Любая организация не реже одного раза в год обязана проводить инвентаризацию материальных средств, находящихся на ее балансе. С этой целью создается специальная комиссия, в которую должны входить лица, имеющие полномочия для проведения подобных действий и издается отдельный приказ о ее проведении.

- Приказ на инвентаризацию (образец)

- Образец бланка

- Приказ на инвентаризацию кассы (образец)

- Приказ на инвентаризацию в связи с увольнением мол (образец)

- Приказ на инвентаризацию основных средств (образец)

- Инвентаризация денежных средств в кассе

- Инвентаризация кассы: правовые основы

- Когда проводится ревизия в кассе

- Приказ о проведении инвентаризации кассы: образец заполнения

- Порядок проведения инвентаризации кассы

- Оформление итогов инвентаризации кассы

- Как провести инвентаризацию кассы в 2020 году

- Когда процедура обязательна

- Порядок и сроки проведения инвентаризации кассы за 5 шагов

- Образец заполнения приказа об инвентаризации кассы

- Бланк ИНВ-22

- Инвентаризация кассы

- Как часто проводится инвентаризация кассы

- Приказ инвентаризация кассы образец

- Основные положения об инвентаризации кассы организации

- Как часто проводить ревизию денежной наличности

- Инвентаризация кассы: порядок проведения

- В каких случаях проводится инвентаризация кассы?

- Кто проводит инвентаризацию кассы?

- Оформление результатов проведения инвентаризации кассы

- Приказ на инвентаризацию кассы образец заполнения

- Инвентаризация: понятие, виды, периодичность

- Порядок проведения инвентаризации

- Приказ о проведении инвентаризации образец заполнения

- Нюансы составления приказа о проведении инвентаризации

- Образец приказа о проведении инвентаризации

- Приказ о проведении инвентаризации кассы образец заполнения

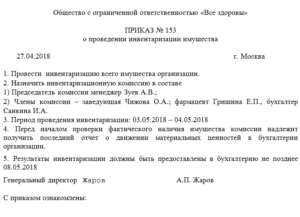

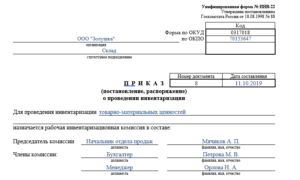

Приказ на инвентаризацию (образец)

Периодичность и методы проведения инвентаризации материальных средств на предприятии, должны быть отражены в ПБУ (Политика бух. учета) п.4, а создание и поименный состав комиссии, которая ее будет проводить, определяется индивидуально в каждом конкретном случае. Все это закрепляется специальным актом предприятия.

Приказ о необходимости проведения инвентаризационной проверки инициируется и подписывается руководителем предприятия в следующих случаях:

- при составлении годовых отчетов;

- при отчуждении имущества в пользу третьих лиц;

- при вскрытии фактов хищения материальных средств;

- при возникновении наводнений, пожаров, землетрясений и техногенных катастроф.

Проведение очередных и внеплановых мероприятий такого уровня производится на основании приказа, изданного руководителем предприятия, а в качестве ответственного лица назначается главный бухгалтер.

Вся работа, связанная с проверкой и учетом материальных средств, выполняется представителями специально созданной комиссии, после предварительного ознакомления под подпись, с целями проводимых ими мероприятий.

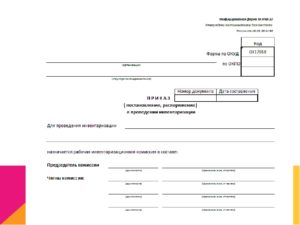

Унифицированная форма приказа о проведении этих работ (Форма No ИНВ-22) находится на сайте Госкомстата РФ. Она является универсальной для организаций любых форм собственности и рекомендуется к использованию для проведения, как очередных, так и внеочередных проверок. Выглядит она следующим образом:

Образец бланка

Если в силу определенных причин ее применение не будет вас устраивать, допускается разработка своей формы, которая заверяется и вводится в пакет документации по учетной политике предприятия. Требования к такой форме стандартные. В ней обязательно должна быть отражена информация о реквизитах компании и содержаться следующие сведения:

- название организации;

- дата составления документа и его номер;

- цель, с которой проводится инвентаризация;

- наименование материальных средств, которые подлежат проверке;

- перечень подразделений предприятия или складских (производственных) помещений, в которых будет проводиться инвентаризация;

- дата начала мероприятия;

- дата предоставления итоговой отчетности;

- фамилии и инициалы членов комиссии;

- сведения о руководителе, поставившем под приказом свою подпись.

После выхода, документ регистрируется в журнале внутреннего оборота документов. Все лица, упомянутые в приказе, должны быть ознакомлены с его содержанием в обязательном порядке .

После завершения инвентаризационных мероприятий и составления комиссией соответствующего протокола, издается приказ об итогах проверки, с указанием достигнутых результатов.

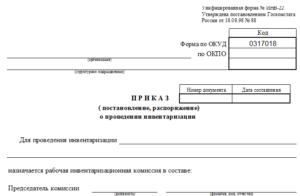

Приказ на инвентаризацию кассы (образец)

Порядок проведения инвентаризационных проверок кассы регулируется Федеральным законодательством РФ. В законе «О бухгалтерском учете» (No 402-ФЗ) четко прописан порядок и методика таких проверок. Целью их проведения является:

- контроль ведения кассовой отчетности;

- контроль сохранности денежных средств;

- контроль правильности ведения финансовой документации.

Мероприятия по инвентаризации касс бывают плановыми (очередными) и внеплановыми (внезапная ревизия). Плановые мероприятия производятся с определенной периодичностью, утвержденной соответствующими нормативными актами. Сроки и регламент их проведения фиксируется в соответствующих положениях учетной политики предприятия.

https://www.youtube.com/watch?v=QdDh5tAcqFk

Обязательным является проведение инвентаризационных проверок кассы:

- в случае заключения договора аренды или купли-продажи на имущество предприятия с третьими лицами;

- при смене формы собственности предприятия;

- в отчетный период по итогам года;

- при изменении состава лиц, несущих материальную ответственность (перед составлением акта приема-передачи денежных средств и финансовой документации);

- в случае вскрытия фактов хищения денежных средств и прочих злоупотреблений;

- при возникновении наводнений, землетрясений, пожаров и прочих форс-мажорных обстоятельств;

- в случае ликвидации (реорганизации) предприятия.

Что касается внеплановых проверок кассы, то четкого регламента проведения этих мероприятий Федеральным законодательством не предусмотрено.

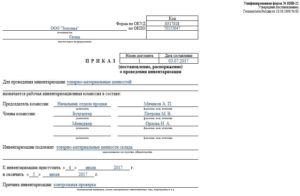

Юридическим основанием для проведения подобных мероприятий служит наличие у председателя комиссии приказа на проведение инвентаризации кассы, подписанного руководителем предприятия. Этот документ содержит в себе следующие сведения:

- название и реквизиты предприятия;

- дата составления документа и его номер;

- цель, с которой проводится инвентаризация кассы;

- перечень кассовых учреждений предприятия, в которых будет проводиться инвентаризация;

- утвержденная дата, на которую назначено проведение мероприятия;

- дата предоставления итогов проверки;

- фамилии, инициалы и занимаемая должность всех членов комиссии, включая председателя;

- перечень лиц, не являющихся членами комиссии, присутствие которых во время проверки обязательно (обычно это главный бухгалтер предприятия и кассир кассы, которая подлежит проверке);

- фамилия, инициалы и должность руководителя, поставившего под приказом свою подпись, а также лица, ответственного за проведение мероприятия и предоставление отчетности по результатам проверки.

Образец приказа вы можете скачать здесь.

Приказ на инвентаризацию в связи с увольнением мол (образец)

Увольнение лиц, несущих материальную ответственность – это та ситуация, с которой часто приходится сталкиваться работникам отдела кадров и руководителям предприятий. Процедура увольнения таких сотрудников имеет четкий законодательно утвержденный алгоритм, обязательный к соблюдению.

Порядок увольнения лиц, на которых лежит материальная ответственность, прописан в Трудовом кодексе РФ (ФЗ «О бухгалтерском учете» ст. 224). Согласно этой статье, подобная процедура приобретет легитимность только после проведения полной инвентаризации тех средств, за которые нес ответственность увольняемый работник.

Давайте остановимся на документах, которые необходимы для увольнения лица, обремененного материальной ответственностью и назначения нового сотрудника на эту должность. Бланк приказа об инициации этой процедуры можно скачать здесь.

Стоит отметить, что универсальной формы этого документа просто не существует. Каждое предприятие утверждает ее самостоятельно, но требования приказа вполне конкретны и требуют неукоснительного соблюдения.

В документе обязательно должны быть указаны:

- реквизиты предприятия и его название;

- наименование документа («Приказ о …»);

- номер приказа и дата его вступления в силу;

- описание оснований, которые послужили причиной смены лица, на котором лежит материальная ответственность (увольнение, перевод на другую должность и т. д.);

- дата, на которую назначено проведение инвентаризации;

- дата предоставления итогов проверки;

- фамилии, инициалы и занимаемая должность всех членов комиссии, включая председателя;

- должность, фамилия и инициалы человека, на которого возлагается материальная ответственность;

- должность, фамилия и инициалы сотрудника, которому поручен контроль проведения мероприятия.

Кроме подписи руководителя предприятия, в приказе должна присутствовать отметка о том, что все лица, фамилии которых в нем присутствуют, ознакомлены с текстом документа.

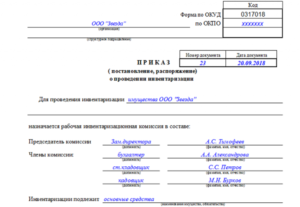

Приказ на инвентаризацию основных средств (образец)

Приказ о проведении инвентаризационной проверки основных средств предприятия подписывается руководителем в следующих случаях:

- подведение итогов года (годовой отчет);

- передача в аренду или продажа имущества предприятия;

- вскрытие фактов хищения материальных средств и прочие злоупотребления;

- возникновение форс-мажорных обстоятельств (наводнений, пожаров, землетрясений);

- реорганизация (ликвидация) предприятия.

Проведение очередной или внеплановой инвентаризации основных средств выполняется на основании приказа, подписанного руководителем предприятия. Все действия, связанные с проверкой и учетом основных средств, выполняется представителями специально созданной комиссии, после предварительного ознакомления с целями проводимых ими мероприятий.

https://www.youtube.com/watch?v=yqU6hd1JzcQ

Форму приказа о проведении этих работ (ИНВ-22) можно скачать на сайте Госкомстата РФ. Она применима для предприятий любых форм собственности и рекомендуется при проведении всех видов инвентаризационных мероприятий. Представлена она в следующем виде:

- реквизиты предприятия и его название;

- дата выхода и номер приказа;

- причины и цель проведения инвентаризационной проверки основных средств;

- перечень основных средств, которые подлежат инвентаризации;

- перечень отделов предприятия, в которых будет проводиться инвентаризация;

- дата начала мероприятия;

- дата предоставления итоговой отчетности;

- фамилии и инициалы членов комиссии;

- подпись руководителя и сведения о нем.

После подписи, документ фиксируется в журнале контроля внутреннего документарного оборота. Все лица, упомянутые в приказе, должны ознакомиться с его содержанием и поставить свою подпись.

Инвентаризация денежных средств в кассе

Российским законодательством предписывается периодическое проведение инвентаризации активов, в том числе денежных средств. Эта обязанность возникает независимо от формы собственности предприятия, необходимым условием является лишь наличие у фирмы статуса юридического лица. Об особенностях проведения инвентаризации денежных средств в кассе расскажет наша публикация.

Инвентаризация кассы: правовые основы

Целью ревизионных мероприятий является проверка осуществления кассовых операций, достоверности их учета и соответствия требованиям сохранности ценностей. Инвентаризация кассы может быть плановой или внезапной.

Законом «О бухучете» определена лишь обязанность проведения инвентаризационных мероприятий, а приказом МФ РФ от 13.06.1995 № 49 утверждена методика их проведения.

Число таких проверок законодательно не регулируется, поэтому каждая организация вправе определиться с вопросом, с какой периодичностью проводится инвентаризация денежных средств в кассе, самостоятельно.

Когда проводится ревизия в кассе

В плановом порядке проверка кассы осуществляется в случаях, регламентированных нормативно-правовыми актами, длительность и порядок ее проведения закрепляются в учетной политике компании. К примеру, необходима инвентаризация кассы:

- на усмотрение руководителя раз в отчетном периоде и обязательно на окончание финансового года;

- при передаче активов фирмы в аренду, на реализацию;

- при смене кассира;

- при выявлении злоупотреблений, хищений, других нештатных ситуаций;

- при ликвидации фирмы.

Внеплановая ревизия осуществляется внезапно. Инициировать ее могут:

- ревизионный аппарат вышестоящей организации;

- следственные органы;

- руководство компании для усиления контролирующих функций либо при выявлении несоответствий в учете.

Независимо от статуса проверки, начинается она исключительно при предъявлении приказа, назначающего комиссию и указывающего причину проведения. Как внутренний приказ руководителя компании, так и распоряжение проверяющих органов должны быть правильно оформлены и содержать всю необходимую информацию.

Приказ о проведении инвентаризации кассы: образец заполнения

Итак, прежде чем приступить к ревизионной процедуре, сформировать соответствующее распоряжение. Закон допускает применять произвольную форму приказа, либо использовать унифицированную форму № ИНВ-22, пример оформления которой, можно посмотреть здесь.

Обычно для проведения ревизии создается постоянная комиссия, состав которой утверждает руководство. В нее входят:

- представители АУП;

- сотрудники финансовых и экономических служб;

- ревизоры отдела внутреннего аудита либо специалисты независимых объединений.

Важно помнить, что отсутствие любого из членов комиссии при осуществлении мероприятия может послужить основанием для непризнания действительности итогов проверки.

Порядок проведения инвентаризации кассы

Инвентаризация денежных средств в кассе производится по определенному алгоритму. Перед началом ее проведения все кассовые операции прекращаются, кассу закрывают, а комиссии передаются не вошедшие в кассовый отчет документы по последним операциям. Кассир или сотрудник, выполняющий его обязанности, дает расписку о сдаче всех непроведенных в учете документов в бухгалтерию или комиссии.

https://www.youtube.com/watch?v=tJ063w8-iLs

Далее начинается собственно инвентаризация кассы, состоящая из двух этапов:

- инвентаризации наличных денежных средств;

- инвентаризация денежных документов.

Пересчет наличности проводится сплошным порядком под наблюдением всех участвующих в ревизии членов комиссии. Установленное по факту наличие денег сличается с остатками средств по бухгалтерским документам и ККТ.

Если деятельность фирмы сопряжена с использованием ККМ, то ревизия начинается с проверки наличия средств в операционных кассах. Обязательной в этом случае является проверка документов, подтверждающих законность эксплуатации каждого кассового аппарата.

На втором этапе проверяется наличие денежных документов и соответствие их учетным данным. К ним относятся путевки, талоны на спецпитание, топливо, лотерейные билеты, квитанции разных сборов и др. на каждый вид документов в кассе должны быть заведены регистрационные книги, в которых фиксируется приход и расход, выводятся остатки БСО.

Оформление итогов инвентаризации кассы

Результаты пересчета наличности находят отражение в форме ИНВ-15 «Акт инвентаризации наличных денежных средств» или в форме № 0504088 «Инвентаризационная опись наличных денежных средств»

Образец заполнения:

Итоги сверки наличия денежных документов могут так же фиксироваться в этом же акте или в специальной форме ИНВ-16 «Инвентаризационная опись ценных бумаг и БСО».

Для отражения итогов проверки операционных касс более приемлемым считается использование формы № КМ-9 «Акт о проверке наличных денежных средств кассы».

Как провести инвентаризацию кассы в 2020 году

Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению годовой бухгалтерской отчетности, так и в ряде других случаев.

Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества.

Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний…» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241–244 Трудового кодекса РФ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н);

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

https://www.youtube.com/watch?v=GQxFBAf9yzw

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Бланк ИНВ-22

Инвентаризация кассы

Для проверки фактического остатка наличных денег в организации и его соответствия данным учетной системы проводится инвентаризация кассы. Во время этой процедуры пересчитываются денежные средства, проверяется правильность оформления документов, а также установленная норма наличных.

Проведение процедуры инвентаризации позволяет собственнику или директору компании контролировать кассиров на предмет хищений или некачественной работы. Каждая организация на случай налоговой проверки должна иметь на руках заполненные и подписанные акты инвентаризации кассы по форме ИНВ-15.

Как часто проводится инвентаризация кассы

Начинающих предпринимателей интересует вопрос, как часто проводится инвентаризация кассы. Она может проходить как в плановом, так и внеплановом режиме. В первом случае периодичность проверки регламентируется учетной политикой компании, которая может пересматриваться ежегодно. Помимо планового сценария есть моменты, когда проводить инвентаризацию наличных денежных средств обязательно:

- если денег в кассе больше или меньше, чем должно быть;

- когда меняется кассир (материально ответственное лицо);

- организационные преобразования, в том числе ликвидация юридического лица;

- форс-мажор — когда организации наносится ущерб, например, в результате стихийных бедствий;

- конец календарного года — это тоже повод для проведения инвентаризации кассы – проверка проводится в последний рабочий день декабря.

Облачный сервис для управления торговлей МойСклад поможет быстро наладить ведение кассы организации и складской учет, а также автоматизировать торговые точки при минимуме вложений.

Приказ инвентаризация кассы образец

Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества. Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний…» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241–244 Трудового кодекса РФ).

Основные положения об инвентаризации кассы организации

Инвентаризация наличных денег в кассе проводится обязательно. Вопрос касается сроков. В одних случаях сроки проведения зафиксированы в локальных документах.

Такая инвентаризация считается плановой, проводится по графику в удобные сроки (раз в неделю, месяц, год и т. д.). Внеплановая опись может начаться внезапно: по мере срочной необходимости.

Эти моменты прописаны в Приказе Минфина РФ № 157н от 01.12.2010 (Инструкция № 157н).

Как часто проводить ревизию денежной наличности

Что в кассе заслуживает пристального интереса проверяющих? Во-первых, это наличные деньги. У разных субъектов хозяйствования сумма в кассе отличается. Однако все деньги должны находиться на строгом учёте. Во-вторых, это ценные бумаги и бланки строгой отчётности.

Инвентаризация кассы: порядок проведения

Порядок проведения инвентаризации кассы на территории России установлен Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ от 29.07.1998 г.

№ 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», Приказом Минфина РФ от 13.06.

1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление ошибок в расчетах, контроль над сохранностью денежных средств и денежных документов в кассе, соблюдение принципа материальной ответственности должностных лиц.

В каких случаях проводится инвентаризация кассы?

Существует два вида инвентаризаций кассы — плановая инвентаризация и внеплановая (внезапная) ревизия кассы.

https://www.youtube.com/watch?v=yJiAzwtov2Q

Плановая инвентаризация кассы осуществляется в случаях, установленных нормативно-правовыми актами, ее сроки и регламент проведения утверждаются заранее в учетной политике и других дополнительных распорядительных документах организации.

Так, обязательно проведение инвентаризации кассы:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений, злоупотреблений, порчи ценностей;

- при форс-мажорных обстоятельствах, в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина (основание — п. 1.5 Методических указаний № 49).

Внеплановая инвентаризация кассы (ревизия), напротив, проводится внезапно, неожиданно для материально ответственного лица с целью проверки его добросовестности и компетентности. Например, ревизии кассы осуществляется:

- для усиления системы внутреннего контроля на предприятии;

- выявления причины возникшей ошибки в учете;

- по требованию ревизоров, следственных и контрольных органов.

Действующим законодательством не определены сроки проведения внезапной (внеплановой) инвентаризации кассы, поэтому организациями и предпринимателями они определяются самостоятельно. В приказе о внеплановой инвентаризации следует указать причину проведения такой инвентаризации кассы.

Кто проводит инвентаризацию кассы?

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии (основание — п. 2.2 Методических указаний N 49).

Состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель. Документами о составе комиссии могут быть приказ, постановление, распоряжение и т п. (основание — п. 2.3 Методических указаний N 49).

В состав инвентаризационной комиссии включаются:

- представители администрации организации;

- работники бухгалтерской службы;

- представители службы внутреннего аудита или сотрудники независимых аудиторских компаний;

- сотрудники службы безопасности или другие специалисты компании (экономисты, менеджеры и др.).

Следует иметь в виду, что отсутствие даже одного утвержденного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (основание — п. 2.3 Методических указаний № 49).

Нормативные документы не обязывают ежегодно переиздавать приказ о составе инвентаризационной комиссии в том случае, если в организации отсутствовали кадровые перестановки.

Оформление результатов проведения инвентаризации кассы

Для оформления результатов инвентаризации денежных средств в кассе, а также разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе могут оформляться «Акт инвентаризации наличных денежных средств» по форме ИНВ-15 и «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» по форме ИНВ-16.

Результаты проведенной инвентаризации денежных средств в кассе оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

https://www.youtube.com/watch?v=aXK-0oHxSgg

Для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе организации или предпринимателя, применяется «Акт о проверке наличных денежных средств кассы» по форме № КМ-9.

Фактический остаток денежной наличности в кассе сверяется с данными журнала кассира-операциониста, оформляемого по форме № КМ-4.

При расхождении результатов сумм на контрольной ленте с суммой наличных денежных средств устанавливается причина расхождения, а выявленные недостачи или излишки заносят в соответствующие графы журнала кассира-операциониста, затем оформляется «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины» по форме № КМ-1. Применение акта по форме КМ-1 обязательно при использовании ККТ (основание – Письмо ФНС России от 23.06.2014 N ЕД-4-2/11941).

В том случае, если в результате проведения инвентаризации кассы была выявлена недостача, руководителем принимается решение об удержании суммы недостачи с материально ответственного лица или если в недостаче нет вины кассира или она не доказана о списании недостачи за счет средств организации. Решение руководителя отражается на оборотной стороне акта.

Недопустимо хранение личных денежных средств работников в кассе организации, потому что не только недостача, но и излишек денег в кассе является нарушением кассовой дисциплины.

Выявленные в кассе излишки денежных средств должны быть изъяты комиссией, оприходованы и также отражены в акте. Помарки, подчистки и исправления в инвентаризационных описях запрещены (основание — п. 2.

9 Методических указаний № 49).

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

- Дебет 50 Кредит 91-1 — Выявлена сумма излишка в кассе;

- Дебет 94 Кредит 50 — Выявлена сумма недостачи в кассе;

- Дебет 73 Кредит 94 — Выявленная недостача в кассе отнесена на виновных лиц;

- Дебет 91-2 Кредит 94 — Возмещена (погашена) недостача наличных денежных средств в операционной кассе за счет прочих расходов организации.

В заключении хочется сказать о том, что своевременно проведенная инвентаризация денежных средств в кассе — это прежде всего залог сохранности денежных средств компании, поэтому к процедуре инвентаризации кассы всегда стоит подходить со всей серьезностью и должной основательностью.

Ольга Ульянова,

эксперт по вопросам бухгалтерского, налогового и управленческого учета, финансовый директор и совладелица консалтинговой компании «ЭКВИТИ ОМ» (сервис-паровоз).

Имеет два высших образования — экономическое и юридическое.

Стаж работы в холдинговых структурах, крупных международных компаниях на руководящих позициях (главный бухгалтер, финансовый директор, заместитель генерального директора по бухгалтерскому учету и аудиту, аудитор).

Приказ на инвентаризацию кассы образец заполнения

Организация должна иметь полную информацию о составе и источниках образования своего имущества. Данные сведения должны быть непросто цифрами на бумаге.

С этой целью на фирме периодически, а также вне планово должна проводиться инвентаризация.

Для ее осуществления необходимо издание руководителем приказа о ее проведении.

Инвентаризация: понятие, виды, периодичность

Инвентаризация является одним из методов бухгалтерского учета, который заключается в сличении фактического наличия имущества и обязательств с информацией, содержащейся в регистрах, документах, и выявление отклонений (излишки и недостача). Ее цель состоит в проверке полноты и достоверности учета.

Бывают следующие виды инвентаризации:

- Плановая.

- Внеплановая.

- Обязательная.

- По решению руководства, полная и частичная.

При плановой проверяется имущество фирмы и ее обязательства в установленные сроки перед формированием годовой отчетности. Внеплановая осуществляется при выявлении фактов хищения, при чрезвычайных событиях и т. д.

https://www.youtube.com/watch?v=imCiInK6xmw

Обязательная инвентаризация предусмотрена соответствующими законодательными актами (например, при смене МОЛ). Инициативная проводится по решению руководства предприятия. При полной – инвентаризируют все имущество предприятия и его источники образования.

При частичной — только определенные объекты.

Периодичность инвентаризации определяется на предприятии его руководством и главным бухгалтером, и фиксируется в учетной политике организации, но не менее 1 раза в год перед составлением годовых отчетов.

Для основных средств допускается ее проведение 1 раз в три года.

Также ее необходимо проводить при изменении состава материально ответственных складских работников, как правило, это происходит в случае их увольнения, при этом один работник должен передать другому складские остатки.

Порядок проведения инвентаризации

В компании должна существовать действующая на постоянной основе комиссия для проведения инвентаризации.

Для того чтобы начать данную проверку, необходимо издать приказ о проведении, который определяет объекты проверки, сроки проведения, состав рабочей комиссии. Он фиксируется в журнале учета контроля за исполнением данных приказов.

Перед проведением инвентаризации все документы, которые могут повлиять на ее результаты (приходные, расходные или отчеты и т. д.

), передаются в бухгалтерию с отметкой «До инвентаризации на __________», а МОЛ дают расписку, что они представили все имеющиеся бланки.

После этого начинает работать инвентаризационная комиссия, которая заполняет инвентаризационные описи и акты в двух экземплярах, указывая в них фактические данные, полученные путем замера, подсчета и т. д.

Далее проверяющие работники осуществляют сопоставление полученных сведений с информацией из бухгалтерских отчетов, после чего формируются ведомости учета результатов инвентаризации. Также необходимо провести контрольную проверку данной процедуры и составить соответствующие акты, которые фиксируются в журналах учета контрольных проверок.

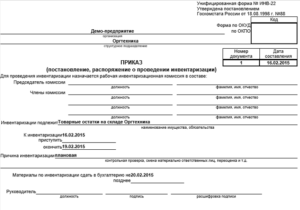

Приказ о проведении инвентаризации образец заполнения

Организация может применять приказ, составленный в свободной форме с соблюдением необходимых реквизитов, а также использовать унифицированный документ по форме ИНВ-22.

В специализированных программах по бухгалтерскому учету включены стандартизированные документы.

В верхней части приказа указывается название организации, ее код ОКПО, а также структурное подразделение (если есть). После этого документу присваивается номер по порядку, который можно посмотреть в журнале регистрации приказов, и проставляется дата его составления.

В преамбуле необходимо заполнить информацию о виде инвентаризации.

Далее заносятся данные о составе рабочей комиссии с расшифровкой должностей и личных данных работников, которые в нее входят.

Приказ должен определять конкретные объекты, подлежащие инвентаризации с указанием их места расположения (например, запасные части, которые находятся на оборотном складе предприятия).

После этого в документе необходимо определить сроки данной процедуры, обозначив дату начала и конца. В строке «Причина инвентаризации» указывается событие, которое потребовало ее проведения. Если проводится ежегодная инвентаризация товарно материальных ценностей, то здесь заполняется «Плановая».

Ниже нужно указать информацию о том, куда предоставляются ее результаты и в какой срок.

Приказ подписывается руководителем предприятия с заполнением сведений о его должности и личных данных.

Нюансы составления приказа о проведении инвентаризации

При проведении плановой ежегодной инвентаризации имущества и обязательств может издаваться как один общий приказ, который содержит столько подпунктов о рабочих комиссиях, сколько объектов проверки, так и несколько приказов по одному на каждый вид имущества или обязательства.

Для доведения содержание приказа до сотрудников можно составлять ознакомительные листы, в которых они должны расписаться и указать свои личные данные. Разрешается членам комиссии проставлять подписи напротив своей фамилии в приказе, когда утверждается рабочая комиссия.

https://www.youtube.com/watch?v=SjEm1YH10U4

При составлении приказа о проведении инвентаризации в связи с выявлением фактов хищения имущества, желательно в строке «Причина инвентаризации..» заполнить не только причину, но и название и реквизиты документа, побудившего ее проведение (например, на основании докладной записки механика А. А. Иванова от 1 декабря 2015 о фактах хищения запасных частей с оборотного склада).

Образец приказа о проведении инвентаризации

Бланк приказа на инвентаризацию по форме ИНВ-22 скачать в формате Excel.

Приказ о проведении инвентаризации образец скачать в формате Word.

Образец приказа на инвентаризацию скачать вариант№2 в формате Excel.

doc/prikaz-o-provedenii-inventarizatsii-forma-inv-22.html

Приказ о проведении инвентаризации кассы образец заполнения

Законом РФ предусмотрена процедура описи наличных денежных средств в кассе предприятия (ИП). И если есть касса — инвентаризации быть. Выясним, как правильно проводить ревизию наличных денег в кассе и какими документами оформлять её результаты.