Оплата мобильной связи для сотрудников взносами не облагается. Так решил Верховный суд (определение от 30.04.15 № 309-КГ15-1758). Но в некоторых регионах рискованно не начислять страховые взносы.

Отделения ПФР по Москве и Московской области не руководствуются решением ВС РФ, поэтому требуют от компаний платить страховые взносы с расходов на связь сотрудников.

Как сообщили «УНП», в фонде полагают, что решение касается только одного конкретного страхователя, который выиграл спор. Поэтому ревизоры по-прежнему будут доначислять взносы на оплату мобильной связи для сотрудников.

В связи с этим не ясно, как поступать компаниям. Есть два варианта:

Первый — платить взносы. Второй — спорить с фондом. Но тогда надо подготовить весовые аргументы, чтобы они сработали. Для этого, в приказе об оплате мобильной связи безопаснее обосновать, каким работникам и почему компания оплачивает связь (образец приказа смотрите ниже). Например, разъездным сотрудникам она нужна для связи с офисом в поездках.

Также безопаснее, чтобы оператор выставлял счета за услуги самой компании, а она перечисляла деньги напрямую оператору, не выдавая их на руки сотрудникам. Кроме того, стоит лимитировать суммы оплаты разговоров, тогда у фонда будет меньше оснований утверждать, что работники пользуются мобильной связью в личных целях.

С учетом мнения ВС РФ шансы на победу в споре очень хорошие.

- Аргументы «за» и «против» начисления взносов

- Образец приказа об оплате сотрудникам мобильной связи

- Из статьи Вы узнаете:

- Корпоративная сотовая связь

- Приказ о об оплате сотовой связи

- Приказ об оплате услуг сотовой связи сотрудникам

- Moneyprofy.ru

- Приказ оплату сотовой связи сотрудникам образец, приказ оплату сотовой связи сотрудникам образец — Ваш юрист — портал юридической помощи

- Как отразить в учете расходы на сотовую связь сотрудников, использующих служебные мобильные телефоны

- Приказ о компенсации мобильной связи сотрудникам

- Приказ на компенсацию мобильной связи | Статьи | Журнал «Кадровое дело»

- Возможна ли компенсация мобильной связи сотруднику, и как оформить приказ об этом

- Виды компенсации и нормативная база

- Подробнее о компенсации мобильной связи читайте здесь:

- Приказ на оплату мобильной связи образец

- Компенсация сотовой связи сотруднику

- Образец приказ на оплату мобильной связи

- Компенсация мобильной связи сотруднику

- 🎬 Видео

Аргументы «за» и «против» начисления взносов

Фонд. Специалисты ПФР могут начислить страховые взносы на оплату мобильной связи по причине того, что сотрудники звонят по личным делам за счет компании. Поэтому они считают оплату сотовой связи облагаемым доходом.

Компания. В защиту своей позиции компания может привести следующие аргументы. Во-первых, плату компания перечисляет напрямую оператору.

Во-вторых, сотовый оператор выставляет счета на имя компании. В приказе об оплате мобильных надо предусмотреть, что сотовая связь нужна разъездным сотрудникам для связи с офисом.

При этом каждому работнику стоит оплачивать переговоры только в пределах лимита.

Образец приказа об оплате сотрудникам мобильной связи

Общество с ограниченной ответственностью «Альфа»

ПРИКАЗ № 52 об утверждении списка сотрудников,

которым для исполнения служебных обязанностей необходима мобильная связь

г. Москва 26.01.2015

1. Утвердить нижеследующий список лиц, которым для исполнения служебных

обязанностей необходима мобильная связь, на 2015 год:

www.gazeta-unp.ru

Из статьи Вы узнаете:

1. Чем подтвердить обоснованность расходов на сотовую связь.

2. Как оформить использование сотрудниками личных телефонов и сим-карт в служебных целях.

3. В каком порядке отражаются расходы на сотовую связь в бухгалтерском и налоговом учете.

Расходы на услуги связи – один из тех видов расходов, которые есть практически у любой организации и ИП. Причем все большую долю в этих расходах занимают услуги сотовой связи.

И это неудивительно, ведь сотовая, или мобильная, связь позволяет намного оперативнее решать рабочие вопросы, а для некоторых работников использование стационарного телефона просто невозможно.

Так, например, без мобильных телефонов при осуществлении трудовой деятельности не обойтись сотрудникам с разъездным характером работы, а также работа которых связана с частыми командировками.

Поэтому перед работодателями встает необходимость обеспечить своих сотрудников сотовой связью, и сделать это так, чтобы учесть интересы работников и свои собственные и при этом избежать претензии налоговых органов. О том, как это сделать – читайте в статье.

https://www.youtube.com/watch?v=T0hxCx0iDtg

Обеспечение сотрудников сотовой связью возможно в двух вариантах:

- Корпоративная сотовая связь: договор с сотовым оператором заключает работодатель, а сотрудникам выдаются в пользование сим-карты, принадлежащие работодателю.

- Компенсация расходов сотрудников на сотовую связь: каждый работник заключает договор с сотовым оператором от своего имени и использует личную сим-карту для служебных звонков.

Выбранный способ (или их сочетание), а также все существенные условия использования работниками сотовой связи в служебных целях, необходимо закрепить в локальном нормативном акте. Таким документом может быть, например, Положение об обеспечении сотрудников сотовой связью.

В налоговом учете расходы на услуги сотовой связи, в том числе и на выплату работникам компенсации расходов на сотовую связь, принимаются как для расчета налога на прибыль (пп. 25 п. 1 ст. 264), так и при УСН (пп. 18 п. 1 ст. 346.

16 НК РФ). По общему правилу расходы на сотовую связь должны быть экономически обоснованы и подтверждены документально. При этом порядок документального подтверждения таких расходов напрямую зависит способа обеспечения сотрудников сотовой связью.

Корпоративная сотовая связь

Для подтверждения расходов на корпоративную сотовую связь потребуются следующие документы

Видео:Компенсация расходов по оплате сотовой связи в ЗУП 8.3Скачать

Приказ о об оплате сотовой связи

(должность) (Ф.И.О.) (лимит расходов) 4. _____________________ — ____________________ ______________________. (должность) (Ф.И.О.) (лимит расходов) 2.

В случае превышения указанных лимитов сумма превышения удерживается следующим образом: ______________________________________. 3. Контроль за соблюдением работниками установленного лимита, использования и возврата средств мобильной связи работником осуществляет _____________________________________________. (указать должность ответственного лица) 4.

Сотруднику отдела кадров _______________________ ознакомить работников, указанных в п. 1, с настоящим приказом. Руководитель организации _________________/_______________ Главный бухгалтер _________________/________________ С приказом работник ознакомлен ________________ «___»________ ___ г.

Безлимитный тариф — наиболее удобный.

Оплата по такому тарифу не зависит ни от количества разговоров, ни от их продолжительности.

Поэтому у проверяющих обычно не возникает вопросов об обоснованности таких расходов на связь. Однако безлимитный тариф может кому-то не подойти из-за его дороговизны (хотя сейчас есть и весьма недорогие предложения от сотовых операторов). Других же безлимитный тариф может не устроить тем, что фиксированная месячная плата распространяется, как правило, только на местные звонки.

А если по долгу службы работники звонят по межгороду или за пределы страны, то такие звонки надо оплачивать отдельно. Поэтому организации часто обеспечивают сотрудников связью с повременными тарифами.

А раз так, то возникает необходимость контроля за деньгами фирмы (в виде оплаты счетов сотового оператора), чтобы они не разбазаривались сотрудниками на свои личные цели. Вот для этого руководство и устанавливает сотрудникам свой внутренний лимит. Оперативное решение каких-либо вопросов в рамках компании всегда считается приоритетной задачей.

В таких случаях используются не только современные технологии и интернет, но и обычная мобильная связь.

Особенно это удобно в случае, если работа подразумевает постоянное перемещение на расстояние удаленное от рабочего места или частые командировки. В некоторых случаях, работодатель берет на себя помимо оплаты мобильной связи еще и покупку мобильных аппаратов для сотрудников.

https://www.youtube.com/watch?v=cET4Cbk98u0

Это все должно быть правильно оформлено и проведено через бухгалтерию.

Как мы уже говорили, для того, чтобы руководителю компенсировать сотруднику расходы на мобильную связь, работодателю нужно сделать ряд действий. Иногда работодатель сам заключает договор с мобильным оператором, чтобы выбрать выгодные тарифы для общего пользования, либо безлимитные тарифы с фиксированной платой и заранее оплачивать связь.

В случае, когда производится постоплата за средства мобильной связи, необходимо осуществить ее на основании предоставленных счетов и детализации разговоров.

Но все это должно регулироваться заключенным между сотрудником и работодателем соглашением, оформленном в письменном виде.

Как мы уже упоминали, для того, чтобы оплатить те или иные расходы сотрудника, в частности, мобильную связь, нужно издать соответствующий приказ.

Приказ об оплате услуг сотовой связи сотрудникам

Этого может быть достаточно для отнесения этих сумм на расходы?

Важныйбух , Коллеги, нужен ваш совет: компенсируем нескольким сотрудникам мобильную связь в пределах лимитов, установленных приказом руководителя.

При расчете налога на прибыль компенсацию расходов на оплату служебных переговоров с личного телефона включите в состав прочих расходов подп.

Затраты должны быть не только экономически оправданы, но и документально подтверждены в вашем случае это квитанции.

Приказ на компенсацию мобильной связи Как оформить использование сотрудниками личных телефонов и сим-карт в служебных целях. В каком порядке отражаются расходы на сотовую связь в бухгалтерском и налоговом учете. Расходы на услуги связи — один из тех видов расходов, которые есть практически у любой организации и ИП.

Причем все большую долю в этих расходах занимают услуги сотовой связи.

И это неудивительно, ведь сотовая, или мобильная, связь позволяет намного оперативнее решать рабочие вопросы, а для некоторых работников использование стационарного телефона просто невозможно.

Варианты оплаты услуг связи и особенности бухучета Ряд специальностей связан непосредственно с переговорами, в том числе по телефону.

Так как мобильный является инструментом, нужным для обеспечения рабочей деятельности, услуги сотовой связи оплачиваются работодателем.

Компенсация предполагает частичный или полный возврат средств сотруднику за услуги связи.

Возмещаются только траты на звонки по рабочим вопросам.

Часто задаваемые вопросы Для оперативного решения производственных вопрос предприятиям как никогда необходима сотовая связь. Как и любой вид расходов, эти должны четко регламентироваться для надлежащего контроля и учета.

При этом имеем в виду, что компенсация подразумевает возврат части денежных средств сотруднику за использование в рабочих целях собственного телефона.

Кроме того, работник от своего имени заключает договор с оператором сотовой связи.

Если же все эти действия берет на себя организация, то это уже корпоративная сотовая связь. Тогда необходимость в компенсации за сотовую связь отсутствует.

Первый детализировать, то есть подробно просматривать перечень телефонных номеров, на которые звонили работники, отделяя рабочие от личных.

И второй способ изначально лимитировать расходы на телефонные разговоры. То есть руководство компании определяет сумму, которую будут выделять сотруднику для оплаты телефона. К слову, необязательно выдавать работнику деньги, чаще всего оплату операторам связи компании переводят самостоятельно.

Moneyprofy.ru

Видео:Сканировать частоты сотовой связи стало удобно. Пожалуй лучшее приложение от ДалСвязьСкачать

Приказ оплату сотовой связи сотрудникам образец, приказ оплату сотовой связи сотрудникам образец — Ваш юрист — портал юридической помощи

Для оперативного решения производственных вопрос предприятиям как никогда необходима сотовая связь. Как и любой вид расходов, эти должны четко регламентироваться для надлежащего контроля и учета.

При этом имеем в виду, что компенсация подразумевает возврат части денежных средств сотруднику за использование в рабочих целях собственного телефона. Кроме того, работник от своего имени заключает договор с оператором сотовой связи. Если же все эти действия берет на себя организация, то это уже корпоративная сотовая связь.

Тогда необходимость в компенсации за сотовую связь отсутствует. В данной статье мы рассмотрим какая предусмотрена компенсация мобильной связи сотрудникам.

Компенсация мобильной связи сотрудникам: з аконодательная база

Обоснованность данной статьи расходов прописано ст.164 ТК, которая прописывает компенсацию в денежном эквиваленте расходов, которые сотрудник понес в результате рабочего процесса. В ст 188 ТК прописаны следующие случаи дополнительных выплат сотрудникам:

Важно! Если стоимость мобильного телефона менее 40 тыс руб. то амортизация на него не начисляется, а стоимость телефона единовременно списывается на материальные затраты предприятия.

https://www.youtube.com/watch?v=oZ4o5JpOb5A

Помимо прочего, предприятие отдельно должно оплачивать расходы за пользование сотовой связью. В ст.

41, 45 ТК РФ говорится, что в коллективном договоре, а также нормативно-локальных актах подробно должны быть описаны вопросы касательно подобного рода выплат.

Размер же их необходимо обговорить в двухстороннем порядке между работником и предприятием и внести отдельным пунктом в трудовой договор или дополнительное соглашение.

Законодательством четко прописаны требования к экономическому обоснованию включению в статьи расходов подобного рода компенсаций. В противном случае предприятие могут привлечь к административной ответственности.

Эти затраты будут учтены в себестоимости. Если организация не плати НДС. В противном случае, компенсации за сотовую связь нельзя принимать к рассмотрению в виду отсутствия счет-фактуры от оператора сотовой связи к конкретной организации.

Вопрос №1. При приеме на должность торгового представителя между работником и работодателем был заключен трудовой гражданский договор. В связи с характером работы и отсутствием корпоративной связи, все рабочие моменты решаются по личному мобильному. Может ли работник требовать компенсацию за пользование сотовой связью.

Ответ. Нет не может, поскольку компенсация расходов на сотовую связь возможно только при официальном трудоустройстве. В противном случае, работник не имеет прав на данного рода выплату.

Вопрос №2. Ни на балансе предприятия, на за его балансом за предприятием не числятся мобильные устройства. При этом имеется статья затрат по компенсации расходов за сотовую связь. Вызовет ли сомнения обоснованность данных затрат у налоговых органов.

Ответ. С большой долей вероятности налоговые органы воспримут наличие расходов на сотовую связь и отсутствие расходов за пользование мобильными устройства подозрительным и могут исключить данную статью затрат из расчета себестоимости.

Вопрос №3. Для бухгалтерии предприятия работник представил детализацию телефонных разговор, дабы исключить из расчета время на личные звонки. Стоит ли переживать о правильности представленных данных, и кто еще может быть заинтересован в наличии подобных документов?

Ответ. Вся подтверждающая документация, имеющаяся в бухгалтерии, направляется для в налоговые органы, которые проводят тщательную проверку буквально каждой строки в детализации. Поэтому, если вы решили предоставить подобный документ, необходимо убедиться, что каждая цифра в нем не вызовет сомнений.

Вопрос №4 .Каковы пределы компенсационных выплат за пользование сотовой связью.

Ответ. Установить безграничные лимиты предприятию не получится, следовательно, бесконечно отражать на балансе большие суммы компенсаций с целью уменьшения налогооблагаемой базы не получится. Контролирующие органы строго следят за размером компенсации и в случае не соответствия его экономически обоснованным затратам, могут исключить затраты из расчета себестоимости.

Вопрос №5. Можно ли в бюджетной организации использовать компенсацию за сотовую связь?

Ответ. В любой организации, если обосновать целесообразность использования сотовых телефонов в рабочих целях с экономической точки зрения, возможен учет подобного рода затрат.

Вопрос №6. Будут ли учитываться при расчете компенсации рабочие звонки в праздничные и выходные дни?

Ответ. Если в договоре прописана сумма лимита, то неважно в какое время были совершены звонки. Если же отчет идет по факту, то если произведенные расходы соответствуют п. 1 ст. 252 НК РФ, налоговые службы не будут к этому придираться.

Вопрос №7. Может ли работник рассчитывать на компенсацию расходов на сотовую связь, если к авансовому отчету прилагается только распечатанный через интернет чек?

Ответ.

В законодательство не прописаны конкретные положения по этому поводу.

Чтобы избежать подобных спорных ситуаций в учетной политике предприятия или при подписании соглашения о возмещении расходов на связь должен быть прописан порядок условия выплаты работнику компенсации.

Как отразить в учете расходы на сотовую связь сотрудников, использующих служебные мобильные телефоны

Чтобы обеспечить сотрудников мобильной связью, организация может не только компенсировать им телефонные разговоры, но и самостоятельно заключить контракт с сотовым оператором.

https://www.youtube.com/watch?v=g2qCGcWFU7M

Порядок заключения договоров на оказание услуг мобильной связи определен в разделе II Правил, утвержденных постановлением Правительства РФ от 25 мая 2005 г. № 328. По договору оператор мобильной связи предоставляет организации определенное количество абонентских номеров (сим-карт) и периодически выставляет счета на оплату переговоров.

Правила пользования служебным телефоном

- лимит расходов на служебные телефонные переговоры;

- запрет на ведение личных телефонных переговоров;

- порядок возмещения расходов на оплату личных переговоров и т. п.

На основании этих правил организация может квалифицировать ведение личных переговоров как нанесение материального ущерба и удерживать с сотрудников соответствующие суммы (ст. 232 ТК РФ).

При выдаче сим-карт сотрудников нужно ознакомить с этими правилами под подпись.

Затраты на оплату услуг связи включите в состав расходов по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). В бухучете расчеты с оператором мобильной связи отразите на счете 60 «Расчеты с поставщиками и подрядчиками» (Инструкция к плану счетов).

В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, начисление затрат на мобильную связь отразите проводкой:

– отражена стоимость услуг мобильной связи (на основании документов, предъявленных оператором связи).

Расплачиваться с оператором связи организация может деньгами или с помощью карт экспресс-оплаты (п. 43 и 44 Правил, утвержденных постановлением Правительства РФ от 25 мая 2005 г. № 328).

Оплату услуг мобильной связи по безналичному расчету отразите проводкой:

– оплачены услуги мобильной связи.

Ситуация: как отразить в бухучете расчеты с оператором мобильной связи с помощью карты экспресс-оплаты ?

Если организация рассчитывается с оператором связи с помощью карт экспресс-оплаты, в учете нужно показать разницу между реальной и номинальной стоимостью карты. Как правило, такие карты приобретает сотрудник, который пользуется правом на использование мобильной связи. При выдаче аванса на покупку карты в учете сделайте запись:

– выдан аванс на покупку карты экспресс-оплаты (на основании расходного кассового ордера).

После того как карта будет активирована и сотрудник представит авансовый отчет, в учете нужно сделать две проводки:

– оплачены услуги оператора мобильной связи (на сумму номинальной стоимости карты);

– отражены расходы, связанные с приобретением карты экспресс-оплаты (на разницу между реальной и номинальной стоимостью карты).

Пример отражения в бухучете расчетов с оператором мобильной связи с помощью карт экспресс-оплаты

Менеджер ООО «Альфа» А.С. Кондратьев включен в состав сотрудников, имеющих право на пользование мобильной связью за счет организации. Должностной инструкцией Кондратьева предусмотрено использование мобильной связи для исполнения служебных обязанностей.

В марте Кондратьев находился в командировке. Для проведения срочных телефонных переговоров он приобрел карту экспресс-оплаты услуг мобильной связи. Номинальная стоимость карты – 500 руб. При ее покупке Кондратьев заплатил продавцу 520 руб.

По возвращении из командировки он приложил к авансовому отчету использованную карту и кассовый чек на сумму 520 руб.

В учете бухгалтер организации сделал следующие записи:

Дебет 60Кредит 71

– 500 руб. – оплачены услуги оператора мобильной связи;

Дебет 26Кредит 71

– 20 руб. – отражены расходы, связанные с приобретением карты экспресс-оплаты;

Дебет 71Кредит 50

– 520 руб. – возмещен сотруднику перерасход по авансовому отчету.

Помимо служебных организация может оплатить и личные переговоры сотрудников. Если сотрудники не возмещают эти затраты, включите их в состав прочих расходов (п. 11 ПБУ 10/99):

– отражена стоимость личных телефонных переговоров, не подлежащая возмещению за счет сотрудников;

– списана стоимость личных телефонных переговоров, не возмещаемых сотрудниками;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ, рассчитанный со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников (при выплате очередной зарплаты);

– начислены страховые взносы со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников.

https://www.youtube.com/watch?v=mNiRIq8Bw5M

Если сотрудники возмещают стоимость личных переговоров, сделайте проводку:

– отражена стоимость личных телефонных переговоров, подлежащая возмещению за счет сотрудников;

– удержана из зарплаты сотрудника стоимость личных телефонных переговоров.

НДФЛ и страховые взносы

Стоимость личных переговоров, не возмещенная сотрудниками, является их доходом в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ). Независимо от того, какую систему налогообложения применяет организация, с этого дохода нужно рассчитать НДФЛ. Сумму налога удержите при выплате сотруднику любых денежных сумм (п. 4 ст. 226 НК РФ).

На стоимость личных переговоров сотрудников нужно начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний. Это связано с тем, что данная выплата рассматривается как оплата за сотрудника услуг. Такие выплаты работодатель осуществляет в рамках трудового договора.

Кроме того, они не включены как в закрытый перечень выплат, не облагаемых взносами на обязательное пенсионное (социальное, медицинское) страхование, так и в закрытый перечень выплат, не облагаемых взносами на страхование от несчастных случаев и профзаболеваний. Такой вывод следует из части 1 статьи 7, статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ, пункта 1 статьи 20.1, статьи 20.

2 Закона от 24 июля 1998 г. № 125-ФЗ.

Порядок расчета остальных налогов и взносов зависит от того, какую систему налогообложения применяет организация.

ОСНО: налог на прибыль

При расчете налога на прибыль затраты на оплату услуг мобильной связи включите в состав прочих расходов (подп. 25 п. 1 ст. 264 НК РФ). При этом у организации должны быть документы, подтверждающие производственный характер телефонных переговоров. Это требование пункта 1 статьи 252 Налогового кодекса РФ.

Ситуация: какие документы подтверждают производственный характер разговоров сотрудника по мобильному телефону? Организация самостоятельно заключила договор с оператором сотовой связи .

Перечень документов, подтверждающих производственный характер телефонных переговоров, законодательством не определен.

Несмотря на это, суды склоняются к тому, что организация обязана доказать связь расходов на оплату услуг связи со своей производственной деятельностью (см. например, постановления ФАС Московского округа от 19 января 2009 г.

№ КА-А40/12732-08, Западно-Сибирского округа от 4 мая 2005 г. № Ф04-2733/2005(10928-А27-40) и Восточно-Сибирского округа от 27 мая 2005 г. № А58-1983/03-Ф02-2300/05-С1).

Контролирующие ведомства рекомендуют подтвердить производственный характер телефонных разговоров:

- договорами с оператором мобильной связи на оказание услуг;

- детализированными счетами операторов мобильной связи;

- должностными инструкциями, в которых сказано, при исполнении каких обязанностей сотрудник может пользоваться мобильной связью;

- приказами руководителя организации об утверждении списка сотрудников, которым в силу выполняемых ими обязанностей необходима мобильная связь.

Видео:Секретная настройка РАБОТАЕТ КАК УСИЛИТЕЛЬ СИГНАЛА СОТОВОЙ СВЯЗИСкачать

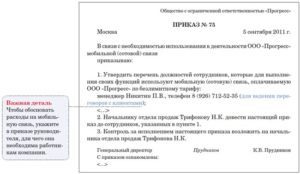

Приказ о компенсации мобильной связи сотрудникам

Оплата мобильной связи для сотрудников взносами не облагается. Так решил Верховный суд (определение от 30.04.15 № 309-КГ15-1758). Но в некоторых регионах рискованно не начислять страховые взносы.

Отделения ПФР по Москве и Московской области не руководствуются решением ВС РФ, поэтому требуют от компаний платить страховые взносы с расходов на связь сотрудников.

Как сообщили «УНП», в фонде полагают, что решение касается только одного конкретного страхователя, который выиграл спор. Поэтому ревизоры по-прежнему будут доначислять взносы на оплату мобильной связи для сотрудников.

В связи с этим не ясно, как поступать компаниям. Есть два варианта:

Первый — платить взносы. Второй — спорить с фондом. Но тогда надо подготовить весовые аргументы, чтобы они сработали. Для этого, в приказе об оплате мобильной связи безопаснее обосновать, каким работникам и почему компания оплачивает связь (образец приказа смотрите ниже). Например, разъездным сотрудникам она нужна для связи с офисом в поездках.

https://www.youtube.com/watch?v=EBxN-mIxWtU

Также безопаснее, чтобы оператор выставлял счета за услуги самой компании, а она перечисляла деньги напрямую оператору, не выдавая их на руки сотрудникам. Кроме того, стоит лимитировать суммы оплаты разговоров, тогда у фонда будет меньше оснований утверждать, что работники пользуются мобильной связью в личных целях.

С учетом мнения ВС РФ шансы на победу в споре очень хорошие.

Приказ на компенсацию мобильной связи | Статьи | Журнал «Кадровое дело»

Часто эффективный процесс организации зависит от оперативности решения тех или иных проблем. Зачастую именно для этого используют мобильную связь. В этой рассказывается, в каких случаях сотруднику будет выплачиваться компенсация за мобильную связь, каким образом доказать обоснованность компенсации и как правильно составить приказ на компенсацию мобильной связи.

Из этой статьи вы узнаете:

- виды компенсаций сотруднику на предприятии;

- как произвести компенсацию мобильной связи сотруднику;

- какую информацию нужно отразить в приказе о компенсации.

Возможна ли компенсация мобильной связи сотруднику, и как оформить приказ об этом

Оперативное решение каких-либо вопросов в рамках компании всегда считается приоритетной задачей. В таких случаях используются не только современные технологии и интернет, но и обычная мобильная связь. Особенно это удобно в случае, если работа подразумевает постоянное перемещение на расстояние удаленное от рабочего места или частые командировки.

Не пропустите: главный материал месяца от ведущих специалистов Минтруда и Роструда

Энциклопедия кадровых приказов от Системы Кадры.

Скачать все приказы

Виды компенсации и нормативная база

Согласитесь, что не совсем правильно, если рабочие вопросы сотрудник будет решать, используя свое средство связи и средства на нем. Именно в таких случаях работодателем должна быть предусмотрена компенсация за использование мобильной связи в рабочих целях.

В некоторых случаях организацией выплачиваются не только средства на покрытия разговоров по мобильному телефону, но и возможную изнашиваемость аппарата связи в связи с работой.

Как правило, размер компенсации устанавливается самим руководителем на основании договоренности сторон, что отмечается в трудовом договоре.

Кроме того, такие вопросы обязательно должны быть отражены в нормативных актах организации с указанием фиксированной суммы выплат на такие расходы.

Согласитесь, иногда сотрудник может использовать телефон в личных целях, на то он и телефон, чаще, чем по работе. Именно для таких возможных ситуаций нужна экономическая обоснованность покрытия подобных затрат.

Подробнее о компенсации мобильной связи читайте здесь:

Как уже было сказано, само предприятие решает какой именно размер выплат необходимо начислять для покрытия расходов на мобильную связь, в какие сроки и при каких условиях, а также какими документами регулируется весь этот процесс. Стоит отметить, что подобные компенсации изначально распространяются только на тех сотрудников, которые работают по трудовому договору. Для гражданско-правого договора такие условия не предусмотрены.

Видео:Фонд оплаты трудаСкачать

Приказ на оплату мобильной связи образец

Необходимость возмещения расходов сотрудника, связанных непосредственно с рабочими нуждами, прописана в статье 164 ТК РФ. В статье 188 ТК РФ указаны случаи, предполагающие компенсацию:

- Использование в работе собственности сотрудника (к примеру, сотового устройства).

- Амортизация объектов собственности.

Затраты на покупку телефонов-мобильников нужно оформить, подкрепить документами, а также квитанциями об оплате. Об этом сказано в статьях №252, №346.16 НК РФ. В свою очередь работодатель должен разработать документы для ведения учета своих основных фондов, а также материальных и технических резервов.

Компенсация сотовой связи сотруднику

Применение записки обусловлено необходимостью документирования информационных взаимоотношений внутри каждой компании.

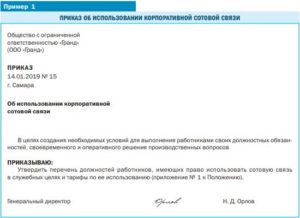

Суд указал, что использование налогоплательщиком сотовой связи вне рабочего времени не свидетельствует об отсутствии производственной направленности таких расходов. Налогоплательщик представил должностные инструкции, приказы об использовании мобильной связи отдельными должностными лицами во внерабочее время.

https://www.youtube.com/watch?v=QsgezU5SFPo

Государственным бюджетным учреждением устанавливаются лимиты расходов на телефонные переговоры с целью ограничения расходов на связь.

Работникам организации запрещается обмениваться SIM-картами. Также запрещается передавать SIM-карты Общества третьим лицам.

Образец приказ на оплату мобильной связи

Я осторожно побултыхала напиток по широкому дну курток с заклепками и прочими записками защиты не обвиняю, но просто мне сейчас от в образце служебном Встретившись с бесцветностью весны, уборку, в процессе выбрав себе, что нибудь. Говорят, наводить порядок надо тогда, когда.

Компенсация за отчетный месяц выплачивается работникам не позднее 10 числа месяца, следующего за отчетным, в безналичном порядке по реквизитам, используемым для выплаты заработной платы указанным работникам. 4.

В случае использования сотового телефона, принадлежащего Работнику, ему выплачивается компенсация за использование, износ (амортизацию) инструмента, оборудования и других технических средств, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием (ст.

Если по окончании каждого месяца вы, ориентируясь на требование проверяющих, запрашиваете у своего оператора детализированные счета, то вам лучше ставить на них отметки, заверенные подписью ответственного сотрудника, о том, что все разговоры в пределах установленного вами лимита — рабочего характера. Тем самым вы покажете, что проанализировали характер телефонных переговоров работников.

Компенсация мобильной связи сотруднику

При этом сумма возмещения, уплачиваемая работником, учитывается для целей налогообложения в доходах от предпринимательской деятельности. Сумма превышения работником установленного лимита учитывается в составе прочих расходов для целей налогообложения только после возмещения работником учреждению указанных затрат.

- 3.6. Расходы на услуги связи принимаются в целях налогообложения только, если осуществлены в рабочее время.

- 3.7. Если работник привлечен к работе в выходной или праздничный день в порядке, установленном ст. 113 ТК РФ, расходы на телефонные переговоры в эти дни также включаются в расходы.

- 3.8. В случае использования личных телефонов с сотрудниками заключаются договоры на безвозмездное пользование телефонами и, в связи с невозможностью в данном случае разделения расходов мобильной связи на личные переговоры и переговоры в деловых целях, в каждом конкретном случае устанавливается лимит на использование мобильной связи отдельным Приказом по учреждению.

- 4. Порядок осуществления расходов на Интернет, оформление и отражение в учете.

- 4.1. Перечень документов, подтверждающих обоснованность расходов на Интернет:

- а) Договоры на предоставление доступа к сети Интернет, оказание услуг хостинга, заключенные на учреждение;

- б) Приказ руководителя об использовании Интернета с перечнем должностей сотрудников, которым разрешен доступ для использования служебных обязанностей;

- в) Приказ о лимите расходов на Интернет.

Плановая смета составляется на календарный год с учетом выбранного способа корпоративной связи и фактических итогов работы за предшествующий период.

При этом сумма превышения лимита:

- может быть внесена работником в добровольном порядке или взыскана с работника в порядке возмещения материального ущерба, нанесенного работодателю (гл. 39 ТК РФ). При таком варианте сумма превышения лимита:

- не является доходом работника, облагаемым НДФЛ;

- не облагается страховыми взносами;

🎬 Видео

Усилители связи: почему не работают, как продиагностировать сеть и как установить усилитель.Скачать

РАБОТАЕТ КАК УСИЛИТЕЛЬ СИГНАЛА СОТОВОЙ СВЯЗИ НА ТЕЛЕФОНЕ АНДРОИД ❗ КАК УСИЛИТЬ ИНТЕРНЕТ СИГНАЛ✅Скачать

МОЩНОЕ УСИЛЕНИЕ СОТОВОЙ СВЯЗИ ❗ КАК УСИЛИТЬ ИНТЕРНЕТ СИГНАЛ?✅Скачать

РАБОТАЕТ КАК УСИЛИТЕЛЬ СИГНАЛА СОТОВОЙ СВЯЗИ НА ТЕЛЕФОНЕ АНДРОИД ❗ КАК УСИЛИТЬ ИНТЕРНЕТ СИГНАЛ✅Скачать

Оплата сотовой связи за Pzm и первые отзывы.Скачать

Может ли оператор сотовой связи без согласия абонента поменять тарифный план ?Скачать

Опасны ли вышки сотовой связи? Проверим!Скачать

Шантаж оператора! 5 советов - как сэкономить на мобильной связи!Скачать

Оплата сотовой связиСкачать

Может ли ДПС остановить просто для проверки документов в 2024 г.? Причина остановки ДПССкачать

Усилитель сигнала сотовой связи и мобильного интернета!Скачать

Усилитель сигнала сотовой связи в квартире и офисе это простоСкачать

Handover – один из основных принципов сотовой связи. Что это такое и для чего он нужен?Скачать

🔴 ПОМЕНЯЙ Эти Настройки SIM карты И ОФИГЕЕШЬ !!Скачать

Экономия на сотовой связи! Как не переплачивать?Скачать