Обоснование вывода: При отнесении расходов на статьи (подстатьи) КОСГУ казенные учреждения руководствуются положениями Раздела V Указаний, утвержденных приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н). При этом расходы, осуществляемые в рамках одного договора, не всегда могут отражаться по одной статье (подстатье) КОСГУ.

Например, заключение учреждением смешанного договора, предусматривающего осуществление нескольких отличных по экономическому содержанию расходов, не может служить основанием для отражения всех этих расходов по какому-либо одному коду бюджетной классификации, если условия договора и предусмотренный порядок документального оформления расходов дают возможность однозначно отнести их на определенные статьи (подстатьи) КОСГУ. В рассматриваемой ситуации по итогам исполнения договора в учреждение предоставляется только акт. Отдельно документы по поставке не предусмотрены. Поэтому данный договор не может быть «разбит» и должен быть отнесен на одну статью (подстатью) КОСГУ. Согласно Указаниям N 65н на подстатью 226 «Прочие работы, услуги» КОСГУ относятся: — установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч. обустройство «тревожной кнопки»; — пусконаладочные работы «вхолостую» (расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства, осуществляемые в рамках бюджетных инвестиций). Таким образом, расходы по договору, предметом которого является монтаж и пусконаладочные работы тревожной сигнализации, могут быть отнесены на подстатью 226 «Прочие работы, услуги» КОСГУ. Согласно п. 45 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н), сигнализационные сети входят в состав здания и отдельными инвентарными объектами не являются*(1). В то же время к самостоятельным инвентарным объектам относится оборудование указанных систем, например: оконечные аппараты, приборы, устройства средства измерения, управления; средства преобразования, принятия, передачи, хранения информации; средства вычислительной техники и оргтехники; средства визуального и акустического отображения информации. Учитывая положения п. 45 Инструкции N 157н при монтаже в здании сигнализационных систем должностные лица бухгалтерской службы могут организовать учет следующим образом*(2): 1. Затраты, связанные с монтажом системы (стоимость работ по монтажу, а также стоимость приобретенных и вмонтированных исполнителем в стены и потолки здания расходных материалов (короба, провода, розетки и т.д.), должны списываться на расходы (затраты) текущего финансового года; 2. Отдельные элементы системы, относящиеся к основным средствам в соответствии с критериями, установленными п.п. 38, 39, 41 Инструкции N 157н, при приемке выполненных работ по монтажу системы подлежат учету в качестве самостоятельных объектов основных средств. Иными словами, объект имущества обязательно должен приниматься к балансовому учету в качестве отдельного объекта основных средств, если он отвечает условиям отнесения соответствующего вида имущества к обособленным объектам основных средств. При этом оплата работ (услуг) согласно соответствующей смете в полном объеме по подстатье 226 «Прочие работы, услуги» КОСГУ вовсе не означает, что по результатам проведения таких работ к учету не могут быть приняты отдельные объекты основных средств. 3. Вопрос определения возможности учета отдельных элементов системы (передатчика и радиокнопок) в качестве самостоятельных объектов основных средств входит в компетенцию комиссии по поступлению и выбытию активов (п. 34 Инструкции N 157н). Критерии отнесения объекта имущества к основным средствам перечислены в п.п. 38, 39, 41 Инструкции N 157н. Кроме этого необходимо учитывать, что в соответствии с п. 45 Инструкции N 157н единицей учета основных средств является инвентарный объект, т.е. объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно сочлененных предметов. При этом существенным условием признания отдельных частей конструктивно сочлененного объекта в качестве самостоятельных инвентарных объектов является разный срок полезного использования этих частей. Кроме того, по нашему мнению, необходимо также учитывать, что: — должна иметься принципиальная возможность использования элемента (части) системы вне объекта имущества как единого обособленного комплекса; — функциональное предназначение отдельного элемента (части) системы не должно являться неотъемлемой частью функционирования объекта имущества как единого обособленного комплекса. Окончательное решение об учете отдельных элементов смонтированной в здании системы в качестве отдельных инвентарных объектов может быть принято только должностными лицами учреждения на основе их профессиональных суждений, основанных на документально подтвержденной информации о конкретном факте хозяйственной жизни и характеристиках монтируемого оборудования. В том случае, если смонтированная в учреждении система тревожной сигнализации не содержит элементов, которые подлежат отдельному инвентарному учету в составе основных средств, затраты учреждения на монтаж данной системы следует относить на расходы (затраты) текущего финансового года, в связи с чем новые объекты нефинансовых активов у учреждения не появляются. Обратите внимание: устранение неисправностей (восстановление работоспособности) объектов и систем (охранная, пожарная сигнализация, система вентиляции и т.п.), входящих в состав отдельных объектов нефинансовых активов, относится на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ (Раздел V Указаний N 65н). Информация о наличии в здании смонтированной системы тревожной сигнализации должна быть зафиксирована в разделе «Краткая индивидуальная характеристика объекта» Инвентарной карточки учета нефинансовых активов (форма 0504031). 4. Если Комиссией принимается решение об отнесении передатчика и радиокнопок к основным средствам, вопрос формирования их первоначальной стоимости может быть решен следующим образом. Перечни расходов, которые учитываются при формировании первоначальной стоимости основных средств, перечислены в п. 47 Инструкции N 157н. При этом данные перечни являются «открытыми». Следовательно, при решении вопроса о переводе активов из состава «вложений» в состав основных средств важное значение имеет профессиональное суждение должностных лиц учреждения, входящих в состав комиссии по поступлению и выбытию активов. В то же время существуют и объективные критерии: объект должен быть приведен в состояние, пригодное к использованию; доставлен в организацию и т.п. Стоимость монтажа приборов в перечне, приведенном в п. 47 Инструкции N 157н, отдельно не поименована. Если из документов, которые будут получены после проведения работ (например, из Акта КС-3) по договору, можно будет извлечь информацию о стоимости каждого устройства (передатчика и радиокнопок) и о стоимости монтажа каждого прибора, ее можно будет включить в перечень расходов, учитываемых при формировании первоначальной стоимости отдельных инвентарных объектов.

Однако применительно к рассматриваемой ситуации стоит различать монтаж (сборку) конкретного прибора и монтаж прибора в систему тревожной сигнализации. В первом случае монтаж является необходимым условием функционирования конкретного устройства и включается в первоначальную стоимость основного средства. Во втором случае стоимость монтажа относится к работам по монтажу системы.

Рассмотрев вопрос, мы пришли к следующему выводу: Расходы по договору, предметом которого является монтаж и пусконаладочные работы тревожной сигнализации, могут быть отнесены на подстатью 226 «Прочие работы, услуги» КОСГУ. Отнесение расходов на данную подстатью не является препятствием для принятия оконечных устройств системы тревожной сигнализации в качестве основных средств.

https://www.youtube.com/watch?v=zNwAF6l8Vvk

При принятии комиссией по поступлению и выбытию активов соответствующего решения оконечные устройства (передатчик и радиокнопки) могут быть приняты к учету в качестве самостоятельных инвентарных объектов и отражены в учете по первоначальной стоимости с учетом НДС. Если первичные документы дают информацию о стоимости каждого устройства и стоимости монтажа каждого устройства, она может быть включена в первоначальную стоимость конкретного основного средства (устройства).

Рекомендуем прочесть: По Какой Статье Оплатить За Чашку Тарелку В 2019г

- Учет охранной сигнализации

- Косгу расходы на установку тревожной кнопки на транспортное средство

- Косгу тревожная кнопка

- Косгу — расходы на охранно-тревожную и пожарную сигнализации

- Обслуживание тревожной кнопки косгу в 2020 году

- Автономное учреждение договор на тревожную кнопку косгу

- Косгу монтаж и пусконаладка системы тревожной сигнализации в 2020 году

- Код (статья) КОСГУ: 226

- Косгу монтажных и пусконаладочных работ системы охранной сигнализации

- Учет системы пожарной сигнализации в качестве самостоятельного объекта основных средств

- Установка пожарной сигнализации КОСГУ

- Новый код КОСГУ по расходам для целей капвложений утвержден

- По какому косгу оплаитить техническое обслуживание пожарной сигнализации

- Внутренние сигнализационные системы

- Охрана с использованием средств охранной и пожарной сигнализации в бюджетном учреждении косгу

- Монтажные работы по установке тревожной кнопки косгу

- Косгу 2020 Установка Тревожной Кнопки

- Ктс тревожная кнопка косгу

Учет охранной сигнализации

Для обеспечения безопасности и сохранности различных объектов имущества (зданий, отдельных помещений, автомобилей, сейфов и т.д.) применяются различные системы охранной сигнализации. Рассмотрим особенности бюджетного учета данного нефинансового актива.

Под системой видеонаблюдения понимается совокупность совместно действующих технических средств, включающая телевизионные камеры с объективами, видеомониторы и вспомогательное оборудование, необходимое для организации видеоконтроля (Приказ МВД РФ от 16.07.

2012 N 689 «Об утверждении Инструкции по организации деятельности подразделений вневедомственной охраны территориальных органов Министерства внутренних дел Российской Федерации по обеспечению охраны объектов, квартир и мест хранения имущества граждан с помощью технических средств охраны»).

Косгу расходы на установку тревожной кнопки на транспортное средство

Наше учреждение приобретает тревожную кнопку на транспортное средство и регистратор Омникомм-Профи с их последующей установкой. Установку кнопки и регистратора отнесли на статью 226, а покупку регистратора и кнопки на статью 310. Правильно ли мы поступили?

Если подрядчик устанавливает регистратор и тревожную кнопку на транспортное средство с использованием своего оборудования в рамках договора на установку (монтаж), расходы отразите по подстатье КОСГУ 226 «Прочие работы, услуги».

Если учреждение самостоятельно приобрело оборудование, то расходы по статьям (подстатьям) КОСГУ следовало распределить в следующем порядке: приобретение регистратора и тревожной кнопки — подстатья КОСГУ 340 «Увеличение стоимости материальных запасов».

Объясняется это тем, что данное оборудование выполняет свои функции только в составе комплекса (после установки на автомобиль), а не самостоятельно. Последующая установка (монтаж) – подстатья КОСГУ 226 «Прочие работы, услуги».

Так как оборудование приобретено по подстатье КОСГУ 310 «Увеличение стоимости основных средств», то необходимо отразить это как дооборудование с увеличением балансовой стоимости транспортного средства на сумму произведенных расходов по приобретению и монтажу. Более подробно смотрите в ответе.

При этом заключение единого договора (контракта), предметом которого является поставка (изготовление) объектов имущества и их монтаж (установка), вовсе не означает, что соответствующие обязательства должны быть оплачены только по какой- либо одной статье (подстатье) КОСГУ.

Косгу тревожная кнопка

В противном случае монтажные работы (работы по установке), должны оплачиваться отдельно за счет подстатьи 226 «Прочие работы, услуги» КОСГУ. В частности, согласно Указаниям № 171н за счет подстатьи 226 должны оплачиваться работы по установке единых функционирующих систем, к которым относятся охранные и пожарные сигнализации.

При этом заключение единого договора (контракта), предметом которого является поставка (изготовление) объектов имущества и их монтаж (установка), вовсе не означает, что соответствующие обязательства должны быть оплачены только по какой- либо одной статье (подстатье) КОСГУ. Статья 421 ГК РФ устанавливает свободу договора.

Все больше людей, беспокоясь о безопасности своей собственности все чаще задумывается об охране. Для сохранения первоначального облика и предотвращения от различных нарушений, необходимо выполнить установку охранной системы. Это прекрасный способ сохранить свое имущество в неприкосновенности.

- тревожная кнопка экстренного вызова специальных служб ;

- СКУД — система контроля доступа ;

- Многофакторная система сигнализаций ;

- камеры видеонаблюдения ;

- физическая охрана территорий и людей ;

- муляжи, способные сбить с толку нарушителей ;

- пожарные системы оповещения ;

Косгу — расходы на охранно-тревожную и пожарную сигнализации

В рамках одного договора производится покупка оборудования и монтаж охранно-тревожной и пожарной сигнализации. Имеются накладные на оборудование и акты выполненных работ по монтажу сигнализации. По какой статье (подстатье) КОСГУ произвести расходы по договору?

В соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов, утвержденными приказом Минфина России от 21.12.2012 № 171н (далее —

Обслуживание тревожной кнопки косгу в 2020 году

Не подтверждена принадлежность к капремонту работ, оплаченных по КВР 2435 Соответствие КВР 242 и 244 с кодами КОСГУ6 Ошибка № 13. Применен КВР 113 или КВР 123 когда речь идет о закупке7 Название и расшифровка косгу8 Ошибка № 14.

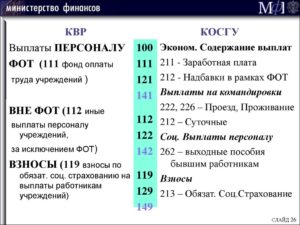

Группа 100 «Доходы» детализируется статьями КОСГУ: Данная группа детализирована статьями КОСГУ 110 — 180, в рамках которых группируются операции, относящиеся к доходам. 110 «Налоговые доходы и таможенные платежи»; 120 «Доходы от собственности»; 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»; 140 «Штрафы, пени, неустойки, возмещения ущерба»; 150 «Безвозмездные

Обоснование вывода: При отнесении расходов на статьи (подстатьи) КОСГУ казенные учреждения руководствуются положениями Раздела V Указаний, утвержденных приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н).

Затраты, связанные с монтажом системы (стоимость работ по монтажу, а также стоимость приобретенных и вмонтированных исполнителем в стены и потолки здания расходных материалов (короба, провода, розетки и т.д.), должны списываться на расходы (затраты) текущего финансового года; 2. Отдельные элементы системы, относящиеся к основным средствам в соответствии с критериями, установленными п.п.

38, 39, 41 Инструкции N 157н, при приемке выполненных работ по монтажу системы подлежат учету в качестве самостоятельных объектов основных средств. Иными словами, объект имущества обязательно должен приниматься к балансовому учету в качестве отдельного объекта основных средств, если он отвечает условиям отнесения соответствующего вида имущества к обособленным объектам основных средств.

Автономное учреждение договор на тревожную кнопку косгу

Учреждение приобрело запасные части для ремонта пожарной сигнализации на сумму 3500 руб. Сторонней организацией выполнены ремонтные работы по пожарной сигнализации по договору на сумму 2000 руб. В учете эти операции необходимо отразить таким образом: операции Дебет Кредит Сумма, руб.

https://www.youtube.com/watch?v=BTi8fBF2uZo

Кроме того, в ситуациях, подобных рассматриваемой, важно определить характер обязательств государственного (муниципального) учреждения, руководствуясь положениями гражданского законодательства.

При этом заключение единого договора (контракта), предметом которого является поставка (изготовление) объектов имущества и их монтаж (установка), вовсе не означает, что соответствующие обязательства должны быть оплачены только по какой- либо одной статье (подстатье) КОСГУ.

Косгу монтаж и пусконаладка системы тревожной сигнализации в 2020 году

Иными словами, объект имущества обязательно должен приниматься к балансовому учету в качестве отдельного объекта основных средств, если он отвечает условиям отнесения соответствующего вида имущества к обособленным объектам основных средств.

При этом оплата работ (услуг) согласно соответствующей смете в полном объеме по подстатье 226 «Прочие работы, услуги» КОСГУ вовсе не означает, что по результатам проведения таких работ к учету не могут быть приняты отдельные объекты основных средств.

При принятии комиссией по поступлению и выбытию активов соответствующего решения оконечные устройства (передатчик и радиокнопки) могут быть приняты к учету в качестве самостоятельных инвентарных объектов и отражены в учете по первоначальной стоимости с учетом НДС. Если первичные документы дают информацию о стоимости каждого устройства и стоимости монтажа каждого устройства, она может быть включена в первоначальную стоимость конкретного основного средства (устройства).

Код (статья) КОСГУ: 226

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

обустройство тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье КОСГУ 310 «Увеличение стоимости основных средств»);

Косгу монтажных и пусконаладочных работ системы охранной сигнализации

Помогите, пожалуйста, в следующем вопросе. По какой статье КОСГУ оплатить монтажные и пусконаладочные работы системы охранной сигнализации? Но в работы входят и материалы (устройство ультразвуковое, блок питания и контроля, и т.д.) предназначенные для сигнализации (все по одному договору). Надо ли ставить сигнализацию на учет? Спасибо.

При этом затраты, связанные с монтажом данных систем (стоимость работ по монтажу, а также стоимость приобретенных и вмонтированных исполнителем в стены и потолки здания расходных материалов (например: короба, провода, розетки)), а также с пусконаладочными работами, нужно отнести на финансовый результат учреждения:

Учет системы пожарной сигнализации в качестве самостоятельного объекта основных средств

Такие же определения содержались и в ранее действовавших указаниях о порядке применения бюджетной классификации. Как видим, законодательство не содержит требования об обязательном отражении на балансовых или забалансовых счетах имущества в целях применения подстатьи 225 КОСГУ.

Это уточнение очень важно. Оно подчеркивает, что пожарная сигнализация не является основным средством. Изготовление, модернизация и дооборудование основных средств оплачивается по статье 310 КОСГУ. Если модернизация пожарной сигнализации не отнесена к статье 310 КОСГУ, значит, это не основное средство.

Установка пожарной сигнализации КОСГУ

Для того, чтобы максимально снизить повреждение конструкций при возникшем пожаре, осуществляется огнезащитная обработка. Она помогает значительно предохранить обработанные поверхности от повреждения огнем благодаря особым покрытиям. Таким образом, повышается предел огнестойкости конструкций.

https://www.youtube.com/watch?v=BrxHoVLen0Q

Наши высококвалифицированные специалисты разработают проект для объекта любой сложности. При этом будет гарантирована безупречность инженерного уровня от начальной стадии до завершения. Эффективный результат нашей работы неоднократно подтвержден разработанными ранее индивидуальными проектами для многих конкретных объектов.

Ведь правильное и продолжительное функционирование системы пожарной сигнализации напрямую зависит от грамотного проектирования. Непосредственно по проектной документации осуществляется монтаж систем пожаротушения нашими опытными сотрудниками.

Эта комплексная услуга выполняется под ключ и позволяет клиентам экономить время и денежные средства.

Новый код КОСГУ по расходам для целей капвложений утвержден

4. Установку, расширение и модернизацию единых функционирующих систем оплачивайте по коду 228 в случае, если эти работы не предусмотрены договором поставки или договором на строительство, реконструкцию или дооборудование объектов. В противном случае оплачивайте договоры в полном объеме по кодам группы 300.

3. Если оплачиваете монтажные работы по коду 228, на учете уже должно стоять требующее монтажа оборудование. Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими.

Рекомендуем прочесть: Прожиточный Минимум В Башкирии На 2020 С Учетом

По какому косгу оплаитить техническое обслуживание пожарной сигнализации

Далее делается следующий вывод: «Учитывая, что сигнализация находится в оперативном управлении учреждения и используется в целях обеспечения его деятельности, расходы на оплату договора по ее техническому обслуживанию согласно требованиям Приказа N 145н следует относить на подстатью 225 «Работы, услуги по содержанию имущества» классификации операций сектора государственного управления независимо от того, есть или нет в бюджетном учете учреждения отдельные элементы сигнализации, стоящие на балансе». С этим заключением можно поспорить, поскольку согласно п. 1 ст. 216 Гражданского кодекса РФ (далее — ГК РФ) ч. 1, право оперативного управления имуществом относится к вещным правам, в то время как в рассматриваемом нами случае сигнализация не является объектом имущества (вещью). По мнению автора, этот вопрос остается открытым и требует более детальной проработки. Г.М.

Приобретены запасные части для ремонта сигнализации 1 105 36 340 1 302 34 730 3500 Оказаны услуги по ремонту пожарной сигнализации 1 401 20 225 1 302 25 730 2500 Пример 3. Воспользуемся условиями примера 2. Стоимость запасных частей входит в общую сумму договора на ремонт пожарной сигнализации.

В приведенном случае в бухгалтерском учете учреждения необходимо сделать запись: операции Дебет Кредит Сумма, руб. Оказаны услуги по ремонту пожарной сигнализации 1 401 20 225 1 302 25 730 6000 Учет огнетушителей. Говоря об установке пожарной сигнализации, нельзя обойти вниманием учет таких первичных средств пожаротушения, как огнетушители (ст. 43 Закона N 123-ФЗ).

В ОКОФ первичные средства пожаротушения отнесены к группе «Машины и оборудование» (код 14 2944020 «Средства пожаротушения»).

Внутренние сигнализационные системы

В соответствии с п. 45 Инструкции № 157н инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно-сочлененных предметов.

Но стоит обратить внимание на то, что на сайте Минфина размещен Приказ Минфина РФ от 06.08.

2015 № 124н, которым в данный пункт вносится дополнение о том, что внутренние сигнализационные сети входят в состав здания и отдельным инвентарным объектом не являются; к основным средствам относятся только приборы и аппаратура сигнализационных систем.

- дверные проемы, погрузоразгрузочные люки – на «открывание» и «пролом» (только для деревянных);

- остекленные конструкции – на «открывание» и «разрушение» стекла;

- места ввода коммуникаций, некапитальные и капитальные стены (если необходима защита) – на «пролом»;

- вентиляционные короба, дымоходы – на «разрушение».

Охрана с использованием средств охранной и пожарной сигнализации в бюджетном учреждении косгу

Монтажные работы по установке тревожной кнопки косгу

В том случае, если смонтированная в учреждении система тревожной сигнализации не содержит элементов, которые подлежат отдельному инвентарному учету в составе основных средств, затраты учреждения на монтаж данной системы следует относить на расходы (затраты) текущего финансового года, в связи с чем новые объекты нефинансовых активов у учреждения не появляются. Обратите внимание: устранение неисправностей (восстановление работоспособности) объектов и систем (охранная, пожарная сигнализация, система вентиляции и т.п.), входящих в состав отдельных объектов нефинансовых активов, относится на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ (Раздел V Указаний N 65н).

Информация о наличии в здании смонтированной системы тревожной сигнализации должна быть зафиксирована в разделе «Краткая индивидуальная характеристика объекта» Инвентарной карточки учета нефинансовых активов (форма 0504031).

4. Если Комиссией принимается решение об отнесении передатчика и радиокнопок к основным средствам, вопрос формирования их первоначальной стоимости может быть решен следующим образом. Перечни расходов, которые учитываются при формировании первоначальной стоимости основных средств, перечислены в п. 47 Инструкции N 157н. При этом данные перечни являются «открытыми».

Следовательно, при решении вопроса о переводе активов из состава «вложений» в состав основных средств важное значение имеет профессиональное суждение должностных лиц учреждения, входящих в состав комиссии по поступлению и выбытию активов.

https://www.youtube.com/watch?v=4QsPV7Jk5eY

В то же время существуют и объективные критерии: объект должен быть приведен в состояние, пригодное к использованию; доставлен в организацию и т.п. Стоимость монтажа приборов в перечне, приведенном в п.

47 Инструкции N 157н, отдельно не поименована.

Если из документов, которые будут получены после проведения работ (например, из Акта КС-3) по договору, можно будет извлечь информацию о стоимости каждого устройства (передатчика и радиокнопок) и о стоимости монтажа каждого прибора, ее можно будет включить в перечень расходов, учитываемых при формировании первоначальной стоимости отдельных инвентарных объектов.

Однако применительно к рассматриваемой ситуации стоит различать монтаж (сборку) конкретного прибора и монтаж прибора в систему тревожной сигнализации.

В первом случае монтаж является необходимым условием функционирования конкретного устройства и включается в первоначальную стоимость основного средства. Во втором случае стоимость монтажа относится к работам по монтажу системы.

Наше учреждение приобретает тревожную кнопку на транспортное средство и регистратор Омникомм-Профи с их последующей установкой.

Установку кнопки и регистратора отнесли на статью 226, а покупку регистратора и кнопки на статью 310. Правильно ли мы поступили?Если подрядчик устанавливает регистратор и тревожную кнопку на транспортное средство с использованием своего оборудования в рамках договора на установку (монтаж), расходы отразите по подстатье КОСГУ 226 «Прочие работы, услуги». Если учреждение

Косгу 2020 Установка Тревожной Кнопки

Информация о наличии в здании смонтированной системы тревожной сигнализации должна быть зафиксирована в разделе «Краткая индивидуальная характеристика объекта» Инвентарной карточки учета нефинансовых активов (форма 0504031).

4. Если Комиссией принимается решение об отнесении передатчика и радиокнопок к основным средствам, вопрос формирования их первоначальной стоимости может быть решен следующим образом. Перечни расходов, которые учитываются при формировании первоначальной стоимости основных средств, перечислены в п.

47 Инструкции N 157н. При этом данные перечни являются «открытыми».

Следовательно, при решении вопроса о переводе активов из состава «вложений» в состав основных средств важное значение имеет профессиональное суждение должностных лиц учреждения, входящих в состав комиссии по поступлению и выбытию активов. В то же время существуют и объективные критерии: объект должен быть приведен в состояние, пригодное к использованию; доставлен в организацию и т.п.

Стоимость монтажа приборов в перечне, приведенном в п. 47 Инструкции N 157н, отдельно не поименована.

Если из документов, которые будут получены после проведения работ (например, из Акта КС-3) по договору, можно будет извлечь информацию о стоимости каждого устройства (передатчика и радиокнопок) и о стоимости монтажа каждого прибора, ее можно будет включить в перечень расходов, учитываемых при формировании первоначальной стоимости отдельных инвентарных объектов.

Однако применительно к рассматриваемой ситуации стоит различать монтаж (сборку) конкретного прибора и монтаж прибора в систему тревожной сигнализации.

В первом случае монтаж является необходимым условием функционирования конкретного устройства и включается в первоначальную стоимость основного средства.

Во втором случае стоимость монтажа относится к работам по монтажу системы.Аналоговые и цифровые.

Аналоговые камеры прекрасно подходят для решения простых задач (в маленьком магазине, офисе, дома), когда контролируемых объектов не так много и нет потребности в высокой детализации картинки.

Цифровые камеры устанавливаются на более серьезных объектах, обладают большей функциональностью. Уличные и внутренние. Уличные камеры защищены своим корпусом от различных воздействий окружающей среды.Первые представляют собой плату с объективом. Могут встраиваться практически в любой предмет интерьера.

Вторые — автономные устройства для наблюдения внутри помещений и в уличных условиях (требуется поместить в термокожух).

Доходы от арендных платежей отражаются по подстатьям 121 «Доходы от операционной аренды», 122 «Доходы от финансовой аренды» и 123 «Платежи при пользовании природными ресурсами» (в части аренды земельных участков).

Статья 130Также группа 100 КОСГУ дополнена такими подстатьями как: 137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего

Ктс тревожная кнопка косгу

/ / Рассмотрев вопрос, мы пришли к следующему выводу: Расходы по договору, предметом которого является монтаж и пусконаладочные работы тревожной сигнализации, могут быть отнесены на подстатью 226 «Прочие работы, услуги» КОСГУ.

https://www.youtube.com/watch?v=Xjsnmnyw3H0

Отнесение расходов на данную подстатью не является препятствием для принятия оконечных устройств системы тревожной сигнализации в качестве основных средств.

При принятии комиссией по поступлению и выбытию активов соответствующего решения оконечные устройства (передатчик и радиокнопки) могут быть приняты к учету в качестве самостоятельных инвентарных объектов и отражены в учете по первоначальной стоимости с учетом НДС.

Если первичные документы дают информацию о стоимости каждого устройства и стоимости монтажа каждого устройства, она может быть включена в первоначальную стоимость конкретного основного средства (устройства). К сведению.

Для оборудования объектов должны использоваться технические средства охраны, включенные в Перечень технических средств вневедомственной охраны, разрешенных к применению в ____ (текущем году).

При отсутствии в таком перечне технических средств охраны с необходимыми для защиты объекта тактико-техническими характеристиками допускается (по согласованию с ГУВО МВД) использовать другие, имеющие российский сертификат соответствия (п.

2.6 РД 78.36.003-2002). © ООО «МЦФЭР», 2020.

Кроме того, в ситуациях, подобных рассматриваемой, важно определить характер обязательств государственного (муниципального) учреждения, руководствуясь положениями гражданского законодательства.

При этом заключение единого договора (контракта), предметом которого является поставка (изготовление) объектов имущества и их монтаж (установка), вовсе не означает, что соответствующие обязательства должны быть оплачены только по какой- либо одной статье (подстатье) КОСГУ.

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225 На странице мы детально рассмотрим тревожные кнопки — безотказные устройства для передачи сигналов о возникновении тревожных ситуаций. Вы узнаете, как работают тревожные кнопки и что входит в их комплектацию, какими преимуществами они обладают в сравнении с другими видами охранных систем и сколько стоит установка данного оборудования у нас.

Кнопка тревожной сигнализации – один из самых бюджетных способов обеспечить защиту объекта. При ее нажатии, в полицию поступает сигнал о преступном вторжении и необходимости немедленного реагирования. У нас вы можете заказать подключение тревожной кнопки и ее обслуживание.

Установка системы видеонаблюдения может быть обусловлена разными причинами, в отдельных случаях это требование российского законодательства. Так, в соответствии с п. 13 ст.

30 Технического регламента [1] в зданиях и сооружениях должны быть установлены системы телевизионного наблюдения, сигнализации и другие системы, направленные на обеспечение защиты от угроз террористического характера и несанкционированного вторжения.

В статье рассмотрены вопросы, с которыми на практике сталкивается бухгалтер автономного учреждения, связанные с отражением расходов по приобретению, монтажу и ремонту систем видеонаблюдения.

Приобретение системы видеонаблюдения Главную роль в обеспечении комплексной безопасности объекта играют технические средства охранно-пожарной сигнализации (ТС ОПС) и средства технической укрепленности.

Правильный выбор и применение ТС ОПС и средств технической укрепленности для того или иного здания позволяют обеспечить достаточно высокую надежность защиты объекта от всех возможных внутренних и внешних видов угроз и опасных ситуаций.

В то же время отсутствие должного подхода к процессу выбора и применения ТС ОПС и средств технической укрепленности понижает уровень (или эффективность) безопасности и приводит к непомерно высоким затратам на обеспечение требуемой безопасности.

Дорожные знаки относите к материальным запасам на статью КОСГУ 340 «Увеличение стоимости материальных запасов». Инструкция № 157н рекомендует использовать классификацию объектов ОС, установленную ОКОФ.

https://www.youtube.com/watch?v=g7CUwEEXqLs

Согласно новому классификатору ОК 013-2014 (СНС 2008) и переходным ключам между редакциями ОК 013-94 и ОК 013-2014, дорожные знаки не являются основными фондами.

Поэтому расходы на приобретение дорожных знаков следует отразить по статье КОСГУ 340.

(а) За счет средств по подстатье КОСГУ 226 «Прочие работы, услуги» Учреждение перечислило 0,3 тысячи рублей за написание акта технического заключения по результатам диагностики цифрового оборудования Учреждения, в то время как данные расходы, по мнению ТУ ФСБН, следовало произвести по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества».

Суды установили, что расходы по оплате работ по диагностике цифрового оборудования (фотоаппарата) отнесены Учреждением на подстатью КОСГУ 225 в соответствии с Приказом N 150н. Однако услуги по составлению акта технического заключения по результатам проведенной диагностике оплачены отдельно за счет подстатьи КОСГУ 226.

Противоречия в позициях сторон имеют характер методологических разногласий о порядке применения КОСГУ, но не могут быть квалифицированы как нарушение бюджетного законодательства.П-ВВО55 Документальное оформление. Для приемки выполненных подрядных работ по монтажу пожарной сигнализации применяется акт о приемке выполненных работ (ф.

0322005) (акт КС-2). На основании названного акта заполняется справка о стоимости выполненных работ и затрат (ф. 0322001) (справка КС-3), в которой по требованию заказчика приводятся данные по видам оборудования, к монтажу которого приступили в отчетном периоде.