Финансовый консультант по оптимизации налогообложения. Работаю в фирме, которая занимается аутсорсингом бухгалтерских и юридических вопросов. Помогаем своим клиентам сэкономить на бухгалтерах и юристах. Люблю все оптимизировать, в том числе свои расходы.

- Учет малоценного и быстроизнашивающегося имущества (МБП) на предприятии в 2018 году

- Что следует считать малоценным и быстроизнашиваемым имуществом

- Возможные способы оценки малоценных предметов

- Как правильно приходовать и списывать малоценку?

- Составление акта на списание малоценного имущества

- Забалансовый учет малоценного имущества

- Учет малоценки на предприятии

- Бухгалтерский учет малоценного имущества

- На каком счете учитывается малоценка

- Как учесть «малоценку» на усно

- Мбп — что это? учет малоценных и быстроизнашивающихся предметов

- Дорогая малоценка

- На каком счете отражается малоценка

- Что такое малоценка в бухгалтерском учете?

- Что такое малоценка?

- Малоценка это?

- Списание малоценки

- Акт малоценки

- Учетная политика

- Учет малоценки

- Забалансовый учет

- Малоценка до какой суммы?

- Как списать малоценку?

- Списание малоценки в строительстве

- Основные средства малоценки

- Продажа малоценки

- Налоговый аспект

- В налоговом учете

- В бухгалтерском учете

- Что такое малоценка в бухгалтерии?

- Что важно помнить для корректного заполнения акта

- Малоценка что это

- Что такое малоценка?

- Как списать малоценку

Учет малоценного и быстроизнашивающегося имущества (МБП) на предприятии в 2018 году

На предприятии ведется учет капитала, оборотных и необоротных активов. Так же важно правильно регистрировать движение менее дорогого имущества, которое относится к малоценным и быстроизнашиваемым предметам. В статье расскажем про учет малоценки (МБП), дадим примеры проводок.

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки:

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

Возможные способы оценки малоценных предметов

Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ. Она может проводиться по себестоимости:

- каждой отдельной приобретенной единицы;

- средневзвешенной;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов. Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации.

Исходя из этого, в приказе об учетной политике необходимо записать, что МБП оценивается исходя из фактической себестоимости каждой отдельной единицы. При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации. С ее помощью будет прослеживаться движение МБП от оприходования до списания.

Как правильно приходовать и списывать малоценку?

Малоценное имущество следует приходовать на сч. 10. У него есть несколько дополнительных субсчетов, среди которых следует определить тот, который наиболее подходит для конкретного вида материалов.

В бухучете малоценное имущество можно списать в тот же день, когда оно было оприходовано. Факт оплаты в данном случае не имеет значения. Количество малоценки следует регистрировать на забалансовом счете. Также можно на каждый отдельный объект завести унифицированную карточку.

Магнолия» обновила велосипедный парк, закупив пять новых образцов. Стоимость одного составила 12 тыс. 1830 руб. НДС). Общая стоимость закупки товара – 60 тыс.

| Счета | Сумма, руб. | Описание | |

| Дебет | Кредит | ||

| 10 | 60 | 50 850 (60 000-9150) | затраты на закупку отмечены |

| 19 | 60 | 9150 | входной НДС учтен |

| 60 | 51 | 60 000 | перечисление денег продавцу |

| 68 | 19 | 9150 | НДС предъявлен к вычету |

| 20 | 10 | 50 850 | списана стоимость велосипедов при передаче их в пункт проката |

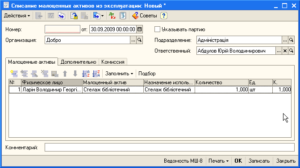

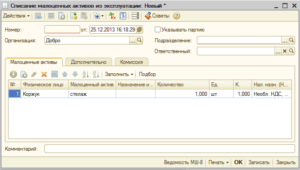

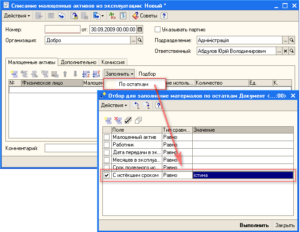

Составление акта на списание малоценного имущества

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

https://www.youtube.com/watch?v=BJlCNFaUkEA

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

Забалансовый учет малоценного имущества

Учет малоценки на предприятии

Хотя последнее неважно, ибо для того, чтобы отнести имущество к категории амортизируемых, надо, чтобы выполнялись оба условия. Препятствие кажущееся. Всё очень просто.

В бухгалтерском учете таких ограничений нет, а налоговому учету всё равно, из каких ресурсов состоит актив вашего баланса; фискальным органам нет и не может быть дела до учета сугубо физических единиц – их интересует только стоимостной, финансовый аспект учета.

Рассматриваемый случай – одна из тех точек, где налоговый учет с бухгалтерским не пересекаются и, в то же время, никак не противоречат один другому. Всё, что мы записываем на кредит счетов 02 и 10.

11, в налоговом учете относится к материальным расходам (см. п.п.3 п.1 ст.254 НК РФ) и, согласно ст.

318 НК РФ, такие расходы относятся к категории косвенных и в полном объеме уменьшают доходы от реализации соответствующего отчетного периода.

При этом предельный размер отнесения небольших предметов в бухгалтерском учете к малоценке, иными словами, к материалам, устанавливается внутренними документами предприятия, прежде всего, учетной политикой. Любому финансовому специалисту, имеющему дело с учетом малоценных товаров важно различать:

- для бухгалтерского учета стоимостной лимит устанавливается компанией самостоятельно в пределах от 0 до 40 тыс. рублей;

- для налогового учета всегда не амортизируется имущество, приобретенное дешевле 40 тыс. рублей.

Выгоднее установить совпадающие лимиты для удобства ведения обоих учетов.

Бухгалтерский учет малоценного имущества

Внимание

А вот МБП в эксплуатации имеет свои особенности, которые обусловлены выбором вида учета и списания. Малоценные предметы, цена которых находится в пределах 1/20 установленного лимита за условную единицу, списывают в расходы производства по мере их поступления в эксплуатацию. Для БМП стоимостью выше 1/20 установленного минимума принято начислять амортизацию.

Она насчитывается обычно такими способами: процентным, линейным, пропорциональным объему продукции. Вкратце объясним, что это такое.

При использовании линейного способа амортизации берут нормы, исходя из срока полезной службы МБП.

Начисляя амортизацию процентным способом, пользуются одним из двух вариантов: в объеме 100 % при передаче в эксплуатацию или же в размере 50 % их цены при выдаче со склада в пользование, а оставшиеся 50 % – при выбытии.

На каком счете учитывается малоценка

Значит, что нужно сделать для обеспечения контроля за сохранностью ресурса после списания его стоимости по факту выдачи в эксплуатацию (в пользование ответственному лицу)? В бухгалтерском учете

- Первого числа месяца, следующего за месяцем, в котором произошел факт ввода в эксплуатацию (передача в пользование) отразить этот факт проводками по предложенной выше схеме. В итоге, на счете 01 или 10.10 будет физически числиться данный малоценный предмет по его первоначальной стоимости, а, в сочетании с контрактивом 02 или 10.11 – по балансовой стоимости, т.е. по остаточной, которая, в случае 100%-го списания стоимости предмета, будет нулевой. Так или иначе – его физическое наличие будет учтено, а движение обеспечено надлежащим контролем.

Как учесть «малоценку» на усно

ПБУ 10/99 и Методических указаний по бухучету МПЗ № 119н от 28.12.2001.Таким образом, в бухучете не важно прошла оплата или нет, объект можно списать в день поступления.

Как собирать и отслеживать информацию по «малоценке» Законодатель обязал владельцев компаний «следить» за перемещением МБП, однако регламентированного способа осуществлять данное требование нет.

Поэтому чаще всего используется два варианта отслеживания «малоценки».

1. Введение забалансового счета. Этот способ позволяет выбрать малоценное имущество из прочего состава сырья и материалов, и отслеживать его наличие отдельно.

К тому же такой способ позволяет ввести ответственного за эксплуатацию.

Прежде всего, такой вид «слежения» за малоценным имуществом должен быть прописан в учетной политике компании и в используемый вами план счетов добавьте забалансовый счет 012 — малоценное имущество за балансом».

Мбп — что это? учет малоценных и быстроизнашивающихся предметов

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки: Счета Описание Дебет Кредит 08 60 Малоценка оприходована за фактом ее поступления 19 (1) 60 Отражение НДС 01 08 Малоценка передана в эксплуатацию 68 19 (1) НДС зачтен 20 или 23 02 Начислена амортизация (можно сразу все 100% стоимости малоценки, или ее часть по первому кварталу или году) 02 01 Амортизационная сумма списана (но не раньше, чем объект будет полностью списан) При использовании МБП менее года проводки таковы: Счета Описание Дебет Кредит 10 (10) 60 МБП оприходованы согласно фактам их поступления 19 (1) 60 НДС 20 или 23 10 (11) Малоценка передается в пользование 68 19 НДС зачтен 10 (11) 02 Амортизация списана в 100% размере стоимости малоценки Оприходование инвентаря, хозпринадлежностей производится по сч. 10 (9). Они будут числиться, пока не перейдут в эксплуатацию.

Дорогая малоценка

Как правило, на экзамен нужно входить без верхней одежды и сумок, поэтому лучшим способом в такой ситуации будет прятать шпаргалки в свободной одежде с большим количеством карманов. 4 Получите задание, займите свое место в аудитории. Не пытайтесь сразу найти ответ на вопрос в шпаргалках. Сначала подумайте, запишите то, что вспомните сами по данной теме.

https://www.youtube.com/watch?v=MlJRZ3uvSRM

На каждом экзамене есть возможность списать, когда преподаватель выйдет из аудитории на несколько минут. Не делайте резких движений, если внезапно откроется дверь, иначе вы рискуете быть наказанным за такое отношение к учебе. 5 Не шуршите бумажными листами, не привлекайте к себе внимание. Не стоит также передавать предметы, находящиеся у вас на столе, сидящему рядом товарищу.

Все это вызывает подозрение в вашей порядочности и оборачивается дополнительным вопросом при устном ответе. 6 То, что вы списываете, вы обязательно должны понимать.

На каком счете отражается малоценка

Каждая компания имеет право разработки собственного удобного для записей бланка на списание малоценных МПЗ, используя утвержденную форму в качестве образца. Решение о списании малоценки из производства могут принимать:

- ответственные лица, утвержденными кадровыми документами по предприятию;

- специальная ликвидационная комиссия, назначенная резолюцией руководителя компании.

Быстро изнашиваемый инвентарь отображается в акте по фактической себестоимости, с учетом всех расходов, непосредственно с ними связанных. Реализация малоценки чаще всего проводится по этой же стоимости.

malotsenka-na-kakom-schete/

Что такое малоценка в бухгалтерском учете?

Финансовый консультант по оптимизации налогообложения. Работаю в фирме, которая занимается аутсорсингом бухгалтерских и юридических вопросов. Помогаем своим клиентам сэкономить на бухгалтерах и юристах. Люблю все оптимизировать, в том числе свои расходы.

Что такое малоценка?

Любое предприятие обязано вести учет не только внеоборотных активов и материальных запасов, но и имеющихся в наличии малоценных товаров. Без мебели, оргтехники и прочих подобных товаров невозможно полноценное функционирование производственной деятельности любой компании.

При этом все операции, которые проводятся с некрупными и недорогими предметами на предприятии всегда подлежат бухгалтерскому и налоговому учету.

Поэтому важно знать, что относится к малоценке, а также порядок учета ее поступления и списания.

Малоценка это?

Очень часто для обеспечения бесперебойной работы производства предприятие приобретает офисное оборудование и подобные товары для личного использования длительное время.

Новые объекты характеризуются тем, что:

- применяются при непосредственном производстве продукции или для управленческих целей;

- эксплуатируются более одного календарного года;

- приобретаются не с целью перепродажи;

- способствует получению прибыли.

Перечисленная характеристика позволяет отнести эти объекты в соответствии с ПБУ 6/01 к основным средствам.

Но, в то же время это же положение дает возможность учитывать средства, стоимость которых не превышает 40 тыс. рублей, в составе МПЗ. Важно только закрепить верхний предел стоимости в учетной политике.

В результате малоценные объекты или малоценка – это предметы, приобретаемые компанией с целью личного использования длительное время, но при этом сразу же в полном объеме списываемые в себестоимость продукции.

Нельзя отнести к этой категории объектов только спецодежду, так как в соответствии с законодательными нормами она относится к особо учитываемому виду имущества.

Списание малоценки

Поступление установленного учетной политикой малоценного имущества приходуется как МПЗ на дополнительном субсчете, открытом к счету 10 «Материалы» по фактической себестоимости.

Кредитуется проводка со счетом 60.

Далее стоимость поступивших объектов списывается в производство в полном объеме в составе издержек по основной деятельности.

https://www.youtube.com/watch?v=S_1CQ5CGqf0

Соответственно фактическая стоимость малоценки переносится в дебет затратных счетов 20, 26, 44. Для целей бухгалтерского учета списать стоимость недорого имущества, признаваемого МПЗ можно на одну дату вместе с оприходованием, независимо от факта оплаты.

В заключение количество малоценных предметов регистрируется на забалансовом счете или при помощи ведения на каждый объект унифицированной карточки.

Акт малоценки

В случае с малоценными и быстроизнашивающимися предметами, которые служат менее года, при списании применяют унифицированную форму акта МБ-8. Чаще всего такой акт выписывают в момент, когда имущество становится непригодным для дальнейшей эксплуатации в производственном процессе.

Каждая компания имеет право разработки собственного удобного для записей бланка на списание малоценных МПЗ, используя утвержденную форму в качестве образца.

Решение о списании малоценки из производства могут принимать:

- ответственные лица, утвержденными кадровыми документами по предприятию;

- специальная ликвидационная комиссия, назначенная резолюцией руководителя компании.

Быстро изнашиваемый инвентарь отображается в акте по фактической себестоимости, с учетом всех расходов, непосредственно с ними связанных.

Реализация малоценки чаще всего проводится по этой же стоимости. В случае превышения продажной цены над фактической, сумма разницы попадает в книгу доходов.

Акт составляется в одном экземпляре, подписывается комиссией, ответственным лицом и поступает в бухгалтерию.

На основании его данных бухгалтер проводит списание этих материалов с учета.

Учетная политика

Учетная политика представляет собой нормативный документ, регламентирующий сочетание законодательных норм и самостоятельных удобных решений организации по вопросу ведения финансового учета.

Разрабатывается главным бухгалтером, который обязан учесть все нюансы бухгалтерского и налогового учета, предназначенные для применения его сотрудниками.

Одним из значимых и обязательных разделов документа является установленные компанией правила и нормы учета и оценки движения средств, в том числе и малоценного имущества.

Учет малоценки

В отношении малоценки учетная политика должна содержать следующие конструктивные нормы и правила:

- Сумма лимита стоимости объектов, в пределах которого их, возможно отнести к малоценным МПЗ. Максимальный законодательный предел величины лимита – 40 тыс. рублей. В противном случае малоценки на предприятии не будет и любой предмет, срок службы которого более года придется учитывать в составе основных средств. Размер предельного значения стоимости менее 40 тыс. рублей приведет к разнице между учетами для бухгалтерских и налоговых целей.

- Вариант оценки списания малоценного имущества, включая использование его в производственном цикле. Для любых МПЗ существует три метода оценки:

- по единичной себестоимости;

- по среднему значению себестоимости;

- ФИФО.

- Список и формы документации, применяемой для закрепления данных о движении малоценных объектов.

- Бухгалтерские счета учета малоценки:

- субсчет к счету 10;

- забалансовый счет для контроля фактического наличия.

Забалансовый учет

Для забалансового учета малоценки рекомендован счет 012 «Малоценное имущество». В результате на нем ведется количественный учет всех недорогих и списанных по стоимости предметов, которые остаются действенными в хозяйственной деятельности компании.

Использование забалансового учета МПЗ, отнесенного к категории малоценного позволяет:

- контролировать их движения после списания со счета 10;

- вести учет сотрудников, ответственных за рациональное использование этих объектов;

- подтвердить целесообразность дополнительных расходов, привязанных к малоценке.

Все сведения учета малоценки после списания фиксируются в специальном журнале. На листах книги отмечают наименование, инвентарный номер, даты поступления и выбытия и ответственных лиц.

Малоценка до какой суммы?

Малоценным имуществом можно считать приобретенные объекты, стоимость которых находится в промежутке до 40 тыс. рублей.

При этом предельный размер отнесения небольших предметов в бухгалтерском учете к малоценке, иными словами, к материалам, устанавливается внутренними документами предприятия, прежде всего, учетной политикой.

Любому финансовому специалисту, имеющему дело с учетом малоценных товаров важно различать:

- для бухгалтерского учета стоимостной лимит устанавливается компанией самостоятельно в пределах от 0 до 40 тыс. рублей;

- для налогового учета всегда не амортизируется имущество, приобретенное дешевле 40 тыс. рублей.

Выгоднее установить совпадающие лимиты для удобства ведения обоих учетов. К тому же получится вывести имущество этой категории из-под имущественного налогообложения.

Как списать малоценку?

Списание малоценки проводят с соблюдением ряда рекомендаций:

- В бухгалтерском учете предусмотрено отражение поступления этих средств по дебету счета 10 «Материалы», а выбытие или списание по кредиту в корреспонденции с расходно-производственными счетами. Списываются малоценные объекты параллельно отпуску их в производственный процесс.

- Операция списания подлежит документальному оформлению путем заполнения соответствующих унифицированных форм. Так же, как и другие разновидности МПЗ, малоценка списывается по форме акта, в котором указывается наименование и количество предметов. Акт в обязательном порядке должен содержать сведения о причине списания и содержать подписи руководителя, главного бухгалтера, бухгалтера по ТМЦ и МОЛ.

Списание малоценки в строительстве

С 2002 года из бухгалтерского учета исключено понятие малоценных и быстроизнашивающихся предметов, а потому перестали действовать сроки, устанавливаемые время службы многих материалов, в том числе и предназначенных для строительных организаций.

На сегодняшний день в законодательстве в качестве малоценки рассматриваются объекты ОС, приобретенные за суммы до 40 тыс. рублей.

Бухгалтерский учет строительных организаций в области списания таких объектов не регламентируется отдельными документами и ведется в соответствии с общегосударственными законодательными нормами.

https://www.youtube.com/watch?v=NuBAWWN5dL0

При расчете фактической себестоимости малоценки, по которой впоследствии она будет списана, в обязательном порядке учитываются показатели:

- покупная стоимость;

- транспортные и заготовительные затраты;

- платежи консультационных и посреднических услуг;

- таможенные сборы.

Списание малоценного имущества в строительных организациях проводится в соответствии со следующей документацией:

- расходные нормативы МПЗ;

- сметные расчеты расходов;

- журнал КС-6а;

- отчеты о фактических материальных затратах.

Списание малоценных объектов ОС в строительстве рекомендуется проводить по унифицированной форме М-29, доработанной под конкретную сферу строительства.

Составляется она на каждый строительный объект в течение календарного года и отражает два раздела:

- Плановые нормативы малоценного имущества.

- Сравнение фактических затрат объектов малоценки с плановыми нормами.

Основные средства малоценки

С 2011 года бухгалтерское законодательство пополнилось новыми нормами в отношении учета основных средств. Конкретнее, подняли размер максимальной границы стоимости объектов ОС, которые можно отнести к категории МПЗ, с 20 до 40 тыс. рублей.

Важно, чтобы порядок учета таких средств, а именно предел стоимости основных средств, относимых к материальным запасам, оговаривался в ежегодно утверждаемой учетной политике.

Если недорогие объекты признаются в составе МПЗ, то сокращается документооборот, связанный с учетом их движения.

Взамен форм ОС-1, ОС-2, ОС-4 и подобных заполняемых на каждое средство, приход и расход этих объектов проводится списком по унифицированным формам карточек и накладных.

Продажа малоценки

Продажа ОС, учитываемых на отдельном субсчете к счету 10, оформляется в соответствии с порядком продажи прочих МПЗ, не списанных в производство.

В противном случае все материалы, стоимость которых уже списана в производственные расходы, включая малоценку, продаются и регистрируются в установленном бухгалтерскими положениями порядке:

- При режиме с НДС оформляется счет-фактура и накладная. В учете закрепляются проводки Д-62 К-91.1 и Д-91.2 К-68.

- Цену устанавливают на договорной основе.

- Средства, полученные от продажи, учитывают в доходе.

Налоговый аспект

Налоговый аспект признания основных средств малоценным имуществом, которое не подлежит амортизации и списывается на производство в полном объеме, заключается в установлении конкретного неизменяемого лимита предельного размера стоимости.

НК РФ четко ограничивает цифру предела стоимости неамортизируемых объектов в размере 40 тыс. рублей.

В налоговом учете

Максимальный лимит для целей налогового и бухгалтерского учетов находится в одном цифровом значении.

Разница заключается в том, что в учетной политике в разделе налогового учета предприятие не имеет права указать другую предельную сумму, а в соответствующем пункте порядка ведения бухгалтерского учета может писать любой лимит.

К тому же налоговые нормативы предусматриваются только с целью определения внеоборотных активов, которые сразу учитываются в себестоимости, а не посредством амортизации.

В бухгалтерском учете

Любая организация вправе сама выбирать учитывать ли установленные налоговым правом, неамортизируемые объекты в составе МПЗ или приобретать их как ОС.

Только в случае признания их основными средствами, важно отнестись внимательно к нескольким нюансам:

- Будут расходиться сведения налогового и бухгалтерского учета, что возможно, но крайне неудобно.

- Если эти объекты учесть основными средствами, то они попадают под имущественный налог.

Невыгодным признание малоценки является для компаний, которые стремятся к высоким показателям актива в части внеоборотных средств с параллельным уменьшением издержек.

Положительная динамика этих показателей оказывает непосредственное влияние на инвестиционную привлекательность. Соответственно для большинства организаций определение малоценки, даже в условиях уменьшения имущественного налогообложения, становится неприоритетным.

Что такое малоценка в бухгалтерии?

В любой компании присутствует то или иное имущество, которое она использует в своей деятельности, но не отражает в бухучете в качестве основного средства (ОС), поскольку стоимость такого имущества не превышает 40 000 руб. Это могут быть, к примеру, компьютеры, сканеры, принтеры, некоторая офисная мебель и т. д.

О критериях отнесения к основным средствам подробнее читайте в статье «Методические указания по бухгалтерскому учету основных средств».

Несмотря на то что такие объекты не считаются ОС, у них существует определенный срок службы, по истечении которого фирма больше не может их эксплуатировать. В такой ситуации возникает необходимость списания указанных объектов имущества.

Для этих целей составляется специальный акт.

https://www.youtube.com/watch?v=dZd5oQL-GMw

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время единой, обязательной для всех фирм формы рассматриваемого акта не установлено. Вместе с тем до 2013 года таковым выступал шаблон МБ-8, утвержденный постановлением Госкомстата РФ от 30.10.1997 № 71а.

Поэтому при списании малоценного имущества в 2017 году фирма может использовать типовую форму акта МБ-8 или оформить акт списания, разработанный самостоятельно. Решение о том, какая форма будет применяться для этой цели, закрепляют в учетной политике.

Скачать типовую форму МБ-8 вы можете у нас на сайте.

Скачать типовую форму № МБ-8

Документальному оформлению факта списания должно предшествовать решение специальной комиссии о том, что конкретный малоценный объект далее нецелесообразно использовать в работе.

Рассматриваемый документ оформляется в 1 экземпляре. Как только акт составлен, а списанное имущество передано в кладовую как утиль, такой документ следует передать в бухгалтерию компании.

О процедуре, применяемой при списании ОС, читайте в материале «Унифицированная форма № ОС-4 — акт о списании объекта ОС».

Что важно помнить для корректного заполнения акта

Заполнение акта по форме МБ-8 не представляет каких-либо сложностей. В нем, в частности, требуется указать:

- наименование списываемого объекта;

- его номенклатурный и инвентарный номера;

- единицу измерения;

- стоимость и количество списываемых объектов (если они однотипны);

- номер паспорта списываемого предмета;

- дату, когда начата эксплуатация объекта;

- дату и причину списания.

После того как акт заполнен и оформлен, в конце документа ставят свои подписи как председатель комиссии, так и все ее члены, указывая инициалы и должности.

Завершает процедуру оформления акта кладовщик, который проставляет дату приема на склад списываемого малоценного имущества.

Аналогичным должен быть и состав сведений, отражаемых в акте, разработанном самостоятельно.

Скачать заполненный образец, основанный на форме МБ-8, можно на нашем сайте.

Скачать образец формы № МБ-8

ВАЖНО! Если одновременно решено списать сразу несколько предметов, акт МБ-8 необходимо оформить по отдельности на каждый такой предмет, если они относятся к разным видам. Общим акт может быть для нескольких однотипных предметов.

Малоценка что это

Их назвали малоценными быстроизнашивающимися предметами (МБП) и включили в состав оборотных средств. Критерии отнесения товаров к БМП В названии этого термина уже заложены два принципа: маленькая цена и срок службы – быстрый износ.

Основным критерием был стоимостный лимит и срок службы. Лимит время от времени менялся. А вот под сроком службы всегда понимали один год.

Значит, теоретически могло быть всего четыре варианта отнесения приобретенных вещей к рассматриваемой нами категории:

- Предмет стоит меньше денежного лимита, но эксплуатируется более одного года.

- Вещь стоит меньше лимита, но и служит меньше года.

- Предмет стоит более лимита, служит больше 12 месяцев.

- Объект стоит меньше лимита и служит менее года.

Раньше только четвертую группу могли бы отнести к МБП и назвать оборотными средствами.

Что такое малоценка?

Важно В нем значится НДС – 228,75. Бумага передана для использования. Бухгалтерские записи: Дебет Кредит Сумма Операция 60 71 1500,00 Получен авансовый отчет 10 60 1271,25 Бумага оприходована 19 60 228,75 НДС входной к вычету принят 26 (44) 10 1271,25 Товар отправлен в работу Особенности учета малоценки при УСНО.

Как списать малоценку

В любой компании присутствует то или иное имущество, которое она использует в своей деятельности, но не отражает в бухучете в качестве основного средства (ОС), поскольку стоимость такого имущества не превышает 40 000 руб. Это могут быть, к примеру, компьютеры, сканеры, принтеры, некоторая офисная мебель и т. д.

О критериях отнесения к основным средствам подробнее читайте в статье «Методические указания по бухгалтерскому учету основных средств».

Несмотря на то что такие объекты не считаются ОС, у них существует определенный срок службы, по истечении которого фирма больше не может их эксплуатировать. В такой ситуации возникает необходимость списания указанных объектов имущества.

Для этих целей составляется специальный акт.

https://www.youtube.com/watch?v=dZd5oQL-GMw

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время единой, обязательной для всех фирм формы рассматриваемого акта не установлено. Вместе с тем до 2013 года таковым выступал шаблон МБ-8, утвержденный постановлением Госкомстата РФ от 30.10.1997 № 71а.

Поэтому при списании малоценного имущества в 2017 году фирма может использовать типовую форму акта МБ-8 или оформить акт списания, разработанный самостоятельно. Решение о том, какая форма будет применяться для этой цели, закрепляют в учетной политике.

Скачать типовую форму МБ-8 вы можете у нас на сайте.

Скачать типовую форму № МБ-8

Документальному оформлению факта списания должно предшествовать решение специальной комиссии о том, что конкретный малоценный объект далее нецелесообразно использовать в работе.

Рассматриваемый документ оформляется в 1 экземпляре. Как только акт составлен, а списанное имущество передано в кладовую как утиль, такой документ следует передать в бухгалтерию компании.

О процедуре, применяемой при списании ОС, читайте в материале «Унифицированная форма № ОС-4 — акт о списании объекта ОС».