Списание бензина на предприятии – обязательная процедура, независимо от использования личного или служебного транспорта. Юридические лица и индивидуальные предприниматели, которые привлекают к работе транспортные средства, должны утверждать правоотношения документально.

Не редки случаи, когда работодатель привлекает к трудовой деятельности служащих с личными транспортными средствами. На практике такие отношения могут быть оформлены разными видами соглашений.

Чаще всего, это договор аренды автомобиля без экипажа.

Документально все оформлено таким образом, что предприятие отдельно принимает по трудовому договору водителя, а отдельно – арендует транспортное средство во временное пользование.

Такой договор аренды содержит следующие условия:

- продолжительность аренды;

- перечень служащих, которые могут пользоваться конкретной машиной;

- размер вознаграждения за использование машины;

- периодичность начисления денежных средств;

- порядок покрытия расходов на ГСМ (таким же образом предстоит списать бензин на личный автомобиль директора);

- компенсация технического обслуживания;

- порядок покрытия ремонта.

Действующим законодательством установлено, что за аренду транспортного средства каждому работнику положена амортизация. И это та сумма выплат, которая не облагается подоходным налогом в 13%.

Недостаток этого варианта в том, что транспортное средство используется служащим всегда, в том числе в нерабочее время. Таким образом, сложно установить, какой объем бензина подлежит списанию на рабочие нужды с последующей компенсацией.

С целью установления универсальных правил компенсации, на каждом предприятии фиксируется свой порядок контроля расхода топлива, который универсален при аренде личного автомобиля директором предприятия и другими работниками.

- Использование путевого листа

- Нормы расхода

- Рабочее время

- Пробег

- Если отсутствует маршрут следования

- Использование лимитов

- Порядок денежной компенсации

- Размеры компенсаций

- Затраты на топливо

- Транспортные средства ИП

- Бензин и командировки

- Использование служебного автомобиля руководителем

- Учет по путевым листам

- Учет по лимитам

- Компенсация расходов, связанных с использованием автомобиля

- Разные суммы компенсации

- Как списать расходы на бензин директору

- Списание ГСМ при использовании личного автомобиля

- Компенсации за использование личного авто сотрудника

- Учет оплаты топлива для личных автомобилей сотрудников

- Компенсация за использование личного автомобиля в служебных целях для налога на прибыль

- Как списать бензин на личный автомобиль директора без путевого листа

- Порядок списания ГСМ на арендованную машину

- Списание ГСМ без путевых листов

- Как списать бензин для автомобиля директора без путевого листа

- Личный автомобиль используется в производственных целях: как учесть топливо

- Учет по путевым листам

- Учет по лимитам

- Компенсация расходов, связанных с использованием автомобиля

- Затраты на ГСМ

- Автомобиль индивидуального предпринимателя

Использование путевого листа

Это официальный документ, который содержит количество бензина, используемое конкретным транспортным средством. Такой документ – веское основание для денежной компенсации или предоставления талонов на ГСМ.

Путевой лист готовится в установленной форме. В том числе, для каждого вида транспортного средства предусмотрена своя форма путевого листа. Путевые листы подлежат обязательному учету и регистрируются в специальном журнале. Надлежащий контроль необходим для формирования налоговых отчетностей и учета расходов компании.

Нарушение формы или порядка составления документа может стать основанием для привлечения к юридической ответственности за несоблюдение налогового законодательства.

Путевой лист состоит из следующих разделов:

- норма расхода;

- продолжительность рабочего времени;

- пробег.

Нормы расхода

Министерством транспорта России установлены нормативы для различных транспортных средств, что отображается в технических документах на автомобиль. При оформлении путевого листа администрация предприятия может воспользоваться универсальными нормативами или же допускается самостоятельный расчет.

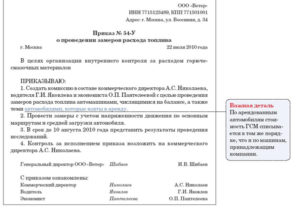

Самостоятельный расчет:

- назначение комиссии, которая уполномочена выполнить замеры;

- полное опустошение бака машины;

- заполнение бака конкретным объемом бензина – например, 100 литров;

- фиксация показаний спидометра перед началом движения транспортного средства и после окончания бензина в баке.

Для более точного расчета лучше использовать несколько замеров в различных условиях. Например, пустого автомобиля и груженного транспортного средства, едущей машины и, работающей на холостом ходу, в летнее и зимнее время.

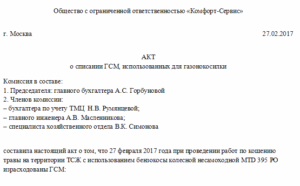

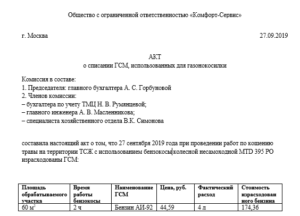

Завершается процедура самостоятельных замеров составлением соответствующего Акта, скрепленного подписями всех членов комиссии.

Рабочее время

После начала рабочего времени или же после начала рабочей поездки, в путевом листе ставится отметка. Такая же отметка вносится в содержание документа при завершении командировки. Если работник отлучается на обед не по пути движения транспортного средства, то это отмечается в содержании путевого листа.

https://www.youtube.com/watch?v=ud0m6e46Aa8

Если машина используется постоянно, то лучше всего оформить отдельный Приказ от имени руководства, устанавливающий трудовой график конкретного служащего. Например, с понедельника по пятницу с 8 до 18 часов.

Пробег

Расчет пробега осуществляется через регулярные замеры показаний одометра. Замеры делаются утром перед началом рабочего дня, а также вечером перед завершением трудового дня.

Путевой лист может оформляться ежедневно или же один на весь период времени, но только в рамках одного календарного месяца. Так бухгалтеру будет комфортнее готовить финансовые документы на оплату. Задача бухгалтера – использовать следующую формулу:

Компенсация = показания одометра (сделанные в рабочие часы) = рабочие часы * норму расхода.

Если отсутствует маршрут следования

Не всегда использование автомобиля связано с конкретным маршрутом движения транспортного средства, но отсутствие маршрута не означает, что компания не может рассчитывать на компенсацию. Анализ судебных решений позволяет понять, что компания не может привлекаться к ответственности за компенсацию расходов при отсутствии строгого маршрута движения.

Так, индивидуальные предприниматели и юридические лица могут вносить в налоговую документацию информацию обо всех приобретенных видах и объемах топлива, не подтверждая их конкретными пройденными маршрутами движения, но нельзя забывать о документальном подтверждении расходов на топливо.

Использование лимитов

Способ заключается в том, что на предприятии установлено конкретное ограничение потребления топлива.

В начале каждого месяца служащие получают талоны на бензин, соответствующие лимитам или же одну карточку, выданную заправочной станцией.

При осуществлении трудовой деятельности работник пользуется карточкой так, как считает нужным. Это значит, что при финансовых трудностях можно воспользоваться карточкой даже для личных нужд.

Недостаток – когда заканчивается баланс на предоставленной карте, дальнейшие расходы придется погашать самостоятельно. Эти условия внесены в содержание трудового договора и соглашения аренды, если таковые были составлены.

Допускается запрос дополнительных средств с баланса компании, но только для этого необходимо подтвердить обоснованность лимитов. Превышение платежей возможно через приказ администрации предприятия, а также через бухгалтерские документы.

Порядок денежной компенсации

Второй вариант законного привлечения к официальной работе транспортного средства работников – в том числе, использование директором личного автомобиля в служебных целях – утверждение в порядке статьи 188 Трудового кодекса Российской Федерации.

Так, порядок привлечения к работе утверждается следующими способами:

- служащий, желающий использовать автомобиль, пишет заявление на имя руководителя;

- подписывается соглашение с уточнением суммы и периодичности компенсации;

- дополнительная подача необходимых документов (технический паспорт, водительское удостоверение собственника);

- выдача приказа руководителем, который передается в бухгалтерию для начисления ежемесячной компенсации (амортизация).

Преимущество этого способа в том, что соглашения подписываются в индивидуальном порядке, а значит можно установить разные размеры компенсации для каждого отдельного служащего.

Размеры компенсаций

Автомобиль директора, как правило, используется для езды по городу и редких командировок за пределы населенного пункта. От загруженности и типа поездок будет зависеть сумма компенсации. Например, если одинаково к работе привлекаются транспортные средства легкового и грузового типа, то и размер выплат будет различным для каждого вида транспортного средства.

Законом установлено, что размер компенсации устанавливается индивидуально, но с учетом установленных нормативов.

Статья 264 Налогового кодекса Российской Федерации предусматривает, что размер компенсации будет следующим для различных видов транспорта (в рублях в месяц):

- 600 – мотоциклы;

- 1200 – машины с объемом двигателя до 2000 кубов;

- 1500 – автомобили с объемом двигателя свыше 2000 кубов.

Это фиксированные суммы, которые не зависят от количества поездок или от пройденного пробега. Указанные суммы должны быть отображены в налоговых декларациях, поэтому работодатель не может документально отобразить различные размеры отчислений для разных служащих.

https://www.youtube.com/watch?v=oGzt5_EeBu0

На практике есть одна хитрость, позволяющая установить разные суммы компенсаций для отдельных работников, в зависимости от степени загруженности.

Для этого отдельно составляется документ на компенсацию по НК РФ, а отдельно оформляется новый приказ на вознаграждение за выполненную работу. Это не совсем легально, но не противоречит действующему законодательству.

Но категорически запрещено передавать денежные средства «в конверте».

Затраты на топливо

Когда речь идет о компенсации, то необходимо понимать, что в ее расчет входят следующие расходы:

- ремонт;

- устранение износа;

- стоимость технического осмотра;

- замена резины и других частей машины;

- стоимость человеческой силы – услуги водителя.

Оплата топлива осуществляется отдельно, в соответствии с формулой, включающей расчет рабочего времени и нормативов расхода.

Транспортные средства ИП

Для индивидуальных предпринимателей применимы другие варианты и способы оформления используемого личного транспорта. А именно:

- Подписание соглашения аренды без экипажа. В таком случае, ИП одновременно выступает и арендатором и арендодателем. Предприниматель самостоятельно использует свое транспортное средство, но имеет возможность на законных основаниях облагать налогом компенсацию, удерживая ее из доходов организации индивидуального предпринимателя.

- Выдача приказа, оригинал которого направляется в бухгалтерию. Приказ подразумевает перевод денежных средств на счет директора фирмы с баланса компании, которые считаются как амортизация за использованный автомобиль.

- При регистрации индивидуального предпринимателя формируется перечень собственности, которая используется ИП для работы. В этот список можно включить транспортные средства. В таком случае, автомобиль числится на балансе компании, а поэтому все расходы, связанные с его эксплуатацией, компенсируются из баланса компании.

Бензин и командировки

Статья 168 Трудового кодекса Российской Федерации предусматривает возможность получения компенсации за время командировки.

В эту категорию входят расходы, связанные с проездом, проживанием и почтовыми расходами.

Если директор или другой работник отправляется в поездку на личном транспорте, то он может рассчитывать на компенсацию использованного топлива, но только в случае предоставления финансовой документации.

Следование установленным правилам, а также полноценное и своевременное составление отчетов и перевод платежей, необходимо не только для самого работника, но также для компании. Поскольку эта часть расходов подлежит обязательному налогообложению и влияет на сумму окончательной прибыли человека и на размер социальных взносов за служащего.

Использование служебного автомобиля руководителем

Многие организации принимают на работу водителей, использующих для служебных поездок собственную машину. Оформить такое сотрудничество можно различными способами, но при каждом возникают трудности со списанием бензина. Мы рассмотрели моменты, которые чаще всего вызывают вопросы у бухгалтеров и у индивидуальных предпринимателей.

Очень часто использование личного автомобиля в служебных целях оформляется как аренда автомобиля без экипажа. Сотрудник выступает в роли арендодателя и сдает собственную машину компании, в которой работает.

В свою очередь работодатель является арендатором и ежемесячно начисляет сотруднику арендную плату.

При этом в договоре есть пункт о том, что расходы на ГСМ, техобслуживание и ремонт несет арендатор, то есть организация.

https://www.youtube.com/watch?v=wCDhyVVh-Qk

На практике такой вариант вызывает много сложностей, потому что сотрудник-арендодатель ездит на своей машине и в рабочее, и в свободное время. Соответственно, часть бензина расходуется на служебные поездки, а часть — на личные. В результате трудно определить, какую сумму можно списать на расходы компании, а какую должен заплатить сам водитель.

Чтобы получить обоснованные данные о «производственном» расходе топлива, организации разрабатывают и утверждают некую систему контроля. Чаще всего встречаются системы, основанные на учете по путевым листам, и системы, в основе которых лежат лимиты.

Учет по путевым листам

Прежде всего, для каждой машины нужно установить норму расхода топлива на один километр. Если для автомобиля есть норма, утвержденная Минтрансом России*, то следует придерживаться ее. Если такой нормы нет, организации придется разработать свою собственную (подробно о том, как рассчитать норму, читайте в статье «Практические советы по учету и списанию ГСМ»).

Затем необходимо определить, какое время считается рабочим, а какое — личным. В начале «рабочего» периода необходимо снять показание одометра, зафиксировать его в путевом листе, и выдать этот лист водителю. В конце «рабочего» периода нужно снова снять показание одометра и еще раз зафиксировать в путевом листе. После чего сотрудник должен сдать путевой лист в бухгалтерию.

Далее бухгалтер высчитывает, сколько километров проехал автомобиль в течение «рабочего» периода, и полученную цифру умножает на установленную норму. В итоге получается количество топлива, израсходованного на нужды компании.

При использовании этого метода надо учесть две важных детали.

Первая — продумать и закрепить в приказе или распоряжении директора, какие моменты времени являются началом и окончанием «рабочего» периода. Если водитель трудится с понедельника по пятницу, то проще всего установить, что служебные поездки начинаются в понедельник утром и заканчиваются в пятницу вечером.

Но тогда дорога из дома до офиса и обратно будет считаться служебной поездкой. Возможен и другой вариант — выписывать путевые листы ежедневно, и не учитывать в них перемещение от работы до дома и от дома до работы. Это обеспечит более высокую точность, но потребует больше хлопот.

Для водителей, которые работают посменно, например, «день через день», путевой лист можно оформлять на каждую смену.

Вторая деталь — назначить работника, который будет снимать показания одометра. Поручать это самому водителю не корректно, поскольку он является лицом заинтересованным, а в подобном деле необходимо участие независимой стороны.

Чтобы данные о километраже не вызывали сомнений (в том числе у налогового инспектора), можно завести специальный журнал, куда ответственный работник станет заносить показания спидометра.

В результате цифры, указанные в путевом листе, будут совпадать с цифрами из журнала, что лишний раз докажет обоснованность расчетов.

Обратите внимание: когда путевые листы выдаются на неделю или смену продолжительностью в несколько дней, и последнее число месяца приходится на середину недели или смены, придется выписать два путевых листа. В одном отразить поездки с начала недели (смены) и до конца месяца, в другом — с начала месяца и до конца недели (смены). Это позволит бухгалтеру разнести затраты по месяцам.

Учет по лимитам

Эта система контроля подразумевает, что для каждого сотрудника-арендодателя установлен некий лимит средств, которые он ежемесячно тратит на бензин во время служебных поездок. Деньги, израсходованные на бензин сверх лимита, водитель платит «из своего кармана», причем соответствующий пункт есть в трудовом договоре.

Существуют разные способы реализации такой системы. В некоторых организациях используют так называемые топливные карты.

Для этого деньги переводят на счет топливной компании, и та выдает карты, при помощи которых можно расплачиваться на автозаправочной станции.

Количество карт соответствует числу водителей-арендодателей, а сумма на каждой карте равна ежемесячному лимиту. Встречается и другой вариант, когда организация просто выдают сумму лимита из кассы.

Система, основанная на лимитах, проста в применении, когда маршрут передвижения и расход бензина изо дня в день примерно одинаков.

Если же по производственной необходимости произошел перерасход, бухгалтеру придется оформить дополнительные бумаги: распоряжение директора и справку с расчетом сверхлимитной стоимости ГСМ.

Из этих документов должно четко следовать, по какой причине водитель не уложился в лимит, и какую сумму ему пришлось переплатить. Тогда превышение можно списать за счет организации и отразить в налоговом учете, а водителю выдать дополнительную сумму.

Компенсация расходов, связанных с использованием автомобиля

Есть и другой распространенный способ, как оформить использование личной машины для нужд работодателя. Он основан на статье 188 Трудового кодекса, где говорится: при использовании работником личного имущества в интересах и с ведома работодателя, компания должна выплатить сотруднику компенсацию за износ и возместить все расходы.

https://www.youtube.com/watch?v=J0hW0CDMWjc

Данный способ не требует большого количества бумаг. Достаточно личного заявления водителя, копии технического паспорта автомобиля и приказа директора об установлении размера и порядка выплаты компенсации. На основании этих документов бухгалтерия начисляет компенсацию и списывает ее в расходы.

Но и здесь не обходится без сложностей. Бухгалтеры зачастую не могут разобраться, допустимо ли утвердить разным водителям разные суммы компенсации, и как учесть затраты на ГСМ.

Разные суммы компенсации

В большинстве организаций водители «загружены» по-разному: кто-то ездит по городу, кто-то выезжает в другие регионы, одни развозят товар на десятки точек, другие — на две-три точки и т д. Соответственно, машины эксплуатируются не одинаково, и логично установить для каждой свой, индивидуальный, размер компенсации.

Никаких препятствий для этого нет, но нужно учесть ограничение, которое закреплено в подпункте 11 пункта 1 статьи 264 НК РФ.

Согласно этой норме, облагаемую базу разрешено уменьшить не на всю сумму компенсации, а лишь на величину в пределах норм, установленных постановлением Правительства РФ от 08.02.02 № 92. Таких норм три: для легковых авто с объемом двигателя 2000 куб. см.

и менее — 1200 руб. в месяц; для легковых авто с объемом двигателя более 2000 куб. см. – 1500 руб. в месяц; для мотоциклов — 600 руб. в месяц.

Таким образом, величина норматива зависит только от объема двигателя, а количество «рабочих» поездок и их расстояние на норматив не влияют. Следовательно, даже если руководитель утвердит для водителей разные величины компенсации, в налоговом учете будут отражены только суммы в пределах норматива.

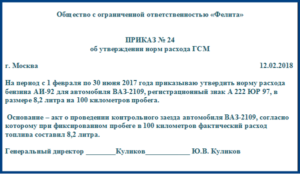

Как списать расходы на бензин директору

В общих случаях используют путевой лист формы №3, для коммерческого транспорта предусмотрен лист формы №ПГ-1, при использовании грузовика с повремённой формой оплаты применяется форма №4-П. Существуют также иные формы путевых листов.

Кроме путевого листа для списания горюче-смазочных материалов необходим приказ руководителя юридического лица, в котором утверждены нормы такого списания.

Что же касается самого порядка списания, то он состоит в составлении соответствующего акта представителями специально созданной для этого комиссии в количестве не менее трёх человек.

Списание ГСМ при использовании личного автомобиля

Можно ли оформить с сотрудником договор на использование его автомобиля, при этом расходы на ГСМ, ремонт компания возьмет на себя. А сотруднику будет перечисляться только компенсация, положенная по нормативу.

Автомобиль является собственностью сотрудника. Ответ Законодательство не содержит запретов на подобные условия в соглашении об использовании личного автомобиля сотрудника в служебных целях.

11 п. 1 ст. 264, пп. 12 п. 1 ст. 346.16 НК РФ, п. 1 Постановления Правительства N 92): — до 2000 куб. см включительно 1200 руб. в месяц — свыше 2000 куб.

см. 1500 руб. в месяц Сумма, которую можно учесть в расходах при использовании грузового автомобиля работника, законом не ограничена. Учесть расходы на ГСМ полностью возможно, только если заключить с сотрудником договор аренды.

- (67 kB)

- (159 kB)

- (73 kB)

- (42 kB)

- (41 kB)

- Генеральный директор организации использует личный легковой автомобиль в служебных целях ежедневно. Какой договор аренды….

- Добрый день!

У нас вопрос следующего характера.

(договор….

Можно ли частично списать убыток от угона авто и как все это показать в декларации?

2 031 Назад Вперед

Компенсации за использование личного авто сотрудника

Налоговый кодекс устанавливает, что к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов) (подп.

11 п. 1 ст. 264 НК РФ). Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов учитываются в пределах норм, установленных Правительством РФ (пост.

Правительства РФ от 08.02.2002 № 92 (далее — Постановление № 92)), и составляют в месяц:

- для легковых автомобилей с рабочим объемом двигателя свыше 2000 куб. см — 1500 рублей;

- для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см включительно — 1200 рублей;

- для мотоциклов — 600 рублей.

Понятно, что указанные суммы незначительны.

Так, если считать, что они включают в себя расходы на ГСМ, то компенсация в размере 1200 рублей при средней

Учет оплаты топлива для личных автомобилей сотрудников

В конце «рабочего» периода нужно снова снять показание спидометра и еще раз зафиксировать в путевом листе.

https://www.youtube.com/watch?v=cEeVQOK0j6I

После чего сотрудник должен сдать путевой лист в бухгалтерию. Далее бухгалтер высчитывает, сколько километров проехал автомобиль в течение «рабочего» периода, и полученную цифру умножает на установленную норму. В итоге получается количество топлива, израсходованного на нужды компании.

При использовании этого метода надо учесть две важных детали. Первая – продумать и закрепить в приказе или распоряжении директора, какие моменты времени являются началом и окончанием «рабочего» периода. Если водитель трудится с понедельника по пятницу, то проще всего установить, что служебные поездки начинаются в понедельник утром и заканчиваются в пятницу вечером.

Но тогда дорога из дома до офиса и обратно будет считаться служебной поездкой. Возможен и другой вариант – выписывать путевые листы ежедневно, и не учитывать в них перемещение от работы до дома и от дома до работы.

Компенсация за использование личного автомобиля в служебных целях для налога на прибыль

1 ст. 264 НК РФ, предусматривающего возможность учета в расходах затрат на содержание служебного транспорта? Судьи считают: можно, если расходы обоснованы и имеют производственную направленность.

Например, положительное для налогоплательщика решение приняли арбитры Западно-Сибирского округа (постановление от 26.09.

2014 № А46-15928/2013), проанализировав заключенные с работниками договоры об использовании ими личного транспорта в служебных целях.

Как списать бензин на личный автомобиль директора без путевого листа

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Как списать бензин на личный автомобиль директора без путевого листа». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Для плательщиков налога на прибыль действует правило: списывать затраты на ГСМ допускается, исходя из их фактического расхода.

Далее бухгалтер высчитывает, сколько километров проехал автомобиль в течение «рабочего» периода, и полученную цифру умножает на установленную норму. В итоге получается количество топлива, израсходованного на нужды компании.

Порядок списания ГСМ на арендованную машину

После принятия решения о применении в транспортных средствах систем электронного контроля (то при списании ГСМ без путевых листов) нужно будет издать соответствующий приказ, закрепив в нем новый способ учета ГСМ с помощью системы слежения ГЛОНАСС.

Для оформления путевого листа на директора можно использовать стандартные шаблоны документов либо разработать самостоятельные.

Существует несколько типовых форм путевого листа, утвержденных Госкомстатом РФ (постановление от 28. 11. 1997 № 78), которые также различаются в зависимости от вида авто (легковой, грузовой, автомобили специального назначения, автобусы).

Работник организации, занимающий должность заместителя директора, постоянно использует легковой автомобиль, принадлежащий на праве собственности юридическому лицу, для служебных поездок. В трудовом договоре заместителя руководителя не указано, что он в рамках своих должностных обязанностей должен управлять автомобилем.

Расчет стоимости израсходованного бензина без путевых листов, как указано выше, можно делать по факту расхода (на основе данных системы контроля, содержащихся в отчетах), либо по нормативу расхода, если маршрут движения автомобиля постоянен, либо используется агрегат, заправляемый ГСМ. Показатели расхода расцениваются наиболее часто по средней стоимости единицы топлива.

Вторая деталь — назначить работника, который будет снимать показания одометра. Поручать это самому водителю не корректно, поскольку он является лицом заинтересованным, а в подобном деле необходимо участие независимой стороны.

https://www.youtube.com/watch?v=iFqdlwChAto

С другой стороны, руководство крайне редко выплачивает достойную зарплату, заранее предполагая, что водители обманывают, представляя искаженные данные о расходе ГСМ.

Единые стандарты первичных документов с 2013 года отменены, так что сейчас сотрудники предприятий имеют право выбрать, оформлять ли им путевой лист каждый раз в свободном виде (что нецелесообразно), разработать свой уникальный бланк документа или применять унифицированную, ранее обязательную форму.

Списание ГСМ без путевых листов

Использовать личный автомобиль директора можно либо на основании договора аренды транспортного средства, либо выплачивая специальную компенсацию. Каких-либо других вариантов законодательством не предусмотрено.

Но если в баке оказывается некачественное горючее, что бывает очень часто, система теряет способность правильно учитывать израсходованный бензин. Дизельное топливо еще труднее учитывать в районах Крайнего Севера. При постоянно низких температурах в топливе образуется фракция парафина, и загустевший состав сокращает ресурс работы «турбинки».

В настоящее время часто применяется практика учёта ГСМ на арендованное ТС по путевым листам. Обойтись без них при списании можно, если на предприятии действует приказ о нормах расхода топлива. Брать за основу допускается как базовые значения этого показателя для конкретной марки ТС, установленные Минтрансом, так и данные, рассчитанные специалистами организации по общепринятой методике.

Существует ли оптимальный способ решения проблемы рационального и обоснованного расхода топлива на предприятиях?

Так, в том чтобы использовать личное имущество в служебных целях, нет ничего предосудительного, более того, компания обязана компенсировать все расходы.

Другие организации могут также пользоваться этой формой, а могут разработать свою, содержащую все необходимые реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете». 4 Второй документ, необходимый для списания расходов на топливо — чек контрольно-кассовой машины АЗС, где приобретался бензин.

Списывается ли ГСМ на арендованную машину? Да, в том числе при аренде автомобиля без экипажа. Но только при наличии приказа руководителя предприятия об утверждении норм расхода топлива (см. предыдущий раздел статьи). Осуществляется списание обычно ежемесячно ответственным лицом – например, материальным бухгалтером.

Первый из них — путевой лист, подтверждающий факт использования топлива для производственных нужд. Существует унифицированная форма путевого листа, обязательная к использованию автотранспортными предприятиями.

Списывается ли ГСМ на арендованную машину? Да, в том числе при аренде автомобиля без экипажа. Но только при наличии приказа руководителя предприятия об утверждении норм расхода топлива (см. предыдущий раздел статьи). Осуществляется списание обычно ежемесячно ответственным лицом – например, материальным бухгалтером.

Выплату компенсации за использование личного автомобиля можно предусмотреть в специальном пункте трудового договора или в дополнительном соглашении к нему.

Как списать бензин для автомобиля директора без путевого листа

Компенсацию за использование личного автомобиля выплатите тем сотрудникам, чья работа связана со служебными поездками. Список таких сотрудников должен определить руководитель организации. А разъездной характер их работы должен быть зафиксирован в должностных инструкциях, трудовых договорах и т. п.

Установление норм списания преследует как минимум 2 цели:

- обоснование количества топлива, относимого в расходы, принимаемые для целей налогообложения;

- осуществление контроля над расходованием горючего.

Организации, не являющиеся транспортными, могут использовать иные документы, соответствующие требованиям ФЗ-402 «О бухучете».

Личный автомобиль используется в производственных целях: как учесть топливо

Очень часто использование личного автомобиля в служебных целях оформляется как аренда автомобиля без экипажа. Сотрудник выступает в роли арендодателя и сдает собственную машину компании, в которой работает.

В свою очередь работодатель является арендатором и ежемесячно начисляет сотруднику арендную плату.

При этом в договоре есть пункт о том, что расходы на ГСМ, техобслуживание и ремонт несет арендатор, то есть организация.

На практике такой вариант вызывает много сложностей, потому что сотрудник-арендодатель ездит на своей машине и в рабочее, и в свободное время. Соответственно, часть бензина расходуется на служебные поездки, а часть — на личные. В результате трудно определить, какую сумму можно списать на расходы компании, а какую должен заплатить сам водитель.

Чтобы получить обоснованные данные о «производственном» расходе топлива, организации разрабатывают и утверждают некую систему контроля. Чаще всего встречаются системы, основанные на учете по путевым листам, и системы, в основе которых лежат лимиты.

Учет по путевым листам

Прежде всего, для каждой машины нужно установить норму расхода топлива на один километр. Если для автомобиля есть норма, утвержденная Минтрансом России*, то следует придерживаться ее. Если такой нормы нет, организации придется разработать свою собственную (подробно о том, как рассчитать норму, читайте в статье «Практические советы по учету и списанию ГСМ»).

Затем необходимо определить, какое время считается рабочим, а какое — личным. В начале «рабочего» периода необходимо снять показание одометра, зафиксировать его в путевом листе, и выдать этот лист водителю. В конце «рабочего» периода нужно снова снять показание одометра и еще раз зафиксировать в путевом листе. После чего сотрудник должен сдать путевой лист в бухгалтерию.

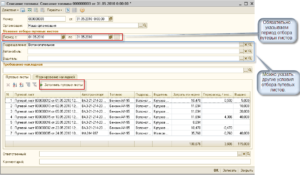

Заполнить путевой лист в сервисе «Путевые листы и ГСМ»

Далее бухгалтер высчитывает, сколько километров проехал автомобиль в течение «рабочего» периода, и полученную цифру умножает на установленную норму. В итоге получается количество топлива, израсходованного на нужды компании.

https://www.youtube.com/watch?v=0NdpKfhQbSA

При использовании этого метода надо учесть две важных детали.

Первая — продумать и закрепить в приказе или распоряжении директора, какие моменты времени являются началом и окончанием «рабочего» периода. Если водитель трудится с понедельника по пятницу, то проще всего установить, что служебные поездки начинаются в понедельник утром и заканчиваются в пятницу вечером.

Но тогда дорога из дома до офиса и обратно будет считаться служебной поездкой. Возможен и другой вариант — выписывать путевые листы ежедневно, и не учитывать в них перемещение от работы до дома и от дома до работы. Это обеспечит более высокую точность, но потребует больше хлопот.

Для водителей, которые работают посменно, например, «день через день», путевой лист можно оформлять на каждую смену.

Вторая деталь — назначить работника, который будет снимать показания одометра. Поручать это самому водителю не корректно, поскольку он является лицом заинтересованным, а в подобном деле необходимо участие независимой стороны.

Чтобы данные о километраже не вызывали сомнений (в том числе у налогового инспектора), можно завести специальный журнал, куда ответственный работник станет заносить показания спидометра.

В результате цифры, указанные в путевом листе, будут совпадать с цифрами из журнала, что лишний раз докажет обоснованность расчетов.

Обратите внимание: когда путевые листы выдаются на неделю или смену продолжительностью в несколько дней, и последнее число месяца приходится на середину недели или смены, придется выписать два путевых листа. В одном отразить поездки с начала недели (смены) и до конца месяца, в другом — с начала месяца и до конца недели (смены). Это позволит бухгалтеру разнести затраты по месяцам.

Учет по лимитам

Эта система контроля подразумевает, что для каждого сотрудника-арендодателя установлен некий лимит средств, которые он ежемесячно тратит на бензин во время служебных поездок. Деньги, израсходованные на бензин сверх лимита, водитель платит «из своего кармана», причем соответствующий пункт есть в трудовом договоре.

Существуют разные способы реализации такой системы. В некоторых организациях используют так называемые топливные карты.

Для этого деньги переводят на счет топливной компании, и та выдает карты, при помощи которых можно расплачиваться на автозаправочной станции.

Количество карт соответствует числу водителей-арендодателей, а сумма на каждой карте равна ежемесячному лимиту. Встречается и другой вариант, когда организация просто выдают сумму лимита из кассы.

Система, основанная на лимитах, проста в применении, когда маршрут передвижения и расход бензина изо дня в день примерно одинаков.

Если же по производственной необходимости произошел перерасход, бухгалтеру придется оформить дополнительные бумаги: распоряжение директора и справку с расчетом сверхлимитной стоимости ГСМ.

Из этих документов должно четко следовать, по какой причине водитель не уложился в лимит, и какую сумму ему пришлось переплатить. Тогда превышение можно списать за счет организации и отразить в налоговом учете, а водителю выдать дополнительную сумму.

Компенсация расходов, связанных с использованием автомобиля

Есть и другой распространенный способ, как оформить использование личной машины для нужд работодателя. Он основан на статье 188 Трудового кодекса, где говорится: при использовании работником личного имущества в интересах и с ведома работодателя, компания должна выплатить сотруднику компенсацию за износ и возместить все расходы.

https://www.youtube.com/watch?v=J0hW0CDMWjc

Данный способ не требует большого количества бумаг. Достаточно личного заявления водителя, копии технического паспорта автомобиля и приказа директора об установлении размера и порядка выплаты компенсации. На основании этих документов бухгалтерия начисляет компенсацию и списывает ее в расходы.

Но и здесь не обходится без сложностей. Бухгалтеры зачастую не могут разобраться, допустимо ли утвердить разным водителям разные суммы компенсации, и как учесть затраты на ГСМ.

Затраты на ГСМ

Много путаницы возникает из-за списания расходов на бензин в ситуации, когда сотруднику-собственнику машины выплачивается компенсация.

Суть всех неясностей сводится к следующему: может ли компания помимо компенсации выдавать работнику-владельцу машины деньги на бензин и отразить их в учете? Или компенсация уже включает в себя стоимость горюче-смазочных материалов, и списать их повторно нельзя?

Некоторые эксперты полагают, что затраты на топливо входят в компенсацию. Подобную позицию несколько лет назад высказывал и Минфин России (письмо от 16.05.05 № 03-03-01-02/140).

Однако, на наш взгляд, компенсация и возмещение стоимости топлива — это две независимые выплаты, причем одна не исключает другую.

Такой вывод прямо следует из статьи 188 ТК РФ, где компенсация за износ личного имущества упомянута отдельно от возмещения расходов, связанных с его использованием.

Значит, организация вправе учесть при налогообложении деньги, выданные сотруднику на бензин, в обычном порядке, то есть на основании путевых листов и чеков автозаправочной станции.

Автомобиль индивидуального предпринимателя

Затруднения возникают и у предпринимателей, которые используют личный автомобиль для осуществления предпринимательской деятельности. Не совсем понятно, как правильно оформить такую эксплуатацию, чтобы без проблем списать издержки на бензин, техосмотр и ремонт. На практике применяются различные варианты оформления.

https://www.youtube.com/watch?v=BAnQ3Kg6kL0

Первый — заключить договор аренды автотранспортного средства без экипажа. В рамках этого договора ИП выступает сразу в двух ролях: арендодателя и арендатора.

По условиям договора все расходы, связанные с машиной, несет арендатор. Как следствие, он имеет полное право учесть эти суммы при налогообложении.

Формально все законно, но по сути договор, заключенный с самим собой, выглядит несколько абсурдно.

Второй вариант подразумевает, что предприниматель выплачивает себе компенсацию за износ собственного автомобиля, и плюс к этому возмещает расходы на ГСМ, ремонт и техосмотр. Такой подход тоже производит довольно странное впечатление, ведь речь идет не о двух сторонах — работнике и работодателе, а об одном и том же человеке.

Третий вариант предусматривает составление письменного решения с перечнем имущества, которое ИП использует в своей предпринимательской деятельности. В этом списке, в числе прочего, поименован автомобиль. Благодаря этому, предприниматель может беспрепятственно списать все суммы, связанные с эксплуатацией машины. Именно этот вариант кажется нам наиболее обоснованным и простым в применении.

* Нормы расхода приведены в Методических рекомендациях, введенных в действие распоряжением Минтранса России от 14.03.08 № АМ-23-р.