Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Фонд оплаты труда (ФОТ) включает все расходы на оплату труда персонала, включая премии, надбавки, компенсации любых источников финансирования. Посредством данного показателя:

- Проводят анализ расходов на заработную плату работников разных структурных подразделений (категории),

- Осуществляют регулировку и оптимизацию затрат, корректировку ставок, окладов, расценки.

Формула расчета фонда оплаты труда дает возможность вычислить сумму фонда, благодаря которому происходит начисление всех предусмотренных законодательством выплат (пенсионных отчислений, страховых взносов и др.).

Фонд оплаты труда является важнейшим инструментом рационализации расходов организации и стимулирования персонала.

- Формула расчета фонда оплаты труда

- Структура фонда оплаты труда

- Период расчёта фонда оплаты труда

- Примеры решения задач

- Среднемесячный фонд оплаты труда как рассчитать?

- Что такое фонд оплаты труда

- Отличие от ФЗП

- Как рассчитать фонд заработной платы

- Как оперативно найти резервы для снижения фонда оплаты труда

- Структура ФОТ

- Что не включается в ФОТ

- Как посчитать фонд оплаты труда

- Фонд оплаты труда в балансе

- Пример расчета ФОТ

- Как анализировать и управлять показателем

- Порядок и формула для расчета фонда оплаты труда

- Фонд оплаты труда: состав, структура, формула расчета

- Что такое «фонд оплаты труда» — объяснение понятным языком

- Структура ФОТ — какие начисления нужно включать в расчёт, а какие — нет

- За какой период считают показатели ФОТ

- Каким образом считают ФОТ — универсальные примеры для каждого периода

- Как использовать бухгалтерский баланс для вычисления ФОТ

- Фот и фзп — есть ли разница

- Как вычисляют ФЗП — основные рекомендации

- Для чего рассчитывать значение ФОТ

- Резюме — всё, что требуется помнить о показателе

- Фот фонд оплаты труда – как рассчитать

- Основные составляющие структуры ФОТ:

- Что не включается в ФОТ:

- Как рассчитать ФОТ, он же фонд оплаты труда

- Как рассчитать фонд заработной платы

- Виды выплат в пользу сотрудников

- Учет ФЗП и ФОТ

- Планирование ФЗП и ФОТ

- Оптимизация расходов на персонал

- Фонд оплаты труда (ФОТ): что включает в себя, как рассчитать (формула)

- ФОТ: что включает в себя

- Разновидности фонда

- Формулы расчета фонда оплаты труда

Формула расчета фонда оплаты труда

Для расчета годового фонда оплаты труда необходимы:

- расчётные ведомости по заработной плате за год, они отражают все суммы начисляемых выплат работникам.

- табель учёта рабочего времени, с помощью которого определяется количество отработанных часов (табели заполняются каждый месяц ответственными лицами, при этом обязанность указывается в должностной инструкции).

- Штатное расписание, в котором прописаны тарифные ставки, оклады, списочный состав работников компании.

Не существует обязательной формулы для вычисления годовой суммы фонда оплаты труда. Формула расчета фонда оплаты труда может быть рассчитана двумя способами.

ФОТ = Зср*Чср*12

Здесь ФОТ — фонд оплаты труда;

Зср — среднемесячная зарплата;

Чср — среднесписочная численность работников.

Средняя заработная плата получается при сложении суммы всех начислений и выплат, которые входят в состав фонда оплаты труда, разделить на 12. Среднесписочная численность сотрудниковвычисляется путем суммирования количества работников по каждому дню месяца и делится на календарные дни.

При вычислении годового показателя действия повторяются для периода с января по декабрь, все полученные числа складываются и затем делятся на 12.

Структура фонда оплаты труда

В фонд оплаты труда обычно включаются суммы, которые подлежат выплате работнику в денежной или натуральной форме.

Фонд заработной платы состоит из следующих составляющих:

- начисленная зарплата;

- продукция, выданная в качестве оплаты труда (ее стоимость);

- доплата за работу в праздничные или выходные дни;

- надбавка за сверхурочную работу и работу в ночное время;

- регулярные премии любой формы, включая вознаграждения за долгий непрерывный рабочий стаж;

- оплата за труд в опасных условиях;

- оплата работникам, не входящих в списочный состав;

- оплата лицам, которые приняты по совместительству, оформлены по договорам, включая гонорары за разовые и консультационные услуги и др.

В фонд оплаты труда входит оплата за неотработанное время, включающая следующие пункты:

- оплата времени выполнения общественных обязанностей или сельскохозяйственных работ;

- оплата времени обучения сотрудника, направленного на переподготовку или повышение квалификации,

- оплата всех видов отпусков, в том числе декретного, кроме неиспользованного и др.

В стимулирующие выплаты можно включить:

- стоимость акций, выдаваемых работникам,

- подарки и поощрения и др.

Период расчёта фонда оплаты труда

В соответствии с отчётной единицей можно выделить следующие периоды расчёта фонда оплаты труда:

- Годовой фонд, чаще всего применяемый при определении суммы фонда оплаты труда. В данных расчетах формула расчета фонда оплаты труда включает данные за последний календарный год.

- Месячный фонд, являющийся для отчетности не менее важным, чем годовой ФОТ.

- Дневной фонд оплаты, применяемый реже, но необходимый для более тщательного анализа затрат по заработной плате.

- Часовой фонд применяется на предприятиях, использующих метод почасовой оплаты труда.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Среднемесячный фонд оплаты труда как рассчитать?

Что такое фонд оплаты труда, чем он отличается от фонда заработной платы, какова его структура, как рассчитать годовой и среднемесячный показатель, примеры.

Что такое фонд оплаты труда

Строгого юридического определения ФОТ в российском законодательстве нет. По существу фонд оплаты труда – это все расходы на заработную плату персонала, в том числе премии, надбавки, компенсации из любого источника финансирования.

Скачайте и возьмите в работу:

Отличие от ФЗП

Если ФОТ широкое понятие различных статей компенсационных выплат работнику, то фонд заработной платы это база для исчисления ФОТ. Это вознаграждение за труд в соответствии с квалификацией персонала, напряженности, количества, качества работы и при каких условиях она выполняется, а также выплаты возмещающего и поощрительного характера.

https://www.youtube.com/watch?v=87aPElkW2FA

Выплата заработной платы повсеместно производится в денежной форме. В соответствии с трудовым договором может осуществляться в другой форме (например в виде продукции выпускаемой предприятием). Важно знать, что доля заработной платы, выплачиваемой в иной форме, то есть не деньгами, не может превышать 20% от всей суммы зарплатного фонда.

Система оплаты труда, выстраивается каждой компанией. Система может быть:

- временная,

- сдельная,

- периодическая (заработок зависит за выполнение определенных стадий работы или производство определенного объема продукции).

Первые два типа имеют свои подтипы:

- обычная временная (оклад за месяц);

- временная – бонусная (оклад + премия как % от оклада или часовой ставки);

- сдельная (твердая ставка вознаграждения за число изготовленных единиц продукции, выполненных работ);

- сдельно-бонусный KPI (предыдущий пункт + премирование за достижение качественных / количественных показателей, например снижение доли забракованности продукции, снижение рекламаций и др.);

- сдельно-трансфертная (оплата повышается за выработку сверх оговоренного количества продукции, перевыполнение показателей бизнес-плана);

- побочно-сдельная (чаще ФЗП рабочих вспомогательных и обслуживающих производств – определяется в % от ФЗП основных работников).

Как рассчитать фонд заработной платы

Приведем пример расчета фонда заработной платы.

Сергей И. работает фермером в ООО «АгроПром». В трудовом договоре указана сдельно-премиальная система оплаты труда. Начисленная зарплата Сергея в отчетном периоде составила 48 000 руб.

(собрано 12 центнеров пшеницы, исходя из тарифной ставки 40руб/кг.). Сергею удалось собрать урожая пшеницы на 5 центнеров больше запланированных, за что получил установленную премию 20 000 руб. (4 500 руб.

за 1 центнер сверх плана).

ООО «АгроПром» заключило с Сергеем договор подряда, по которому Сергей периодически проводит мелкое техническое обслуживание комбайна. Трудовой договор при этом не расторгается. Сумма, начисленная по гражданско-правовому договору, равна 5 000 руб.

Таким образом, в фонд заработной платы ООО «АгроПром» будут включены:

ФЗП = Зарплата (собранный урожай) + Премия (за 5 центнеров свыше плана) => 48 000 + 22 500 = 70 500 руб.

Сумма в 5000 руб. по гражданско-правовому договору не входит в фонд зарплаты, но будет обязательным составляющим фонда оплаты труда.

Годовой фонд заработной платы фермера 70 500 х 12 = 846 000.

Определившись с базой расчета ФОТ, вернемся к его структуре и назначению.

Как оперативно найти резервы для снижения фонда оплаты труда

Смотрите, как быстро определить, на сколько максимально можно уменьшить фонд оплаты труда и за счет каких мер.

Снизить ФОТ

Структура ФОТ

Как было указано выше основа ФОТ – это фонд заработной платы. Далее к структуре прибавляются выплаты мотивирующего и компенсирующего характера установленные законодательно:

- фонд заработной платы компании;

- начисляемый НДФЛ;

- установленные законодательно выплаты:

- оплата предстоящих отпусков, отпуска при увольнении;

- выплаты отпуска по уходу за ребенком (декретные);

- социальные отчисления по ОМС, пенсионный счет, страхование жизни и травматизм;

- добровольное медицинское страхование с учетом положения п. 16 ст. 255 НК РФ;

- больничные листы по временной нетрудоспособности;

- выплаты по договорам подряда (ГПД);

- резервы выплат, формируемые сотрудникам за выслугу лет;

- иные компенсационные выплаты – урегулирование работнику условий труда отличающихся от нормальных (сверхурочные работы, в ночное время, выходные и праздничные дни);

- другие социальные пособия;

- стимулирующие выплаты:

- выплата расходов по ГСМ персоналу;

- неработающее время не по вине персонала;

- компенсации униформы, проживания, услуг ЖКХ, а также пропитания.

Что не включается в ФОТ

- Годовая разовая премия.

- Выплаты из специализированных фондов компании.

- Дивиденды из прибыли за отчетный период.

- Материальное содействие.

- Безвозмездные ссуды работникам.

- Компенсация проезда, кроме вахтовой работы.

- Стоимость отдыха в оздоровительных учреждениях, курортах, льготы.

Как посчитать фонд оплаты труда

Величина фонда оплаты труда по компании получается суммированием предназначенных для персонала денежных сумм. В общем виде формула расчета годового фонда оплаты труда будет следующая:

ФОТ компании (оклад) = Зпл х Чсчр х 12,

где Зпл – средняя зарплата за месяц (годовой фонд выплат / 12);

Чсчр – среднесписочная численность работников (сумма персонала на каждый день в месяце / дней в месяце, повторяется по количеству месяцев в году).

При почасовой зарплате:

ФОТ компании (час) = ∑тариф-ч х Рб.час, где:

∑тариф-ч – сумма ставок почасовых сотрудников;

Рб. час – рабочие часы всего.

Сдельно-премиальная оплата:

ФОТ компании (сдельно-премиальный) = (Q х P) + H + N + B +Tax, где

Q – количество продукции по бизнес-плану;

P – цена единицы товара;

H – компенсационные выплаты (при наличии);

N – надбавка (при условии);

B – бонусы/премирование;

Tax – социальные налоги.

https://www.youtube.com/watch?v=eNYA9N8wwUs

Расчет среднемесячного ФОТ

ФОТ = Зпл х Чсчр,

где Зпл – среднемесячная зарплата;

Чсч – среднесписочная численность.

Фонд оплаты труда в балансе

Фонд оплаты труда по балансу определяет строка счета 70 «Взаиморасчеты с сотрудниками по фонду оплаты труда». Счет является пассивным. Кредит счета фиксирует зачисление зарплаты, страховые взносы (ПФР, ОМС, ФСС, травматизм), также доходы от участия в предприятии.

Дебет счета фиксирует удержания из ФОТ, выплату зарплаты и начисленных сумм персоналу и невыплаченные вовремя суммы по ФОТ и доходам. Кредитовое сальдо счета показывает задолженность компании перед сотрудниками по выплате причитающейся зарплаты и иными платежами.

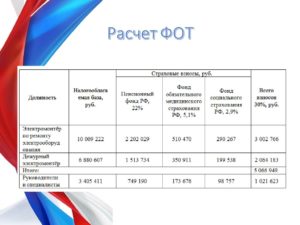

Пример расчета ФОТ

Вернемся к предыдущему примеру. Конечная сумма фонда оплаты труда ООО «АгроПром» будет иной.

Начисленный фонд оплаты труда фермера за период составил 112 652 руб. Из этой суммы фонд заработной платы составил 70 500 руб. Начисленный НДФЛ (13% с зарплаты и премии резидента) 10 535 руб. Страховые начисления (30%) с ФОТ по трудовому договору – 24 311 руб.

ФОТ по договору подряда 7 306 руб. Сюда входит оплата услуг за сервис комбайна 5 000 руб., начисленный и уплачиваемый работодателем НДФЛ 748 руб. и страховые взносы 1 558 руб, уплачиваемые по ставке 27,1%.

Формула расчета фонда оплаты труда в этом случае:

ФОТ = 70 500 (Зарплата + премия) + 10 535 (НДФЛ с ФЗП) + 24 311 (Страховые взносы) + 5 000 (оплата услуг по ГПД) + 748 (НДФЛ с ГПД) + 1 558 (Страховые взносы по ГПД).

Годовой фонд оплаты труда ООО «АгроПром» составит 1 351 824 = 112 652 х 12

Как анализировать и управлять показателем

Расчет и управление фондом оплаты труда производится в процессе бюджетирования организации, подготовки функциональных бюджетов подразделений компаний в разрезе фонда заработной платы, налогов, социальных отчислений.

Данный функциональный расчет позволяет достаточно глубоко проанализировать изменения в структуре расходов компании при вносимых в состав фонда корректировок, например, наем дополнительного штата персонала, увольнение, увеличение зарплатного фонда конкретного сотрудника / подразделения или в целом индексация зарплаты сотрудникам компании.

Анализ ФОТ имеет высокую ценность при расчетах рентабельности отдельных бизнес-блоков или в целом деятельности компании. Он позволяет определить влияние величины фонда оплаты труда на изменение рентабельности.

С чем связаны анализ и управление ФОТ:

бюджетирование (БДДР);

- затраты на штат;

- структурирование суммарных издержек компании;

- определение влияния на рентабельность;

- себестоимость изделий и, уровень цен назначаемых компанией;

- расчет социальных налогов – пенсионные взносы, ОМС и др.;

К определению величины фонда оплаты труда важно подойти очень осторожно и продумать последствия.

Ведь при жесткой экономии или сугубо бухгалтерском подходе к сокращению издержек ФОТ, с большой долей вероятности, у компании могут возникнуть серьезные кадровые (текучесть кадров, демотивация персонала), финансовые (непостоянство с выручкой, кражи сотрудников) проблемы. Часто такие риски становятся фатальными и проводят к банкротству компании.

articles/159373-fond-oplaty-truda-formula-rascheta

Порядок и формула для расчета фонда оплаты труда

Для того, чтобы подсчитать объёмы фонда оплаты труда, нужно знать формулу для его расчёта. Законодательно в нашей стране такой схемы не предоставлено. Ведь по факту, этот показатель уникален для каждого предприятия.

В расчёте этой цифры существует так много нюансов, что законодателям, возможно, уже пора задуматься о создании единого алгоритма подсчёта, дабы на предприятии не возникало путаницы.

Существует несколько способов, как посчитать общую сумму фонда, каждый из них зависит от используемых форм труда в организации и количества человек. Различают годовой и месячный фонды оплаты труда, дневной и даже часовой.

Фонд оплаты труда: состав, структура, формула расчета

В рамках этой статьи обозревается фонд оплаты труда — формула расчета, методики определения данного показателя, его структурный состав, различия с другими бухгалтерскими значениями и другие важные нюансы. Почему важно правильно считать это величину и как это сделать — рассказываем ниже.

Что такое «фонд оплаты труда» — объяснение понятным языком

Что такое ФОТ — фонд оплаты труда? В бухгалтерии учреждений и предприятий так называется совокупность всех выплат штатным и внештатным работникам в течение определённого периода времени. Например, почасовой, ежедневный, ежемесячный, ежеквартальный или ежегодный.

К ФОТ относятся все денежные начисления, которые осуществляет работодатель в пользу работников своего предприятия в рамках отчётного периода.

Структура ФОТ — какие начисления нужно включать в расчёт, а какие — нет

Что входит в фонд оплаты труда? Если говорить доступным языком, что сюда относятся все денежные начисления, которые осуществляет работодатель в пользу работников своего предприятия в рамках отчётного периода. Если же охарактеризовать, что включает ФОТ подробнее, то в перечень войдут следующие выплаты:

- заработная плата всех штатных и внештатных сотрудников за весь отчётный период, в том числе так называемая «13-я зарплата»;

- оплата больничного листа;

- отпускные выплаты;

- доплаты за совмещение;

- «суточные» и «командировочные» средства;

- компенсационные доплаты за опасное производство, трудные условия;

- выплаты социального характера;

- стимулирующие доплаты за качественное исполнение служебных обязанностей, выполнение производственного плана и подобные достижения;

- компенсации за питание, дорогу к месту работы, аренду жилья, рабочую форму;

- компенсация обязательных медосмотров и санитарного обучения;

- оплата работы сверх положенного времени, труда в нерабочие дни;

- начисления за профессиональную выслугу лет;

- оплата вынужденного простоя;

- товары и продукция, выданные сотрудникам взамен денег (так называемая «натуральная» часть).

Однако чтобы лучше усвоить, из чего состоит ФОП, перечислим, что в него НЕ входит:

- дивиденды акционерам, даже если они являются сотрудниками компании;

- возмещение стоимости туристических и санаторных путёвок, в том числе компенсации стоимости проезда к месту отдыха;

- все категории материальной поддержки;

- премиальные поощрения по итогам года;

- подарки от организации.

За какой период считают показатели ФОТ

Из предыдущего пункта вы узнали, что входит в ФОТ. Но прежде чем приступить к расчётам, важно уточнить другой параметр — за какой временной отрезок будут производиться расчёты. Данные для вычислений содержатся в штатном расписании организации, расчётной документации за отчётный период и табелях учёта отработанного времени.

Есть несколько вариантов периодов, за которые можно вычислить значение данного показателя:

- За год — важный показатель, который продемонстрирует, какую часть от всего объёма расходов работодатель затратил на своих сотрудников. Вычисление ФОТ за год позволит спланировать расходы на следующий отчётный период или при необходимости скорректировать их.

- За полугодие — для целей, как и в предшествующем пункте.

- За квартал.

- За один месяц.

- За рабочий день.

- За час. Актуально только для организаций, где предусмотрена почасовая оплата работы. Иногда применяется для оценки производительности работы сотрудников и предприятия в целом.

Есть различные варианты вычислить фонд заработной платы.

Каким образом считают ФОТ — универсальные примеры для каждого периода

Теперь рассмотрим, как посчитать фонд оплаты труда для разных отчётных периодов. Существует несколько вариантов, но данная статья посвящена самым удобным и универсальным из них:

- Как найти показатель за год:суммарное значение всех среднемесячных выплат работникам х среднесписочное число сотрудников х 12 месяцев.

Тогда как:

- суммарное значение всех среднемесячных выплат работникам: сумма всех выплат сотрудниками, разделённая на 12;

- среднесписочное число сотрудников: сумма числа всех сотрудников за все рабочие дни, разделённая на значение отработанных дней всех месяцев и умноженная на 12.

Разберём пример расчета фонда.

- Допустим, с начала года по май сумма выплат сотрудникам была равна 200 тысячам рублей, с июня по октябрь — 150 тысячам, в ноябре и декабре — 230 тысячам рублей. Численность работников не менялась и составляет 8 человек. Для начала считаем среднемесячную выплату:((200 000 х 5) + (150 000 х 5) + (230 000 х 2)) / 12 = 184 166,6.

Теперь, когда известна численность работников и среднемесячная сумма всех выплат, можно вычислить фонд заработной платы за год:

- 184 167 х 8 х 12 = 1 7680 003,2 рублей.

- Как рассчитать среднемесячный фонд оплаты труда? Самым простым вариантом будет среднемесячное суммарное значение всех начислений работникам умножить на число сотрудников. Если среднемесячное значение неизвестно, нужно просуммировать все начисления работникам (указаны в бухгалтерской документации) за 1 месяц и разделить на количество сотрудников.Допустим, организация насчитывает 8 сотрудников.За один месяц 4 из них получили по 25 000 рублей, 2 — по 18 000, 1 — 35 000, и последний — 40 000 рублей. Считаем среднемесячное значение: ((4 х 25 000) + (2 х 18 000) + 35 000 + 40 000))/8 = 26 375 рублей.

Теперь среднемесячное значение умножаем на число сотрудников: 26 375 х 8 = 211 000 рублей.

- За день. Размер ФОП за день рассчитывается аналогично предыдущим двум примерам. Сумма всех выплаченных работникам средств за один отработанный месяц делится на 30.

Как использовать бухгалтерский баланс для вычисления ФОТ

Есть и другие варианты вычислить фонд заработной платы — формула расчета по балансу представляет собой суммарное значение дебета счетов: 08, 20, 25, 26, 91 по кредит счёту 70. Счёт 70 содержит информацию обо всех выплатах сотрудников, а названные номера счетов дебета — значения, используемые при расчёте ФОТ.

Фот и фзп — есть ли разница

Вместе с проанализированным выше понятием очень часто употребляется созвучный термин «ФЗП», то есть «фонд заработной платы». Разберём, это одно и то же или данные понятия чем-то отличаются? Отличия ФЗП и ФОТ уловить довольно просто.

Фонд заработной платы включает только расходы на оплату труда сотрудников предприятия, в то время как ФОТ — почти все перечисления, какие работодатель обязан осуществлять или выдаёт работнику по собственному желанию. ФЗП всегда меньше ФОТ, а также является его важной (основной) составляющей.

Ситуация, когда эти два значения равны, встречается довольно редко. Она предполагает, что работодатель не перечисляет своим сотрудникам ничего, кроме непосредственно платы за выполненную работу. Это возможно, когда, например, все сотрудники оформлены по гражданско-правовым контарктам.

https://www.youtube.com/watch?v=J-WYSIlLYkI

Фонд заработной платы включает только расходы на оплату труда сотрудников предприятия.

Как вычисляют ФЗП — основные рекомендации

Формула фонда зп предполагает сумму всех выплат, какие положены работникам предприятия за профессиональную деятельность. Чтобы рассчитать, например, годовой фонд заработной платы потребуется среднемесячное значение суммарной зарплаты умножить на число сотрудников и на 12.

Как видите, расчёт аналогичен вычислению ФОТ, за исключением того, что учитываются только зарплатные начисления, а не все средства, выплаченные работникам.

Для чего рассчитывать значение ФОТ

Теперь вам известно, каким путём происходит формирование фонда оплаты труда. Однако для чего рассчитывать этот показатель, может быть не очевидно для начинающих предпринимателей и руководителей. Вычислять ФОТ и отслеживать показатель в динамике необходимо для:

- Анализа расходов на сотрудников разных отделов, структурных подразделений, оценки их соразмерности и пропорциональности трудовым достижениям.

- Планирования и регулирования всех расходов фирмы, составления бюджета.

- Вычисления структуры расходов, оценки соотношения оплаты непосредственно трудовой деятельности и иных выплат.

- Изменения себестоимости товаров и, как следствие, экономической политики предприятия.

- Выявления необходимости улучшения показателей рентабельности и уменьшения расходов по разным направлениям.

Резюме — всё, что требуется помнить о показателе

- Фондом оплаты труда называется суммарное значение всех выплат работодателя своим работникам, то есть не только заработной платы, но и различных компенсаций и «стимулирующих».

- Состав фонда оплаты труда и его структура зависят от деятельности предприятия, характера отношений с нанятыми специалистами (трудовые или гражданско-правовые) и отчётного периода.

- Данные для расчёта содержат бухгалтерские документы, а именно штатное расписание, списки учёта отработанного времени и расчётные ведомости.

- Чем отличается ФОТ от ФЗП? Несмотря на схожее звучание, термины имеют разное значение. В первый показатель входят только те выплаты, которые непосредственно связаны с трудовой деятельностью, в ФОТ — почти все средства, перечисляемые сотруднику. ФЗП считается важной составляющей ФОТ.

- Расчёт ФОТ помогает корректно планировать расходы компании, составлять бюджет, сравнивать эффективность труда при разном уровне денежного поощрения, а также в разных структурных подразделениях.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Фот фонд оплаты труда – как рассчитать

Совокупная величина средств, направленных на расчеты с персоналом за выполнение должностных обязанностей, составляет расходы на оплату труда (ФОТ). Форма выплаты заработка, денежная или натуральная, при этом значения не имеет. Расчетным период признается год, месяц, квартал, день либо час.

Формула расчета зарплаты

Основные составляющие структуры ФОТ:

- Зарплата в денежном выражении.

- Зарплата в натуральном эквиваленте в виде стоимости продукции.

- Доплаты и положенные надбавки за отработку в выходные, праздничные дни, сверхурочное/ночное время, оплачиваемые отгулы.

- Премии, поощрения за выслугу лет, непрерывную занятость у одного работодателя.

- Компенсации в процессе увольнения, за неиспользованный отпуск, за вредность, опасные/тяжелые трудовые условия.

- Отпускные, в том числе дополнительные, социальные, учебные; командировочные, больничные.

- Консультационные гонорары, выплаты за выполнение разовых услуг.

- Возмещение стоимости ГМС работникам транспортных предприятий.

- Различные стимулирующие выплаты, к примеру, подарки и поощрения, бонусы или же акции.

- Особые виды пенсионных начислений.

- Социальные пособия, включая декретные.

- Оплата простоев, возникших не по вине персонала.

- Компенсация стоимости питания, услуг ЖКХ, проживания.

Что не включается в ФОТ:

- Разовые ежегодные премии по итогам деятельности.

- Премии, источником которых являются специальные фонды предприятия.

- Дивиденды.

- Материальная и социальная помощь.

- Стоимость путевок, льгот.

- Компенсации за проезд, кроме вахтового способа работы.

- Безвозмездные ссуды персоналу.

Как рассчитать ФОТ, он же фонд оплаты труда

Алгоритм расчета фонда оплаты труда зависит от особенностей работы хозяйствующего субъекта. Могут использоваться способы окладных выплат, сдельных расценок или тарификация заработка. Итоговый размер складывается из количества работников организации (штатных и совместителей), средних расценок за труд, предполагаемых социальных издержек и расчетного периода.

Понадобятся расчетные ведомости по зарплате, табеля по учету времени работы, штатное расписание. Существует 2 основных способа расчета.

https://www.youtube.com/watch?v=SZze_28F1-8

В первом используется формула:

ФОТ = Среднемесячный заработок х Среднесписочная численность персонала х Расчетный период (для года 12 месяцев)

Пример. Предположим, на предприятии «Югнефтемаш» общая зарплата в месяц = 485 тыс. руб., среднесписочная численность = 15 сотрудников, тогда ФОТ годовой = 485 х 15 х 12 = 87 300 тыс. руб.

Во втором способе применяется другая формула:

ФОТ = (Годовая зарплата + годовые надбавки) х РК – это установленный для определенных категорий предприятий районный коэффициент

Пример. Допустим, фирма «Стимул» расположена в особой климатической территории – Магаданской области. Общая годовая зарплата = 15 млн. руб., надбавки за год = 3,5 млн. руб., РК для территориальной зоны – 1,7. Тогда ФОТ за год = (15 + 3,5) х 1,7 = 31,45 млн. руб.

Обратите внимание! При определении месячного/квартального ФОТ следует в вышеприведенных формулах изменить значение расчетного периода, а среднесписочную численность, зарплату и надбавки брать за нужный промежуток времени.

Выдача зарплаты из кассы

Как рассчитать фонд заработной платы

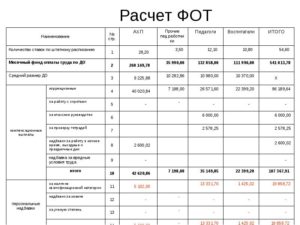

Вознаграждение, выплачиваемое сотрудникам, — одна из основных статей затрат для любого бизнеса, независимо от сферы деятельности и масштаба. Поэтому при управлении финансами нужно обратить особое внимание на эту область. Рассмотрим, как производить расчет фонда заработной платы работников предприятия.

Виды выплат в пользу сотрудников

Напомним, фонд заработной платы — это сумма заработной платы работникам, которая начислена по трудовым и коллективным договорам, а также по другим локальным актам предприятия, содержащим нормы трудового права РФ, за определенный период (месяц, квартал, год).

Все виды вознаграждений, которые бизнесмен платит своим работникам, можно разделить на три группы:

1. Основные выплаты, связанные с трудовым процессом. Их обычно объединяют под общим наименованием «фонд заработной платы» (ФЗП):

- выплаты по окладу, тарифу или сдельным расценкам;

- доплаты за особые условия труда;

- премии за трудовые показатели.

Учет премий при расчете средней заработной платы

2. Дополнительные выплаты, связанные с работой. Вместе с перечисленными выше эти платежи образуют фонд оплаты труда (ФОТ):

- премии за выслугу лет;

- отпускные, компенсация за неиспользованный отпуск;

- больничные, декретные и другие подобные выплаты;

- компенсация питания, проезда, мобильной связи;

- компенсация затрат на жилье для иногородних сотрудников.

Если никаких дополнительных выплат в пользу сотрудников не производится, то ФЗП и ФОТ будут совпадать. Но это только теоретическое допущение, т.к. на практике какие-либо из перечисленных платежей всегда присутствуют.

3. Прочие выплаты, не связанные с трудовой деятельностью. Их обычно не включают в ФОТ, а относят к социальным расходам:

- премии к юбилею и по другим подобным основаниям;

- материальная помощь;

- компенсация путевок, занятий спортом, затрат на лечение;

- пособия, которые выплачиваются за счет средств ФСС, ПФР, ФОМС, и другие выплаты за счет средств государственных внебюджетных фондов.

Учет ФЗП и ФОТ

Если говорить об источниках информации по выплатам в пользу сотрудников, то в первую очередь речь идёт о бухучете. Однако бухгалтерские регистры далеко не всегда содержат всю необходимую для управления информацию.

Важно!

Всем собственникам и руководителям компаний необходимо различать понятия бухгалтерского и управленческого учета. Поясним основные отличия:

- В первую очередь бухучет ориентирован на потребности государственных органов и других внешних пользователей. Для чиновников, которые разрабатывают его правила, бизнес-цели компании-налогоплательщика вторичны.

- Регламенты бухучета одинаковы для всех предприятий, без учета отрасли и тем более — индивидуальной специфики. Поэтому в большинстве случаев для полноценного контроля за бизнесом необходимо вести управленческий учет.

- Если говорить конкретно о ФОТ, то представление затрат на него в управленческом учете может существенно отличаться от бухгалтерских данных. Речь идет как об отнесении затрат на те или иные счета (производственные, коммерческие, управленческие расходы и т.п.), так и об их группировке по направлениям бизнеса. Все отклонения от бухгалтерских регламентов нужно отразить в Положении об управленческой учетной политике.

- Далеко не все бизнесмены платят своим сотрудникам полностью белую зарплату. Это тоже является причиной возникновения разниц между двумя видами учета.

Организация внутреннего контроля ведения бухгалтерского учета

Планирование ФЗП и ФОТ

Проще всего планировать ФЗП. Если не предполагаются существенные кадровые изменения, то можно отталкиваться от фактических показателей.

https://www.youtube.com/watch?v=NJFv0f6b2ts

Для сотрудников с фиксированным окладом для расчета ФЗП используются данные о среднемесячном заработке (СЗ) и среднесписочной численности (Числ). Формула расчета будет выглядеть следующим образом:

ФЗПо = СЗ х Числ х 12

Для сотрудников, зарплата которых основана на почасовом тарифе, формула расчета фонда заработной платы на год выглядит по-другому:

ФЗПт = Сст х Ч, где Сст – сумма ставок всех «почасовиков»

Ч – годовое количество рабочих часов

Для «сдельщиков» расчет будет основан на расценках за единицу (Р) и плановом объеме выпуска (В). Также здесь нужно отдельно указать надбавки (Н) и премии (П), т.к. они обычно не входят в сдельный тариф.

ФЗПс = Р х В + Н + П

Пример 1

Среднесписочная численность сотрудников ООО «Альфа», работающих «на окладе» — 30 чел. Плановая среднемесячная зарплата на 2019 год с учетом надбавок — 45 000 руб.

Плановый выпуск на год — 50 000 изделий, тариф за 1 изделие — 400 руб., премия для «сдельщиков» за выполнение плана — 10% от «базовой» суммы. ФЗПо = 30 х 45 000 х 12 = 16 200 тыс. руб.

ФЗПс = 50 000 х 400 + (50 000 х 400) х 10% = 22 000 тыс. руб.

ФЗП = 16 200 + 22 000 = 38 200 тыс. руб.

Планировать другие составляющие затрат на персонал сложнее. Если отпускные еще возможно спрогнозировать на основе графика, то заранее точно оценить потребность в социальных выплатах практически невозможно.

Поэтому здесь обычно используют нормативный метод оценки. При формировании годового бюджета утверждают определенный процент от выручки, в который должны «вписаться» все затраты на персонал. Затем из полученной суммы вычитают расчетный ФЗП. За счет оставшихся средств и производится финансирование дополнительных и социальных расходов.

Пример 2

Плановая выручка ООО «Альфа» на 2019 год — 220 000 тыс. руб. Норматив затрат на персонал (без учета страховых взносов) — 20%. ФОТ = 220 000 х 20% = 44 000 тыс. руб. Следовательно, на дополнительные и социальные расходы может быть направлена сумма

ДР = 44 000 – 38 200 = 5 800 тыс. руб.

Оптимизация расходов на персонал

Все бизнесмены стремятся оптимизировать свои затраты, особенно в сложной экономической ситуации. Естественно, внимание руководителей обращается и на выплаты в пользу работников.

Но просто снижать заработную плату и стимулирующие выплаты весьма опасно.

Нельзя полностью отрицать важность нематериальных стимулов, но все-таки основным мотивирующим фактором для работников является именно уровень оплаты труда.

Адекватный уровень вознаграждения дает возможность привлечь квалифицированных сотрудников и рассчитывать на их высокую эффективность.

Напротив, снижение выплат не только демотивирует работников, но и может провоцировать их на противоправные действия.

Проще говоря, работодатель имеет право ожидать от сотрудников качественного выполнения трудовых обязанностей ровно в той степени, в какой уровень зарплаты соответствует рыночным показателям.

Поэтому вместо снижения расходов на персонал лучше пересмотреть систему мотивации. Премиальные и другие дополнительные выплаты должны побуждать работников совершать действия, максимально полезные для организации. Для наиболее квалифицированных и ценных для компании сотрудников необходимо разработать специальные меры материального стимулирования.

Чтобы уменьшить расходы на персонал, можно «поработать» с резервами по снижению налогов с различных видов выплат в пользу сотрудников, чем, к слову, и занимаются специалисты 1C-WiseAdvice, работающие в направлении аутсорсинга расчета зарплаты. Наши клиенты получают не просто «правильно рассчитать-выплатить-вовремя отчитаться», а гораздо больше:

- снижение налоговых рисков (вероятность возникновения претензий/доначислений/штрафов со стороны налоговых органов почти 0%);

- сокращение затрат за счет снижения налоговых потерь и уменьшения «зарплатных» налогов (все используемые нами стратегии находятся в рамках действующего законодательства);

- безупречную репутацию компании как работодателя.

Фонд оплаты труда (ФОТ): что включает в себя, как рассчитать (формула)

Последние изменения: Январь 2020

Выплата средств работникам, исполнявшим свои обязанности по трудовому договору – один из ключевых моментов в деятельности предприятия.

От грамотного построения системы расчетов и планирования зависит успешное своевременное перечисление средств работникам.

Чтобы каждый сотрудник в назначенную дату получил причитающуюся сумму, необходимо контролировать фонд оплаты труда, правильно распределяя его между различными частями отчислений, которые относятся к понятию трудового дохода наемного персонала.

https://www.youtube.com/watch?v=_aUdL897VN4

Любому управленцу, вовлеченному в процесс выплаты зарплаты сотрудникам предприятия, необходимо знать фонд оплаты труда, что это значит и из чего состоит. Начисления на ФОТ предназначены для аккумулирования средств предприятия и последующей выдачи их работникам за выполненный объем работ в течение ограниченного периода времени, включая надбавки, премии.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Формулы расчета фонда оплаты труда

Для оценки ситуации с фондом оплаты труда формула расчета показателя представлена 2 вариантами. Выбор способа, как рассчитать ФОТ, зависит от особенностей предприятия, применяемых систем оплаты (сделка, тарифы, оклады). Общий ФОТ считают по числу трудоустроенных граждан, средней оплате, возможным издержкам по социальным направлениям, рассматриваемому периоду.

https://www.youtube.com/watch?v=giZ9ElyycYs

Первая формула ФОТ, как рассчитать показатель, представлена ниже:

Пример

Заработок (среднемес.) х Количество работников (среднеспис.) х количество месяцев (если год -12).

Второй вариант, как рассчитать фонд оплаты труда за год, учитывает районные коэффициенты (РК):

(Зарплата за год + надбавки) * РК.