Расчет по страховым взносам с 2017 года предоставляется в ИФНС. В нём отображаются начисленные налоги на обязательное пенсионное, медицинское страхование и социальное (для случаев временной нетрудоспособности и в связи с материнством). Новый бланк формы расчета по страховым взносам и рекомендации по его заполнению утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

- Для чего служит расчет по страховым взносам

- Периодичность заполнения расчета по форме КНД 1151111

- Способы заполнения расчёта

- Особенности заполнения расчёта по страховым взносам

- Алгоритм заполнения

- Титульный лист

- Следующие страницы

- Заполнение выплат по больничному листу

- Расчет по страховым взносам (форма по КНД 1151111) заменил собой формы РСВ-1 и 4-ФСС. | ЭнтерФин

- Первый раздел предназначен для данных о начисленных взносах. Второй раздел заполняют не все компании, а только крестьянские и фермерские хозяйства. Третий раздел — для персонифицированных сведений о застрахованных лицах

- Каким способом сдавать расчет по страховым взносам (форму КНД 1151111)?

- Добавьте уволенных работников

- Пример 1: Как отразить в разделе 3 уволенного работника:

- Проверьте, всех ли физлиц включили в раздел 3

- Покажите необлагаемые выплаты

- Пример 2: Как отразить суточные в пределах лимита в приложении 1

- Пример 3: Показывать ли в расчете дивиденды директору-учредителю

- Уберите из отчетности минусы

- Коды в новой форме РСВ — Расчете по страховым взносам

- Значения для титульного листа РСВ

- Номер корректировки

- Коды периодов для РСВ 2020

- Таблица 1. Значение расчетного периода

- Код года в РСВ

- Код налогового органа

- Кодировка по месту представления Расчета

- Таблица 2. Коды места представления

- Код вида экономической деятельности

- Коды при реорганизации/ликвидации

- Таблица 3. Кодировка формы реорганизации, при ликвидации, лишении полномочий, закрытии

- Коды для разделов РСВ

- КБК

- Инструкция: расчет по страховым взносам 2019 года

- Форма для единого расчета по страховым взносам 2019 года

- Структура формы

- В какой срок нужно отчитаться в 2019 году

- Единый расчет по страховым взносам в 2020 году

- Кто и что обязан представить

- Форма единого расчета по страховым взносам 2020 года

- Инструкция по заполнению формы по КНД 1151111

- Отчетный и расчетный периоды

- О важности соблюдения сроков

- Если выявились ошибки в едином расчете по страховым взносам

- Единый расчет по обособленным подразделениям

- Непредставленный расчет

- Планируемые изменения в форме РСВ 2020 года

- Скачать единый расчет по страховым взносам 2020 года

- Тоже может быть полезно:

Для чего служит расчет по страховым взносам

На основании исчисленных сумм на страхование работников производится перечисление этих средств сотруднику на соответствующий страховой счёт.

В отчёте указано, сколько денег работодатель должен зачислить на пенсионный счет каждого работника, а также медицинские отчисления в бюджет города.

Страховые взносы высчитываются от суммы начисленной заработной платы, которая отражена в расчётной ведомости (форма Т-51). Этими расчетами занимается бухгалтер.

Периодичность заполнения расчета по форме КНД 1151111

Расчет по страховым взносам оформляется поквартально. Срок сдачи – не позднее одного месяца с момента закрытия квартала.

Обратите внимание! Ранее требовалось представлять расчёты в электронном виде (на съёмном носителе). На новых бланках присутствует штрих-код, с помощью которого инспектор налоговой легко может перенести отчёт в свой компьютер.

Способы заполнения расчёта

Для удобства есть несколько вариантов заполнения отчета. Можно скачать бланк и образец заполнения расчета по страховым взносам на этой странице. Также можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ» или платной программой 1С.Бухгалтерия.

Особенности заполнения расчёта по страховым взносам

Бланк расчёта содержит в себе 24 листа, из которого бухгалтер выбирает только нужные, причём в разделе 3 на каждого сотрудника листы добавляются. Поэтому итоговый отчёт может иметь меньше или больше листов. Те разделы, которые не относятся к вашей организации, включать в отчёт и распечатывать не нужно.

Алгоритм заполнения

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

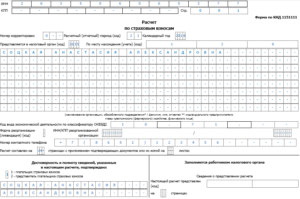

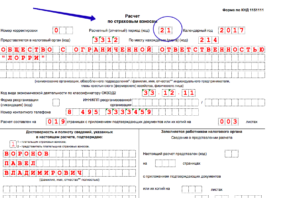

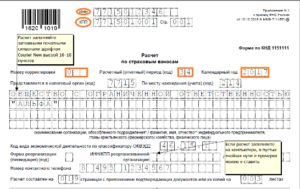

Титульный лист

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Далее заполняется код отчетного периода, в данном случае годовой (код 34), год 2017.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место.

Для нашего ООО мы включаем в отчёт следующие страницы:

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 1 к разделу 1 (Подраздел 1.2)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Следующие страницы

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

https://www.youtube.com/watch?v=zByjlhCiBVY

Вписываем вычисленные значения в отчёт. На листе «Приложение 1 к разделу 1» Подраздел 1.1 относится к обязательному пенсионному страхованию, Подраздел 1.2 к обязательному медицинскому страхованию.

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

«Приложение 2 к разделу 1» относится к обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Заполнение выплат по больничному листу

Выплаты по больничному листу заполняются за квартал (3 последних месяца). В этом отчетном периоде один из сотрудников ООО НАУКА находился на больничном листке 7 дней. Эту информацию и сумму больничных выплат берём из расчетной ведомости (форма Т-51) и вписываем в наш отчёт в «Приложение 3 к разделу 1» в таблицу.

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников).

В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета.

Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Расчет по страховым взносам (форма по КНД 1151111) заменил собой формы РСВ-1 и 4-ФСС. | ЭнтерФин

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов». Это самая объемная часть отчета. В нем отражаются данные о начисленных суммах по всем страховым взносам — пенсионным, медицинским и социальным, кроме взносов на травматизм;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств»;

- раздел 3 «Персонифицированные сведения о застрахованных лицах». Этот раздел надо заполнить на каждое застрахованное лицо отдельно.

Первый раздел предназначен для данных о начисленных взносах. Второй раздел заполняют не все компании, а только крестьянские и фермерские хозяйства. Третий раздел — для персонифицированных сведений о застрахованных лицах

Расчетный период для страховых взносов – календарный год. Отчетные периоды — I квартал, полугодие и 9 месяцев (ст. 423 НК РФ). То же самое с расчетом. Для него расчетным периодом является календарный год. Отчетные периоды — 1 квартал, полугодие и 9 месяцев.

Каким способом сдавать расчет по страховым взносам (форму КНД 1151111)?

Если среднесписочная численность работников за 2017 год превышает 25 человек, отчет сдайте в электронном виде. Иначе инспекторы потребуют штраф – 200 руб. за нарушение формата (ст. 119.1 НК РФ).

Если среднесписочная численность компании за 2017 год – 25 человек или меньше, отчетность разрешено сдавать любым способом. Штрафа за расчет по взносам не будет.Форма расчета по страховым взносам за 2017 год ФНС России утвердила приказом от 10 октября 2016 г. № ММВ-7-11/551.

Номер формы по КНД – 1151111. Скачать бланк расчета по страховым взносам (форму по КНД 1151111) можно по ссылке ниже.

Скачать форму по КНД 1151111 за 2017 год в Excel

Обязательные разделы расчета по взносам

Все 24 листа расчета по страховым взносам оформлять их не придется. Если в компании нет данных или показателей для отдельных строк, подразделов и разделов, заполнять их не надо. В то же время есть обязательные части расчета по страховым взносам (формы по КНД 1151111), которые заполняют все без исключения. Подробности – в таблице ниже.

https://www.youtube.com/watch?v=9NER3RvMnRc

Какие разделы в расчете по взносам заполнять обязательно

Кто сдает отчет

Какие разделы заполнить обязательно

Все компании

— титульный лист;— раздел 1;— подразделы 1.1 и 1.2 приложения № 1 к разделу 1;— приложение № 2 к разделу 1;

— раздел 3

Компании, которые платят взносы по дополнительным тарифам и/или применяющие пониженные тарифы

— подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1;— приложение № 2 к разделу 1;— приложения №№ 5-10 к разделу 1;

— раздел 3

Организации, которые платят больничные, детские и декретные пособия

— приложение № 3 к разделу 1;— приложение № 4 к разделу 1

С 1 января 2018 года у налоговиков больше оснований вернуть отчет на доработку. Поэтому изучите четыре совета, чтобы безошибочно заполнить расчет по взносам за 2017 год. А перед тем как отправить документ в инспекцию, убедитесь, что не нарушили контрольные соотношения.

Добавьте уволенных работников

На сотрудников, которые уволились в течение года, надо заполнить отдельные разделы 3, даже если эти люди ушли из компании в I квартале 2017 года (письмо ФНС от 4 октября 2017 г. № ГД-4-11/19965).

Аналогичная ситуация с бывшими подрядчиками-физлицами. Если в IV квартале этим людям ничего не платили, отразите только их персональные данные в подразделе 3.1. Подраздел 3.

2, который для выплат и взносов, в отчет не включайте.

Разъяснения чиновников противоречат контрольным соотношениям к расчету по взносам (письмо ФНС от 30 июня 2017 г. № БС-4-11/12678). По этим соотношениям число разделов 3 должно быть равно количеству застрахованных лиц из раздела 1 за последний квартал. Получается, если заполнить форму так, как требуют налоговики, соотношения не сойдутся. Инспекторы вправе запросить пояснения.

Если уволенных сотрудников не показать, в базе инспекции и ПФР возможна путаница. Чтобы контрольные соотношения сошлись, в подразделе 3.1 чиновники советуют поставить код застрахованного лица 2. Это будет означать, что человек у вас уже не работает. Тогда вопросов у налоговиков не возникнет. Как заполнить раздел 3 на бывших сотрудников, смотрите в примере 1.

Пример 1: Как отразить в разделе 3 уволенного работника:

Бывший сотрудник ООО «Радуга» И. А. Свиридов уволился в марте 2017 года. С тех пор выплат в его пользу у компании не было.

В годовом расчете по взносам бухгалтер отразил этого сотрудника только в подразделе 3.1 раздела 3. Включать в расчет подраздел 3.

2 бухгалтер не стал, так как в IV квартале выплат от компании Свиридов не получал. Образец 1 ниже.

Раздел 3 в расчете по страховым взносам

Проверьте, всех ли физлиц включили в раздел 3

В раздел 3 должны попасть следующие люди:

- сотрудники, которые в компании давно;

- новички, которых приняли на работу в декабре;

- подрядчики-физлица;

- работники, которые уволились в 2017 году;

- подрядчики, которые сотрудничали с компанией в 2017 году;

- работники в отпуске, в том числе за свой счет;

- сотрудники на длительном больничном;

- женщины в декретном отпуске;

- сотрудники в отпуске по уходу за ребенком;

- директор — единственный учредитель

Покажите необлагаемые выплаты

В расчете надо приводить суммы, которые полностью не облагаются взносами. Это подтвердили чиновники из Минфина (письмо от 23 октября 2017 г. № 03-15-06/69146). К примеру, это больничные пособия, выплаты женщинам в отпуске по уходу за детьми, декретные пособия, суточные в пределах лимита. Убедитесь, что учетная программа подтянула эти суммы в отчетность.

Включите полностью не облагаемые выплаты в строки 030 и 040 приложения 1, строки 020 и 030 приложения 2 к разделу 1, а также в строку 210 раздела 3. Чтобы было проще, смотрите пример 2.

По аналогии отразите и частично не облагаемые суммы: сверхлимитные суточные, выходные пособия, матпомощь. Всю выплату покажите в строке 030 подразделов 1.1 и 1.2 к разделу 1.

Ту часть, с которой не надо платить взносы, включите в строку 040. Разницу между строками 030 и 040 внесите в строку 050. Так вы подсчитаете базу, с которой нужно начислить взносы.

Таким же образом заполните приложение 2 к разделу 1.

Пример 2: Как отразить суточные в пределах лимита в приложении 1

Директор московской компании «Мир» пять дней был в командировке в Краснодаре. Компания выдала ему суточные — 700 руб. в день, всего 3500 руб. Эта сумма не облагается взносами (п. 2 ст. 422 НК). Бухгалтер отразил суточные в приложении 1 к разделу 1, как на образце 2. Аналогично заполнил приложение 2 для взносов на соцстрах.

https://www.youtube.com/watch?v=ZpUKJ6-LMI8

Необлагаемые выплаты в расчете по взносам

Отразите только объекты по взносам

Некоторые выплаты компания выдает не в рамках оплаты труда. Например, дивиденды, займы, подотчетные, платежи сотрудникам и прочим физлицам по договорам аренды. Такие суммы — не объекты по взносам (ст. 420 НК).

В Минфине считают, что включать их в расчет не нужно (письмо от 1 ноября 2017 г. № 03-15-06/71986). Это следует и из Порядка оформления, утвержденного приказом ФНС № ММВ-7-11/551.

Если в IV квартале у вас подобные выплаты были и вы отразили их в разделах 1 и 3 как необлагаемые, уберите их (см. пример 3).

Пример 3: Показывать ли в расчете дивиденды директору-учредителю

В ноябре компания выдала директору-учредителю дивиденды за 9 месяцев 2017 года — 120 000 руб. Помимо дивидендов в октябре — декабре директор получал зарплату — 75 000 руб. ежемесячно. В разделах 1 и 3 расчета по взносам за 2017 год бухгалтер отразил только зарплату директора. Включать в отчет дивиденды не стал, так как эта сумма не объект по взносам.

Уберите из отчетности минусы

Проверьте, чтобы в расчете не было отрицательных значений, иначе налоговики не примут отчет. Такое дополнительное контрольное соотношение действует с 1 января 2018 года (письмо ФНС от 13.12.2017 № ГД-4-11/25417).

С особым вниманием налоговики проверят строки 210, 220, 230, 240 подраздела 3.2.1; 280 и 290 подраздела 3.2.2; 061 подраздела 1.1; 040 и 050 подразделов 1.3.1 и 1.3.2. В этих строках — базы и суммы разных видов взносов. Эти значения не должны быть меньше 0. Поэтому минусовые значения в них — явная ошибка.

Коды в новой форме РСВ — Расчете по страховым взносам

Начиная с 1 квартала 2020 г., работодатели-страхователи заполняют новую форму «Расчета по страховым взносам». Утверждена она приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Часть информации указывается в бланке в зашифрованном сокращенном виде, когда в отведенном поле проставляется нужное числовое значение (код). Расшифруем коды для РСВ 2020.

Значения для титульного листа РСВ

Большинство кодов приведено в соответствующих приложениях к Порядку заполнения формы, утв. Приказом № ММВ-7-11/470@ (далее — Порядок). На титульном листе отчета зашифрованных полей больше всего. ИНН и КПП плательщика указываются на каждом листе бланка, листы нумеруются по порядку.

Рассмотрим коды, которые заполняет страхователь.

Номер корректировки

Поле показывает число корректирующих отчетов, поданных страхователем.

В первичном отчете в ячейках для номера корректировки ставится «0—» (п. 3.5 Порядка). При заполнении за этот же период второго и следующих вариантов, уточняющих первый расчет, ставится номер по порядку: «1—», «2—» и т.д.

Коды периодов для РСВ 2020

Обязательным показателем в РСВ является расчетный период. Код зависит:

- от периода времени, за который составлен отчет;

- от того, кто предоставляет форму.

Для удобства отразим возможные значения (утв. в Приложении 3 к Порядку) в таблице ниже.

Таблица 1. Значение расчетного периода

| Период, за который заполнен расчет | При снятии с учета ИП, главы КФХ | При ликвидации (реорганизации) компании | Для всех прочих страхователей |

| За 1 квартал | 83 | 51 | 21 |

| За полугодие | 84 | 52 | 31 |

| За 9 месяцев | 85 | 53 | 33 |

| За год | 86 | 90 | 34 |

Ошибка в РСВ по коду периода может привести к блокировке счетов плательщика. Такая ситуация может возникнуть, если налоговики в связи с неверно указанным кодом посчитают, что за отчетный период расчет компания не направила.

Код года в РСВ

В отчете требуется указать год, за который подаются сведения. Так как форма начинает действовать с отчета за 1 квартал 2020 г., то первое значение, отражаемое в специальном поле – «2020». В уточненных отчетах ставится год, данные за который исправляются.

Код налогового органа

Каждой ИФНС присвоен свой номер. Найти его можно с помощью ]]>сервиса на сайте ФНС]]> — по адресу регистрации плательщика, или обратившись лично в налоговую инспекцию по месту жительства.

Кодировка по месту представления Расчета

Этот показатель введен для того, чтобы сразу распознать вид страхователя, подающего РСВ. Возможные значения кодировки (утв. в Приложении 4 к Порядку) отразим в таблице 2.

Таблица 2. Коды места представления

| Расчет предоставляется | Код |

| По месту жительства физического лица (не ИП), иного частнопрактикующего лица | 112 |

| По месту жительства ИП | 120 |

| По месту жительства адвоката | 121 |

| По месту жительства нотариуса | 122 |

| По месту жительства члена (главы) КФХ | 124 |

| По месту нахождения российской организации | 214 |

| По месту учета правопреемника российской организации | 217 |

| По месту нахождения обособленного подразделения российской организации | 222 |

| По месту нахождения юридического лица — (главы) КФХ | 240 |

| По месту нахождения обособленного подразделения иностранной организации в РФ | 335 |

| По месту учета международной организации в РФ | 350 |

Выбранный вариант дает понять, кто сдает отчет — компания, ИП, КФХ или иное лицо.

Код вида экономической деятельности

Компания заявляет о выбранных видах деятельности в момент регистрации, выбирая значения из классификатора ОКВЭД2. Проверить присвоенные коды можно по выписке из ЕГРЮЛ или ЕГРИП. При желании компания имеет право изменить их. На титульном листе РСВ код ОКВЭД2 указывается по основному направлению ведения деятельности.

Коды при реорганизации/ликвидации

Для компаний, подавших документы о реорганизации или на снятие с учета, отведена специальная строка. Числовое значение в ней отражает форму реорганизации или показывает, что закрылось – обособленное подразделение или сама компания. В РСВ код ликвидации/ реорганизации может принимать значения, приведенные в таблице 3 (из Приложения 2 к Порядку).

Таблица 3. Кодировка формы реорганизации, при ликвидации, лишении полномочий, закрытии

| Наименование | Код |

| Преобразование | 1 |

| Слияние | 2 |

| Разделение | 3 |

| Выделение | 4 |

| Присоединение | 5 |

| Разделение с одновременным присоединением | 6 |

| Выделение с одновременным присоединением | 7 |

| Лишение полномочий (закрытие) обособленного подразделения | 9 |

| Ликвидация | 0 |

Поле «Лишение полномочий (закрытие) обособленного подразделения» используется при представлении уточненного расчета за подразделение, которое ранее производило начисления по физическим лицам и представляло расчет, но к моменту подачи корректировки уже лишено таких полномочий/закрыто.

Коды для разделов РСВ

В остальных разделах указываемые коды относятся не к общей информации, а связаны с платежами по взносам.

КБК

Инструкция: расчет по страховым взносам 2019 года

В 2017 году вступила в силу новая 34 глава Налогового кодекса, которая регламентирует порядок исчисления и уплаты страхового обеспечения на территории России. Страхователи сдают единую отчетность по страховым взносам по новой форме ФНС. Исключение — отчет 4-ФСС по несчастным случаям и профессиональным заболеваниям, его следует отправить в Соцстрах.

Бланк РСВ-1 по форме, утвержденной Постановлением Правления ПФР от 16.01.2014 № 2п, теперь не используется. Но серьезных изменений в порядке отражения сведений в новой отчетной форме не произошло.

Изменения коснулись того, что информация по страховым взносам, которая раньше относилась к разным фондам и предоставлялась разными отчетами (РСВ-1 и 4-ФСС), теперь сгруппирована в ЕРСВ 2019 г.

Исключены только страховые взносы «на травматизм».

Форма для единого расчета по страховым взносам 2019 года

Форма расчета по страховым взносам 2019 утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551, код по КНД — 1151111. Называется она «Расчет по страховым взносам» (РСВ, ЕРСВ).

РСВ содержит информацию о платежах на обязательное страхование:

- обязательное пенсионное страхование (ОПС), в т. ч. по дополнительному тарифу, а также по дополнительному социальному обеспечению;

- обязательное медицинское страхование (ОМС);

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Структура формы

Отчет по форме КНД 1151111 состоит из следующих информационных блоков.

1. Общая информация о страхователе (организация, ИП или физлицо, которое не является ИП).

2. Раздел 1.

Содержит базовые сведения для уплаты:

- КБК;

- суммы, подлежащие уплате за расчетный период (в т. ч. за последние 3 месяца);

- суммы превышения расходов на взносы по ВНиМ.

Подраздел 1.1 включает в себя информацию по ОПС:

- всего застрахованных физлиц с начала года, в том числе за последние 3 месяца;

- число физлиц, которым осуществлялись выплаты и производились начисления взносов, в том числе в размерах, которые превышают предельную величину базы;

- сумма всех выплат и иных вознаграждений в пользу физлиц;

- суммы необлагаемых выплат;

- база для исчисления страховых взносов, в том числе в размерах, превышающих предельную величину;

- рассчитанная сумма, в том числе с сумм, которые превышают и не превышают предельную величину базы.

Подраздел 1.2 включает в себя информацию по ОМС аналогично подразделу 1.1.

Подраздел 1.3 содержит:

- ОПС по дополнительному тарифу (подраздел 1.3.1);

- ОПС по дополнительному тарифу для отдельных категорий плательщиков («вредность»), указанных в п. 3 ст. 428 НК (подраздел 1.3.2).

Подраздел 1.4 содержит сведения о дополнительном социальном обеспечении членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников организации угольной промышленности.

https://www.youtube.com/watch?v=LK5Bfi2ZtAU

Приложение 2 (раздел 1) содержит информацию о взносах ВНиМ:

- всего застрахованных физлиц с начала года, в том числе за последние 3 месяца;

- сумма всех выплат и иных вознаграждений в пользу физлиц;

- суммы необлагаемых выплат;

- суммы, превышающие предельную величину базы;

- база для исчисления страховых взносов, в т. ч. прочие дополнительные сведения;

- прочая дополнительная информация.

Расчет по страховым взносам 2019, приложение 3 к разделу 1 содержит информацию о расходах ВНиМ по выплаченным пособиям:

- по временной нетрудоспособности (нарастающим итогом) с учетом ограничений и исключений (с учетом внешних совместителей), в том числе за последние 3 месяца;

- по беременности и родам (нарастающим итогом), в том числе за последние 3 месяца, с учетом внешних совместителей;

- единовременное пособие женщинам, вставшим на учет в медорганизациях в ранние сроки беременности, с учетом внешних совместителей;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком (до 1,5 лет), в том числе за первым ребенком и за вторым и последующими детьми;

- число дополнительных выходных дней для ухода за детьми-инвалидами;

- страховые взносы, исчисленные на дополнительные выходные дни для ухода за детьми-инвалидами;

- социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению;

- справочно: начисленные и невыплаченные пособия.

Приложение 4 содержит информацию о расходах, произведенных за счет средств, финансируемых из федерального бюджета к разделу 1.

Приложение 5 — об условиях применения пониженного тарифа плательщиков, указанных в пп. 3 п. 1 ст. 427 НК РФ (российские организации, осуществляющие деятельность в области информационных технологий).

Приложение 6 — об условиях применения пониженного тарифа плательщиков, указанных в пп. 5 п. 1 ст. 427 НК РФ (организации (ИП) на УСН).

Приложение 7 — об условиях применения пониженного тарифа плательщиков, указанных в пп. 7 п. 1 ст. 427 НК РФ (НКО, за исключением государственных (муниципальных) учреждений на УСН).

Приложение 8 — об условиях применения пониженного тарифа плательщиков, указанных в пп. 9 п. 1 ст. 427 НК РФ (ИП, применяющие патентную СН).

Приложение 9 — о сведениях для применения тарифа, указанного в пп. 2 п. 2 ст. 425 (абз. 2, пп. 2 ст. 426 НК) НК РФ (общие ставки, пониженные тарифы).

Приложение 10 — о сведениях, которые необходимы для применения положений пп. 1 п. 3 ст. 422 НК РФ (выплаты и иные вознаграждения по трудовым договорам, гражданско-правовым договорам, в пользу обучающихся в профобразовательных и образовательных организациях высшего образования по очной форме обучения, за деятельность, осуществляемую в студенческом отряде, включенном в специальный реестр).

3. Раздел 2 содержит данные об обязательствах глав крестьянских (фермерских) хозяйств:

- КБК;

- суммы, подлежащие уплате за расчетный период (в т. ч. за последние 3 месяца) по ОПС;

- суммы, подлежащие уплате за расчетный период (в т. ч. за последние 3 месяца) по ОМС.

Приложение 1 — прочие информативные и уточняющие сведения.

4. Раздел 3 — персонифицированные сведения о застрахованных лицах.

Как рассчитать количество застрахованных лиц в расчете по страховым взносам? Для этого учтите всех работников, которые числятся в вашей организации. Не забудьте включить специалистов, трудящихся по договорам ГПХ, а также декретниц и женщин, находящихся в отпуске по уходу за детьми.

Данный показатель укажите в строках 010 подразделов 1.1-1.2 приложения 1 к разд. 1. Обратите внимание, что строка 020 может быть меньше, чем строка 010.

Например, если в отчетном периоде в организации числились работники в декрете или в отпусках по уходу за детьми, по ним страховые взносы не начисляются.

Чтобы узнать больше, читайте статью про порядок заполнения расчета по страховым взносам 2019 года. Он также изложен в Приказе ФНС № ММВ-7-11/551.

В какой срок нужно отчитаться в 2019 году

Единый расчет по страховым взносам в 2020 году

В нашем сегодняшнем материале мы выясним, что представляет собой единый расчет по страховым взносам 2020 года.

В нижней части страницы читатель может бесплатно скачать бланк единого расчета по страховым взносам 2020 года — форма КНД 1151111 и образец заполнения.

Там же размещен бланк 2020 года, который, утвержден Приказом № ММВ-7-11/470@ от 18 сентября 2019 года. Впервые отчитаться по новой форме нужно за I квартал 2020 года в срок не позднее 30 апреля 2020 года.

Приказом ФНС от 10.10.2016№ ММВ-7-11/551@) был утвержден расчет по страховым взносам, форма которого актуальна для отчета за 4 квартал 2019 года.

Необходимость введения данного документа была связана с тем, что с 2017 года администрирование страховых взносов, за исключением взносов «на травматизм», передано в ведение налоговиков.

Поскольку расчет включает в себя данные по подавляющему большинству взносов, в среде бухгалтеров за ним закрепилось название единого расчета.

Кто и что обязан представить

Для всех работодателей обязательными к заполнению являются: титульный лист; раздел 1; подразделы 1.1 и 1.2 приложения № 1 к разделу 1; приложение № 2 к разделу 1; раздел 3.

В новой форме расчета в разделе 1 добавилось новое поле «Тип плательщика (код)».

Новое поле предназначено для конкретизации периода выплат в пользу физических лиц. Если выплаты физическим лицам (заработная плата и т.п.) в течение последних трех месяцев расчетного периода (отчетного квартала), осуществлялись, то проставляется «1». В противоположном случае – выплаты физическим лицам в последние три месяца не проводились, вписывается цифра «2».

Для нанимателей, уплачивающих взносы по дополнительным тарифам и/или применяющих пониженные тарифы, потребуется заполнение подразделов 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; также нужно оформить приложение № 2 к разделу 1; приложения № № 5–10 к разделу 1и весь раздел 3.

Подраздел 1.4 в новой форме меняет нумерацию и становится не подразделом, а приложением 1.1 к разделу 1.

Тем работодателям, у кого в отчетный период были расходы по обязательному социальному страхованию по поводу временной нетрудоспособности и в связи с материнством, обязательными являются приложения № 3 и № 4 к разделу 1.

Приложение 2 в разделе 1 дополнится новым полем, в котором необходимо указать:

«Количество физических лиц, с выплат которым исчислены страховые взносы, всего (чел.)».

В новой форме это поле находится ниже поля «Количество застрахованных лиц, всего (чел.)». В него не будут включаться работники, находящиеся в декретных отпусках, отпусках по уходу за ребенком и т.п.

https://www.youtube.com/watch?v=eN5148_7mlc

Изменяется и раздел 3 «Персонифицированные сведения о застрахованных лицах. Если новая форма расчета будет актуализована, то вместо поля «номер корректировки», будет обозначено поле «Признак аннулирования сведений о застрахованном лице».

Если необходимо аннулировать или откорректировать ранее представленные сведения по конкретному застрахованному лицу, то в новом поле проставляется «1». При первичном представлении расчета данное поле не заполняется.

Два приложения 8 и 9 вовсе будут исключены из новой формы расчета. Напомним, что эти разделы отражали сведения, дающие право применять пониженные тарифы. Это связано с тем, что для определенного ряда налогоплательщиков, применяющих УСН и ПСН с 2019 года отменены пониженные тарифы.

Форма единого расчета по страховым взносам 2020 года

В бумажном формате расчет страховых взносов КНД 1151111 представляют наниматели, имеющие в предшествующий отчетный период среднесписочную численность работников, которым производятся выплаты, не более 25 человек.

В этом случае единый расчет по страховым взносам работников можно отправить по почте, снабдив его описью вложения и сопроводив уведомлением о вручении. Другой вариант — попросту занести документ в ИФНС, это может сделать как сам ИП или руководитель организации, либо доверенное лицо, наделенное данными полномочиями (имеющее доверенность).

Если в компании или у ИП работает более 25 наемных сотрудников, то представлять единый расчет по страховым взносам в ИФНС, в соответствии с п.10 ст.431 НК РФ), нужно в электронном виде.

Инструкция по заполнению формы по КНД 1151111

Отметим основные требования к заполнению расчета:

- нумерации страниц начинается с титульного листа, номер первой страницы 001, двадцатой — 020, и т. д.;

- поля следует заполнять слева направо, начиная с крайнего левого знакоместа;

- текстовые графы заполняются заглавными печатными буквами. При компьютерном заполнении используется шрифт Courier New 16–18 размеров;

- стоимостные данные вносятся в рублях и копейках;

- при отсутствии какого-то количественного показателя в соответствующее поле вносится «0», в других случаях ставится прочерк;

- при бумажном заполнении используются только чернила черного либо фиолетового, синего цвета.

При заполнении расчета запрещено:

- использовать двустороннюю печать;

- скреплять листы так, что они могут быть испорчены;

- исправлять ошибки при помощи корректирующего средства или его аналогов.

Подробнее о порядке заполнения расчета по страховым взносам читайте в Приложении № 2 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@. Появление новой формы расчета по страховым взносам изменят этот порядок, но незначительно. Мы перечислим эти изменения в тексте ниже.

Отчетный и расчетный периоды

Отчетными периодами единого расчета по страховым взносам 2020 года являются I квартал, полугодие и 9 месяцев, а расчетным, как определяет ст. 423 НК РФ, будет календарный год.

Общее правило сроков в данном контексте такое: единый расчет должен оказаться в налоговой не позднее 30 числа месяца, следующего за отчетным (он же расчетный) периодом, как того требует п. 7 ст. 431 НК РФ.

За расчетный период 2019 года Расчет по взносам необходимо подготовить и предоставить в ИФНС до 30 января 2020 года.

Сроки сдачи расчета в ИФНС за отчетные периоды 2020 года следующие:

- Не позднее 30 апреля 2020 года необходимо сдать отчет за I квартал.

- Не позднее 30 июля — за полугодие 2020 года.

- Не позднее 30 октября 2020-го следует сдать расчет за 9 месяцев текущего года.

- Годовой расчет за 2020-й — не позднее 30 января 2021 года.

О важности соблюдения сроков

В соответствии с предписаниями п. 1 ст. 126 НК РФ, при нарушении сроков представления расчета по итогам отчетных периодов, предприниматель или фирма будут подвергнуты штрафу в 200 рублей за каждый текущий расчет, сданный не вовремя.

https://www.youtube.com/watch?v=jrU6WHtA4GE

Несколько иначе начисляются штрафные санкции за просрочку отчетности по итогам года. В этом случае штраф вырастет до 5% от суммы рассчитанных страховых взносов, за каждый месяц просрочки. При этом штраф не должен превышать 30% от этой суммы, но и не быть менее 1000 руб. Эта норма зафиксирована в п. 1 ст. 119 НК РФ.

А пп. 1 п. 3 ст. 76 НК РФ содержит добавление: в отдельных случаях налоговики за несвоевременность представления расчета могут даже заблокировать банковские счета компании.

Если выявились ошибки в едином расчете по страховым взносам

Иногда работодатель вполне укладывается в сроки подачи документации в контролирующий орган, но затем обнаруживает в ней некоторые ошибки. Либо сведения, которые отразили в расчете, оказались неполными. Тогда, как диктует Налоговый кодекс (п. 1 ст. 81 НК РФ), обязательно надо подать в ИФНС уточненный расчет по страховым взносам.

Уточненный документ должен содержать те разделы и приложения к ним, что были заполнены и в первоначальном варианте расчета, только с учетом исправлений, дополнений, уточнений.

Особое внимание — к разделу 3. Не потребуется переписывать в уточненном расчете данные на всех застрахованных лиц. В него включаются лишь новые данные по тем сотрудникам, по которым в первом варианте документа были зафиксированы неточные (ошибочные или неполные) сведения.

ФНС в своем письме от 28.06.2017 N БС-4-11/12446@ разъяснила, как корректировать данные о застрахованных лицах в расчетах по страховым взносам:

1. В случае обнаружения ошибок в персональных данных, подразделы 3.1 и 3.2 необходимо заполнять в двух экземплярах. В первые экземпляры надо внести:

- для подраздела 3.1 — информацию из первоначального расчета, с теми же ошибками;

- для подраздела 3.2 — значение «0».

Во вторые экземпляры необходимо вписать:

- для подраздела 3.1 — корректные сведения о физлице, исправив допущенные ошибки;

- для подраздела 3.2 — сведения о выплатах в пользу физлица и начисленных взносах на обязательное пенсионное страхование.

Причем в варианте с неверными данными необходимо поставить номер корректировки 1. В сведениях с корректными (исправленными) данными номер корректировки будет 0.

2. Если по отдельным застрахованным лицам необходимо изменить показатели в подразделе 3.2, то в уточненный расчет следует включить раздел 3 по таким лицам с корректно заполненным подразделом 3.2. Если после этого поменяется общая сумма исчисленных страховых взносов, то требуется изменить и раздел 1.

3.Если застрахованные лица были ошибочно не указаны в первоначальном расчете, то по ним нужно заполнить раздел 3 и включить его в уточненный расчет. Одновременно нужно скорректировать показатели раздела 1.

4. Если какие-либо лица в первоначальный расчет включены ошибочно, то по ним в уточненный расчет следует включить раздел 3. В нем во всех строках подраздела 3.2 надо указать «0». Раздел 1 также будет подлежать корректировки в сторону уменьшения.

Единый расчет по обособленным подразделениям

В 2018 году появились и некоторые особенности по отчетности данного направления для компаний, у которых имеются обособленные подразделения. Эти правила сохраняют актуальность и в 2020 году. Так, работодатели обязаны сообщать в налоговые инспекции о наделении ОП новыми полномочиями.

А именно, что они имеют право начислять выплаты своим штатным сотрудникам либо иным физлицам. Как и предписано пп. 7 п. 3.4 ст. 23 НК РФ, а также Письмом ФНС России от 14.09.2016 № БС-4-11/17201.

Уведомить налоговый орган следует не позднее сем через месяц со дня приобретения ОП соответствующих полномочий.

Обособленные подразделения, которые теперь производят выплаты работникам либо иным физлицам, должны отправлять единый расчет по страховым взносам в ИФНС по месту своего нахождения, как сказано в п. 7 ст. 431 НК РФ. Правило действует, даже если у ОП нет отдельного баланса и своего расчетного счета.

Непредставленный расчет

Хорошо, если ошибки в расчете предприниматель замечает сам, или это делают его помощники. Но бывает и иная ситуация: уже в налоговой обнаруживают грубейшую ошибку. То есть, выясняется, что в документе совокупная сумма страховых взносов за отчетный период расходится с суммой взносов по отдельным застрахованным лицам. Такой расчет, согласно п. 7 ст. 431 НК РФ, считается непредставленным.

https://www.youtube.com/watch?v=QPL2xPZ5m0A

Но паниковать не стоит, налоговики и в данном случае дают шанс работодателю оперативно исправить положение. Сотрудники налогового органа уведомляют авторов непринятого расчета об ошибке не позднее дня, следующего за датой представления расчета.

Работодателю дается 5 рабочих дней на работу над ошибками. Получив уведомление на исправление расчета по страховым взносам, он должен быстро и четко переделать расчет.

Если все на этот раз пройдет удачно, то сроки сдачи расчета не будут считаться нарушенными: датой подачи этого важного документа будет считаться дата представления первоначального расчета.

Планируемые изменения в форме РСВ 2020 года

Напомним, с 1 января 2019 года эта форма расчета по страховым взносам, утвержденная Приказом ФНС от 10.10.2016 № ММВ-7-11/551@, должна была стать неактуальной.

ФНС разработала новую форму расчета по страховым взносам, порядок заполнения, а также электронный формат представления.

Между тем, введение новой формы было отложено, и в течение всего 2019 года работодатели отчитывались, сдавая бланки старого образца.

Мы перечислим основные изменения новой формы РСВ 2020, утвержденной Приказом от 18 сентября 2019 года № ММВ-7-11/470@

Обновленная форме расчета изменилась в части количества приложений к разделу 1. Их станет меньше, чем в предыдущей форме. Кроме того, в новой форме введены дополнительные поля в некоторых листах расчета.

В новой форме РСВ удален лист со сведениями о физлице, не являющимся ИП. Еще одно изменение в новой форме РСВ 2020 года — из раздела 1 убрана строка «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период».

Сумма взносов будет указываться только за три последних месяца расчетного (отчетного) периода, а не с начала года, как было ранее. В приложение 1 РСВ за 2020 год добавлена строка для вычета расходов при расчете взносов с доходов по договорам авторского заказа и др.

договоров (по п.2 ст.421 НК РФ).

Форма единого расчета по страховым взносам 2020 года представляет собой титульный лист и 3 раздела:

1. 1 раздел — «Сводные данные об обязательствах плательщика страховых взносов».

Включает расчеты сумм по всем взносам (кроме взносов по травматизму): на обязательное пенсионное, социальное и медицинское страхование; 2.

2 — «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

3. 3 — «Персонифицированные сведения о застрахованных лицах» (на каждое из застрахованных лиц).

Скачать единый расчет по страховым взносам 2020 года

Напомним, новый бланк РСВ должны были официально утвердить еще в 1 квартале 2019 года. Но этого не произошло, и работодатели в течение всего 2019 года сдавали расчет на прежнем бланке.

8 октября 2019 года Приказ ФНС от 18.09.2019 № ММВ-7-11/470@, которым утверждена новая форма РСВ, был наконец официально опубликован.

Но отчет по новой форме будем сдавать, начиная с 1 квартала 2020 года.

Иными словами, за весь период 2019 года сдаем РСВ на прежнем бланке. Скачать форму РСВ можно по ссылке:

Начиная, с отчетности за 1 квартал 2020 года сдаем РСВ на новом бланке, скачивайте здесь:

Скачать Порядок заполнения РСВ по новой форме, начиная с отчетности за 1 квартал 2020 года:

Статья актуализирована в соответствии с действующим законодательством 14.01.2020

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы — 8 800 350 84 13 доб. 257