Правила расчетов между сторонами сделки – ключевой раздел каждого договора, вне зависимости от вида. Основным нормативно-правовым документом принято считать Гражданский кодекс РФ.

Проценты могут начисляться даже по тем договорам и сделкам, условия которых были выполнены в полной мере. При отсутствии суммы процентов используется установленная ставка рефинансирования Центробанка.

Расчет осуществляется через банки, в которых открыт расчетный счет контрагента. Перевод осуществляется с помощью платежного поручения в соответствии с требованиями федерального законодательства.

Использовать можно только сумму до 100 000 рублей. Лимит установлен для компаний и ИП.

В качестве иных вариантов предусматривается:

- отступное;

- зачет;

- новация.

В зависимости от ситуации используется конкретный вариант.

- Расчеты по договору поставки товара

- Формы

- Порядок

- Момент оплаты

- Возможность оплаты третьим лицом

- Пример

- Пеня

- Оплата за услуги

- Расчет

- Безналичными

- Как осуществляется оплата

- Виды платежей

- Пеня и неустойка

- Итоги

- Условия оплаты в международных контрактах

- Предоплата – Cash In Advance

- Условия оплаты:

- Аккредитив – Letter Of Credit (L/C)

- Условия оплаты:

- Товарный кредит – Open Account

- Расчеты по документарному инкассо

- Применяют две формы документарного инкассо:

- Documents against Payment (D/P)

- D/A – Documents against Acceptance — «документы против акцепта»

- Банковский перевод — Telegraphic Transfer (T/T)

- Послесловие

- Расчеты по договору

- Денежная форма расчетов по договору

- Начисление законных процентов

- Безналичные расчеты по договору

- Расчеты наличными

- Иные способы расчетов по договору

- Виды и формы расчетов

- Расчеты платежным поручением

- Расчеты по инкассо и по аккредитиву

- Расчеты чеками

Расчеты по договору поставки товара

К рассматриваемому договору применима гл. 30 ГК РФ. Расчет – залог перехода правообладания переданной продукцией. Покупатель производит расчет согласно условиям договора, после чего становится полноправным владельцем.

Соглашение предусматривает взаимодействие нескольких сторон, одной из которых является поставщик (выступает в качестве продавца), а второй – покупатель.

Предмет сделки – передаваемая продукция.

Формы

Расчет в России осуществляется в национальной валюте наличным либо безналичным способом.

Стороны оставляют за собой право договориться:

- о безналичном варианте расчетов;

- по аккредитиву;

- по инкассо;

- с помощью чеков либо в иной форме.

С целью согласования условия формы расчетов в безналичном порядке стороны обязаны отображать в соглашении:

- четкую форму из перечня установленных;

- реквизиты, без которых невозможно совершить платеж.

Список реквизитов и формы для расчетов установлены ЦБ РФ от июня 2012 года.

Порядок

В перечень составных компонентов порядка оплаты включено:

- период внесения средств (дата по календарю либо частями);

- форма (наличка, взаиморасчет и пр.);

- вариант расчета (векселями, платежными поручениями и пр.);

- порядок проведения платежки.

В последнем случае предусматривается предварительная оплата, отсрочка, рассрочка и пр.

Момент оплаты

Он определяется периодами:

- перечисления средств на корреспондентский счет;

- списания средств на расчетный счет покупателя;

- внесения средств в кассу.

Подобные условия выгодны для исполнителя, поскольку до момента получения средств на расчетный счет сделка считается неоплаченной.

Возможность оплаты третьим лицом

Порядок и особенности оплаты третьими лицами обозначены в ст. 313 ГК РФ. Из нормативного акта следует, что данная возможность предусматривается, и какие-либо санкции не установлены.

Пример

Формулировки могут быть разными. Одна из них имеет вид:

“Заказчик обязуется не позднее 20 числа каждого месяца, следующего за оплачиваемым, вносить ежемесячную плату в размер 1000 (тысячи) рублей в течение всего периода действия договора”.

Пеня

Пеня должна быть определена сторонами сделки в момент подписания соответствующего соглашения. К примеру, в документе может быть указано, что пени в случае возникновения просрочки равняется 36,5% годовых.

Из этого следует, что за каждый день будет начислено штраф в размере 0,1% от установленной суммы платежа.

Оплата за услуги

В соответствии со ст. 779 ГК РФ за предоставление услуг непосредственный заказчик обязан произвести оплату. Правила и порядок перечисления средств устанавливаются сторонами сделки в соответствии с нормами ст. 781 ГК РФ.

https://www.youtube.com/watch?v=hRpP3pl3E9Y

К сведению: условие оплаты не может быть поставлено в зависимости от достижения либо наоборот конечного результата.

К примеру, оплата за предоставление юридических услуг не может стать в прямую зависимость от результата судебного решения.

К существенным условиям сделки принято относить осуществление заказанной разновидности работы, за что в конечном итоге исполнитель получает вознаграждение.

Расчет

Конечная стоимость выполненной работы устанавливается с учетом цены конкретных уполномоченных органов. Иными словами, под этим подразумеваются расценки, тарифы, ставки и так далее. Одновременно с этим, в случае отказа заказчиком признать установленную цену, есть возможность взыскать ее принудительно через суд.

Немаловажной особенностью считается и тот факт, что оплата может быть произведена по безналичному или наличному расчету.

Как прописать оплату наличными в договоре оказания услуг? Каких-либо сложностей в данном случае не предусматривается. К примеру, можно указать следующее: “Расчет осуществляется путем внесения наличных денежных средств в кассу исполнителя”.

Безналичными

В случае оплаты по безналичному расчету в договоре обязательно указываются реквизиты расчетного счета для дальнейшего перечисления средств.

Платеж можно произвести, к примеру, с помощью платежного поручения.

Как осуществляется оплата

В случае оплаты наличными средства заказчику должен быть предоставлен приходный кассовый ордер.

К сведению: кассовый чек в случае оплаты за предоставленные средства не нужен при условии наличия бланка строгой отчетности.

Нередко оплата происходит поэтапно. К примеру, в виде аванса и перечисления остатка после получения услуги.

Виды платежей

Платеж можно осуществить с помощью:

- интернета;

- специализированного терминала;

- мобильного телефона.

Возможность должна быть предусмотрена условиями договора.

Пеня и неустойка

Размер составляет 3% от окончательной установленной стоимости. Одновременно с этим крайне важно обращать внимание на то, что рассматриваемым типом соглашения может устанавливаться существенно выше сумма неустойки.

Актуальная на сегодняшний день норма федерального законодательства расширяет имеющиеся права потребителей, допуская при этом возможность повышения суммы ответственности юридического лица, деятельность которого связана с предоставлением услуг для населения.

К примеру, с недавнего времени сформировался потребительский вид спорной ситуации с исполнителем. В таком случае будет актуальной неустойка непосредственно по предоставлению тех услуг, которые им установлены.

Допустим, что нарушены условия, которые ранее были оговорены и установлены. При возникновении данной ситуации нужно будет в обязательном порядке отправить юридическому лицу соответствующую претензию относительно выплаты неустойки по причине нарушения ранее установленных сроков предоставления услуг.

В течение последующего 10-дневного периода уполномоченная компания вынуждена решить возникший спор в пользу заявителя.

Итоги

Правила осуществления расчетов устанавливаются сторонами сделки во время заключения соответствующего договора. Одновременно с этим, наличие факта выплаты положенных средств не может напрямую зависеть от результатов занятости.

Иными словами, заказчик должен платить только за то, что исполнитель непосредственно по его поручению оказал соответствующие услуги – если это касается такого вида договора.

Сумма вознаграждения может сразу устанавливаться в фиксированном размере либо же состоять из нескольких частей.

Допускается возможность вовсе не указывать размер в подписываемом договоре, но в таком случае порядок расчета будет использован с учетом сопоставимой стоимости аналогичным услугам или пр.

По желанию сторон оплата происходит единым платежом разово либо же в виде предоплаты.

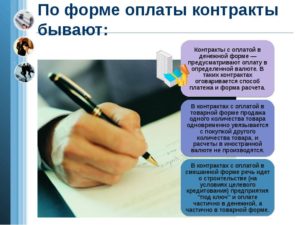

Условия оплаты в международных контрактах

Вопрос об условиях оплаты за поставленный товар во время проведения предварительных переговоров, как правило, отодвигается на второй план.

Прежде всего, стороны обсуждают характеристики и цену на товар. А ведь перечисление денег за границу – один из наиболее рискованных моментов во внешнеторговых операциях. Кроме того, некоторые условия оплаты могут повлиять на цену товара.

Думаю, вряд ли кто отважится с уверенностью дать универсальный совет как соблюсти паритет интересов при заключении международной сделки. Вопрос об условиях оплаты обычно решается «на месте», исходя из конкретных условий сделки.

Однако, для того чтоб вести такой диалог необходимо хотя бы говорить на общем языке, а это невозможно без знания стандартных международных условий оплаты.

Предоплата – Cash In Advance

В международной, как и в любой другой сделке, покупатель стремится первым получить товар, а продавец – деньги. Казалось бы, идеальный вариант, прописать в контракте такие условия оплаты, при которых это происходит одновременно или в минимальный временной промежуток.

https://www.youtube.com/watch?v=M1QLmfbCIBw

Но не все так просто в реальной жизни.

Например, поставщику необходимо приобрести материалы для производства продукции и получить гарантии, что товар, который он произведет, заказчик потом обязательно выкупит.

При обсуждении условий оплаты с китайскими поставщиками этот вопрос возникает довольно часто. Поэтому хотите вы того или нет, первую сделку вам скорее всего придется проводить по предоплате.

Как минимизировать свои риски в этом случае?

Первое – постарайтесь не платить всю сумму сразу.

Стандартные условия оплаты при работе с китайскими поставщиками:

- 30% оплачивается для открытия заказа и приобретения материалов, остаток суммы на момент отгрузки товара (условия поставки EXW, FCA, FAS, FOB) или поступления товара (CPT, CFR, CIP, CIF, DAP, DAT, DDP).

При таких условиях оплаты вы не заморозите всю сумму в предоплате и хоть как-то минимизируете свои риски. Можно даже немного поторговаться и договориться на меньший авансовый платеж, скажем в 20 или 25 процентов.

При перечислении предоплаты Настоятельно рекомендую не использовать никаких серых схем, скупой платит дважды. Используйте только банковский телеграфный перевод – Telegraphic Transfer (обычно его обозначают как T/T).

Условия оплаты:

Платежи за Товар, поставленный по настоящему Контракту, будут производиться в долларах США согласно условиям настоящего Контракта, и осуществляться Покупателем телеграфным банковским переводом на счет Продавца, указанный в п. … настоящего Контракта в следующем порядке:

30% (Тридцать процентов) от стоимости партии Товара оплачивается в течение … банковских дней с момента подписания Контракта.

70% (Семьдесят процентов) от стоимости партии Товара оплачивается до поступления Товара на таможенную территорию РФ.

Все банковские документы оформляются на английском языке.

Датой оплаты считается дата зачисления денежных средств на счет Продавца

В случае если Продавец не осуществляет поставку на условиях и в сроки, оговоренные данном Контракте, Продавец обязуется вернуть 100% (Сто процентов) предоплаты на счет Покупателя в течение … дней от даты перечисления первого авансового платежа Товар.

Аккредитив – Letter Of Credit (L/C)

Аккредитивные условия оплаты при международных расчетах, пожалуй, являются наиболее сложными с технической точки зрения. При данной форме оплаты вам никак не обойтись без помощи банка.

Поэтому применению этой формы платежей мы решили выделить отдельную статью, которую так и назвали – «Аккредитив в международных расчетах». Отметим лишь, что условия оплаты в форме аккредитива являются наиболее надежными с точки зрения соблюдения интересов всех сторон международной сделки.

Условия оплаты:

Платежи за Товар, поставленный по настоящему Контракту, осуществляются Покупателем в долларах США.Покупатель открывает в течение … календарных дней от даты подписания настоящего контракта в (Наименование банка) безотзывный документарный в пользу Продавца на …% стоимости Товара.

Срок действия аккредитива – … дней.

Аккредитив подчиняется Унифицированным правилам и обычаям для документарных аккредитивов, редакция 2007г., Международной торгово-промышленной палаты №600.

Если Покупатель не откроет аккредитив во время, указанное в пункте …, настоящего Контракта, Продавец имеет право соответственно продлить срок поставки Товара указанный в пункте … настоящего Контракта, либо на срок задержки открытия аккредитива, либо на срок, необходимый для приведения аккредитива к условиям пункта … настоящего Контракта.

Если срок действия аккредитива будет продлен, то срок действия настоящего Контракта будет продлен автоматически.

Платеж по аккредитиву осуществляется против предоставления Продавцом в исполняющий банк следующего пакета документов: (перечень подтверждающих документов с указанием количества экземпляров оригиналов и копий)

Телеграфный рамбурс разрешен.

https://www.youtube.com/watch?v=fjwZYArN2iE

Вышеуказанные документы предоставляются Продавцом в банк-эмитент не позднее … календарного дня после даты транспортного документа, но не позже срока действия аккредитива, и оплачиваются по предъявлении.

Все банковские расходы, связанные с аккредитивом, и, в случае необходимости, увеличением и продлением аккредитива, будет нести Покупатель.

Аккредитив не должен содержать никаких других условий кроме оговоренных настоящим Контрактом.

Товарный кредит – Open Account

Условия оплаты, к которым стремится каждый покупатель, и по возможности пытается избежать поставщик.

Опять же исходя из личного опыта, скажем, что китайские поставщики предоставляют товарный кредит лишь при некоторых условиях:¹ Во-первых, вы надежный покупатель, работающий с данной компанией много лет.

² Во-вторых, наличие достаточно больших объемов и стабильности закупок, что подтверждает ваши далеко идущие планы.

³ В-третьих, у вас сложились достаточно прочные деловые и личные связи.

Если все эти факторы сложились воедино, есть вероятность предоставления товарного кредита. Однако высока возможность того, что предложенная цена будет включать в себя расходы по обслуживанию кредита поставщика, страховку по экспортным операциям или дополнительную маржу поставщика.

При долгосрочных крупных поставках продавец тоже попадает в зависимость – налажено производство, стабильные объемы и тому подобное. В случае возникновения временных финансовых затруднений у покупателя, китайский поставщик может принять условия оплаты в форме товарного кредита.

Не будем также забывать про высокий уровень конкуренции на китайском рынке, некоторые поставщики, готовы рискнуть. Это тоже может подтолкнуть китайского партнера на принятие условий оплаты в форме товарного кредита.

Расчеты по документарному инкассо

В то время как авансовый платёж (Предоплата – Cash In Advance) является идеальным вариантом для экспортёра (продавца), а платежи по открытому счету (Товарный кредит – Open Account) являются идеальными для импортёра (покупателя), документарное инкассо представляет собой компромисс с выгодами для обеих сторон.

Документарное инкассо, напротив, позволяет экспортёру сохранять контроль над товаром до получения оплаты (или до получения гарантии оплаты).

При такой схеме экспортёр, отгрузив товар, собирает необходимые коммерческие документы, такие как счёт и коносамент, и направляет их вместе с траттой в банк, выступающий в качестве агента экспортёра.

Банк выдаст импортёру коносамент только, если импортёр произвёл оплату против тратты или акцептовал обязательство сделать это в будущем.

В ходе переговоров документарное инкассо может быть предложено в качестве удобного компромисса.

С точки зрения относительных преимуществ для экспортёра и импортёра, оно находится посередине между продажей по открытому счету (которая является выгодной для импортёра) и аккредитивом (который выгоден для экспортёра).

Экспортёр предпочтет документарное инкассо продаже по открытому счёту. И, наоборот, импортёр предпочтет документарное инкассо документарному аккредитиву.

Применяют две формы документарного инкассо:

— D/P – Documents against Payment — «документы против платежа» (или «деньги против документов») – Импортёр оплачивает тратту для того, чтобы получить коносамент (документ, который позволяет импортёру принять поставленный товар); следовательно, данная форма инкассо называется банками «деньги против документов» или «документы против платежа», «D/P» или «D/P по предъявлении».

— D/A – Documents against Acceptance — «документы против акцепта» — В данном случае импортёр акцептует тратту для того, чтобы получить коносамент. Акцептуя тратту, импортёр соглашается с безусловным юридическим обязательством произвести оплату в соответствии с условиями тратты.

Documents against Payment (D/P)

D/P — Documents against Payment — «платеж против документов» при расчетах по инкассо.

https://www.youtube.com/watch?v=RujN2l_CsnI

Схема проведения инкассовой операции

ДОКУМЕНТАРНОЕ ИНКАССО

В этих международных сделках купли-продажи Банк берет на себя функцию агента продавца, получая деньги от покупателя в стране его проживания.

Документарное инкассо – это сумма, инкассированная Банком со счета покупателя в определенное время против финансовых,торговых или только торговых документов. Т.е.

экспортер передает в Банк отгрузочные документы (чаще всего, когда груз перевозится морем), например: инвойс, коносамент, упаковочный лист, сертификаты происхождения и качества и др..

При этом экспортер дает поручение Банку выслать документы в Банк покупателя, уполномочив этот Банк выдать документы Покупателю только после осуществления платежа в пользу экспортера или после акцепта векселя.

Операция проводится по поручению экспортера, определяющего условия инкассирования и предоставляющего своему Банку документы, на основании которых должен быть произведен платеж.

Оба Банка, выполняющие инкассо, выступают в роли посредников и не несут ответственности за неоплату или неакцепт документов.

Их обязанности ограничиваются выполнением указаний Клиента — выдавать документы против оплаты, акцепта векселя.

Инкассовая форма расчетов выгодна экспортеру тем, что банки защищают его право на товар до момента оплаты документов. Право на товар импортеру дают товарораспорядительные документы, во владение которыми он вступает после их оплаты или выполнения других условий инкассо. Импортеру инкассовая форма расчетов выгодна тем, что она подразумевает оплату действительно поставленного товара.

Существующие формы инкассо регламентируются «Объединенными правилами инкассо», разработанными Международной Торговой Палатой (редакция 1995 года).

Продавец должен знать, что эта форма расчетов не гарантирует оплату на основании документов, если покупатель не может или не хочет платить, поэтому она целесообразна, если покупатель и продавец пользуются взаимным доверием.

В рамках инкассо по схеме D/P импортёр несёт только риск того, что отправленные товары могут не соответствовать тем, что указаны в счёте и коносаменте.

Банки не подвергаются никаким рискам в связи с документарным инкассо (кроме как риску своей собственной халатности при выполнении инструкций).

Это именно та причина, по которой инкассо, как правило, существенно дешевле, с точки зрения банковских комиссий, чем документарный аккредитив.

За выполнение инкассовых операций банки (выдача документов, предъявление векселей к платежу, выдача документов без оплаты и проч.) взимают комиссию в соответствии со своими собствеными Тарифами. Ставка комиссии, как правило, составляет от 0,1% до 0,2% от суммы представленных на инкассо документов.

D/A – Documents against Acceptance — «документы против акцепта»

Если в контракте есть условие об оплате «по истечению, например, 120 дней после отгрузки», то Продавец должен перенести это условие в свое инкассовое поручение, а Банк Продавца должен будет инструктировать Банк Покупателя выдать Покупателю документы против акцепта тратты по наступлении срока платежа, т.е. дата отгрузки + 120 дней.

Банковский перевод — Telegraphic Transfer (T/T)

или Wire Transfer или Bank Transfer — это обычный банковский перевод. Его обычно используют для перевода денег при способе Предоплата – Cash In Advance (см. начало статьи). Часто указывают способ оплаты Т/Т, подразумевая под ним условия предоплаты — Cash In Advance

Послесловие

Как видите, в вышеприведенном примере есть элементы и предоплаты и товарного кредита. Таким образом, мы хотели показать образец того как можно сочетать различные условия оплаты, в зависимости от конкретных условий сделки.

В данной статье мы не ставили целью перечислить все возможные варианты оплаты по международному Контракту (например, чек, драфт или вексель), а постарались как можно полнее описать те условия оплаты, которые чаще всего используются при работе с китайскими поставщиками.

https://www.youtube.com/watch?v=8HxBj7s93GU

Определение порядка перечисления денег за импортируемый китайский товар является одним из важных моментов переговоров. Поэтому прежде чем обсуждать условия оплаты, постарайтесь реально оценить свои риски и понять риски партнера.

И еще, прежде чем принять окончательное решение, и определить какие условия оплаты вы укажите в международном контракте, обязательно обратитесь в обслуживающий вас банк (или несколько банков) и посоветуйтесь. Этот совет точно будет не лишним.

Статья с сайта www.sdlc.ru/article/usloviya_oplaty_kontrakt/

Расчеты по договору

Одной из наиболее важных пунктов каждой сделки является пункт, посвященный порядку осуществления расчетов по данному договору. Как правило, на практике расчеты осуществляются денежными средствами. Стороны договора имеют возможность предусмотреть как наличный, так и безналичный вариант осуществления расчетов. Может быть также предусмотрен иной вариант осуществления расчетов.

Денежная форма расчетов по договору

При заключении договора, в котором предусмотрен денежный вариант осуществления расчетов, партнеры должны обратить внимание на некоторые важные аспекты. В первую очередь это – условия осуществления оплаты.

Сумма, которую должна заплатить одна сторона второй, должна быть указана в рублях, так как именно данная валюта является законным платежным средством и подлежит применению на всей территории нашей страны (ст.

140 ГК РФ).

Конечно, это не значит, что иностранной валюте нет места в тексте договора: стороны могут предусмотреть, что оплата осуществляется в рублях в сумме, эквивалентной какой-либо другой иностранной валюте.

В подобном случае сумма, которая подлежит оплате в рубля, определяется на основании официального курса в день осуществления оплаты.

Что же касается использования иностранной валюты во время осуществления расчетов, то это возможно только в случаях, предусмотренных законодательством.

ГК РФ гласит, что расчеты между компаниями, а также расчеты между индивидуальными предпринимателями должны осуществляться в безналичной форме (ст. 861, п.2). Расчеты между данными субъектами также могут осуществляться в наличной форме, если не нарушается лимит расчетов в 100 тысяч рублей в рамках одного договора.

Начисление законных процентов

Уже больше года действует ст. 317.1 ГК РФ, в соответствии с которой кредитор имеет возможность потребовать от должника проценты за пользование деньгами, даже если подобный пункт не прописан в условиях договора.

Данная статья дает возможность взыскания процентов даже по тем сделкам, условия которых были вовремя выполнены.

Если стороны не предусмотрели размер начисляемых процентов, то в качестве основы берется ставка рефинансирования Центробанка

При применении данной статьи могут возникнуть некоторые трудности во время исполнения договора с отсрочкой платежа. Покупателей в этом случае могут обязать платить проценты, а продавцы могут включить сумму процентов в стоимость приобретаемого товара. Конечно, данную статью можно не применить, включив в текст договора пункт, согласно которому данная статья по не применяется между сторонами.

Безналичные расчеты по договору

Как уже было сказано, чаще всего расчеты между компаниями, а также между ИП на практике осуществляются в безналичной форме.

Данная форма расчетов проводится через финансовые организации (банки и кредитные организации), в которых открыт счет на имя контрагента (ст. 861, п.3 ГК РФ).

Это – наиболее распространенный и легкий способ осуществления расчетов. При этом каких-либо ограничений касательно суммы расчетов не установлено.

https://www.youtube.com/watch?v=tIXhwVCmDv4

Перевод денежных средств на счет контрагента возможно осуществить с помощью платежного поручения, аккредитива, инкассо или чека. Но на практике, как правило, применяются платежные поручения. Стороны также могут использовать иные формы осуществления расчетов, которые предусмотрены действующим законодательством.

Например, Федеральным законом «О национальной платежной системе» было введено такое понятие, как электронные деньги. Электронные деньги на сегодняшний день приобретают все большую популярность.

Граждане нашей страны имеют возможность использовать различные электронные кошельки с довольно широкими возможностями, которые могут быть использованы как при осуществлении покупок в интернете, так и при заключении других сделок.

Расчеты наличными

Иногда данная форма осуществления расчетов является более привлекательной. Например, данную форму расчетов применяют в тех случаях, когда цен приобретаемого товара сравнительно невысока. Но при осуществлении наличных расчетов необходимо помнить о некоторых ограничениях.

В частности законодательно установлено, что размер наличных расчетов не может превышать 100 000 рублей. Данное ограничение установлено для коммерческих субъектов — компаний и индивидуальных предпринимателей.

При этом установленный законодательством лимит должен соблюдаться по каждой сделке в отдельности. Иногда на практике стороны предпочитают осуществлять наличные расчеты, и если сумма договора превышает 100 000 рублей, они заключают несколько однотипных сделок на сумму, не превышающую 100 000 рублей.

Но делать этого не рекомендуется, так как суд в дальнейшем может признать эти сделки одной.

Такая судебная практика имеется. В частности, постановлением от 03.12.2008 № А72-3587/2008 ФАС Поволжского округа признал факт заключения нескольких отдельных сделок (числом 5) не соответствующих воле сторон, которая не была направлена на заключение пяти отдельных сделок.

Суд сделал заключение о том, что по сути стороны заключили всего одну сделку, сумма которой превысила установленный законодательством лимит на осуществление наличных расчетов. Из-за этого одна из сторон сделки была привлечена к ответственности на основании ст. 15.1 КоАП РФ.

Необходимо знать также о том, что вышеуказанный лимит действует и после окончания срока действия договора. Например, если по договору поставки предусматривается выплата неустойки за просрочку оплаты, то лимит в размере 100 000 рублей распространяется также на сумму неустойки, которая была выплачена после окончания срока действия сделки.

При осуществлении расчетов в наличной форме все компании и ИП также должны использовать контрольно-кассовую технику (ККТ). Соответственно при осуществлении наличных расчетов необходимо выбить чек с помощью ККТ.

Исключением из общего правило являются случаи, когда компания или индивидуальный предприниматель не обязаны применять ККТ из-за специфики осуществляемой ими деятельности, из-за их местонахождения или специального налогового режима.

Внесение наличных в кассу и их выдача из кассы должны оформляться кассовыми документами. Компания, которая принимает наличные, должна учитывать тот факт, что наличные могут храниться в ее кассе только в пределах установленного лимита.

При этом лимит остатка денег каждая организация устанавливает самостоятельно на основании действующего законодательства. Денежные средства, которые превышают сумму установленного лимита, должны быть сданы в банк после окончания данного рабочего дня.

За превышение установленного лимита должностное лицо или ИП может быть привлечено к ответственности.

Если одна из сторон договора не является резидентом нашей страны, то стороны должны учитывать тот факт, что расчеты по такому договору считаются валютными и должны соответствовать требованиям валютного законодательства. В частности, действующее законодательство обязывает проводить валютные операции только с применением банковских счетов.

Иные способы расчетов по договору

В соответствии со ст. 408 ГК РФ обязательство прекращается после его исполнения в надлежащем порядке.

Соответственно, когда стороны договора выполнят все условия, предусмотренные в нем, правоотношения, возникшие между ними на основании данного договора будут прекращены.

Но обязательство может быть прекращено не только путем его надлежащего исполнения. В качестве других способов прекращения обязательств можно упомянуть:

- отступное;

- зачет;

- новацию.

Данные основания прекращения обязательств в основном связаны с оплатой имущества или работ и услуг. Давайте обсудим каждое из них более подробно.

Отступное. На основании двухстороннего соглашения обязательство может считаться прекращенным путем предоставления взамен исполнения отступного. Об отступном можно говорить в тех случаях, когда, например, сторона договора предоставляет второй стороне вместо денег имущество равной стоимости (например, компьютер).

Соглашение об отступном составляется в простой письменной форме, даже если в качестве отступного передается недвижимость. При этом в соглашении должна быть обязательно указана информация о том обязательстве, которое прекращается путем передачи отступного, а также стоимость и срок передачи отступного.

https://www.youtube.com/watch?v=Oo7veyInG_4

При заключении подобного соглашения стороны должны учитывать тот факт, что первоначальное обязательство прекращается не с момента подписания данного соглашения, а с момента передачи отступного.

Кроме того необходимо учесть также тот факт, что при передаче отступного первоначальное обязательство прекращается полностью (это в полной мере касается также уплаты неустойки), даже если стоимость отступного меньше суммы обязательства, конечно, если иное не предусмотрено соглашением сторон.

Зачет. Данное основание прекращения обязательств предусмотрено ст. 410 ГК РФ. В соответствии с данной статьей обязательство прекращается путем зачета встречного и однородного требования. В этом случае обязательство может быть прекращено как полностью, так и частично.

Приведем пример. Между сторонами может быть заключено несколько договоров, например, договор аренды и поставки. Одна сторона является поставщиком и арендатором, т. е. имеет задолженность по выплате арендной платы, а вторая сторона соответственно является арендатором и покупателем, т. е. имеет задолженность по выплате на основании договора поставки.

Предположим первая сторона должна второй 20 000 рублей, а вторая сторона первой – 15 000 рублей. В этом случае обязательства могут быть прекращены зачетом.

При этом обязательство второй стороны по уплате 15 000 рублей будет полностью прекращено, а обязательство первой стороны – частично: в этом случае первая сторона должна будет выплатить второй 5000 рублей.

Зачет является односторонней сделкой, и законодательство не требует его письменного оформления. Но по желанию сторон зачет может быть также оформлен в письменной форме. Зачету не подлежат те требования, которые связаны с возмещением вреда, причиненного здоровью, взысканием алиментов, пожизненным содержанием.

Если вышеуказанных ограничений нет, то зачет возможен, если стороны соблюдали следующие условия:

- требования, которые подлежат зачету, являются встречными;

- данные требования должны быть однородными;

- срок выполнения обязательств уже наступил или не должен быть указан.

Новация. Новацию можно определить, как соглашение между сторонами договора, на основании которого первоначальное обязательство заменяется другим обязательством, который предусматривает другой предмет или способ исполнения.

Приведем пример. Стороны заключили договор продажи, но в дальнейшем заключается соглашение о новации, и первоначальное обязательство заменяется обязательством займа. В этом случае прежний покупатель становится заемщиком, а бывший продавец – займодателем.

Соглашение о новации должно быть заключено в простой письменной форме и содержать информацию о первоначальном обязательстве, которое прекращается, и о новом обязательстве, возникающим между сторонами. При этом обязательство о выплате неустойки также прекращается новацией, если другое не было предусмотрено соглашением, заключенным между сторонами.

Виды и формы расчетов

Основные виды расчетов в безналичной форме определяются при помощи норм Гражданского кодекса РФ. Такими расчетами являются расчеты по платежным поручениям, по аккредитиву, посредством чеков и по инкассо.

Помимо этого, закрепляется право сторон на осуществления данных расчетов в других формах, которые предусматриваются законом, на основе банковских правил или применяются в банковской практике обычаями делового оборота.

Определение 1

Положение о безналичных расчетах в РФ – один из главных нормативных актов, который регулирует порядок того, как осуществляется безналичный расчет по счетам в формах, которые установлены на основании законодательства, а также определяет форматы и порядок, как заполняются используемые расчетные документы.

https://www.youtube.com/watch?v=Z3PJSPITI04

Формы безналичного расчета могут применяться клиентами кредитной организации (филиала), учреждения и подразделения расчетной сети Центрального Банка Российской Федерации, а также самим банком. Форма безналичного расчета избирается клиентом банка в самостоятельном порядке и предусматривается в договорах, которые заключаются между банком и клиентом.

Расчеты платежным поручением

В данном случае банком дается обязательство, что в счет средств, которые находятся на счете, осуществить перевод определенной суммы денежных средств на счет лица, которое было указано плательщиков, в том или ином банке.

Поручение плательщика исполняется в лице банка в случае наличия средств на счете плательщика, если иные условия не предусматриваются на основании договора, с соблюдением порядка списания денежных средств со счетов, что установлено на основании 855 статьи Гражданского кодекса.

865 статья Гражданского кодекса Российской Федерации устанавливает, в каком порядке должно быть исполнено поручение.

Банк, принявший платежное поручение, обязуется осуществить перевод соответствующей суммы банку-получателю средств для того, чтобы они были зачислены на счет клиента в определенные сроки.

На основании 80 статьи Федерального закона «О Центральном банке РФ (Банке России)» общий срок, когда может быть произведен безналичный расчет, не может превышать 2 операционных дня в случае проведения расчетов внутри субъекта Российской Федерации и 5 операционных дней в пределах Российской Федерации.

Также предусматривается обязанность банка на незамедлительное информирование плательщиков по требованию относительно исполнения поручений, а также ответственность за неисполнение и ненадлежащее исполнение поручений.

Замечание 1

Необходимо отметить, что расчеты платежными поручениями чаще всего встречаются на практике, а также они предусмотрены как общее правило законодателя.

К примеру, на основании 516 статьи Гражданского кодекса Российской Федерации, если посредством соглашения сторон порядок и форма расчетов не была определена или не может быть определена, то расчеты за поставляемый товар в соответствии с договором поставки осуществляется посредством платежных поручений.

Расчеты по инкассо и по аккредитиву

В расчетах по инкассо инициатива проведения расчетов в большинстве случаев исходит от получателей. Банком дается обязательство в соответствии с поручением клиента осуществить за счет клиента определенные действия по получению от плательщиков платежей и (или) акцепта (соглашения на осуществление) платежей.

Определение 2

Банк, который получил поручение клиента является эмитентом и имеет право на привлечение для его исполнения другой банк, который является исполняющим.

Суммы, которые были получены (инкассированы), немедленно должны быть переданы исполняющим банком банку-эмитенту, который обязуется зачислить данные суммы на счет клиента. Исполняющим банком может удерживать из инкассированной суммы причитающееся вознаграждение и возмещать расходы. Банком-эмитентом клиент должен быть проинформирован о ходе исполнения поручений.

Замечание 2

В банковской практике как конкретная форма расчетов по инкассо могут быть использованы платежные требования, которые оплачиваются в порядке предварительного акцепта, платежные требования – поручения и требования относительно безакцептного списания.

В расчетах по аккредитиву банк, который действует на основании поручения плательщика по открытию аккредитива на основании его указанием (банк-эмитент), обязан производить платежи получателям средств или оплатить, акцептовать или учитывать переводной вексель в соответствии с 1 пунктом 867 статьи Гражданского кодекса РФ.

Совершение платежей по аккредитиву является возможным как в денежной форме, так и при помощи векселей. Расчетные операции по аккредитиву могут производиться исполняющим банком или банком-эмитентом, к которому в последнем случае могут быть применены правила исполняющего банка.

Порядок того, как осуществляются операции по аккредитиву зависят от того, какого вида аккредитив.

https://www.youtube.com/watch?v=XOi5SRDhBHU

Аккредитивы бывают:

- покрытыми и непокрытыми;

- отзывными и безотзывными.

В случае открытия покрытых (депонированных) аккредитивов банком-эмитентом должны быть перечислены суммы аккредитивов (покрытия) за счет плательщика либо предоставленного кредита в распоряжении исполняющего банка на срок, когда действуют обязательства банка-эмитента. Если открывается непокрытый (гарантированный) аккредитив, исполняющий банк получает право на списание всей суммы аккредитива с ведущегося у него счета банка-эмитента.

Отзывным может быть признан аккредитив, который можно изменить или отменить в лице банка-эмитента даже без предварительных уведомлений того, кто получает указанные средства. В соответствии с общим правилом аккредитив может являться отзывным, если в его тексте напрямую не устанавливаются иные условия.

Безотзывным может быть признан аккредитив, который нельзя отменить не получив согласие получателя средств. Разновидность безотзывного аккредитива – это подтвержденный безотзывной аккредитив.

Подтверждение может быть осуществлено на основании просьбы банка-эмитента исполняющим банком, который участвует в проведении аккредитивных операций.

Под данным подтверждением понимается, что исполняющий банк принимает дополнительное обязательство на осуществление платежа на основании условий аккредитива. Подтвержденные безотзывные аккредитивы не могут быть изменены или отменены без согласия исполняющего банка.

Замечание 3

Важная особенность аккредитивной формы расчетов – это то, что для того, чтобы исполнить аккредитив получателем средств должна быть предоставлена исполняющему банку документация, которая подтверждает выполнение всех условий аккредитива. В случае нарушения хоть одного из условий исполнение аккредитива не может быть произведено.

В данном случае банком должно быть проверено только формальное соответствие документации установленным требования, без проверки фактического исполнения договора. Гражданский кодекс Российской Федерации определяет основные положения связанные с ответственностью банков при расчетах по аккредитивам исчерпывающий перечень оснований для закрытия аккредитивов.

Относительно закрытия аккредитивов исполняющим банком должны быть посталвен в известность банк-эмитент. Неиспользованные денежные средства покрытых аккредитивов должны быть возвращены банку-эмитенту незамедлительно в то же время, как был закрыт аккредитив.

Банком-эмитентом должны быть зачислены возвращенные суммы на счета плательщиков, с которого были депонированы средства.

Расчеты чеками

Определение 3

Чек является ценной бумагой, которая содержит ничем не обусловленные располряжения чекодателей (лиц, которыми был выписан чек) банку (плательщику) на произведение платежа на сумму, которая в нем указана чекодержателю (владельцу выписанного чека).

Плательщиком по чеку может выступать только банк, где у чекодателя имеются средства, которыми у него есть право распоряжаться. Заключение чекового договора осуществляется между чекодателем и банком. Лицо, которое собирается распоряжаться денежными средствами посредством выписки чеков, должно подать соответствующее заявление в банк и получить чековую книжку.

Чек может подлежать оплате, если:

- имеет необходимое покрытие;

- предъявлен к оплате в установленные сроки. На территории Российской Федерации чек должен быть оплачен в течении 10 дней, если его выписали на территории РФ, 20 дней – если его выписали на территории государства, которое является членом СНГ и в течении 70 дней если его выписали на территории иной страны. Отозвать чек до срока, когда истекает его предъявление – невозможно;

- содержит все реквизиты, которые предусмотрены 878 статьей Гражданского кодекса Российской Федерации. Если в чеке отсутствует хоть один из реквизитов – он лишается силы;

- подписан уполномоченным лицом.

Замечание 4

Выдачей чека не погашается денежное обязательство, во исполнение которого его выдали. Долг остается в силе до того, как плательщик оплатит чек. Лицо, которое оплачивает чек, имеет право требовать передачу ему чека с роспиской о получении платежа.

https://www.youtube.com/watch?v=DE545SkmM88

Так как чек – ценная бумага, его передача может осуществляться в соответствии со 146 статьей Гражданского кодекса РФ с особенностями, которые предусмотрены в 880 статье. Так, именной чек вообще не может быть передан.

Передача прав предъявительского чека может осуществляться посредством вручения его новым чекодержателям. Ордерные чеки передаются путем совершения на нем передаточных надписей – индоссамента. Индоссамент на плательщика обладает силой расписки в получении платежа.

Индоссамент, который совершил плательщик – недействительный. Лицо, которое владеет переводным чеком, полученным по индоссаменту, может считаться его законным владельцем, если его право основывается на непрерывном индоссаменте.

Во время оплаты индоссированного чека плательщиком должна быть проверена правильность индоссамента, но не подписи индоссантов.

Для того, чтобы повысить доверие к чеку необходимо полность или частично гарантировать платеж по нему. Авалистом может являться любое лицо, исключая плательщиков. Аваль ставится на лицевой стороне чека или на дополнительном листе при помощи надписи «считать за аваль» и указания кем и за кого он дан.

Замечание 5

Если не указывается информация, за кого он дан, то может считаться, что аваль был дан за чекодателя.

Аваль подписывает авалист, указывая место его жительства и даты, когда была совершена надпись, а если авалист – это юридическое лицо – местонахождение и дата, когда была совершена надпись. Авалист, который оплатил чек, получает права, которые вытекают из чека, против того, за кого им была дана гарантия и против тех, кто обязан перед последним.

На основании 1 пункта 885 статьи Гражданского кодекса Российской Федерации, если плательщик отказывается оплачивать чек, то у чекодержателя есть право в соответствии со своим выбором предъявить иск к одному, нескольким или всем лицам, которые являются обязанными по чеку – чекодержатель, авалист, индоссант. Указанными лицами несется солидарная ответственность перед чекодержателем. У чекодержателя есть право на то, чтобы требовать от этих лиц оплатить:

- сумму чека;

- свои издержки по получению оплаты;

- проценты, размер которых определяют на основании правил из 1 пункта 395 статьи Гражданского кодекса РФ.

Подобное право есть у обязанного по чеку лица после того, как им был оплачен чек. Для того, чтобы предъявить требования по чеку существует сокращенный срок исковой давности (6 месяцев со дня, когда закончился срок предъявления чека к платежу).

В соответствии с нормами законодательства может быть определен порядок, по которому инкассируется чек (предъявляется в банк, который обслуживает чекодержателя, на инкассо для получения платежа), удостоверяется отказ от оплаты чека, индоссант, чекодатель и авалист извещаются в лице чекодержателя, о том, что чек не оплачен.

Определение 4

Банками осущетслвяются операции по счета в соотвествии с расчетными документами. Расчетный документ является оформленным в виде документа на бумаге или в некоторых установленных случаях, на электронном носителе:

- распоряжением плательщика (клиента или банка) о том, что со счета были списаны денежные средства и были перечислены на счет получателя;

- распоряжением получателя средств (взыскателя) на то, чтобы денежные средства были списаны со счета и были переведены на счет, который указал получатель средств (взыскатель). При осуществлении безналичного расчета в формах, которые определены на основании законодательства, могут быть использованы такие расчетные документы:платежные поручения, аккредитивы, чеки, платежные требования, инкассовые поручения. Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации. Форматы расчетных документов приведены в приложениях к Положению о безналичных расчетах в Российской Федерации.

Банковские карты являются средством для того, чтобы составлять расчетные и иные документы, которые подлежат оплате за счет клиента. Эмиссия банковских карт осуществляется кредитными организациями.

Основным нормативным банком в данной области является Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденное Центральным Банком Российской Федерации от 24.12.

2004 № 266-П.

Данный акт предусматривает выдачу банковских карт нескольких типов: расчетные и кредитные. Банковские карты, которые выдаются юридическому лицу, являются корпоративными.

Расчетная корпоративная – это банковская карта, при использовании которой держатель, уполномоченный юридическим лицом, может распоряжаться денежными средствами, которые находятся на счете юридического лица, в пределах расходного лимита, который устанавливает эмитент на основании условий договора.

Использование кредитной корпоративной карты позволяет держателю, уполномоченному юридическим лицом, осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах установленного договором расходного лимита.