Кроме того, в 2020 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль.

В соответствии с положениями Порядка N 209н операции по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ) » КОСГУ.

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

- КОСГУ-2020: учитываем новшества

- Квр и косгу в 2020 году для бюджетных учреждений

- Изменения в порядке применения косгу на 2020 год

- Применение Квр и косгу в 2020 году для бюджетных учреждений

- Какие КВР и КОСГУ использовать для госзакупок

- Таблица соответствия КВР и КОСГУ 2020 с последними изменениями

- Соответствие квр и косгу в году для бюджетных учреждений

- Косгу с 2020 года последние новости — новый порядок применения

- Косгу 310расшифровка в 2020 году для бюджетных учреждений

- Бюджет косгу расшифровка год

- Косгу и квр расшифровка в году для бюджетных учреждений

- Косгу в 2020 приобретение дорожных знаков

- Картриджи

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

- Дорожные Знаки Косгу В 2020 Году

- Приобретение наклеек на машины в 2020г какое косгу 226 или340

- КВР и КОСГУ в 2020 году для бюджетных учреждений

- Флаги какое косгу в 2020

- Расшифровка КОСГУ 310 с 2020 года

- Приобретение материалов в 2020 году: какой КОСГУ применить

- На какой косгу отнести изготовление баннеров и буклетов в 2020 году

- На какое косгу отнести ритуальные услуги в бюджетном учреждении в 2020 году

- На какой косгу отнести приобретение призов на праздник в 2020

- На какое косгу отнести спортинвентарь в 2020 году

- Типографские Услуги Косгу 2020

- На какой косгу отнести благодарственные письма в 2020 году

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

- Расшифровка 310 и 340 КОСГУ

- Статья 310 КОСГУ

- КОСГУ 346 — К прочим оборотным запасам относятся:

- Косгу 343 расшифровка в 2020 году

- Определение статьи КОСГУ

- Аккумулятор

- Аптечка

- Дорожные знаки

- Дырокол

- Жесткий диск

- Зарядное устройство

- Изготовление баннера

- Изготовление ключа

- Изготовление печатей

- Изготовление печатной продукции

- Изготовление табличек

- Источник бесперебойного питания

- Картриджи для принтера

- Коммутатор

- Модем

- Огнетушители

- Пошив костюма

- Противогазы

- Системный блок

- Спецодежда

- Флаги

- Шторы и жалюзи

- Электрический счетчик

- по теме

- Установка Дорожных Знаков Косгу 225 Или 226 В 2020 Году

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

- Косгу — работы по установке недостающих дорожных знаков

- По каким видам расходов и статье КОСГУ отразить расходы по нанесению дорожной разметки, установке барьерных ограждений и дорожных знаков

- Косгу содержание светофоров

- Косгу 225 и 226, расшифровка в 2020 году для бюджетных учреждений

- Косгу при приобретении готовых дорожных знаков

КОСГУ-2020: учитываем новшества

С 1 января 2020 года действует новый документ, устанавливающий порядок применения классификации операций сектора государственного управления (КОСГУ), – Порядок № 209н.

Еще до вступления в силу данный документ был скорректирован Приказом Минфина РФ от 30.11.2020 № 246н.

Какие новшества при применении КОСГУ нужно учитывать с 2020 года согласно обновленному Порядку № 209н, рассмотрим в статье.

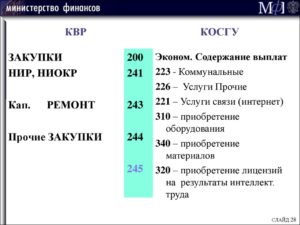

разграничение выплат работникам государственных (муниципальных) учреждений на заработную плату (подстатья 211 «Заработная плата») и иные выплаты (подстатьи 212 «Прочие несоциальные выплаты персоналу в денежной форме», 214 «Прочие несоциальные выплаты персоналу в натуральной форме», 266 «Социальные пособия и компенсации персоналу в денежной форме», 267 «Социальные компенсации персоналу в натуральной форме»);

Квр и косгу в 2020 году для бюджетных учреждений

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Изменения в порядке применения косгу на 2020 год

Ранее предполагалось, что с 2020 года расходы на приобретение лицензий на программное обеспечение, приобретение и обновление справочно-информационных баз данных будут относиться на специально выделенные коды КОГСУ (352 и 353), а не на КОСГУ 226 «Прочие работы, услуги». Теперь данная норма отложена, и пока расходы на приобретение программного обеспечения необходимо относить на КОСГУ 226, как и до 2020 года.

Согласно п. 2 Порядка № 209н он определяет правила применения кодов КОСГУ, используемых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Применение Квр и косгу в 2020 году для бюджетных учреждений

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациям (подстатья 227 «Страхование» КОСГУ);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и т.д. (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

Рекомендуем прочесть: Бти какие нужны документы

Еще одна важная особенность отражения выплат, установленных Порядком № 209н – разграничение выплат по форме осуществления: выплаты в денежной форме и выплаты в натуральной форме. Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

https://www.youtube.com/watch?v=X1POTmv4YGU

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Таблица соответствия КВР и КОСГУ 2020 с последними изменениями

В 2020 году введен в действие новый порядок применения КОСГУ по Приказку Минфина №209н от 29.11.2020. Указания 65н утратили силу.

Для классификации КОСГУ в 2020 году сохраняются 8 групп: доходы, расходы, поступление и выбытие нефинансовых и финансовых активов, уменьшение и увеличение обязательств. Практически все статьи доходной части максимально детализированы.

Исключение составляет статья 110 – налоговые доходы. Появились буквенные обозначения. В статье 120 добавлены новые коды:

- Для КВР 113 добавлено соответствие КОСГУ 226 для учета компенсации спортсменам и студентам, направленным на различные мероприятия, затрат на проезд и проживание.

- Для КВР 242 введено соответствие с КОСГУ 228, 352, 353.

- У КВР 323 появилось новое соответствие с КОСГУ 261.

Соответствие квр и косгу в году для бюджетных учреждений

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300 Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. 120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных

Это может быть доверенность и расходный кассовый ордер на выдачу денег под отчет для перечисления сбора. При безналичном перечислении госпошлины не требуются документы, которые подтверждают возникновение денежного обязательства. В бухгалтерском учете безналичная уплата госпошлины отражается на сч.303.05, оплачивается по коду 852 КВР.

Косгу с 2020 года последние новости — новый порядок применения

Новый порядок применения КОСГУ (классификации операций сектора государственного управления) станет обязательным для учреждений государственного сектора уже с 1 января 2020 года.

Согласно данному Порядку, единые правила использования кодов КОСГУ будут действовать в отношении составления финансовой, бюджетной и другой отчетности, а также ведения бухгалтерского учета.

Из данной статьи вы узнаете про КОСГУ с 2020 года последние новости.

- В п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения» из п/ст. 226 «Прочие работы, услуги» были перенесены затраты на покупку БСО (бланков строгой отчетности).

- Затраты на покупку неисключительных прав на результаты интеллектуальной деятельности (в т.ч. покупку и обновление справочно-информационных БД, покупку пользовательских лицензионных прав на ПО) были исключены из п/ст. 226 «Прочие работы, услуги» и подлежат отражению по двум подстатьям гр. 300 «Поступление нефинансовых активов» – п/ст. 352 (353) «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным (определенным) сроком полезного использования».

- Появилась новая п/ст. 227 «Страхование» для отражения операций по уплате страховых взносов по договорам страхования со страховщиком.

- Введена в действие новая п/ст. 228 «Услуги, работы для целей капитальных вложений» для отражения операций по оплате работ и услуг, осуществляемых для целей капитальных вложений (пусконаладочные работы, реконструкции объектов нефинансовых активов, разработка проектов, составление смет, экспертиза проектной документации и др.).

- По п/ст. 229 «Арендная плата за пользование земельными участками и др. обособленными природными объектами» будут выделяться затраты по арендной плате в соответствии с заключенными договорами.

- Расходы на покупку бутилированной воды учреждениями, в которых отсутствует питьевое водоснабжение (или вода не соответствует санитарным нормам) исключены из перечня операций в порядке применения п/ст. 223 «Коммунальные услуги» и сейчас подлежат отражению по п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- В п/ст. 222 «Транспортные услуги» добавлены расходы на выплату компенсаций сотрудникам за использование личного автомобиля в служебных целях.

- В п/ст. 226 «Прочие работы, услуги» перенесены 4 операции:

- выплата суточных, денег на питание, возмещение затрат на проживание и проезд студентам и спортсменам;

- компенсация сотрудникам затрат, понесенных во время пребывания в командировке;

- представительские расходы, прием и обслуживание делегаций;

- компенсация работникам затрат на прохождение медкомиссии.

Рекомендуем прочесть: Социальная стипендия в 2020

Косгу 310расшифровка в 2020 году для бюджетных учреждений

Ситуация до боли знакома: учреждение оплатило имущество по статье 310 КОСГУ. Приходят ревизоры и говорят, что это нужно было сделать по статье 340. Или же, наоборот, учреждение посчитало, что приобретает материалы, а проверяющие уверены, что это основные средства.

https://www.youtube.com/watch?v=-saH9906dU8

Расходы в учете отразите по статьям КОСГУ: Если заказываете разработку плана действий при эвакуации без материального носителя, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги». К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее.

Бюджет косгу расшифровка год

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

КВР представлен следующими группами: затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление

1. Полноценная детализация групп.Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация.

Косгу и квр расшифровка в году для бюджетных учреждений

Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью. С 2020 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

Скажем, если автомобиль угнали в марте (даже 1 марта), то коэффициент составит 3/12. . Доступен для скачивания!Узнайте сейчас: ☑ Как снизить штраф за СЗВ-М без суда ☑ Когда выгоднее уйти в отпуск в 2020 году ☑ Шпаргалка. Как включать премии в расчет отпускных В 2020 году Госпошлину также необходимо оплачивать по коду вида расходов 852.

Косгу в 2020 приобретение дорожных знаков

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу в 2020 приобретение дорожных знаков». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Важное 05 февраля 2020 г. 14:20 Ларцева Л., эксперт информационно-справочной системы «» С 1 января 2020 года действует новый документ, устанавливающий порядок применения классификации операций сектора государственного управления (КОСГУ), – Порядок № 209н.

Статья 310 КОСГУ расшифровка 2020 года означает увеличение стоимости основных средств организации. По п. 11.1 Приказа № 209н сюда относятся следующие затраты учреждения, связанные с основными средствами: На оплату муниципальных

Картриджи

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

Вопрос: 1. По какой статье нужно отразить приобретение кожаного портфеля для руководителя? Приобретены металлическое ведро и кастрюля. С какой статьи правильно их оплатить — или ? Ведра и кастрюли в этом перечне отсутствуют. По моему мнению, срок полезного использования ведер зависит от того, для каких целей они приобретены.

Почему вы все не довольны? Кто то свалками.

Таким образом, в зависимости от принятого учреждением решения о сроке использования нефинансового актива, закрепленного в учетной политике, расходы на приобретение инвентаря: лопат, тяпок, граблей и так далее следует отразить по виду расходов и по статье КОСГУ, если предполагаемый срок их использования более 12 месяцев, или по статье КОСГУ, если предполагаемый срок их использования менее 12 месяцев.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

На данную подстатью относятся расходы на выполнение работ, оказание услуг, не отнесенных на подстатьи — , в том числе:. На данную статью относятся расходы по оплате договоров на приобретение изготовление объектов, относящихся к материальным запасам, в том числе:.

: До какого времени можно приобрести в сургуте алкоголь

Полноценная детализация групп.Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация.

https://www.youtube.com/watch?v=OjF-k2gJRpc

То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310.

Дорожные Знаки Косгу В 2020 Году

Отнесение материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) относится к компетенции государственного (муниципального) учреждения, которое принимает решение по указанному вопросу в соответствии с положениями Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Приобретение наклеек на машины в 2020г какое косгу 226 или340

В рекомендациях указано, что при выборе статьи можно руководствоваться классификатором ОК 034-2014 (КПЕС 2008), введенным в действие 01.02.2014 г. Следует учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

КВР и КОСГУ в 2020 году для бюджетных учреждений

Флаги какое косгу в 2020

По общему правилу канцтовары нужно включать в состав МЗ. Об этом прямо сказано в пункте 118 Инструкции № 157н. Но срок полезного использования дырокола превышает 12 месяцев. Поэтому расходы на его приобретение дырокола относите в учете на статью КОСГУ 310 «Увеличение стоимости основных средств».Еще один аргумент.

В состав материальных запасов включают ценности, которые используют в деятельности учреждения.

Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

- По договорам на закупку (производство или строительство) объектов.

- В части договоров на модернизацию, реконструкцию, расширение, техническое перевооружение, дооборудование уже имеющихся в организации объектов.

- На оплату муниципальных или государственных контрактов.

Бухгалтера часто путаются в отнесении расходов к основным средствам и материалам.

Расшифровка КОСГУ 310 с 2020 года

В 2020 году в силу вступает новый Порядок применения КОСГУ по приказу Минфина №209н. Рассмотрим, как теперь относить расходы по статье КОСГУ 310 и как отличить основные средства от материальных запасов. Согласно положениям Приказа № 209н на статье 300 группируются хозяйственные операции, связанные с созданием или приобретением нефинансовых активов.

Подробнее про новый порядок применения КОСГУ с 2020 году читайте в . Классификация имущества выполняется по основным средствам; биологическим, непроизведенным или нематериальным активам; материальным запасам; неисключительным правам или правам пользования. Требования едины для бюджетных учреждений всех уровней.

https://www.youtube.com/watch?v=VT3Oq5bKe-g

Статья 310 КОСГУ расшифровка 2020 года означает увеличение стоимости основных средств организации. По п. 11.1 Приказа № 209н сюда относятся следующие затраты учреждения, связанные с основными средствами:

- На оплату муниципальных или государственных контрактов.

- По договорам на закупку (производство или строительство) объектов.

- В части договоров на модернизацию, реконструкцию, расширение, техническое перевооружение, дооборудование уже имеющихся в организации объектов.

При этом к подобным расходам относят как затраты, связанные с собственными объектами, так и расходы по активам, переданным в безвозмездное пользование, или муниципальным (государственным) объектам, полученным в аренду. Обратите внимание! В связи с новый порядком применения КОСГУ с 2020 года изменится и .

А чтобы не запутаться в новой детализации кодов КОСГУ, скачайте таблицу: Бухгалтера часто путаются в отнесении расходов к основным средствам и материалам.

Далее в статье мы привели примеры основных средств по КОСГУ 310 с 2020 года и материалы, которые ошибочно относят в статье 310. Изготовление баннера Кодировка зависит от предмета заключенного договора.

К основным средствам приобретение баннера или уличной растяжки относится при соответствии объекта нормативным критериям по ОС.

В таких случаях это КОСГУ 310.

Способ группировки следует закрепить в учетной политике. Изготовление печати Группировка таких объектов зависит от срока использования и типа.

Гербовая печать – это всегда ОС вне зависимости от периода эксплуатации.

Прочие печати и штампы относятся к материалам при сроке использования менее 12 мес., свыше – на статью КОСГУ 310.

Шторы и жалюзи Приобретение штор и жалюзи, как правило, осуществляется организацией в декоративных целях. А значит, эти объекты можно отнести к ОС при условии соответствия прочим критериям, КОСГУ 310.

Планы эвакуации Изготовленный на материальном носителе план относится к основным средствам (КОСГУ 310) при соответствии критериям. Если же объект выполнен без носителя, применяется . Дорожные знаки Согласно обновленному ОК 013-2014 (СНС 2008) дорожные знаки не относятся к ОС.

Поэтому для их классификации используется КОСГУ 340.

Таблички Порядок классификации табличек зависит от способа изготовления и типа крепления. При производстве объекта из материалов стороны-заказчика расходы нужно распределять.

Если табличка крепится на стену или дверь, применяется КОСГУ 340. А вот фасадные вывески или подвесные таблички можно включить в ОС (КОСГУ 310).

Коммутатор Период использования коммутаторов – свыше 12 мес.

Поэтому такое имущество нужно включать в ОС (КОСГУ 310).

По ОКОФ это код 320.26.30.11.110. Компьютерное оборудование К объекту ОС относятся составные части одного компьютера.

Это системный блок, клавиатура, монитор, колонки, мышь и прочие комплектующие, которые функционируют в комплексе.

Классифицируются как основные средства также модем, съемный жесткий диск, бесперебойник и другие объекты с периодом использования свыше 12 мес. Все это относите на КОСГУ 310.

Если вы хотите безошибно применять коды бюджетной классификации, пройдите обучение в Школе Главбуха госучреждений.

По окончании обучения вы получите удостоверение о повышении квалификации.

Программы постоянно обновляются под последние изменения в законодательстве.

Курс по бюджетной квалификации входит в программу «Основы учета в госсекторе», выберите ваш тип учреждения и изучайте последние нововведения в учете первыми: Школа Главбуха госучреждения Школа Главбуха госучреждения Как именно классифицировать имущество: основное средство, материальный запас, нематериальные активы и т.д., решает специальная комиссия учреждения.

При принятии решения необходимо руководствоваться положениями:

- Инструкции-Приложения № 2 к Единому плану счетов по Приказу Минфина № 157н от 01.12.10 г.

- Принятой в учреждении учетной политики – в этом документе необходимо точно указать, какие именно объекты относятся к основным средствам, материальным запасам и др.

Дополнительно следует учитывать предназначение объекта, порядок и сроки его эксплуатации. Решение комиссии учреждения может отличаться от точки зрения проверяющих органов.

Приобретение материалов в 2020 году: какой КОСГУ применить

Кроме того, специалисты финансового ведомства подготовили (далее — Методические рекомендации).

Детализированные подстатьи статьи 340 КОСГУ можно условно разделить на 3 типа: 1.

То есть она призвана отделить расходы капитального характера в части приобретения материальных запасов. 3. Подстатья 349 КОСГУ является дополнительно введенной в целях отнесения расходов по приобретению материальных ценностей, которые в 2020 году отражались по подстатьям 223, 226, 296 КОСГУ ().

На какой косгу отнести изготовление баннеров и буклетов в 2020 году

1 ст.

18, ст. 19 БК РФ КОСГУ по-прежнему входит в состав бюджетной классификации Российской Федерации и применяется для ведения бухгалтерского учета и составления отчетности, т.е. для отражения уже совершившихся событий.

https://www.youtube.com/watch?v=tpar5lRrcC4

Суды правомерно посчитали, что эти услуги по своей сути не связаны с содержанием имущества, они направлены на обеспечение безопасности людей и имущества, в связи с чем, правомерно оплачены Учреждением за счет средств бюджета по подстатье КОСГУ 226 «Прочие работы, услуги».№ 180н).

Следовательно, на подстатью КОСГУ 226 можно также отнести и другие (не поименованные в этом перечне) аналогичные по экономическому содержанию расходы.

Специалисты налоговых органов относят к техническим средствам наружной рекламы, в частности, щитовые установки; каркасные настенные и наземные панно, используемые для размещения печатной и (или) полиграфической наружнойОдним из главных критериев отнесения

На какое косгу отнести ритуальные услуги в бюджетном учреждении в 2020 году

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2018).

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- иные ассигнования.

- социальное обеспечение и иные выплаты населению;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления.

Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

На какой косгу отнести приобретение призов на праздник в 2020

Продукты, потребляемые в ходе проведения мероприятия (приобретенные для праздничного стола), напротив, удовлетворяют критериям включения их в состав материальных запасов и, соответственно, относительно расходов на данные материальные ценности применяется статья 340 КОСГУ.

Решение по отнесению расходов бюджетного учреждения на тот или иной код КОСГУ принимается в зависимости от экономического содержания проводимой операции (п. 1 раздела V Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Минфина России от 01.07.2013 N 65н, далее — Указания N 65н).

Порядок отнесения расходов учреждений на определенные коды КОСГУ приведен в п.

3 раздела V Указаний N 65н.Инструкции по бухгалтерскому учету не детализируют порядка отражения в учете операций по приобретению и выдаче медалей выпускникам образовательных организаций.

Поэтому представляется правомерным

На какое косгу отнести спортинвентарь в 2020 году

В случае если исходя из содержания вышеназванных документов определить срок полезного использования предмета инвентаря невозможно, то для его определения нужно руководствоваться документами производителя.

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Отдельные выплаты работникам, имеющие социальный характер, из подстатей 211, 212 и 262, применяющихся в 2020 году для их отражения, с 2020 года включены в подстатьи 266 «Социальные пособия и компенсации персоналу в денежной форме» и 267 «Социальные компенсации персоналу в натуральной форме». К таким выплатам, в том числе относятся:Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия.

Типографские Услуги Косгу 2020

Подробный порядок определения срока полезного использования объекта приведен в п.

44 Инструкции N 157н.

При изготовлении из материалов подрядчика (контрагента) объектов НФА, которые могут быть приняты к учету в составе основных средств или материальных запасов, расходы должны оплачиваться за счет статей КОСГУ 310 и 340 соответственно. А вот при изготовлении объектов нефинансовых активов из материалов заказчика (госучреждения) расходы относятся на подстатью 226 «Прочие работы, услуги» КОСГУ.

- если заключили один договор с подрядчиком на покупку и установку счетчика – статья КОСГУ 310 «Увеличение стоимости основных средств»;

- если сами покупаете счетчик – статья КОСГУ 340 «Увеличение стоимости материальных запасов», подрядчик его устанавливает – подстатья КОСГУ 226 «Прочие работы, услуги».

Рекомендуем прочесть: Пособие По Уходу За Ребенком Инвалидом 4 Дня В Месяц Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310.

На какой косгу отнести благодарственные письма в 2020 году

К примеру, расходы на ткань, приобретенную согласно смете непосредственно для пошива театральных костюмов, которые впоследствии будут приняты к учету в качестве основных средств, относятся на подстатью 347 КОСГУ. А расходы на ткань, приобретенную для пошива постельного белья, которое будет принято к учету в качестве материальных запасов — мягкого инвентаря, относятся на подстатью 346

«Увеличение стоимости прочих оборотных запасов (материалов)»

КОСГУ.Приведем пример отнесения расхода на подстатью 349 КОСГУ.

https://www.youtube.com/watch?v=mQE-horzlX8

Отнесение какого-либо расхода на конкретную подстатью КОСГУ осуществляется, исходя из его экономического содержания (п.

3 Порядка № 209н). Поэтому когда учреждение приобретает цветы, не следует сразу относить расход на подстатью 349 КОСГУ, потому что цветы поименованы в п.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2019 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2020)

Таблица соответствия КОСГУ и КВР 2020 — Документ Word

Таблица соответствия КОСГУ и КВР 2020 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

https://www.youtube.com/watch?v=vS7ViyoieQ8

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2020 году

КОСГУ 343 в 2020 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

Поскольку с 2019 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.

Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2019 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)). Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310. Как имущество стоимостью менее 10000 руб. записан он будет на забалансовый счет.

Жесткий диск

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Если жесткий диск приобретается взамен устаревшего, то его списывают на текущие расходы, при этом стоимость ОС не увеличивается.

https://www.youtube.com/watch?v=lcdPUwh_qd0

При этом внешний жесткий диск относят на статью 310, так как он используется отдельно от компьютера, а срок действия его больше 12 месяцев.

Зарядное устройство

Это устройство является комплектующей, потому его учитывают по КОСГУ 346.

Изготовление баннера

Если вы заказываете баннер, поставщик его производит из своих материалов и устанавливает самостоятельно, в таком случае оплата проходит по коду 226.

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если же информация на баннере актуальна длительное время (это может быть перечень цен), то баннер будет учитываться как основное средство по статье 310.

Изготовление ключа

В данном случае нужно принять во внимание, из чьего материала будет изготовлен дубликат. Если материал подрядчика, то расход учитывается по КОСГУ 346.

Если же заготовки для дубликата покупает организация, то затраты на материалы проходят по коду 346, а стоимость работ – по коду 226.

Изготовление печатей

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Более простые печати, например, печати отделов, относим на код 346.

Изготовление печатной продукции

С 2019 года по статье 346 учитываются помимо бланков, информационных листов, брошюр и т.д. еще и бланки строгой отчетности. Библиотечные фонды и периодика относятся к ОС.

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

Если план будет определен как основное средство, то его примут по КОСГУ 310, а если комиссия решит, что эвакуационный план – это материальный запас, то записать его следует на статью 346.

Изготовление табличек

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Источник бесперебойного питания

Поскольку данное средство для офисной техники используется более 12 месяцев, то относится к основным средствам и учитывается по КОСГУ 310.

Картриджи для принтера

Картридж входит в состав материальных запасов, так как, по сути, это запчасть для принтера, его записывают на статью 225.

Коммутатор

Это средство связи используется более 12 месяцев, потому относится к ОС и затраты на его приобретение учитываются по КОСГУ 310.

Модем

Как и в случае с коммутатором, это устройство для подключения к интернету служит более 12 месяцев, относится к основным средствам и учитывается по КОСГУ 310.

Огнетушители

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Одноразовые огнетушители могу быть служить 5 и более лет. Было бы ошибкой отнести этот объект к расходным материалам, правильнее будет списать его по акту, если придется использовать при возгорании.

Пошив костюма

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Противогазы

Учитываются по статье 345, как спецодежда, т.к. являются материальными запасами.

https://www.youtube.com/watch?v=IhOOdp6xuVg

К основным средствам нужно отнести те осветительные приборы, срок эксплуатации которых больше 12 месяцев. В таком случае актив учитывается по коду 310.

В случае, когда светильники используются для монтажа системы освещения, их относят к строительными электротехническими материалами и записывают на КОСГУ 344.

Важно! После того как подписан акт выполненных работ данные светильники списываются.

Системный блок

В классификаторе компьютер входит в группу «Машины офисные прочие», номер 330.28.23.23. Системный блок является частью компьютера и не может функционировать отдельно от него, потому при покупке его учитывают по КОСГУ 346.

В общей балансовой стоимости сумма, которую заплатили за системный блок при первом формировании объекта ОС, будет записана на счет 0 106 00.

В случае, когда организация приобретает системный блок взамен старого, вышедшего из строя, он списывается на текущие расходы или себестоимость.

Спецодежда

Одежда относится к мягкому инвентарю, который учитывается на счете 0 105 35. Этот актив относится к материальным запасам и записывается на КОСГУ 345.

Флаги

В отличие от спецодежды флаги со знаменами не относятся к мягкому инвентарю. Таким образом, они являются основными средствами и учитываются по статье 310.

Шторы и жалюзи

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Электрический счетчик

Поскольку оборудование, требующее монтажа и установки, относится к материальным запасам, то расходы на приобретение и установку счетчиков бухгалтер должен оформить так: стоимость прибора записываем на КОСГУ 346, а его установку – на КОСГУ 225.

по теме

Подпишитесь на наши интересные статьи в соцетях!

Или подпишитесь на рассылку

Сохрани статью себе в соцсеть!

Установка Дорожных Знаков Косгу 225 Или 226 В 2020 Году

Отнесение материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) относится к компетенции государственного (муниципального) учреждения, которое принимает решение по указанному вопросу в соответствии с положениями Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01. 12. 2010 N 157н (далее – Инструкция N 157н) (Письмо Минфина России от 21. 09. 2012 N 02-05-11/3866). Начиная с 1 января 2020 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Расходы в учете отразите по статьям КОСГУ: Если заказываете разработку плана действий при эвакуации без материального носителя, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги». К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

Расходы на аккумуляторы проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». Аккумуляторы — это расходные материалы, поэтому учтите их в составе МЗ (п. 118 Инструкции №157н), а при замене спишите в расходы.

- электротехнические материалы (кабели, лампы, патроны, ролики, шнуры, провода, предохранители, изоляторы и т.п.);

- готовые к установке строительные конструкции и детали (для отопительной, вентиляционной, санитарно-технической и других систем).

Косгу — работы по установке недостающих дорожных знаков

Учреждение является держателем имущественной части муниципальной казны в части автомобильных дорог. Как заказчик, учреждение оплачивает работы по установке недостающих дорожных знаков на дорогах согласно дислокации. По какой статье КОСГУ следует оплатить работу по установке новых знаков: 225, 226 или 310. Если по ст. 310, то их нужно приходовать на баланс.

сообщаем следующее: 16 ноября 2014 года вступили в силу изменения, которые внесли в Инструкцию к Единому плану счетов № 157н. Теперь по новым правилам обстановка дороги (дорожные знаки, разметка, ограждение, светофоры и др.) учитываются в составе дороги. Поэтому ставить на учет дорожные знаки в составе основных средств теперь не нужно.

Рекомендуем прочесть: Сколько Стоит Продление Срока Патента Для Украинца

По каким видам расходов и статье КОСГУ отразить расходы по нанесению дорожной разметки, установке барьерных ограждений и дорожных знаков

Расходы по нанесению дорожной разметки, установке барьерных ограждений и дорожных знаков на дорогах общего пользования следует отразить по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» КОСГУ с применением:

- подстатьи 225 КОСГУ, в случае если указанные расходы осуществляются в рамках ремонта автомобильной дороги;

- подстатьи 226 КОСГУ, в случае если указанные расходы осуществляются в рамках отдельного договора (государственного (муниципального) контракта), предметом которого являются нанесение разметки и установка ограждений и знаков (закупка материалов для нанесения разметки, ограждения и знаки были приобретены учреждением ранее (отдельной закупкой)) (осуществляется из материалов заказчика);

- статьи 310 КОСГУ, в случае если указанные расходы осуществляются в рамках дооборудования автомобильной дороги.

Полный текст документа смотрите в СПС КонсультантПлюс

https://www.youtube.com/watch?v=MobsF8fP7jI

Согласно Указаниям, утвержденным приказом Минфина России от 01.07.2013 г. № 65н, при приобретении объектов имущества, которые могут быть приняты к учету в составе основных средств или материальных запасов, расходы должны оплачиваться за счет статей КОСГУ 310 и 340 соответственно.

Для отражения ультрафиолетовых и тепловых лучей от поверхности автомобиля, защиты салона от выгорания, а стекол – от повреждений учреждением принято решение провести тонировку стекол автомобиля. Безусловно, с соблюдением требований действующего законодательства.

Косгу содержание светофоров

Как сформулировать предмет договора? Почему на этот вопрос эксперты отвечают по-разному и относят расходы на коды КОСГУ в зависимости от наименования работ, указанных в договоре? Так, монтажные работы по установке окон предлагается относить на код 226, а ремонтные работы по замене окон – на код 225?

Но именно к осветительным приборам относятся: ·приборы наружного освещения (фонари, прожекторы); ·приборы внутреннего освещения (светильники, люстры, бра, торшеры, настольные лампы и т.д.); ·специализированные осветительные приборы (например, лампа-фотовспышка, лампы для проекторов, кварцевые лампы для бактерицидного облучения, световое сценическое

Косгу 225 и 226, расшифровка в 2020 году для бюджетных учреждений

Чтобы не совершать ошибок, важно понимать разницу между двумя подстатьями и знать распространенные частные случаи. Об этом дальше в статье. Подробно расходы, которые в 2017 году относятся на подстатьи 225 КОСГУ и 226 КОСГУ, перечислены в разделе V Указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н .

Вывоз мусора – твердых бытовых отходов с территории учреждения относится имущества (225 КОСГУ). Если вывозятся жидкие бытовые отходы, то это уже коммунальная услуга (223 КОСГУ). Если заключается отдельный договор только на утилизацию отходов – подстатья 226.