Бухгалтерский учет обязаны вести все организации. Вид деятельности тут роли не играет. Но от сферы деятельности компании зависят некоторые особенности бухгалтерского учета. В данной статье рассмотрим нюансы бухгалтерского учета в торговле.

Торговля — это вид предпринимательской деятельности, связанный с оборотом товаров. Товаром признается некий актив, который изначально куплен для перепродажи. ПБУ 5/01 относит товары к материально-производственным запасам.

Торговать компании могут оптом и в розницу. Различие розничной и оптовой торговли заключается в объемах продаваемых товаров.

В розницу товар продают маленькими партиями или штучно для удовлетворения личных нужд покупателя, а опт предполагает торговлю крупными партиями товаров.

Кроме того, в розничной торговле сделка совершается между компанией и физлицом, а в оптовой торговле товар чаще всего реализуется юридическому лицу или ИП.

Товар для перепродажи в бухучете учитывают на счете 41. У счета имеется несколько субсчетов. Чаще всего используется счет 41.4 «Покупные изделия».

Учет товаров ведется по наименованию, количеству, месту хранения и материально ответственным лицам.

Себестоимость товара — цена его приобретения, затраты на доставку, пошлины, агентское вознаграждение и т.п. (п. 6 ПБУ 5/01).

Проанализируем особенности бухучета в торговле при оптовой и розничной продаже.

Подберем надежного бухгалтера для обслуживания вашей фирмы.

Подробнее

- Бухучет в оптовой торговле

- Бухучет в розничной торговле

- Бухгалтерский учет розничной торговли при усн проводки

- Учет расходов при торговле в розницу на УСН

- Учет НДС по приобретенным товарам при УСН

- Бух учет розничной выручки при усн

- Проводки в розничной торговле

- Как вести бухгалтерский учет в розничной торговле

- Бухгалтерский учет в розничной торговле

- Розничная торговля на УСН в 2020 году

- Особенности учета эквайринговых операций при УСН

- Учет НДС по приобретенным товарам при УСН

- Учет расходов при торговле в розницу на УСН

- Бухгалтерский учет в торговле проводки

- Учет списания товаров при применении усн

- Кассовый метод в бухгалтерском учете и УСН

- Розничная торговля на усн в 2017 году

- Правила ведения бухгалтерского учета в торговле

- Бухгалтерский учет в розничной торговле

- Правила розничной торговли

- Учет поступления товаров

- Кассовые аппараты в рознице

Бухучет в оптовой торговле

Все операции с товарами отражаются проводками.

Поступление товаров

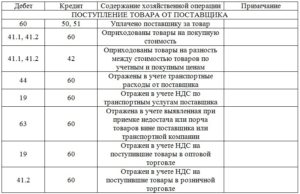

Дебет 41 Кредит 60 — куплены товары у поставщика

Дебет 19 Кредит 60 — выделен НДС

Дебет 41 Кредит 60 — отражены прочие затраты, которые увеличивают себестоимость приобретенного товара

Продажа товаров

Дебет 62 Кредит 90 — показана выручка от реализации товара покупателю

Дебет 90 Кредит 68 — начислен НДС с продажи

Дебет 90 Кредит 41 — списана себестоимость товаров

Внутреннее перемещение

Дебет 41 Кредит 41 — товар перемещен между складами организации (в аналитике отражаются соответствующие склады или МОЛ)

Брак

Дебет 94 Кредит 41 — на складе обнаружен бракованный товар

Дебет 44 Кредит 94 — списаны потери товара в пределах норм естественной убыли

Дебет 91 Кредит 94 — списаны потери сверх норм естественной убыли

Дебет 73 Кредит 94 — потери по браку отнесены на виновное лицо

Бухучет в розничной торговле

Если компания приняла решение учитывать товары по продажной цене, требуется составлять проводки с использованием счета 42 «Торговая наценка». Однако такой вариант учета вовсе не обязателен. Розничные продавцы могут учитывать товары по покупной цене, тогда проводки будут такими же, как и при оптовой торговле.

Рассмотрим проводки с применением счета 42.

Поступление товаров

Дебет 41 Кредит 60 — куплены товары у поставщика

Дебет 19 Кредит 60 — выделен НДС

Дебет 41 Кредит 60 — отражены прочие затраты, которые увеличивают себестоимость приобретенного товара

Дебет 41 Кредит 42 — показана торговая наценка

Продажа товаров

Дебет 50 (62) Кредит 90 — показана выручка от реализации товара покупателю

Дебет 90 Кредит 68 — начислен НДС с продажи

Дебет 90 Кредит 41 — списана учетная стоимость товаров

Дебет 90 Кредит 42 — сторнирована (сминусована) торговая наценка

Дебет 90 Кредит 44 — учтены расходы на продажу товаров

Дебет 90 Кредит 99 — выявлен финансовый результат от продажи товаров

Пример

ООО «Запчасть» приобрело семь топливных насосов по цене 8 340 рублей за единицу. Всего сумма покупки составила 58 380 рублей, в том числе НДС 8 905,42 рубля. ООО «Запчасть» ведет учет товаров по продажным ценам. На один насос торговая наценка составляет 10 %.

Бухгалтер ООО «Запчасть отразил операции проводками:

Дебет 41 Кредит 60 49 474,58 (58 380 — 8 905,42) — оприходованы насосы

https://www.youtube.com/watch?v=t1eCWk1WSUU

Дебет 19 Кредит 60 8 905,42 — выделен НДС с покупки

Дебет 41 Кредит 42 4 947,46 (49 474,58 х 10 %) — начислена торговая наценка на насосы

Дебет 41 Кредит 42 890,54 — учтен НДС в составе наценки

Дебет 50 Кредит 90 64 218 (58 380 + 890,54 + 4 947,46) — все топливные насосы проданы в розницу

Дебет 90 Кредит 41 64 218 — списана учетная стоимость насосов

Дебет 90 Кредит 42 5 838 — торговая наценка на насосы сторнирована

Дебет 90 Кредит 68 9 795,97 — начислен НДС с продажи топливных насосов

Бухгалтерский учет розничной торговли при усн проводки

Кроме того, в отношении торговли есть еще один нюанс. Согласно п. 4 ст. 346.12 НК РФ организации и индивидуальные предприниматели, переведенные на уплату ЕНВД по одному или нескольким видам предпринимательской деятельности, вправе применять УСНО в отношении иных видов деятельности.

Организации на упрощенке должны отражать все хозяйственные операции в бухгалтерском и налоговом учете. Вести бухгалтерский учет и предоставлять отчетность организация в данном случае должна по общим правилам.

Обратите внимание, что первичным документом для оприходования в бухгалтерском учете является товарная накладная (форма № ТОРГ-12). А счет 004, который используется для оприходования ТМЦ на комиссии, является забалансовым. Учет ведется в ценах, указанных в приемо-сдаточном акте организацией-комитентом.

Учет расходов при торговле в розницу на УСН

ООО «Весна» заключила договор реализации товаров с контрагентом (покупателем) на общую сумму 53 100 руб., в т.ч. НДС 8 100 руб. Оплата реализованного товара будет произведена после отгрузки покупателю.

Порядок определения расходов при УСН описан в статье 346.16 Налогового кодекса (НК РФ).

Именно исходя из требований этой статьи, стоимость самих товаров и НДС, предъявленный поставщиком по приобретенным товарам отражать в Книге учета доходов и расходов при УСН необходимо раздельно.

Счет активный, поэтому по дебету отражается поступление товаров, а по кредиту их выбытие. В данной статье будут рассмотрены поступление и продажа товаров в оптовой торговле.

Учет НДС по приобретенным товарам при УСН

Согласно п. 2 ст. 346.26 НК РФ система налогообложения в виде ЕНВД может применяться в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли.

Для целей ЕНВД розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 кв. м по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется.

Также на ЕНВД переводится розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

Ведение налогового учета в компаниях, занимающихся розничной торговлей и применяющих упрощенную систему налогообложения (УСН) имеет некоторые особенности. Доходы и расходы учитываются в Книге доходов и расходов при УСН, которую обязаны вести все налогоплательщики УСН.

Товары, приобретенные для розничной торговли, можно учитывать как с торговой наценкой (по продажной цене), так и без нее (по покупной цене). Подробнее об этом в рекомендациях.

Розничная продажа товара (или ритейл) является одним из завершающих этапов его обращения. Товар, реализованный посредством розничной торговли, поступает непосредственно потребителю для личного использования. В данной статье мы поговорим об особенностях ритейла, а также об основных принципах бухгалтерских проводок в розничной торговли.

https://www.youtube.com/watch?v=eLOQf78dP9A

Компания занимается продажей товаров в розницу, есть кассовый аппарат. Товарооборот большой, по этому собираемся вести только суммовой учет товара. Система налогообложения УСН 15% (доходы минус расходы).

Поясните пожалуйста как правильно вести учет, какие проводки должны быть при покупке товара, продаже и получении розничной выручки. Также прошу пояснить такой момент, куплено товаров на 100 руб, получена выручка розница 110 руб.

, в книге КУДИР мы должны отобразить только разницу выручки 10 руб, или 100 руб как расход (оплачен и есть первичные документы) и 110 руб выручка.

Существуют основные условия для признания торговой сделки розничной:

- фирма-реализатор является розничный продавец;

- товар, реализуемый в процессе торговой деятельности, предназначен исключительно для личного использования покупателем (бытовое, семейное использование);

- выставления счета-фактуры, выдача расходной накладной покупателю не требуется;

- факт продажи оформляется чеком, который фирма-продавец передает покупателю.

У многих организаций основным источником доходов является реализация товаров и (или) услуг. Отражение реализации в бухгалтерском учете производится на момент отгрузки или на момент оплаты. Каждый вид отражения имеет свои проводки по реализации товаров и (или) услуг.

У торговой компании могут быть и внереализационные доходы. Например, от сдачи в аренду временно свободных помещений. Такие доходы также включаются в доходы при УСН.

Бух учет розничной выручки при усн

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Привлекательность упрощенной системы налогообложения даже не ставится под сомнение — многие предприниматели хотят использовать данный спецрежим. Плюсы такой налоговой оптимизации очевидны. Предметом рассмотрения в статье стала торговля как специфическая область применения УСНО.

Что нужно знать бухгалтеру торговой организации об особенностях применения УСНО? Какие трудности могут возникнуть в этой отрасли? Каков порядок учета отдельных видов расходов? Организация, которая является поставщиком, заключает договор реализации товара (услуг) с контрагентом являющимся покупателем.

Проводки в розничной торговле

Розничная продажа товара (или ритейл) является одним из завершающих этапов его обращения. Товар, реализованный посредством розничной торговли, поступает непосредственно потребителю для личного использования.

В данной статье мы поговорим об особенностях ритейла, а также об основных принципах бухгалтерских проводок в розничной торговли.Основной критерий, определяющий торговлю розничной, является то, что товар реализуется конечному потребителю. При этом подразумевается, что покупатель будет использовать товар исключительно в личных целях.

Покупателем может выступать как физические лица, так и предприятия и организации.Существуют основные условия для признания торговой сделки розничной:

- товар, реализуемый в процессе торговой деятельности, предназначен исключительно для личного использования покупателем (бытовое, семейное использование);

- выставления счета-фактуры, выдача расходной накладной покупателю не требуется;

- фирма-реализатор является розничный продавец;

- факт продажи оформляется чеком, который фирма-продавец передает покупателю.

Следует отметить, что письменное оформление торговой розничной сделки договором не требуется.

Это правило соблюдается при одновременном исполнении и совершении условий сделки.

Согласно законодательство, заключение договора в письменном виде требуется, если:

- продается образец товара;

- осуществляется продажа периодического издания, выходящего отдельными томами.

- сделка совершается дистанционно;

Большинство ритейл-сделок осуществляется за наличный расчет.

https://www.youtube.com/watch?v=m0fOHs8O7D0

Факт купли-продажи оформляется товарным чеком, который обязана выдать организация-продавец.

Основными операциями при продаже товаров в розницу являются передача товара на реализацию, отражение выручки, списание себестоимости проданных товаров и расходов на их продажу.Типовые проводки по розничной торговле рассмотрим на примерах.

Допустим, ООО «Мичман» приобрело 45 единиц цветочных горшков по цене 145 рублей за штуку, НДС 22 руб. Стоимость доставки товара от продавца (3800 руб.) включены в цену товара.

В течение августа 2015 ООО «Мичман» продало всю продукцию по розничной цене 490 руб. составили 2400 руб. Дт Кт Описание Сумма Документ 60 ООО «Мичман» перечислены средства поставщику за товар (45 ед. * 145 руб.) 6525 руб. Платежное поручение 41/1 60 Товар оприходован на склад 6525 руб.

Товарная накладная 41/1 60 Отражены расходы на 3800 руб. Договор о транспортных услугах 41/2 41/1 Товар передан на реализацию в цветочный магазин 6525 руб.

Расходная накладная 44 76 Учтены расходы на продажу 2400 руб.

Отчет о расходах 50 90/1 В кассу поступила выручка от (45 ед. * 490 руб.) 22050 руб. Отчет о реализации 90/2 41/2 Себестоимость товара отражена в составе расходов (6525 руб. + 3800 руб.) 10325 руб. Калькуляция себестоимости 90/2 44 Отражены расходы на продажу 2400 руб.

Отчет о расходах 90/9 99 Отражен финансовый результат по итогам августа 2015 9325 руб. Отчет о прибыли и убытках

Как вести бухгалтерский учет в розничной торговле

Автор статьиОльга Лазарева 17 минут на чтение6 784 просмотров Розничная торговля излюбленная отрасль для проверок различными контролирующими органами. Ведь в этом бизнесе больше всего максимальная оборачиваемость денежных средств, это вынуждает налоговые органы быть более внимательными при проверке данных видов бизнеса.

Именно поэтому так важно организовать правильный учет.

В данной статье мы рассмотрим как осуществляется бухгалтерский учет в розничной торговле.Товар – актив предприятия купленный исключительно для перепродажи. Например, фирма занимается продажей автомобилей. То есть авто покупаются и выставляются в салоне на продажу.

Это товар. А если компания приобрела авто, попользовалась им в течение какого-то промежутка времени, а затем выставила на продажу, то это уже основное средство. Подробнее об основных средствах можно узнать в нашей рубрике: → «».Учет ТМЦ ведется на активно-пассивном счете 41 (см.→ ““.).

Стоимость имущества может отражаться как по покупным ценам, так и по продажным.Важно! Выбранный метод учета необходимо зафиксировать в учетной политике организации.

Рассмотрим плюсы и минусы каждого из методов учета более детально.

(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгМетод учета по закупочным ценам больше характерен для оптовой торговли или для розничной продажи единичных товаров, например, бытовой техники или мебели.

То есть когда есть возможность отследить партию и закупочную цену ТМЦ: количественно-суммовой учет.

Данный подход будет более корректно отражать результат сделки по каждому товару и,если компания использует современные системы учета ТМЦ, то организовать учет таким методом легко даже в огромном супермаркете.

Но если магазин небольшой, автоматизированных систем нет, а ассортимент довольно обширный, например в продуктовых магазинах, то учет ТМЦ по закупочным ценам – дело очень трудо- и время- затратное.

К минусам данного способа можно отнести: (нажмите для раскрытия)

- Ошибки при определении розничной цены, т.к. закупочные цены постоянно изменяются даже у одного поставщика;

- Временные затраты и ошибки при проведении инвентаризации;

- Отсутствие оперативности и проч.

- Увеличение расходов (автоматизированные системы или привлечение отдельного специалиста);

Поэтому учет ТМЦ в рознице чаще всего ведется по продажным ценам.Читайте более подробно: → ““.Для организации учета данным способом к закупочной цене добавляется наценка, которая отражается насчете 42.

Данный счет является пассивным, то есть обороты ведутся только по кредиту.

Важно! Торговая наценка не учитывается в балансе, а следовательно стоимость ТМЦ вносится в документ только по закупочным ценам вне зависимости от выбранного метода учета товаров.Сумма наценки может определяться путем:

- Установления единой цены на определенный вид товара и вычитания из нее закупки.

- Прибавления одинаковой суммы к цене каждого товара;

- Прибавления определенного процента к закупочной цене;

В

Бухгалтерский учет в розничной торговле

В данной статье рассмотрим нюансы бухгалтерского учета в торговле.

https://www.youtube.com/watch?v=RRCMOLFg0qQ

Торговля — это вид предпринимательской деятельности, связанный с оборотом товаров.

Товаром признается некий актив, который изначально куплен для перепродажи. ПБУ 5/01 относит товары к материально-производственным запасам.

имеет свои особенности за счет характера работы. Торговые точки, в том числе и крупные сети, ориентированы на запросы конечных потребителей, покупателей.

Расчеты в этой сфере производятся как при помощи наличных денег, так и с использованием банковских карт.

Реализация товаров в розничной сети сопровождается выдачей ряда документов, среди которых кассовые и товарные чеки.

Оформлять же при продаже счета-фактуры, накладные, прочие товарно-транспортные документы при работе с населением не требуется. Продажа материальных ценностей населению сопровождается законодательными актами, защищающие права покупателей.

Требования к продажам товаров разного вида могут отличаться друг от друга, однако общие положения регламентируются основным законом «О защите прав потребителей». Контроль за торговой деятельностью, в том числе осуществляемой и розничными магазинами, проводит сразу несколько организаций, среди которых Роспотребнадзор, налоговая инспекция, Государственный пожарный надзор.

При обнаружении нарушения правил на владельцев торговых фирм накладывается административный штраф.

Особое внимание уделяется соблюдению санитарных норм.

Налоговая инспекция контролирует правила торговли в части соблюдения налогового законодательства и правил ведения бухгалтерского учета, формирования розничных цен, определения финансового результата.

Правила розничной продажи предусматривают выдачу товарно-сопроводительной документации по требованию покупателей. Это относится к сертификатам и прочей технической документации, подтверждающей соответствие товара заявленному качеству.

Если часть ТМЦ подлежит обязательному лицензированию, то продавец должен быть готов предъявить и эти документы.

В некоторых случаях покупатель вправе потребовать демонстрацию работы товара, за соответствуют заявленному качеству, или обнаружен брак, потребитель вправе вернуть покупку, что также подтверждается положениями закона о «Защите прав потребителей». При этом допускается требовать произвести равноценную замену или вернуть деньги.

При необходимости владелец розничной сети проводит экспертизу бракованного товара за свой счет.

Организации розничной торговли, как правило, имеют дело с большим объемом разнородного товара.

По этой причине важно изначально наладить учет во избежание дальнейших недоразумений.

Автоматизация действий способствует выполнению таких задач, как контроль за сохранностью ТМЦ, своевременное получение информации об объеме складских запасов, вычисление рентабельности каждой партии. Также к задачам учета относят: контроль за ценообразованием; проверка оформления торговых операций; постановка задач материально-ответственному лицу

Розничная торговля на УСН в 2020 году

Автор статьиНатали Феофанова 5 минут на чтение7 253 просмотров Ведение налогового учета в компаниях, занимающихся розничной торговлей и применяющих упрощенную систему налогообложения (УСН) имеет некоторые особенности.

(нажмите для раскрытия)

- Налоговый учет ведется по кассовому методу. Это означает, что все поступления за проданные товары включаются в доходы. Независимо от способа платежа – наличными в кассу или безналичными на расчетный счет организации.

- При поступлении предоплаты, авансов, их полная сумма также включается в доходы при УСН на дату поступления. Это происходит вне зависимости от того, отгрузили ли товар покупателю или нет.

- Покупатель может произвести оплату не только денежными средствами. Это может быть оплата имуществом, работами, услугами. При этом возникает встречная задолженность между покупателем и продавцов. Если срок обязательств с обеих сторон наступил, такие компании могут произвести зачет взаимных требований. Датой получения дохода УСН в таком случае будет дата подписания акта взаимозачета. При расчете имуществом необходимо помнить, что имущество должно быть отражено по рыночным ценам.

Особенности учета эквайринговых операций при УСН

Но тогда в какой момент эти расходы можно признать? Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их.

https://www.youtube.com/watch?v=bOktS8UkPYQ

Занимаюсь розничной и оптовой торговлей автодеталями. Работаю по УСН («доходы минус расходы»). После налоговой проверки выяснилось, что налог рассчитан неверно. Разъясните, как правильно рассчитать 15% налога?

Для того, чтобы отразить продажу товаров в бухгалтерском учете с использованием счета 42, следует списать стоимость проданного товара в продажных ценах и отразить сторно торговой наценки.

Наличие уставного капитала – необходимое условие при создании любой организации. Порядок его формирования, величина, долевое или процентное соотношение взносов всех участников, форма оплаты и прочие существенные нюансы оговариваются заранее и закрепляются учредительным договором.

Учет НДС по приобретенным товарам при УСН

Компания «Уютный дом» сначала приобрела 20 комплектов для ванной комнаты по цене 2 200,00 за комплект без НДС (1-я партия), через 2 недели было приобретено еще 10 комплектов по цене 2 000,00 за комплект (2-я партия). В течение месяца было продано 25 комплектов.

Организации, применяющие УСН, не признаются плательщиками НДС, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ, а также НДС, уплачиваемого в соответствии со ст. 174.1 Налогового кодекса РФ (п. 2 ст. 346.11 НК РФ).

Таким образом, организации вправе транспортные расходы, связанные с приобретением товаров, относить как на стоимость приобретаемых товаров, так и на затраты, закрепив данный порядок в учетной политике.

Под лизингом понимается передача какого-либо имущества во временное пользование за определенную плату. Договор лизинга может завершиться возвратом переданного имущества или же его полным выкупом. При этом фактическим собственником объекта лизингового договора остается компания-лизингодатель.

Учет расходов при торговле в розницу на УСН

НДС 8910 руб.) платежным поручением № 132 от 20 марта 2016 года. Составим бухгалтерские проводки: 10 марта: Дебет 41 — Кредит 60-1 – на сумму 58 410 руб.

Организации, осуществляющие розничную торговлю, могут оценивать приобретенные товары по розничным ценам (п. 8 Инструкции № 133).

Что касается стоимости, по которой оцениваются товары, приобретенные для реализации, то здесь есть разночтения (разногласия).

Сумма причитающегося к уплате налога — 9000 руб. (60 000 руб. x 15%). «Упрощенцы» могут списывать в расходы оплаченные товары по мере реализации, отражая их: — по стоимости первых из приобретенных (ФИФО); — по стоимости последних из приобретенных (ЛИФО); — по средней стоимости; — по стоимости единицы товара*(12).

Бухгалтерский учет в торговле проводки

Проводка по уставному капиталу – это первая проводка, которая осуществляется при открытии нового юр. лица. Ведь именно сумма УК является стартовым капиталом вновь образованной компании. А соответствующая проводка будет отражать начисление соответствующей суммы, включая задолженность каждого из участников общества по взносам. Выглядит проводка следующим образом: Дт75 – Кт80.

Согласно п. 2 ст. 346.26 НК РФ система налогообложения в виде ЕНВД может применяться в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли.

В силу различных причин товары могут не соответствовать требованиям качества (иметь дефекты). Дефекты могут быть явными или скрытыми и выявляться при поступлении (приемке) товаров от поставщика или после их реализации (отпуска) покупателю.

Согласно п. 2 ст. 346.26 НК РФ система налогообложения в виде ЕНВД может применяться в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли.

В силу различных причин товары могут не соответствовать требованиям качества (иметь дефекты). Дефекты могут быть явными или скрытыми и выявляться при поступлении (приемке) товаров от поставщика или после их реализации (отпуска) покупателю.

Скидка, которую предоставляют еще до отгрузки товара, в бухгалтерском учете продавца не отражается. А выручку сразу определяют исходя из фактической цены продажи, то есть уменьшенную на сумму скидки (п. 6.5 ПБУ 9/99 «Доходы организации»).

Учет списания товаров при применении усн

В случае, если организация приняла решение учитывать товар по покупным ценам, для отражения себестоимости товаров счет 42 Торговая наценка не используется.

Для списания стоимости товаров (в продажных или покупных ценах) в бухгалтерском учете используются методы ФИФО, метод списания по средней стоимости, а также метод списания по себестоимости единицы. Правила предусмотрены в п. 16 ПБУ 5/01 .

Организация вправе применять по разным видам (группам) товаров разные методы оценки. Это решение следует закрепить в учетной политике (п. 21 ПБУ 5/01 ).

То есть сумма транспортных расходов по отношению к стоимости ТМЦ за месяц составила 31,6%. Соответственно и остаток транспортных затрат должен составить 31,6% по отношению к оставшимся ТМЦ.

https://www.youtube.com/watch?v=eopPbPIGWFE

Если говорить о периодичности отражения выручки в розничной торговле, то момент перехода права собственности в этом случае определяется по моменту передачи товара. В торговых организациях операции по продаже товара в розницу происходят в большом количестве ежедневно, при этом договоры и первичные документы в письменном виде обычно не составляются.

Ведение налогового учета в компаниях, занимающихся розничной торговлей и применяющих упрощенную систему налогообложения (УСН) имеет некоторые особенности. Доходы и расходы учитываются в Книге доходов и расходов при УСН, которую обязаны вести все налогоплательщики УСН. В статье расскажем про УСН при розничной торговле, рассмотри примеры учета расходов и доходов.

Кассовый метод в бухгалтерском учете и УСН

При поступлении предоплаты, авансов, их полная сумма также включается в доходы при УСН на дату поступления.

Согласно п. 2 ст. 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

ИП не стоит торопиться с уплатой 1%-ных взносов за 2017 год Во-первых, потому что с этого года крайний срок уплаты таких взносов перенесен с 1 апреля на 1 июля. Соответственно, 1%-ные взносы за 2017 год нужно перечислить в бюджет не позднее 02.07.2018 (1 июля – воскресенье).

Т.е. в отличие от других товарно-материальных ценностей, товары проходят через торговую фирму «транзитом», в неизменном виде. Сделали на них наценку, и товары пошли дальше.

Розничная торговля на усн в 2017 году

Привлекательность упрощенной системы налогообложения даже не ставится под сомнение — многие предприниматели хотят использовать данный спецрежим. Плюсы такой налоговой оптимизации очевидны. Предметом рассмотрения в статье стала торговля как специфическая область применения УСНО. Что нужно знать бухгалтеру торговой организации об особенностях применения УСНО?

Москве от 26.11.2010 № 16-15/). Ну а «упрощенцы» с объектом «доходы» не вправе учитывать никакие расходы, в том числе и расходы на комиссию банка (п. 1 ст. 346.18 НК РФ).

При определении объекта налогообложения организация также учитывает расходы, связанные с оплатой услуг, оказываемых кредитными организациями (пп. 9 п. 1 ст. 346.16 НК РФ), в данном случае вознаграждение банка в сумме 480 руб. Расходами налогоплательщика признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Порядок отражения оплат банковскими картами у «упрощенцев» при совмещении с патентной системой налогообложения рассмотрим на следующем примере.

Правила ведения бухгалтерского учета в торговле

Однако если ЕНВД не введен или торговля не признается розничной в понимании гл. 26.3 НК РФ (например, площадь торгового зала более 150 кв. м), то организация (индивидуальный предприниматель) вправе применять «упрощенку».

Согласно п. 7 ПБУ 14/2007 фактической (первоначальной) стоимостью НМА признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях.

Каждая без исключения финансовая (хозяйственная) операция в бухучете компании (ИП) записывается с помощью соответствующей проводки. Счета, которые при этом задействуются, напрямую зависят от выбранного организацией плана счетов.

Например, для начисления разных налогов 68 счет разделен на подсчета: 68.1 и 68.2. Первый отражает начисления налога УСН, второй – НДФЛ и прочие.

Отметим, что стоимость доставки, погрузки-разгрузки и прочих услуг поставщика, связанных с поставкой товара, в бухгалтерском учете включается в стоимость приобретенных ценностей.

Бухгалтерский учет в розничной торговле

В данной статье рассмотрим нюансы бухгалтерского учета в торговле.

https://www.youtube.com/watch?v=RRCMOLFg0qQ

Торговля — это вид предпринимательской деятельности, связанный с оборотом товаров. Товаром признается некий актив, который изначально куплен для перепродажи. ПБУ 5/01 относит товары к материально-производственным запасам.

Бухгалтерский учет в розничной торговле имеет свои особенности за счет характера работы. Торговые точки, в том числе и крупные сети, ориентированы на запросы конечных потребителей, покупателей.

Расчеты в этой сфере производятся как при помощи наличных денег, так и с использованием банковских карт. Реализация товаров в розничной сети сопровождается выдачей ряда документов, среди которых кассовые и товарные чеки.

Оформлять же при продаже счета-фактуры, накладные, прочие товарно-транспортные документы при работе с населением не требуется.

Правила розничной торговли

Продажа материальных ценностей населению сопровождается законодательными актами, защищающие права покупателей. Требования к продажам товаров разного вида могут отличаться друг от друга, однако общие положения регламентируются основным законом «О защите прав потребителей».

Контроль за торговой деятельностью, в том числе осуществляемой и розничными магазинами, проводит сразу несколько организаций, среди которых Роспотребнадзор, налоговая инспекция, Государственный пожарный надзор.

При обнаружении нарушения правил на владельцев торговых фирм накладывается административный штраф. Особое внимание уделяется соблюдению санитарных норм.

Налоговая инспекция контролирует правила торговли в части соблюдения налогового законодательства и правил ведения бухгалтерского учета, формирования розничных цен, определения финансового результата.

Правила розничной продажи предусматривают выдачу товарно-сопроводительной документации по требованию покупателей. Это относится к сертификатам и прочей технической документации, подтверждающей соответствие товара заявленному качеству. Если часть ТМЦ подлежит обязательному лицензированию, то продавец должен быть готов предъявить и эти документы.

https://www.youtube.com/watch?v=MNjRq-iC01Q

В некоторых случаях покупатель вправе потребовать демонстрацию работы товара, за соответствуют заявленному качеству, или обнаружен брак, потребитель вправе вернуть покупку, что также подтверждается положениями закона о «Защите прав потребителей». При этом допускается требовать произвести равноценную замену или вернуть деньги. При необходимости владелец розничной сети проводит экспертизу бракованного товара за свой счет.

Учет поступления товаров

Организации розничной торговли, как правило, имеют дело с большим объемом разнородного товара. По этой причине важно изначально наладить учет во избежание дальнейших недоразумений.

Автоматизация действий способствует выполнению таких задач, как контроль за сохранностью ТМЦ, своевременное получение информации об объеме складских запасов, вычисление рентабельности каждой партии.

Также к задачам учета относят:

- контроль за ценообразованием;

- проверка оформления торговых операций;

- постановка задач материально-ответственному лицу в части сохранности ценностей;

- своевременное выявление брака и просрочки;

- проведение инвентаризации;

- расчет полученного дохода.

Организация самостоятельно формирует учетную политику, затрагивающую торговые операции. Нарушение принципов учета товара может повлечь за собой такие негативные последствия, как снижение прибыли, образование недостач. Система налогообложения выбирается по принципу оптимального соотношения затрат в соответствии с НК РФ.

Закуп товаров для розничной торговли происходит с привлечением услуг посреднических фирм или непосредственно производителей. Кроме того, владелец магазина вправе реализовывать населению и собственные изделия.

Поступающие ценности со стороны в обязательном порядке имеют сопроводительные документы. Указанная них информация содержит основные данные о товаре, поставщике, перевозчике. Если речь идет об импортном товаре, то необходимо наличие заключения Госсанэпиднадзора о надлежащем качестве, особенно это затрагивает правила реализации продуктов питания.

Процесс поступления товаров контролируется материально-ответственными лицами. Продукция оприходуется на склад по продажным ценам, затем производится наценка, определяющая итоговую стоимость товаров для дальнейшей розничной реализации.

Анализ полученного ассортимента для перепродажи по покупным ценам ведется с использованием счета 41 «товары» на субсчете 2 «товары в рознице». Для наценки привлекается счет 42 «торговая наценка».

Построение учета в розничной торговле несколько отличается от оптовой реализации. Собственники вправе самостоятельно решить, по каким правилам формировать записи. Допускается учет товаров по продажным ценам с учетом выделения наценки, или формирование аналитики по закупочным. Выбранный способ потребуется закрепить в учетной политике.

При автоматизированной работе лучшим решением станет формирование количественно-суммового учета. То есть берется во внимание каждый вид ТМЦ, списание же себестоимости отражается по ценам закупа.

Если нет возможности использовать специализированные программы, то учет осуществляется с привлечением отпускных цен, на 42 счете торговая наценка формируется в момент оприходования.

Проводки при поступлении товара формируются в зависимости от метода учета:

- При использовании закупочных цен: Дт 41 ― Кт 60 ― товар поступил; Дт 19 ― Кт 60 ― выделен НДС.

- При учете по отпускным ценам к указанным выше проводкам добавляется еще одна: Дт 41 ― Кт 42 ― наценка.

Кроме того, автоматизированный учет имеет ряд преимуществ, среди которых следующие:

- Оперативное получение информации по ассортименту продаж в разрезе каждого товара. Благодаря этому владелец торговой точки имеет доступ к сведениям о рентабельности всех позиций, что дает возможность не увеличивать объем залежалой продукции.

- Контроль за количественным наличием максимально исключает случаи внутреннего воровства.

- Возможность быстрого проведения инвентаризации.

- Повышение качества обслуживания клиентов благодаря оказанию оперативной помощи покупателям.

Кассовые аппараты в рознице

Изменения в законе «О применении контрольно-кассовой техники» предъявляют повышенные требования к операциям по розничной торговле.

Обязанность по установке ККТ появляется у всех экономических субъектов, работающих с наличной оплатой.

Для некоторых категорий продавцов сделано небольшое исключение в виде отсрочки, но уже в обозримом будущем вся розница должна будет выдавать покупателям кассовые чеки с подтверждением об оплате товара.

https://www.youtube.com/watch?v=2ofDFFzNxLI

Кассовые аппараты нового образца должны иметь возможность подключения к Сети Интернет, благодаря чему налоговые органы оперативно поступает вся фискальная информация. В результате уменьшается объем проверок, у владельцев же магазина шансов скрыть выручку практически не остается.

Покупатели с введением в действие новых положений о ККТ получают некоторые преимущества: теперь чеки можно получить не только с использованием бумажной кассовой ленты, но и в электронном виде.

До 01.07.2018 года обойтись без применения кассового аппарата могут субъекты на ПСН И ЕНВД.

Если розничная торговля осуществляется с использованием ЕНВД, необходимо быть готовым выдавать покупателям по их требованию бланки строгой отчетности.

После указанной даты аппараты ККТ будут фиксировать наличную выручку у всех субъектов розницы. Отсутствие кассовых аппаратов при наличных расчетах приведет к начислению штрафов.

Бухгалтерский учет в организациях торговли ведется по общим правилам, но с некоторыми нюансами. Формирование записей о полученных и реализованных товарах зависит от специфики продаж. Автоматизация учета значительно повышает результативность, позволяет оперативно проводить текущие операции, получать актуальную информацию о рентабельности того или иного ассортимента.

Ключевые слова для этой статьи: бухгалтерский учет в розничной торговле, бухгалтерский учет товаров в розничной торговле, бухгалтерский учет на предприятиях розничной торговли, организация бухгалтерского учета в розничной торговле, бухгалтерский учет в розничной торговле при усн, бухгалтерский учет магазина розничной торговли, как вести бухгалтерия розничной торговли