09.10.2019

Одной из целей технического обследования зданий и сооружений является оценка их капитальности, то есть вывод о том, относится (или нет) данное строение к объектам недвижимости или капитального строительства. Согласно Гражданскому (ст. 130) и Градостроительному (ст.

1) кодексам РФ, к недвижимому имуществу относят такие объекты, «перемещение которых без несоразмерного ущерба их назначению невозможно» из-за их «прочной связи с землёй». Такая формулировка позволяет исключить из объектов недвижимости киоски, навесы и другие подобные им сооружения.

В более сложных случаях прибегают к процедуре определения капитальности зданий.

Поскольку строгих критериев капитальности не существует, выводы экспертов основываются на совокупном анализе таких факторов как площадь строения, связь фундамента с землёй, наличие инженерных коммуникаций, соблюдение всех предусмотренных законом норм и правил размещения объекта и степень его защищённости от пожара.

При определении капитальности зданий и сооружений специалисты относят их к одной из общепринятых категорий (групп). Основанием для такой категоризации являются использованные при строительстве материалы и конструктивные особенности объекта.

В настоящее время различают шесть групп капитальности для жилых зданий и девять — для производственных. Чем меньше номер группы, тем более прочным и долговечным считается здание, и наоборот. Так, монолитные многоэтажные здания относятся к первой группе капитальности, а сараи, бани и другие хозяйственные постройки — к шестой.

Сроки службы у этих двух категорий различаются на порядок: 150 лет для первой группы и 15 — для шестой.

При определении капитальности зданий и сооружений специалисты относят их к одной из общепринятых категорий (групп). Основанием для такой категоризации являются использованные при строительстве материалы и конструктивные особенности объекта.

В настоящее время различают шесть групп капитальности для жилых зданий и девять — для производственных. Чем меньше номер группы, тем более прочным и долговечным считается здание, и наоборот. Так, монолитные многоэтажные здания относятся к первой группе капитальности, а сараи, бани и другие хозяйственные постройки — к шестой.

Сроки службы у этих двух категорий различаются на порядок: 150 лет для первой группы и 15 — для шестой.

По итогам процедуры определения капитальности эксперты составляют заключение, которое может использоваться при приобретении права собственности, перед реконструкцией здания и при решении иных градостроительных вопросов.

Компания АМП успешно проводит техническое обследование зданий и сооружений и определение капитальности зданий и сооружений в Санкт-Петербурге.

- Нормативный срок эксплуатации и службы зданий и сооружений по СНиП, срок эксплуатации панельного многоквартирного, кирпичного и деревянного дома

- Что такое срок эксплуатации

- Различные периоды

- Нормативный

- Фактический

- Регламентирующая документация

- Понятия долговечности и капитальности в недвижимости

- Срок амортизации кирпичного здания нежилого

- Кирпичное здание магазин срок амортизации

- Срок амортизации нежилого помещения

- Кирпичное здание магазин срок амортизации

- Срок полезного использования зданий и сооружений

- Если на сегодн.день дому 59 лет, сколько будет составлять оставшийся срок его использования?

- Амортизационная группа здание нежилое

- Амортизационная группа здания

- Как определить, к какой амортизационной группе относится недвижимость?

- Срок полезного использования зданий в налоговом учете

- Как рассчитать первоначальную стоимость объекта и сумму изнашивания?

- Отражение в бухгалтерских проводках

- Амортизация зданий и сооружений в налоговом учете: СПИ

Нормативный срок эксплуатации и службы зданий и сооружений по СНиП, срок эксплуатации панельного многоквартирного, кирпичного и деревянного дома

Объекты строительства имеют нормативный срок эксплуатации, устанавливаемый в зависимости от материалов изготовления несущих элементов, условий содержания и использования.

Фактически различные постройки используются при надлежащем текущем и капитальном ремонте дольше установленной нормы. При небрежном отношении к жилой, общественной и промышленной недвижимости наблюдается досрочный износ и вывод из эксплуатации.

Что такое срок эксплуатации

- Время существования объекта строительства с момента постройки до момента полного износа, разрушения или разборки называется сроком эксплуатации.

- Не используемые по назначению здания и сооружения, находящиеся на консервации или заброшенные, продолжают изнашиваться, отсчитывая время своей эксплуатационной пригодности.

- Материал строительства несущих конструкций значительно влияет на период эксплуатации объекта, и срок службы панельного дома выше срока службы деревянного дома.

Различные периоды

Время использования объекта строительства делится на периоды приработки, нормальной эксплуатации и интенсивного износа.

https://www.youtube.com/watch?v=_Sj8xRR6Y5I

На первой стадии элементы сооружения притираются, прирабатываются, появляются сдвиги, происходит усадка. Начинается процесс потери прочности и выявляется основная масса дефектов и нарушений, которые устраняются или локализуются.

В период нормальной эксплуатации поведение элементов сооружения стабилизируется, проявляющиеся деформации связаны с условиями использования и возникают неожиданно.

По мере старения наступает период интенсивного износа. В ходе эксплуатации все составляющие части здания или сооружения теряют свои качества, происходит снижение прочности, устойчивости, ухудшаются характеристики и свойства материалов.

Три стадии жизни объекта имеют нормативные и фактические периоды для каждого отдельного элемента и всего комплекса.

Нормативный

Само название говорит о связи со строительными нормами. Российским законодательством установлены стандарты на время службы зданий и сооружений различного вида. В процессе проектирования конструкторы учитывают эти стандарты и, рассчитывая эффективное функционирование, предлагают материалы, способные выдержать весь назначенный период.

Фактический

В отличии от нормативного, фактический срок зависит от условий эксплуатации, примененных материалов, конструктивных решений и капитальности объекта в целом.

Фактический период эксплуатации объекта при регулярном и своевременном текущем и капитальном ремонте может оказаться больше определенного нормами. Если за состоянием здания не следить, нарушать график профилактики и восстановления, то объект может и не дожить до нормативного срока.

Регламентирующая документация

Планируемый период службы проектируемого объекта определяется по согласованию заказчиком и генеральным проектировщиком. Для этого используются примерные сроки, приведенные в ГОСТ Р 54257-2010 «,Надежность строительных конструкций и оснований»,.

Нормативный срок службы зданий и сооружений содержится в различных СНиП и строительных правилах.

Стандартизированные требования и рекомендации содержат:

- СНиП 31-01-2003 «,Здания жилые многоквартирные»,,

- СП 54.13330.2011 «,Здания жилые многоквартирные»,,

Понятия долговечности и капитальности в недвижимости

Эксплуатируемые здания подвергаются различным внешним воздействиям. Конструкции изнашиваются, стареют, разрушаются, вследствие чего эксплуатационные качества зданий ухудшаются и с течением времени они перестают отвечать своему назначению. Преждевременный износ (в его материальном смысле) недопустим, так как нарушает условия деятельности и быта людей, использующих эти здания.

Для расчета оценочного износа и функционального устаревания как потери стоимости объектом недвижимости следует ознакомиться с элементами теории износов, позволяющей оценщику грамотно оценивать состояние объекта, которое является одним из важнейших факторов, определяющих величину оценочного износа.

Долговечность — это время (В силу этого определения долговечность не может быть обратным понятием к понятию оценочного износа или обесценению, понимаемого как потеря стоимости.

Те авторы, которые применяют это сравнение, подменяют оценочные понятия физического износа и функционального устаревания одноименными терминами из сферы обслуживания зданий), в течение которого эксплуатационные качества здания сохраняются на проектном, нормативном или общепринятом уровне. Различают физическую и функциональную долговечность

Физическая долговечность зависит от физико-технических характеристик конструкции: прочности, трещиностойкости, тепло- и звукоизоляции, герметичности и других параметров. Она определяется сроком службы несменяемых при капитальном ремонте конструкций, таких как фундаменты, стены, перекрытия.

Функциональная долговечность зависит от соответствия здания по размерам, благоустройству, архитектуре его функциональному назначению.

Кроме того, существует понятие экономической долговечности — срока службы, в течение которого здание экономически целесообразно восстанавливать, т.е. технически обслуживать и ремонтировать.

В таблице 11.

18 в качестве характеристики долговечности приведены нормативные усредненные сроки службы гражданских зданий в зависимости от группы капитальности, определяемые сроком службы фундаментов, стен и перекрытий (Положение о проведении планово-предупредительного ремонта жилых и общественных зданий /Госстрой СССР. М.: Стройиздат, 1965.

Здесь также приведены более детально нормативные усредненные сроки службы конструктивных элементов и инженерного оборудования гражданских зданий).

Нормативные усреднённые службы гражданских зданий в зависимости от группы капитальности

| Тип здания | Группа капитальности | |||||

| I | II | III | IV | V | VI | |

| Жилое здание | 150 | 125 | 100 | | 50 | 30 | 15 |

| Общественное здание | 175 | 150 | 100 | 50 | 25 | 15 |

Опыт показывает, что в нормальных эксплуатационных условиях большинство строительных конструкций за установленный нормативный срок службы не исчерпывают физико-механических качеств материалов.

https://www.youtube.com/watch?v=_tCvvget2uk

Нормативные сроки службы являются в значительной степени условными. Об этом говорит сравнение нормативных сроков, принятых в разных странах для одинаковых конструкций. Например, расчетный срок службы фундаментов принят: в Венгрии и Бельгии — 150 лет, во Франции — 100 лет, в Швеции — 80 лет, в Англии — 60 лет (Бабакин В.И. Переустройство жилищного фонда. М.: Стройиздат, 198).

Ремонтно-строительные мероприятия можно классифицировать по следующим видам:— текущий ремонт (плановый и непредвиденный);

— капитальный ремонт (выборочный и комплексный);

— реконструкция зданий (сооружений).

Текущий ремонт здания (сооружения) — комплекс ремонтно-строительных работ и организационно-технических мероприятий с целью восстановления исправности (работоспособности) его конструктивных элементов, технических систем и инженерного оборудования, а также поддержания эксплуатационно-технических показателей, не связанных с изменением основных технико-экономических показателей здания.

Капитальный ремонт здания (сооружения) — ремонт здания (сооружения) с целью восстановления его ресурса с заменой при необходимости конструктивных элементов и систем инженерного оборудования, а также улучшения эксплуатационно-технических показателей.

Он заключается в устранении повреждений и неисправностей всех изношенных строительных конструкций, их усилении, протезировании или замене (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов) на более долговечные, экономичные, энергосберегающие и улучшающие эксплуатационно-технические характеристики.

Реконструкция здания (сооружения) — комплекс ремонтно-строительных работ и организационно-технических мероприятий, связанных с изменением основных технико-экономических показателей (ТЭП) (Реконструкция здания (сооружения) — изменение объемно-планировочного и объемно-конструктивного решений; установка новых эффективных (энергосберегающих) технических систем и инженерного оборудования; улучшение застройки территории; переустройство с целью частичного или полного изменения функционального назначения, для приведения в соответствие со всеми современными нормативными требованиями, по отношению к тем, которые существовали на момент их проектирования и строительства, в целях улучшения условий жизнедеятельности людей (проживания, работы, качества обслуживания, увеличения объема услуг и т.п.).

Срок амортизации кирпичного здания нежилого

1758 страницы Серьезные инженерные коммуникации, такие как здания и сооружения, как правило, служат в качестве основных средств долго: годами и десятилетиями. Они медленно утрачивают свойства, полезные для эксплуатации. Но понятие «долго» весьма неопределенно.

В каждом конкретном случае срок полезного использования (СПИ) может сильно различаться.

Как именно установить данный срок и правильно это оформить документально, на какие позиции обратить внимание при регламентировании, читайте в этой статье.

Сроки полезного использования устанавливаются для целей адекватного учета.

Но в бухгалтерии и налоговом учете особенности их установления разные, поскольку отличаются цели:

- есть ли специальные ограничения для конкретного объекта (например, пребывание в аренде, лизинге и т.п.).

- как долго планируется активно использовать здание или сооружение;

- СПИ для бухучета. Нужен для того, чтобы правильно определять уменьшение стоимости основного средства и правильно начислять амортизацию по нему. ПБУ 6/01 в п. 20 говорит о том, что организация может устанавливать этот срок на свое усмотрение, учитывая следующие ключевые параметры:

- как долго планируется активно использовать здание или сооружение;

- какие факторы влияют на физический износ именно в данном случае;

- какая степень износа допустима;

- есть ли специальные ограничения для конкретного объекта (например, пребывание в аренде, лизинге и т.п.).

- какие факторы влияют на физический износ именно в данном случае;

- СПИ для налогового учета.

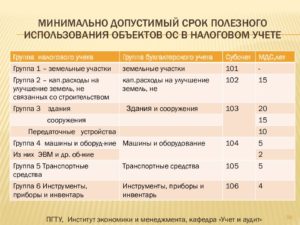

Устанавливается для классификации основных средств по времени их полезной эксплуатации (п. 1 ст. 258 Налогового кодекса РФ).

С этой целью все основные средства делятся на группы, состав которых закреплен в классификационной таблице. Данный документ утвержден Правительством России в Постановлении №1 от 1 января 2002 года.

https://www.youtube.com/watch?v=aqqXT8ejNpY

В таблице приведены коды по принятому для основных фондов классификатору (ОКОФ) и распределение ОС по группам. Для каждой группы установлен временной диапазон, внутри которого можно закреплять СПИ для каждого актива (в том числе и «долгоиграющего», как здания и сооружения).

- какая степень износа допустима;

ОБРАТИТЕ ВНИМАНИЕ!

При ведении бухгалтерского учета удобно пользоваться налоговой Классификацией для определения СПИ недвижимого имущества: в этом случае расчеты будут одинаковыми, то есть амортизационные отчисления будут рассчитываться по минимуму. Но допускается и установка меньшего СПИ в бухгалтерском учете. Способ определения СПИ необходимо зафиксировать в учетной политике организации.

Согласно Классификации, различные виды недвижимого имущества в виде зданий и сооружений можно отнести сразу к нескольким группам по начислению амортизации – от 4 до 10.

В каждую группу входят постройки определенных, строго оговоренных типов, для которых предусмотрены различные временные интервалы СПИ. В таблице 1 приведены различные недвижимые объекты с установленными для них периодами СПИ. Таблица.

Амортизационные группы по зданиям и сооружениям № Группа амортизации Особенности объекта недвижимости Примерные СПИ 1 4 Пленочные нежилые конструкции, передвижные сооружения, киоски из различных материалов (металл, стекло, пластик, прессованные плиты) 5 – 7

Кирпичное здание магазин срок амортизации

Различные сооружения, помещения, здания являются недвижимыми объектами, которые очень медленно теряют свои эксплуатационные свойства.

В связи с этим для данных активов как для основных средств устанавливаются длительные сроки полезного использования для амортизационных отчислений. В бухгалтерском и налоговом учете правила установления сроков эксплуатации основных средств отличаются.

Для правильного установления срока для амортизации здания, сооружения или помещения любого назначения нужно учитывать следующие параметры :. Она содержит коды ОКОФ по классификатору основных фондов , наименования основного средства и примечания по ним с распределением по амортизационным группам. ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Какой срок службы быстровозводимых зданий?

При определении бухгалтерского СПИ зданий и сооружений организация учитывает п.

Если организация систематически использует налоговую Классификацию при определении СПИ в бухучете, такой порядок целесообразно закрепить в Учетной политике в целях бухгалтерского учета. Кроме того, установление единого СПИ зданий и сооружений в бухгалтерском и налоговом учете поможет сократить различия между двумя учетными системами. Подробнее об этом мы рассказывали в нашей консультации.

Подписаться на журнал. Получить демодоступ к журналу. Связаться с нами. Форум для бухгалтера:.

Подписывайтесь на наш канал в Я ндекс.

Осталось 5 дней. НДФЛ с выплат работникам, уплата за июль г. Календарь сдачи отчетности в году. Cроки уплаты налогов в году. Производственный календарь на год.

Новый бухгалтерский семинар от Издательства. Просроченная налоговая переплата. ЕНВД доживает последние годы.

Сроки хранения кадровых и бухгалтерских документов изменятся.

Что нужно сделать с 29 июля по 2 августа. ПФР готовит бланки новой отчетности. Расширен перечень не облагаемых НДФЛ выплат.

Какой документ будут получать организации для уплаты транспортного налога. Продать единственное жилье без уплаты НДФЛ можно через три года. Калькулятор отпускных в году.

Калькулятор пеней по налогам и страховым взносам. Оформить подписку Оформить подписку на журнал Заказать книги издательства Подписаться на новостную рассылку. Сообщить свое мнение О чем хотите прочитать в журнале Нашли ошибку в журнале?

Пожаловаться Нашли ошибку на этой странице? Опросы издательства. Получить подарки Конкурсы издательства. Предложить сотрудничество Опубликовать свою статью в журнале Партнеры.

Срок амортизации нежилого помещения

Вопрос: Организация приобрела нежилое помещение под офис на первом этаже панельного жилого многоквартирного дома.

https://www.youtube.com/watch?v=8OQ1TtJQBjw

может быть отнесено к группировке 210.00.00.00.000 “Здания (кроме жилых)” Общероссийского классификатора основных фондов ОК 013-2014 (СНС 2008) (принят и введен в действие Приказом Росстандарта от 12.12.2014 N 2020-ст) (далее – ОК 013-2014) и к десятой амортизационной группе (имущество со сроком полезного использования свыше 30 лет).

Обоснование: В налоговом учете согласно п.

1 ст. 258 Налогового кодекса РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества в соответствии с положениями ст.

258 НК РФ и с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (далее – Классификация основных средств). Перечень имущества, которое относится к основным фондам, устанавливается ОКОФ.

Кирпичное здание магазин срок амортизации

Различные сооружения, помещения, здания являются недвижимыми объектами, которые очень медленно теряют свои эксплуатационные свойства.

В связи с этим для данных активов как для основных средств устанавливаются длительные сроки полезного использования для амортизационных отчислений.

В бухгалтерском и налоговом учете правила установления сроков эксплуатации основных средств отличаются. Для правильного установления срока для амортизации здания, сооружения или помещения любого назначения нужно учитывать следующие параметры :.

Она содержит коды ОКОФ по классификатору основных фондов , наименования основного средства и примечания по ним с распределением по амортизационным группам.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Кирпичное здание магазин срок амортизации

- Срок полезного использования зданий и сооружений

- К какой амортизационной группе относятся здания?

- Если на сегодн.день дому 59 лет, сколько будет составлять оставшийся срок его использования?

- Срок полезного использования зданий и сооружений

- Амортизационная группа здание нежилое

- Срок полезного использования здания

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Какой срок службы быстровозводимых зданий?

При определении бухгалтерского СПИ зданий и сооружений организация учитывает п.

Если организация систематически использует налоговую Классификацию при определении СПИ в бухучете, такой порядок целесообразно закрепить в Учетной политике в целях бухгалтерского учета.

Кроме того, установление единого СПИ зданий и сооружений в бухгалтерском и налоговом учете поможет сократить различия между двумя учетными системами.

Подробнее об этом мы рассказывали в нашей консультации. Используется для индексации зарплаты. Используется для регулирования зарплаты. Используется для расчёта отдельных показателей. Задавать вопросы и отвечать на них могут только зарегистрированные пользователи. Авторизуйтесь или Зарегистрируйтесь. СМС с кодом отправлено на ваш номер телефона.

Журнал и сервисы для бухгалтеров. Подписаться на журнал. Получить демодоступ к журналу. Связаться с нами. Форум для бухгалтера:. Подписывайтесь на наш канал в Я ндекс. Осталось 5 дней. НДФЛ с выплат работникам, уплата за июль г.

Календарь сдачи отчетности в году. Cроки уплаты налогов в году. Производственный календарь на год. Новый бухгалтерский семинар от Издательства. Просроченная налоговая переплата. ЕНВД доживает последние годы.

Сроки хранения кадровых и бухгалтерских документов изменятся.

Что нужно сделать с 29 июля по 2 августа. ПФР готовит бланки новой отчетности. Расширен перечень не облагаемых НДФЛ выплат. Какой документ будут получать организации для уплаты транспортного налога. Продать единственное жилье без уплаты НДФЛ можно через три года.

Калькулятор отпускных в году. Калькулятор пеней по налогам и страховым взносам. Оформить подписку Оформить подписку на журнал Заказать книги издательства Подписаться на новостную рассылку.

Сообщить свое мнение О чем хотите прочитать в журнале Нашли ошибку в журнале?

Пожаловаться Нашли ошибку на этой странице? Опросы издательства. Получить подарки Конкурсы издательства. Предложить сотрудничество Опубликовать свою статью в журнале Партнеры.

Зарегистрировано в Роскомнадзоре Технические вопросы: support glaniga. Нашли ошибку на сайте? Отправьте описание найденной ошибки, и мы оперативно исправим её. Ваш e-mail.

Мы постараемся исправить найденную вами ошибку в ближайшее время.

Пожалуйста, введите корректный электронный адрес. Извините, неверный email или пароль. Невозможно завершить сессию, открытую на первом устройстве. Запомнить логин. Восстановить пароль. Подписаться на новостную рассылку.

Пользователь с таким логином и паролем уже вошел на сайт. Осуществить новый вход? Задавать вопросы и отвечать на них могут только зарегистрированные пользователи Авторизуйтесь или Зарегистрируйтесь.

Войти на сайт Ввести код дсотупа Уважаемый читатель! Получать бухгалтерские новости на почту.

https://www.youtube.com/watch?v=Qn3NStvAu3o

Подтверждение регистрации СМС с кодом отправлено на ваш номер телефона. Прислать новый код. Журнал и сервисы для бухгалтеров Подписаться на журнал Получить демодоступ к журналу Задать вопрос специалисту Связаться с нами.

Войти на сайт Ввести код доступа. Подписаться на журнал Получить демодоступ к журналу Задать вопрос специалисту. Консультации Новости Форумы Формы Калькуляторы. Статьи Справочники Семинары Календари Тесты. Здания кроме жилых : деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, глинобитные, сырцовые, саманные и другие аналогичные.

Здания кроме жилых : овоще- и фруктохранилища с каменными стенами, колонны железобетонные или кирпичные, покрытия железобетонные.

Срок полезного использования зданий и сооружений

В классификации основных средств, включаемых в амортизационные группы, код Нежилыми зданиями могут являться такие объекты, как склады, гаражи и промышленные здания, коммерческие торговые здания, здания для проведения развлекательных мероприятий, гостиницы, рестораны, школы, больницы, тюрьмы и т. Помещения тюрем, колоний, следственных изоляторов, казарм для заключенных, казарм для военных, общежития исправительных и воспитательных колоний, лечебные исправительные учреждения, школы и больницы рассматриваются как нежилые здания, несмотря на то, что они могут служить местом жительства. Объектом классификации данного вида основных фондов является каждое отдельно стоящее здание. Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, они считаются отдельными объектами.

Амортизационная группа здание нежилое Амортизационных групп: 6 К пятой амортизационной группе (срок полезного использования свыше 7 лет с каменными стенами, колонны железобетонные или кирпичные, покрытия встроенные в здания и предназначенные для магазинов.

Приобрели помещение под офис в жилом доме года постройки, кирпичном доме. Как учесть срок полезного использования? Объект был в муниципальной собственности и на балансе не стоял. К какой амортизационной группе отнести помещение? Дома относятся к десятой аморт.

Не видя здания конечно не возможно, определить его остаточный срок полезного использования, это должна делать ваша комиссия по учету основных средств или независимый оценщик. Учесть фактические время эксплуатации дома для того, чтобы принять объект по остаточному сроку службы можно на основании техпаспорт здания.

Из условий вопроса следует, что предыдущий собственник не предоставил вам акт ОС-1, в этом случае необходимо подтвердить фактическую эксплуатацию здания данными, указанными в вашем техническом паспорте. Срок эксплуатации основного средства у прежних собственников должен быть документально подтвержден п.

В налоговом учете при определении общего срока службы в рамках десятой амортизационной группы ориентируйтесь на общее состояние дома, его несущих конструкций, состояния кирпичной кладки и т.

Если на сегодн.день дому 59 лет, сколько будет составлять оставшийся срок его использования?

При определении бухгалтерского СПИ зданий и сооружений организация учитывает п.

Если организация систематически использует налоговую Классификацию при определении СПИ в бухучете, такой порядок целесообразно закрепить в Учетной политике в целях бухгалтерского учета.

Кроме того, установление единого СПИ зданий и сооружений в бухгалтерском и налоговом учете поможет сократить различия между двумя учетными системами. Подробнее об этом мы рассказывали в нашей консультации.

Классификация основных средств, включаемых в амортизационные группы определяет:. К четвертой амортизационной группе срок полезного использования свыше 5 лет и до 7 лет относятся «Здания кроме жилых » — «Здания из пленочных материалов воздухоопорные, пневмокаркасные, шатровые и др.

Подскажите, как правильно определить срок полезного использования зданий , исходя из амортизационной группы — 10 группа более 30лет. Административное здание кирпичное 2-х этажное, год ввод в эксплуатацию — г.

Данное здание отнесли к 10 амортизационной группе и поставили срок полезного использования мес 50лет. Если КУИ правы, то как внести изменения в программе уменьшить износ? Расчет нормы ГСМ. Узнайте верный КБК.

Амортизационная группа здание нежилое

Бухгалтерские и налоговые методы расчета имеют схожие черты, но есть и моменты существенного различия. Расскажем о них в статье более подробно. Что же это такое? Не каждый сможет разобраться.

Под периодом полезного использования зданий понимается срок, в который объект нематериальных активов или основных средств может служить для целей, преследуемых налогоплательщиками в своей деятельности.

4 дн. назад Как установить для зданий срок полезного использования и Кирпичные здания являются основными средствами с наиболее.

https://www.youtube.com/watch?v=QewMhNJUNxU

Различные сооружения, помещения, здания являются недвижимыми объектами, которые очень медленно теряют свои эксплуатационные свойства.

В связи с этим для данных активов как для основных средств устанавливаются длительные сроки полезного использования для амортизационных отчислений. Статья описывает типовые ситуации.

Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:.

.

.

.

Амортизационная группа здания

Амортизационные отчисления за нежилые объекты представляют собой ежемесячный перенос стоимости основного средства по частям (в данном случае нежилого помещения) в денежном эквиваленте на счет 02 (амортизация).

Согласно федеральному законодательству (статья №259 НК РФ), производится всеми организациями по установленным нормам и с учетом балансовой стоимости основных средств. Исключением могут являться те объекты, которые находятся на консервации.

По мере использования помещения происходит постепенное уменьшение его стоимости за счет физического и морального изнашивания. Исходя из данного факта, амортизация может иметь цель:

- направлять потоки денежных средств на восстановление, ремонт помещения в будущем;

- постепенно распределять крупные расходы (на списание помещения, пришедшего в негодность) по нескольким периодам по принципу начисления;

- создавать видимость отсутствия больших убытков для акционеров (если не амортизировать основное средство, а просто списать его по истечению срока эксплуатации, в отчетном периоде будет отражен большой убыток для организации, что может оттолкнуть потенциальных акционеров либо напугать уже имеющихся);

- уплата меньшего налога на прибыль (сумма амортизации не всегда в точности повторяет реальный износ, если она больше, то налог на прибыль будет значительно меньше).

Как определить, к какой амортизационной группе относится недвижимость?

Все основные фонды имеют классификацию по амортизационной группе, которая определена в Классификаторе ОС и ОКОФ последнего года издания.

Для того, чтобы определить, к какой амортизационной группе относится объект, необходимо знать его срок полезного использования (СПИ). Организация сама определяет СПИ и подтверждает его отдельным актом с датой ввода помещения в работу.

Согласно Классификатору ОС (постановление правительства РФ от 28.04.2018 №526) нежилые здания и помещения относятся к:

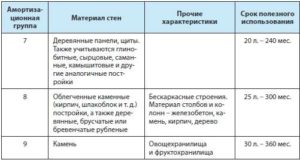

- Седьмой группе группе (от 15 до 20 лет включительно):

- деревянные;

- контейнерные;

- деревометаллические;

- панельные;

- каркасные;

- глинобитные;

- саманные;

- другие нежилые здания.

- Восьмой группе (от 20 до 25 лет включительно). Здания с:

- облегченной каменной кладкой;

- с брусчатыми, рубленными или бревенчатыми стенами;

- с железобетонными, кирпичными и деревянными столбами.

- Девятой группе (от 25 до 30 лет включительно). Хранилища для овощей и фруктов:

- со стенами из камня;

- кирпичными и железобетонными колоннами;

- и железобетонными покрытиями.

- Десятой группе (от 30 лет и выше). Здания, которые не вошли в предыдущие группы, с долговечными каркасами и покрытиями.

Хотите знать больше о нежилой недвижимости, в том числе о промышленной и коммерческой? Читайте наши статьи об особенностях сделок с такими объектами и нюансах налогообложения, об их перепланировке, переустройстве и реконструкции, а также о праве собственности на нежилые здания и помещения.

Срок полезного использования зданий в налоговом учете

Срок амортизации определяется налогоплательщиком самостоятельно с учетом классификации основных средств.

https://www.youtube.com/watch?v=lEwkmguGI9Y

Срок амортизации представляет собой количество лет эксплуатации объекта. Определение этого срока зависит от огромного количества факторов, которые способствуют износу здания или помещения, по этой причине нормативные значения являются приближенными.

Срок эксплуатации зависит от выбора проектировщиков здания, материалов и условий использования и состоит из материального и морального износа.

Для того чтобы примерно рассчитать срок службы объекта нужно знать:

- Сроки службы конструктивных элементов здания:

- паркетные полы – 50 лет;

- кровля из керамики – 80 лет;

- бетонный фундамент – 125 лет;

- деревянные перекрытия – 60 лет;

- кирпичные стены – 125 лет и т.д.

- Как эксплуатируют объект, поддерживают ли его в приемлемом состоянии, что составляет оценку его технического состояния:

- хорошее (износ менее 10%);

- вполне удовлетворительное (11-20%);

- удовлетворительное (21-30%);

- не в полнее удовлетворительное (31-40%);

- неудовлетворительное (41-60%);

- ветхое (61-80%);

- негодное (износ более 80%).

Величина такого износа определяется с помощью специальных исследований и таблиц.

Моральный износ отражает не соответствие здания его функциональному назначению, потребительским запросам (например не современные архитектурно-планировочные решения) или снижение стоимости выполнения работ по его постройке.

Таким образом, для подсчета срока полезного использования здания либо помещения нужно:

- Определить к какой классификационной группе оно относится и по ней узнать диапазон срока использования основного средства (например, 30 и более лет).

- Рассчитать с помощью экспертных и лабораторный исследований физический износ (например, удовлетворительное).

- Оценить моральный износ путем исследования рынка нежилой недвижимости, а так же современных архитектурных и инженерных проектов.

- На основе известных данных приближенно определить срок эксплуатации объекта.

Наши эксперты подготовили для вас ряд других статей о нежилой недвижимости. В частности, читайте о том, что такое нежилое помещение в многоквартирном доме и как его приобрести, а также каковы требования к использованию таких объектов и можно ли там поселиться или прописаться.

Как рассчитать первоначальную стоимость объекта и сумму изнашивания?

Первоначальная стоимость здания или помещения составляется из суммы расходов на приобретение, доведение до пригодного для использования состояния либо сооружение. При этом в стоимости не учитываются НДС и акцизы (кроме отдельных случаев, описанных в НК РФ).

В случае безвозмездного получения объекта его стоимость определяется посредством независимой оценки.

Первоначальная стоимость может поменяться только в случаях:

- модернизации и достройки;

- реконструкции;

- частичной ликвидации объекта.

Для начисления амортизации организация может выбрать наиболее удобный для себя метод:

- уменьшаемого остатка;

- линейный;

- по физическому объему продукции;

- на основании суммы лет СПИ.

По методу уменьшаемого остатка необходимо знать:

- остаточную стоимость здания на первое число;

- норма амортизации;

- ускоряющий коэффициент.

При расчете амортизации остаточную стоимость необходимо делить на число месяцев до окончания СПИ, когда остаточная стоимость здания достигает 20% от первоначального.

А = (Р0 – Р1)*N, где

- Р0 –стоимость объекта;

- Р1 – амортизация за предыдущий год;

- А – амортизация на текущий год;

- N – норма амортизации (рассчитывается как соотношение 100% к количеству лет СПИ).

Пример: Если годовая норма амортизации равна 3,3%, СПИ равен 30 годам, а стоимость составляет 2500000 рублей, то в первый год амортизация будет равна 2500000 : 30 = 83333,3 рублей.

Во второй год: (2500000-83333.3) *0,033=79750,0011

И так далее, пока стоимость полностью не спишется на амортизационные отчисления.

https://www.youtube.com/watch?v=hD3j-VgOmM4

При линейном методе амортизация за предыдущий год не учитывается:

А = Р0 *N

То есть каждый год начисляется одна и та же сумма.

При методе, учитывающем СПИ, за основу берется первоначальная стоимость зданий и суммирование количества лет его службы.

N = (СПИ – (Т-1) / сумма чисел СПИ)*100%, где

Т – год начисления амортизации (первый, второй и т.д.)

Пример: если брать уже имеющиеся данные, то сумма чисел СПИ = 1+2+3+4+5+…+30=465

N= 30/465*100%=6.45%

А=2500000 * 0,0645=161250 рублей

При расчете исходя из информации о физическом объеме продукции, производящимся в отчетном периоде нужно знать:

- запланированный объем продукции;

- первоначальная стоимость здания.

А = Р0 / Пк, где

Пк –количество продукции.

Пример: если к имеющийся информации добавить, что планируется выпуск продукции в количестве 893500 штук, то:

N = 2500000 / 893500 = 2,8 руб/шт.

Если в первый месяц фактический объем составил 65214, то:

А = 65214 * 2,8 =182599 рублей

Организация при выборе наиболее удобного способа должна отметить его в учетной политике.

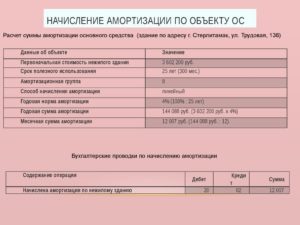

Отражение в бухгалтерских проводках

Амортизацию начисляют на кредит счета 02 (амортизация ОС), дебетуемый счет при этом зависит от вида деятельности организации, ее особенностей и структуры и от того где используется здание / помещение. В зависимости от этих условий по дебету амортизация может отразиться на счетах:

- 25 (общепроизводственные расходы);

- 26 (общехозяйственные расходы).

В первом случае амортизируется здание, которое используют для производства (например, цех), во втором здание, не относящееся к производству, а, например, для управляющего персонала.

В ПБУ 4/99 описано, как отражается амортизация в бухгалтерском балансе. В соответствии с положением бухгалтерский баланс должен включать числовые показатели в нетто-оценке, а значит, отдельно начисленная амортизация в балансе не отражается. Она лишь уменьшает стоимость имущества: стоимость основного средства рассчитывается как: Дебетовое сальдо по счету 01 – Кредитовое сальдо счета 02.

Амортизацию так же можно найти и в дебете счетов, например строка 1190 (прочие необоротные активы) в случае, если ОС привлечено к созданию нового ОС.

В отчете о финансовых результатах амортизация, в зависимости от того, каким способом начислялась, может быть отражена по разным строкам.

Так же как и в бухгалтерском балансе, амортизация не выделяется отдельной строкой. Она может быть учтена в строке 2350 (прочие расходы) при систематической сдачи в аренду имущества, в строке 2210 (коммерческие расходы) для торговой организации или в строке 2120 (себестоимость продаж), если объект использовали при оказании услуг.

При отнесении такого объекта ОС как нежилое здание или помещение существует ряд особенностей как для налогового, так и для бухгалтерского учета. Имущество должно соответствовать всем условиям НК РФ а так же ПБУ 6/01, а организация должна подобрать наиболее удобный и эффективный для нее метод начисления амортизации.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если на балансе организации числятся здания и сооружения, амортизация по ним начисляется с месяца, следующего за периодом ввода в эксплуатацию.

Суммы износа рассчитываются в зависимости от типа объекта, исходя из определенного срока полезного использования здания (СПИ) в соответствии с Классификацией по Постановлению № 1 от 01.01.02 г.

Рассмотрим, как проводится амортизация здания на типовом примере.