Отчет о движении денежных средств

15 октября 2019 Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Отчет о движении денежных средств (форма 4) сдается один раз в год в составе годовой бухотчетности. В нем показаны все поступления и все платежи, а также остатки денег на начало и конец периода. Представлять отчет нужно всем организациям, кроме тех, кто вправе вести упрощенный учет.

Отчет о движении денежных средств (ОДДС) входит в состав бухгалтерской отчетности. Сдавать его нужно по итогам года. Отказаться от него вправе организации, которые представляют упрощенную бухотчетность:

- субъекты малого предпринимательства;

- некоммерческие организации;

- участники проекта «Сколково».

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

ОДДС — это, по сути, пояснения к строке 1250 «Денежные средства и денежные эквиваленты» баланса. Он раскрывает информацию о платежах и поступлениях денег и денежных эквивалентов (например, банковских депозитов до востребования или векселей со сроком погашения до трех месяцев), а также об остатках денег на начало и конец периода.

ВНИМАНИЕ. При составлении ОДДС не учитываются денежные потоки, изменяющие состав, но не общую сумму денежных средств. Это получение наличных с банковского счета, перевод с одного счета на другой и проч.

- Структура и содержание отчета о движении денежных средств

- Правила и требования заполнения отчета о движении денежных средств

- Пример и порядок заполнения ОДДС

- Денежные потоки от текущих операций

- Денежные потоки от инвестиционных операций

- Денежные потоки от финансовых операций

- Итоговые показатели

- Как заполнять отчет о движении денежных средств

- Налоговая декларация по доходу – основы

- Кому заполнять

- Когда сдавать

- Инструкция по заполнению – как заполнить отчет

- Раздел о настоящих транзакциях

- Раздел об инвестиционных транзакциях

- Раздел о потоках от финансовых операциях

- Пример заполнения

- Форма по ОКУД 0710004 скачать

- Отчет о движении денежных средств: порядок заполнения

- Характеристика отчета

- Какую информацию можно получить из отчета?

- Правила по заполнению отчета

- Составление документа

- Заполнение строк отчета

- Проверка правильности заполнения отчета

- Анализ отчетности

- Отчет о движении денежных средств: пример

- Отчет о движении денежных средств за 2015 год: как сформировать

- Заполнение отчета о движении денежных средств

- Строка «Поступления всего» (4110)

- Строка «Поступления от продажи продукции» (4111)

- Строка «Прочие поступления» (4119)

- Строка «Платежи всего» (4120)

- Строка «Поставщикам за сырье, материалы, работы, услуги» (4121)

- Строка «В связи с оплатой труда работников» (4122)

- Раздел «Денежные потоки от инвестиционных операций»

- Строка «Платежи всего» (4220)

- Строка «Сальдо денежных потоков от инвестиционных операций» (4200)

- Раздел «Денежные потоки от финансовых операций»

- Строка «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» (4450)

- Строка «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» (4500)

- Строка «Величина влияния изменений курса иностранной валюты по отношению к рублю» (4490)

- Заполнение отчета о движении денежных средств 2020

- Как заполнять отчет о движении денежных средств: построчный пример

- Отчет о движении денежных средств: как составить в 2020 году

- Форма 4 «Отчет о движении денежных средств» новый порядок заполнения (ПБУ 23/2011)

Структура и содержание отчета о движении денежных средств

Бланк отчета утвержден приказом Минфина от 02.07.10 № 66н. Правила составления установлены ПБУ 23/2011 «Отчет о движении денежных средств».

В отчете три раздела.

В первом отражаются денежные потоки от текущих операций. Это выручка и платежи по обычной деятельности организации. По результатам таких операций, как правило, формируется прибыль (убыток) от продаж.

Во втором отражаются денежные потоки от инвестиционных операций. К ним относится покупка и продажа транспортных средств, оборудования и проч. Еще один пример — финансовые вложения, кроме покупки денежных эквивалентов и вложений, предназначенных для перепродажи в краткосрочной перспективе.

В третьем разделе показываются потоки от финансовых операций. Это вклады учредителей, поступления от выпуска акций, банковские кредиты и проч.

Проверить финансовое состояние своей организации и ее контрагентов

Правила и требования заполнения отчета о движении денежных средств

- Поступления от продажи товаров, основных средств и прочего показывают без НДС. Платежи поставщикам и подрядчикам тоже отражают без НДС.

- НДС и акцизы указывают отдельно, в свернутом виде, в составе денежных потоков от текущих операций.

Берется весь НДС (акцизы), предъявленный покупателям, и сравнивается с суммой всего входного НДС (акцизов). Если предъявленный налог больше входного, разницу показывают по строке 4119 «Прочие поступления». Если меньше, то по строке 4129 «Прочие платежи».

- Выданную зарплату (включая НДФЛ) и заплаченные страховые взносы отражают по строке 4122 «В связи с оплатой труда работников».

- Налог на прибыль показывают отдельно по строке 4124 «Налог на прибыль организаций».

Остальные налоги (кроме НДС, акцизов и НДФЛ) суммируют и отражают по специально введенной для этого строке — например, 4125 «Иные налоги и сборы».

Вести учет, готовить и сдавать отчетность по налогу на прибыль и НДС

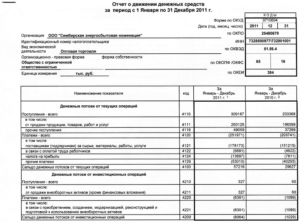

Пример и порядок заполнения ОДДС

По состоянию на 31 декабря предшествующего года у ООО «Русалка» значились остатки: по счету 50 «Касса» — 10 000 руб., по счету 51 «Расчетные счета» — 50 000 руб.

Денежные потоки от текущих операций

В отчетном году на счет «Русалки» поступила выручка от продажи товаров на сумму 1 200 000 руб.(в т. ч. НДС 20% — 200 000 руб.). Компания перечислила поставщикам 840 000 руб. (в т. ч. НДС 20% — 140 000 руб.), сделала платежи в связи с заработной платой работников на сумму 250 000 руб. и перевела 98 000 руб. налогов (в т. ч. налог на прибыль —50 000 руб.).

В строках ОДДС отражено:

- 4110 «Поступления — всего» 1 060 тыс. руб.(1 000 + 60)

в том числе:

- 4111 «От продажи продукции, товаров, работ и услуг» 1 000 тыс. руб.(1 200 — 200)

- 4119 «Прочие поступления» 60 тыс. руб. (200 — 140)

- 4120 «Платежи — всего» 1 048 тыс. руб.(700 + 250 + 50 + 48)

в том числе:

- 4121 «Поставщикам (подрядчикам) за сырье, материалы, работы услуги» 700 тыс. руб.(840 — 140)

- 4122 «В связи с оплатой труда работников» 250 тыс. руб.

- 4124 «Налог на прибыль организаций» 50 тыс. руб.

- 4125 «Иные налоги и сборы» 48 тыс. руб.(98 — 50)

- 4100 «Сальдо денежных потоков от текущих операций» 12 тыс. руб.(1060 — 1048)

Заполнить и сдать баланс по актуальной форме в ИФНС и Росстат Сдать бесплатно

Денежные потоки от инвестиционных операций

«Русалка» продала акции, выпущенные другой организацией, на сумму 500 000 руб. и выдала долгосрочный заем сторонней компании в размере 300 000 руб.

https://www.youtube.com/watch?v=s4IvoIxIco0

В строках ОДДС отражено:

- 4210 «Поступления — всего» 500 тыс. руб.

в том числе:

- 4212 «От продажи акций других организаций (долей участия)» 500 тыс. руб.

- 4220 «Платежи — всего» 300 тыс. руб.

в том числе:

- 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» 300 тыс. руб.

- 4200 «Сальдо денежных потоков от инвестиционных операций» 200 тыс. руб.(500 — 300)

Денежные потоки от финансовых операций

«Русалка» взяла в банке кредит на сумму 400 000 руб. и вернула его часть в размере 150 000 руб.

https://www.youtube.com/watch?v=s4IvoIxIco0

В строках ОДДС отражено:

- 4310 «Поступления — всего» 400 тыс. руб.

в том числе:

- 4311 «Получение кредитов и займов» 400 тыс. руб.

- 4320 «Платежи — всего» 150 тыс. руб.

в том числе:

- 4323 «В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» 150 тыс. руб.

- 4300 «Сальдо денежных потоков от финансовых операций» 250 тыс. руб.(400 — 150)

Итоговые показатели

- 4400 «Сальдо денежных потоков за отчетный период» 462 тыс. руб.(12+200+250)

- 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» 60 тыс. руб.(10 + 50)

- 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» 522 тыс. руб. (462 + 60)

ВАЖНО. У формы отчета о движении денежных средств меняется код ОКУД. Прежнее значение — 0710004, новое — 0710005.

Изменения внесены приказом Минфина от 19.04.19 № 61н, применяются с отчетности за 2019 год.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно Обсудить на форуме В закладкиРаспечатать 7 446

7 446

Обсудить на форуме В закладкиРаспечатать 7 446

Как заполнять отчет о движении денежных средств

Предоставление отчета о транзакциях является обязанностью каждой компании, что зарегистрирована на территории РФ. Она позволяет надзорным органам оценит законность и правильность ведомостей. Отчет о движении денежных средств: как заполнять, рассмотрим пример построчно и проанализируем ряд нюансов, связанных с этим.

Налоговая декларация по доходу – основы

Первое, что нужно определить при рассмотрении налоговой декларации и отчета о движении финансов внутри фирмы, – нормативно-правовые акты, что их регулируют.

Итак, в качестве основного документа выступает ФЗ №-402 «О бухгалтерском учете». В 21 законе прописаны документы, которые отвечают за регулирование этого учета.

В их число входит: стандарты – отраслевые и федеральные, изданные ЦБ РФ акты, а также рекомендации по составлению и дальнейшему ведению отчетности.

Примечание. Указ министерства финансов №83 подготовлен проект разработки обособленных федеральных стандартов. Они призваны упразднить существующие в ФЗ №-402, а также утвержденные министерством финансов, рекомендации.

В сложившейся же ситуации все компании вынуждены использовать те правила, что были установлены министерством финансов до вступления основного федерального закона в действие – то есть до 2011 года.

Эти стандарты применяются по сей день и ни в коей мере не противоречат тем, что закреплены в ФЗ №-402 – данная информация подтверждена министерством финансов № ПЗ-10/2012. Следовательно: федеральным стандартом на данный момент являются те правила, что установлены постановлением министерства финансов.

же бухгалтерского отчета по доходу, в соответствии с отвечающим за нормативность заполнения ведомостей ФЗ №-402, включает в себя:

- бухгалтерский баланс – ОКУД 0710001;

- итоговые результаты – 071002;

- приложения: результаты правок и редакций отчета – 0710003, отчет о движении транзакций – 0710004 и т. д.

Это все, что касается нормативно-правовых актов, регулирующих отчетность. Теперь же стоит рассмотреть основные аспекты отчета и ряд нюансов.

Во-первых, отчет, предоставляющий информацию о движении средств, является обобщением всех финансовых данных и их эквивалентах.

В нем содержатся сведения о финансовых вложениях, что: предварительно обращены в конкретную сумму; подвергаются незначительному риску в случаях, когда изменяется их стоимость.

Помимо, он должен быть заполнен по итогам года, что, как следствие, не вносит его в промежуточную финансовую отчетность.

Во-вторых, отчет должен быть составлен в соответствии с формой ОКУД 0710004 – она утверждена положением №-66. Он же, в свою очередь, основан на приказе минфина №11 и основным положением об учете «Отчет о движении денежных средств».

Этот документ призван раскрыть полные сведения о потоках организации и остатках финансов средств, а также их эквивалентов в период начала и окончания отчетных периодов.

Что касательно потоков как таковых, то под ними подразумевается те затраты фирмы и те платежи, что в нее поступают.

В качестве исключения выступают только те, что-либо изменяют финансовые средства, либо являются их эквивалентами, не изменяющих изначальный объем средств.

https://www.youtube.com/watch?v=tWoo-9bu4GA

Отдельно отметить стоит текущие операции, так как в них выделяются те потоки по вложениям, которые приобретены с целью перепродажи. Она зачастую производится в течение трех месяцев — краткосрочная перспектива. Если же брать более продолжительный срок, то такие финансы выделены в потоках инвестиционной деятельности: в их роли могут выступать акции или иные ценные бумаги.

Кому заполнять

Обязанность сдачи данной отчетности лежит на всех коммерческих организациях. В качестве исключений можно привести только те фирмы, что перешли на упрощенные способы налогообложения. К исключениям также относятся и те, что только имеют право на них перейти, но еще этого не сделали.

Непосредственным же заполнением документа занимается либо бухгалтерский отдел компании, либо ее непосредственное руководство.

Когда сдавать

Теперь что касается того, когда должна быть сдана отчетность. Несмотря на то, что вести ее обязана каждая коммерческая фирма в РФ, помимо исключений, право на предоставление остается всегда – об этом далее.

Время сдачи отчета – конец отчетного периода. Предположим следующее: в 2020 году будет заполнена отчетность за 2019, в которой будет указана все требуемая законодательством информация. Сама сдача такого отчета производится в ИФНС.

Однако существуют также иные случаи, когда может пригодиться отчет. Так, инвестор имеет право запросить финансовую отчетность, где будет указано движения всех финансовых средств. В иных случаях, эта информация также может пригодиться контрольным органам по типу: кредитных организаций, компаний по ведению статистики на территории РФ, налоговых служб или учредительного совета.

Инструкция по заполнению – как заполнить отчет

Итак, рассмотрим инструкцию по заполнению этого отчета. В нем будет записана информация о движении всех финансов, не затрагивая при этом информацию прошлогоднего отчетного периода.

Финансы ООО «Капсула» на конец 2019 года составляют:

- счет 50 «Касса» – 5000 рублей

- счет 51 «Расчетный счет» – 400000 рублей.

Это значит, что сумма этих средств — 405000 — вносится в раздел, отвечающий за остатки — 4450 руб.

Раздел о настоящих транзакциях

Если смотреть на полный объем выручки, которая поступила в организацию за 2019 год, от она равна 5500000 руб. с учетом НДС 18% – 6490000 руб. Учитывать нужно также авансовые платежи, размер которых составил 210000 руб., включая НДС – 247800 руб.

Это значит, что в строке 4111 должна быть указана сумма – 5710000, что рассчитана по формуле:

(6490000 – 990000) + (247800 – 37800)

Следуя из информации приказа бух. учета №16 и письма министерства финансов, в строке 4111 указывается сумма без учета НДС. Касательно данных «свернутых», что представляют собой финансовые потоки от настоящих операций, нужно указать в 4129 или 4119 строке о прочих платежах и поступлениях соответственно.

Строка 4121, в которой указываются суммы поставщикам и подрядчикам, также указывается сумма без НДС. Допустим: за год ООО «Капсула» потратила порядка 3894000 руб., исключая НДС – 594000. Значит будет указана сумма в размере 3300000 руб.

В случае же заполнения строки 4122, которая отвечает за заработную плату сотрудников, указание НДФЛ и всей информации о начисленных взносов – обязательно. Так, если сумма составила 840000 рублей, то именно она и указывается. Это производится в соответствии с письмом министерства финансов.

Объем выплат по налоговым платежам составил порядка 200000 рублей. Эта сумма поделена на 2 части: 130000 — на прибыль, а 70000 – иные сборы. Следовательно, первая часть – прибыль – указывается в строке 4124, а вторая – иные сборы 4125.

НДС же должен быть вписан в строку 4119 – он представляет собой суммы с остальных статей отчета и именно поэтому указывается отдельно. Это производится в соответствии с указом министерства финансов.

Если была совершена финансовая помощь сотрудникам или иным организациям, то все траты должны быть вписаны в строку 4129.

Строка 4110 содержит в себе всю информацию о поступлениях за год – нужна полная сумма. Строка 4120 – все о платежах. Разница же между потраченными и полученными финансами за прошедший год также должна быть указана. Она прописывается в строке 4100.

Раздел об инвестиционных транзакциях

Предположим, что ООО «Капсула» реализовала любое техническое, которое было в употреблении, в размере 1200000 руб. Данная сумма, не учитывая НДС, будет внесена в строку 4211.

Также, если были проданы акции иной компании, предположим в объеме 900000 руб., их объем должен быть указан в строке 4212.

Следствием же выступает то, что в разделе 4210 – демонстрирующей суммарный объем поступлений – бухгалтер должен указать полный объем средств в размере 2100000 руб.

https://www.youtube.com/watch?v=QUbz7hnpQJM

Если было приобретено техническое оборудование в стоимостью порядка 2 млн рублей, то указанная сумма должна быть указана в разделе 4221. НДС при этом учитываться не должен.

Она отвечает за создание внеоборотных активов. Предположим также, что ООО «Капсула» дала в долг юридическому лицу 500000 руб. – он указывается в разделе 4223.

Как итог: в строку 4220, что отвечает за сумму платежей, вносят сумму 2500000 руб.

Разница же между платежами и расходами в виде инвестиций указывается в строке 4200 и представляет собой 400000 рублей.

Раздел о потоках от финансовых операциях

Если ООО «Капсула» берет в долг у другого юридического лица 300000 руб., то эта сумма указывается в разделе 4311.

В случае, если долг был взят и отдан в банке, то соответствующие значения суммы должны быть указаны в строках 4311 и 4323 соответственно. Допустим, что размер предоставленного займа составляет 200.000 руб.

Итог: в строке 4310 указывается сумма поступивших средств – взятых в долг. В 4320 – отданных обратно, т.е. 200000 руб., что были возвращены банку.

300000 руб. + 200000 руб. – 200000 руб.Разница между этими операциями записывается в строку 4300 и представляет собой в 300000 руб., так как:

Если же рассматривать общие поступления, то они должны быть вписаны в строке 4400. Она представляет собой суммы значений, указанных в строках: 4100, 4200, 4300. Остаток же финансов, доступных организации на конец года, отражается в строке 4500.

Пример заполнения

Теперь рассмотрим небольшой пример того, как должен быть заполнен отчет. Данные занесем в таблицу №1.

В реальной практике таблица может быть как больше, так и меньше. Помимо, все значения также должны быть учтены в индивидуальном порядке.

Форма по ОКУД 0710004 скачать

Предлагаем для скачивания форму для финансовой отчетности KHД 0710099 в форматах exel и pdf.

Скачать форму ОКУД 0710004 в формате xls Скачать форму KHД 0710099 в формате pdf

Теперь, когда рассмотрены основные нюансы и подробный пример заполнения отчета, возникновение ошибок в ведении бухгалтерского учета в ряде случае можно избежать. Однако, что действительно важно – следить за нормами законодательства.

Именно они устанавливают порядок и методы заполнения. Ключевой же причиной, которая обязывает к регулярной проверке нормативно-правовых актов, является актуальность.

Изменение инструкций по заполнению и, как следствие, несоответствие их учету, может привести к убыткам организации.

Задайте ваш вопрос онлайн!! Получите бесплатную помощь практикующего юриста в течение 10 минут

Отчет о движении денежных средств: порядок заполнения

В состав годовой отчетности входит отчет о движении денежных средств. В данном документе содержится важная финансовая информация, поэтому к его заполнению необходимо отнестись очень ответственно. Как составить отчет о движении денежных средств? Какие организации должны подавать его в ФНС? Как проанализировать отчет? Ответы на эти и другие вопросы можно найти в статье.

Характеристика отчета

Отчет о движении денежных средств (форма 4) содержит общие сведения о денежных потоках организации. Документ составляется за календарный год.

Кто сдает отчет о движении денежных средств? Составлять и предоставлять документ в контролирующий орган обязаны все компании, ведущие бухучет. Исключение составляют НКО, субъекты малого бизнеса, участники проекта «Сколково».

Отчет о движении денежных средств скачать можно в конце этой статьи.

Какую информацию можно получить из отчета?

Информация, содержащаяся в документе, наглядно отображает финансовую прибыль. Она необходима как руководству компании, так и внешним пользователям. Отчет о движении денежных средств характеризует состояние денежных потоков по различным операциям. Он отражает все поступления экономического субъекта и их источники.

https://www.youtube.com/watch?v=Z3KITAMHYrU

После тщательного изучения отчета можно определить ликвидность и кредитоспособность фирмы. Отчет о движении денежных средств 2017 помогает пользователям установить:

- реальные доходы и затраты;

- объем полученных средств, источники их поступления;

- способность субъекта предпринимательской деятельности выполнять свои обязательства.

Правила по заполнению отчета

Как заполнить отчет о движении денежных средств? Основные требования к оформлению документа приведены далее:

- документ должен содержать показатели за два последовательных года;

- данные надо указывать на конец отчетного периода;

- суммы округляются до тысяч или миллионов рублей;

- цифры с отрицательным значением следует прописывать в круглых скобках;

- показатели в иностранной валюте необходимо переводить в рублевый денежный эквивалент;

- обязательна взаимоувязка показателей с отчетностью за предыдущий год.

Заполнение отчета о движении денежных средств предполагает разделение притока и оттока ресурсов по различным видам деятельности. Это позволяет установить влияние конкретных операций на финансовое состояние субъекта. Образец отчета о движении денежных средств наглядно демонстрирует изменения в структуре финансовых потоков.

Составление документа

Порядок составления отчета о движении денежных средств предполагает использование прямого и косвенного метода. Различие между ними заключается в параметрах отраженной ситуации по проведению финансовых перемещений. На практике чаще используется косвенный метод, так как он дает возможность определить направления использования финансовых ресурсов в структуре активов и капитала.

При заполнении отчета следует применять правила, установленные ПБУ 23/2011.

Заполнение строк отчета

Отчет о движении денежных средств, порядок заполнения отдельных его строк приведен далее:

- 4110 – 4119 – указывают величину поступлений от текущих операций в т.ч. выручку от реализации продукции или услуг, другие доходы;

- 4120 – 4129 – раскрываются платежи организации, в т.ч. указывают размер налога на прибыль и другие платежи; по строке 4100 отражают итог от проведения текущих операций;

- 4210 – 4229 – указывают потоки от инвестиционной деятельности, а сальдо по ней выводится по строке 4200;

- 4310 – 4329 – отображают поступления и отток средств от совершения финансовых операций, результат рассчитывается в строке 4300;

- 4400 – здесь выводят итоговое сальдо по всем сводным строкам;

- 4450 – 4500 – остатки по денежным средствам (сч. 50, 51, 52) на начало и конец отчетного года

Строка 4490 отчет о движении денежных средств заполняется в том случае, если в компании проводились операции в иностранной валюте. Сумму НДС в отчете о движении денежных средств прописывают свернуто в строке 4119 или 4129.

НДФЛ в отчете о движении денежных средств следует отображать с учетом того, с каким видом выплат связано удержание налога: например, когда речь идет зарплате – сумму НДФЛ указывают в строке 4122 вместе с зарплатой, если же налог удерживают из дохода, выплачиваемого владельцу компании – тогда его отображают в строке 4322 вместе с дивидендами.

Отчет о движении денежных средств, пример заполнения и бланк, вы найдете далее.

Проверка правильности заполнения отчета

Финансовая отчетность не должна содержать арифметических ошибок и неточностей, только в этом случае она не вызовет претензий со стороны налоговиков. Как проверить отчет о движении денежных средств? Чаще всего для этих целей используют горизонтальный и вертикальный анализ. В процессе анализа рассматриваются показатели разных форм отчетности и их взаимосвязь.

Подготовленный бланк отчета о движении денежных средств 2017 рекомендуется проверять по формуле:

Сальдо денежных средств на конец года (стр. 4500) = Сальдо денежных средств на начало года (стр. 4450) + Сальдо всех потоков за год (стр. 4400) – Изменение курса валюты (стр. 4490)

Анализ отчетности

Анализ отчета о движении денежных средств позволяет владельцам бизнеса осуществлять контроль за финансовыми потоками организации и определять вероятность банкротства задолго до его наступления. Инвесторы и акционеры после проведения анализа документа смогут сделать выводы о ликвидности экономического субъекта и его инвестиционной привлекательности.

https://www.youtube.com/watch?v=keb9s2bcHOc

Отчет о движении денежных средств, форма его изучается в двух аспектах: интерпретационном и коэффициентном. Анализ рекомендуется проводить ежемесячно или ежеквартально. Для более детального анализа может потребоваться информация из других финансовых отчетов.

Целью интерпретационного анализа является оценка структуры и динамики входящих и исходящих потоков от ведения деятельности. Надо обращать внимание на причины их изменения. Помимо этого, можно использовать ряд коэффициентов.

Более подробно об анализе отчета о движении денежных средств мы рассказывали в этой статье.

Отчет о движении денежных средств: пример

Денежные потоки ООО «Сладкий мир» от осуществления операционной деятельности в 2017 году: поступления составляют 70 000 тыс. руб., платежи – 64 000 тыс. руб. Сальдо денежных потоков рассчитывается как разница этих показателей (70 000 – 64 000 = 6000 тыс. руб.) и заносится в строку 4100.

Поступления организации от вложения инвестиций составляют 200 тыс. руб., отток денежных средств – 320 тыс. руб. Рассчитываем итоговое сальдо (200 тыс. – 320 тыс. = −120 тыс. руб.) и заносим его в строку 4200.

Поступления от совершения финансовых операций в отчетном периоде составили 4000 тыс. руб., платежи – 360 тыс. руб. Таким образом, сальдо составляет 3640 тыс. руб. (4000 тыс. – 360 тыс.). Результат надо записать в строку 4300.

Составление отчета о движении денежных средств предполагает расчет сальдо денежных потоков (строка 4400). Его рассчитывают путем суммирования сальдо по всем видам операций:

6000 + (−120) + 3640 = 9520 тыс. руб.

Величина денежных потоков в 2017 году по сравнению с предыдущим годом выросла на 2780 тыс. руб. (9520 – 6710) за счет увеличения потоков от операционной деятельности (а именно – выручки от реализации продукции).

Отчет о движении денежных средств за 2015 год: как сформировать

Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах и денежных эквивалентах.

Отчет о движении денежных средств может не представляться в составе бухгалтерской отчетности коммерческих организаций (в том числе малых предприятий), которые вправе применять упрощенные способы ведения бухгалтерского учета и формировать бухгалтерскую отчетность по упрощенной системе. Такой вывод следует из пп. «б» п. 6 Приказа Минфина России от 02.07.2010 № 66н, п. 17 Информации Минфина России № ПЗ-3/2015.

В Отчете о движении денежных средств раскрывается информация о денежных потоках организации, а также об остатках денежных средств и денежных эквивалентов на начало и конец отчетного периода (п. 6 ПБУ 23/2011).

Под денежными потоками понимают платежи организации и поступления в организацию денежных средств и денежных эквивалентов, за исключением тех, которые изменяют состав денежных средств или денежных эквивалентов, но не изменяют их общую сумму.

К денежным потокам организации не относятся и, соответственно, в Отчете о движении денежных средств не показываются:

- движение денежных средств внутри организации (снятие наличных денежных средств с банковских счетов, зачисление на расчетный счет инкассированных из кассы денежных средств, перечисление денег с одного банковского счета организации на другой и т п.);

- валютно-обменные операции (кроме потерь или выгод из-за отличия курса обмена от официального курса валюты);

- перечисление денежных средств в оплату приобретаемых денежных эквивалентов либо получение денежных средств за проданные (погашенные) денежные эквиваленты (кроме сумм полученных процентов);

- обмен одних денежных эквивалентов на другие денежные эквиваленты (кроме потерь или выгод от обмена).

Отчет о движении денежных средств является пояснением к строке 1250 «Денежные средства и денежные эквиваленты» Бухгалтерского баланса. Данная строка Бухгалтерского баланса должна иметь указание на это пояснение.

Отчет о движении денежных средств характеризует наличие, поступление и расходование денежных средств и денежных эквивалентов в организации в разрезе текущей, инвестиционной и финансовой деятельности (п. п. 28, 29 ПБУ 4/99, п. п. 7, 14 ПБУ 23/2011).

В Отчете приводятся данные за отчетный год и за предыдущий год (п. 10 ПБУ 4/99).

Показатели Отчета о движении денежных средств организации отражаются в валюте Российской Федерации — рублях (п. 18 ПБУ 23/2011).

Остатки денежных средств и денежных эквивалентов в иностранной валюте на начало и конец отчетного периода отражаются в Отчете о движении денежных средств в рублях в сумме, которая определяется по курсу, установленному Банком России на соответствующие отчетные даты (п. 19 ПБУ 23/2011, п. 8 ПБУ 3/2006). Денежные потоки в иностранной валюте пересчитываются в рубли по курсу этой валюты к рублю, установленному Банком России на дату осуществления или поступления платежа (п. 18 ПБУ 23/2011).

Заполнение отчета о движении денежных средств

Исходные показатели, содержащиеся в отчете о движении денежных средств, — это остаток денежных средств на начало отчетного года. При составлении годовой отчетности необходимо обращать внимание на взаимоувязку предыдущего отчета о движении денежных средств.

Строка «Поступления всего» (4110)

По данной строке отражается величина денежных средств и денежных эквивалентов, поступивших в связи с текущей деятельностью организации. Показатель данной строки определяется суммированием показателей строк 4111 – 4119.

Строка «Поступления от продажи продукции» (4111)

При определении показателей Отчета о движении денежных средств необходимо учитывать, что если:

- поступления от одних лиц обусловливают соответствующие выплаты другим лицам;

- денежные потоки характеризуют не столько деятельность организации, сколько деятельность ее контрагентов;

то такие денежные потоки отражаются в Отчете о движении денежных средств свернуто (п. 16 ПБУ 23/2011).

В частности, свернуто отражаются:

- суммы косвенных налогов (пп. «б» п. 16 ПБУ 23/2011):

- полученные в составе поступлений от покупателей и заказчиков;

- перечисленные поставщикам и подрядчикам;

- перечисленные в бюджет;

- возвращенные из бюджета;

- денежные средства, уплаченные перевозчику за доставку товаров (продукции) покупателю и полученные от покупателя в качестве компенсации данных расходов (пп. «г» п. 16 ПБУ 23/2011).

Таким образом, при заполнении строки 4111 следует уменьшить величину денежного потока от продажи продукции, товаров, работ и услуг на сумму НДС, содержащегося в полученных платежах, а также на суммы, полученные от покупателей (заказчиков) в качестве возмещения расходов на транспортировку, пересылку, упаковку, страховку и т п., оплаченных организацией в отчетном периоде.

Строка «Прочие поступления» (4119)

По данной строке организация может отразить иные поступления, не указанные в строках 4111 — 4113, относящиеся к текущей деятельности и не являющиеся существенными. Например, показатель строки 4119 «Прочие поступления» раздела «Денежные потоки от текущих операций» могут формировать следующие денежные потоки в случае их несущественности:

- суммы, полученные от работников в качестве погашения выданных им в предыдущие годы беспроцентных займов;

- возвращенные работниками неизрасходованные средства, выданные под отчет в предыдущем году на цели, связанные с текущей деятельностью;

- выгода от валютно-обменных операций (пп. «в» п. 6 ПБУ 23/2011);

- выгода от обмена одних денежных эквивалентов на другие денежные эквиваленты (пп. «г» п. 6 ПБУ 23/2011);

- проценты по долговым финансовым вложениям, приобретенным для продажи в краткосрочной перспективе (пп. «з» п. 9 ПБУ 23/2011).

Строка «Платежи всего» (4120)

По данной строке отражается величина платежей организации в связи с осуществлением ее текущей деятельности. Показатель данной строки определяется путем суммирования показателей строк 4121 – 4129 и указывается в Отчете о движении денежных средств в круглых скобках.

Строка «Поставщикам за сырье, материалы, работы, услуги» (4121)

По данной строке отражается величина денежных потоков, направленных на обеспечение ресурсами текущей деятельности (за исключением трудовых).

При определении показателей Отчета о движении денежных средств необходимо учитывать, что денежные потоки отражаются свернуто, если (п. 16 ПБУ 23/2011):

- поступления от одних лиц обусловливают соответствующие выплаты другим лицам;

- денежные потоки характеризуют не столько деятельность организации, сколько деятельность ее контрагентов.

В частности, свернуто отражаются:

- суммы НДС (пп. «б» п. 16 ПБУ 23/2011):

- полученные в составе поступлений от покупателей и заказчиков;

- перечисленные поставщикам и подрядчикам;

- перечисленные в бюджет (возвращенные из бюджета).

Строка «В связи с оплатой труда работников» (4122)

В этой строке отражаются суммы зарплаты, выплаченные сотрудникам. Показатель формируется как сумма дебетовых оборотов по счету 70 (за исключением субсчета «Доходы от участия в капитале») в корреспонденции со счетом 50 (если работники получают зарплату из кассы организации) или 51 (если зарплата перечисляется на счета работников).

При формировании Отчета о движении денежных средств суммы страховых взносов в государственные внебюджетные фонды отражаются в разделе «Денежные потоки от текущих операций» по группе статей «в связи с оплатой труда работников».

Обращаем внимание: так как в 2015 году были отзывы лицензий у банков, в которых у отчитывающейся организации открыты счета, то остатки денежных средств на этих счетах не должны отражаться в бухгалтерском учете на счетах учета денежных средств.

На дату отзыва лицензии указанные суммы списываются со счетов учета денежных средств в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (аналитический счет учета дебиторской задолженности банка).

На наш взгляд, в Отчете о движении денежных средств эти суммы могут быть приведены обособленно по строке, самостоятельно введенной организацией в группе статей «Платежи — всего» раздела «Денежные потоки от текущих операций».

Заметим, что Минфин России рекомендует с момента отзыва у кредитной организации лицензии на осуществление банковских операций и до момента подачи организацией заявления на закрытие счета и возврат средств отражать эти средства на счете 55 «Специальные счета в банках». На счет 76 указанные средства переносятся после подачи заявления (Приложение к Письму Минфина России от 06.02.2015 № 07-04-06/5027).

Раздел «Денежные потоки от инвестиционных операций»

К денежным потокам от инвестиционных операций относят поступления и платежи, связанные с приобретением, созданием или выбытием внеоборотных активов организации (п. 10 ПБУ 23/2011).

Кроме того, к таким денежным потокам относят поступления сумм доходов по финансовым вложениям (кроме приобретенных с целью перепродажи в краткосрочной перспективе, а также являющихся денежными эквивалентами) (пп.

«л» п. 10 ПБУ 23/2011).

Величина денежных потоков от инвестиционных операций характеризует уровень затрат организации на приобретение или создание внеоборотных активов, обеспечивающих будущие денежные поступления.

Строка «Платежи всего» (4220)

Сумма строк 4221 — 4229 Отчета о движении денежных средств за 2015 год.

Строка «Сальдо денежных потоков от инвестиционных операций» (4200)

По данной строке отражается величина результирующего денежного потока от инвестиционных операций. Эта величина определяется расчетным путем как разность показателей строк 4210 «Поступления — всего» и 4220 «Платежи — всего». Если в результате вычитания получится отрицательная величина (отток денежных средств), то она указывается в круглых скобках.

Раздел «Денежные потоки от финансовых операций»

К денежным потокам от финансовых операций относят поступления и платежи, связанные с привлечением организацией финансирования на долговой или долевой основе, приводящие к изменению величины и структуры капитала и заемных средств организации (п. 11 ПБУ 23/2011).

В частности, к денежным поступлениям относятся:

- денежные вклады собственников;

- поступления от выпуска облигаций, векселей;

- получение кредитов и займов от других лиц.

В части платежей:

- платежи собственникам в связи с выкупом у них акций;

- уплата дивидендов и иных платежей в пользу собственников;

- возврат кредитов и займов, полученных от других лиц.

Строка «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» (4450)

По этой строке приводятся данные об остатке денежных средств и денежных эквивалентов, имеющихся у организации на начало отчетного года.

https://www.youtube.com/watch?v=szX4pulx82E

Состав денежных средств и денежных эквивалентов на начало отчетного года раскрывается организацией в пояснениях, где также представляется увязка сумм, представленных в Отчете о движении денежных средств, с соответствующими статьями Бухгалтерского баланса.

Строка «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» (4500)

Используются данные о дебетовом сальдо по счетам 50, 51, 52, 55, 57.

Строка «Величина влияния изменений курса иностранной валюты по отношению к рублю» (4490)

По этой строке приводится разница, возникающая в связи с пересчетом денежных потоков организации и остатков денежных средств и денежных эквивалентов в иностранной валюте по курсам на разные даты (абз. 2 п. 19 ПБУ 23/2011).

Значение этой строки представляет собой сальдо курсовых разниц по счетам учета валютных денежных средств и денежных эквивалентов.

Отрицательные курсовые разницы в бухгалтерском учете отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», а положительные — по кредиту счета 91, субсчет 91-1 «Прочие доходы».

Если отрицательные курсовые разницы превышают положительные, то полученное отрицательное сальдо курсовых разниц указывается по строке 4490 в круглых скобках.

В заключении отметим, что Приказом Минфина России от 06.04.

2015 N 57н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» из форм бухгалтерской отчетности, утвержденных Приказом Минфина России от 02.07.

2010 N 66н, исключена подпись главного бухгалтера (пп. 8, 9, 12 п. 13 Приложения к Приказу Минфина России от 06.04.2015 N 57н). Данные изменения действуют с 17 мая 2015 года.

Елена Крохмаль, консультант Фингуру

Заполнение отчета о движении денежных средств 2020

указывают размер налога на прибыль и другие платежи; по строке 4100 отражают итог от проведения текущих операций;4210 – 4229 – указывают потоки от инвестиционной деятельности, а сальдо по ней выводится по строке 4200;4310 – 4329 – отображают поступления и отток средств от совершения финансовых операций, результат рассчитывается в строке 4300;4400 – здесь выводят итоговое сальдо по всем сводным строкам;4450 – 4500 – остатки по денежным средствам (сч. 50, 51, 52) на начало и конец отчетного годаСтрока 4490 отчет о движении денежных средств заполняется в том случае, если в компании проводились операции в иностранной валюте.

Сумму НДС в отчете о движении денежных средств прописывают свернуто в строке 4119 или 4129.

НДФЛ в отчете о движении денежных средств следует отображать с учетом того, с каким видом выплат связано удержание налога: например, когда речь идет зарплате – сумму НДФЛ указывают в строке 4122 вместе с зарплатой, если же налог удерживают из дохода, выплачиваемого владельцу компании – тогда его отображают в строке 4322 вместе с дивидендами.

Отчет о движении денежных средств, пример заполнения и бланк, вы найдете далее.Финансовая отчетность не должна содержать арифметических ошибок и неточностей, только в этом случае она не вызовет претензий со стороны налоговиков. Как проверить отчет о движении денежных средств? Чаще всего для этих целей используют горизонтальный и вертикальный анализ.

В процессе анализа рассматриваются показатели разных форм отчетности и их взаимосвязь.Подготовленный бланк отчета о движении денежных средств 2017 рекомендуется проверять по формуле:Сальдо денежных средств на конец года (стр. 4500) = Сальдо денежных средств на начало года (стр. 4450) + Сальдо всех потоков за год (стр.

4400) – Изменение курса валюты (стр.

Анализ рекомендуется проводить ежемесячно или ежеквартально. Для более детального анализа может потребоваться информация из других финансовых отчетов.

Целью интерпретационного анализа является оценка структуры и динамики входящих и исходящих потоков от ведения деятельности.

https://www.youtube.com/watch?v=cKdakAW0ybs

Надо обращать внимание на причины их изменения.

Помимо этого, можно использовать ряд коэффициентов. Более подробно об анализе отчета о движении денежных средств мы рассказывали в этой статье.Денежные потоки ООО «Сладкий мир» от осуществления операционной деятельности в 2017 году: поступления составляют 70 000 тыс.

руб., платежи – 64 000 тыс. руб. Сальдо денежных потоков рассчитывается как разница этих показателей (70 000 – 64 000 = 6000 тыс. руб.)

Как заполнять отчет о движении денежных средств: построчный пример

Росстат перестанет принимать бухгалтерскую отчетность.

Правда, поправки вступят в силу только через год, если точнее, с 1 января 2020 года. Поэтому за текущий год отчитывайтесь как прежде. Подробно порядок определения того, что относится к денежным потокам, а также их распределение по видам деятельности (текущей, инвестиционной и финансовой) раскрыто в ПБУ 23/2011.

Но стоит обратить внимание на то, что числовые показатели, которые должны быть раскрыты, установлены пунктом 29 ПБУ 4/99.

И они не полностью включены в форму, утвержденную приказом № 66н.

Поэтому, если в учете вашей организации есть полученные и/или уплаченные авансы за поставки, бюджетные ассигнования и иное целевое финансирование, их обязательно необходимо отразить отдельной строкой.

Также отдельно необходимо показать отдельные активы, обязательства, хозяйственные операции в случае их существенности (п.

11 ПБУ 4/99). Законодательством не ограничено максимальное количество показателей, возможное для включения в форму.

Главное – чтобы предоставленной информации было достаточно для правильной оценки положения организации. Но не стоит забывать о том, что наполняемость отчетности и порядок ее заполнения не должны меняться из года в год для сопоставимости данных.

В отличие от МСФО (IAS 7) отчет о движении денежных средств по российским стандартам бухучета (ПБУ 23/2011) может быть составлен только прямым способом (нет косвенного). Данный метод достаточно трудоемок при оформлении вручную.

Однако сейчас широко распространен автоматизированный способ ведения бухучета, что значительно облегчает заполнение формы.

Но на практике полная автоматизация очень сложна, поскольку разбиение на текущую, инвестиционную и финансовую деятельности носит достаточно условный характер и не всегда определяется конкретными бухгалтерскими корреспонденциями.

Условные факты хозяйственной деятельности за 2020 год организации на общем режиме налогообложения и ведения бухучета представлены в файле.

(для примера) Не будем подробно останавливаться на заполнении «шапки» отчета, она стандартная. Но одно уточнение сделаем: с 1 января 2017 года отменен ОКВЭД ОК 029-2001 — необходимо указывать код по . Переходим к табличной части отчета.

Определим сумму и номер строки, в которой будем указывать НДС: НДС, поступивший от покупателей (200 160 + 21 600 + 63 900 + 140 400) – НДС, уплаченный поставщикам (17 730 + 5000 + 100 000 + 82 373) + НДС, возвращённый из бюджета (0) – НДС, перечисленный в бюджет (179 643) = 41 314 руб. Т. к. 41 314 > 0, то отразим НДС в строке 4119, иначе он был бы в строке 4129. Несколько иная ситуация с курсовыми разницами.

Они в любом случае отражаются по строке 4490, но также в свернутом состоянии.

Отчет о движении денежных средств: как составить в 2020 году

Полный список операций-исключений закреплен в п. 6 ПБУ 23/2011. Следовательно, в отчет вносите все виды внешних денежных операций, не зависимо от валюты свершения.

В тоже время, показатели отчетности отражаются исключительно в рублевом эквиваленте.

В той единице измерения (рубли, тысячи рублей, миллионы), которые выбраны для всей бухотчетности.

Формуляр состоит из титульной части и трех разделов.

Рассмотрим, как заполнить каждую из частей формы.

- Вносим наименование организации .

- Дату указываем в табличной части справа.

- Вписываем регистрационные коды и реквизиты экономического субъекта. Вписываем ИНН, ОКПО. Затем фиксируем организационно-правовую форму и форму собственности, а также ОКВЭД. Указываем не только код, но и расшифровку.

- Первый реквизит к заполнению — это отчетный год или период, за который составлен формуляр.

- Определяем единицу измерения.

Раскрываем информацию о текущих финансовых потоках организации.

https://www.youtube.com/watch?v=zRa2BEiQ6SQ

Детализируем сведения в следующем порядке:

- Строка 4100 — это фактическая разница между входящими финансовыми потоками и исходящими.

- Строка 4120 раскрывает информацию о финансовых выбытиях в отчетном периоде. Сведения также следует расшифровать по группам в строках с 4121 по 4129. Включите данные об оплате налогов, взносов, начисление заработной платы сотрудникам, расчетов с контрагентами и прочее.

- Строка 4110 — раскрываем сумму общих поступлений, которая в свою очередь расшифровывается по группам, в соответствии с данными бухгалтерского учета. Расшифровку укажите в строка с 4111 по 4119. Здесь зафиксируйте операции от реализации товаров, работ и услуг, платежи по аренде, проценты и платежи по займам, иные входящие транши.

Данная часть отчетной формы предусматривает информацию об операциях в части инвестиционной деятельности фирмы.

Операции сгруппированы по тому же принципу, что и первый раздел. Так, строка 4210 — отражает общие поступления от инвестиционных операций. Затем совокупный показатель расшифровывается по обозначенным группам поступлений.

Строка 4220 — отражает исходящие инвестиционные потоки, то есть выбытия. Данные придется расшифровать по аналогии. Вносите сведения согласно бухгалтерским учетным регистрам.

Конечное сальдо определимте арифметическим путем.

То есть, вычислите разницу между поступлением инвестиционных потоков, и их выбытием. В данной части формуляра раскрываем сведения о финансовых операциях различного рода.

Заполнение проводим по аналогии:

- Строка итогового сальдо — высчитываем сумму разницы между поступлением и выбытием финансовых

- Строка 4320 — формируем общую сумму финансовых выбытий. Далее группируем сумму по категориям выбытий. Вписываем данные о выплате дивидендов, оплате процентов по кредитам и займам и прочее.

- Строка 4310 — раскрываем показатель поступлений от финансовых операций. Далее расшифровываем сумму поступлений по строкам. Выделяем доходы от выпуска акций, кредитов, облигаций и займов.

Форма 4 «Отчет о движении денежных средств» новый порядок заполнения (ПБУ 23/2011)

Например:

- уплата процентов относится к текущим операциям;

- возврат основной суммы долга относится к финансовым операциям.

При погашении кредита обе указанные части могут выплачиваться одной суммой.

В этом случае организация делит единую сумму на соответствующие части и отражает их в отчете о движении денежных средств раздельно.Обратите внимание:В соответствии с п.

12 ПБУ 23/2011, денежные потоки организации, которые не могут быть однозначно классифицированы, классифицируются как денежные потоки от текущих операций.