Местные налоги и сборы – это выплаты физических и юридических лиц в местный бюджет. Поступления распределяются на нужды муниципалитета в отличие от федеральных денежных средств.

Местные налоги и сборы вводятся муниципалитетом области, что соответствует законодательству — НК РФ. На основании 12 статьи НК РФ каждый муниципалитет имеет право устанавливать свои проценты для расчета.

- Что относится к местным налогам. Роль в бюджете

- Земельные выплаты

- Физлица и ИП

- Юридические лица

- На имущество физлиц

- За недвижимость по кадастровой стоимости

- Торговый сбор

- Механизм исчисления

- Порядок уплаты местных налогов

- В каких случаях не приходится платить

- Обязательно ли платить

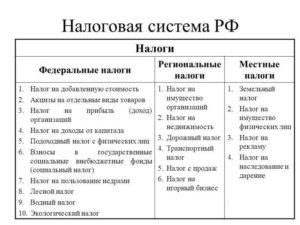

- Перечень действующих федеральных налогов в 2019 году

- Какие налоги относят к федеральным в 2019 году

- Региональные и местные налоги в 2019 году

- Порядок уплаты налогов в 2019 году

- Федеральные, региональные и местные налоги в 2020 году

- Трёхуровневая налоговая «территория»

- Федеральный налог

- Региональный налог

- Местный налог

- Налоговая «иерархия», представленная в таблице

- Налоги: методика взимания

- Налоги и их назначение

- Налоги и ставки

- Налоги и бухгалтерский учёт

- Налог и уровень бюджета

- Налог и его классификация в отношении субъекта налогообложения

- Специальный налоговый режим

- Налог и объекты налогообложения

- Резюме

- Закрытый перечень федеральных региональных и местных налогов позволяет | Юридический портал

- Перечень федеральных налогов в РФ, нюансы их начисления и оплаты

- Закрытый перечень федеральных региональных и местных налогов позволяет

- Налог на землю в 2019 году для физических лиц курская область

Что относится к местным налогам. Роль в бюджете

К местным налогам относятся все сборы, перечисленные в статье 15 НК РФ. Помимо определения, важно изучить их роль в формировании бюджета.

Задача всех видов местных налогов заключается в обеспечении муниципалитета стабильными доходами.

Собранные денежные средства далее идут на обеспечение государственной безопасности, поддержание основных отраслей экономики, реализацию социальной политики.

Местные налоги и сборы устанавливаются президентом РФ посредством подписания нового Постановления Правительства.

Это значит, что местные налоги устанавливаются только посредством внесения изменений в НК РФ – глава муниципалитета не имеет права вводить новые виды сборов.

Акты, которые устанавливают местные налоги – это изменения в статьях НК РФ и правовые акты, подписанные главой рассматриваемой области.

Существует несколько видов налогов: федеральные, региональные и местные налоги.

Виды налогов

Если первые действуют по всей России и направлены на обеспечение федерального бюджета, то региональные и местные налоги разделяются в условиях муниципалитета.

К местным налогам и сборам относятся:

- земельный налог;

- налог на недвижимость по кадастровой стоимости;

- торговый сбор.;

Земельные выплаты

Список местных налогов возглавляет земельный, который подразделяется на группы – ставки для физлиц и ИП, объединенных в одну категорию, и процентные показатели для юрлиц. Земельный налог относится к местным налогам и уплачивают его все объекты муниципалитета, которые имеют в собственности земельные участки.

Физлица и ИП

Уплата земельного сбора регулируется статьями 388 и 389 НК РФ. Здесь важно выделить факт, какие налоги идут в местный бюджет, если уплачены они за право собственности земельного участка.

Представленные законодательные акты определяют плательщиков.

Сборы в бюджет должны вносить все физлица и ИП, имеющие во владении земельные участки на правах бессрочного или пожизненного наследуемого владения.

Объектами выступают все земельные участки, которые расположены в пределах муниципального образования с утвержденными сборами представленного характера.

Не включены в список объектов местного земельного налога участки, которые признаны ценными культурными и археологическими наследиями, а также музеями-заповедниками.

Сборы не взимаются с участков, находящихся в составе общего имущества многоквартирного дома.

Сборы устанавливаются в размере 0,3% от кадастровой стоимости для участков сельскохозяйственного назначения и объектов, которые принадлежат физическим лицам. ИП, использующие землю для своей деятельности, уплачивают сбор в размере 1,5% от кадастровой стоимости. Сбор оплачивается за целый год владения объектом до 1 декабря года последующего за расчетным периодом.

Юридические лица

В соответствии со статьей 389 НК РФ юридические лица должны уплачивать денежные средства в бюджет муниципалитета, на территории которого находится участок, принадлежащий по праву собственности. Объектами признаются все земли, которые числятся на балансе муниципалитета.

В Налоговом Кодексе местные налоги в виде земельных сборов для юридических лиц не уплачиваются со следующих объектов:

- которые были изъяты из оборота по закону;

- с культурных наследий;

- с лесного фонда;

- с ограничениями в обороте по закону – муниципальному или государственному;

- с многоквартирного дома.

Срок уплаты аналогичен как и у физических лиц. Ставка в размере 0,3% действует на объекты сельского хозяйства и участки, используемые предпринимателями для ведения личного хозяйства. Ставка в 1,5% — действует на все остальные земельные участки.

На имущество физлиц

В определении, каким является налог на имущество – местный или региональный – выделяют только местную трактовку. Взносы в бюджет делают все собственники, которые имеют в своей собственности имущество, являющееся объектом.

https://www.youtube.com/watch?v=EJ1scyLbKxs

В представленных вопросах можно выделить следующие определения и факторы:

- плательщиками являются все собственники – если объект недвижимости имеет несколько долевых владельцев, уплачивать сбор должен каждый;

- объектом выступает любая недвижимость, прописанная в статье 401 НК РФ – жилое или нежилое помещение, гараж или машино-место, единый комплекс, сараи и прочие хозпостройки;

- оплата происходит до 1 декабря года, последующего за расчетным периодом – рассчитывается на основании имеющейся кадастровой стоимости на 1 января следующего года за расчетным периодом;

- ставки представляются, как 0,1%, 2% и 0,5% — для жилых объектов и хозяйственных построек, для объектов из списка статьи 378 НК РФ и для остального имущества, соответственно.

Местные налоги и сборы в 2019 году по наличию имущества могут быть уплачены за три предыдущих периода – за 2016, 2017, 2018 года.

За недвижимость по кадастровой стоимости

Виды местных налогов и сборов включает в себя дополнительные выплаты за недвижимость по имеющейся на момент начисления суммы (на 1 января следующего года) кадастровой стоимости объекта. Уплачивают представленный вид сборов организации, которые имеют в своей собственности следующие виды объектов:

- центры административного или торгового вида;

- помещения с офисами;

- принадлежащие иностранным гражданам;

- жилые дома и помещения на балансе у компании.

Оплачивают организации положенные им выплаты до 1 декабря последующего года за расчетный период. Ставки зависят от кадастровой стоимости объекта и представляются в полной мере в таблице.

Торговый сбор

В вопросах, какие налоги федеральные, региональные и местные, последние занимают спорную позицию.

Так, здесь выделяют торговый сбор, включающий в себя вложения в бюджет за рекламу, за осуществление экономической и предпринимательской деятельности, местные лицензионные сборы и прочее.

Торговый сбор – это местный налог, но он регулируется статьями 411 и 412 НК РФ. Плательщиками выступают ИП или организации, которые занимаются торговой деятельностью.

Объектом сбора выступает использование предпринимателями площади для осуществления своей деятельности.

Период для расчета – квартал года, поэтому вносить взносы следует до 25 числа месяца следующего за окончанием квартала. Ставка не может превышать 550 рублей за 1 кв. м. используемой площади.

Муниципалитет имеет право устанавливать свои ставки, что подтверждается нормативными правовыми актами, подписанными главой.

Механизм исчисления

Как исчисляются налоги местного бюджета, были описаны выше. Общая характеристика местных налогов позволяет посчитать самостоятельно сумму для уплаты на имеющееся имущество или осуществленную коммерческую деятельность. Можно привести следующие примеры расчета местных налогов:

- У компании есть в собственности административно-торговый центр площадью в 110 кв. м. и кадастровой стоимостью в 3 млн. 600 тыс. рублей. Ставка для этой суммы – 0,1%. Получается, что ежегодно компания выплачивает 3600 рублей.

- Физическое лицо имеет земельный участок сельскохозяйственного назначения. Кадастровая стоимость объекта – 570 тыс. рублей. Ставка в данном случае 0,3%, в результате чего собственник платит ежегодно 1710 рублей.

- Физическое лицо имеет в собственности жилой дом, в котором он проживает. Кадастровая стоимость объекта 2 млн. 100 тыс. рублей. Действующая процентная ставка в данном случае – 0,1%, поэтому собственник ежегодно уплачивает 2100 рублей.

- Организация занимается торговлей, снимая в аренду помещение размером в 23 кв. м. Ставка составляет 457 рублей за 1 кв. м. Значит, ежеквартально предприниматели уплачивают сбор в размере 10511 рублей.

Аналогичным образом можно вычислить все оставшиеся виды сборов, которые должен уплачивать гражданин России, если он является налогоплательщиком.

Порядок уплаты местных налогов

Представленная выше общая характеристика местных налогов и сборов частично дает объяснение, как осуществляется порядок выплаты сборов. Полный перечень правил и основ приведен в статье 58 НК РФ. В этом акте, который устанавливает местный налог, перечислены следующие основы:

- Местные налоги вводятся в действие, когда плательщик подает сведения в уполномоченный орган о приобретении или получении объекта в собственность, а также о начале коммерческой деятельности.

- Местные налоги и сборы обязательны к уплате по ставкам, утвержденным муниципалитетом.

- Местные налоги и сборы устанавливаются государством и регламентируются местными нормативными актами.

- Порядок уплаты местных налогов и сборов устанавливается НК РФ и дополнительными нормативными актами.

- Плательщик должен уплатить сбор в течение месяца со дня получения квитанции от уполномоченного органа, если другое не предусмотрено законодательством. К примеру, сборы по собственному имуществу можно вносить до 1 декабря, при этом квитанция может прийти и весной наступившего года.

Изучая примеры местных, региональных и федеральных налогов, выделяют отличительный сбор – торговый, который требует обязательной подачи декларации по окончании квартала. В остальных видах подобного делать не придется, если у плательщика не изменилась ситуация в отношении прав собственности.

В каких случаях не приходится платить

Имеются льготы и полное освобождение от уплаты в отношении сборов с физических лиц на имущество. Льготами обладают многодетные семьи и родители детей-инвалидов. В полной мере освобождаются от уплаты пенсионеры, инвалиды 1 и 2 группы или инвалиды детства, ветераны ВОВ, госслужащие, военные, участники ликвидации аварий на АЭС.

Обязательно ли платить

Представленные сборы вносить в бюджет обязательно. В противном случае плательщику грозит начисление пени, а затем штрафа при продолжительном уклонении от обязательств. Если сотрудники уполномоченных органов установят факт умышленного уклонения, гражданина или организацию могут привлечь к уголовной ответственности по статье 199 УК РФ.

https://www.youtube.com/watch?v=HonyWjWULSg

Подробно были представлены вопросы, кто устанавливает местные налоги и каковы особенности их начисления. Разновидности сборов представлены на данный момент в статье 15 НК РФ, где выделяют земельные выплаты, торговый сбор и на имущество физических лиц. В результате возникают некоторые вопросы, которые влекут интересные факты:

- Земельный налог – местный или региональный? Этот вопрос беспокоит всех владельцев участков. В соответствии со статьей 387 НК РФ этот сбор является местным, поэтому регулируется общим кодексом и нормативными актами муниципалитета.

- Водный налог – местный? Нет, это федеральный сбор, что указывается в статье 333 НК РФ. Аналогичным образом можно ответить: НДФЛ местный ли налог? К НДФЛ зачастую приписывают понятие местного или федерального налога. Приведенной разновидности выделена глава 23 НК РФ, в которой прописано его федеративное значение. А вот уже местный или региональный транспортный налог, ответить можно однозначно – региональный, подробности которого прописаны в статьях 357, 368 и 361 НК РФ.

- Могут ли органы местного самоуправления устанавливать налоги – нет, им разрешено только корректировать ставки. Сроки уплаты местных налогов устанавливаются на государственном уровне, поэтому муниципалитет и тут не имеет право проявлять самостоятельность в ущерб своему населению.

Перечень действующих федеральных налогов в 2019 году

В Российской Федерации действует трехуровневая система налогообложения. Это означает, что некоторые обязательные выплаты поступают в бюджет местного уровня, а другие — более высокого по иерархии.

Знать, какие из них идут в федеральный бюджет, какие в региональный и местный необходимо для того, чтобы соблюдать порядок их уплаты.

Перечень федеральных налогов устанавливается в соответствии с Налоговым кодексом (НК) РФ.

Какие налоги относят к федеральным в 2019 году

Федеральные, региональные и местные налоги представляют все уровни системы налогообложения Российской Федерации. Это означает, что существует список обязательных платежей в пользу государства каждого уровня, который необходимо знать налогоплательщикам и налоговым агентам.

Верховное положение занимает федеральная система налоговых выплат и сборов. отличительная особенность заключается в том, что она регулируется исключительно НК Российской Федерации, устанавливается и отменяется им же. Перечисление таких выплат обязательно на всей территории РФ. Полная сумма, перечисленная налоговым агентом или налогоплательщиком, поступает в федеральный бюджет.

Пунктом 7 ст. 12 НК РФ в 2019 году установлено, что в перечень федеральных не могут вводиться любые другие перечисления, которые не предусмотрены указанным кодексом. Окончательный список федеральных налогов устанавливается многочисленными статьями НК России и включает:

- НДС;

- НДФЛ;

- налог на прибыль;

- на добычу полезных ископаемых;

- водный.

Однако кроме перечисленных обязательных выплат, есть другие виды денежных отчислений в федеральный бюджет, а именно:

- государственная пошлина;

- акцизы;

- сбор за использование объектов животного мира и водных ресурсов.

Порядок выплаты налоговых платежей в федеральный, бюджет субъектов и местный устанавливает обязанность указать в платежном поручении КБК (код бюджетной классификации).

Этот реквизит позволяет правильно отнести оплату и распределить денежные средства именно в тот бюджет, для которого они предполагались.

Таким образом, оплата обязательных перечислений в федеральный бюджет осуществляется при помощи указания верного КБК в соответствующем поле платежного поручения.

Региональные и местные налоги в 2019 году

Такие налоги и сборы существуют в каждом субъекте Российской Федерации, так же, как и местные — в отдельном муниципальном образовании.

Перечень видов обязательных выплат устанавливается не на федеральном, а на региональном, а также местном уровнях. Они могут изменяться в зависимости от решений соответствующих органов, действующих на уровне субъектов или муниципалитета.

Однако НК РФ играет определяющую роль в формировании и установке порядка выплаты и этих налогов. К региональным налогам относятся:

- на имущество организации;

- на игорный бизнес;

- транспортный.

В перечень налоговых платежей местного уровня в 2019 году входят:

- земельный;

- на имущество физических лиц.

В этот же список включается торговый сбор, порядок начисления и уплаты которого установлен ст. 411, 412 НК РФ. Размер таких выплат определяется на уровне субъектов РФ и местном.

Например, ставку выплаты на имущество юридического лица регулируют региональные власти, руководствуясь положениям НК РФ.

Указанная ставка зависит напрямую от места регистрации той организации, имущество которой входит в перечень налогооблагаемого.

https://www.youtube.com/watch?v=zuxp2R3meow

Большая часть регионов России устанавливает обязанности расчетов исходя из кадастровой стоимости имущества. Однако место, в которое перечисляют выплаты на такое имущество, зависит от его расположения.

Если рассматриваемое имущество находится по адресу регистрации головной организации, то вопросов не возникает.

Однако если эти адреса не совпадают на уровне субъектов РФ, то перечисления будут в бюджет субъекта, в котором фактически находится имущество.

Одной из отличительных особенностей является отсутствие права местных и региональных властей завышать ставки, указанные в НК РФ. Ниже установленных они могут быть, а вот выше — нет. Это правило защищает права плательщиков от произвола и искусственного завышения различного рода отчислений в пользу государства.

Порядок уплаты налогов в 2019 году

Независимо от вида налогового платежа законом предусмотрен специальный порядок уплаты. Он подразумевает соблюдение определенных правил. При оформлении выплат в соответствующие бюджеты, кроме указания верного КБК перечислений, необходимо учесть:

- срок, за который происходит перечисление. Он может быть различным, в том числе предусмотрены ежемесячные авансовые выплаты по некоторым обязательным налогам, например, на прибыль;

- соблюдение сроков предоставления отчетности и уплаты очередной суммы. Например, налог на прибыль перечисляется не позднее 28 числа каждого месяца, следующего за кварталом.

Существуют другие важные детали перечисления налоговых платежей. Например, налог на прибыль относится к группе федеральных. Ставка его по статье 284 НК в 2019 году равна 20% в стандартном случае. Однако порядок его уплаты подразумевает, что необходимо создать два отдельных платежных поручения:

- первое — в размере 2% от рассчитанной суммы налогового перечисления от прибыли организации. Уплата должна осуществляться в федеральный бюджет;

- второе — в сумме оставшихся 18% от общей прибыли организации. Уплата этой части налога на прибыль осуществляется в бюджет субъекта РФ.

Читать также: Как правильно рассчитать налог на прибыль

Отсюда следует, что несмотря на вхождение в иную группу, бОльшая часть налога с валовой прибыли перечисляется в бюджет субъекта РФ. При этом порядок уплаты этого обязательного перечисления в 2019 году организацией, имеющей обособленное подразделение, должен устанавливаться следующим образом:

- 2% по общему правилу независимо от места расположения ОП;

- 18% следует разделить между субъектами РФ, в которых находится головное подразделение и обособленное.

Таким образом, налогоплательщику стоит знать, какие перечисления идут в бюджет какого уровня в 2019 году. Некоторые из них, относясь к определенной группе, делятся между несколькими получателями. Таковым является, например, налог на прибыль. Правильно перечислить его можно с помощью верно указанного в платежном поручении КБК.

Региональные налоги и сборы, согласно установленному порядку, должны быть отправлены в адрес того субъекта РФ, в котором зарегистрировано юридическое лицо. Однако предусмотрены особые условия для некоторых их видов, которые следует учитывать при предоставлении отчетности и расчете фактического размера перечисления.

Загрузка…

Федеральные, региональные и местные налоги в 2020 году

Юридическая база знаний › Налогообложение в РФ

18.01.2020 1 782 просмотров

Федеральная, региональная и местная налоговая пошлина – это основной налоговый сбор, действующий на огромной территории России.

Именно от уровня законодательных властей, установивших правила по применению фискальных обязательств, и будет зависеть классификация принятых законов.

Предлагаем поговорить о том, какие федеральные, региональные и местные налоги действуют в 2020 году.

Трёхуровневая налоговая «территория»

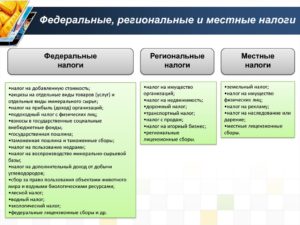

Все существующие пошлины разделяются на три категории (ст. 12 НК РФ):

- Федеральный уровень.

- Региональный уровень.

- Местный уровень.

Для большей ясности и понимания предмета разговора, охарактеризуем отдельно каждую из перечисленных категорий.

Федеральный налог

Федеральные пошлины, установленные действующим НК РФ, являются строго необходимыми к выплате по всей стране.

Региональный налог

Региональными являются пошлины, которые установлены НК РФ и необходимы к выплате лишь в каждом отдельно взятом субъекте Российской Федерации.

https://www.youtube.com/watch?v=sGL35dS-dq8

В процессе принятия региональных пошлин всегда утверждается следующие элементы налогообложения:

- проценты по налоговым пошлинам;

- система и время выплат налоговой пошлины;

- отчётная форма по каждой отдельной региональной пошлине.

Все прочие фрагменты по налогообложению устанавливаются действующим законодательством. При их утверждении законодательной (представительной) властью в субъектах РФ, как правило, предусматриваются и различные послабления с основаниями для их использования.

Местный налог

Местными являются пошлины, которые установлены действующим Кодексом и законными актами муниципальных органов власти. Они необходимы к погашению на конкретных муниципальных территориях.

Налоги и сборы местного толка обычно начинают и прекращают действовать на территории каждого муниципалитета, причём в строгом соответствии с действующим НК РФ, а также всеми нормативными актами, принятыми органами муниципалитетов.

Налоговая «иерархия», представленная в таблице

| №/№ | Налоговый уровень | Налоговый перечень |

| 1. | Федеральные налоги | налог на добавленную стоимость; акцизы; НДФЛ; налог на прибыль организаций; налог на осуществление добычи полезных ископаемых; водный налог; пошлина за использование объектов флоры и фауны; пошлина за эксплуатацию ресурсов воды;государственная пошлина. |

Налоги: методика взимания

Пошлины, в отношении способов их взимания, разумно разделить на две категории:

- Налог прямой направленности (прямой).

- Налог косвенной направленности (косвенный).

Прямые налоги установлены конкретно в отношении доходной части имущества налогоплательщика: использование и обладание данным имуществом является причиной для удержания налоговой пошлины.

Прямыми налогами считают: НДФЛ, пошлину на прибыль компаний, имущественный налог в отношении юридических и физических лиц. Налогами прямой направленности являются:

- Налоги реального свойства – они берутся с величины имущественной стоимости: это имущественная пошлина в отношении юридических и физических лиц.

- Пошлины личного свойства – они берутся с доходной суммы заработка: налог на прибыль компаний.

Косвенные налоги часто называют пошлиной на потребление. Они включены в стоимость товаров в форме надбавки и выплачиваются покупателями.

Субъектами косвенного налогообложения являются продавцы товаров (работ и услуг), а носителями и фактическими плательщиками такого налога являются потребители.

Косвенные налоги включают в себя: налог на добавленную стоимость, акцизы, пошлины таможенные и т.д. К косвенным налогам относят:

- Налоги универсального свойства – они взимаются со всех товаров (работ и услуг): это НДС.

- Налоги индивидуального свойства – они взимаются с чётко ограниченного круга товаров (работ и услуг): это акцизы.

Говоря о косвенных налогах, нельзя не отметить, что именно данные налоги являются наиболее лёгкими для государства, если рассуждать с точки зрения их взимания.

Они представляются крайне привлекательными для государственной «машины» ещё и по причине того, что поступают в казну прямым путём и не имеют привязки к хозяйственной деятельности субъекта налогообложения. При этом отличная эффективность сбора может быть достигнута и в условиях упадка производственных мощностей, и даже убыточной деятельности всей компании.

Всё это работает комплексно, и именно этим способно создать надёжность поступления налогового потока в государственную казну.

Налоги и их назначение

В зависимости от назначения, все налоги можно разделить на две категории:

- Общий налог.

- Целевой налог.

Налоги общего назначения установлены в режиме общего порядка. К общим налогам относят множество взимаемых, причём в любой налоговой системе, налогов.

https://www.youtube.com/watch?v=vIOCGwH0a9s

Они имеют отличительную особенность: после своего поступления в государственную казну они обезличиваясь расходуются на конкретные цели, которые определены соответствующим бюджетом.

Налоги целевого толка можно разделить на два вида: специальные и чрезвычайные.

Специальная налоговая пошлина призвана для финансирования определённых программ, имеющих целевую установку. Такая пошлина закрепляется за конкретным видом расходов. В отношении России:

- это налоги на транспорт;

- это налоги на воспроизведение сырьевой базы.

Чрезвычайная налоговая пошлина обычно устанавливается при чрезвычайных ситуациях.

Налоги и ставки

В отношении установленных ставок, налоговые сборы могут быть двух видов:

- Твёрдые налоги.

- Процентные налоги (пропорциональный налог, прогрессивный и регрессивный).

Налоги и бухгалтерский учёт

В отношении финансовой целесообразности и способа отражения в учётных бумагах у бухгалтера все налоги разумно поделить на следующие категории:

- Налоговые пошлины, включённые в ценник товаров при продаже.

- Налоговые сборы, относящиеся к издержкам и затратам производственного процесса.

- Налоги, которые относятся к финансовым результатам.

- Налоговые сборы, которые погашаются чистой прибылью, которая остаётся в пользовании у налогоплательщика.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов!

Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.

Налог и уровень бюджета

В отношении принадлежности к бюджетному уровню все налоговые пошлины разделяются следующим образом:

- Закреплённый налог – данный налог целенаправленно и полностью должен поступить в конкретную бюджетную «корзину», либо в фонд внебюджетного значения. В этой категории принято легко выделить пошлины, которые вливаются в бюджетные «корзины» разных уровней: федерального, регионального и местного.

- Регулируемый налог – данный налог поступает одновременным образом в бюджеты самых разных уровней, но в таком пропорциональном соотношении, которое определено законом.

Налог и его классификация в отношении субъекта налогообложения

Вашему вниманию предлагается классификационная таблица, отражающая соотношение налоговой пошлины и субъектов налогообложения:

| №/№ | Субъект налогообложения | Налог |

| 1. | Налоговые сборы, предназначенные для уплаты юридическим лицом | налог на доход; налог на имущество компании. |

| 2. | Налоговые пошлины, предназначенные для уплаты физическим лицом (гражданином) | налог на доход гражданина; налог на имущество гражданина. |

| 3. | Смешанные налоговые сборы | НДС; транспортный налог;налог на игорный бизнес. |

Специальный налоговый режим

Приводим перечень специальных налоговых режимов, регулируемых Налоговым Кодексом РФ:

- система налоговых пошлин, имеющих вид единого налога на вменённый доход в отношении конкретной деятельности;

- УСН (упрощёнка);

- система налоговых пошлин в отношении производителей сельхоз товаров;

- система налоговых сборов в отношении выполнения соглашений, относительно раздела продукции.

Налог и объекты налогообложения

В отношении объектов налогообложения все налоговые пошлины можно разделить на четыре вида:

- Налоги, которые взимаются с дохода (ЕНВД).

- Пошлины, которые взимаются с прибыли (налог на прибыль).

- Пошлины, которые взимаются с имущественной собственности (имущественный налог).

- Пошлины, которые взимаются с различных действий и операций (НДС).

Резюме

Все обязательства по налогам разделяются на три категории. Их разделение зависит, прежде всего, от того, для какого бюджета они предназначаются.

Налоговый Кодекс России – это тот главный документ, который служит фундаментом для фискальной системы всей страны.

https://www.youtube.com/watch?v=LIrIDRS4YdQ

В отношении местных и региональных сборов свойственны именно те особенности назначения и взимания, которые устанавливаются властями соответствующего ранга. Но при этом осуществлять отступление от общих норм, которые закреплены в Налоговом Кодексе, представители властей второго и третьего уровней не имеют права.

Именно за счёт фискальных платежей формируется доходная часть бюджета страны: ведь туда деньги поступают напрямую. В отношении обязательств первого и второго уровней может быть допущено перераспределение между нижестоящими бюджетными «корзинами», а именно: такие средства, как субсидии, субвенции и иные трансферы.

Подобное распределение регламентируется настоящим бюджетным законодательством – это Бюджетный Кодекс России.

Какие федеральные, региональные и местные налоги действуют в России Ссылка на основную публикацию

Закрытый перечень федеральных региональных и местных налогов позволяет | Юридический портал

В Российской Федерации действует трехуровневая система налогообложения. Это означает, что некоторые обязательные выплаты поступают в бюджет местного уровня, а другие — более высокого по иерархии.

Каждый составной элемент, образующий структуру универсальной налоговой модели, рассмотрен исходя из его базового или второстепенного влияния на образование работоспособной налоговой модели.

Рассмотрение эволюционного развития подходов и методов налогообложения имущества в России и зарубежных странах приобретает ценность для более осознанного понимания процесса становления и совершенствования системы налогообложения важнейшего объекта региональных и местных налогов — движимого и недвижимого имущества.

Перечень федеральных налогов в РФ, нюансы их начисления и оплаты

Тема 1. ПОНЯТИЕ НАЛОГА И СБОРА. ПРИЗНАКИ И ФУНКЦИИ НАЛОГА. НАЛОГОВАЯ СИСТЕМА. ВИДЫ НАЛОГОВ. НАЛОГОПЛАТЕЛЬЩИК.

Налоговые ставки, указанные в разделе «Региональные налоги» Налогового Кодекса к статье главы 28 «Транспортный налог» могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в десять раз.

Часть средств, аккумулируемых в вышестоящей бюджетно-налоговой системе, перераспределяется по тем или иным соображениям в пользу нижестоящих региональных систем (дотации и субвенции, а также часть “местных средств”, по разрешению вышестоящих систем им не перечисленная).

При однолинейной направленности фискальной политики только в сторону реализации мер по обеспечению доходной части бюджета путем увеличения интенсивности аккумулирования средств происходит ущемление экономических свобод предпринимательства, что создает условия для замедления роста экономики и в конечном счете приводит к социально-экономической стагнации.

Закрытый перечень федеральных региональных и местных налогов позволяет

Определение перечня налогов: В Налоговом кодексе РФ установлен исчерпывающий закрытый перечень региональных и местных налогов и сборов.

Существенное теоретико-методологическое значение может представлять проведенное в книге исследование природы, состава и функций предлагаемого к установлению в налоговой системе России нового налога на недвижимость, объединяющего налог на имущество организаций, земельный налог и налог на имущество физических лиц.

Перечень видов обязательных выплат устанавливается не на федеральном, а на региональном, а также местном уровнях. Они могут изменяться в зависимости от решений соответствующих органов, действующих на уровне субъектов или муниципалитета.

Региональные власти наделены полномочиями определять налоговые ставки, порядок и срок уплаты налога, а также льготы. Но основные элементы ставок определяет налоговый орган Центра.

https://www.youtube.com/watch?v=KwGygHEe0dk

Одним из основных способов формирования бюджета, как республиканского, так и регионального, является налогообложение.

ПОРЯДОК СОСТАВЛЕНИЯ ПЕРЕДАЧИ И КОНТРОЛЯ ЗА ДОСТОВЕРНОСТЬЮ ДАННЫХ ПО ФОРМАМ НАЛОГОВОЙ ОТЧЕТНОСТИ НА 2001 ГОД (утв- Приказом МНС…

Такие налоги и сборы существуют в каждом субъекте Российской Федерации, так же, как и местные — в отдельном муниципальном образовании.

Виды налогов и сборов, которые могут удерживаться на территории государства, устанавливаются и изменяются Налоговым кодексом РФ. В этом же нормативном акте расписано, какие налоги и сборы к какому уровню налоговой системы относятся.

Налоги федеральные прописаны в налоговом кодексе, их изменения могут производить налоговики. Уплачивать пошлину, сбор, взнос обязаны все налогоплательщики. Другие налоги, например, региональные, подлежат уплате в региональный бюджет и распространяются на все субъекты РФ.

Налогоплательщики и особенности определения налоговой базы и исчисления и уплаты отдельных налогов при выполнении соглашений.

Пунктом 7 ст. 12 НК РФ в 2019 году установлено, что в перечень федеральных не могут вводиться любые другие перечисления, которые не предусмотрены указанным кодексом.

БК РФ федеральный налог по общему правилу зачисляется в федеральный бюджет, но может полностью (частично) зачисляться в региональный (местный) бюджет.

Верховное положение занимает федеральная система налоговых выплат и сборов. отличительная особенность заключается в том, что она регулируется исключительно НК Российской Федерации, устанавливается и отменяется им же. Перечисление таких выплат обязательно на всей территории РФ.

Суть такого подразделения заключалось в возможности ограниченного применения в регионах (областях) отдельно установленных на территории страны налогов. Государственная власть же на местах была наделена полномочиями вводить налоги регионального значения в те количествах, в которых сочтет нужным самостоятельно безо всяких ограничений.

Данная уровневая система позволила закрепить за конкретным бюджетом (местным, республиканским, федеральным) те или иные налоговые отчисления.

Введение в Налоговый кодекс положения, устанавливающего по существу закрытый перечень региональных и местных налогов, имеет принципиальное значение для сохранения единства налоговой системы. Ни один орган законодательной власти субъекта Федерации и представительный орган местного самоуправления не имеют права вводить налоги, не предусмотренные Кодексом.

Виды налогов и сборов в Российской Федерации можно сгруппировать по различным признакам: субъектам, объектам, ставкам, целевому назначению и т.п. Один из главных критериев для группировки видов налогов и сборов в РФ – это тот уровень, на котором утверждается порядок уплаты этих обязательных платежей.

Все хозяйствующие субъекты на территории РФ платят налоги этой группы по одним и тем же правилам. Данные правила, а также любые вносимые в них изменения для этих налогов определяются только положениями НК РФ.

Наследник умершего индивидуального предпринимателя принял наследство. Налоговая инспекция предложила наследнику уплатить транспортный налог за легковой автомобиль, не уплаченный наследодателем.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах.

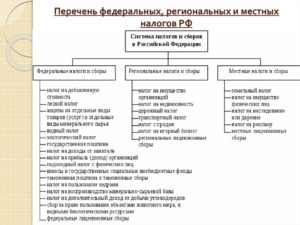

Так, Налоговый кодекс РФ устанавливает три уровня налоговой системы: федеральный, субъектов Федерации и местный.

Объектом налогообложения являются земельные участки, расположенные в пределах муниципального образования, а налоговой базой их кадастровая стоимость.

Полномочия по взиманию возлагаются в таком случае на местную налоговую инспекцию, которая принимает декларации юридических и физических лиц, ведёт учёт поступлений, сроков, оповещает об изменении в законодательстве, касательно взимаемых налогов, определяет суммы подлежащие взысканию и производит отчисления в вышестоящие фонды.

https://www.youtube.com/watch?v=DRanyuHetLY

Автор выражает искреннюю признательность и благодарность рецензентам — доктору юридических наук, профессору Г.А. Гаджиеву и доктору экономических наук, профессору В.М. Коновалову за одобрение этой книги.

Перечень всех местных налогов и сборов на 2015 год (ст. 15 НК РФ): налог на имущество физических лиц (такое как квартира, дом); земельный налог (им облагаются владельцы земельных участков); торговый сбор (платеж, взимаемый с объектов торговли).

НК РФ местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. Соответственно, местный орган исполнительной власти не может устанавливать местные налоги и регулировать их уплату.

Если вносятся какие-либо изменения касательно обложения объектов, то утверждаются законодательные акты, которые полностью подлежат исполнению.

Чтобы конкретно понять, в какой бюджет идут налоги и какие, составим таблицу федеральных, региональных и местных налогов.

Для каждого такого взимания устанавливается определённый круг плательщиков. Это могут быть все категории лиц — юридические, физические или частные предприниматели. Законодательством также определяется, какие лица не могут быть плательщиками того или иного налога. Для правильного определения объекта сбора используются нормы налогового законодательства.

Сначала проект выносится на рассмотрение в Совете Федерации.

Описывается, что позволяет исправить нововведение, какие оно вносит изменения, какие нужны устанавливающие документы, а также как распределяется и производится отчисление, какой наибольший вклад в экономику это принесёт и так далее. Также рассматривается множество других вопросов по упрощению и повышению эффективности налогообложения.

Законодательство о налогах строится на единстве финансовой государственной политики, которая проявляется в установлении закрытых налогов, действующих в стране. Каждый из видов относится к разному уровню в зависимости от выполняемых функций и полномочий.

В Налоговом кодексе РФ установлен исчерпывающий закрытый перечень региональных и местных налогов и сборов. Это должно воспрепятствовать процессу формирования разных налоговых схем в регионах, возникновению конфликтных ситуаций в межбюджетном соперничестве и способствовать сохранению единого экономического пространства Российского государства.

Несмотря на свое название, далеко не все налоги этой группы зачисляются в федеральный бюджет. Полностью в него попадают только НДС, водный налог, акцизы (не все, только для отдельных видов товаров) и налог на добычу полезных ископаемых в части углеводородного сырья.

Налог на землю в 2019 году для физических лиц курская область

Так что же такое региональные налоги и сборы? Установлены они согласно Российскому налоговому кодексу, и платят их все субъекты Российской Федерации.

Региональными налогами признаются совокупность налогов, установленных в масштабах всей территории РФ ее законами и НК в частности, а также в масштабах отдельно взятого региона, но с учетом положений действующего федеративного налогового законодательства.

Наукой налогового права выделяются косвенные налоги (в настоящее время — НДС и акциз), обязанность по уплате которых, как правило, возникает в случае реализации налогоплательщиком товаров (работ, услуг).