Согласно нормам трудового законодательства, при применении сотрудником с согласия работодателя сотруднику производится компенсация расходов, связанных с использованием активов. В ситуации, когда работник применил свои личные деньги на выплату услуг, покупку товаров, но при этом не получил за это аванс, начальник компенсирует понесенные им затраты.

- Что это такое

- Когда оформляется

- Правила заполнения

- Как оформить возмещение расходов по авансовому отчету?

- Возмещение расходов по командировке

- Сроки подачи

- Ограничения сотрудникам

- Бухгалтерский учет

- Что делать при перерасходе по авансовому отчету? — Гос Сбор Инфо

- Подотчетные суммы: назначение, выдача, возврат неиспользованной суммы. Авансовый отчет

- Срок сдачи авансового отчета в бухгалтерию

- Компенсация расходов по авансовому отчету

- Как оформить перерасход по авансовому отчету

- Что делать при перерасходе по авансовому отчету?

- Сроки сдачи авансового отчета подотчетным лицом

- Срок возмещения по авансовому отчету работнику

- Выдача перерасхода по авансовому отчету через месяц

- В течение какого времени нужно выдать перерасход по авансовому отчету

- Типичные ошибки при расчетах с подотчетными лицами

- Возмещение по авансовому отчету сроки

- Работник приобрел материальные ценности в интересах организации, представил чек

- В какой срок нужно возместить перерасход по авансовому отчету

- Перечисление Перерасхода По Авансовым Отчетам Какой Срок

- Что делать при перерасходе по авансовому отчету

- В какие сроки предприятие должно выплатить перерасход по авансовому отчету

- Перерасход по авансовому отчету: как возместить

- Авансовый отчет сроки оплаты перерасхода

- В какой срок нужно выдать перерасход по авансовому отчету

Что это такое

Отчет о применении средств, отпущенных на командировку, либо под отчет относится к сводным учетным бумагам. Данные бумаги показывают действия, которые записаны в первичных бумагах и соответственно со ст. 9 Закона от 16.07.99 г. № 996-XIV могут писаться для контроля и упорядочения анализа информации.

Они обобщают показатели начальных бумаг, давая вероятность понизить число учетных записей на счетах. Начальными бумагами есть проездные билеты, счета за проживание во время командировки, накладные и т.д.

Когда оформляется

Авансовый отчет составляется в ситуации, когда работнику на приобретение чего-нибудь для необходимостей организации были выданы средства заранее под отчет. Средства должны выдаваться на основе расходного кассового ордера, который пишется при присутствии заявления от подотчетного, подтвержденного начальником.

Заявление должно содержать сумму и период использования средств. Авансовый отчет отправляется работником в бухгалтерию в период трех дней после последней даты периода. Дальше он проверяется и утверждается начальником.

Таким образом, если работник сначала приобрел товар, а потом запросил компенсации затрат, оформлять авансовый отчет отдельным документом неправильно, ведь этого работника уже нельзя называть подотчетной особой.

Правила заполнения

Нормы написания авансового отчета определены приказом Минфина России от 15 декабря 2010 г. № 173н. Согласно назначенному порядку, подотчетные особы приводят данные о себе на внешней стороне отчета и заполняют пункты 1-6 на обратной стороне о потраченных ими суммах с приложением бумаг, которые удостоверяют затраты.

Бумаги, приложенные к отчету, нумеруются подотчетной особой в порядке их записи в бумаге.

В бухгалтерии бюджетной организации авансовый отчет проверяется на правильность оформления и присутствие бумаг, которые подтверждают затраты, обоснованности затрат денег. На обратной стороне отчета прописываются пункты 7-10, которые содержат данные о затратах, принимаемых компанией к бухучету.

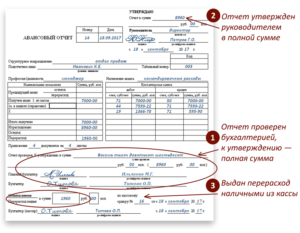

Проверенные авансовые отчеты заверяет начальник компании. Суммы, оплаченные в зарубежной валюте, считаются как в зарубежной валюте, так и в эквиваленте рубля. Выплата суммы долга в зарубежной валюте подотчетными особами и отображение ее в отчете в рублевом эквиваленте делается по курсу ЦБ России.

Как оформить возмещение расходов по авансовому отчету?

Возмещение расходов по авансовому отчету оформляется при присутствии общего распоряжения о вероятности совершения таких приобретений сотрудниками. Это может быть приказ, в котором описаны особы либо посты, которые могут делать приобретения от лица компании.

Либо можно включить подобный пункт в политику учета, кадровую политику либо политику обращения финансовых средств. В этих же внутренних актах можно прописать и правила оборота документов для компенсации расходов.

Поскольку при приобретении товара за собственные деньги работник выступает от имени компании, то соответственно со ст. 183 ГК России нужно приложить документы, которыми будет закрепляться сделка.

Ими могут быть:

- Заявление сотрудника о компенсации затрат, подтвержденное начальником.

- Отчет о потраченных деньгах с прикрепленными документами на приобретение и оплату.

- Приказ от имени начальника о компенсации затрат работника.

Возмещение затраченных сотрудником средств делается после того, как проконтролированный кассиром отчет будет утвержден начальником организации. Предоставление необходимых бумаг важно не только для сотрудника, но и для начальника.

https://www.youtube.com/watch?v=zpL8fhYpc2Q

Так как они являются основой для включения понесенных сотрудником затрат в состав издержек, которые будут учитываться при обложении налогами дохода организации.

Если компания использует кассовый метод начисления затрат, то произведенные затраты учитываются по факту выплаты товаров и услуг. Впоследствии затраты учитываются в том отчетном времени, когда будет утвержден отчет по авансу.

При наличии перерасхода сумма превышения считается в затратах организации лишь после того, как она будет оплачена сотруднику организации. Таким образом, если перерасход выдан после отчета по авансу, то издержки учитываются по факту оплаты средств сотруднику в определенном налоговом периоде.

Но в рамках одного соглашения сумма произведенной работником оплаты не должна быть больше 100 тыс. руб. За вероятным увеличением лимита следит ответственная особа, назначенная начальником организации. Нарушение назначенного порядка может быть основанием для притягивания должностных лиц к ответственности административного характера.

Хорошим вариантом избежать придирок налоговой службы в части НДС может быть дополнительное оформление доверенностей перечню работников на внезапные приобретения от имени компании. Для дорогих приобретений необходимо побеспокоиться о том, чтобы продавец на основе доверенности выписал начальные бумаги на имя компании, а не работника.

Но часто спонтанные приобретения для рабочих необходимостей работники совершают на маленькие суммы. Это могут быть канцелярские товары, какие-то расходные материалы, оплата незначительных хозяйственных услуг. В таких ситуациях налоговые риски небольшие.

Возмещение расходов по командировке

На основе приказа о направлении подчиненного в командировку бухгалтерия производит расчет аванса. В приказе пишется назначение платежа. Сумма аванса считается исходя из настоящих потребностей, обусловленных периодом и местом командировки.

Часто бывают случаи, когда работник едет в командировку без отпуска отчета по авансу, а при возвращении получает компенсацию своих затрат. В такой ситуации такой подчиненный не считается подотчетным лицом, и отчитываться он обязан не по авансовому отчету, а по отчету о потраченных средствах.

Авансовый отчет – это документ, который заверяет использование средств, выданных до поездки.

Нужно помнить о включении в отчет суточных за каждый день командировки. Компенсацию суточных обеспечивает ст. 168 ТК России. К отчету о потраченных деньгах нужно приложить заявление на компенсацию затрат, дальше выпускается приказ начальника на компенсацию.

Скачать образец авансового отчета можно по ссылке:

Сроки подачи

Сроки сдачи авансовых отчетов назначаются локальным актом начальника. Строгих ограничений по данному поводу закон не содержит, но сроки должны быть разумными.

Сроки подачи авансового отчета определяются зависимо от того, для чего выданы подотчетные средства:

- На командировочные расходы. Если под отчет выданы наличные – до конца пятого банковского дня, который следует за днем, когда работник закончил командировку. Если расчеты производились после снятия их с карты — до конца третьего банковского дня, который следует за днем, когда работник закончил командировку.

- Для исполнения производственно-хозяйственного поручения до конца пятого банковского дня, который следует за днем, когда работник закончил выполнение поручения.

Если в кассе организации нет необходимой суммы, то стороны могут договориться об оплате средств по частям. При этом начальник должен помнить, что за не вовремя выполненные обязательства сотрудник может претендовать на компенсацию ущербов.

Ограничения сотрудникам

Соответственно с п. 2 указания Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У выручка компании, полученная наличными в кассу, может быть истрачена только на обусловленные нужды:

- Социальные оплаты и заработная плата.

- Оплата страховки.

- На персональные нужды частного предпринимателя.

- Оплата за товары, работы, услуги.

- Выдача средств под отчет.

- Выдача средств за отданные товары, которые оплачиваются наличными.

- Оплаты банковским платежным агентом.

Поэтому для компенсации затрат работникам нужно использовать другой источник оплат либо намеренно снять финансовые средства со счета или перекинуть их на карту банка работника.

Бухгалтерский учет

После того как работник получил подтверждение затрат от начальника и принес все оправдательные бумаги, действие должно отражаться на счетах бухгалтерского учета.

https://www.youtube.com/watch?v=2j9Os6zoBF4

Компенсацию затрат при невыдаче аванса нельзя назвать расчетами с подотчетными особами, поэтому счет 71 применять не нужно.

Ведь расчеты производятся с работниками по другим действиям. В данной ситуации используется счет 73 «Расчеты с персоналом по другим действиям».

Здесь применяются такие проводки:

- Дт 10, 20, 26, 44 Кт 73 — оприходованы товары, работы услуги, уплаченные работником;

- Дт 19 Кт 73 — принят к учету входящий НДС;

- Дт 73 Кт 50 — компенсированы из кассы сделанные работником затраты.

При командировочных и других затратах сотрудника пишется авансовый отчет. К нему прикрепляются необходимые документы. По авансовому отчету подчиненному возмещаются все расходы, связанные с рабочими нуждами. Неиспользованная часть аванса возвращается в той валюте, в которой был выдан аванс.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Что делать при перерасходе по авансовому отчету? — Гос Сбор Инфо

Так как они является основанием для включения понесенных сотрудником расходов в состав издержек, которые будут учтены при налогообложении прибыли предприятия (ст.252 НК РФ).

Если организация использует кассовый метод начисления расходов, то произведенные расходы учитываются по факту оплаты товаров и услуг (ст.273 НК РФ).

Как следствие расходы учитываются в том отчетном периоде, когда будет утвержден авансовый отчет.

При наличии перерасхода, сумма превышения учитывается в расходах предприятия только после того, как она будет выплачена работнику предприятия.

За возможным превышением лимита следит ответственное лицо, назначенное руководителем предприятия.

Подотчетные суммы: назначение, выдача, возврат неиспользованной суммы. Авансовый отчет

Если сотрудник вообще не предоставил отчет об использовании средств, то эта сумма удерживается из его зарплаты.

Подотчетные суммы отражаются в балансе на Дебетовое сальдо показывает задолженность сотрудника организации. По обороту отображаются выданные суммы и возмещенный перерасход.

По кредиту фигурируют использование средств и возврат остатка в кассу.

Учет всех сумм ведется в журнале-ордере.

Срок сдачи авансового отчета в бухгалтерию

Данный срок в каждом конкретном случае устанавливается в заявлении лица, которое просит выдать ему деньги под отчет. Причем, руководитель организации (или предприниматель) может, как подтвердить срок, на который просит сотрудник средства, так и изменить его, продлив или сократив. И именно этот срок, который утвердил руководитель в заявлении, будет считаться официальным.

И именно по его окончании в течение 3-х рабочих дней сотрудник будет обязан отчитаться по расходу выданных ему средств;

- со дня выхода сотрудника на работу. Как правило, этим сроком «пользуются», когда работник вернулся из командировки. Но не будет ошибкой применение указанного срока и к выходу сотрудника с больничного листа или из отпуска, например. Также очень часто этой формулировкой пользуются в том случае, когда трехдневный срок для отчета попадает на выходные дни и (или) не рабочие праздничные дни.

Компенсация расходов по авансовому отчету

В ситуации, когда работник применил свои личные деньги на выплату услуг, покупку товаров, но при этом не получил за это аванс, начальник компенсирует понесенные им затраты.Что это такоеОтчет о применении средств, отпущенных на командировку, либо под отчет относится к сводным учетным бумагам.

Как оформить перерасход по авансовому отчету

К ним относятся:

- , слипы.

- Контрольно-кассовые, товарные чеки.

- .

- Другие документы.

- .

- Проездные билеты.

- Документы, подтверждающие аренду жилья.

- Копия заграничного паспорта с отметкой о пересечении границы.

Решение о возврате излишне потраченной суммы денег принимает руководитель предприятия. Отдельно стоит упомянуть о налогообложении доходов. Исходя из положений расходы на командировки не облагаются .

https://www.youtube.com/watch?v=oKoFOIeBwuQ

Основанием для освобождения от налогообложения являются оправдательные документы. При отсутствии документов, например, по освобождение от подоходного налога производится в пределах законодательных норм.

Выплаты, связанные с возмещение командировочных издержек также не облагаются обязательными страховыми взносами.

Подотчетные суммы выдаются через кассу организации или переводятся на карту ответственного лица.

По факту исполнения производственной задачи получатель обязан представить авансовый отчет об использовании выданных средств.

- Порядок возмещения перерасхода по авансовому отчету

- Часто задаваемые вопросы

- Общие сведения

При этом нужно разобраться какой документ оформляется после авансового отчета при перерасходе подотчетником предоставленной ему суммы.

Перерасход по авансовому отчету: заявление нужно?

Нужно ли работнику, сдавшему АО с перерасходом, писать заявление на возмещение такового?

Обоснованно ли такое требование бухгалтерии? Выплата перерасхода осуществляется на основании утвержденного АО.

Что делать при перерасходе по авансовому отчету?

В ходе проверки АО, осуществляемом бухгалтерией, нужно определить, все ли траты совершены по правилам, обоснованы ли они, соответствует ли их характер цели, на которую выдавались средства.

Образовавшаяся сумма перерасхода по авансовому отчету будет оплачена сотруднику, если к АО у бухгалтерии нет претензий, а сам отчет утвержден руководителем (что подтверждает его согласие с осуществленными тратами). Требования бухгалтерии к АО таковы:

- каждая расходная строка имеет подтверждающий документ;

- отчет оформлен в соответствии с установленными для него правилами;

- соблюдается принцип обоснованности по каждому из расходов, т. е. он направлен на выполнение цели, изначально поставленной при выдаче средств на покупки.

Расход, в отношении которого не соблюдено хотя бы одно из 2 последних перечисленных условий, принят быть не может.

Сроки сдачи авансового отчета подотчетным лицом

д.

Также, в соответствии с п. 26 постановления

https://www..com/watch?v=zpL8fhYpc2Q

от 13.10.2008 № 749, необходимо отчитаться в бухгалтерии на протяжении 3 дней после приезда из командировки.

Так руководителю будет легче определиться со сроком, а бухгалтеру — сделать соответствующую проводку.

Чтобы работник в своем заявлении обоснованно указывал период, на который ему потребуются средства, рекомендуется разработать внутренний документ, где будут определены сроки для типовых нужд фирмы.

Срок возмещения по авансовому отчету работнику

Правовое обоснование: Согласно ч.

1 ст.

129 ТК РФ заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В соответствии со ст. Но для этого нужно в приказе об управленческом учете отобразить возможность такого способа перечисления средств.

Выдача перерасхода по авансовому отчету через месяц

Выдача перерасхода по авансовому отчету через месяц

Один из злободневных вопросов — в какой срок с момента сдачи работником (подотчетным лицом) должен быть утвержден авансовый отчет.

Точнее: может ли работодатель сознательно затягивать сроки утверждения авансового отчета, не возвращая сотруднику перерасход (при его наличии). Все зависит от того, какой срок утверждения авансовых отчетов и расчетов с работниками прописан во внутренних документах работодателя.

В Положении № 373-П есть условие, что срок, отведенный на эти процедуры, руководитель устанавливает самостоятельно.

https://www.youtube.com/watch?v=gA2jbWjWrvo

Если указанный срок не установлен и имеет место, действительно, несвоевременное осуществление расчетов с подотчетными лицами по возмещению перерасчета, встает вопрос об ответственности за данные действия. Административная ответственность за несвоевременное утверждение авансового отчета в законодательстве не установлена.

Так как они является основанием для включения понесенных сотрудником расходов в состав издержек, которые будут учтены при налогообложении прибыли предприятия (ст.252 НК РФ). Если организация использует кассовый метод начисления расходов, то произведенные расходы учитываются по факту оплаты товаров и услуг (ст.273 НК РФ).

В течение какого времени нужно выдать перерасход по авансовому отчету

Коммерческие предприятия нередко сталкиваются с необходимостью осуществления расчетов наличными деньгами. Подотчетные суммы выдаются через кассу организации или переводятся на карту ответственного лица.

Внимание

По факту исполнения производственной задачи получатель обязан представить авансовый отчет об использовании выданных средств.

- Общие сведения

- Порядок возмещения перерасхода по авансовому отчету

- Часто задаваемые вопросы

При этом нужно разобраться какой документ оформляется после авансового отчета при перерасходе подотчетником предоставленной ему суммы. Перерасход денежных средств может быть вызван производственной необходимостью или изменением стоимость товаров и услуг, на которые предоставлялись подотчетные суммы.

Например, работнику пришлось обращаться в нотариальную контору, выполнять шиномонтажные работы или делать ксерокопии документов.

Типичные ошибки при расчетах с подотчетными лицами

Важно

В хозяйственной практике доверенности оформляются не только собственно для заключения сделок, но и для осуществления других «представительских» функций. Например: доверенность нужна сотруднику, который забирает документы о праве собственности организации на недвижимость, если данный сотрудник руководителем юридического лица не является.

Возмещение по авансовому отчету сроки

Согласно нормам трудового законодательства, при применении сотрудником с согласия работодателя сотруднику производится компенсация расходов, связанных с использованием активов. В ситуации, когда работник применил свои личные деньги на выплату услуг, покупку товаров, но при этом не получил за это аванс, начальник компенсирует понесенные им затраты.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Работник приобрел материальные ценности в интересах организации, представил чек

Порядок оформления документов в случае выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, установлен в п. 6.3 Указания N 3210-У.

В этом случае оформляется расходный кассовый ордер 0310002 согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

В какой срок нужно возместить перерасход по авансовому отчету

Перечисление Перерасхода По Авансовым Отчетам Какой Срок

- каждая расходная строка имеет подтверждающий документ;

- отчет оформлен в соответствии с установленными для него правилами;

- соблюдается принцип обоснованности по каждому из расходов, т. е. он направлен на выполнение цели, изначально поставленной при выдаче средств на покупки.

В ситуации, когда работник применил свои личные деньги на выплату услуг, покупку товаров, но при этом не получил за это аванс, начальник компенсирует понесенные им затраты.Что это такоеОтчет о применении средств, отпущенных на командировку, либо под отчет относится к сводным учетным бумагам.

Что делать при перерасходе по авансовому отчету

В ходе проверки АО, осуществляемом бухгалтерией, нужно определить, все ли траты совершены по правилам, обоснованы ли они, соответствует ли их характер цели, на которую выдавались средства.

Образовавшаяся сумма перерасхода по авансовому отчету будет оплачена сотруднику, если к АО у бухгалтерии нет претензий, а сам отчет утвержден руководителем (что подтверждает его согласие с осуществленными тратами).

- отчет оформлен в соответствии с установленными для него правилами;

- каждая расходная строка имеет подтверждающий документ;

- соблюдается принцип обоснованности по каждому из расходов, т. е. он направлен на выполнение цели, изначально поставленной при выдаче средств на покупки.

В какие сроки предприятие должно выплатить перерасход по авансовому отчету

Для возмещения личных расходов сотруднику нужно написать заявление и приложить к нему подтверждающие покупку документы (кассовые чеки, накладные, бланки строгой отчетности, проездные документы и т. д.). НДФЛ и страховые взносы Независимо от применяемой системы налогообложения выплаченные подотчетному лицу деньги при наличии подтверждающих документов не облагаются:

Единственным условием выступает отображение порядка выдачи подотчетных денег в учетной политике предприятия. Основная заминка может возникнуть при оформлении авансового отчета, который предусматривает внесение данных о расходно-кассовом ордере.

https://www.youtube.com/watch?v=6hApvOu5j58

Так как они является основанием для включения понесенных сотрудником расходов в состав издержек, которые будут учтены при налогообложении прибыли предприятия ст.

Если организация использует кассовый метод начисления расходов, то произведенные расходы учитываются по факту оплаты товаров и услуг ст. Как следствие расходы учитываются в том отчетном периоде, когда будет утвержден авансовый отчет.

При наличии перерасхода, сумма превышения учитывается в расходах предприятия только после того, как она будет выплачена работнику предприятия.

: Что Такое Земельные Отношения И Для Чего Они Нужны

Нарушение установленного порядка может стать основанием для привлечения должностных лиц к административной ответственности ст. Возмещение перерасхода должно быть произведено в разумные сроки. Если в кассе предприятия отсутствует необходимая сумма, то стороны могут договориться о выплате денег частями.

Перерасход по авансовому отчету: как возместить

- денежные средства сотрудником были израсходованы на выполнение задания, которое ему поручила компания (обычно, цель выдачи денежных средств указывается в приказе директора о выдаче под отчет);

- работник предоставил документы, подтверждающие перерасход денежных средств (это могут быть, к примеру, кассовые чеки).

После проверки и утверждения АО ставится отметка о принятии в соответствующей графе. Выдавая перерасход бухгалтер проставляет дату и номер РКО. Также в отчет должна стоять подпись и расшифровка подписи кассира компании и главного бухгалтера.

Поэтому перед нами, прежде всего, возникает задача установления нормативно-правового акта, который следует применять к означенным правоотношениям. А после этого выяснить, от какой именно даты начинают отсчитывать срок исковой давности, и какие последствия возникают от его применения. Попробуем придать всему этому порядок, опираясь на общие и специальные правовые нормы.

Инструкция о порядке и размерах возмещения расходов при служебных командировках в пределах РБ утверждена Постановлением Министерства финансов РБ от 12.04.2000 г. № 35 (с учетом изменений). Служебной командировкой признается поездка работника по распоряжению нанимателя на определенный срок в другую местность для выполнения служебного задания вне места его постоянной работы.

Авансовый отчет сроки оплаты перерасхода

А в понедельник 22 мая сотрудник компании возвращается на свое привычное рабочее место. Тогда у него будет 3 дня (с 23 по 25 мая) для представления авансового отчета.

Для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (абз.

: Ст 145 ук рсфср ч 2

О вопросах, возникающих при возмещении перерасхода по командировочным расходам, читайте в материале . Удобство использования в расчетах банковских карт неоспоримо, но можно ли использовать такой способ расчета для выплаты перерасхода по АО? Позиция государственных органов в этом вопросе неоднозначна.