Каждый день ежегодного основного отпуска гражданина оплачивается суммой, равной величине его среднедневного заработка. Иными словами, за всё время такого отдыха наемный работник получает отпускные, выплачиваемые работодателем.

Размер денежного содержания, перечисляемого сотруднику-отпускнику, определяется как произведение его среднедневного заработка и количества дней предоставленного отдыха. Показатель среднеднего дневного дохода, получаемого сотрудником на конкретном предприятии, рассчитывается в соответствии с определенным порядком, неукоснительное соблюдение которого является необходимым требованием.

- Как рассчитать среднедневную заработную плату – пошаговый порядок

- Расчетный период

- Что не включается?

- Какие выплаты входят?

- Формулы для расчета

- Входят ли отпускные в расчет среднего заработка и как эти факторы зависят друг от друга

- Что входит в среднюю заработную плату?

- Что расчет средней заработной платы не включает?

- Входят ли отпускные в расчет среднего заработка?

- Общий порядок расчета отпускных

- О других особенностях начисления отпускных

- Размер отпускных: какие показатели на него влияют?

- Расчет отпускных в 2019 году: 5 ошибок, которые следует избегать

- Ошибка 1. Неправильно определен расчетный период для отпускных

- Как избежать ошибки 1:

- Ошибка 2. В организации принят расчетный период менее 12 месяцев, что ухудшает положение работников

- Как избежать ошибки 2:

- Ошибка 3. В расчет отпускных неправильно включены выплаты, произведенные в расчетном периоде

- Как избежать ошибки 3:

- Ошибка 4. В расчет отпускных включены все, без исключения, премии, начисленные работнику в расчетном периоде

- Как избежать ошибки 4:

- Ошибка 5. Неверно применен коэффициент повышения при расчете отпускных

- Как исправить ошибки при расчете отпускных

- Расчет отпускных в примерах | Расчет среднего заработка, дней отпуска для определение суммы отпускных — Контур.Бухгалтерия

- Количество дней отпуска для расчета

- Определение расчетного периода

- Расчет среднего дневного заработка

- Учет повышений окладов (тарифных ставок)

- Входят ли отпускные в расчет среднего заработка для отпускных: какие суммы учитываются?

- Какие показатели могут повлиять на размер отпускных

- Какие суммы учитываются

- Входит ли сумма отпускных в расчет отпускных

- Калькулятор расчета отпускных

- 🔥 Видео

Как рассчитать среднедневную заработную плату – пошаговый порядок

Расчет показателя среднедневного заработка, используемого для определения отпускных выплат, регламентируется нормами статьи 139 Трудового кодекса РФ (ТК РФ).

Помимо этого, нужно руководствоваться требованиями Положения, утвержденного Постановлением Правительства РФ № 922 от 24.12.2007.

Для точного определения суммы отпускных, полагающихся конкретному наемному сотруднику, средний заработок этого работника вычисляется в соответствии с правилами Положения к Постановлению №922.

Пошаговый порядок исчисления среднего заработка:

- Уточняется расчетный период (даты начала, дата завершения) для расчета отпускных.

- Выявляется наличие интервалов времени (дней), не подлежащих учету, то есть исключаемых из расчетного периода при выполнении надлежащих вычислений. В результате определяются конкретные месяцы расчетного периода, которые не были полностью отработаны данным сотрудником (неполные месяцы).

- Учитывая как полные, так и неполные месяцы, определяется общее число дней, реально отработанных этим гражданином на протяжении расчетного периода.

- Суммируются все доходы, полученные работником у данного работодателя за рассматриваемый расчетный период. При этом исключаются те суммы, которые не подлежат учету, то есть не включаются в суммарный доход для проведения вычислений.

- Чтобы рассчитать среднедневной заработок сотрудника, нужно его суммарный доход, полученный за расчетный период, разделить на число учитываемых (отработанных) дней этого расчетного периода.

Далее полученное дневное значение дохода умножается на число отпускных дней, которое, в свою очередь, можно рассчитать на основе отпускного стажа сотрудника.

Вычисление среднего дневного заработка существенно упрощается, если гражданин полностью отработал все дни расчетного периода.

Если же имеются исключаемые дни и неполные месяцы, потребуется выполнить дополнительные расчеты.

То есть для правильного расчета, нужно уточнить количество дней, реально отработанных человеком за рассматриваемый интервал времени.

Расчетный период

Расчетным называют промежуток времени, за который вычисляется показатель среднедневного заработка. Его конкретизация необходима для определения суммы отпускных, выплачиваемых сотруднику.

Продолжительность данного периода соответствует 12 календарным месяцам, непосредственно предшествовавшим дате ухода работника в отпуск.

Расчетный годовой период может не совпадать с календарным годом, поскольку он изначально отсчитывается от даты приема гражданина на работу. Если гражданин трудоустроился у данного работодателя на протяжении года, расчетный интервал для него будет соответствовать времени, реально отработанному в этой организации.

Что не включается?

Из расчетного периода исключаются следующие дни:

Если расчетный период полностью состоит из исключаемых дней, средний заработок вычисляется в соответствии с его зарплатой, начисленной за период, предшествующий расчетному интервалу и равный ему по продолжительности.

https://www.youtube.com/watch?v=_aUdL897VN4

Если такая замена времени не представляется возможной, для расчета используется зарплата за текущий месячный период. Если данная зарплата отсутствует у гражданина, применяется регламентированный оклад или, как вариант, действующая тарифная ставка.

Какие выплаты входят?

Чтобы определить общую сумму заработанных средств работника за последний расчетный год, нужно суммировать все произведенные выплаты, учитываемые при вычислении среднего заработка за день для расчета отпускных. При этом не учитываются те доходы, которые относятся к исключаемым выплатам.

При включении тех или иных выплат в расчет нужно следовать нормам статьи 139 ТК РФ.

Включаемые выплаты учитываются безотносительно к их источникам и систематичности осуществления.

Примечательно, что включаться могут также и выплаты, связанные с торжественными датами, однако они в этом случае должны предусматриваться соответствующими регламентами работодателя.

Премии и иные поощрительные вознаграждения учитываются пропорционально отработанному времени:

- как учитывать годовые и квартальные премии;

- как учитывать разовые премии.

Таким образом, включать в расчет среднего заработка нужно суммы ежемесячно выплачиваемой зарплаты (оклад, всевозможные надбавки) и суммы премий (годовых, квартальных, разовых), полученных за расчетный временной интервал.

Не включаются в данный расчет следующие выплаты:

- Премии и иные поощрительные вознаграждения, которые не оговорены надлежащими регламентами работодателя (имеются в виду положения о зарплате).

- Оплата работодателем проезда человека до места работы, продуктов питания, иных подобных выплат.

- Материальная помощь — как учитывается.

- Больничные компенсации, командировочные возмещения и иные выплаты, начисленные по среднему заработку за дни, исключенные из расчета в соответствии с пунктом 5 Положения № 922.

Формулы для расчета

Чтобы рассчитать показатель среднего дневного заработка для отпускных, нужно общую сумму учитываемых выплат, полученных от работодателя за расчетный интервал, разделить на общее число дней, реально отработанных в этом периоде.

Формула:

СДЗ = Заработок за расч.пер. / Отработанные дни за расч.пер.

Если календарный месяц расчетного периода полностью отработан данным гражданином, его продолжительность учитывается как 29,3 дня, что регламентировано Постановлением Правительства РФ № 642 от 10.07.2014.

Если расчетный год полностью отработан (в его составе отсутствуют исключаемые периоды), показатель среднедневного заработка рассчитывается путем деления общей величины дохода, исчисленного за это время, на 351,6. При этом 351,6 дней – общее число реально отработанных дней, определенное путем умножения 29,3 на 12 месяцев.

Формулы:

Отработ. дни, если год полностью отработан = 29.3 * 12 мес.

Отработ. дни в неполном месяце = Фактически отработанные дни в месяце * 29.3 / Календарные дни месяца.

Если год отработан частично (в его составе есть исключаемые дни), расчет проводится в таком порядке:

- Определяется общее число дней в полных месяцах. Для этого 29,3 умножается на количество таких месяцев.

- Определяется число реально отработанных дней в каждом неполном месяце (в месячном периоде исключаются дни, которые не учитываются).

- Рассчитывается общая сумма всех трудовых календарных дней (суммируются два показателя, указанные выше).

- Общий заработок за расчетное время нужно разделить на общее число всех отработанных дней в этом интервале.

Видео:Как посчитать отпускные. Как посчитать отпускные в 2022Скачать

Входят ли отпускные в расчет среднего заработка и как эти факторы зависят друг от друга

Средний заработок становится главным элементом при определении множества выплат, положенных сотрудникам. Это касается не только отпускных, но и различных компенсаций, пособий.

Сам показатель усредненного заработка связан с определенными правилами при расчётах. Результат ошибок – выдача сотрудникам больших или меньших сумм по сравнению с тем, что им положено.

Входят ли отпускные в расчет среднего заработка, в каких случаях он рассчитывается и по каким правилам, расскажем в этой статье.

Что входит в среднюю заработную плату?

Прежде всего, речь идёт о заработной плате. Это касается любых её проявлений.

https://www.youtube.com/watch?v=NwcwN6WKWBY

То есть, учитывают вознаграждение за такие выполненные условия и действия:

- Комиссионные вознаграждения и проценты от выручки после того, как продукция реализована. Такие перечисления идут после выполненной работы.

- Со сдельными расценками.

- Со ставками по тарифам, окладами.

- Отдельный учет обязателен для заработной платы, имеющей не денежную форму.

Такую основу вводят, рассчитывая среднюю зарплату:

- Премиальные выплаты, стандартное вознаграждение.

- Компенсации по трудовым условиям.

- Доплаты с надбавками к окладам, ставкам по тарифам. Обычно это связано с руководством бригадами, тяжёлыми условиями и так далее.

139 статья ТК РФ – один из документов, посвященных как раз такому расчету. В повседневной деятельности любые компании сталкиваются с этим показателем. Но чаще всего она сохраняет актуальность для руководителей и бухгалтеров, других сотрудников, связанных со сферой финансов.

Что расчет средней заработной платы не включает?

Из схем расчета исключаются любые выплаты, никак не связанные с системой вознаграждений, официально действующей для предприятия. Речь о любых суммах, не соответствующих понятию зарплаты, установленному в ТК. Конкретнее имеют в виду такие перечисления:

- Нетрудоспособность ведёт к выплатам, учитывающим вознаграждение до средних показателей.

- Расчёт по питанию, проезду, проживанию.

- Помощь материального характера, и так далее.

Входят ли отпускные в расчет среднего заработка?

В формулу расчета такого заработка отпускные не включают. Речь о ежегодных отпусках. На командировочные распространяются те же правила. Исключают оплату времени, пока гражданин был в командировке.

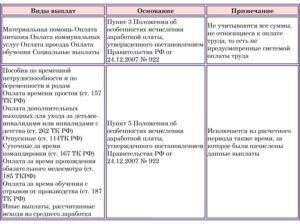

Как отпускные влияют на расчет среднего заработка для различных выплат, проиллюстрировано в таблице:

| Вид выплаты | Влияние отпускных |

| Входят ли отпускные в расчет заработка для центра занятости? | Отпускные при расчете пособия от Центра занятости из любых формул в данном случае исключают. Во внимание принимают только суммы, полученные в связи с выполнением основных обязанностей. Другие показатели значения для определения результата не имеют. |

| Как влияют отпускные на расчет больничного листа? | Здесь тоже нет ничего сложного. Учет ведут только для тех сумм, с которых перечислялись страховые взносы. При расчете отпускных без перечислений в налоговую службу не обойтись. Поэтому их включают в расчёт. |

Общий порядок расчета отпускных

Первый важный шаг – точное определение периода, который будет считаться расчетным.

Трудовое законодательство определяет его стандартно – перед оформлением отпуска это минимум 12 месяцев согласно календарю. Далее считают сумму выплат, начисленных за это время.

Учёт ведут для любых понятий, согласно действующей системе, введенной работодателями. Не имеет значения, откуда поступают деньги.

Дополнительные факторы учитывают вместе с основной частью:

- Районные коэффициенты.

- Совмещенные должности.

- Ночная работа.

- Сверхурочная работа.

- Доплата за выход на место в праздники, во время выходных.

И так далее. Итоговый показатель делят на 12, потом – на 29,4. Результат – и есть среднее вознаграждение на протяжении суток. Сумма отпускных определяется после умножения предыдущего числа на дни согласно календарю, составившие отпуск.

Например, перерыв в работе у сотрудницы составит 14 календарных дней. Начало – 05.04. За каждый из 12 месяцев, предшествующих отпуску, размер начисленной зарплаты – 30 тысяч рублей.

Сумма пособия считается так: 30 тысяч умножаем на 12, потом делим на 12, делим на 29,4, умножаем на 14 дней. Итог – 14 тысяч рублей.

Расчет связан с определёнными сложностями при одном или нескольких месяцев с неполной отработкой. То же самое касается ситуаций, когда гражданин некоторое время отсутствовал на рабочем месте.

https://www.youtube.com/watch?v=e7RF6rJuov8

Сложности появляются при выполнении хотя бы одного условия в расчетном периоде:

- Освобождение от работы в разных ситуациях, с оплатой или без таковой.

- Отсутствие работы из-за простоя, виной которому – стал работодатель. Или когда причины не зависят ни от одной из сторон.

- Отпуск или командировка.

- Уход за инвалидами с детства, детьми инвалидами, требующий дополнительные выходные дни с оплатой.

- Забастовки без участия гражданина, не давшие выполнять обязанности.

- Пособия на временную нетрудоспособность, беременности и роды.

Расчеты не включают указанные выше периоды. То же касается выплат за такое время начисленных.

О других особенностях начисления отпускных

Выполнение таких условий ведёт к появлению некоторых нюансов у начисления заработка:

- Выплата премиальных.

- Оклады повышались.

Повышение среднего заработка неизбежно при увеличении на предприятии ставок и тарифов, других вознаграждений. Исключение – ситуации, когда так происходит за счет премий или надбавок, хотя основной показатель остается прежним.

Индексацию определяют по коэффициенту при таких обстоятельствах, связанных со средним заработком. Расчет соотношений между окладами на расчётный период и размером вознаграждений после повышений индивидуален у каждого сотрудника.

При неоднократном увеличении и коэффициентов в итоге получается несколько. Если необходимо, учитывают при этом и ежемесячные пособия, чей размер тоже увеличился.

Порядок индексации определяется тем, в какой период происходило повышение. Есть три основных варианта:

- Во время отпуска.

- До того, как наступил отпуск, но после окончания периода расчетов.

- В расчетный период.

Размер отпускных: какие показатели на него влияют?

Год согласно календарю – стандартный период для расчетов, когда считают отпускные. Но недостаточно просто сложить все суммы, полученные сотрудником за указанное время.

Видео:Расчет отпускных в 2023 годуСкачать

Расчет отпускных в 2019 году: 5 ошибок, которые следует избегать

Ошибки при расчете отпускных приводят к тому, что сотрудник получит больше или меньше положенной суммы. Выплатили больше – завысили расходы на оплату труда, грозит ответственностью для компании. Выплатили меньше – обидели работника и нарушили его права. Разберем, как правильно рассчитывать отпускные.

Порядок расчета среднего заработка при определении отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

Внимательно применяйте правила этого документа, чтобы избежать ошибок.

Ошибка 1. Неправильно определен расчетный период для отпускных

Причина этой ошибки кроется в неверном прочтении пункта 5 Положения № 922. Здесь указано время, которое следует исключать из расчета. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка. Нельзя исключать перерывы для кормления ребенка!

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника. Нельзя исключать время простоя, произошедшего по вине работника!

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу. Нельзя исключать время, когда работник участвовал в забастовке!

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Если на момент расчета отпускных в расчетном периоде есть неявки работника на работу, причины которых не выяснены, исключать данное время также неправомерно. Аналогично и с прогулами. Это полностью соответствует нормам п. 5 Положения № 922.

Как избежать ошибки 1:

Из расчетного периода не следует исключать:

- перерывы для кормления ребенка;

- время простоя по вине работника;

- время, когда работник участвовал в забастовке;

- неявки по невыясненным причинам;

- прогулы.

Ошибка 2. В организации принят расчетный период менее 12 месяцев, что ухудшает положение работников

Средний заработок работника независимо от режима его работы расчитывают исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения № 922).

Согласно статье 139 Трудового кодекса, в коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников. Обратите внимание, ключевые слова здесь «если это не ухудшает положение работников».

Как избежать ошибки 2:

Если в организации локальными нормативными актами предусмотрен иной расчетный период, например, 4 месяца, то бухгалтеру прежде, чем выплатить отпускные работнику, следует произвести расчет отпускных два раза:

- исходя из 12 предшествующих месяца;

- из периода, который установлен локальными нормативными актами.

Если отпускные, рассчитанные исходя из 12 предшествующих месяцев, окажутся больше, то выплатить следует их.

Ошибка 3. В расчет отпускных неправильно включены выплаты, произведенные в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Положения № 922). Ключевыми словами здесь являются «предусмотренные системой оплаты труда».

Распространенные ошибки:

- В расчет среднего заработка включены выплаты, которые произведены не за труд. Нельзя включать в расчет выплаты, которые не относятся к зарплате. Разберемся с понятием, что же такое зарплата? Зарплата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ).

- В расчет отпускных включены выплаты, которые не предусмотрены локальными нормативными актами компании.

Как избежать ошибки 3:

- не включайте в расчет среднего заработка при исчислении отпускных выплаты, которые не являются заработной платой или выплатой за труд. Например, поощрительная выплата к 50-летию работника не будет являться зарплатой, и включение ее в расчет отпускных законодательно не обосновано;

- зафиксируйте в локальных нормативных актах компании выплаты, включаемые в расчет отпускных, например, в Положении об оплате труда.

Ошибка 4. В расчет отпускных включены все, без исключения, премии, начисленные работнику в расчетном периоде

Примеры ошибок. В расчет отпускных включены:

- Премии, которые не предусмотрены локальными нормативными актами.

- Премии, которые выплачены работнику, не за труд. Например, к юбилейной дате или к профессиональному празднику.

- Годовые премии за год, не предшествующий расчету отпускных.

Пример неверного включения годовой премии: работник уходит в отпуск в марте 2017 года. В расчетном периоде начислено две годовых премии: в марте 2016 года за 2015 год и в январе 2017 года за 2016 год. Премия за 2015 год оказалась больше, чем премия за 2016 год. Бухгалтер включил в расчет среднего заработка премию за 2015 год, так как она больше. Это неправомерно. Согласно п. 15 Положения № 922, вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — включаются независимо от времени начисления вознаграждения. - Все без исключения ежемесячные, ежеквартальные, полугодовые премии, начисленные в расчетном периоде.

Пример неверного включения ежеквартальной премии: в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель работнику начислено пять ежеквартальных премий. Все пять премий были включены в расчет. Бухгалтер так поступил, аргументируя это тем, что все эти премии начислены в расчетном периоде. Это не правомерно. Согласно п. 15 Положения № 922, включить возможно не более 4 ежеквартальных премий за один и тот же показатель. Аналогично, и с ежемесячными, и полугодовыми премиями.

Как избежать ошибки 4:

В расчет среднего заработка при исчислении отпускных следует включать:

- только премии, предусмотренные локальными нормативными актами;

- только премии за труд;

- не более 12-ти ежемесячных, 4-х ежеквартальных, 2-х полугодовых премий, начисленных в расчетном периоде, за один и тот же показатель.

- годовую премию только за предшествующий событию календарный год, независимо от времени начисления.

Ошибка 5. Неверно применен коэффициент повышения при расчете отпускных

Пример ошибки: средний заработок при расчете отпускных работника рассчитывается с учетом коэффициента повышения, при том, что повышение оклада коснулось только этого работника.

https://www.youtube.com/watch?v=CGZY3fykYww

Согласно п. 16 Положения № 922, применять коэффициент повышения допустимо только в том случае, если оклады были повышены всей организации, всему филиалу, или всему структурному подразделению.

Как исправить ошибки при расчете отпускных

в Контур.Школе

Вы узнаете, как правильно предоставить и оплатить отпуск работнику

Посмотреть

Если обнаружена ошибка при начислении отпускных, для начала надо разобраться: отпускные завышены или, наоборот, занижены:

- Отпускные занижены – доначислите и доплатите работнику недостающую сумму.

- Отпускные завышены (бухгалтер неверно применил нормы законодательства) – в этом случае просто так удержать излишне выплаченные работнику отпускные нельзя, так как ошибка произошла из-за неправильного применения норм законодательства. С работника следует получить согласие.

Можно обратиться к работнику с просьбой, чтобы он написал заявление об удержании данной суммы. Если работник согласится, то удержать излишне выплаченную сумму можно в полном объеме. Это удержание уже будет рассматриваться как удержание по инициативе работника, а ограничений здесь нет.

Но если работник откажется, то вернуть излишне выплаченные отпускные получится только через суд.

Видео:Права на отпуск - о чем молчит работодатель?Скачать

Расчет отпускных в примерах | Расчет среднего заработка, дней отпуска для определение суммы отпускных — Контур.Бухгалтерия

Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. (ст. 114 ТК РФ). Причем некоторым категориям работников к основному отпуску положены дополнительные отпуска.

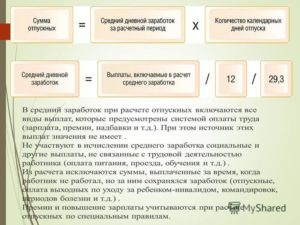

Средний заработок, сохраняемый работнику на время отпуска, определяется по формуле:

Средний дневной заработок = Сумма начисленной з/п за расчетный период / (Кол-во полных месяцев × Среднемесячное число календарных дней (29,3))

Сумма отпускных = Средний дневной заработок × Количество дней отпуска

Сумма отпускных будет также зависеть от того, проводилось ли повышение тарифных ставок (окладов) в расчетном периоде или после.

Количество дней отпуска для расчета

Чаще всего отпуска предоставляются в календарных днях. Стандартный оплачиваемый основной отпуск — 28 календарных дней. Причем работник может отгуливать его не сразу, а по частям. Главное, чтобы хотя бы 2 недели отпуска были отгуляны непрерывно.

Некоторым категориям работников положен удлиненный основной отпуск (ст. 115 ТК РФ). Например, не достигшие 18 лет работники должны отдыхать 31 календарный день, а инвалиды — 30 (ст. 267 ТК РФ, ст. 23 Федерального закона от 24 ноября 1995 г. № 181-ФЗ)

В трудовом законодательстве предусмотрены также дополнительные отпуска работникам (ст. 116 ТК РФ).

Для расчета важно исключить из дней отпуска все нерабочие праздничные дни. То есть все общероссийские праздники, установленные ст. 112 ТК РФ, и праздники, установленные в конкретном регионе законом субъекта РФ (ч.

1 ст. 72 Конституции РФ, ст. 22, 120 ТК РФ, ст. 4 Федерального закона от 26 сентября 1997 г. № 125-ФЗ, п. 2 письма Роструда от 12 сентября 2013 г. № 697-6-1). При этом выходные дни в расчет по-прежнему включаются.

Важно! Нерабочие дни, на которые перенесены праздничные выходные, в расчет включаются.

Если выходной совпадает с праздником, то Правительство РФ издает постановление, в котором устанавливает дату, на которую переносится выходной праздничный день.

Например, в 2019 году 23 февраля выпало на субботу, а выходной с этого дня перенесли на 10 мая. Если сотрудник будет в отпуске 10 мая, этот день тоже надо оплатить.

Определение расчетного периода

По общему правилу расчетный период для расчета среднего дневного заработка определяется как 12 календарных месяцев, предшествующих месяцу, на который приходится первый день отпуска (ст. 139 ТК РФ, п. 4 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, далее — Положение).

Из расчетного периода необходимо исключить все время, когда работник (п. 5 Положения):

- Получал оплату в виде среднего заработка (за исключением перерывов для кормления ребенка в соответствии с законодательством). Например, время командировки или другого оплачиваемого отпуска;

- Находился на больничном или в отпуске по беременности и родам;

- Не работал в связи с простоем не по своей вине;

- Не участвовал в забастовке, но в связи с ней не мог работать;

- Использовал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- В других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, время отпуска за свой счет или отпуска по уходу за ребенком.

Может получиться, что в предшествующих отпуску 12 месяцах вообще не было времени, когда работнику начислялась зарплата за фактически отработанные дни, либо весь этот период состоял из времени, исключаемого из расчетного периода. В этом случае в качестве расчетного периода нужно взять 12 месяцев, предшествующие первым упомянутым 12 месяцам (п. 6 Положения).

Если же у работника не было фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до его начала, то в качестве расчетного периода принимаются дни того месяца, в котором работник уходит в отпуск (п. 7 Положения).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные расчетные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ).

В расчет берутся все начисленные работнику выплаты, которые предусмотрены системой оплаты работодателя, независимо от источников этих выплат (ст. 139 ТК РФ). В пункте 2 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, имеется открытый перечень подобных выплат.

https://www.youtube.com/watch?v=Pc53X-OyMws

Нельзя включать в расчет среднего заработка:

- Все выплаты, которые начислены работнику за время, исключаемое из расчетного периода. Они перечислены в п. 5 Положения. Например, средний заработок за дни командировок и в других аналогичных случаях, социальные пособия, выплаты за простой;

- Все выплаты социального характера и иные выплаты, не относящиеся к оплате труда. Например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, подарков для детей (п. 3 Положения);

- Премии и вознаграждения, не предусмотренные системой оплаты труда (пп. «н» п. 2 Положения).

Премии (иные вознаграждения), предусмотренные системой оплаты труда, принимаются в расчет с учетом некоторых особенностей, установленных п. 15 Положения.

Расчет среднего дневного заработка

Зная расчетный период и общую сумму заработка за этот период, следует определить средний дневной заработок работника:

Средний дневной заработок = Заработок за расчетный период / (Кол-во полных месяцев в периоде × 29,3)

29,3 в формуле соответствует среднемесячному числу календарных дней. Причем расчетный период считается отработанным полностью, если в каждом месяце этого периода нет дней, исключаемых из расчетного периода (дней временной нетрудоспособности, командировок, отпусков, простоев и т п.).

Если расчетный период отработан не полностью, применяется формула:

Средний дневной заработок = Заработок за расчетный период / (29,3 × Количество полностью отработанных месяцев в расчетном периоде + Количество календарных дней в не полностью отработанных месяцах расчетного периода)

Причем для каждого не полностью отработанного месяца нужно применить формулу:

Количество календарных дней в не полностью отработанном месяце = 29,3 / Количество календарных дней месяца × Количество календарных дней, приходящихся на время, отработанное в данном месяце.

Пример

Работник работает в организации с 1 августа 2018 года. 15 июля 2019 г. он уходит в отпуск на 14 календарных дней. В этом случае расчетный период составляет 11 месяцев — с 1 августа по 30 июня. За расчетный период сумма заработка для расчета отпускных составила 600 000 руб. Повышений окладов за это время в организации не было.

В марте работник 21 календарный день находился в командировке. Оставшихся дней марта — 10 (31 − 21). Соответственно март является неполным месяцем расчетного периода, из которого для расчета отпускных берется только 9,5 дней (29,3 × 10 / 31).

В октябре работник болел 11 календарных дней. Оставшихся дней октября — 20 (31 − 11). Соответственно октябрь также является неполным месяцем, из которого для расчета отпускных берется только 18,9 дней (29,3 × 20 / 31).

Полностью отработанных месяцев в расчетном периоде остается 9 (11 − 2). Соответственно средний дневной заработок работника составит:

600 000 руб. / (29,3 дн. × 9 мес. + 9,5 дн. + 18,9 дн.) = 2 054,09руб.

Работнику необходимо выплатить сумму отпускных 28 757,26 руб. (2 054,09 руб. × 14 дн.).

Сотрудникам, которые получают отпуск в рабочих днях, средний дневной зарабаток рассчитывается на основе количества рабочих дней по календарю 6-дневной рабочей неделе:

Средний дневной заработок = Зарплата, начисленная за все время работы / Количество рабочих дней по календарю шестидневной рабочей недели, которое приходится на отработанное сотрудником время

Если расчетный период вообще не отработан и не было зарплаты непосредственно перед отпуском (например, сотрудница вышла из отпуска по уходу за ребенком или работник был в длительной командировке и сразу уходит в отпуск), то применяется формула (п. 8 Положения):

Средний дневной заработок = Оклад (тарифная ставка) / 29,3

Учет повышений окладов (тарифных ставок)

При расчете отпускных нужно применять коэффициент повышения, если оклады (тарифные ставки) были повышены:

- В расчетный период, непосредственно перед отпуском или во время отпуска;

- Повышение произошло в отношении выплат не одного или нескольких работников, а в отношении всей организации, ее филиала или хотя бы структурного подразделения (п. 16 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922). Например, если были повышены оклады все работникам отдела «Бухгалтерия» предприятия, то нужно применять коэффициенты при расчете отпускных всем бухгалтерам предприятия. Если же оклады были повышены только бухгалтерам по зарплате, коээфициент не применяется.

Коэффициент повышения = Новый размер оклада / Старый размер оклада

Если вместе с повышением оклада изменяется структура ежемесячных выплат и надбавок к окладу, то формула будет такая:

Коэффициент повышения = (Новый размер оклада + Новые размеры ежемесячных выплат, надбавок и доплат, зависящих от суммы оклада) / (Старый размер оклада + Старые размеры ежемесячных выплат, надбавок и доплат)

При применении коэффициентов повышения нужно учитывать, что не все выплаты должны корректироваться. Необходимо применять коэффициент только к тем выплатам, которые установлены как фиксированный процент или определенная кратность к окладу (тарифной ставке).

Те выплаты, которые установлены в абсолютном размере (не зависящем от оклада, тарифной ставки) либо в виде некой вилки (диапазона) значений процентов или кратности по отношению к окладу (тарифной ставке), повышать для расчета среднего заработка не нужно.

Для быстроты расчета воспользуйтесь нашим онлайн-калькулятором расчета отпускных.

https://www.youtube.com/watch?v=7q_xgdNkSwg

Считайте отпускные в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Попробовать бесплатно 14 дней

Расчет и оформление больничного листа — постоянная головная боль бухгалтеров. В этой статье рассмотрим основные правила расчета больничного, минимальный размер пособия по временной нетрудоспособности.

Штатное расписание — это документ, который составляют даже микропредприятия и ИП. В нем прописана структура и число работников, их должности и профессии, а также оклады и надбавки для каждой должности. Расскажем, как составить штатное расписание для компании.

Если сотрудник плохо справляется с обязанностями, руководитель может “наказать” его дисциплинарным взысканием. Читайте в нашей статье о тонкостях этой процедуры, чтобы не нарушить права работника.

Видео:Индексация зарплаты при расчете отпускныхСкачать

Входят ли отпускные в расчет среднего заработка для отпускных: какие суммы учитываются?

Многие выплаты, которые полагаются сотрудникам по нормам трудового права, рассчитываются на основании среднего заработка сотрудника.

В частности, таким способом производится расчет отпускных и компенсации неиспользованного отпуска при увольнении. Рассмотрим, какие суммы нужно включать в средний заработок.

Какие показатели могут повлиять на размер отпускных

Каждый работодатель обязан предоставить работникам ежегодные отпуска с условием сохранения работы и предоставления на это период среднего заработка.

При начислении размера отпускных работодателю следует придерживаться стандартного алгоритма. Так, при расчетах среднего заработка ему стоит ориентироваться на ст.

139 Трудового кодекса и Положение об особенностях начисления средней заработной платы по Постановлению Правительства №922 от 2007 года.

На размер отпускных, помимо среднего заработка, влияет время, проведенное сотрудником в исключаемых периодах, а также учитываемый период работы.

Какие суммы учитываются

При расчете среднего заработка должны быть учтены все выплаты, которые предусмотрены системой оплаты труда. Это указано в п. 2 Постановления Правительства №922 от 2007 года.

При определении среднего заработка учитывается ежемесячная зарплата сотрудника. Согласно пп. «а»-«в» п. 2 Положения Постановления Правительства от 2007 года №922, к такому доходу сотрудника относятся:

- Зарплата за отработанное время, согласно тарифам и окладам.

- Заработок за выполненную работу по сдельным расценкам.

- Заработок на выполненную работу в процентах от выручки при реализации какой-либо продукции или в качестве комиссионного (агентского) вознаграждения.

- Зарплата, полученная в неденежной форме.

Помимо этого, для расчета среднего заработка необходимо учесть:

- Надбавки и доплаты к зарплатным тарифам и окладам (за выслугу лет, совмещение профессий, руководство бригадой и пр.).

- Выплаты, которые связаны с условиями труда (например, повышенная ставка за ночную работу, тяжелый труд и пр.).

- Премии и вознаграждения, согласно системе оплаты труда.

При этом источник указанных выплат значения не имеет.

Расчет среднего заработка имеет определенные особенности, если в этот период в компании повышались должностные оклады, или сотруднику выплачивались какие-либо премиальные.

Средний заработок работника должен повышаться, если в целом по организации увеличивался размер тарифов или денежного вознаграждения. Для этого определяется коэффициент индексации на определении соотношения оклада после последнего повышения к окладам за каждый месяц расчетного периода.

На практике может возникнуть ситуация, когда сотрудник в течение всего расчетного периода не работал, и зарплата ему не начислялась. Типовой пример: женщина первоначально находилась в отпуске, потом в отпуске по уходу за ребенком до 1,5 лет и затем взяла ежегодный оплачиваемый отпуск.

В такой ситуации отпускные будут рассчитываться с учетом заработка за последние 12 месяцев, в течение которых заработок выплачивался. После чего расчет отпускных производится в стандартном порядке.

В случае когда заработка не было ни в расчетном, ни в предшествующем ему периоде, отпускные начисляются на основе доходов в месяц ухода в отпуск. Если же на момент ухода в отпуск сотрудник не отработал и одного дня, то отпускные начисляются на основе начисленного оклада.

Когда работник трудоустроен на условиях неполной рабочей недели, отпускные выплачиваются ему в стандартном порядке с учетом доходов от такой деятельности.

В расчет нужно взять только фактические выплаты, которые были начислены в пользу сотрудника.

Главное, чтобы работник отработал все дни из его неполной рабочей недели: это будет равносильно тому, что он протрудился полный месяц.

https://www.youtube.com/watch?v=2EOLdMNg7UI

Стоит отметить, что в разъясняющем письме Минфина №03-03-06/2/2557 указано на право работодателя предусмотреть в коллективном договоре или локальном нормативно-правовом акте иные подходы и алгоритмы расчета среднего заработка.

Но при этом не должно ухудшаться положение работников по сравнению с Трудовым кодексом.

Согласно разъяснениям, бухгалтеру придется считать отпускные дважды: вначале по нормам Трудового кодекса и Положения №922, а затем по правилам коллективного договора.

Сотруднику в результате должны выплатить большую сумму.

Входит ли сумма отпускных в расчет отпускных

Для расчета среднего заработка не учитываются выплаты социального характера, которые не включены в систему оплаты труда. Это весь доход сотрудника, который не соответствует понятию «заработная плата», согласно Трудовому кодексу и его статье 129.

Это, в частности, материальная помощь, оплата проезда, стоимости питания и обучения сотрудника, доплата в его пользу на основании среднего заработка в процессе пособия по временной нетрудоспособности (согласно Письму Минтруда от 2016 года №14-1 ООГ-7105, п. 3 Положения Постановления Правительства №922).

Когда работник находился на больничном (из-за своей болезни, болезни ребенка или по беременности и родам), брал выходной в целях ухода за ребенком-инвалидом или инвалидом детства, участвовал в забастовках, не работал из-за простоя (по вине работодателя или по иным причинам), то это время не включается в расчетный период.

Отпускные в расчет среднего заработка также не включаются, так как они платятся за исключаемый период: на время ежегодного отпуска (по пп. «а» п.

5 Положения по Постановлению Правительства от 2007 года №922, Письму Минтруда 2016 года №14-1/В-351).

Аналогичная ситуация и с командировочными: они также не включаются в расчет среднего заработка.

Время нахождения сотрудника в командировке является исключаемым периодом.

Также при расчете отпускных стоит учитывать, что если часть отпуска попадает на нерабочие дни, то они не включаются в отпускные дни (по ст. 120 Трудового кодекса).

Калькулятор расчета отпускных

Приведем пример расчета отпускных, когда часть календарных дней пришлась на отработанные периоды. Например, сотруднику предоставили отпуск 22 июня 2018 года. Его продолжительность была установлена в 28 дней.

🔥 Видео

Как рассчитать отпускные в 2023 году?Скачать

Как рассчитать компенсацию за неиспользованный отпуск при увольнении сотрудникаСкачать

Расчет рабочего периода для отпуска - Елена ПономареваСкачать

☀️ Примеры расчета отпускных работникамСкачать

Отпуск на 24 июня и 1 июля Как рассчитать средний заработокСкачать

Отпускные: как посчитать за 1 минуту. Сохраняй, делись! Формула, погрешность незначительна!Скачать

Предоставление отпуска и расчёт отпускныхСкачать

КАК ПОСЧИТАТЬ И НАЧИСЛИТЬ ОТПУСКНЫЕ 🌞Скачать

Какие выплаты включаются в расчет среднего заработка?Скачать

КАК УЧЕСТЬ ПРЕМИИ ДЛЯ РАСЧЕТА ОТПУСКНЫХ. УЧЕТ ПРЕМИЙ И ПОВЫШЕНИЯ ЗП ПРИ РАСЧЕТЕ СРЕДНЕГО ЗАРАБОТКАСкачать

КАК РАССЧИТАТЬ СВОИ ОТПУСКНЫЕ?Скачать

Компенсация отпуска при увольненииСкачать

Как считать зарплату | полный цикл зарплаты за месяц от бухгалтераСкачать

Начисление оплаты основного ежегодного отпуска в 1С: ЗУП 8.3Скачать

Расчет отпускных. Какие выплаты нужно включать при расчете отпускных? | Чем чреваты ошибки?Скачать

Расчет среднего заработка для оплаты отпускных в 1С БП 8.3.Скачать