Для расчета авансовых платежей и налога УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

УСН, являясь одной из самых выгодных в настоящее время систем налогообложения, привлекает все больше предпринимателей и организаций.

И это не удивительно — легкий учет, простой порядок расчета налога и минимум отчетности. Ограничения на упрощенке также довольно лояльные, как по максимальному доходу, так и по численности сотрудников.

Рассмотрим подробнее, какие налоги платит ООО на УСН, и какую сдает отчетность.

Бесплатная консультация по налогам

Прежде чем перейти непосредственно к налоговой нагрузке на упрощенке, разберемся в особенностях самой системы, ее ограничениях, плюсах и минусах.

- Кто может работать на УСН и кому она выгодна

- Налоги ООО на упрощенке

- Упрощенный налог

- Дополнительные налоги

- НДС

- Налог на прибыль

- Налог на имущество организаций

- Торговый сбор

- Иные налоги

- Отчисления за сотрудников

- НДФЛ

- Страховые взносы

- В какой бюджет платится налог по усн — юридический онлайн справочник

- Основные реквизиты

- Единые для всех налогоплательщиков

- Регламентирование применения кодов бюджетной классификации

- На что следует обратить внимание

- Усн федеральный или региональный налог — енвд в какой бюджет зачисляется

- Федеральный налог и «адресная» уплата

- Полезные статьи:

- Усн это какой налог

- Налог на добавленную стоимость

- Налог на доходы физических лиц

- Акцизы

- В какой бюджет платится УСН?

- Так же ищут

- консультируют только практикующие юристы, адвокаты;

- В какой бюджет платится усн-налог и когда нужно отдать платежку в банк?

- Усн – федеральный или региональный налог

- Правила уплаты УСН

- Перераспределение поступившего налога

Кто может работать на УСН и кому она выгодна

Упрощенка, несмотря на всю свою привлекательность, подходит далеко не любому налогоплательщику. И рекомендовать переходить на этот режим каждой организации неправильно. При выборе оптимальной системы налогообложения имеет значение множество факторов:

- Вид деятельности. Хоть упрощенка и применяется в отношении большинства видов деятельности, некоторые налогоплательщики использовать ее не могут. К ним, например, относятся банки, страховщики, компании, имеющие филиалы и некоторые другие организации, перечисленные в п. 3 ст. 346.13 НК РФ.

- Размер годового дохода. Работать на УСН не могут ООО, чей годовой доход составляет более 150 млн рублей. Если организация превышает данный лимит, она переводится на ОСНО и уплачивает налоги в соответствии с данным режимом налогообложения.

- Количество работников. Максимальное число сотрудников, которое может иметь ООО на УСН – 100 человек. В случае превышения придется перейти на общий режим налогообложения.

- Стоимость основных средств. Ограничения на упрощенке затрагивают и размер основных средств организации – не более 150 млн рублей.

- Круг основных контрагентов. Применение УСН будет невыгодным, если основные партнеры компании находятся на ОСНО, так как им нужно выставлять счета-фактуры с НДС. Соответственно, налог придется либо включать в стоимость товара, тем самым ее увеличив, либо платить его из собственных средств себе в убыток. Кроме этого, возместить уплаченный в бюджет НДС организация на упрощенке не сможет.

Примечание: даже если компания не подпадает ни под одно из вышеперечисленных ограничений, налоговую нагрузку на УСН необходимо сравнить с иными системами налогообложения. Может оказаться, что применение ЕНВД или ОСНО будет более выгодным, чем работа на упрощенке.

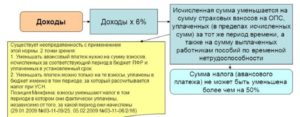

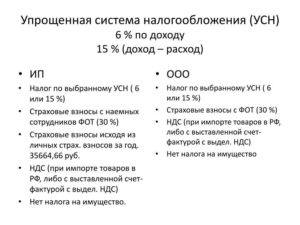

При выборе УСН отдельное внимание стоит уделить ее объектам, от которых напрямую зависит ставка по налогу. Упрощенная система налогообложения имеет два объекта налогообложения:

- Доходы. Налог рассчитывается, исходя из размера полученных доходов. Ставка на данном объекте составляет 6%, при этом в отдельных регионах она может быть снижена до 1%. При расчете налога расходы не учитываются, за исключением страховых взносов за сотрудников. Этот вариант будет наиболее оптимален для организаций с незначительными расходами – не более 65% от суммы полученного дохода.

- Доходы минус расходы. Ставка в этом случае равна 15%, но также может быть снижена решением региональных властей до 5%. Налог рассчитывается с разницы между полученными доходами и произведенными расходами. Этот режим будет выгоден организациям, затраты которых довольно существенны и превышают в среднем 65% от суммы доходов, например, для оптовой торговли и производства.

А теперь подробнее о том, какие налоги платит ООО на УСН в 2020 году.

Налоги ООО на упрощенке

Платежи организации на упрощенной системе налогообложения можно разделить на три группы:

- Единый налог в соответствии с выбранным объектом («Доходы» или «Доходы минус расходы»).

- Дополнительные налоги.

- Отчисления за сотрудников.

Упрощенный налог

Организации, применяющие УСН, обязаны перечислять в бюджет только один налог – единый. Он платится следующим образом:

- Авансовый платеж по итогам отчетного периода (1 квартала, полугодия, 9 месяцев).

- Налог за год.

Порядок расчета авансов и годового платежа зависит от того, какой выбран объект налогообложения по УСН. Срок уплаты авансов по упрощенке – не позднее 25 числа месяца, следующего за прошедшим кварталом. Налог платится раз в год — до 31 марта.

Дополнительные налоги

Организации на УСН в 2020 году освобождены от уплаты НДС, налога на прибыль и налога на имущество. Но бывают ситуации, при которых оплата этих платежей обязательна.

НДС

К случаям, при которых организация на упрощенке обязана перечислять в бюджет налог на добавленную стоимость, относятся:

- ввоза товара на территорию РФ (импорт).

- организация на УСН является налоговым агентом по данному налогу.

- организация на УСН осуществляет операции по договору простого или инвестиционного товарищества либо доверительного управления имуществом.

Примечание: в этих ситуациях организация обязана не только уплатить налог, но и сдать декларацию по НДС. При этом возместить его из бюджета она права не имеет.

Налог на прибыль

Платить налог на прибыль организации обязаны по:

- дивидендам;

- доходам от контролируемых иностранных компаний;

- прибыли от операций с некоторыми видами долговых обязательств;

Более подробно про налог на прибыль можно узнать здесь.

Налог на имущество организаций

Этот налог организация на УСН платит, если используемое в предпринимательской деятельности имущество включено в специальный региональный перечень, утвержденный субъектом РФ на начало года. Налоговая база по таким объектам недвижимости определяется по их кадастровой стоимости.

https://www.youtube.com/watch?v=QFPwT_j0i1Y

Законом региона могут быть предусмотрены разнообразные льготы по данному платежу. Если же недвижимость в перечне отсутствует или он вовсе не был утвержден, налог платить не нужно.

Торговый сбор

Платеж, перечисляемый в бюджет организациями на упрощенке, ведущими торговлю (розничную, оптовую, мелкооптовую) в г. Москве. В остальных регионах этот сбор пока введен не был.

Иные налоги

Все остальные налоги организации на упрощенке платят только при наличии соответствующего объекта налогообложения. Например, при использовании транспортных средств надо платить транспортный налог, земли – земельный налог и т.д.

Отчисления за сотрудников

Все платежи, перечисляемые за наемных работников, можно разделить на две группы:

- налог на доходы физических лиц;

- страховые отчисления.

НДФЛ

Организации с работниками обязаны ежемесячно перечислять в бюджет налог с дохода, выплаченного сотруднику. Ставка по НДЛФ составляет 13% за резидентов и 30% за нерезидентов. Платеж высчитывается из дохода сотрудника и перечисляется один раз в месяц, в срок не позднее одного дня после перечисления средств работнику.

Страховые взносы

За каждого сотрудника, оформленного по трудовому договору, работодатель обязан перечислить в бюджет страховые взносы на:

- пенсионное страхование – 22%.

- медицинское страхование – 5,1%.

- социальное страхование – 2,9 %.

При заключении с работником гражданско-правового договора взносы уплачиваются только на медицинское и пенсионное страхование.

В случае если доход сотрудника превышает установленный лимит, взносы перечисляются по сниженной ставке:

- на пенсионное страхование – 10% при превышении дохода свыше 1 292 000 рублей.

- на социальное страхование – 0% при получении работником дохода более 912 000 рублей.

Примечание: на ОМС взносы перечисляются по ставке 5,1% независимо от размера, полученного сотрудником дохода.

Для удобства отразим основные платежи ООО на УСН в 2020 году в форме таблицы.

Таблица № 1. Какие налоги платит ООО на упрощенке

| Основной налог | Дополнительные налоги | Платежи за работников |

| Налог на УСН | Налог на добавленную стоимость (в случаях, указанных в п. 2 ст. 346.11 НК РФ) | Взносы на обязательное пенсионное, медицинское и социальное страхованиеНДФЛ в отношении доходов, полученных работником |

| Налог на прибыль (в отношении доходов, перечисленных в п. 1.6, 3 и 4 ст. 284 НК РФ) | ||

| Налог на имущество (в отношении имущества, база по которым определяется по их кадастровой стоимости) | ||

| Транспортный налог* | ||

| Земельный налог* | ||

| Водный налог* | ||

| Торговый сбор (уплачивается при торговле в г. Москве) |

* При наличии объекта налогообложения

Определившись с тем, какие налоги уплачивает ООО на УСН в 2020 году, отразим в виде таблице основную отчетность упрощенцев.

Таблица № 2. В какой срок и какую сдает отчетность сдает организация на УСН с работниками

| Вид отчетности | Куда сдается | Когда сдается |

| Декларация по УСН | Налоговая инспекция | Один раз в год.До 31 марта |

| Отчетность за сотрудников | ||

| 2-НДФЛ* | Налоговая инспекция | Каждый год.До 1 марта (новый срок!) |

| 6-НДФЛ* | Каждые три месяца.Не позднее последнего числа месяца, следующего за прошедшим кварталом. Форма 6-НДФЛ за год подается до 1 марта (новый срок!) | |

| Среднесписочная численность сотрудников (ССЧ) | Раз в годДо 20 января | |

| Расчет по страховым взносам | Каждый кварталДо 30 числа месяца, следующего за отчетным периодом | |

| СЗВ-М | ПФР | ЕжемесячноДо 15 числа каждого месяца |

| СЗВ-СТАЖ | ЕжегодноДо 1 марта | |

| 4-ФСС | ФСС | Каждый кварталДо 20 числа месяца, следующего за отчетным кварталом (для сдачи на бумаге)До 25 числа – если отчет сдается в электронной форме** |

* 2-НДФЛ и 6-НДФЛ с 2020 года подаются в электронной форме, если численность работников составляет более 10 человек.

** Отчет 4-ФСС в электронной форме сдается организациями, численность работников в которых превышает 25 человек.

В какой бюджет платится налог по усн — юридический онлайн справочник

Создание собственного бизнеса предполагает заполнение и передачу деклараций по УСН. Зачем нужны КБК, куда попадают деньги, какая информация необходима для оформления платежного поручения?

Упрощенная система налогообложения введена ч. 2 НК РФ и является видом налоговой системы, при которой ставка у субъектов малых предприятий снижается и упрощает ведение бухгалтерской и налоговой отчетности.

Упрощенный налог оплачивается по месту жительства для ИП и по объекту регистрации для учреждений. Конкретного место прикрепления не имеет, деятельность можно вести по всей территории РФ, но оплачивать на зарегистрированном участке.

УСН относится к федеральным видам пошлин, уплаченные средства зачисляются на общий государственный счет, но само распределение происходит по бюджетам. Т.е 100% далее зачисляется в региональный бюджет. Все переводы происходят без участия налогоплательщика.

Согласно Налоговому Кодексу РФ установлены виды ставок, которые применимы к УСН:

- организации уплачивают 6%;

- 5-15% при доходах, уменьшенных на расходы.

Авансовые платежи необходимо оплачивать до 25 числа за прошедший период (квартал, полгода, 9 месяцев), т.е. в апреле, июле и октябре. По окончании календарного года считается общая сумма за уплату, при схеме «доход минус расход», считается единый и минимальный налог. Если какая-либо из дат выпадает на выходной день, ее уплата переносится на ближайший рабочий день.

https://www.youtube.com/watch?v=lf2YGs3oD04

Существуют особые условия для организаций и ИП, находящихся на УСН, когда должна поступать оплата:

- завершение работы предприятия – до 25 числа, после закрытия ИП в следующем месяце (уведомить ФНС);

- потеря УСН – 25 числа следующего за месяцем, когда права были потеряны.

Основные реквизиты

В 2019 году налогоплательщики обязаны внести итоговый платеж за 2018 год с учетом уже внесенных авансов, а также 3 квартальных платежа авансовым методом. Реквизиты в данном году практически не изменились. Основные поля для заполнения платежки, которые необходимо изучить.

| Номер поля | Наименование | Указание реквизитов для оплаты налога |

| 101 | налогоплательщик | 09 – индивидуальный предприниматель, 01 – учреждения |

| 18 | вид операции | 01 |

| 21 | очередь уплаты | 5 |

| 22 | код | 0 – аванс или налог, указанный ИФНС |

| 24 | объект платежа и назначение | УСН по доходу или аванс |

| 104 | КБК | 182 105 01011 011000 110 |

| 105 | ОКТМО | расположение ИП или компании |

| 106 | основание оплаты | текущий платеж, задолженность, требование ФНС |

| 107 | дата уплаты | за квартал (КВ.01.2019), за год (ГД.00.2018) |

| 108 | номер платежки | 0 – авансовый платеж или налог, номер для взыскания предоставляет налоговая служба |

| 109 | дата документации | 0 – аванс, номер декларации при оплате налога, при требовании его порядкового номера |

Уплата сборов возможна только в российской валюте. Исполнение не будет считаться действительным при неверном указании банка исполнителя и номера счета казначейства по территории России, где зарегистрирован налогоплательщик.

Единые для всех налогоплательщиков

Общими сведениями, которые предоставляют налогоплательщики, являются паспортные данные, их вносить необходимо обязательно. Код КБК различается для категорий платежей и направления в бюджет. Поэтому код для прибыли и доходов минус расходы будут различаться. Реквизиты для уплаты налога УСН, назначение платежа и все остальное заполняется по такому же принципу.

Поменяться могут только при условии, что плательщик сам поменял какие-либо данные, к примеру, фамилию, название организации. Все данные по реквизитам обновляются в соответствии с законодательными актами, сообщат о которых органы ФНС.

Все категории реквизитов также можно получить в отделениях налоговой службы или же на официальном сайте ФНС в разделе определения реквизитов.

Также рекомендуется воспользоваться формой для заполнения платежных документов на перечисление налогов.

Регламентирование применения кодов бюджетной классификации

КБК применяется для учета расходов, доходов и используется в налоговом и бухгалтерском учете, при помощи которого оформляются платежные документы.

КБК значительно облегчило работу при распределении бюджета среди регионов РФ на федеральном уровне на будущий год. При оплате платежа есть возможность полностью определить его категорию, назначение, кто и когда его отправил. Набор из 20 цифр, каждая из которых относится к категориям платежа.

КБК классифицирует различные категории оплат:

- штрафы за причиненный ущерб;

- уплата страховок;

- налоги любых категорий;

- госпошлины и др.

При неправильном написании кода деньги могут уйти совершенно в другом направлении, что впоследствии грозит наложением штрафов.

Составлять поручение платежа по УСН в 2018 году необходимо по форме, которая утверждена законодательством РФ. Каждому полю присвоен свой идентификационный номер.

В платежке по доходам необходимо указать следующие сведения:

- Статус человека (101), оплачивающего налог – ИП — 09 или организация — 01.

- Очередность оплаты (21) – аванс или налог – 5, если ФНС предъявило требование об оплате – 3.

- КБК (104).

- ОКТМО (105) – код из 8 или 11 цифр место нахождения.

- Причины, по которым оплачивается налог (106) – постоянная оплата, задолженность, аванс.

- Срок оплаты (107) – год, квартал, к которому относится платежка.

- Номер оплаты (108) – ставится 0, если оплачивает ИП аванс или единый налог.

- Дата документа (109).

- Категория платежа (110) – не заполняется.

Коды могут иногда изменять, последние поправки за 2018 год по КБК.

https://www.youtube.com/watch?v=z8Ac7HO_grY

В таблице ниже представлены номера платежки, которые необходимо заполнять правильно, во избежание неправильной отправки платежа.

| Номер поля | Коды с заполнением | Особенности |

| 101 | 01 – юридическое лицо, 09 — ИП | |

| 18 | 01 | |

| 21 | 5 | |

| 22 | 0, номер, который предлагает ИФНС | |

| 24 | авансовая платежка, единый налог, минимальный налог по УСН | |

| 104 | 182 105 010 21 01 10 00110 | для минимального налога |

| 105 | ОКТМО по расположению организации и ИП | |

| 106 | вид платежа (текущий, аванс, за год) | |

| 107 | Квартальный, за год | |

| 108 | 0 или по требованию ИФНС | |

| 109 | 0, когда была подписана декларация |

На что следует обратить внимание

Составляя платежку, стоит выделить некоторые нюансы, которые позволят исключить несвоевременную оплату и ошибки при подаче.

Заполняя платежку необходимо подготовить 4 экземпляра, они нужны:

- для банка, чтобы списать средства;

- 2 копии – для подтверждения перевода и его проводки, также служит основанием для подтверждения оплаты для получателей;

- свидетельство об оплате, что она проведена для налогоплательщика.

Следует обратить внимание, что документы будут приняты, но проведен платеж будет только после поступления денег на счет.

Стоит также учитывать, что расчетный счет ИП и счет физического лица — абсолютно разные категории.

На основании соглашения с банком, индивидуальные предприниматели не могут использовать свои личные счета для оплаты налогов. ЦБ РФ может заблокировать платеж или вовсе весь счет.

При подаче бумажного вида документов исправления, в том числе при помощи корректирующей жидкости не принимаются. Чтобы подать платежку в электронном виде, можно предварительно ее оформить в программе «Декларация».

Ошибки, допущенные при заполнении, могут послужить отказом банка для принятия поручения. Существуют также ограничения по количеству символов, к реквизитам они не относятся, т.к. там стандартный набор цифр. При заполнении наименования получателя и налогоплательщика допустимое количество – 160, назначение платежа – 210.

Усн федеральный или региональный налог — енвд в какой бюджет зачисляется

Все хозяйствующие субъекты на территории РФ платят налоги этой группы по одним и тем же правилам. Данные правила, а также любые вносимые в них изменения для этих налогов определяются только положениями НК РФ.

Среди федеральных налогов особую категорию составляют спецрежимы (раздел VIII.1 НК РФ).

https://www..com/watch?v=EDtTB6CT6Go

Их особенность в том, что при использовании любого спецрежима налогоплательщик имеет право не платить некоторые другие федеральные, региональные и местные налоги.

Кроме того, с 2017 г. НК РФ регулирует и уплату обязательных платежей в социальные фонды (гл. 34). Хотя перечисленные страховые взносы, строго говоря, и не относятся к налогам (т.к. не являются безвозмездными платежами, а предполагают в будущем получение страхового возмещения), но их тоже можно условно отнести к «федеральной» группе.

Несмотря на свое название, далеко не все налоги этой группы зачисляются в федеральный бюджет. Полностью в него попадают только НДС, водный налог, акцизы (не все, только для отдельных видов товаров) и налог на добычу полезных ископаемых в части углеводородного сырья. Остальные вилы федеральных налогов частично, в различных пропорциях, предусмотренных Бюджетным Кодексом РФ (гл.

Эти виды налогов не полностью регулируются НК РФ. Им определяются только основные принципы, на которых базируется их взимание (вид налоговой базы, период, сроки, диапазон ставок).

Точные значения ставок, критерии для формирования налоговой базы, а также льготы устанавливаются конкретными регионами РФ или муниципалитетами.

Соответственно, в разных регионах отдельные условия по этим налогам могут отличаться.

Среди действующих в России федеральных, региональных и местных налогов и сборов можно выделить торговый сбор.

Его особенность в том, что кодекс устанавливает для этого обязательного платежа «территориальное» ограничение.

На текущий момент вводить на своей территории данный сбор могут только три города — субъекта РФ: Москва, Санкт-Петербург и Севастополь (а на практике он введен только в Москве).

Удобством, простотой применения отличается упрощенная система налогообложения. Она доступна для предпринимателей в двух формах с разными налоговыми объектами и ставками. Вопрос принадлежности УСН – федеральный или региональный налог, встает при определении бюджета для перечисления рассчитанного налогового обязательства.

https://www.youtube.com/watch?v=qblrWUM1N8A

УСН – федеральный или региональный налог? Рассмотрим этот вопрос в данной статье и определим, в какой из бюджетов он оплачивается налогоплательщиками.

«УСН» расшифровывается как «упрощенная система налогообложения». Она по своей сути является самой понятной и удобной по сравнению с остальными системами налогообложения.

Преимущества применения УСН:

- отчетность сдается один раз в год;

- можно выбирать объекты для расчета налога (6% или 15%) в зависимости от суммы расходов предприятия.

Так, если расходы превышают отметку в 60%, оптимально использовать объект «доходы минус расходы» со ставкой налога 15%.

Ведение учета хозопераций при УСН довольное простое по сравнению с другими системами. Данная форма налогообложения позволяет сэкономить финансы на налогах и дает возможность использовать их на другие цели, необходимые для развития предприятия.

Налоги бывают трех видов: федеральные, региональные и местные (п. 1 ст. 12 НК РФ). Вид налога важен с точки зрения возможности зачесть переплату по нему в счет уплаты иных налогов. К примеру, излишне уплаченный федеральный налог зачесть в счет уплаты региональных или местных налогов не получится (абз. 2 п. 1 ст. 78 НК РФ).

В соответствии со стат. 12 НК все налоги делятся на федеральные, региональные и местные. В зависимости от того, к какой группе относится фискальное обязательство происходит уплата и зачет сумм. УСН – федеральный или региональный налог? Разберемся подробнее в вопросе.

Налоговая система РФ предоставляет налогоплательщикам возможность вести хоздеятельность на общем режиме или специальном. Одним из видов льготной системы налогообложения является упрощенная. УСН не устанавливает, в отличие от ЕНВД, ограничений по видам деятельности. Но существует ряд критерий, в зависимости от которых налогоплательщик может или нет применять упрощенку.

В частности, это ограничения по численности (не более 100 чел.); по доходам за прошлые 9 мес. (не более 112,5 млн. руб.) и текущий период (не более 150 млн. руб.); по доле участия других предприятий (не выше 25 %) и т.д. Если все условия соответствуют нормативным, компания или ИП может вести деятельность на упрощенке. Что это дает с точки зрения фискальной нагрузки?

Прежде всего, упрощенцы не обязаны начислять и платить НДС, налог на прибыль (на доходы для ИП), а также имущественный. Исключение – объекты, по которым налог на имущество рассчитывается с кадастровых показателей.

В общем порядке платятся страховые взносы и соблюдается кассовая дисциплина. В связи со снижением перечня налогов сокращается и список предоставляемой отчетности.

Декларация по УСН сдается в территориальное подразделение – раз в год.

На законодательном уровне налоговая система РФ регулируется в глав. 2 НК. В соответствии со стат. 13-15 устанавливаются действующие виды федеральных, региональных (субъектов России) и местных фискальных платежей. В частности, классификация выглядит так:

- Федеральные налоги – прибыль, НДС, подоходный налог, акцизы, водный, на добычу ископаемых, госпошлины, за пользование объектами животного мира и водных ресурсов.

- Региональные налоги – с игорной деятельности, транспортный, имущество (для юрлиц).

- Местные налоги – земельный, торговый сбор, имущество (для физлиц).

Следовательно, налог с упрощенной системы налогообложения в указанных статьях отдельно не поименован. К какому же бюджету относится этот платеж? Согласно п. 7 стат.

12 НК налоговым законодательством России, а именно Налоговым Кодексом, могут вводиться в действие специальные режимы налогообложения. Уплата налогов по таким режимам производится в федеральный бюджет.

Порядок начисления и перечисления регулируется также НК РФ.

А значит, налог с УСН, равно как и с ЕНВД, ЕСХН, относится по классификации к федеральным фискальным платежам. Что это означает на практике для налогоплательщиков? Во-первых, уплата налога с упрощенки не привязана к месту фактического ведения деятельности. ИП перечисляют суммы в ИФНС по месту своего проживания; юрлица – по месту налоговой регистрации.

Во-вторых, оплата налога с упрощенки подразумевает перечисление средств в бюджет федерального уровня. Но на деле такие суммы распределяются со счетов Казначейства непосредственно в региональные бюджеты.

Процент распределения составляет 100 % (стат. 56 БК РФ).

Соответственно, несмотря на то, что теоретически упрощенный налог относится к федеральным платежам, по факту перечисление таких сумм осуществляется в регионы РФ.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

К началу страницы

https://www.youtube.com/watch?v=r4GYlplzfO4

К началу страницы

Пожалуй, стоит начать с определения. Федеральные налоги и сборы – обязательные безвозмездные платежи, установленные Налоговым Кодексом РФ, и взимаемые федеральной налоговой службой с физических и юридических лиц на всей территории России.

То есть федеральные налоги обязательны для всех и всюду, вне зависимости от того, какой это регион РФ (республика, область, край и т. д.). Соответственно ставки по ним также задаются в Налоговом Кодексе и не зависят от регионального и местного законодательства.

Это важно! Если налог именуется федеральным, это еще не значит, что он полностью зачисляется в федеральный бюджет. Например, налог на прибыль организаций частично направляется на пополнение и того бюджета субъекта РФ, где он был собран.

На 2017 год, в систему федеральных налогов входят:

- НДС;

- НДФЛ;

- налог на прибыль;

- акцизы;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и водных биоресурсов;

- государственная пошлина.

Итого 8 налогов и сборов федерального уровня. Их сравнительный анализ приведен в таблице.

Система федеральных налогов РФ

Отмечу, что в таблице, как и далее в статье, информация приведена с некоторыми упрощениями. Я не ставил себе целью в мелочах описать здесь федеральные налоги, но хотел максимально просто и доступно дать Вам общее о них представление. Поэтому за дополнительными данными рекомендую обратиться к первоисточникам. Особенно к Налоговому Кодексу РФ (далее НК РФ).

А пока предлагаю пройтись по списку федеральных налогов и сборов, и кратко ознакомиться с их ключевыми особенностями.

в ИФНС по юридическому адресу за работников головного офиса и по месту регистрации ОП за работников данного подразделения.

Такая же ситуация и у ИП, которые ведут несколько направлений деятельности, и по одному, скажем, по УСН, отчитываются перед собственной ИФНС по месту прописки, а по другому, переведенному на ЕНВД, состоят на учете в сторонней инспекции по месту осуществления такого бизнеса.

В этом случае они также будут распределять НДФЛ за своих работников, занятых в разных направлениях деятельности, между разными ИФНС.

Однако, несмотря на такие «территориальные вариации», ответ на вопрос НДФЛ – какой, федеральный или региональный налог, однозначен — он является федеральным налогом.

Это следует из упомянутой статьи 13 Налогового кодекса.

А принцип его отнесения именно к федеральным налогам заключается в том, что уплата НДФЛ осуществляется на территории всей страны по одинаковым правилам, установленным Налоговым кодексом.

В этом и есть отличие федеральных налогов от региональных и местных: принципы взимания последних лишь в самых общих чертах прописаны в главном налоговом документе страны, а власти на местах имеют право устанавливать конкретные особенности исчисления таких платежей на основании законов субъектов РФ или даже местных нормативных актов.

Федеральный налог и «адресная» уплата

Платежное поручение на уплату единого налога по УСН за 2017 год оформляйте по общим правилам. Однако полагаем целесообразным обратить внимание, что 2017 года единый и минимальный налоги по УСН нужно перечислять в бюджет на один и тот же КБК – 18210501021011000110.

Единый налог по УСН за 2017 год платить на счет в территориальном управлении Казначейства России по реквизитам ИФНС, к которой прикреплена фирма по месту ее нахождения. То есть по адресу, по которому организацию зарегистрировали. Он указан в ЕГРЮЛ (п. 2 ст. 54 ГК РФ).

Для индивидуального предпринимателя это ИФНС, где его поставили на учет по месту жительства. Если же постоянного места жительства у ИП в России нет, платить УСН за 2017 год нужно в ИФНС, где предпринимателя поставили на учет по месту временной регистрации.

Все налоги, уплачиваемые на территории Российской Федерации, делятся на федеральные, региональные и местные. Распределение конкретных платежей между этими тремя категориями установлено в статьях 13-15 Налогового кодекса. Не исключение в этой связи и НДФЛ. Каким налогом, федеральным или региональным считается налог на доходы физлиц?

Учет налоговых обязательств разных видов бюджетной принадлежности ведется обособленно. При наличии переплаты по одному из налогов зачесть ее в счет налога, подлежащего уплате в другой бюджет нельзя. Излишне перечисленные суммы в федеральный бюджет разрешено переводить на счета оплаты других федеральных налогов, но не для перекрытия задолженности по региональным или местным налогам.

https://www.youtube.com/watch?v=T5ji2ZvgCRY

При переходе на упрощенный спецрежим субъекты предпринимательства обязаны подавать налоговую декларацию в ИФНС с периодичностью 1 раз в год. Отчеты сдаются в отделения налоговых органов:

- для ИП с привязкой к месту жителя коммерсанта;

- для юридических лиц подразделение налоговой инспекции выбирается по месту регистрации предприятия.

- предпринимательскую деятельность можно осуществлять в разных местах РФ;

- подавать отчетность и уплачивать налог необходимо с привязкой к месту регистрации или прописки;

- налоговые перечисления направляются в федеральный бюджет.

- Федеральные.

- Региональные.

- Местные.

Полезные статьи:

- Федеральный закон вступает в силуСправочная информация: «Условия и порядок вступления в силу федеральных нормативных правовых актов» (Материал подготовлен специалистами…

- Заявление на УСН ОООПлюсы и минусы УСНУпрощённая система налогообложения (далее УСН) – это особый налоговый режим (один из…

- Неустойка ГК РФНеустойка, проценты за просрочку и законные проценты В случае нарушения условий договора организация или физическое…

- Счет фактура при УСНКак правильно оформить?Счет-фактуру можно выводить через программу 1С, аналоги этой программы, либо заполнить самостоятельно. Программа…

- ТК РФ дисциплинарное взысканиеВиды трудовых взысканийЗаконодательно виды дисциплинарных взысканий, применяемых работодателем к работнику, закреплены в ст.192 Трудового Кодекса…

- Претензии ГК РФРассмотрение претензии по ГК РФЮридические лица постоянно вступают в гражданские правоотношения друг с другом —…

На последнем этапе средства, поступившие на счет казначейства федерального уровня, перераспределяются между бюджетами других уровней. Эти манипуляции происходят без участия налогоплательщиков. Нормами Бюджетного кодекса в ст. 56 указано, что поступающие ресурсы от плательщиков налога по УСН должны в объеме 100% перенаправляться в бюджеты регионов.

Усн это какой налог

Пожалуй, стоит начать с определения. Федеральные налоги и сборы – обязательные безвозмездные платежи, установленные Налоговым Кодексом РФ, и взимаемые федеральной налоговой службой с физических и юридических лиц на всей территории России.

То есть федеральные налоги обязательны для всех и всюду, вне зависимости от того, какой это регион РФ (республика, область, край и т. д.). Соответственно ставки по ним также задаются в Налоговом Кодексе и не зависят от регионального и местного законодательства.

Это важно! Если налог именуется федеральным, это еще не значит, что он полностью зачисляется в федеральный бюджет. Например, налог на прибыль организаций частично направляется на пополнение и того бюджета субъекта РФ, где он был собран.

На 2017 год, в систему федеральных налогов входят:

- НДС;

- НДФЛ;

- налог на прибыль;

- акцизы;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и водных биоресурсов;

- государственная пошлина.

Итого 8 налогов и сборов федерального уровня. Их сравнительный анализ приведен в таблице.

Система федеральных налогов РФ

Отмечу, что в таблице, как и далее в статье, информация приведена с некоторыми упрощениями. Я не ставил себе целью в мелочах описать здесь федеральные налоги, но хотел максимально просто и доступно дать Вам общее о них представление. Поэтому за дополнительными данными рекомендую обратиться к первоисточникам. Особенно к Налоговому Кодексу РФ (далее НК РФ).

А пока предлагаю пройтись по списку федеральных налогов и сборов, и кратко ознакомиться с их ключевыми особенностями.

Налог на добавленную стоимость

Первый федеральный налог, рассматриваемый нами – налог на добавленную стоимость, или как его обычно сокращают, НДС. Подробно все его аспекты описаны в главе 21 НК РФ ч. 2.

НДС – это форма обязательной уплаты в госбюджет доли от стоимости товара (материального или нематериального продукта, услуги), создаваемой на всех этапах производственного процесса, и вносимая в бюджет по мере его реализации потребителям.

https://www.youtube.com/watch?v=E-KhgLo3DZ8

НДС – косвенный налог. То есть это такой вид налога, который устанавливается в форме надбавки к цене товара. Получается, что, по сути, налог платит покупатель товара, а продавец выступает в роли сборщика налога.

Налогоплательщики НДС: юридические лица, ИП, организации занимающиеся перевозкой груза через таможню. Объекты налогообложения: реализация товаров на территории России, ввоз продукции из заграницы.

Основная налоговая ставка в случае НДС – 18%. Кроме того, в некоторых ситуациях используется пониженная ставка: 10% (реализация мясных и молочных продуктов, яиц, сахара, соли; продажа определенных детских товаров, журналов и газет, медикаментов и пр.) или 0% (услуги международной транспортировки товаров, сбыт экспортируемой продукции и пр.).

Налог на доходы физических лиц

Подоходный налог, он же налог на доходы физических лиц (НДФЛ) – доля взимаемая от совокупного дохода физических лиц.

Это прямой налог, поскольку он взимается напрямую с дохода физического лица им заработанного или полученного иным способом. Например, с зарплаты работника предприятия.

Платить НДФЛ обязаны все физические лица – резиденты РФ, а также лица налоговыми резидентами России не считающиеся, но извлекающие экономическую выгоду из источников на территории нашей страны.

Объект налогообложения, как сказано ранее – доходы физического лица, за рядом исключений. К таким исключениям, освобождаемым от налогообложения, относятся: разнообразные компенсационные выплаты, государственные пособия, пенсии, научные гранты, алименты и пр.

Основная налоговая ставка НДФЛ на 2017 год – 13%. Но ставка может быть повышена в ряде случаев. Так она может составлять: 9% — для процентов по ряду облигаций, 30% — для лиц, не являющихся резидентами РФ, и некоторых видов ценных бумаг, 35% — для выигрышей в лотереях.

Также российские налогоплательщики вправе получить налоговые вычеты, ознакомиться с которыми можно в главе 23 НК РФ ч. 2.

Акцизы

Акциз – налог, устанавливаемый на особые категории товаров массового потребления (табак, алкоголь, легковые автомобили) внутри страны.

Это также косвенный налог, поскольку величина акциза учитывается в стоимости товара или тарифа на услугу, и по факту уплачивается конечным потребителем.

Как правило, величина акцизов довольно большая, и они считаются крупным источником пополнения госбюджета страны.

В России к подакцизным причислены следующие категории товаров:

- этиловый спирт, содержащая спирт продукция (с долей этанола > 9%) и алкогольная пищевая продукция (водка, вино, шампанское, пиво, ликеры);

- разнообразная табачная продукция;

- электронные сигареты для вейпинга;

- легковые автомобили и мотоциклы (с мощностью движка > 150 л.с.);

- бензин, дизельное топливо и отдельные виды моторных масел.

Размер акцизов разный и устанавливается отдельно для каждой категории товаров. К примеру, для пива он может составлять от 0 до 39 рублей за литр (в зависимости от крепости напитка). Акциз на сигары – 171 руб. за штуку. Автомобильный бензин – 10 130 руб. или 13 100 руб. за тонну, в зависимости от класса топлива. Более подробно — в главе 22 НК РФ ч. 2.

В какой бюджет платится УСН?

УСН является такой системой налогообложения, при которой сдавать отчетность и оплачивать налог нужно по месту жительства (для ИП) или по месту регистрации (для предприятий).

Уплата данного налога не привязана к месту получения дохода от осуществляемой деятельности.

То есть деятельность можно вести в любом регионе страны, но отчитываться и оплачивать налог придется по месту регистрации (для фирм) или прописки (для ИП) (п. 6 ст. 346.21, п. 1 ст. 346.23 НК РФ).

УСН является федеральным налогом, но это не означает, что он пойдет именно в федеральный бюджет. Перечисление данного налога производится на счет федерального казначейства, а оттуда денежные средства распределяются по бюджетам. Данные действия осуществляются независимо от плательщика.

https://www.youtube.com/watch?v=jj8A4IxFR74

Порядок распределения данного рода платежей подробно отражен в бюджетном законодательстве, согласно которому УСН распределяется в размере 100-процентного норматива в бюджет региона (ст. 56 Бюджетного кодекса РФ).

О том, кто может работать на упрощенке, см. материал «Кто является плательщиками УСН?».

>Усн налог какой бюджет

Так же ищут

В наши дни любому гражданину может понадобиться помощь квалифицированного юриста, поскольку ситуации, связанные с той или иной отраслью права, возникают повсеместно.

Для того, чтобы подобные ситуации разрешались самым благоприятным образом, вам нужен не просто человек с дипломом о высшем юридическом образовании, а опытный специалист высокого класса, который обладает достаточными знаниями и навыками для того, чтобы оперативно найти решение вашей проблемы.

Внимательно выслушал, поддержал и дал очень содержательную консультацию. Благодаря его советам бывшее начальство выплатило мне компенсацию, и я смогла спокойно найти новую работу. Читать полностью.

Центр юридической помощиобъединяет адвокатов и юристов, предоставляющих широкий спектр юридических услуг, включая разрешение споров на всей территории России. Мы также. Центр юридической помощи, осуществляет свою деятельность на всей территории России. Для решения задач, мы предлагаем: Юридические консультации в любой документации.

Светлана, офисный работник, когда меня уволили без предупреждения и выплаты зарплаты, я была шокирована. К сожалению, в нашей стране такое.

Не стоит переживать, что консультация может оказаться непонятной для вас или о том, что вы не запомните весь объем информации.

Наши сотрудники любезно предоставят вам основные тезисы в печатном виде со ссылками на официальные документы, законы, положения, указы и т.д. Специалист постарается максимально понятно излагать суть дела.

И безусловно, вы можете не переживать о конфиденциальности переданной юристу информации! Без вашего ведома и против вашей воли ни одна мельчайшая деталь не будет озвучена адвокатом.

консультируют только практикующие юристы, адвокаты;

Если вы находитесь на нашем сайте, у вас, скорее всего, возник вопрос в сфере права. Наши специалисты помогут решить его, а также разобраться в сложившейся ситуации. При этом консультации наших юристов абсолютно бесплатны.

Наш ресурс объединяет людей, которые ищут юридическую помощь, и юристов-профессионалов, оказывающих качественные юридические консультации. Мы берем на себя обязательство предоставить нашим посетителям развернутый ответ в режиме онлайн или по телефону по любому вопросу на безвозмездной основе.

Юридическая консультация у наших специалистов — станет ключом к быстрому решению ваших проблем.

Подготовим исковые заявления и другие документы в онлайн-режиме.

От Вас — необходимая информация в электронном варианте, от нас — подготовленный документ + подробное описание правильной подачи искового заявления (и других документов) в суд — также в электронном варианте.

При необходимости представляем интересы в судебных инстанциях, сами подаем документы и прочее. Бесплатная консультация в режиме онлайн.

У вас наверняка возник вопрос, какова наша выгода от предоставления бесплатных услуг. И это вполне закономерно. Но этот вопрос даже не возникает у специалистов западных юридических компаний.

Для них оказание бесплатных юридических услуг — это обычная практика, это добрый жест в сторону граждан, которые нуждаются в помощи, но не могут позволить себе частные дорогостоящие консультации у юриста.

Бесплатные юридические консультации носят также просветительский характер, рядовые граждане получают информацию о законах, о правах и обязанностях, становятся юридически грамотнее, а значит, общество медленно, но верно выходит на новый уровень.

В какой бюджет платится усн-налог и когда нужно отдать платежку в банк?

Усн – федеральный или региональный налог

На законодательном уровне налоговая система РФ регулируется в глав. 2 НК. В соответствии со стат. 13-15 устанавливаются действующие виды федеральных, региональных (субъектов России) и местных фискальных платежей. В частности, классификация выглядит так:

- Федеральные налоги – прибыль, НДС, подоходный налог, акцизы, водный, на добычу ископаемых, госпошлины, за пользование объектами животного мира и водных ресурсов.

- Региональные налоги – с игорной деятельности, транспортный, имущество (для юрлиц).

- Местные налоги – земельный, торговый сбор, имущество (для физлиц).

Следовательно, налог с упрощенной системы налогообложения в указанных статьях отдельно не поименован. К какому же бюджету относится этот платеж? Согласно п. 7 стат.

12 НК налоговым законодательством России, а именно Налоговым Кодексом, могут вводиться в действие специальные режимы налогообложения. Уплата налогов по таким режимам производится в федеральный бюджет.

Порядок начисления и перечисления регулируется также НК РФ.

https://www.youtube.com/watch?v=d7n6mcR5Xms

А значит, налог с УСН, равно как и с ЕНВД, ЕСХН, относится по классификации к федеральным фискальным платежам. Что это означает на практике для налогоплательщиков? Во-первых, уплата налога с упрощенки не привязана к месту фактического ведения деятельности. ИП перечисляют суммы в ИФНС по месту своего проживания; юрлица – по месту налоговой регистрации.

Во-вторых, оплата налога с упрощенки подразумевает перечисление средств в бюджет федерального уровня. Но на деле такие суммы распределяются со счетов Казначейства непосредственно в региональные бюджеты. Процент распределения составляет 100 % (стат. 56 БК РФ).

Соответственно, несмотря на то, что теоретически упрощенный налог относится к федеральным платежам, по факту перечисление таких сумм осуществляется в регионы РФ.

Именно поэтому власти субъектов России вправе дополнительно влиять на порядок применения упрощенного спецрежима путем утверждения региональных нормативных актов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Удобством, простотой применения отличается упрощенная система налогообложения. Она доступна для предпринимателей в двух формах с разными налоговыми объектами и ставками. Вопрос принадлежности Усн – федеральный или региональный налог, встает при определении бюджета для перечисления рассчитанного налогового обязательства.

Правила уплаты УСН

НК РФ в ст. 12 устанавливает 3 типа налогов :

- Федеральные.

- Региональные.

- Местные.

Учет налоговых обязательств разных видов бюджетной принадлежности ведется обособленно. При наличии переплаты по одному из налогов зачесть ее в счет налога, подлежащего уплате в другой бюджет нельзя. Излишне перечисленные суммы в федеральный бюджет разрешено переводить на счета оплаты других федеральных налогов, но не для перекрытия задолженности по региональным или местным налогам.

https://www.youtube.com/watch?v=T5ji2ZvgCRY

При переходе на упрощенный спецрежим субъекты предпринимательства обязаны подавать налоговую декларацию в ИФНС с периодичностью 1 раз в год. Отчеты сдаются в отделения налоговых органов:

- для ИП с привязкой к месту жителя коммерсанта;

- для юридических лиц подразделение налоговой инспекции выбирается по месту регистрации предприятия.

Налог уплачивается без разделения по принадлежности к территориям получения дохода. Вся сумма налогового обязательства перечисляется по месту прописки ИП или по месту регистрации фирмы. Какая разновидность налога УСН – местный налог или федеральный:

- предпринимательскую деятельность можно осуществлять в разных местах РФ;

- подавать отчетность и уплачивать налог необходимо с привязкой к месту регистрации или прописки;

- налоговые перечисления направляются в федеральный бюджет.

Перераспределение поступившего налога

На последнем этапе средства, поступившие на счет казначейства федерального уровня, перераспределяются между бюджетами других уровней. Эти манипуляции происходят без участия налогоплательщиков. Нормами Бюджетного кодекса в ст. 56 указано, что поступающие ресурсы от плательщиков налога по УСН должны в объеме 100% перенаправляться в бюджеты регионов.