Любое предприятие, которое занимается предпринимательской деятельностью, в своей характеристике содержит коэффициент восстановления платежеспособности, который проявляется в реальной возможности восстановления собственной способности совершить выплаты по данным обязательствам за соответствующий промежуток времени.

Временным промежутком для расчета данного показателя чаще всего принимается полугодие (6 месяцев с последней отчетной даты).

Для того, что бы определить данный показатель пользуются Методическими положениями, в соответствии с которыми происходит оценка финансового положения предприятия. Методическое положение устанавливает также и предельное значение коэффициента с целью определения состояния платежеспособности предприятия.

Коэффициент восстановления платежеспособности по балансу помогает определению:

- степени утраты способности к оплате счетов и различных видов задолженности;

- финансового положения предприятия;

- целевой направленности предпринимательской деятельности.

- Расчет коэффициента утраты платежеспособности предприятия

- Норматив показателя

- Примеры решения задач

- Коэффициент восстановления (утраты) платежеспособности

- Формула

- Пример расчета

- Нормальное значение

- Резюме

- Расчет коэффициента утраты платежеспособности предприятия

- Коэффициент утраты платежеспособности это

- Формула коэффициента

- Когда рассчитывает показатель?

- Значение утраты платежеспособности определяет

- Восстановление коэффициента платежеспособности

- Определение платежеспособности предприятия: расчет основных коэффициентов, нормативные значения, анализ + пример расчета

- Структура активов

- Ликвидность

- Ликвидность баланса

- Утрата платёжеспособности

- Ликвидность предприятия

- Коэффициент восстановления утраты платежеспособности

- Способы восстановления платежеспособности

- Коэффициент восстановления платежеспособности — формулы расчета утраты платежеспособности на предприятии

- Как рассчитать коэффициент восстановления?

- Как рассчитать коэффициент утраты?

- Как же восстановить платежеспособность?

- Коэффициент утраты платёжеспособности: формула, значение, расшифровка

- Коэффициент утраты потенциала платёжеспособности

- Расшифровка

- Как вычислить показатель восстановления?

Расчет коэффициента утраты платежеспособности предприятия

– коэффициент текущей ликвидности,

Т – отчетный период.

Цифра 6 в формуле означает период равный шести месяцам (период потери платежеспособности).

Для того что бы найти коэффициент текущей ликвидности (Ктек.ликв.) необходимо определить отношение объема текущих активов к имеющейся краткосрочной задолженности:

К тек.ликв. = ОА / КО

Здесь ОА – стоимость оборотных активов,

КО – краткосрочные обязательства.

Норматив показателя

Методическое положение, с помощью которого проводится оценка финансового положения предприятий, указывает конкретное значение показателя коэффициента восстановления платежеспособности по балансу.

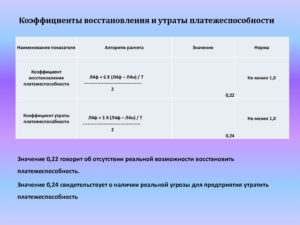

Если в результате расчетов получается единица (при расчетном периоде в полгода), то это указывает на то, что компания не может реально восстановить собственную платежеспособность.

Если формула коэффициента восстановления платежеспособности по балансу дает в результате значение более единицы, то можно говорить о реальной возможности восстановления платежеспособности.

Формула коэффициента восстановления платежеспособности по балансу и ее расчет дает возможность определить коэффициент восстановления (потери) платежеспособности, в том числе текущей ликвидности, а также способствует прогнозированию дальнейшей деятельности любой компании.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Коэффициент утраты платежеспособности рассчитывается справочно при удовлетворительной структуре баланса. Если он меньше одного, то, теоретически, существует угроза возникновения дефицита ликвидности. В этом случае нужно более детально изучить финансово-эконмическое состояние предприятия.

Платёжеспособность – своевременное погашение задолженности предприятия в условленные сроки перед кредиторами, контрагентами, подрядчиками. Это важный критерий стабильной работы любой компании, залог устойчивого финансового положения.

Коэффициент восстановления (утраты) платежеспособности

Банки и инвесторы уделяют пристальное внимание анализу экономического состояния предприятия, его платежеспособности. Это знание позволит им трезво оценить риски и обезопасить себя от потерь.

Одним из показателей финансового анализа предприятия является коэффициент утраты платежеспособности (КУП). Он относительный и нужен для прогноза ухудшения текущей ликвидности в течение нескольких последующих месяцев (обычно 3, 6).

Справка! К текущей ликвидности относятся оборотные активы (имущество, которое используется для ведения деятельности и приносят компании прибыль).

Если компания утрачивает платежеспособность, то это выражается в:

- просрочках коммунальных и прочих платежей;

- несвоевременном погашении дебиторской задолженности;

- пропуске платежей по кредитам и ссудам;

- наличии других долгов.

Всё это негативно сказывается на деловой репутации предприятия, его кредитной истории, а также влечет за собой реальные финансовые потери (штрафы, пени, неустойки). Необязательность компании также отталкивает инвесторов, характеризует ее как нестабильную.

Формула

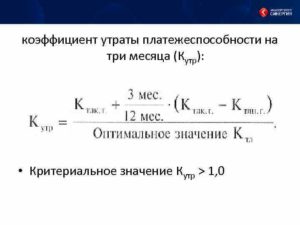

КУП находят по формуле:

- КТЛ НП – коэффициент текущей ликвидности на начало периода;

- КТЛ КП – коэффициент текущей ликвидности на конец периода;

- Т – период (в месяцах);

- 3 – количество месяцев, для которых рассчитывается коэффициент;

- 2 – норматив коэффициента текущей ликвидности.

Таким образом, чтобы найти расчетное значение показателя, нужно рассчитать несколько других экономических показателей.

Обратите внимание! Если коэффициент текущей ликвидности и обеспеченности оборотными средствами выше нормативного значения, то только в этом случае имеет смысл рассчитать КУП. То есть показатель находят при удовлетворительной структуре баланса.

Пример расчета

Пример расчета КУП приведен в таблице (скачать в excel).

| КТЛ НП | 0,87 | 0,9 |

| КТЛ КП | 0,9 | 1,1 |

| Т | ||

| Количество месяцев, для которых рассчитывается коэффициент | ||

| Норматив коэффициента текущей ликвидности | ||

| КУП | 0,9 | 1,2 |

Таким образом, за первое полугодие 2017 года КУП был ниже 1. Значит, в следующие 3 месяца ожидалась утрата платежеспособности. Но этого не произошло, и во втором полугодии значение показателя было уже больше 1.

Рис. 1. Диаграмма КУП

Нормальное значение

Получившееся значение сравнивают с единицей: если оно меньше 1, то у предприятия серьезные проблемы с платежеспособностью, и существует большая угроза возникновения просрочки. Если КУП больше 1, значит, положение стабильное, нет вероятности ухудшения финансового состояния.

Важно! К значению коэффициента стоит относиться критически, он только указывает на вероятное появление проблем, но не гарантирует, что они обязательно наступят.

Даже если значение показателя менее 0, то предприятие может быть признано платежеспособным.

Поэтому для более точного анализа ситуации показатель находят параллельно с коэффициентом общей платежеспособности и коэффициентом тяжести просроченных обязательств.

https://www.youtube.com/watch?v=Jm3zc7e4YFg

Для повышения ликвидности до нормативного значения можно использовать следующие методы, которые способствуют восстановлению положения:

- продажа собственного имущества по рыночной цене;

- сокращение расходов (снятие с производства нерентабельной продукции, сокращение филиальной сети, кадровые перестановки);

- приостановление инвестирования в другие проекты;

- снижение представительских расходов;

- увеличение уставного капитала и взносов учредителей;

- привлечение кредитных средств на установленный срок;

- размещение облигаций.

Подробнее о ликвидности, ее видах, способах повышения можно узнать из видео:

Резюме

Рассчитывать КУП стоит справочно, чтобы успеть заметить любые изменения в обеспеченности предприятия ликвидностью. И хотя показатель многие эксперты подвергают критике, он в любом случае укажет на возможную утрату платежеспособности, и если такая угроза есть, то тогда стоит более детально углубляться в анализ финансово-экономического состояния компании.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Расчет коэффициента утраты платежеспособности предприятия

Одним из важнейших экономических показателей работы предприятия является коэффициент платежеспособности. Он указывает на способность фирмы своевременно проводить обязательные платежи.

В процессе работы компания неизбежно сталкивается с необходимостью платить по налогам и страховым сборам; счетам, выставленных от поставщиков за товары, сырье и услуги; кредитным обязательствам; выплачивать зарплату своим сотрудникам и пр.

Возникающие при оплате сбои указывают на проблемы с платежеспособностью компании и являются признаком возможного банкротства.

Коэффициент утраты платежеспособности это

Коэффициент платежеспособности отображает способность предприятия исполнить свой платежный календарь без нарушений по срокам.

Для поддержания платежного баланса компания должна обладать необходимыми средствами и ликвидным имуществом в достаточном объеме для погашения всех кредиторских требований.

Под ликвидным имуществом подразумеваются различные высоколиквидные вложения, которые легко конвертируются в деньги и подвергаются незначительным инфляционным и прочим рискам изменения стоимости. Сюда можно отнести и открытый банком овердрафт для компании.

Таким образом, компания может оставаться платежеспособной даже при отсутствии денег на счетах, когда у нее есть возможность оперативно реализовать свои активы для избавления от долгов.

Для анализа утраты платежеспособности компании применяются финансовые коэффициенты, благодаря которым появляется возможность определить данный показатель в числовом выражении. Одним из них является коэффициент утраты платежеспособности.

Он отображает вероятность ухудшения текущей ликвидности фирмы в течение следующего квартала (3 месяцев). Рассчитывается он на основании данных бухгалтерского баланса (формы №1).

цель проводимого финанализа – оценить активы фирмы и их соотношение с обязательствами и величиной собственного капитала. Для решения данной задачи нужно детально проанализировать структуру долговых обязательств и имущества, сделать собственные выводы о ликвидности баланса.

Формула коэффициента

Коэффициент утраты платежеспособности рассчитывается как соотношение определяемого коэффициента текущей ликвидности к его нормативу (установленному значению). Первый показатель является суммой фактической величины текущей ликвидности (на конец периода) и изменениями значений коэффициента в конце и начале отчетного периода.

https://www.youtube.com/watch?v=1TpKmm1HYJ8

Формула для расчета коэффициента утраты платежеспособности была утверждена методичкой Федуправления по вопросам банкротства в 1994 году. По данному документу формула выглядела следующим образом:

К1+3/П (К1-К2)/2.

В указанной формуле:

• К1 – это фактическое значение КТЛ (коэффициента текущей ликвидности) на окончание периода;

• К2 – это фактическое значение КТЛ на началопериода;

• 2 – нормативная величина КТЛ;

• 3 – количество месяцев, для которых рассчитывается коэффициент;

• П – период в месяцах по отчету.

Можно видеть, что коэффициент утраты платежеспособности тесно связан с текущей ликвидностью юрлица.

Этот показать указывает на способность предприятия максимально быстро оборачивать активы в деньги и выполнять за счет вырученных средств свои обязательства.

Текущая ликвидность рассчитывается как отношение оборотных активов к краткосрочным обязательствам. Она не может быть менее 2 (т.е. активы в два раза превышают обязательства).

В числе оборотных активов могут выступать запасы, деньги в кассе и на расчетных счетах, дебиторская задолженность, краткосрочные вложения (в пределах 3 месяцев). Под обязательствами понимается кредиторская задолженность, займы и кредиты, долги перед акционерами и учредителями.

Когда рассчитывает показатель?

Данный коэффициент утраты платежеспособности является одним из ключевых при проведении управленческого финанализа деятельности предприятия.

Он позволяется предотвратить утрату платежеспособности и своевременно принять меры для предотвращения наступления подобного негативного сценария.

При возникновении сбоев по оплате своих обязательств компания рискует потерять конкурентоспособность, доверие партнеров, понесет дополнительные расходы на оплату пеней и штрафных санкций.

Результаты анализа позволяют компании спланировать свою финансовую деятельность, распределить статьи расходов с точки зрения их приоритета на ближайшее время.

Помимо управленческого анализа для внутренних нужд компании, коэффициент может рассчитываться назначенным финансовым управляющим для определения признаков фиктивного банкротства (когда компания фактически имеет средства для погашения обязательств перед кредиторами, тем не менее заявляет о своей несостоятельности). Обычно коэффициент утраты платежеспособности рассчитывается в динамике и если за последний период наблюдалось его резкое ухудшение, то управляющий начинает анализировать условия по договорам, которые были заключены в данное время.

Значение утраты платежеспособности определяет

Интерпретируются полученные результаты коэффициента утраты платежеспособности следующим образом:

- если полученное значение более единицы – это указывает на стабильное финансовое положение и минимальные риски утратить свою платежеспособность в ближайшее время;

- если менее единицы – над компанией нависла реальная угроза утратить нормальный платежный баланс, это критическая величина.

На достоверность полученных результатов влияет тот факт, что при расчетах участвуют только два временных отрезка: на начало и конец периода. Более точные результаты удается получить при учете дополнительный временных отрезков (не менее 4).

Восстановление коэффициента платежеспособности

Если результаты коэффициента платежеспособности оказались неудовлетворительными, то руководству компании необходимо предпринять меры для восстановления платежного баланса. Первоначально нужно определить причины, которые привели к неплатежеспособности. Это может быть:

- неисполнение производственного плана;

- повышение себестоимости продукции;

- неисполнение плана прибыли;

- недостаток источников финансирования;

- рост фискальных сборов;

- недостаточно эффективное использование оборотного капитала;

- рост дебиторской задолженности и пр.

В зависимости от первостепенных причин, которые привели к возникновению финансовых затруднений на предприятии, разрабатывается комплекс мероприятий по нормализации ситуации.

https://www.youtube.com/watch?v=MvrnfHd_lS0

Можно выделить несколько способов для восстановления возможности компании исполнять текущие обязательства. В их числе:

- реализация части имущества по рыночной стоимости;

- закрытие низкорентабельных филиалов и представительств;

- меры по взысканию дебиторской задолженности;

- приостановка долгосрочных инвестиционных проектов;

- сокращение представительских расходов;

- оптимизация численности персонала;

- переуступка прав требований по дебиторской задолженности;

- выпуск дополнительных акций;

- перепрофилирование/закрытие производства;

- модернизация производства в целях снижения себестоимости и пр.

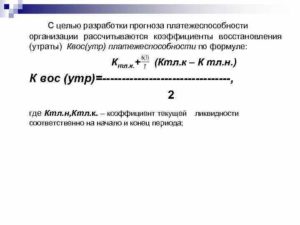

В некоторых случаях утрата платежного баланса – это лишь временная трудность и оперативное реагирование руководства способно устранить финансовые дыры. Для оценки перспектив нормализации положения компании обычно рассчитывается соответствующий коэффициент. Он отражает способности компании в течение полугода вернуть утраченные позиции.

Если по результатам анализа компания пришла к выводу, что восстановить баланс доступными ей средствами невозможно, она может объявить о своем банкротстве. Кредиторами также будет анализироваться способность предприятия восстановить экономическое положение. Если они решат, что такая возможность существует, то будут введены этапы оздоровления или внешнего управления.

Определение платежеспособности предприятия: расчет основных коэффициентов, нормативные значения, анализ + пример расчета

Коэффициент восстановления платежеспособности указывает вероятность возврата платежеспособного состояния предприятия. Он помогает сделать выводы о финансовом состоянии компании в настоящее время и ее структуре баланса.

Арбитражные управляющие эффективно используют этот показатель для определения возможности банкротства организации в будущем. Проверка начинается с коэффициента восстановления платежеспособности, общей ликвидности и обеспеченности ОС.

Перед разбором коэффициента платежеспособности требуется определиться с понятием «платежеспособности». В экономике под ним понимают способность компании в полном размере и своевременно отвечать по взятым обязательствам перед заемщиками. Снижение платежеспособности повышает риск банкротства компании. С помощью коэффициента можно определить количественное значение финансового состояния.

Для выплаты кредитов и обязательств руководство может использовать не только наличные средства, но и различные активы с разной степенью ликвидности. Платежеспособность формируется несколькими факторами:

- наличие активов;

- уровень реализуемости (ликвидность) активов.

Структура активов

Активы предприятия принято разделять на пару видов:

- текущие – активы, обращение которых в деньги происходит за производственный цикл, как правило, 12 месяцев;

- постоянные – основные средства производства, не упитывающиеся в самом производстве.

Принято ранжировать по степени ликвидности активы компании – скорости продажи и перехода в свободные наличные средства для расчетов. Платежеспособность прямо пропорциональна объему высоколиквидных активов:

- Высоколиквидные активы. Эта группа активов А1 состоит из текущих активов с наибольшей скоростью перехода в деньги. На практике к ним относят кассовые средства, ценные бумаги, непродолжительные финансовые инвестиции.

- Быстро реализуемыми активами (А2) являются текущие активы, которые возможно быстро перевести в денежные средства. Это дебиторская задолженность до 1 года, банковские вклады.

- Медленно реализуемые активы (А3) включают дебиторскую задолженность более 12 месяцев, сырье, незавершенное производство, товарные запасы, полуфабрикаты, зачетная НДС.

- Трудно реализуемые активы (А4): сооружения и здания, земля, транспорт, нематериальные активы (торговые марки, патенты).

Ликвидность

Ликвидность – возможность компании погасить задолженность по займу в сокращенные сроки за счет быстрой реализации активов. Каждая компания имеет свое значение показателя, который периодически уменьшается или увеличивается.

https://www.youtube.com/watch?v=gKxS83q-a-M

Ликвидность подразделят:

- Срочная – скоростное преобразование в деньги дебиторской задолженности. Расчет коэффициента заключается в определении отношения разницы участвующих в обороте активов и размера долгосрочных задолженностей с долгами учредителей к краткосрочным займам. При значении до 1 компания в компании отсутствует экономическая стабильность. Коэффициент срочной ликвидности помогает судить о вероятности расчета с кредиторами по долгам высоколиквидными активами. Расчет имеет вид:

Кбл = (А1+А2)/(П1+П2)

Нормативное значение для этого вида коэффициента 0,7-0,8.

- Текущая. Рассчитывают в начале и конце периода. Как правило, это отношение общего размера активов к общей производительности компании (обязательств). Коэффициент общей ликвидности применяют для оценки способности погашать взятые займы оборотными активами. Он показывает зависимость различных задолженностей к имеющимся наличным средствам. Формула представляет собой отношение разницы текущих активов, производственных запасов к размеру обязательств в условленном промежутке времени – квартал, год. Коэффициент текущей ликвидности помогает судить о возможности организации рассчитаться по имеющимся обязательствам собственными текущими активами. Формула для расчета имеет вид:

Ктл = (А1+А2+А3)/(П1+П2)

Граничным значением считают 2. Если Ктл больше его, то финансовое состояние в компании стабильно. Оптимальный уровень будет завесить от вида деятельности. При анализе следует опираться не только на нормативное значение, но и средний отраслевой показатель.

- Абсолютная. Она объединяет в себе оба предыдущих коэффициента и передает их смысл одновременно. Коэффициент абсолютной ликвидности указывает способность расчета с кредиторами по краткосрочным обязательствам своими высоколиквидными активами. Формула:

Кабл = А1/(П1+П2)

Минимальное значение принято считать 0,2.

- Общая. Общий показатель ликвидности позволяет говрить о возможности организации рассчитываться всеми активами по оформленным обязательствам. Показатель одновременно учитывает краткосрочные и долгосрочные задолженности. Он равен отношению взвешенной суммы активов к пассивам:

Кол = (А1+1/2А2+1/3А3)/(П1+1/2П2+1/3П3)

Оптимальным вариантом считают, когда Кол > 1.

Ранее закон о признании организацию банкротом приписывал использовать для оценки 3 коэффициента: коэффициент восстановления платежеспособности, а так же коэффициент текущей ликвидности и обеспеченности собственными средствами.

Ликвидность баланса

Под ликвидностью баланса считают способность компании покрывать имеющиеся обязательства активами, со сроком перевода в денежную массу меньшего, чем срока погашения обязательств.

Абсолютно ликвидный баланс будет при выполнении следующих условий:

- А1=>П1 – самые ликвидные активы сравнимы с размером срочных обязательств или полностью их перекрывают;

- А2=>П2 – быстро реализуемые активы сравнимы с краткосрочными пассивами или их превышают;

- А3=>П3 – медленно реализуемые активы превышают или равны долгосрочным пассивам;

- А4=>П4 – труднореализуемые активы сравнимы или больше постоянных пассивов.

Соблюдение любых трех условий автоматически приводит к выполнению четвертого. Так же верно соотношение:

- А1+А2+А3=>П1+П2+П3

- А4=

Утрата платёжеспособности

В процессе деятельности у предприятия возникают различные денежные обязательства перед государством по налогам и сборам, перед поставщиками за сырье, товар или полуфабрикаты, перед сотрудниками по заработной плате, перед банком по оплате кредитов и процентов по нему и прочими кредиторами.

Эти обязательства должны погашаться в полном объеме и в сроки, установленные договорами или действующим законодательством. Сбои при проведении платежей указывают на утрату платежеспособности, что, в свою очередь, является признаком неустойчивого финансового положения фирмы, а возможно, и банкротства.

Платежеспособность – способность предприятия своевременно и в полном объеме осуществлять все свои обязательные платежи. Можно узнать ее значение в числовом выражении, рассчитав коэффициент утраты платежеспособности.

https://www.youtube.com/watch?v=61XWfJw1R1Q

При этом платежеспособным является не только то юридическое лицо, всегда имеющее свободные денежные средства, но и то, которое в состоянии быстро реализовать свои активы и погасить обязательства. Если же у организации нет наличных денежных средств и возможности их извлечь, то она потеряла способность оплачивать свои долги.

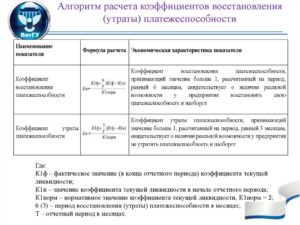

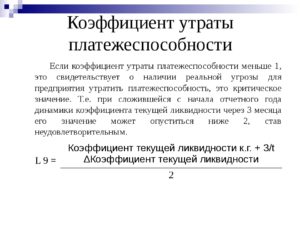

Коэффициент утраты платежеспособности (Ку) – показатель, рассчитанный как отношение расчетного коэффициента текущей ликвидности к его нормативному значению. Расчетный показатель текущей ликвидности – сумма фактического значения показателя на конец отчетного периода и его изменения между концом и началом этого периода.

Формула:

Ку = (Ктл.к. + 3/Т (Ктл.к – Ктл.н)) / 2, где

Ктл.к. – значение показателя текущей ликвидности;

Ктл.н. – значение показателя на начало отчетного периода;

Т – отчетный период (в месяцах);

3 – период утраты платежеспособности (в месяцах);

2 – нормативное значение коэффициента текущей ликвидности.

После расчетов можно сделать следующие выводы:

Ку < 1 – серьезная угроза утраты платежеспособности;

Ку > 1 – признак устойчивого финансового положения предприятия.

Этот коэффициент рассчитывается для определения вероятности утраты платежеспособности фирмой, чтобы своевременно принять меры, предотвращающие наступление такой ситуации на предприятии.

Несвоевременное или не в полном объеме погашение дебиторской задолженности приводит к негативным последствиям: к дополнительным расходам по оплате пеней или других штрафных санкций, к потере доверия контрагентов, к снижению уровня конкурентоспособности.

Ликвидность предприятия

Коэффициент утраты платежеспособности связан с показателем текущей ликвидности юридического лица.

Ликвидность – способность активов быстро обращаться в наличные денежные средства. При этом желательно их продать по рыночной цене, а не по заниженной. Ликвидность бывает быстрой, текущей и абсолютной. Для определения ее уровня рассчитываются специальные коэффициенты.

Быстрая = (Оборотные активы – Запасы) / Краткосрочные пассивы. Если значение менее 1, то это говорит о неудовлетворительной структуре баланса, показывает способность юридического лица погашать текущие обязательства при снижении объемов продаж.

Абсолютная = Денежные средства : Краткосрочные пассивы. Приемлемое значение не ниже 0,2.

Текущая = Оборотные активы : Краткосрочные долговые обязательства. Должен быть не менее 2. Отражает способность организации выполнять текущие обязательные платежи за счет оборотных активов.

К оборотным активам относятся: запасы, денежные средства в кассе и на расчетных счетах в банках, дебиторская задолженность, НДС по полученным ценностям, краткосрочные финансовые вложения.

Краткосрочными долговыми обязательствами признаются займы и кредиты, кредиторская задолженность, резервы предстоящих расходов, задолженность перед учредителями и акционерами по выплате доходов (дивидендов).

На основании представленного расчета текущей ликвидности можно утверждать, что предприятие обладает нормальной платежеспособностью в том случае, если его оборотные активы в два раза больше, чем краткосрочные долговые обязательства. Если последние увеличиваются, а первые снижаются, то организация утрачивает возможность вовремя и в полном объеме погашать свои долги.

Коэффициент восстановления утраты платежеспособности

Утрата платежеспособности указывает на ухудшение финансового состояния юридического лица. Но это может быть временной трудностью, в некоторых случаях ее можно вернуть на прежний уровень. Возможность восстановления способности выполнять свои обязательства можно рассчитать с помощью специального коэффициента восстановления утраты платежеспособности (Кв).

Формула:

Кв = (Ктл.к. + 6/Т (Ктл.к – Ктл.н)) / 2, где

6 – период восстановления платежеспособности (в месяцах).

Значения показателя:

Кв < 1 – в ближайшее время возможность отсутствует;

Кв > 1 – можно вернуть прежний уровень платежеспособности.

https://www.youtube.com/watch?v=Am2Uf4jtlW0

С помощью коэффициентов утраты и восстановления способности организации погашать долги можно сделать выводы о финансовом состоянии организации, о структуре баланса, они используются для определения банкротства предприятия.

Но при этом указанные коэффициенты не являются самыми значимыми при определении уровня финансовой устойчивости фирмы, так как при их расчете используется только текущая ликвидность по состоянию на начало и конец отчетного периода без анализа ее изменения в течение этого промежутка времени.

Способы восстановления платежеспособности

Существует несколько способов восстановления способности выполнять текущие обязательства предприятия. К ним относится продажа имущества организации по цене, равной или близкой к рыночной, закрытие филиалов и представительств с низкой рентабельностью, приостановление инвестиционных проектов.

При восстановлении платежеспособности неизбежно снижение расходов предприятия, например, сокращение штата сотрудников, снижение представительских расходов и др. Снижение уровня дебиторской задолженности способствует увеличению оборотных активов. В целях быстрого получения денежных средств можно прибегнуть к переуступке долговых обязательств третьим лицам.

Для восстановления способности вовремя погашать долги учредители или акционеры предприятия могут принять решение об увеличении уставного капитала путем выпуска дополнительных акций или увеличения размера взносов.

Также фирма может обратиться в банк или к другой кредитной организации для получения кредита или выпустить облигации. Но это рискованный метод восстановления уровня платежеспособности, так как нужно быть уверенными в том, что фирма сможет вернуть свое финансовое положение на прежний уровень, а не сделать его еще хуже.

Коэффициент восстановления платежеспособности — формулы расчета утраты платежеспособности на предприятии

Коэффициент восстановления платежеспособности – это относительная величина, показывающая способность предприятия, полностью утратившего ликвидность (а значит, переставшего приносить прибыль) восстановить её за полгода.

Рассчитывается, как правило, бухгалтерией по просьбе руководителя предприятия и используется в финансовом планировании и выстраивании дальнейшей стратегии предприятия. Кроме того, есть ещё несколько вариантов его применения.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Сфера применения:

- Прогнозирование финансового состояния предприятия и составление планов по его дальнейшим действиям. Так, например, в конце каждого квартала на предприятии по производству варежек бухгалтерия может проводить вычисление коэффициента восстановления платежеспособности и, руководствуясь этим показателем вкупе с некоторыми другими руководство может прогнозировать дальнейшую судьбу предприятия и то, какие варежки лучше выпускать в следующем сезоне. Если коэффициент низок, значит, что-то не так и следует попробовать что-то другое. Если он высок, значит, предприятие движется в верном направлении.

- Контроль за своевременным выполнением обязательств предприятия. Так, то же руководство завода по производству варежек, может исходя из коэффициента заключить, что если все будет идти как идет, то в следующем квартале выплатить кредиты и расплатиться с поставщиками шерсти будет уже невозможно, а значит нужно срочно что-то предпринять и новых обязательств никому не давать.

- Партнеры и инвесторы больше доверяют предприятиям с высоким коэффициентом. Так, поставщики шерсти могут не захотеть работать с заводом по производству варежек, если узнают, что у него низкий коэффициент. Потому что он значит, что с высокой вероятностью за их шерсть никто не заплатит. Если коэффициент повысится, поставщики станут больше заводу доверять.

- Руководство может оценить, насколько целесообразно используются кредиты и насколько реально выплатить их полностью. Если завод, производящий варежки, взял десяток кредитов, но по окончании квартала коэффициент снизился, вывод может быть только один – кредиты не приносят пользы и используются неправильно. Или же их вовсе разворовали.

Поскольку платежеспособность тесно связана с кредитоспособностью, иногда бывает сложно понять, чем одно отличается от другого.

Чем же отличается платежеспособность и кредитоспособность:

- Платежеспособность указывает на способность предприятия расплатиться по срочным долгам. С поставщиками, например, с которыми есть точная договоренность. Платежеспособность завода, производящего варежки, выражается его способностью расплатиться за шерсть, которую ему поставляют.

- Кредитоспособность указывает на способность предприятия расплатиться по долгосрочным долгам, то есть, по кредитам. Так, кредитоспособность завода, производящего варежки, выражается его способностью в конце месяца заплатить за все свои кредиты – и те, что брались под покупку нового оборудования, и те, что брались для модернизации производства.

Показатели, которые играют роль при оценке платежеспособности:

- Общая ликвидность. Она показывает, как меняется финансовая ситуация.

- Абсолютная ликвидность. Она показывает, какую часть краткосрочного долга предприятие сможет погасить.

- Промежуточный коэффициент покрытия. Он показывает, какие у предприятия в будущем возможности к выплатам, если все кратковременные долги и кредиты будут погашены.

- Коэффициент общей ликвидности. Показывает, насколько предприятие обеспечено средствами для погашения краткосрочной задолженности.

- Коэффициент обеспеченности оборотными средствами. Показывает финансовую устойчивость предприятия – сколько у него имеется собственных оборотных средств.

- Коэффициент срочной ликвидности. Сумма всех задолженностей.

- ЧОК – чистый оборотный капитал.

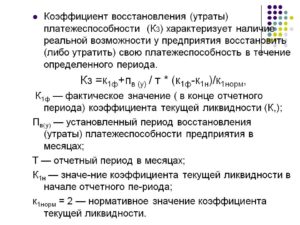

Как рассчитать коэффициент восстановления?

- (Кф + 6/Т (Кф – Кн)) / 2;

При этом:

- Кф – коэффициент текущей ликвидности (берется коэффициент на конец определенного срока, квартала или месяца, например);

- 6 – срок, в который платежеспособность должна быть восстановлена;

- Т – отчетный период (квартал, месяц, несколько месяцев);

- Кн – коэффициент текущей ликвидности на начало того же срока, показатель на конец которого указывает Кф;

- 2 – нормативное значение коэффициента текущей ликвидности, как такового;

Значения коэффициента:

- Если значения коэффициента восстановления платежеспособности больше 1, у предприятия есть шансы вернуть себе платежеспособность за полгода.

- Если значения коэффициента меньше 1, таких шансов у него нет.

Как рассчитать коэффициент утраты?

- Коэффициент утраты платежеспособности = (Кф + 3/Т (Кф – Кн)) / 2.

Где все значения идентичны поиску коэффициента восстановления, а 3 – срок, в который платежеспособность будет окончательно утеряна.

Как же восстановить платежеспособность?

- Сменить руководящее звено. Это логично – если предприятие неплатежеспособно, значит, его руководство демонстрирует профнепригодность и его следует заменить.

- Провести полную инвентаризацию. За любые нарушения, недостачи или, напротив, избыток товара – назначать штрафы и санкции.

При необходимости увольнять сотрудников и заменять новыми. Если на предприятии процветает воровство и нарушение правил безопасности – платежеспособным оно не станет никогда.

- Снизить издержки на производстве. Если на заводе по производству варежек, остатки шерсти, которые не были использованы в готовых изделиях не применяли, то в процессе реорганизации их вполне можно пристроить на что-нибудь полезное – например, на вязание забавных медведей, с продажи которых также будет прибыль.

- Продать все лишнее – незаконченные строительства, дочерние фирмы, залежавшийся товар, лишнее оборудование и материалы – все, что в тяжелое время может утянуть предприятие на дно.

- Оптимизировать количество персонала – уволить тех, кто не приносит предприятию пользы, кого взяли по знакомству, кто плохо работает.

Уволить сотрудников, без которых можно обойтись. При этом необходимо оптимизировать и социальные льготы для уволенных – они не должны приносить предприятию слишком больших убытков.

- Перевести краткосрочные долги в долгосрочные. В случае завода по производству варежек – договориться с поставщиками шерсти, уговорив их подождать с выплатами до стабилизации ситуации.

- Модернизировать производство. Возможно, все проблемы завода из-за того, что варежки на нем делают на старом оборудовании персонал старой закалки.

Нужно закупить новое оборудование, продав старое, чтобы варежки делались быстрее, качественнее и красивее, чтобы их лучше покупали.

- Переквалифицировать персонал. Если варежками занимаются бабушки, которых новый станок пугает настолько, что производительность труда с модернизацией только падает, нужно провести с ними семинары и отправить всех на обучающие курсы, чтобы станки перестали их пугать, и появилась дополнительная мотивация к деятельности.

- Провести ремонт. Возможно, завод неплатежеспособен, потому что трубы текут, потолки рушатся и, вместо того, чтобы делать варежки, персонал по полдня ждет, пока электрики починят проводку. В таком случае капитальный ремонт освободит электрикам уйму времени, а персоналу даст время на работу.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

Загрузка…

Коэффициент утраты платёжеспособности: формула, значение, расшифровка

: 09 апреля 2018

Платёжеспособность организации представляет собой способность к оплате обязательных платежей. Предполагает наличие в бюджете предприятия средств, которыми можно покрыть кредиторские обязательства, предложенные к незамедлительной оплате.

В расчёт принимаются эквивалент денег. Под этим понятием подразумеваются высоколиквидные объекты, быстро переводимые в деньги. Они также должны иметь относительно стабильную ценность. Коэффициент утраты платёжеспособности позволяет определить финансовый потенциал компании.

Коэффициент утраты потенциала платёжеспособности

Расчёты, касающиеся платёжеспособности, производятся на основании бухгалтерского баланса. Целями анализа этого документа является:

- анализ активов организации;

- перечень обязательств;

- размер капитала предприятия.

Оценка финансовых коэффициентов является важнейшей ступенью при финансовом анализе платёжеспособности должника. Она же поможет определить устойчивость предприятия.

Коэффициент утраты платёжеспособности демонстрирует возможность падения сегодняшней ликвидности предприятия на срок ближайших трёх месяцев. На основании этих показателей руководитель может учесть следующие варианты развития положения:

- Баланс является положительным, организация обладает достаточным потенциалом к оплате.

- Баланс является отрицательным, а организация может быть признана банкротом.

Данные также позволяют:

- Вычислить потенциал организации к восстановлению способности к покрытию долгов.

- Вычислить объективные шансы на утрату способности к оплате.

Это важный коэффициент и для осуществления проверок организации самими руководителями, и при выполнении процедуры банкротства.

https://www.youtube.com/watch?v=dD2-Sh4VvsU

Нужное значение представляет собой отношение расчётного коэффициента ликвидности на сегодняшний день к установленному показателю.

Формула выглядит так: Ку = (Ктл.к. + 3/Т (Ктл.к. – Ктл.н.)) / 2, где:

- Ктл. к. — показатель ликвидности на сегодняшний день;

- Ктл.н. — изначальный показатель, актуальный при открытии отчётного промежутка;

- Т — отчётный промежуток, выраженный в месяцах;

- З — промежуток потери платёжеспособности, выраженный в месяцах;

- 2 — нормативный показатель коэффициента сегодняшней ликвидности.

В некоторых случаях может понадобится справка о банкротстве, то есть, об его отсутствии. Она может послужить доказательством платёжеспособности.

Закон о восстановлении платёжеспособности должника вот тут. Иногда эта процедура действительно возвращает финансовую стабильность.

Расшифровка

Что делать с полученными показателями? Рассмотрим значения полученных коэффициентов:

- Меньше 1,8. Риск банкротства организации довольно высок. Вот здесь дополнительные возможности оценки риска банкротства;

- 1,81 — 2,7. Возможности банкротства средние;

- 2,8 — 2,9. Организация финансово устойчива;

- 3. Предприятие устойчиво, имеет положительный баланс и банкротство ему не грозит.

Если использовать более простые системы расчёта, то:

- показатель, меньше одного, указывает на высокий риск кризисного положения;

- показатели, превышающие единицу, свидетельствуют об относительно устойчивом положении организации.

Значение актуально в течение трёх месяцев. На этот временной отрезок можно строить экономические стратегии с ориентацией на полученные значения. Важно также анализировать показания в динамике, сопоставлять полученные числа с показателями, высчитанными за прошедшие три месяца.

Как вычислить показатель восстановления?

Что делать, если расчёты показали утрату способности к покрытию обязательств? Есть два пути развития ситуации: банкротство и восстановление прежнего положение.

Не всегда возможно выйти на прежний уровень. Как узнать, стоит ли проводить банкротство или пытаться справиться с кризисным положением? Специально для ответа на этот вопрос существует формула, определяющая коэффициент восстановления. Она показывает потенциал к возвращению к прежней финансовой стабильности.

Вычислить возможность восстановления можно по следующему примеру:

Ку = (Ктл.к. + 6/Т (Ктл.к – Ктл.н)) / 2, где:

- Ктл.к. — сегодняшняя ликвидность;

- Ктл. н. — показатель на начало времени отчёта;

- Т — время отчёта, выраженное в месяцах;

- 6 — время ухудшения потенциала к оплате, выраженное в месяцах;

- 2 — нормативный показатель коэффициента сегодняшней ликвидности.

Расшифровка значения восстановления производится следующим образом:

- Результат меньше единицы. Возможности восстановления положения очень низкие.

- Результат выше единицы. Потенциал к возвращению в прежнее положение средний или высокий.

Показатели восстановления и утраты способности к покрытию обязательств являются основополагающими в оценке финансовой ситуации в компании. На основе двух этих цифр можно выяснить нужную информацию. Однако метод имеет и минусы.

- Посредством его можно вычислить только данные по кратковременным обязательствам.

- Если требуется учитывать и долгосрочные долги, такая система не подойдёт.

Значение актуально в течение трёх месяцев.

Данная схема учитывает ликвидность по двум краям отчётного времени: старт и завершение. При этом игнорируется динамика изменения ликвидности.

Посредством формулы можно получить следующие результаты:

- финансовое положение предприятия;

- структурная схема баланса;

- вычисление банкротства организации.

Система особенно будет полезна в кризисный период организации, когда принимается решение о дальнейшей стратегии развития. Она также может применяться временными управляющими при управлении организацией, проходящей процедуру несостоятельности. Она поможет выявить реальный потенциал компании и принять взвешенное решение о её судьбе.