Этот вид вознаграждения директору могут назначить только на основании протокола общего собрания акционеров фирмы. Разовое — это выплата премии, которую может получить директор в связи с определёнными событиями (окончание реализации значимого для фирмы проекта, юбилей компании, день рождение директора).

Когда вся необходимая для назначения премии руководителю документация готова, то она передается в бухгалтерию для начисления. В приказе о назначении указаны сроки перечисления вознаграждения директору. Если оплата будет несвоевременной, то ответственность возлагается на того служащего, по чьей вине это произошло.

Если таковые сроки отсутствуют, то выплата разового вознаграждения производится вместе с выдачей зарплаты. Премия директору может передаваться в руки или перечисляться на его зарплатную карту.

Порядок премирования директора может быть обозначен в положении о премировании, который действует в организации, так и в трудовом соглашении директора. Для выплаты нужно оформить протокол общего собрания акционеров и решение единственного учредителя, а затем уже издаётся приказ о премировании.

- Постоянное

- Ходатайство

- Положение

- Решение

- Приказ

- Протокол

- Постановка на контроль

- УСН и ОСНО

- ЕНВД

- Налог на прибыль

- НДФЛ

- Премия генеральному директору – основания

- Решение о премировании генерального директора

- Премия генеральному директору — как оформить? Приказ о премировании генерального директора — образец

- Премирование генерального директора

- Премия генеральному директору единственному учредителю как оформить

- Премия генеральному директору – основания

- Решение о премировании генерального директора

- Премия генеральному директору — как оформить? Приказ о премировании генерального директора — образец

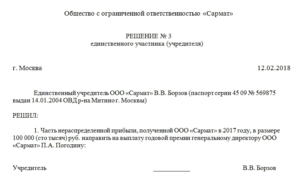

- Образец решения единственного учредителя о премировании директора

- Решение учредителя о премии директору: образец

- Образец приказа о премировании генерального директора

- Премия для директора: разбираем отдельные ситуации

- Справочник Бухгалтера

- Премирование директора

- Может ли директор премировать сам себя (как правильно)

- Решение единственного собственника о премировании генерального директора

- Как правильно выписать премию генеральному директору

- Как оформить и отразить в учете выплату премии руководителю

- Положение о премировании генерального директора образец

- Решение учредителей обезопасит годовую премию директору

- Как оформить премию директору

- Образец решения единственного учредителя о выплате премии директору

- Начисление в случае, если глава фирмы – учредитель

- Образец решения учредителей о выплате премии директору

- Решение единственного учредителя о выплате премии директору образец

Постоянное

Постоянная премия начисляется директору на основании бухгалтерской и статической отчетности, а также данных оперативного учета. Оформляется постоянная премия приказом, в котором указывают ФИО премируемого, вид, размер и основания для выплаты вознаграждения. Приказ о премировании объявляется директору под роспись. Назначается такой вид премии по итогам работы за отчетный период.

Ходатайство

Ходатайство с точки зрения права обозначает просьбу, которая направлена государственным органами, имеющим полномочия для ее рассмотрения и разрешения.

Важно! Регламент оформления документации о назначении директору премии должен быть утверждён локальным нормативным актом фирмы или урегулирован на региональном уровне.

Форма этого документа свободная, но есть ряд правил, соблюсти которые необходимо.

В ходатайстве о премировании должны быть указаны ссылки на законодательство или внутренние акты фирмы, которые служат основанием для выдачи вознаграждения. При составлении ходатайства необходимо указать следующие данные:

- название документа «Ходатайство о премировании»;

- дата составления документа и его порядковый номер;

- информация о директоре: ФИО, название должности, название структурного подразделения, к которому он отнесен;

- вид премии;

- причитающая сумма и способ расчета вознаграждения;

- причины премирования;

- подпись лица, составившего ходатайство.

Скачать образец ходатайства о премировании руководителя

Положение

При составлении этого документа указываются следующие данные:

- причины премирования;

- сроки выплаты;

- размеры вознаграждения.

Положение служит для повышения материальной заинтересованности в улучшении качества производимых должностных обязанностей, задач и функций.

Скачать образец положения о премировании генерального директора

Решение

Директору премия может быть назначено только по решению акционеров организации. Принимается подобное решение на собрании и включается в протокол.

Решение – это документ, который составляется на фирменном бланке компании. Секретарь в нем фиксирует следующие сведения:

- суммарное количестве присутствующих лиц с указанием правомочий или неправомочности собрания, также указываются ФИО, название должность и паспортные данные председателя собрания и секретаря;

- повестка дня: указывают назначение премии директору;

- указание размеры вознаграждения и срока его получения;

- подписи учредителей, секретаря собрания.

Справка! Все протоколы собрания отправляются на хранение уполномоченному лицу.

https://www.youtube.com/watch?v=9dJAA6ak_XE

Скачать образец решения собрания о премировании директора

Приказ

Приказ о назначении вознаграждения издается на основании принятого решения акционерами. Далее подписывается уже самим директором. Приказ включает в себя следующую информацию:

- Ф.И.О. и занимаемую должность человека, которому положено вознаграждение;

- Причина, по которой было вынесено решении о премировании сотрудника;

- основания для назначения вознаграждения;

- размер и сроки выплаты премии.

После составления приказ его распечатывают на бланке фирмы. Для удобства законодатель предлагает использовать форму Т-11. Она утверждена Госкомстатом РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм».

Протокол

Оформление этого документа может происходить по-разному:

- его могут подписать все члены собрания;

- подписывать протокол может Председательствующий и секретарь.

Каждый из приведённых способов должен быть закреплён в локальном акте фирмы. При составлении протока используют следующие данные:

- вид общего собрания;

- форма проведения;

- место проведения;

- время проведения;

- общее количество участников с их ФИО;

- повестка дня;

- ФИО лиц, которые слушали и постановили;

- подпись председателя и секретаря собрания.

Постановка на контроль

Отображение премии в бухучете составляется с учетом того, из каких источников выплачивают вознаграждение:

- за счет расходов по обычным видам деятельности;

- за счет прочих расходов.

УСН и ОСНО

Фирмы, которые выплачивают единый налог с разницы между расходами и доходами, могут включать вознаграждение в состав затрат, уменьшающих налоговую базу по единому налогу.

Это закреплено в подп. 6 п. 1, п. 2 ст. 346.16 Налогового Кодекса Российской Федерации.

Но это возможно, если будут одновременно соблюдаться два условия:

- вознаграждения предусмотрены трудовым соглашением;

- выплаты производятся за трудовые показатели.

Размер премии включают в расходы на момент его выплаты (п. 2 ст. 346.17 НК РФ).

ЕНВД

Когда фирма использует общую систему налогообложения и вносит оплату ЕНВД, то предстоит вести разделенный учет премий директору по разным видам деятельности.

Вознаграждения, которые начисляют за достижение определенных показателей, стоит отнести к расходам по тому виду деятельности, к которому они относятся.

Когда премирование происходит за общие итоги работы фирмы, то ее распределяют (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Налог на прибыль

Различные виды вознаграждений за производственные показатели, которые предусмотрены трудовым соглашением, необходимо учитывать при расчете налога на прибыль в составе расходов на оплату трудовой деятельности (п. 2 ст. 255, п. 21 ст. 270 НК РФ).

Все премии, которые были начислены директору, при налогообложении нельзя учитывать (п. 21 ст. 270 НК РФ). Вознаграждения, которые не связаны с выполнением директора его трудовых обязанностей (например, юбилей, праздник), также не уменьшают налоговую базу по налогу на прибыль.

Внимание! Премия руководителю – это косвенный расход, а не производственный показатель поощрения руководителя. Когда фирма рассчитывает налог на прибыль методом начисления, то эти затраты полностью относятся к расходам текущего периода (п. 2 ст. 318 НК РФ).

НДФЛ

Неважно, какая система налогообложения используется организацией, с премией начальнику необходимо рассчитывать НДФЛ (п. 1 ст. 210 НК РФ). На размер вознаграждения влияют взносы на страхование от несчастных случаев и профессиональных заболеваний (ст. 20.1 № 125-ФЗ). Также свое влияние на сумму премии оказывают взносы на обязательное пенсионное страхование.

При этом в стоимость товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, а для подакцизных товаров и соответствующая сумма акцизов.

Это правило используется вне зависимости от того, предусмотрено вознаграждение трудовым соглашением или нет. Получать премию могут не только сотрудники организации, но и ее директор. Только назначить ему ее могут только акционеры организации. Самостоятельно выписать себе вознаграждение директор вправе только, если он является одновременно учредителем и руководителем.

Премия генеральному директору – основания

Генеральный директор является таким же сотрудником организации, как и рядовые работники, однако его руководящий статус определяет некоторые особенности в порядке премирования. Начнем с того, что гендиректор, безусловно, имеет право на получение премии, при наличии оснований для этого.

Под генеральным директором в данной статье понимается любое лицо, которые выполняет функции единоличного исполнительного органа организации – гендиректор, директор, президент, и т.д.

Сам руководитель организации премировать себя не имеет права. Работодателем для него являются учредители компании, которые и заключают с директором трудовой договор.

Порядок премирования не определен Трудовым кодексом, однако ТК РФ позволяет урегулировать процедуру на локальном уровне, в каждой конкретной фирме. Порядок поощрения директора может быть закреплен как в трудовом договоре с ним, так и в локальных актах компании, коллективных договорах и соглашениях.

Любые поощрения для гендиректора выплачиваются исключительно с согласия учредителей, либо уполномоченных ими лиц. Для премирования гендиректора они должны принять соответствующее решение.

Таким образом, основание для премирования гендиректора – это распорядительное решение об этом, изданное работодателем.

Если гендиректор одновременно выступает единственным учредителем компании, он имеет право премировать сам себя. Это связано с тем, что в такой ситуации гендиректор одновременно является как работодателем, так и руководителем организации.

Решение о премировании генерального директора

Премирование генерального директора, как уже упоминалось, осуществляется на основании решения учредителей. Такое решение принимается на общем собрании, включается в протокол общего собрания.

Если учредитель один, принимается не протокол, а решение.

В протоколе общего собрания указываются следующие данные:

- Наименование документа.

- Дата и номер протокола.

- О лицах, которые присутствовали на собрании, включая данные о секретаре собрания и его председателе.

- О том, какие вопросы стоят на повестке. Может быть поставлен только один вопрос – о премировании гендиректора, либо несколько вопросов, в том числе не связанных между собой.

- О результатах ания по поставленным на повестку дня вопросам.

- О принятом решении (о выплате премии с указанием подлежащей начислению суммы и сроков для ее перечисления).

После принятия, протокол общего собрания подписывается участниками собрания, председателем и секретарем. После окончательного оформления содержание протокола доводится до генерального директора.

Премия генеральному директору — как оформить? Приказ о премировании генерального директора — образец

Оформление премирования производится путем издания приказа, на основании решения учредителей, отраженного в протоколе общего собрания. Данный приказ подписывается учредителями. Если же гендиректор одновременно является учредителем компании, он подписывает приказ собственноручно. Это вполне законно.

Можно использовать типовую форму приказа — Т-11, которая утверждена постановлением Госкомстата РФ от 05.01.2004 № 1, однако не запрещается разработать собственный бланк документа.

В приказе рекомендуется отразить следующие данные:

- Наименование и реквизиты организации, адрес ее местонахождения.

- Номер приказа и дату его принятия.

- Наименование документа.

- Ф.И.О. премируемого генерального директора.

- Основание для выплаты премии.

- Размер выплаты.

- Ссылки на документы-основания (протокол общего собрания учредителей, решение единственного учредителя, Положение о премировании, и т.д.).

Приказ подписывается учредителями, а гендиректор ставит подпись об ознакомлении с ним, указывает дату ознакомления.

Образец приказа о премировании генерального директора может выглядеть следующим образом:

ООО «Заковед»

Приказ

О выплате премии Иванову А.А.

№ 12 от 12.12.2017

Премирование генерального директора

Важно ТК РФ).Это нарушение инспекторы могут обнаружить в ходе выездной или камеральной проверки, а учредители (участники, акционеры) – из отчетности организации.

Ситуация: как оформить выплату премии генеральному директору, если он является единственным штатным сотрудником организации? Порядок оформления документов на выплату премии не зависит от количества штатных сотрудников.

Поэтому премию генеральному директору в любом случае начисляйте по решению учредителей (участников, акционеров) организации.

Размер премии может зависеть от степени выполнения производственных показателей или от фактически отработанного времени. В этом случае используйте данные финансовой отчетности, табели учета рабочего времени и другие документы, необходимые для расчета премии.

Вместе с тем согласно положениям пунктов 21 и 22 статьи 270 Налогового кодекса РФ доходы, формирующие налоговую базу, не могут уменьшаться на затраты в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов), а также в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений.Учитывая изложенное, вознаграждение руководителю организации учитывается в составе расходов на оплату труда только в том случае, если с ним заключен трудовой договор.П. 4 ст. 272 Налогового кодекса РФ определено, что расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных в соответствии со статьей 255 Налогового кодекса РФ расходов на оплату труда.Аналогичное мнение изложено в письме Минфина РФ от 22 июня 2015 г. Внимание Бухучет Порядок отражения премий руководителю в бухучете зависит от того, из каких источников выплачивают премии:

- за счет расходов по обычным видам деятельности;

Премию, начисленную руководителю за выполнение производственных показателей, списывайте на расходы по обычным видам деятельности (п. 5 и 8 ПБУ 10/99). Ее начисление отразите проводкой: Дебет 26 (44) Кредит 70 – начислена премия директору организации. Непроизводственные премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п.

11 ПБУ 10/99). В учете сделайте проводку: Дебет 91-2 Кредит 70 – начислена премия за счет прочих расходов.

Разовые премии директору начисляйте:

- либо на основании протокола общего собрания участников (акционеров) компании;

- либо на основании решения совета директоров или наблюдательного совета;

- либо на основании решения единственного учредителя (участника, акционера) организации.

Подписывать приказ о начислении разовой премии самому себе наемный директор не вправе. Это противоречит статьям 135 и 191 Трудового кодекса РФ, которые требуют, чтобы решение о премировании сотрудника принимал работодатель. Выплата премии директору по его же приказу может быть признана не соответствующей трудовому законодательству.

В этом случае:

- налоговая инспекция может оспорить уменьшение налогооблагаемой прибыли на сумму премии (ст. 255 НК РФ);

- учредители (участники, акционеры) могут потребовать от директора полного возмещения ущерба, причиненного организации (ст.

Премия генеральному директору единственному учредителю как оформить

N 03-03-06/1/35978.Премии и вознаграждения, которые начислены руководителю сверх сумм, предусмотренных трудовым договором, при налогообложении прибыли учесть нельзя. Данный вывод сделан на основании п. 21 ст. 270 Налогового кодекса РФ.

Премии, не связанные с выполнением руководителем его трудовых обязанностей, так же не могут уменьшать налоговую базу по налогу на прибыль.

Связано это с тем, что данные расходы не являются экономически обоснованными, как требует того п. 1 ст. 252 Налогового кодекса РФ. Аналогичный вывод содержится в письме Минфина России от 20 января 2005 г. N 03-05-02-04/5.

Если руководитель является единственным учредителем, можно ли учесть сумму начисленной премии в состав расходов на оплату труда? Согласно ст.

Налогового кодекса РФ сумма начисленной премии включается в расходы в момент их выплаты.Что касается непроизводственной премии, которая не соответствует критерию экономической обоснованности, то ее также не следует учитывать при налогообложении единым налогом.

Если же организация, применяющая упрощенную систему налогообложения, уплачивает единый налог только с доходов, то сумма начисленной премии не уменьшит налог в данном случае (п.1 ст. 346.14 Налогового кодекса РФ).Если организация применяет систему налогообложения в виде единого налога на вмененный доход, начисление и выплата премии руководителю организации не окажут влияния на сумму налога.

В соответствии с п. 1 ст.Налогового кодекса РФ, затраты полностью относятся на расходы текущего периода.Если организация при расчете налога на прибыль применяет кассовый метод учета, то в соответствии с п. 3 ст. 318 Налогового кодекса РФ затраты учитываются по факту выплаты премии.

Организации, применяющие упрощенную систему налогообложения, и уплачивающие налог с разницы между доходами и расходами, включают сумму начисленной премии в налоговую базу по единому налогу на основании пп. 6 п. 1 и п. 2 ст. 346.16 Налогового кодекса РФ. При этом, сделать это возможно при одновременном соблюдении двух условий:1. Выплата премии предусмотрена трудовым договором.

Премия может быть предусмотрена также коллективным договором и другими локальными актами. Но при этом в трудовом договоре обязательно должна быть ссылка на тот или иной документ.2. Премия должна быть начислена за трудовые показатели.В соответствии с п.п. ст.

Размер премии также может зависеть от степени выполнения производственных показателей или от фактически отработанного времени. При этом рекомендовано использовать данные финансовой отчетности, табели учета рабочего времени и другие документы, необходимые для расчета премии.

В бухгалтерском учете отражение премии руководителя зависит от того, из каких источников она выплачивается: за счет расходов по обычным видам деятельности или за счет прочих расходов.

Производственную премию, начисленную руководителю организации за счет расходов по обычным видам деятельности, на счетах бухгалтерского учета отражаются следующей записью:Дебет 26 (44) Кредит 70- начислена премия директору организации за счет расходов по обычным видам деятельности.

Непроизводственная премия в бухгалтерском учете учитывается в составе прочих расходов. Это может быть премия к празднику, юбилею и т.д.

Премия генеральному директору – основания

Генеральный директор является таким же сотрудником организации, как и рядовые работники, однако его руководящий статус определяет некоторые особенности в порядке премирования. Начнем с того, что гендиректор, безусловно, имеет право на получение премии, при наличии оснований для этого.

Под генеральным директором в данной статье понимается любое лицо, которые выполняет функции единоличного исполнительного органа организации – гендиректор, директор, президент, и т.д.

Сам руководитель организации премировать себя не имеет права. Работодателем для него являются учредители компании, которые и заключают с директором трудовой договор.

Порядок премирования не определен Трудовым кодексом, однако ТК РФ позволяет урегулировать процедуру на локальном уровне, в каждой конкретной фирме. Порядок поощрения директора может быть закреплен как в трудовом договоре с ним, так и в локальных актах компании, коллективных договорах и соглашениях.

Любые поощрения для гендиректора выплачиваются исключительно с согласия учредителей, либо уполномоченных ими лиц. Для премирования гендиректора они должны принять соответствующее решение.

Таким образом, основание для премирования гендиректора – это распорядительное решение об этом, изданное работодателем.

Если гендиректор одновременно выступает единственным учредителем компании, он имеет право премировать сам себя. Это связано с тем, что в такой ситуации гендиректор одновременно является как работодателем, так и руководителем организации.

Решение о премировании генерального директора

Премирование генерального директора, как уже упоминалось, осуществляется на основании решения учредителей. Такое решение принимается на общем собрании, включается в протокол общего собрания.

Если учредитель один, принимается не протокол, а решение.

В протоколе общего собрания указываются следующие данные:

- Наименование документа.

- Дата и номер протокола.

- О лицах, которые присутствовали на собрании, включая данные о секретаре собрания и его председателе.

- О том, какие вопросы стоят на повестке. Может быть поставлен только один вопрос – о премировании гендиректора, либо несколько вопросов, в том числе не связанных между собой.

- О результатах ания по поставленным на повестку дня вопросам.

- О принятом решении (о выплате премии с указанием подлежащей начислению суммы и сроков для ее перечисления).

После принятия, протокол общего собрания подписывается участниками собрания, председателем и секретарем. После окончательного оформления содержание протокола доводится до генерального директора.

Премия генеральному директору — как оформить? Приказ о премировании генерального директора — образец

Оформление премирования производится путем издания приказа, на основании решения учредителей, отраженного в протоколе общего собрания. Данный приказ подписывается учредителями. Если же гендиректор одновременно является учредителем компании, он подписывает приказ собственноручно. Это вполне законно.

Можно использовать типовую форму приказа — Т-11, которая утверждена постановлением Госкомстата РФ от 05.01.2004 № 1, однако не запрещается разработать собственный бланк документа.

В приказе рекомендуется отразить следующие данные:

- Наименование и реквизиты организации, адрес ее местонахождения.

- Номер приказа и дату его принятия.

- Наименование документа.

- Ф.И.О. премируемого генерального директора.

- Основание для выплаты премии.

- Размер выплаты.

- Ссылки на документы-основания (протокол общего собрания учредителей, решение единственного учредителя, Положение о премировании, и т.д.).

Приказ подписывается учредителями, а гендиректор ставит подпись об ознакомлении с ним, указывает дату ознакомления.

Образец приказа о премировании генерального директора может выглядеть следующим образом:

ООО «Заковед»

Приказ

О выплате премии Иванову А.А.

Образец решения единственного учредителя о премировании директора

Важно ТК РФ).Это нарушение инспекторы могут обнаружить в ходе выездной или камеральной проверки, а учредители (участники, акционеры) – из отчетности организации. Ситуация: как оформить выплату премии генеральному директору, если он является единственным штатным сотрудником организации? Порядок оформления документов на выплату премии не зависит от количества штатных сотрудников.

Поэтому премию генеральному директору в любом случае начисляйте по решению учредителей (участников, акционеров) организации. Размер премии может зависеть от степени выполнения производственных показателей или от фактически отработанного времени.

В этом случае используйте данные финансовой отчетности, табели учета рабочего времени и другие документы, необходимые для расчета премии.

Вместе с тем согласно положениям пунктов 21 и 22 статьи 270 Налогового кодекса РФ доходы, формирующие налоговую базу,

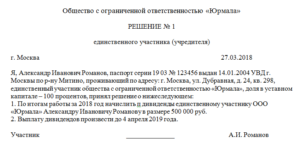

Решение учредителя о премии директору: образец

7 7 До завершения года остается совсем немного времени.

Нужно премировать отличившихся сотрудников. Начать следует с генерального директора.

Следует составить решение учредителя о премии директору.

Ведь премирование руководителя организации – это прерогатива владельцев организации. Если у общества единственный участник, то он единолично принимает решение о размере вознаграждения для руководителя организации.

Чтобы облегчить задачу кадровиков, предлагаем образец решения учредителя о премии директору. Ничто так не повышает мотивацию сотрудников к труду, как вовремя выплаченная премия. Премиальные выплаты – это часть заработной платы работника.

Заработная плата – это вознаграждение за труд штатным работникам организации (индивидуального предпринимателя).

Образец приказа о премировании генерального директора

Премирование генерального директора – образец приказа об этом можно скачать по ссылке в статье.

Под генеральным директором в данной статье понимается любое лицо, которые выполняет функции единоличного исполнительного органа организации – гендиректор, директор, президент, и т.д.

Сам руководитель организации премировать себя не имеет права. Работодателем для него являются учредители компании, которые и заключают с директором трудовой договор.

Порядок премирования не определен Трудовым кодексом, однако ТК РФ позволяет урегулировать процедуру на локальном уровне, в каждой конкретной фирме.

Премия для директора: разбираем отдельные ситуации

→ Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 июля 2017 г. РУКОВОДИТЕЛЮ

М.Г.

Суховская,старший юристРуководитель фирмы регулярно выписывает себе большие премии?

Упомянутые в статье судебные решения можно найти: Когда производственные премии у руководящего состава значительно выше, чем у рядовых сотрудников, некоторые бухгалтеры задаются логичным вопросом: могут ли из-за этого у фирмы возникнуть какие-либо риски? Сразу скажем: если премиальные выплаты документально оформлены правильно, беспокоиться в такой ситуации не о чем.

Ведь законодательно

Справочник Бухгалтера

30.01.2020 Например: «Ведущий специалист отдела маркетинга С.С.Сергеев в феврале 2011 года разработал акцию по привлечению внимания потенциальных клиентов к новому виду услуг компании – «Страхование домашних растений».

6 В конце служебной записки укажите должность, фамилию и инициалы составителя, а также поставьте личную подпись. Например: «Начальник отдела маркетинга С.В.Петрова». Согласуйте представление на премирование с заместителем руководителя, курирующим деятельность вашего отдела.

Затем передайте на рассмотрение директору организации.

Премирование директора

Может ли участник ООО, являющийся генеральным директором Общества, принимать участие в ании при решении вопроса о его премировании?отправьте пожалуйста мой вопрос эксперту. Отвечает Ваш персональный эксперт Да, может. Премия устанавливается по решению общего собрания участников ООО путем принятия соответствующего решения, либо должна быть предусмотрена системой оплаты труда.

Система оплаты труда может быть зафиксирована в Положении об оплате труда, а в трудовом договоре прописан конкретный размер зарплаты: тарифная ставка или оклад. Решение о премировании генерального директора принимается большинством от общего числа участников общества, если необходимость большего числа для принятия таких решений не предусмотрена уставом (п.

8 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ). Обоснование Из рекомендации Сергея Разгулина, действительного государственного советника РФ 3-го класса

Может ли директор премировать сам себя (как правильно)

Премирование генерального директора — образец решения учредителей или соответствующего приказа может быть разработан на предприятии и утвержден уполномоченными лицами (как правило, это прописывается в учредительных документах общества).

В статье мы подробно рассмотрим порядок премирования генерального директора и прочие важные моменты, касающиеся данного вопроса. Основания для премирования генерального директора Как оформить положение о премировании генерального директора?

В связи с этим он так же, как и остальные, имеет право претендовать на премию по результатам трудовой деятельности.

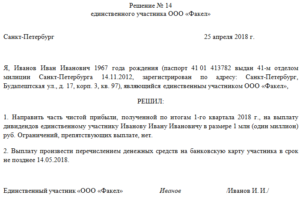

Решение единственного собственника о премировании генерального директора

» Самолично принять решение о назначении себе премии директор не вправе.

Такое решение может принять только его непосредственный работодатель, которым для директора является учредитель общества. В ответим на вопрос может ли директор премировать сам себя, разберемся как правильно начислить премию директору и как учесть ее при расчете налога на прибыль.

Наемный директор не вправе самостоятельно принять решение и премировать себя.

Это утверждение следует из статей и ТК РФ , в соответствии с которыми решение о премировании обязан принимать работодатель. Если директор работает по найму, то его работодателем являются учредители общества участники или акционеры ФЗ от Новости Инструменты Форум Барометр. Учредители, помимо заработной платы, могут выплачивать руководителю организации премии и вознаграждения.

Для этого в трудовом договоре предусмотрены условия его премирования. Рассмотрим, как отразить в учете премию, начисленную руководителю организации.

Как правильно выписать премию генеральному директору

426 страницы Порядок премирования генерального директора всегда вызывает много вопросов у кадровиков и бухгалтеров. Директор (генеральный директор) является исполнительным органом компании, назначенным собранием участников, акционеров (ст.

69-1 ФЗ-208 от 26/12/95 г., ст.

Как оформить и отразить в учете выплату премии руководителю

Условия премирования руководителя организации должны быть предусмотрены в трудовом договоре.

Определяя эти условия, учредители (участники, акционеры) должны установить:

- показатели, за выполнение которых руководителю положены премии;

- виды и размеры премий и вознаграждений;

- источники выплаты премий;

- порядок принятия решений о выплате премий руководителю.

Пример, как отразить в трудовом договоре показатели премирования генерального директора Генеральным директором ООО «Альфа» назначен А.В.

Львов. Помимо должностного оклада участники общества утвердили для него показатели и условия премирования.

Эти показатели отражены в .Кроме того, условия выплаты премий директору могут быть указаны в общем Положении о премировании сотрудников организации, коллективном договоре или другом локальном акте. Тогда расшифровывать их в трудовом договоре не обязательно.

Положение о премировании генерального директора образец

» Для начала необходимо отметить, что у каждого предприятия может быть свой собственный образец положения о премировании работников (ООО это или другой вид деятельности — не суть важно).

Что логично, поскольку каждая компания, фирма, корпорация, заведение и любая другая структура отличается своей спецификой и особенностями.

И, наконец, в документе говорится о том, что премия выдаётся в том случае, если в казне предприятия имеются свободные денежные средства, которые можно израсходовать на стимулирование работников.

Решение учредителей обезопасит годовую премию директору

При назначении годовой премии сотрудникам необходим соответствующий приказ директора. Но это правило не применяется, когда речь идет о вознаграждении самого директора.

В таком случае решение о премировании вправе принять либо общее собрание учредителей (единственный учредитель), либо совет директоров. Чаще всего на практике утверждение зарплаты и премий относится к компетенции учредителей. Решение общего собрания составляют в произвольной форме (см.

образец). А вот выплата премии директору по его же приказу может быть признана не соответствующей законодательству.

Ведь подписывать приказ о начислении премии самому себе наемный руководитель компании не вправе.

Это противоречит части 2 статьи 135 и статье 191 ТК РФ. Они требуют, чтобы решение о премировании принимал работодатель.

Иначе существуют риски, что: – налоговая может оспорить уменьшение налогооблагаемой прибыли на сумму премии (ст.

255 НК РФ)

Как оформить премию директору

248931 июля 2019 Руководитель компании не может оформить на самого себя приказ о выплате премии. Решение о премировании принимает работодатель сотрудника (ч. 2 ст. 135, ст. 191 ТК). Для директора работодатель — это учредители, участники или акционеры (п.

Образец решения единственного учредителя о выплате премии директору

Рекомендуется отразить в документе следующие моменты:

- общие правила назначения премии;

- показатели трудовой деятельности, выполнение/невыполнение которых приводит к назначению премии или лишает ее;

- порядок премирования;

- периодичность выплат.

Премия генеральному директору может быть назначена только на основании решения учредителя или собрания учредителей, которые и являются его работодателями.

Как правило, такое решение принимается на собрании и включается в протокол.

Решение обычно представляет собой документ, составленный на фирменном бланке организации, где секретарем собрания фиксируется следующая информация:

- Общее количество присутствующих лиц с указанием правомочности/неправомочности собрания, а также Ф. И.

При составлении протока используют следующие данные:

- вид общего собрания;

- форма проведения;

- место проведения;

- время проведения;

- общее количество участников с их ФИО;

- повестка дня;

- ФИО лиц, которые слушали и постановили;

- подпись председателя и секретаря собрания.

Скачать образец протокола о выплате годовой премии директору

Начисление в случае, если глава фирмы – учредитель

Если глава фирмы и учредитель – одно и тоже лицо, то премия может быть выписана на основании приказа директора. Вначале предстоит оформить решение учредителя, а дальше издать приказ о назначении вознаграждения директору.

Важно

Тогда говорить про премии в трудовом договоре не обязательно, достаточно сделать ссылку на внутренний документ.

Закрепите в трудовом договоре или локальном акте, за что руководителю положена премия, ее виды и размер. Также определите источники поощрения и то, как компания принимает решение о выплате.

На каждую выплату оформляйте отдельный распорядительный документ.

В ООО это будет, к примеру, протокол общего собрания участников. Образец. Для АО подойдут протокол общего собрания акционеров, решение совета директоров или наблюдательного совета.

Особый случай, когда учредитель один и он же трудится в компании в качестве директора.

Тогда для премии достаточно решения единственного участника организации.

Внимание

Ее начисление отразите проводкой:

Дебет 26 (44) Кредит 70 – начислена премия директору организации.

Непроизводственные премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99). В учете сделайте проводку:

Дебет 91-2 Кредит 70 – начислена премия за счет прочих расходов.

Если источником выплаты премий (как производственных, так и непроизводственных) является нераспределенная (чистая) прибыль, сделайте проводку:

Дебет 91-2 Кредит 70 – начислена премия за счет чистой прибыли.

Такую проводку нужно делать независимо от того, направлена на выплату премии чистая прибыль прошлых лет или текущего года (в т.

ч. прибыль по итогам квартала, полугодия, девяти месяцев).

Образец решения учредителей о выплате премии директору

Начнем с того, что гендиректор, безусловно, имеет право на получение премии, при наличии оснований для этого.

Сам руководитель организации премировать себя не имеет права. Работодателем для него являются учредители компании, которые и заключают с директором трудовой договор.

Порядок премирования не определен Трудовым кодексом, однако ТК РФ позволяет урегулировать процедуру на локальном уровне, в каждой конкретной фирме.

Порядок поощрения директора может быть закреплен как в трудовом договоре с ним, так и в локальных актах компании, коллективных договорах и соглашениях.

Таким образом, основание для премирования гендиректора – это распорядительное решение об этом, изданное работодателем.

Если гендиректор одновременно выступает единственным учредителем компании, он имеет право премировать сам себя.

Решение единственного учредителя о выплате премии директору образец

Рекомендуется отразить в документе следующие моменты:

- общие правила назначения премии;

- показатели трудовой деятельности, выполнение/невыполнение которых приводит к назначению премии или лишает ее;

- порядок премирования;

- периодичность выплат.