Учетная политика (УП) – это нормативный документ, который предписывает порядок организации и ведения бухгалтерского и налогового учета на предприятии. Ее разрабатывает главный бухгалтер с учетом специфики предприятия и утверждает приказом гендиректор. Организация применяет УП с момента государственной регистрации.

В соответствии со ст. 126 НК РФ за отсутствие УП компанию привлекают к ответственности в форме штрафа в 300-500 рублей. Несоблюдение правил УП приравнивается к грубым нарушениям требований, которые регламентируются ст. 120 НК РФ и влекут наказания в виде штрафных санкций от 10 000 рублей.

Нормативно-правовая база, регулирующая УП: Федеральный закон №402 — ФЗ «О бухгалтерском учете», Положения по бухгалтерскому учету №34 — н, Налоговый кодекс РФ.

Основополагающие принципы УП:

- полнота — все хозяйственные операции подлежат обязательному оформлению;

- своевременность — факты хозяйственной жизни должны фиксироваться в том периоде, в котором они совершены;

- непротиворечивость — обязательно должны совпадать данные аналитического и синтетического учета;

- рациональность — затраты, отраженные в бухгалтерском учете, должны обосновываться в соответствии с установленным порядком хозяйственной деятельности предприятия;

- последовательность — УП должна применяться систематично из года в год;

- сопоставимость — изменения в УП производятся только с начала финансового года.

Случаи внесения изменений в УП:

- изменение законодательства РФ;

- введение новых способов организации и ведения учета;

- изменения видов деятельности хозяйствующего субъекта.

Организация параллельно с утверждением УП разрабатывает, утверждает и отражает в приложении следующие виды документов:

- рабочий план счетов предприятия;

- формы первичных учетных документов, применяемые организацией;

- график документооборота;

- регистры бухгалтерского и налогового учета;

- инструкция организации и ведения кассовых операций;

- методика оценки активов и обязательств;

- порядок проведения инвентаризации;

- правила контроля за фактами хозяйственной жизни.

- Совмещение УСН и ЕНВД

- Совмещение специальных режимов у юридического лица

- Совмещение налоговых режимов у ИП

- Учетная политика при едином налоге и упрощенной системе

- Уп для целей бухгалтерского учета

- Уп для целей налогообложения

- Учетная политика УСН ЕНВД образец 2019

- Приказ об учетной политике усн доходы и енвд

- Новая учетная политика на 2018 год

- Учетная политика на «упрощенке»

- Бухгалтерская учетная политика

- Налоговая учетная политика

- Учетная политика для целей налогообложения на ЕСХН и ЕНВД

- Организация налогового учета

- Образец учетной политики на год при совмещении енвд и усн доходы

- Ведение раздельного учета при совмещении УСН и ЕНВД: организация учета, учетная политика

- Правила составления учетной политики при ЕНВД

- Учетная политика ЕНВД: совмещение с ОСНО, УСН, ИП

- Совмещение ЕНВД и УСН одновременно в 2020-2020 годах

- Совмещение УСН и ЕНВД для ИП и ООО: учетная политика

- Учетная политика УСН «доходы»

- Должен ли ИП составлять учетную политику и как её сделать

- Учетная политика для целей ЕНВД

- Обязанность ведения раздельного учета

Совмещение УСН и ЕНВД

УСН и ЕНВД — это специальные налоговые режимы, которые освобождают юридические лица от уплаты налога на прибыль организаций, НДС, налога на имущество организаций и освобождают ИП от уплаты НДФЛ с доходов от бизнеса, НДС и налога на имущество физлиц в отношении самого предпринимателя.

В организации возможно совмещение двух режимов налогообложения УСН и ЕНВД. В этом случае компания ведет раздельный учет, при этом всю информацию нужно отразить в УП предприятия.

Для организации одновременное применение двух налоговых спецрежимов требует для данных бухгалтерского и налогового учета дополнительной детализации, а для ИП — распределения сведений налогового учета.

Совмещение специальных режимов у юридического лица

Упрощенный бухгалтерский учет подразумевает уменьшение бухгалтерских счетов с помощью их объединения. Однако объединение невозможно при раздельном учете, так как при нем происходит не укрупнения показателей, а, напротив, их конкретизация:

- аналитическое распределение доходов;

- распределение прямых расходов;

- обособленный учет расходов, не относящихся к прямым, которые согласно учетной политике относят на финансовый результат или распределяют пропорционально видам деятельности;

- распределение персонала согласно видам деятельности;

- разделение имущества по видам деятельности;

- создание инструкции распределения расходов.

Подробнее этот процесс нужно описать в приказе об учетной политике.

Значимость детализации налогового учета возрастет при том, что компания наряду с УСН будет реализовывать несколько видов деятельности по ЕНВД. Организация и ведение налогового учета станет более сложной за счет:

- осуществления раздельного учета доходов;

- ведения обособленного учета расходов;

- разработки алгоритма распределения;

- распределения персонала по режимам, в особенности находящихся на учете по ЕНВД, так как количество единиц персонала необходимо при расчете вмененного налога, оно выступает в качестве показателя базовой доходности;

- распределения имущества по режимам, в особенности которые учитывается при ЕНВД;

- распределения сотрудников административно — управленческого аппарата.

Совмещение налоговых режимов у ИП

Одновременное применение ЕНВД и УСН у ИП проще, чем у организации, поскольку ИП вести бухгалтерский учет не обязан. Однако налоговый учет ИП должен вести раздельно, также он должен распределить между налоговыми системами имущество и сотрудников.

https://www.youtube.com/watch?v=KjREv_0jx8g

ИП при совмещении спецрежимов в большинстве случаев выбирают УСН при объекте налогообложения «доходы», так как она схожа с ЕНВД, а, следовательно, такое совмещение является менее трудоемким.

ИП без наемных работников при совмещении УСН по ставке 6% и ЕНВД имеет право применить вычет к одному из налогов за счет сумм уплаченных страховых взносов.

ИП с работниками на УСН 6% и ЕНВД может уменьшить два налога до 50% за счет страховых взносов, которые были выплачены за весь персонал, в том числе и самого индивидуального предпринимателя, с учетом специфики распределения работников по режимам.

Учетная политика при едином налоге и упрощенной системе

Важность УП при совмещении упрощенки и вмененки усиливается. В УП должен отражаться порядок ведения специальных налоговых режимов, и компании необходимо составлять данный документ согласно следующим правилам:

- разработка положения о раздельном учете;

- выбор объектов налогообложения;

- определение методов ведения учета;

- определение способов осуществления учета;

- выбор принципов ведения учета;

- утверждение правил приказом руководителя;

- составление пояснительной записки в случае, если установленные правила не позволяют отразить достоверные сведения.

В случае одновременного использования специальных режимов ведение бухгалтерского учета производится в полном объеме. В УП отразите субсчета, согласно которым в фирме будет осуществляться учет по каждому режиму налогообложения, а также опишите методы распределения доходов и расходов по каждому виду деятельности предприятия.

Уп для целей бухгалтерского учета

Уп для целей бухгалтерского учета в случае совмещения упрощенной и вмененной систем должна содержать следующую информацию:

- ведение бухгалтерского учета в полном объеме (за исключением ИП);

- рабочий план счетов бухгалтерского учета с разбивкой на субсчета;

- ведение автоматизированного бухгалтерского учета с помощью специализированной бухгалтерской программы.

Уп для целей налогообложения

При одновременном использовании ЕНВД и УСН УП для целей налогового учета должна отражать следующие сведения:

- факт использования УСН;

- факт использования ЕНВД;

- положение о соблюдении законодательства, а также о методике организации и ведения раздельного учета;

- перечисление расходов, не относящихся к тому или иному виду деятельности, которые подлежат делению расчетным путем;

- методы распределения данных расходов;

- документальное отражение раздельного учета.

Учетная политика УСН ЕНВД образец 2019

УП позволяет всем структурным подразделениям предприятия работать в одном и том же направлении, по одним и тем же правилам, на один и тот же результат, обеспечивая при этом минимум затрат.

УП — это основной документ, запрашиваемый в случае проверки. В спорных ситуациях налоговая ориентируется на порядок, закрепленный в учетной политике, поэтому пропишите в ней все сомнительные моменты работы, чтобы избежать претензий и санкций.

Актуальный образец учетной политики для организаций и ИП на УСН+ЕНВД, отвечающий всем требованиям закона, есть в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Здесь вы можете бесплатно ознакомиться с УП, вести учет, начислять зарплату, автоматически формировать отчеты и отправлять их через интернет. Бесплатный период работы — 14 дней.

Екатерина Могучая

Компании и ИП не всегда работают на одном налоговом режиме долгие годы, иногда его приходится менять. В статье расскажем, какие бывают причины для смены системы налогообложения (СНО), как и в какие сроки сменить налоговый режим.

Декларацию по ЕНВД налогоплательщики сдают четыре раза в год по итогам квартала. В статье расскажем о сроках сдачи декларации, изменениях на 2020 год, о расчете налога и заполнении декларации, штрафах и нулевках.

Вмененка может применяться для вновь зарегистрированного предприятия или для уже действующего. Компания или ИП переходят на уплату единого налога по всей деятельности или по отдельным направлениям бизнеса. Этот вид деятельности должен быть в перечне разрешенных на ЕНВД. Применение вмененки является добровольным.

Приказ об учетной политике усн доходы и енвд

Учетная политика (УП) входит в число обязательных для любой организации документов. Необходимость ее принятия определяется законом о бухучете № 402-ФЗ от 06.12.2011 г.

Документ представляет собой неукоснительно соблюдаемый свод общих положений по учету финансово-хозяйственной деятельности компании.

Здесь уточняются все неоднозначные моменты и определяется ряд методик учета, выбор которых руководство проводит самостоятельно.

Новая учетная политика на 2018 год

Учетная политика создается единожды (в течение 90 дней после регистрации компании) и продолжает применяться постоянно – из года в год. Менять ежегодно новую учетную политику не нужно, но в то же время может возникнуть необходимость внести в нее поправки и дополнения.

https://www.youtube.com/watch?v=-7PO9CTJyhM

Внесение изменений в документ допускается лишь до начала очередного отчетного периода (года) и требует определенных оснований. К таковым относятся:

- смена методики по какому-либо разделу с целью оптимизации учета;

- смена сферы деятельности компании, реорганизация и тому подобные процедуры;

- изменения в законодательстве в области налогового и бухгалтерского учета (с момента их вступления в силу).

Кстати, именно это стало поводом к актуальным поправкам: в 2017 году были приняты изменения в ПБУ 1/2008 «Учетная политика организации».

В то же время дополнение УП не ограничено. При появлении новых видов деятельности и добавлении новых требующих учета статей, не нужно ждать начала следующего года: они могут быть внесены и применены в любой момент.

Хотя учетную политику и не нужно сдавать на утверждение в налоговые органы, она вполне может быть затребована инспектором в ходе проверки.

Учетная политика на «упрощенке»

Обязательств по формированию учетной политики упрощенная система не снимает. Иными словами, компании на УСН, как с объектом «доходы минус расходы», так и с объектом «доходы» обязаны ее утверждать.

Впрочем, в последнем случае УП будет иметь минимальное количество пунктов, поскольку многие «упрощенцы» ведут бухучет по упрощенной схеме.

В том, что касается налогового учета, «доходная» упрощенка не предоставляет компаниям каких-либо вариаций в способе отражения доходов, так что учетная налоговая политика в данном случае будет в основном копировать положения Налогового кодекса.

Относительно учетной политики для целей бухгалтерского учета, закон № 402-ФЗ не устанавливает четкого перечня необходимых пунктов документа, но подробнее позиции разъясняет ПБУ 1/2008 «Учетная политика организации».

Отметим, что последние поправки дали возможность организациям применять принцип рациональности (п. 7. ПБУ 1/2008), самостоятельно выбрав способ учета, если стандарт допускает несколько таких способов.

При этом несущественной признается информация, от присутствия которой в отчетности не зависят экономические решения пользователя этой отчетности.

Определять степень несущественности информации организация должна самостоятельно.

Бухгалтерская учетная политика

Политика бухгалтерского учета для УСН не отличается от таковой на общем режиме налогообложения. В ней важно упомянуть следующее:

- Нормативные акты, на основании которых будет вестись учет: закон № 402-ФЗ, ПБУ, План счетов финансово-хозяйственной деятельности организаций (утвержден Приказом Минфина от 31.10.2000 № 94н) и др.;

- Ответственных за формирование УП и ведение бухгалтерского учета лиц (обычно это главный бухгалтер компании);

- Формы первичных документов (унифицированные достаточно перечислить, а разработанные самостоятельно нужно оформить дополнительным приложением);

- Определить – ручное или автоматизированное (с использованием специализированного ПО) ведение бухгалтерского учета;

- Лимит стоимости основных средств (ПБУ 06/01 ограничивает общий лимит в 40 тысяч рублей), процедуру переоценки основных средств и способ начисления амортизации;

- Закрепить способ начисления амортизации нематериальных активов;

- Методы оценки покупных товаров и материалов для производства;

- Порядок бухгалтерского учета доходов/расходов;

- Степень существенности ошибок бухгалтерского учета и порядок их исправления.

Ряд документов и шаблонов удобнее выпустить отдельно в формате дополнительных приложений к приказу. Сюда относятся индивидуально разработанные формы первичных документов, план счетов, график документооборота, проведения платежей и т.д.

Налоговая учетная политика

Оформление этого раздела при упрощенном режиме налогообложения не требует чрезмерных усилий. Для налогового учета при УСН «доходы» важно зафиксировать:

- Применяемый налоговый объект и ставку налога и авансовых платежей;

- Состав и порядок учета налогооблагаемых доходов;

- Ответственных за ведение налогового учета лиц;

- Снижение налоговой базы за счет выплаты страховых взносов;

- Электронное или ручное ведение налогового регистра (КУДиР);

- Порядок исправления ошибок, допущенных при расчете налога в предыдущих отчетных периодах.

Если параллельно с УСН применяется «вмененка», нужно отразить порядок ведения раздельного учета.

https://www.youtube.com/watch?v=kyww7dZaKLk

Приведем пример, какой может быть учетная политика при УСН «доходы» в 2018 году. Образец отражает основные моменты для целей налогового учета, но требует доработки в соответствии с особенностями каждой конкретной организации.

Учетная политика для целей налогообложения на ЕСХН и ЕНВД

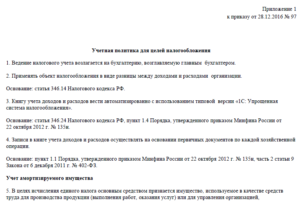

ПРИКАЗ № __

об утверждении учетной политики для целей налогообложения

г. Москва 15-01-2014

В целях организации налогового учета для расчета ЕСХН

1. Утвердить разработанную учетную политику для целей налогообложения согласно

приложению _ к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с _____________ года.

3. Контроль за применением и исполнением настоящего приказа возложить на ______________

С приказом ознакомлен:

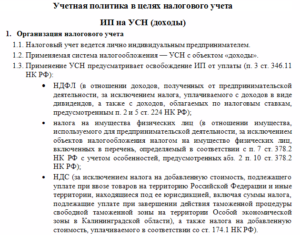

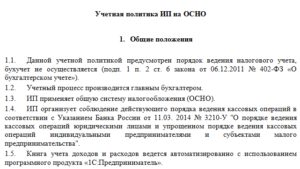

Организация налогового учета

1. Налоговый учет вести силами бухгалтерии.

2. Налоговый учет вести на основе регистров бухучета. Для правильного начисления ЕСХН учитывать обороты по отдельным счетам (субсчетам) в разрезе оплаченных и неоплаченных доходов, расходов, активов.

На счетах бухгалтерского учета использовать аналитические признаки, группирующие доходы и расходы в зависимости от степени признания для целей налогообложения ЕСХН.

Основание: пункт 8 статьи 346.

5 Налогового кодекса РФ.

Образец учетной политики на год при совмещении енвд и усн доходы

№ 402-ФЗ, статьи 346.26 Налогового кодекса РФ.

6. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения».

Основание: Налогового кодекса РФ, Порядка, утвержденного . 7. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции. Основание: Порядка, утвержденного , статьи 9 Закона от 6 декабря 2011 г.

№ 402-ФЗ. 8. Доходы, полученные от деятельности, по которой применяется упрощенная система налогообложения, учитываются отдельно от доходов, полученных от деятельности, переведенной на ЕНВД.

Основание: статьи 346.18, статьи 346.26 Налогового кодекса РФ. 9.

Доходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.

10. Взносы на обязательное пенсионное (медицинское, социальное) страхование, а также

Ведение раздельного учета при совмещении УСН и ЕНВД: организация учета, учетная политика

Иными словами, определяется, можно ли с помощью имеющегося учета вести раздельный учет в соответствии с разработанной методикой.

В случае если предприятие не ведет бухгалтерский учет, пользуясь правом, предоставленным ему законодательно, при появлении дополнительного вида деятельности, облагаемого в соответствии с иным режимом налогообложения, следует построить систему бухучета, удовлетворяющую всем потребностям предприятия; — документальное оформление и закрепление методики ведения раздельного учета на предприятии.

В данный раздел можно

Правила составления учетной политики при ЕНВД

В ней также можно предусмотреть сближение позиций по бухгалтерскому и налоговому учету. Для этого нужно выполнять одинаковые действия при списании затрат, фиксации доходов, учете ОС и т.п. Разработанные формы документов для ведения учета также приводят в этом документе.

Требование о непременном применении унифицированных форм отчетности в законе от 06.12.11 № 402-ФЗ отсутствует.

Формы, которые будет использовать фирма, должен утверждать ее руководитель.

Таким образом, учетная политика позволяет всем структурным подразделениям компании работать на один результат, при этом обеспечивается минимальный уровень затрат. УСН и ЕНВД — спецрежимы, заменяющие несколько налогов (прибыль, имущество, НДС, НДФЛ) на единый налог. Этим они обеспечивают льготные условия оплаты налогов и сокращают документооборот.

Рассмотрим, чем отличается деятельность фирм на УСН и на ЕНВД.

Учетная политика ЕНВД: совмещение с ОСНО, УСН, ИП

Задача ООО – определить для себя подходящий и удобный способ организации бухучета, разработать недостающие методы.Бухгалтерская политика это не просто требуемая формальность, а решение спорных и неоднозначных ситуаций, возникающих в процессе ведения бизнеса.

https://www.youtube.com/watch?v=ZwfCCH4klrw

То есть данный тип политики необходим, прежде всего, самой ООО.Учетная политика для бухгалтерии должна включать:Пункт политикиПоясненияРабочий план счетовПеречень счетов, выбранных из существующего Плана счетов и необходимых для полного отражения всех требуемых показателей.

Данный план удобно выполнить списком, в который включаются нужные счета и специфические субсчета к ним, которые будут реально использованы и позволят учитывать раздельно необходимые показатели для расчета налога по различным видам бизнеса (именно на субсчетах удобнее всего вести раздельный учет).

Порядок отнесения различных показателей между субсчетамиПравила организации

Совмещение ЕНВД и УСН одновременно в 2020-2020 годах

к.

Ее применение возможно только при относительно небольшой выручке, незначительном штате, соблюдении условий по ограничению величины остаточной стоимости основных средств и доли участия в фирме на УСН других организаций.

Все перечисленные условия регламентированы НК РФ. УСН предусматривает отмену некоторых налогов в связи с возникновением обязанности уплаты единого налога (например, среди налогов, которые не нужно исчислять упрощенцу − налог на имущество). Однако существуют ситуации,

Совмещение УСН и ЕНВД для ИП и ООО: учетная политика

В 2013 г.

было установлено ведение бухучета в обязательном порядке для тех предприятий, которые совмещают ЕНВД и УСН.

Наиболее пристальное внимание стоит уделить организации этого процесса, который усложняется тем, что возникает необходимость фиксировать все доходы, имущество и затраты отдельно по каждому режиму.

Таким образом, вести бухучет по сокращенной форме практически невозможно. Характерной особенностью «упрощенки» является объединение бухгалтерских счетов для облегчения трудового процесса.

Когда же речь идет о самостоятельном учете для каждой из систем налогообложения, счета объединять нельзя. Даже наоборот, приходится вводить дополнительные для подробного отражения финансовых потоков по каждому режиму. Раздельный учет счетов предполагает конкретизацию каждой операции:

- строгое разграничение активов по соответствующим видам деятельности со своими системами налогообложения;

- раздельно фиксируются затраты, не относящиеся к прямым; они распределяются в соответствии с учетной политикой либо по участкам производства со своими режимами налогообложения, либо полностью относятся на финансовый результат;

- выручка разделяется в аналитическом учете;

- прямые затраты учитываются на одном счете, но дифференцируются по соответствующим доходам либо на своих субсчетах, либо в аналитическом учете;

- строгое разделение сотрудников по направлениям, соответствующим разным налоговым режимам;

- разработка правил, по которым будет осуществляться разбивка затрат.

Учетная политика УСН «доходы»

→ → Актуально на: 24 июня 2020 г.

Находясь на упрощенке, организация ведет бухгалтерский учет в обычном порядке. ИП от этой обязанности освобожден ().

Налоговый же учет и организации, и предприниматели, применяющие УСН, вести обязаны (). Расскажем, что такое учетная политика при УСН с объектом «доходы».

Порядок формирования бухгалтерской учетной политики на упрощенке не отличается от порядка, который применяется общережимниками. В учетной политике необходимо, в частности, предусмотреть:

- применяет ли организация унифицированные формы первичных документов или разрабатывает эти формы самостоятельно;

- как определяется уровень существенности;

- стоимостной критерий отнесения объектов к основным средствам;

- способ начисления амортизации;

- метод оценки списания МПЗ и др.

Упрощенцы ведут налоговый учет в Книге учета доходов и расходов ().

А учетная политика нужна только тогда, когда предусмотрены варианты ведения налогового учета или порядок не определен законодательно.

Но ситуация меняется, если упрощенец наряду с УСН применяет, например, ЕНВД.

https://www.youtube.com/watch?v=j3Jeggi6f2k

В этом случае необходимо организовать раздельный учет имущества, обязательств и хозяйственных операций по разным специальным режимам (, ). Наряду с субсчетами для ведения бухгалтерского учета имущества и обязательств необходимо завести специальные налоговые регистры.

Это нужно, чтобы правильно рассчитать суммы налогов, уплачиваемых при применении УСН и ЕНВД.

Ведь организация на УСН «доходы», применяющая также ЕНВД, может в 2 раза уменьшить свой налог при УСН или ЕНВД на сумму уплаченных взносов во внебюджетные фонды, выплаченных больничных или расходов на добровольное личное страхование работников, занятых в деятельности, облагаемой соответственно налогом при УСН или ЕНВД (, , ).

Следовательно, ведение регистров по учету таких расходов является необходимым для всех организаций, совмещающих упрощенку и вмененку. Подробнее о том, как вести налоговый учет при совмещении УСН и ЕНВД, можно прочитать в . Для составления учетной политики можно воспользоваться нашим .

Подписывайтесь на наш канал в

Должен ли ИП составлять учетную политику и как её сделать

Согласно НК РФ, учетная политика – выбранная плательщиком налогов совокупность способов определения доходов / расходов, порядок их признания, оценки, распределения, а также учета прочих показателей деятельности, имеющих значение в расчете налогов.

Цели составления учетной политики такие:

- Формирование информационной базы для анализа деятельности, принятия управленческих решений.

- Организация качественного и достоверного учета показателей;

- Обеспечение максимальной достоверности показателей налоговой отчетности, снижение риска штрафных санкций со стороны налоговой и страховых фондов;

Любой ИП ведет учет согласно тому, какой режим уплаты налога он выбрал.

Учетная политика для целей ЕНВД

Сначала разберемся, что является учетной политикой. В соответствии с п. 2 ст.

11 НК РФ под учетной политикой для целей налогообложения понимается выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Таким образом, плательщики ЕНВД при отсутствии в НК РФ закрепленной методики ведения раздельного учета в установленных законодателем случаях должны разработать и закрепить во внутреннем документе (учетной политике) основные принципы и порядок расчета показателей, необходимых для целей налогообложения. При наличии такого документа значительная часть вопросов со стороны налоговых органов отпадет.

Обязанность ведения раздельного учета

Такая обязанность может возникнуть у плательщика ЕНВД в двух случаях, соответственно, и формировать учетную политику нужно также в этих случаях.

Первый из них указан в п. 6 ст. 346.

26 НК РФ, согласно которому хозяйствующие субъекты при осуществлении нескольких видов предпринимательской деятельности, переведенных на уплату ЕНВД, учет показателей, необходимых для исчисления единого налога, обязаны вести раздельно по каждому виду деятельности.

Второй случай установлен п. 7 ст. 346.

26 НК РФ, в котором говорится, что хозяйствующие субъекты, осуществляющие наряду с «вмененной» деятельностью иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности, подпадающей под уплату ЕНВД, и деятельности, в отношении которой уплачиваются налоги в соответствии с иным режимом налогообложения (ОСНО, УСНО, ЕСХН). При этом учет имущества, обязательств и хозяйственных операций в отношении «вмененных» видов деятельности должен вестись налогоплательщиками в общеустановленном порядке.

https://www.youtube.com/watch?v=aWuy9eX1weE

Также налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей обложению единым налогом, иные виды предпринимательской деятельности, исчисляют и уплачивают налоги и сборы в отношении данных видов деятельности в соответствии с иными режимами налогообложения, предусмотренными Налоговым кодексом.

Следует отметить, что на сегодняшний день сам факт неведения хозяйствующим субъектом раздельного учета не является самостоятельным налоговым правонарушением, соответственно, привлечение к какой-либо ответственности за неисполнение данной обязанности неправомерно.

Вместе с тем отсутствие раздельного учета может повлечь для хозяйствующего субъекта негативные последствия, в частности облагаемая база по ряду налогов может быть искажена, что в конечном итоге может привести к неисполнению налоговых обязательств. А за неуплату (не полную уплату) того или иного налога ст. 122 НК РФ установлены штрафные санкции.

Кроме того, при совмещении спецрежима в виде ЕНВД с ОСНО при отсутствии раздельного учета хозяйствующий субъект по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, не сможет принять к вычету «входной» НДС, а также учесть его в расходах, принимаемых к вычету при исчислении налога на прибыль организаций (НДФЛ) (п. 4 ст. 170 НК РФ).

К сведению.

Уплата ЕНВД освобождает хозяйствующего субъекта от уплаты налога на прибыль (НДФЛ в отношении доходов, полученных индивидуальным предпринимателем от деятельности, облагаемой единым налогом) (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом), а также НДС (В отношении операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой ЕНВД, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией) (п. 4 ст. 346.26 НК РФ).

Таким образом, в учетной политике необходимо будет осветить порядок исчисления таких налогов, как налог на прибыль, налог на имущество и НДС. Кроме того, в данном документе необходимо прописать порядок уплаты страховых взносов на обязательное пенсионное страхование (ОПС), а также порядок распределения пособий по временной нетрудоспособности.

Также необходимо указать, в каком порядке следует распределять общие расходы. Как правило, в данной категории фигурируют выплаты и иные вознаграждения в пользу физических лиц, чей труд одновременно используется в деятельности, облагаемой ЕНВД, и в деятельности, в отношении которой хозяйствующий субъект уплачивает налоги в соответствии с ОСНО.

Но об этом чуть позже.