Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен. На практике под инвентарем и хозяйственными принадлежностями понимают:

- офисную мебель (столы, стулья и т. п.);

- средства связи (телефон, факс);

- электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы и т. п.);

- инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники и т. п.);

- средства пожаротушения (огнетушители, пожарные шкафы и т.

п.);

- туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло и т. п.);

- кухонные бытовые приборы (, СВЧ-печи, холодильники, кофемашины, кофеварки и т. п.).

Хозяйственный инвентарь

- Учет операций по приобретению аптечек для оказания первой помощи

- Учет и списание медицинских аптечек в составе материальных запасов

- Учет расходов на аптечку

- Вход на сайт

- Учет затрат на медкабинет и аптечку

- Учет медикаментов в бюджетных учреждениях (нюансы)

- Основные аспекты учета медикаментов

- Учет медикаментов в бюджетных учреждениях с аптекой

- Учет медикаментов в бюджетных учреждениях без аптеки

- Бухгалтерский учет медикаментов

- Списание аптечки автомобильной

- Списание автомобильной аптечки

- Списание аптечек автомобильных

- Причина списания аптечки автомобильной

- Списание аптечки автомобильной в бюджетном учреждении

- Списание аптечки автомобильной причины

- Учет аптечки автомобильной в бюджетном учреждении

- Списание аптечек в бюджетном учреждении

- Состав аптечки в учреждении и учет

- Как списать аптечку в бюджетной организации?

- Просроченные – значит, недоброкачественные

- Обязанности владельцев некондиционных лекарственных средств

- Как правильно провести списание лекарственных средств

- Правомерное уничтожение лекарственных средств

- Финансовый учет утилизации лекарственных средств

- Можно ли уничтожить лекарственные средства самостоятельно

- Учет медикаментов на предприятии

- 2.1 БУХГАЛТЕРСКИЙ УЧЕТ ШТРАФНЫЙ САНКЦИЙ В ОБЛАСТИ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА И ВЗНОСОВ ВО ВНЕБЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ

- 1.2 Смета бюджетного учреждения — основа функционирования финансовой деятельности учреждения

- I.Учет выбытия основных средств в зависимости от вида деятельности бюджетного учреждения

- 1.2 Учет финансовых результатов деятельности образовательного учреждения

- 1.2 Виды инвентаризации в аптеке

- 2. Порядок проведения инвентаризации в аптеке

- 2.3.2. Учет медикаментов и перевязочных средств в медицинских учреждениях (3-й ур.)

- 2. Учет расходов на оплату труда на примере Муниципального учреждения культуры — Межпоселковый культурно-досуговый центр

- Учет движения товара в аптеке

- 3. Бухгалтерский учет наличных и безналичных денежных средств в кассе и на лицевом счете в органе казначейства муниципального бюджетного учреждения «Межпоселенческий центр социального обслуживания молодежи «Дом молодежи»

- 1. Учет денежных средств учреждения ВТО СЗТУ Росрезерва

- 3. Учет расходов от предпринимательской деятельности бюджетного учреждения на примере МУЗ «Тобольская стоматологическая поликлиника

- 1. Учет доходов, расходов и финансового результата по текущей деятельности бюджетного учреждения. Заключение счетов текущего финансового года по текущей деятельности бюджетной организации

- 1.2 Деятельность учреждения

- 3. Учет медикаментов в учреждениях, не имеющих аптек

- 2. Учет медикаментов в аптеке учреждения

- Порталы для специалистов

- Наши партнеры

- Аптечки в организациях. Учет расходов на приобретение медицинских изделий

- Учет медикаментов

Учет операций по приобретению аптечек для оказания первой помощи

Какой порядок налогового и бухгалтерского учета приобретения аптечек для оказания первой помощи?

Какие особенности учета, если впоследствии расходы на приобретение аптечек возмещаются за счет страховых взносов, подлежащих уплате в ФСС РФ? Разберемся в практических аспектах учета подобных расходов и доходов. Начнем с того, что наличие медицинской аптечки обязательно для всех организаций, независимо от осуществляемых видов деятельности.

В соответствии со ст.163 ТК РФ работодатель обязан обеспечить нормальные условия для выполнения работниками норм выработки.

К таким условиям, в том числе, относятся условия труда, соответствующие требованиям охраны труда и безопасности производства.

Условия труда представляют собой совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника.

В силу ст. 209 ТК РФ охрана труда — система

Учет и списание медицинских аптечек в составе материальных запасов

Отвечает Владимир Пилипенко, эксперт Медицинские аптечки учитывают в составе материальных запасов на счете 105 31. При этом средства, входящие в состав аптечки, являются неотъемлемой частью аптечки и поэтому обособленному учету не подлежат. Списать медицинские аптечки на затраты можно на основании ведомости выдачи материальных ценностей на нужды учреждения при выдаче их сотрудникам.

Порядок списания приведен в рекомендациях на примере электрических лампочек.

Обоснование Из рекомендации Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России Елены Поповой, государственного советника налоговой службы РФ I ранга Документальное оформление Передачу материальных запасов в эксплуатацию путем их перемещения между материально ответственными лицами внутри учреждения оформляйте следующими документами: требование-накладная (); меню-требование

Учет расходов на аптечку

Вопрос Добрый день!

Мы купили на нашу организацию (ООО на общем режиме) лекарства для оказания первой медицинской помощи. Как правильно списать эти материалы для целей бух.

и налогового учета?Спасибо. Ответ Аптечка Бухгалтерский учет Приобретенные медицинские аптечки принимаются к учету в качестве материально-производственных запасов по фактической себестоимости, равной сумме фактических затрат на их приобретение, как правило, за исключением НДС и иных возмещаемых налогов.

Об этом сказано в пп. 2, 5 и 6 ПБУ 5/01 «Учет материально-производственных запасов», утв. Приказом Минфина России от 09.06.2001 N 44н (далее — ПБУ 5/01).

Вход на сайт

Рубрика: Ответов: 37 Вы можете тему в список избранных и на уведомления по почте. 4 След. → Последняя (4) »

Беларусь, Минск Написал 17680 Репутация:

Группа: 10 сентября 2010, 16:37 Бронси, а может еще статейка есть, как всю эту лабуду списывать? П.С. презервативов в списке не нашла

https://www.youtube.com/watch?v=7VlpJ0BTasQ

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Извините.

Беларусь, Минск Написал 2663 Репутация:

Учет затрат на медкабинет и аптечку

Важное 17 апреля 2013 г.

11:04 Екатерина Шестакова, генеральный директор компании «Актуальный менеджмент», к. ю. н. Источник: Расходы на создание медкабинета и комплектацию аптечки фирма вправе включить в расчет базы по налогу на прибыль. При этом Минфин России устанавливает некоторые ограничения.

Некоторые компании организуют медицинские кабинеты для оказания персоналу экстренной помощи, а также для проведения регулярных медосмотров сотрудников, занятых на тяжелых, вредных и опасных работах (к которым, в частности, относят и работу за компьютером) (ст.

na-kakoj-schet-raznesti-aptechku-39744/

Учет медикаментов в бюджетных учреждениях (нюансы)

Учет медикаментов в бюджетных учреждениях носит строго регламентированный характер. Правильность учета проверяется ревизорами, а также важна для четкого контроля того, что лекарства имеются в наличии, не повреждены, не испорчены, не украдены.

Основные аспекты учета медикаментов

Учет медикаментов в бюджетных учреждениях с аптекой

Учет медикаментов в бюджетных учреждениях без аптеки

Бухгалтерский учет медикаментов

Итоги

Основные аспекты учета медикаментов

Учет медицинских средств в лечебных учреждениях, действующих на средства бюджета, ведется согласно инструкции, утвержденной приказом Минздрава СССР от 02.06.1987 № 747.

Этот документ действует и на сегодняшний момент.

В соответствии с этой инструкцией учитываются лекарства, вакцины, минеральные воды для лечения, материалы, произведенные из лекарственных растений, перевязочные материалы, тара и соответствующие вспомогательные активы.

Некоторые виды лекарств (назовем их особыми) должны учитываться в специально разработанных формах по каждому средству в количественном выражении. Это спирт, ядовитые, содержащие наркотические компоненты, дорогостоящие вещества, а также клинически исследуемые медикаменты и тара.

Особые указания по работе с ядовитыми, наркотическими и сильнодействующими средствами и по их учету изложены в приказе Минздрава от 03.07.1968 № 523. В учреждении должны быть назначены сотрудники, которые будут отвечать материально за сохранность препаратов.

Кроме этого, руководители лично отвечают за правильное хранение, обоснованное использование и учет лекарств.

Учет медикаментов в бюджетных учреждениях с аптекой

Инструкция (приказ № 747) содержит четкие правила составления документов, содержащих информацию по движению медикаментов.

Медицинские средства принимаются к бухучету по фактической стоимости и в аптеке, и в бухгалтерии организации.

В таблице ниже рассмотрены все документы и регистры по поступлению и выбытию медикаментов, обязательные к использованию в аптеке организации (формы утверждены приказом Минздрава от 30.12.1987 № 1337).

| Хозяйственная операция | Документ | Регистры учета, которые ведутся аптекой | Нюансы оформления |

| Медикаменты поступили от поставщика | Счет от продавца | 1. Книга регистрации счетов, поступивших в аптеку (форма 6-МЗ).2. Отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении, (форма 11-МЗ) | Отчет подготавливается в 2 экземплярах. 1 экземпляр заверяется заведующим аптекой и передается в бухгалтерию, 2-й экземпляр хранится у заведующего аптекой. Корректность отчета отслеживается бухгалтерией и главой учреждения. Согласно отчету в бухгалтерском учете записываются транзакции списания лекарств |

| Медикаменты выданы из аптеки для использования | Накладная (требование) | 1. Книга учета протаксированных накладных (требований) (форма 7-МЗ).2. Отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении, (форма 11-МЗ) | Оформляется 2 экземпляра накладной. 1 экземпляр для аптеки, 2-й — остается у материально ответственного лица отделения, которому были переданы аптекарские запасы. Страницы формы 7-МЗ нумеруются и подписываются главным бухгалтером, итоговые результаты переходят в форму 11-МЗ |

| Приход/расход особых лекарственных средств (предметно-количественный учет) | Счет от продавца / накладная (требование) | Книга предметно-количественного учета аптекарских запасов (форма 8-МЗ) | Страницы книги нумеруются и подписываются главным бухгалтером |

| Расход особых лекарственных средств (предметно-количественный учет) | Накладная (требование) | Ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету (форма 1-МЗ) | Ведомость заверяется заведующим аптекой или его замом. Итоговая сумма выданных в этот день материальных ценностей переходит в форму 8-МЗ |

Безошибочность составления регистров учета медицинских средств проверяется специально назначенным бухгалтером с интервалом в квартал или чаще, проверка происходит не сплошная, а выборочная. Просмотренные первичные документы и регистры должны быть отмечены подписью работника бухгалтерии.

https://www.youtube.com/watch?v=IalTNND0HvU

Вспомогательные материалы относятся к расходам сразу, как только поступили в аптеку. Стоимость невозвратной тары, которая включена поставщиком в стоимость лекарств, списывается на расходы одновременно со списанием соответствующих лекарств.

Также важной процедурой внутреннего контроля медикаментов является ежегодная инвентаризация. Особые лекарственные средства пересчитываются каждый месяц. Глава учреждения обязан лично контролировать результаты инвентаризации.

Учет медикаментов в бюджетных учреждениях без аптеки

В учреждениях, не имеющих собственной аптеки, обеспечение медикаментами происходит из хозрасчетной аптеки.

Хозрасчетная аптека работает как коммерческая организация и в основном служит рядовым покупателям, но также может обслуживать небольшие лечебные учреждения и медпункты.

Медикаменты выдаются в количестве, необходимом для удовлетворения текущих нужд учреждения; лимиты оговорены инструкцией. Получение лекарств происходит строго по доверенности. В таблице ниже указаны используемые документы для оформления движения медикаментов.

| Хозяйственная операция | Документ | Регистры учета | Особенности оформления |

| Медикаменты поступают сразу в отделение | 1. Накладная (требование).2. Счет от поставщика с приложенными накладными за какой-либо оговоренный период | Накладная (требование) оформляется в 4 экземплярах, отдельно для каждого вида средств по каждому отделению. Работник бухгалтерии списывает израсходованные медикаменты на основании счета | |

| Поступление особых лекарственных средств | Накладная | Отчет о движении лекарственных средств, подлежащих предметно-количественному учету (форма 2-МЗ) | Оформляется 5 накладных для особых лекарств отдельно для каждой группы по каждому отделению |

Бухгалтерский учет медикаментов

buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/uchet_medikamentov_v_byudzhetnyh_uchrezhdeniyah_nyuansy/

Списание аптечки автомобильной

При принятии решения об отнесении имущества к той или иной группе нефинансовых активов профильной комиссии необходимо руководствоваться СГС «Основные средства», а также Инструкцией N 157н. Отнесение имущества в состав основных средств осуществляется при выполнении критериев, перечисленных в п.п. 7, 8 СГС «Основные средства», п.п. 38, 39 Инструкции N 157н.

Одним из главных критериев отнесения объекта к основным средствам является срок его полезного использования: он должен быть более 12 месяцев, а вот стоимость объекта имущества при отнесении его к основным средствам или материальным запасам значения не имеет. При этом согласно п.

10 СГС «Основные средства» объект должен быть предназначен для выполнения определенных самостоятельных функций.

Списание автомобильной аптечки

Вопрос №2: Что должен включать состав автоаптечки для оказания первой помощи? Можно ли этот состав дополнять своими медикаментами?

Непосредственно список мед. средств, которые должны входить в состав автоаптечки, определяет Приказ Минздравмедпрома РФ № 325 (см. ссылку выше). Настоящим распоряжением, установлено, что в автоаптечке обязательно должны быть:

- кровоостанавливающий жгут;

- мед. бинты марлевые стерильные и нестерильные;

- перевязочный стерильный пакет;

- марлевые мед. стерильные салфетки;

- лейкопластыри (бактерицидный и рулонный);

- средства для сердечно-легочной реанимации;

- прочие изделия (мед. перчатки, ножницы, футляр, рекомендации по использованию автоаптечки).

Количество перечисленных мед. изделий, форма выпуска, нормативные документы также обозначены данным распоряжением (см.

Списание аптечек автомобильных

Важно Здравствуйте, товарищи инженеры!

Ситуация следующая. Долго и упорно вводим в эксплуатацию участок эпитаксии. В числе прочих гидридных газов используется арсин. Единственным антидотом при острых отравлениях является Мекаптид (его еще называют антарсин — как я понял порыскав в интернете).

Встал вопрос о приобретении данного препарата. Завзравпунктом обзвонила все аптеки города — нигде нет, у поставщиков аптек в справочниках его тоже нет. Я позвонил в большую сеть аптек (Москва и область) родственнику — ситуация аналогичная.

Собственно, интересует следующее — где купить. Может у кого-нибудь из участников форума используется (производится) на предприятии этот поганый мышьяковатистый водород и он знает, где взять упаковочку-другую Мекаптида? А то как-то без него не фонтан.

С учетом того, как был разработан проект и выполнены работы…

Причина списания аптечки автомобильной

Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

Обоснование вывода: C 2019 года при отнесении расходов на конкретные коды КОСГУ государственные (муниципальные) учреждения должны руководствоваться Порядком, утвержденным приказом Минфина России от 29.11.2017 N 209н (далее — Порядок N 209н).

Как и прежде, определение кодов КОСГУ осуществляется исходя из экономического содержания хозяйственной операции и предмета договора (контракта) (п. 3 Порядка N 209н).

По общему правилу расходы на приобретение (изготовление) объектов, которые в дальнейшем в соответствии с положениями действующих федеральных стандартов, а также Инструкции N 157н могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» КОСГУ.

Внимание

Инструкции № 162н).

Такой порядок установлен пунктом 26 Инструкции № 162н, пунктом 48 приложения 1 к Инструкции № 162н.

Пример отражения в бухучете списания материальных запасов при передаче их в подразделение

https://www.youtube.com/watch?v=D8GP7z03hUQ

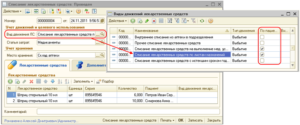

Казенное учреждение «Альфа» централизованно закупило на склад электрические лампочки. В июле со склада было передано кладовщику одного из подразделений 100 лампочек (цена – 20 руб. за штуку).

Материальные запасы были переданы в подразделение на основании требования-накладной (ф.

0504204).

Кладовщик в этом же месяце выдавал лампочки электрику по ведомости выдачи материальных ценностей на нужды учреждения (ф.

Порядок списания приведен в рекомендациях на примере электрических лампочек.

Обоснование

Из рекомендации

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Елены Поповой, государственного советника налоговой службы РФ I ранга

Как оформить и отразить в бухучете и при налогообложении отпуск материальных запасов в эксплуатацию (производство)

Документальное оформление

Передачу материальных запасов в эксплуатацию путем их перемещения между материально ответственными лицами внутри учреждения оформляйте следующими документами:

- требование-накладная (ф. 0504204);

- меню-требование на выдачу продуктов питания (ф. 0504202);

- ведомость на выдачу кормов и фуража (ф. 0504203);

- ведомость выдачи материальных ценностей на нужды учреждения (ф.

Списание аптечки автомобильной в бюджетном учреждении

субсчете 234 «Хозяйственные материалы и канцелярские принадлежности».

Обратим внимание на то, что этим Порядком определено, что в небольших учреждениях канцелярские принадлежности (бумага, карандаши и т. п.

) и медикаменты (за исключением спирта и медикаментов, которые имеют большую стоимость), приобретенные и одновременно выданные на текущие нужды, могут сразу списываться на фактические расходы с отражением их общей стоимости по дебету и кредиту субсчета 234.

Но в данном случае считаем, что аптечки с медикаментами и изделиями медицинского назначения должны учитываться в связи с тем, что содержимое аптечек фактически используется в течение продолжительного времени, а не сразу выдается на текущие нужды.

Запасы в учреждениях учитываются по месту их ответственного хранения (нахождения) и в бухгалтерской службе, о чем идет речь в п. 10 разд.

Списание аптечки автомобильной причины

Так, расходы на приобретение (изготовление) объектов, относящихся к основным средствам, осуществляются с применением статьи 310 «Увеличение стоимости основных средств» КОСГУ, а расходы на приобретение (изготовление) объектов, относящихся к материальным запасам, — с применением одной из подстатей статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Принятие к учету в том числе объектов основных средств и материальных запасов, в отношении которых установлен срок эксплуатации, осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов (далее — профильная комиссия), оформленного оправдательным документом (первичным (сводным) учетным документом) (п. 34 Инструкции N 157н).

Учет аптечки автомобильной в бюджетном учреждении

Списание аптечек в бюджетном учреждении

При уничтожении лекарственных средств комиссия составляет акт, в котором указываются:Дата, место уничтожения;Место работы, должность, фамилия, имя, отчество лиц, принимавших участие в уничтожении;Основание для уничтожения;Сведения о наименовании (с указанием лекарственной формы, дозировки, единицы измерения, серии) и количестве уничтожаемого лекарственного средства, а также о таре или упаковке;Наименование производителя лекарственного средства;Наименование владельца или собственника лекарственного средства;Способ уничтожения.Акт по уничтожению лекарственных средств подписывается всеми членами комиссии по уничтожению лекарственных средств и скрепляется печатью предприятия, которое осуществило уничтожение лекарственного средства.

Также составляется акт о списании материальных запасов (ф.

0504230).В конце каждого месяца заведующий аптекой составляет отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммовом) выражении (форма 11-МЗ) по группам лекарственных средств.Учет медикаментов в учреждениях, не имеющих аптекУчету лекарственных средств в учреждениях, не имеющих аптек, посвящен разд.

3 Инструкции N 747.Учреждения здравоохранения, не имеющие своих аптек, снабжаются медикаментами с аптечных складов поставщиков.

https://www.youtube.com/watch?v=RMvH9AO3Dlw

Лекарственные средства с аптечного склада получают материально ответственные лица: старшие медицинские сестры отделений (кабинетов), главные (старшие) медицинские сестры амбулаторно-поликлинических учреждений по доверенностям (п. 35 Инструкции N 747).

Срок действия доверенности на получение ядовитых и наркотических лекарственных средств — не более одного месяца, во всех остальных случаях доверенность выдается не более чем на текущий квартал.Полученные лекарственные средства хранятся в отделениях (кабинетах).

Наркотические лекарственные средства и психотропные вещества в силу своей специфичности не могут свободно продаваться в аптеках. Законодательством предусмотрены особые требования к их учету и хранению.Наркотические средства и психотропные вещества, применяемые в медицине как лекарственные средства, подлежат государственной регистрации (п.

1 ст. 19 Закона от 22 июня 1998 г.

N 86-ФЗ «О лекарственных средствах»).Если учреждение осуществляет деятельность, связанную с оборотом наркотических средств и психотропных веществ, то на основании ст. 39 Закона от 8 января 1998 г. N 3-ФЗ

«О наркотических средствах и психотропных веществах»

оно должно вести журнал регистрации операций, связанных с оборотом наркотических средств и психотропных веществ, и журнал регистрации операций, связанных с оборотом прекурсоров наркотических средств и психотропных веществ.

Состав аптечки в учреждении и учет

В обязанности работодателя входит обеспечение работников средствами для оказания первой медицинской помощи.

Мы рассказываем, какая аптечка должна быть в организации и где ее следует хранить. Рассмотрим порядок отражения в бухучете операций по поступлению аптечки, пополнению и выбытию.

В ст.223 ТК РФ, определяющей правила медицинского обеспечения работников, есть требование об обязательном наличии аптечки в каждой организации. Находиться она должна на посту для оказания первой помощи.

Подробные сведения о том, какая аптечка должна быть в организации в 2020 году, содержатся в приказе Минздравсоцразвития РФ от 05.03.2011 года № 169н.

Перечень комплектующих разделен на 4 раздела:

- Изделия для перевязки ран и остановки кровотечения (бинты, жгут, лейкопластырь и пр.).

- Изделия для проведения сердечно-легочной реанимации (устройство для искусственного дыхания).

- Прочие изделия (салфетки, перчатки, маски и пр.).

- Прочие средства (блокнот, авторучка, рекомендации с пиктограммами).

Для каждого изделия в приказе указаны:

- наименование;

- ГОСТ;

- форма выпуска, размер;

- количество.

Список закрыт, изменение состава аптечки запрещено, пополнение допустимо в двух случаях:

- по истечении срока годности;

- при использовании отдельных изделий по назначению.

Медикаментов в обязательном перечне нет, потому что их правильное хранение должен обеспечивать человек с фармацевтическим или медицинским образованием, а для покупки некоторых наименований лекарственных препаратов нужна лицензия. Подавляющее большинство организаций не сможет обеспечить выполнение этих условий.

Как списать аптечку в бюджетной организации?

Деятельность некоторых организаций, например, аптек, поликлиник, частных медицинских кабинетов и др., связана с использованием и реализацией лекарственных средств (ЛС).

Как любой продукт, они должны быть реализованы или применены вовремя, производитель обозначает для этого допустимый срок годности. Однако неизбежны ситуации, при которых часть препаратов останется на полках или на складе уже после того, как этот срок истечет.

Как правильно поступать в таких случаях, каким образом оформлять их списание и куда потом девать просроченные ЛС, разбираемся в этой статье.

Просроченные – значит, недоброкачественные

Цифра на упаковке лекарственных препаратов, обозначающая конечную дату для его применения, очень важна. Даже если по факту с содержимым флакона или коробочки ничего не случится за лишние несколько дней после указанной даты, продавать или принимать такие лекарства уже нельзя.

Ст. 59 закона «Об обращении лекарственных средств» приравнивает препараты с истекшим сроком годности к недоброкачественным, выводя их из-под регламента фармакопеи. В ст. 31 Федерального закона №86-ФЗ от 22 июля 1998 года их продажа прямо и категорически запрещается.

https://www.youtube.com/watch?v=o5NPGTZOHk4

С обозначенной даты они перестают быть лекарствами, а считаются подлежащим утилизации товаром, утратившим потребительские свойства. Как поступать с ними дальше, говорится в Инструкции, утвержденной Приказом Минздрава России № 382 от 15 декабря 2002 года. Она действительна в отношении следующих лекарственных средств:

- чей срок годности истек;

- которые по какой-либо причине пришли в негодность;

- фальсификатов;

- контрафактной лекарственной продукции;

- подделок, официально зарегистрированных в РФ лекарственных торговых марок.

Регламент относительно уничтожения таких ЛС утвержден законодательством РФ:

- в Постановлении Правительства РФ от 03 сентября 2010 года №674 – для большинства медпрепаратов;

- в Приказе Минздрава РФ от 12 ноября 1997 года №330 – если лекарства относятся к психотропам или наркотическим средствам.

Обязанности владельцев некондиционных лекарственных средств

Те юридические лица или индивидуальные предприниматели, в чьей собственности или ведении находятся лекарственные препараты, согласно п. 2 вышеупомянутой Инструкции, должны в обязательном порядке совершать с ними следующие операции:

- Своевременно проводить инвентаризацию и выявлять лекарственные средства, теряющие потребительские качества или не отвечающие им изначально.

- Немедленно изымать такие ЛС из обращения и оформлять это установленным документальным порядком.

- Направлять изъятые лекарственные препараты для утилизации в полном объеме на спецпредприятия, имеющие лицензию на их уничтожение.

- Присутствовать лично или направить своего представителя на процедуру уничтожения ЛС (в состав специально создаваемой комиссии).

ОБРАТИТЕ ВНИМАНИЕ! Утилизация просроченных ЛС может быть инициирована не только доброй волей собственника, но и предписаниями контролирующих органов или решением суда.

Как правильно провести списание лекарственных средств

Процедура списания и последующей утилизации лекарственных препаратов связана с достаточно обширным документальным сопровождением. Главной бумагой является Акт списания, который станет основанием для передачи испорченных или просроченных лекарств на уничтожение. Процесс выявления и списания таких лекарственных средств предусматривает несколько важных этапов:

- Инвентаризация:

- выявление и фиксация недоброкачественных ЛС;

- внесение сведений в инвентаризационные ведомости (с подписями членов инвентаризационной комиссии и лиц с материальной ответственностью);

- отражение этих данных в бухгалтерской документации.

- №ТОРГ-15 и №ТОРГ-16, утвержденные Постановлением Госкомстата России № 132 от 25 декабря 1998 года «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций»;

- формы из Методических рекомендаций для практических и научных работников, утвержденных Приказом Минздрава России № 98/124 от 14 мая 1998 года.

- Актирование. Акт о порче товарно-материальных ценностей по форме № А-2.18 заполняется членами инвентаризационной комиссии в тот момент, когда эта порча выявлена. На каждую группу испорченных активов составляется отдельный акт (например, на медикаменты, тару и др.). В этом документе должны быть указаны причины обнаруженной порчи и лица, виновные в ней. Указывается балансовая стоимость испорченных лекарственных средств и медтары. К нему присовокупляются объяснительные виновных в порче лиц (если такие установлены). Этот документ составляется в 3 экземплярах: один экземпляр акта должен будет остаться у материально ответственного лица и быть использован для приложения к отчету при списании матценностей.

- Сепарация. Отобранные для списания лекарственные средства уже нельзя хранить вместе с доброкачественными. Их нужно перенести в специальную «зону карантина» – отдельное выделенное место (п. 12 Приказа № 706 н).

Для фиксации данных о порче ЛС можно применять следующие формы:

ВАЖНО! Акт списания является главным документом при утилизации испорченных или просроченных лекарственных средств. На его основании они передаются в спецорганизации для уничтожения.

Правомерное уничтожение лекарственных средств

Ставшие недоброкачественными лекарства не могут быть просто выброшены в мусор. Их нужно в обязательном порядке передать для законодательно регламентированного уничтожения специальным фирмам, имеющим на это разрешение.

Финансовый учет утилизации лекарственных средств

Собственник заключает с такой организацией договор оказания услуг – он будет служить документом, подтверждающим расходы.

ВНИМАНИЕ! Расходы на утилизацию зависят не только от тарифов фирмы, но и от особенностей утилизации тех или иных лекарственных препаратов: например, таблетки уничтожить значительно легче, чем лекарства в аэрозольной форме, отсюда и более высокая стоимость утилизации последних. Влияет на стоимость уничтожения также упаковка лекарств, их вес, объем.

https://www.youtube.com/watch?v=f3MYRiXFtLY

После непосредственного уничтожения фирма-исполнитель выдает заказчику счет на услуги, после чего оформляется Акт приемки выполненных работ (он обычно стандартный).

Налоговый кодекс предписывает учитывать эти траты при начислении налога на прибыль (п. 1 ст. 264 НК РФ).

Можно ли уничтожить лекарственные средства самостоятельно

Закон разрешает самостоятельную утилизацию лекарственных средств их собственникам при одновременном соблюдении таких условий:

- владелец не является производителем ЛС;

- партия, подлежащая утилизации, небольшая по объему.

Чаще всего эта ситуация возникает в аптечных учреждениях.

Учет медикаментов на предприятии

Бухгалтерский учет штрафных санкций

2.1 БУХГАЛТЕРСКИЙ УЧЕТ ШТРАФНЫЙ САНКЦИЙ В ОБЛАСТИ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА И ВЗНОСОВ ВО ВНЕБЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ

В бухгалтерском учете расчеты по уплате налогов, пени и штрафов, в том числе доначисленных по актам проверок, следует отражать с применением счета 68 «Расчеты по налогам и сборам»…

Бухгалтерский учет штрафных санкций

1.2 Смета бюджетного учреждения — основа функционирования финансовой деятельности учреждения

В соответствии с п. 1, 2 статьи 161 Бюджетного Кодекса РФ бюджетными учреждениями признаются две группы организаций: — учреждения, созданные органами государственной власти или органами местного самоуправления для выполнения управленческих…

Бюджетный учет и отчетность

I.Учет выбытия основных средств в зависимости от вида деятельности бюджетного учреждения

Доходы и расходы образовательного учреждения

1.2 Учет финансовых результатов деятельности образовательного учреждения

Новый план счетов бюджетного учета состоит из пяти разделов: Нефинансовые активы, Финансовые активы, Обязательства, Финансовый результат, Санкционирование расходов бюджета…

Инвентаризации товарно-материальных ценностей

1.2 Виды инвентаризации в аптеке

— Обязательные, инициативные; — Плановые, внеплановые; — Полные, частичные. Инвентаризации могут проводить сами аптечные организации в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств…

Инвентаризации товарно-материальных ценностей

2. Порядок проведения инвентаризации в аптеке

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

2.3.2. Учет медикаментов и перевязочных средств в медицинских учреждениях (3-й ур.)

Проведение инвентаризации обязательно: — при передаче имущества в аренду, выкупе…

Управленческий учет и анализ расходов на оплату труда в организации

2. Учет расходов на оплату труда на примере Муниципального учреждения культуры — Межпоселковый культурно-досуговый центр

Учет движения товаров в аптеке. Учет поступления товаров

Учет движения товара в аптеке

Операции по движению товаров в аптечных учреждениях делятся на операции по поступлению и выбытию Операции по поступлению ТМЦ Операции по выбытию ТМЦ * Поступление с аптечных складов(опговых фирм) Реализация товаров в розницу, в т. ч…

Учет денежных средств в кассе

3. Бухгалтерский учет наличных и безналичных денежных средств в кассе и на лицевом счете в органе казначейства муниципального бюджетного учреждения «Межпоселенческий центр социального обслуживания молодежи «Дом молодежи»

Учет кассовых операций в бюджетном учреждении на примере ВТО СЗТУ Росрезерва

1. Учет денежных средств учреждения ВТО СЗТУ Росрезерва

При оформлении и учете кассовых операций учреждения руководствуются Порядком ведения кассовых операций в Российской Федерации, установленным Банком России…

Учет расходов от предпринимательской деятельности бюджетного учреждения на примере МУЗ «Тобольская стоматологическая поликлиника»

3. Учет расходов от предпринимательской деятельности бюджетного учреждения на примере МУЗ «Тобольская стоматологическая поликлиника

Учет финансового результата в бюджетном учреждении

1. Учет доходов, расходов и финансового результата по текущей деятельности бюджетного учреждения. Заключение счетов текущего финансового года по текущей деятельности бюджетной организации

Учет финансового результата учреждения осуществляется на счете 040000000 «Финансовый результат». Этот счет предназначен для отражения результата финансовой деятельности учреждений и органов…

Учетная политика на ГБУЗ РБ Ермекеевская ЦРБ

1.2 Деятельность учреждения

Официальное наименование учреждения: Государственное бюджетное учреждение здравоохранения Республики Башкортостан Ермекеевская центральная районная больница. Юридический адрес: 452190, Российская Федерация, Республика Башкортостан…

Учёт лекарственных препаратов и других материальных ценностей в лечебно-профилактических учреждениях

3. Учет медикаментов в учреждениях, не имеющих аптек

Учету лекарственных средств в учреждениях, не имеющих аптек, посвящен раздел 3 Инструкции № 747. Учреждения здравоохранения, не имеющие своих аптек, снабжаются медикаментами с аптечных складов поставщиков…

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

https://www.youtube.com/watch?v=3NrFU1ywAyE

Что же делать?Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Аптечка

Кто может подсказать на период 2012 года. Вот я хочу сделать две аптечки одну в офисе, вторую на складе: Пошла в аптеку купила за свои бинт, вата, зеленка, нашатырь, валидол ит.д. взяла чек и т.д все как надо.

Что дальше? Ставить их на учет и возвращать себе деньги, или скинуться с ребятами и ломать голову.

Если ставить, то какой счет в 2012 году по новому плану 10,6 или 10,9 — а списывать как: типа в конце месяца инвентаризация (гляну глазком)и списать 100 проц. того что нету на что на с/с или приб. А если срок годн закончился то все и спис.? А еще я тормазнула и не спросила а лекарства с НДС продаются ли нет. В чеках не видать.

КТО мучился этим вопросом — просветите темную!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

По поводу счета не скажу, я в этом году ничего не меняю, веду как привыкла и 10.6 и 10.9

А вот про НДС в чеках: Если в чеке выделен НДС в сумме и %, есть фамилия и подпись продавца, есть товарный чек, тогда вы только можете брать такой НДС в зачет. Если в чеке ничего не выделено- приходуете по цене в чеке и списываете всю на затраты

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Кто может подсказать на период 2012 года. Вот я хочу сделать две аптечки одну в офисе, вторую на складе: Пошла в аптеку купила за свои бинт, вата, зеленка, нашатырь, валидол ит.д. взяла чек и т.д все как надо.

Что дальше? Ставить их на учет и возвращать себе деньги, или скинуться с ребятами и ломать голову.

Если ставить, то какой счет в 2012 году по новому плану 10,6 или 10,9 — а списывать как: типа в конце месяца инвентаризация (гляну глазком)и списать 100 проц. того что нету на что на с/с или приб.

2. Учет медикаментов в аптеке учреждения

А если срок годн закончился то все и спис.? А еще я тормазнула и не спросила а лекарства с НДС продаются ли нет. В чеках не видать.

КТО мучился этим вопросом — просветите темную! там где не выделен НДС вы к зачету и не возьмете. лично я ставила таблетки на 10/9. но у меня там настоящая свалка на этом счете. .

А списываю я их сразу при передаче в эксплуатацию, но если честно я просто сильно не утруждала себя рассуждениями по списанию потому что у меня УСН

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Наталька, безобразие! Вы опять спите на работе! С первого числа вы уволены.

— Так это же с первого. Чего вы меня сейчас-то будите?

Важно ваше мнение. В заказ -наряде, кроме ремонта автомобиля в разделе «Материалы оплачиваемые заказчиком» включена и аптечка, (автомобиль арендован, полностью на обслуживании). Могу ли сразу Дт26-Кт60 всю сумму по заказ наряду списать или аптечку отдельно на 10 счет оприходовать?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

- Кадровику

- Экономисту

- Юристу

Наши партнеры

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Аптечки в организациях. Учет расходов на приобретение медицинских изделий

С 1 января 2012 г. вступили в силу новые Требования к комплектации аптечек для оказания первой помощи работникам. При формировании аптечки организации должны теперь будут руководствоваться Приложением к Приказу Минздравсоцразвития России от 05.03.2011 N 169н «Об утверждении Требований к комплектации изделиями медицинского назначения аптечек для оказания первой помощи работникам».

В соответствии с требованиями охраны труда на работодателя возлагается обеспечение санитарно-бытового и лечебно-профилактического обслуживания работников. Под этим, в частности, подразумевается создание санитарных постов с аптечками, укомплектованными набором лекарственных средств и препаратов для оказания первой помощи (ч.

Учет медикаментов

1 ст. 223 Трудового кодекса РФ, п. 2 ст. 25 Федерального закона от 30.03.1999 N 52-ФЗ «О санитарно-эпидемиологическом благополучии населения»).

Обратите внимание! Оказывать первую медицинскую помощь должен человек, имеющий медицинское образование.

Если на работе случился инцидент, пострадавшему нужно срочно вызвать специалистов, а до этого обеспечить ему комфортные условия.

Кроме того, выдавать лекарства больному или пострадавшему на свой страх и риск и без рекомендаций медицинского работника недопустимо, — простая таблетка может, например, вызвать непредсказуемую аллергическую реакцию.

https://www.youtube.com/watch?v=iPH-hxPyaK4

Состав лекарственных и перевязочных средств, входящих в аптечки, устанавливается приказами Минздравсоцразвития России, а также иных органов исполнительной власти для определенных видов аптечек.

Аптечка для оказания первой помощи работникам, пострадавшим при несчастных случаях на производстве, комплектуется изделиями медицинского назначения, зарегистрированными на территории РФ, и изделия эти заменять нельзя.

Согласно названному Приказу из состава аптечки для оказания первой помощи исключены лекарственные препараты. Остались только изделия медицинского назначения.

В частности, при проведении сердечно-легочной реанимации должно использоваться устройство для проведения искусственного дыхания «рот — устройство — рот» или карманная маска для искусственной вентиляции легких.

А для временной остановки наружного кровотечения и перевязки ран применяются жгуты, бинты и пакеты перевязочные, а также ножницы, салфетки антисептические, перчатки медицинские и другие изделия медицинского назначения.

Кроме того, в аптечку должны быть вложены краткие инструкции с пиктограммами (легко читаемыми картинками), разъясняющими, как и чем оказывать первую помощь в разных случаях.

Новый и необычный предмет, который сейчас обязательно должен входить в аптечку, — спасательное изотермическое двустороннее одеяло. Его расстилают серебристой стороной к телу, если пострадавшего нужно защитить от переохлаждения, и золотой стороной к телу для защиты от перегревания. Инструкция по его использованию уточняет, что лицо человека должно оставаться открытым.

Изучить рассматриваемый Приказ полезно не только тем, кто отвечает за приобретение аптечки, но и остальным работникам организации. В документе кратко излагается, зачем нужен тот или иной предмет, как им пользоваться, чтобы помочь, а не навредить.

Кроме того, в организации необходимо назначить лицо, ответственное за охрану труда, в обязанности которого будет входить приобретение аптечки, ее хранение и использование средств для оказания первой помощи. Для этого руководителю следует издать соответствующий приказ.

В журнале регистрации оказания первой помощи нужно делать записи об использовании изделий медицинского назначения и их замене. Следует также утвердить инструкцию по оказанию первой помощи, которая будет применяться до прибытия специалистов.

В соответствии со ст. 226 ТК РФ (в ред. Федерального закона от 18.07.

2011 N 238-ФЗ) финансирование мероприятий по улучшению условий и охраны труда (за исключением государственных унитарных предприятий и федеральных учреждений) осуществляется в размере не менее 0,2% от суммы затрат на производство продукции (работ, услуг). При этом работники не несут расходов на финансирование мероприятий по улучшению условий и охраны труда.