Амортизация авто – это списание стоимости машины в зависимости от степени ее износа. Данная процедура предполагает постепенное списание по частям на протяжении всего срока эксплуатации ТС.

- Амортизация авто. Как и зачем?

- Методы расчета амортизации

- Амортизация для легкового авто

- Амортизация для грузового авто

- Порядок расчетов

- Пример расчетов №1

- Как рассчитать часовую амортизацию автомобиля

- Как произвести расчет амортизации автомобиля

- Как рассчитать амортизацию автомобиля: основные методы

- Как рассчитать амортизацию автомобиля: правила и формулы

- Амортизация автомобиля. начисление амортизации

- Рассчитать амортизацию нелинейным способом онлайн калькулятор

- Особенности линейного способа начисления амортизации

- Начисление амортизации основных средств в бухгалтерском учете

- Нелинейный метод начисления амортизации

- Амортизация автомобиля — проводим расчеты

- Амортизация бывшего в употреблении имущества

- Расчет суммы амортизации линейным способом онлайн калькулятор

- Расчет и начисление амортизации линейным способом – правила, формы и примеры для основных средств

- Расчет амортизации онлайн

- Линейный способ начисления амортизации

- Расчет сумм амортизации для целей налогообложения

- Удобный и быстрый онлайн калькулятор для расчета амортизации линейным способом — инструкция, примеры

- Расчет амортизации линейным способом: пример

- Как рассчитать амортизацию линейным способом

- Как рассчитать амортизацию линейным способом: основные показатели

- Линейный метод амортизации – формула

- Расчет амортизации автомобиля онлайн калькулятор с коэффициентом

- Расчет амортизации автомобиля

- Как рассчитать амортизацию автомобиля онлайн

- Калькулятор износа автомобиля

- Удобные методы расчета амортизации автомобиля в бухгалтерском и налоговом учете – примеры

- 📹 Видео

Амортизация авто. Как и зачем?

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей.

Амортизационные траты фиксируются и в бухучете, и в налоговом учете.

Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

[2]

- Оценка реальной стоимости ТС для нужд страховой компании.

- Эксплуатация собственного ТС для служебных нужд.

- Передача авто в лизинг.

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС».

На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года.

При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину.

Методы расчета амортизации

Существует несколько методов расчета амортизации:

- Линейный. Суть метода заключается в том, что отчисления равномерно выполняются на всем протяжении срока эксплуатации. Списание происходит равными суммами. Способ отличает масса преимуществ: простота, комфорт, одинаковое распределение скопившейся амортизации. Однако присутствует и относительный минус: данный метод не подходит компаниям, которые желают оплатить больший процент износа в начале эксплуатации ТС. Способ не позволяет провести учет моментального ремонта машины, которая подверглась моральному износу.

Для расчета используется формула:

среднегодовая стоимость основных средств * норма амортизации ТС/100%.

Метод уменьшаемого остатка. Наибольшие отчисления выполняются в начале эксплуатации ТС. Это ускоренный метод амортизации. Разумность способа объясняется тем, что в начале использования производительность машины выше.

Со временем она снижается. Поэтому целесообразно проводить амортизацию именно в первые годы эксплуатации.

Для произведения расчетов потребуются следующие вводные данные: изначальная и остаточная стоимость, продолжительность полезного использования.

Для проведения расчетов используется следующая формула:

остаточная цена на начало периода * норма износа * коэффициент форсирования/100%.

Метод отчисления по сроку полезного использования объекта. Способ похож на предыдущий. Это ускоренный метод, при котором наибольшие списания проводятся в начале эксплуатации. Основа вычислений – начальная стоимость ТС, при которой авто принималось к учету.

https://www.youtube.com/watch?v=fa9fTm-Qnpg

Для расчетов применяется следующая формула:

начальная стоимость ТС * норма амортизации.

Норма износа определяется в зависимости от периода использования авто. Рассматриваемая методика обычно применяется именно для ТС. Норма амортизации выражается в процентах от изначальной стоимости авто на каждую 1000 пробега.

Организация вправе выбрать любой из существующих методов. Но нужно учитывать, что после ввода авто в эксплуатацию изменить выбранный способов будет нельзя.

Амортизация для легкового авто

Для расчета амортизации легкового ТС лучше всего подходит линейный метод. Первоначальная цена авто должна соответствовать стоимости, указанной в первичных документах. В стоимость могут входить расходы на доставку машины. Время полезного использования отдельно устанавливается по каждой группе объектов.

Амортизация для грузового авто

Грузовое ТС предназначается для интенсивной работы. По этой причине фактический износ может наступить прежде выплаты всей стоимости машины. По этой причине подсчет будет более объективным, если компания использует метод расчета по пробегу.

Списания происходят пропорционально длительности и объему работ. Для проведения расчетов в начале использования нужно подсчитать примерный километраж за весь период эксплуатации. Реальный километраж определяется за счет снятия показаний со счетчика ТС.

Данная процедура проводится ежемесячно.

Порядок расчетов

Расчеты производятся по следующему алгоритму:

- Определение периода полезной эксплуатации авто.

- Выбор метода вычисления амортизации (обычно это линейный способ).

- Фиксация выбранного метода в учетных документах предприятия.

- Выполнение расчетов.

Выбранный способ амортизации запрещается менять под конкретный объект.

ВАЖНО! Списания начинают производиться с даты ввода ТС в эксплуатацию, а не с фактической покупки автомобиля и его постановки на учет в ГИБДД. Начало амортизации – 1 число месяца, который следует за месяцем начала эксплуатации ТС. Рассмотрим пример. Авто было приобретено 25 января. В эксплуатацию оно введено 15 февраля. В этом случае списания будут производиться с 1 марта.

Пример расчетов №1

Организация в 2006 году купила ТС за 300 000 рублей. Период полезной эксплуатации составляет 5 лет. Сумма чисел лет эксплуатации составляет 15 (1+2+3+4+5). Производятся следующие списания:

- 2007 год: 5/15*300 тысяч = 100 тысяч. Месячная амортизация: 100 тысяч/12 = 8 333 рубля.

- 2008 год: 4/15*300 тысяч = 80 тысяч. Месячная амортизация: 80 тысяч/12 = 6 667 рублей.

- 2009 год: 3/15*300 тысяч = 60 тысяч. Месячная амортизация: 60 тысяч/12 = 5 000 рублей.

Дальнейшие расчеты производятся по аналогии вплоть до 5 года эксплуатации.

Для налогового учета сумма амортизационных трат является аналогичной в каждом месяце. Она составит 5 000 рублей (300 тысяч рублей/60 месяцев использования).

Приобретено ТС за 200 000 рублей. Пробег его за 3 года составил 90 000 км. Расчетный износ равен 18,6%. Для нахождения амортизации нужно стоимость авто умножить на износ: 200 тысяч*18,6%. Получается 37 200 рублей.

Для определения остаточной стоимости нужно вычесть износ из цены ТС. Получается 162 800 рублей. После этого можно подсчитать траты на 1 км пробега: износ делится на стоимость авто. Получается 0,18 р/км (37 200/200 000).

Читайте так же: Приказ об отзыве из отпуска

Как рассчитать часовую амортизацию автомобиля

Амортизация начисляется ежемесячно по всякому объекту основных средств отдельно. Осуществляется амортизация исходя из амортизационной нормы, установленной для объекта на основании периода его полезного применения.

В бухучете исчисление амортизации регулируется такими нормативами: Для целей бухучета на дату введения объекта в эксплуатацию для него устанавливается срок полезного применения.

Таковой может определяться субъектом самостоятельно, при учете классификации по основным средствам, утвержденной Правительством РФ. Расчет амортизации автомобиля базируется на предполагаемом сроке полезного применения.

Для бухучета значение также имеют ожидаемый физический износ и иные ограничения использования определенного объекта. Период полезного действия в налоговом учете находится согласно номеру амортизационной группы, к какой объект причисляется. Та же классификация применима и для бухучета.

[1]

Как произвести расчет амортизации автомобиля

Часть стоимости основных фондов, соразмерная их снашиванию, заложена в каждой единице нового продукта. Амортизация не начисляется на предметы, которые имеют срок службы менее года или их стоимость ниже установленного лимита.

Как рассчитать амортизацию автомобиля: основные методы

- страна производства (автомобили иностранного производства более износостойкие по сравнению с российскими);

- условия эксплуатации;

- величина пробега;

- регион регистрации ТС;

- возраст машины (до 5 лет, от 5 до 7 лет, старше 7 лет и так далее).

Для получения данных по амортизации используются формулы (зависимо от способа расчета):

- линейный (балансовая стоимость авто Х годовая амортизационная форма);

- по километражу (сумма естественного износа : пробег).

- за основу необходимо взять стоимость транспортного средства при его покупке;

- далее важно найти срок полезного использования автомобиля.

Как рассчитать амортизацию автомобиля: правила и формулы

При расчете амортизации способом уменьшаемого остатка годовую ее сумму определяют, исходя из остаточной стоимости объекта основных средств на начало отчетного периода, нормы амортизации и коэффициента ускорения. Последний устанавливается законодательством по каждому из видов имущества.

Например, предприятие приобрело оборудование стоимостью 100 000 руб. Срок полезного использования 5 лет. Норма амортизации 20 %, но она будет увеличена до 40 %, поскольку коэффициент ускорения равен 2.

Допустим, организацией был приобретен объект основных средств стоимостью 100 000 руб. Срок его полезного использования 5 лет, значит норма амортизации 20 %.

Поэтому годовая сумма амортизации будет составлять 20 000 руб. (100 000*20%).

[3]

Амортизация автомобиля. начисление амортизации

Способ похож на предыдущий. Это ускоренный метод, при котором наибольшие списания проводятся в начале эксплуатации. Основа вычислений – начальная стоимость ТС, при которой авто принималось к учету. Для расчетов применяется следующая формула:начальная стоимость ТС * норма амортизации.

Норма износа определяется в зависимости от периода использования авто. Рассматриваемая методика обычно применяется именно для ТС. Норма амортизации выражается в процентах от изначальной стоимости авто на каждую 1000 пробега. Организация вправе выбрать любой из существующих методов.

Но нужно учитывать, что после ввода авто в эксплуатацию изменить выбранный способов будет нельзя.

https://www.youtube.com/watch?v=VpA_aW3URoY

Амортизация для легкового авто Для расчета амортизации легкового ТС лучше всего подходит линейный метод. Первоначальная цена авто должна соответствовать стоимости, указанной в первичных документах.

Амортизация авто – это списание стоимости машины в зависимости от степени ее износа. Данная процедура предполагает постепенное списание по частям на протяжении всего срока эксплуатации ТС.

Амортизация авто. Как и зачем? Амортизационные списания:

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей.

Амортизационные траты фиксируются и в бухучете, и в налоговом учете.

Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Видео:Методы расчета амортизации [инфографика]Скачать

![Методы расчета амортизации [инфографика]](https://i.ytimg.com/vi/fa9fTm-Qnpg/0.jpg)

Рассчитать амортизацию нелинейным способом онлайн калькулятор

Владимир Алексеевич Солдатов родился в 1975 году в городе Ленинград. В 1993 году он поступил на юридический факультет Ленинградского университета и закончил его по специальности «Специалист по международному праву». Работал юридическим консультантом.

Как видно, каких-либо сложностей в расчетах нет. Достаточно только следить за указанием достоверных сведений.

С помощью линейного способа осуществляется «упрощенный» подход к изношенности какого-либо имущества.

Особенности линейного способа начисления амортизации

Мы видим, что остаточная стоимость основного средства на начало каждого последующего года уменьшается на сумму начисленной амортизации предыдущего года.

Считая таким образом, сумма амортизации постоянно будет уменьшаться, но не достигнет 0. Поэтому ст.

259 НК РФ принято, что при достижении остаточной стоимости 20% от первоначальной стоимости, остаток фиксируется и месячная сумма амортизации рассчитывается пропорционально количеству оставшихся месяцев эксплуатации.

О том, как рассчитать амортизацию линейным способом на примере, покажем в нашей консультации. Формула амортизации линейным способом Приведем для линейного метода амортизации формулы, позволяющие определить ежемесячную сумму амортизации (АМ) объектов основных средств (ОС) и нематериальных активов (НМА) в соответствии с порядком, предусмотренным ПБУ 6/01, ПБУ 14/2007 и гл.

Поскольку в процессе эксплуатации такое имущество теряет свою ценность, изнашивается, то налоговая служба для каждого из таких видов имущества прописала амортизационную ставку.

То есть ежемесячно компания должна списывать амортизацию по приобретенному авто в размере 6946 рублей. Можно рассчитать амортизацию по тому же автомобилю исходя из объема работ.

Начисление амортизации основных средств в бухгалтерском учете

Поэтому основная стоимость основного средства списывается в первые годы его эксплуатации. Организация имеет возможность возмещать затраты на приобретение основного средства более эффективно.

Этот расчет отличается от трех предыдущих, что может применяться преимущественно только для автомобильного транспорта. Данная норма амортизации установлена в процентном соотношении начальной стоимости автотранспорта на каждые тысячу километров пробега.

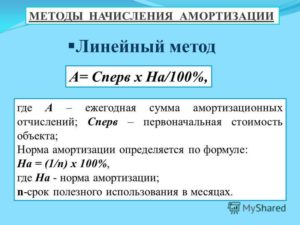

Применяют несколько методов амортизации. Линейный способ является наиболее распространённым и востребованным. Он используется и в бухгалтерском, и налоговом учёте. Основным преимуществом является простота в расчётах, что очень удобно для бухгалтеров. Линейный метод амортизации – это списание стоимости основных фондов одинаковыми частями в течение всего периода их эксплуатации.

https://www.youtube.com/watch?v=SuOtmbNGCgk

При нелинейном методе стоимость и размер амортизации высчитываются ежемесячно. Это не равные сумму, а уменьшающиеся. Принцип действует до тех пор, пока остаточная стоимость ОС не станет равной 20%. После этого применяется расчеты линейного способа.

Нелинейный метод начисления амортизации

Способ уменьшаемого остатка – один из методов расчета суммы амортизационных отчислений, который может применяться к объектам как основных средств (ОС), так и нематериальных активов (НМА). Как рассчитать амортизацию способом уменьшаемого остатка, покажем в нашей консультации.

Если на предприятии проведена реконструкция, переоценка или ремонт фондов, которые привели к изменению стоимости объектов фондов, то вместо начальной стоимости при расчёте используют текущую (восстановительную) стоимость.

Полученный результат используется до окончания отчислений на все сумму цены ОС. Нелинейный метод требует более сложных расчетов — необходимо определить размер отчислений на каждый месяц всего срока эксплуатации ОС.

А списание амортизации тем временем будет идти равномерно, теми же суммами, что и в начале эксплуатации, так как иного линейный способ не предусматривает. Предприятиям, планирующим быстро обновлять производственные фонды, удобнее будет применять нелинейные способы.

Предприятие осуществило покупку нового автомобиля и начало его использовать 21 марта 2006 года. Начальная цена автотранспортного средства составила триста тысяч рублей.

Федеральным законом от 19 июля 2007 г. N 195-ФЗ в пункт 7 статьи 259 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2008 г.

- В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3.

В 2002 году пришел на должность менеджера в Росгосстрах, управлял одним из филиалов компании в Брянской области. С 2014 года предоставляет консультации по вопросам страхования.

Федеральным законом от 19 июля 2007 г. N 195-ФЗ в пункт 7 статьи 259 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2008 г.

- В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3.

По вопросам сотрудничества и рекламы, а также жалоб и претензий просим писать на наш электронный адрес.

На процент износа автомобиля влияют следующие факторы:

- Тип автомобиля (легковой, грузовой, мотоцикл и т.д.);

- Страна, в которой произведена машина;

- Пробег;

- Год начала эксплуатации (как правило, принимается во внимание год выпуска);

- Дата ДТП, в котором пострадало авто.

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств. Цены даже на разработку сайтов начинаются от 500 рублей.

Он подразумевает, что физическое состояние основных средств ухудшается равномерно, с момента введения в работу и до полного погашения стоимости. Сезонность, интенсивность использования объектов при этом не учитываются.

https://www.youtube.com/watch?v=U_NmxObH88s

Обратите внимание Страховые компании для оценки возмещения на ремонт машины, проводят предварительный расчет стоимости ремонта. Подробнее о принципах расчетов читайте в статье здесь .

Этим самым Вы обязуетесь ежемесячно в течение оговоренного в договоре периода вносить сумму, которая покрывает проценты по кредиту и часть суммы долга.

К остальным объектам амортизируемого имущества можно применять нелинейный способ начисления амортизации. При этом, если организация решит использовать этот способ, начислять нелинейную амортизацию нужно будет в отношении всех остальных объектов основных средств и нематериальных активов.

Годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Согласно принятому Классификатору транспортное средство относится к 3 амортизационной группе, а период полезного действия составляет 48 месяцев.

Линейный метод расчета амортизации основных средств и нематериальных активов – наиболее распространенный способ в бухгалтерском и налоговом учете.

Так выявляется ежемесячный размер процента амортизации. Он не меняется на протяжении всего периода полезного срока эксплуатации.

Нелинейный метод расчета амортизации более трудоемок. Он требует ежемесячного изменения суммы амортизации до достижения остатка стоимости ОС в 20%.

Такой способ расчета является самым распространенным из-за его простоты. Начисления транспортного износа необходимо начинать с 1-ой даты месяца, который является последующим после месяца введения автомобиля в использование. А списываются данные износы одинаковыми объемами в течение всего срока потребления.

Для более точного расчета амортизации нужно самостоятельно фиксировать все затраченные денежные средства на машину.

Если в ходе ДТП одометр был повреждён и установить пробег невозможно, при проведении расчёта специалисты пользуются методиками и формулами, установленными в справочной литературе. При этом среднегодовой пробег легкового автомобиля равен примерно 15 000 км.

Амортизация автомобиля — проводим расчеты

Дополнительно необходимо отметить, что период государственной регистрации не имеет никакого значения до начала амортизации. В 5 пункте четко указано, что расчет амортизации завершается исключительно после полного погашения себестоимости имущества либо же исключения объекта из перечня амортизируемых ОС.

Для расчета транспортного износа, в бухгалтерском деле используют четыре метода. Эти четыре методики делятся на линейный и нелинейные. Предприятие лично выбирает для себя более подходящий способ, и пользуется им, чтобы считать списания износа.

Простой линейный способ выявления размера амортизации обычно не вызывает трудностей. Со временем и нелинейный метод вычислений становится понятным.

Датой начала эксплуатации является дата выдачи ПТС транспортного средства, если дата выдачи ПТС не известна, то за начало срока эксплуатации условно принимается первый день года выпуска (обычно первое января года выпуска).

В случаях, когда известен месяц выпуска (начала эксплуатации), за дату выпуска (начала эксплуатации) принимается первое число этого месяца.

Амортизация бывшего в употреблении имущества

Для расчета данного способа расчета амортизации необходимы знания следующих характеристик:

- первоначальная стоимость активов;

- остаточная цена;

- срок полезной эксплуатации.

Эксплуатации годовая сумма амортизации составит 20 000 руб. (50 000 руб. х 20 х 2 / 100). Таким же образом можно разбить начисление амортизации помесячно. Так месячная норма амортизации составит 1,67 (20 / 12 мес.). А сумма амортизации за январь будет равна 1 670 руб.(50 000 руб. х 1,67 х 2 / 100). Погрешность образуется из-за округления.

Месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации.

Также для расчета при нелинейном методе необходмо знать проценты по конкретной амортизационной группе. Эти данные закреплены законодательно:

- 14,3.

- 8,8.

- 5,6.

- 3,8.

- 2,7.

- 1,8.

- 1,3.

Если в ходе ДТП одометр был повреждён и установить пробег невозможно, при проведении расчёта специалисты пользуются методиками и формулами, установленными в справочной литературе.

https://www.youtube.com/watch?v=DRYtJh7DJ9A

Более того, рассматриваемый способ начислений включает в себя и такие нюансы, как:

- исчисления осуществляются по отдельности для каждого объекта ОС;

- за базу всегда следует брать исключительно начальную себестоимость имущества, иными словами размер ежемесячных выплат может рассчитываться только 1 раз после ввода в эксплуатацию и остается фиксированным на протяжении всего периода полезного использования.

Видео:Линейный метод начисления амортизации Основных средств.Скачать

Расчет суммы амортизации линейным способом онлайн калькулятор

С 01 января 2014 года организация вправе осуществить переход с нелинейного метода на линейный один раз в пятилетку.

Для обратного перехода – с линейного на нелинейный – какие-либо временные ограничения отсутствуют, сделать это разрешено в любой момент, предварительно внеся поправки в положение об учетной политике предприятия.

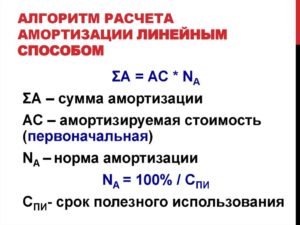

— методы начисления амортизации основных средств: Для определения величины месячных амортизационных отчислений линейным способом необходимо знать первичную стоимость объекта, его эксплуатационный срок и рассчитать амортизационную норму.

В качестве основы для подсчета применяется первичная стоимость объекта, которая вычисляется путем суммирования всех затрат на его покупку или строительство. Если проводилась переоценка стоимости имущества, то для расчета применяется такой показатель, как восстановительная стоимость.

Эксплуатационный период устанавливается посредством изучения классификационного перечня основных средств, дифференцирующих их на амортизационные группы.

Расчет и начисление амортизации линейным способом – правила, формы и примеры для основных средств

Рассчитанная ежемесячная сумма переносится в затраты компании посредством бухгалтерских проводок — . Основой линейного метода начисления является норма амортизации.

Что это такое? Норма показывает долю в процентах от начальной или восстановительной стоимости основного средства, которую нужно ежегодно или ежемесячно относить в расходы в течение всего .

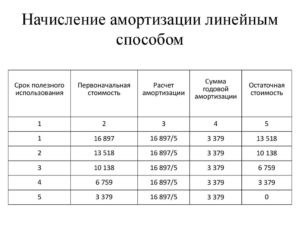

Пример: Данные: Предприятие купило офисной стол для руководителя стоимостью 200 тыс. руб. Выбрала срок службы 5 лет.

Расчет: Годовая норма = 1 * 100% / 5 = 20%.

Полученный показатель в 20% означает, что ежегодно организация будет списывать 20% от стоимости стола в расходы.

То есть каждый год остаточная стоимость мебели будет уменьшаться на 40 тыс.руб.

Расчет амортизации онлайн

Понятное дело, что техника имеет срок своей полезной деятельности, при эксплуатации изнашивается, теряет свою первоначальную стоимость, морально устаревает.

Вот для этого и применяют начисление амортизации. Например, при стоимости лицензии 10 млн долларов и сроке ее использовании 10 лет компания может записать в счет амортизации по 1 млн долларов в год.

Что считает данный онлайн-калькулятор?

Если Вы хотите составить ежемесячный или ежегодный график погашения долга (кредита/ипотеки), Вам нужно ввести в нужных полях сумму кредита, на сколько лет берется долг и годовая процентная ставка на кредит. Калькулятор автоматически посчитает для Вас обязательный ежемесячный и ежегодный платеж.

Линейный способ начисления амортизации

Об этом четко указано в пункте 2 статьи 259.1 НК РФ. В пункте 4 четко указано, что начислять амортизацию по имеющемуся амортизируемому объекту необходимо с первых чисел календарного месяца после того, когда необходимый объект был введен в эксплуатацию. Дополнительно необходимо отметить, что период государственной регистрации не имеет никакого значения до начала амортизации.

Что касается иных объектов, то линейный вариант расчета может использоваться исключительно по решению руководства компаний.

Расчет сумм амортизации для целей налогообложения

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

https://www.youtube.com/watch?v=ITB2xNT_0Lo

Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

Удобный и быстрый онлайн калькулятор для расчета амортизации линейным способом — инструкция, примеры

Внести в левое поле .

Этот параметр рассчитывается в момент принятия оборудования к учету, представляет собой сумму всех затрат по приобретению. Можно в бухучете принять такой же период полезного использования, как и в налоговом учете.

В форму онлайн калькулятора СПИ следует внести в месяцах. После заполнения двух полей проводится автоматический онлайн расчет амортизации, а также сопутствующих параметров.

В итоге расчета калькулятором можно увидеть: размер ежегодных амортизационных отчислений при линейном способе списания ОС;

Расчет амортизации линейным способом: пример

Поэтому расчет нормы амортизации линейным способом по правилам гл.

25 НК РФ выглядит так: 1 / СПИ * 100%, где СПИ – срок полезного использования в месяцах. Несмотря на то, что формулы для расчета амортизации при линейном способе в бухгалтерском и налоговом учете на первый взгляд разные, порядок исчисления амортизационных величин по сути один и тот же.

Видео:Амортизация основных средств: что это такое и как ее посчитать двумя методамиСкачать

Как рассчитать амортизацию линейным способом

Расчет амортизации линейным способом может применяться как в области бухгалтерского, так и в сфере налогового учета.

Он предполагает выведение равных частей регулярных отчислений, которыми будет списываться стоимость амортизируемого объекта. Линейный метод расчета амортизации должен быть закреплен учетной политикой.

Расчет производится для каждого объекта ОС и НМА в отдельности с ежемесячной периодичностью.

Как рассчитать амортизацию линейным способом: основные показатели

Амортизационные отчисления должны носить регулярный характер. Прекращение амортизации наступает после снятия отдельного актива с баланса, а временная ее приостановка допускается при переводе объекта в группу законсервированных.

Для вычислений необходимо знать размер таких показателей:

- Первоначальная оценка рассматриваемого объекта. Она состоит из комплекса затрат, связанных с приобретением или созданием актива. В случае с произведенной переоценкой за основу берется величина восстановительной стоимости.

- Срок полезного использования. Начисление амортизации линейным способом (пример может касаться любого необоротного средства) невозможно, если срок использования не определен. Его значение важно для идентификации амортизационной группы и выведения нормы отчислений (как определить этот срок мы писали здесь).

Когда осуществляется расчет линейной амортизации, формула учитывает временной отрезок, на протяжении которого объект будет фактически числиться на балансе предприятия и продолжать эксплуатироваться.

Если произошел переход на линейную методику с нелинейного способа, то используемый в вычислениях период использования актива определяется по оставшимся месяцам предполагаемой эксплуатации.

Расчет амортизационных отчислений линейным методом в таком случае будет основываться не на первоначальной стоимостной оценке, а на значении остаточной стоимости.

Линейный метод амортизации – формула

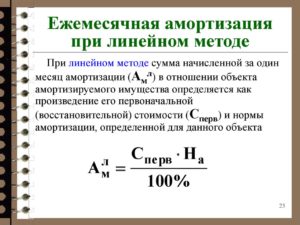

Чтобы установить ежемесячную сумму отчислений по амортизируемому имуществу, необходимо предварительно вывести норму амортизации отдельно для каждого объекта.

Когда определяется линейная амортизация, формула расчета отчислений для разных месяцев будет одинаковой. Во всех случаях за основу берется стоимостная оценка, равная значению первоначальной цены.

Она разбивается на все месяцы использования актива при помощи расчетной величины нормы амортизации.

https://www.youtube.com/watch?v=6TXiFhNXcvg

Формула расчета амортизации линейным способом имеет такой вид:

- Стоимостная оценка объекта х Норма отчислений по объекту

Расчет нормы амортизации линейным способом осуществляется через деление единицы на величину эксплуатационного периода.

Временной отрезок, на протяжении которого актив будет фактически использоваться, в расчетах показывается в месяцах.

Формула амортизации линейным способом в налоговом учете требует обязательного наличия коэффициента в виде нормы отчислений (показатель предварительно переводится в проценты).

Порядок расчета амортизации при линейном способе предполагает начало отчислений не с даты приобретения актива, а со следующего календарного месяца. Для выведения ежегодного значения амортизации необходимо использовать норму на один год. Определить годовую сумму амортизационных отчислений линейным способом можно путем деления единицы на эксплуатационный период, исчисленный в годах.

Видео:Аннуитентный платеж. График в ExcelСкачать

Расчет амортизации автомобиля онлайн калькулятор с коэффициентом

Период полезного использования зависит от класса автомобиля, он указан в нормативных таблицах. Для легкового автомобиля с двигателем объема меньше 3,5 л этот срок составляет 3-5 лет.

Для примера возьмем автомобиль с первоначальной стоимостью 600 000 рублей.

Период полезного использования – 5 лет.

- Амортизационные отчисления за год: А=С*На/100=600 000*20/100=120 000

- Коэффициент износа: Ки=А/С=120 000/600 000=0,2

- Норма амортизации: (На=1/ппп)=1/6*100=0,2*100=20

Эту формулу применяют не только для бухгалтерских расчетов.

Расчет амортизации автомобиля

Холодный Башкирия, Удмуртия; Курганская, Пермская, Свердловская, Челябинская обл.

Умеренно холодный Районы морского побережья с шириной полосы до 5 км Влажный Остальные районы Умеренный ** Районирование территории РФ в зависимости от экологического состояния окружающей среды по степени агрессивности окружающей среды — развернуть Экологически чистые, в основном сельские районы Неагрессивная Населенные пункты с годовым выбросом в атмосферу загрязняющих веществ от стационарных установок до 50 кг на одного жителя (Ставрополь, Ростов-на- Дону, Санкт-Петербург, Москва, Краснодар, Калининград, Саратов, Ульяновск, Самара и т.п.) Повышенная Населенные пункты с годовым выбросом в атмосферу загрязняющих веществ от стационарных установок от 50 до 200 кг на одного жителя (Новороссийск, Магадан, Абакан, Тольятти, Соликамск, Хабаровск, Архангельск, Южно-Сахалинск, Кемерово, Благовещенск, Кызыл, Бийск, Красноярск, Омск, Чита и т.п.)

Как рассчитать амортизацию автомобиля онлайн

Если ваш автомобиль старее, расчёты проводятся по другому методу учёта амортизационного износаАмортизация рассчитывается таким образом.Надо стоимость автотранспорта (без НДС) разделить на количество месяцев полезного использования.

Учитываются категории авто, классы и типы авто и его назначение, год выпуска и год с начала эксплуатации транспорта.

Калькулятор износа автомобиля

Также распространённым является просто заключение договора аренды транспортного средства на длительный период у частных лиц.

Считается, что фирма в данной ситуации должна компенсировать амортизацию использования арендованного автомобиля.Когда речь идёт просто о частном лице, владельце автомобиля, то он, конечно, не имеет обязанности считать амортизацию и сдавать куда-либо соответствующие отчёты.

Часто такие договора предусматривают выкуп по остаточной стоимости. Поэтому здесь есть заинтересованность в проведении ускоренной амортизации. Чем больше начислено,

Удобные методы расчета амортизации автомобиля в бухгалтерском и налоговом учете – примеры

Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет. Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года). Для амортизационных отчислений выбран линейный метод.

Расчет: Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20. Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента. . Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

https://www.youtube.com/watch?v=2i-xS4RGQMk

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

- Определяется норма амортизационных отчислений.

Формула: Норма А. = 1 * Куск. / СПИ в годах * 100%.

Куск. – ускоряющий коэффициент в пределах 3.

- Считается остаточная стоимость на начало года

Формула: Стоимость ост.

📹 Видео

Амортизация простыми словами за 3 минутыСкачать

Учет амортизации основных средств (+ примеры расчета)Скачать

Расчет кредита в ExcelСкачать

Онлайн калькулятор расчета услугСкачать

Урок 19. Финансовые функции в EXCEL для определения величины амортизации оборудования.Скачать

Калькулятор расчета процентов по договору займа онлайн!Скачать

Метод начисления амортизации: Метод уменьшенного остатка основных средств.Скачать

Занятие № 14. Амортизация основных средствСкачать

Будь ХИТРЕЕ любого банка. Экономия на процентах. Досрочные платежи. ЧДП. Калькулятор в Excel.Скачать

Урок 4. Формулы Excel для начинающихСкачать

дифференцированный платеж график в ExcelСкачать

Амортизация. Формулы и решение задачи 17Скачать

Поиск и подстановка по 2 критериям (ВПР по 2 столбцам)Скачать

Амортизация основных средств для налогообложения прибыли в формате экзамена ДипНРФСкачать

Учимся видеть нормальные и касательные напряжения. (Сопромат - Тайные Знания 2).Скачать

Про расчет плановой калькуляции себестоимости товара (услуги)Скачать