Обоснование Как оформить и учесть приобретение основных средств за плату Формирование первоначальной стоимости В процессе эксплуатации основного средства его первоначальная стоимость не изменяется.

Исключением являются случаи достройки (дооборудования), реконструкции, модернизации, частичной ликвидации и переоценки основного средства.

Поэтому, если какие-то расходы, связанные с приобретением объекта, понесены учреждением после его включения в состав основных средств, первоначальную стоимость не меняйте.

А затраты учтите в составе текущих расходов. Такой порядок следует из пункта 27 Инструкции к Единому плану счетов № 157н.

Как отразить в бухучете градостроительную и землеустроительную документацию (генеральный план застройки, правила землепользования и застройки) Порядок учета градостроительной и землеустроительной документации зависит от следующих факторов: от целей, для которых она разрабатывается: для строительства конкретного объекта или развития определенной территории (города, муниципального образования, и т.

д.); от наличия или отсутствия у заказчика исключительного права на объект авторского права (произведения градостроительства). Если документация разрабатывается для строительства конкретного объекта, все затраты на ее разработку являются частью его первоначальной стоимости (п.

47 Инструкции к Единому плану счетов № 157н).

В этом случае расходы на разработку документации в бухучете должны пройти по подстатье КОСГУ 226 «Прочие работы, услуги». То есть отражать их нужно на счетах, которые увязаны с этим кодом (в частности, 206.26, 302.26).Произведенные затраты соберите на счете 106.01 «Вложения в основные средства».

По окончании строительства объекта, подписания актов все затраты спишите на соответствующий аналитический счет счета 101.00 «Основные средства».

По какому коду КОСГУ провести установку дублирующей педали на учебный автомобиль Ответ зависит от того, какое оборудование исполнитель использует для установки – свое или заказчика.

Автомобиль для обучения вождению должен быть дополнительно оборудован педалями тормоза и привода сцепления (при необходимости) (п.

5 Основных положений, утвержденных постановлением Правительства РФ от 23 октября 1993 № 1090). Если подрядчик ставит педали из своих расходных материалов, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 № 65н).

Если вы сами покупаете педали и прочие детали для установки, расходы распределите так: педали – статья КОСГУ 340 «Увеличение стоимости материальных запасов»; установка (монтаж) педалей – подстатья КОСГУ 226 «Прочие работы, услуги». Еще расходы на установку дублирующих педалей можно отнести и на статью КОСГУ 310 «Увеличение стоимости основных средств». Это допустимо, если указанные работы будут дооборудованием автомобиля.

Сейчас в законодательстве нет четкого перечня работ (услуг), которые относят к дооборудованию.

Поэтому решение об этом учреждение принимает самостоятельно и прописывает в учетной политике.

- Какие нарушения может выявить Росфиннадзор при проверке затрат на ремонт зданий?

- Экспертиза Сметной Документации Косгу 2020

- Вр 243 косгу 226 проектная документация капремонт

- Квр и косгу в 2020 году для бюджетных учреждений

- С какого косгу оплатить гос экспертизу сметной документации

- КОСГУ: комментарии эксперта

- Новый код КОСГУ по расходам для целей капвложений утвержден

- Проверка проектно сметной документации косгу

- Статья 226 КОСГУ: расшифровка

- Бюджет косгу оплата технической экспертизы сметы на кап ремонт здания

- Проведение экспертизы косгу

- По какому косгу оплатить проведение экспертизы

- Московская коллегия адвокатов

- Какие КВР и КОСГУ использовать для госзакупок

- Косгу В 2019 Году Оплачивается Проектно-Сметная Документация На Проведение Капитального Ремонта

- Квр расходы по разработке проектно-сметной документации

- Проектно-сметная документация на капитальный ремонт

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Как правильно применять КОСГУ с 2019 года

- Разработка проектно-сметной документации по капремонту кровли относится к 228 КОСГУ

- Утвержден новый код КОСГУ по расходам для целей капвложений

- 243 вид расходов

- Как отражать расходы по КОСГУ в 2019 году

- Как учитывать субсидии в 2019 году

- Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

- Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- Субсидии на иные цели

- Субсидии на иные цели учитываем в 2019 году следующим образом:

- Как учитывать добровольные пожертвования

- Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

- Выполнение кадастровых работ

- Пусконаладочные работы

- Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

- Медали для награждения

- Покупка бутилированной питьевой воды

- Приобретение электрических лампочек

- «Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

- Проверка сметной документации какое косгу

- Капитальный ремонт косгу 2020

- Псд По Капитальному Ремонту Косгу 2020

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2020 году

- Разработка Проектной Документации На Установку Сигнализации Косгу Квр

- Подстатья 226 Прочие работы, услуги

- Программа СМЕТА МДС 2016

- Вопросы применения бюджетной классификации: 225 КОСГУ

Какие нарушения может выявить Росфиннадзор при проверке затрат на ремонт зданий?

В нем, в частности, обращено внимание, что затраты, связанные с ремонтом объектов, относятся на статьи и подстатьи КОСГУ в следующем порядке:

- расходы на проведение ремонтных работ по восстановлению эффективности функционирования систем, гидродинамической, гидрохимической очистке, осуществляемых помимо технологических нужд (перечня работ, выполняемых поставщиком коммунальных услуг исходя из условий договора поставки коммунальных услуг), — на подстатью 223 «Коммунальные услуги»;

- расходы заказчика, производимые по договору (государственному контракту), предметом которого является проведение ремонтных работ, — на подстатью 225 «Работы, услуги по содержанию имущества»;

- расходы, осуществляемые заказчиком в целях ремонта объекта на основании договоров, предметом которых является выполнение отдельных видов работ (услуг), иные расходы из состава затрат, предусмотренных сводным сметным расчетом стоимости ремонта, подлежат отнесению на соответствующие статьи (подстатьи) КОСГУ исходя из их экономического содержания. Так, например, расходы на приобретение строительных материалов в целях проведения ремонта относятся на статью 340 «Увеличение стоимости материальных запасов».

2.

Проверка наличия документации на проведение ремонтных работ Эксперт определяет эффективность и целесообразность использования средств федерального бюджета, выделенных на капитальный и текущий ремонт и проверяет наличие:

- планов ремонтных работ как годовых, так и будущих лет, так называемые титульные списки;

- проектно-сметной документации, рабочего проекта.

- дефектных ведомостей;

Экспертиза Сметной Документации Косгу 2020

3. Если оплачиваете монтажные работы по коду 228, на учете уже должно стоять требующее монтажа оборудование. Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими.

Так расходы для целей капвложений надо отражать по коду КОСГУ 226 «Прочие работы, услуги». В 2020 году для обособления этих расходов подлежит применению специальный новый код КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Вр 243 косгу 226 проектная документация капремонт

раздела III «Классификация расходов бюджетов» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 1 июля 2013 г.

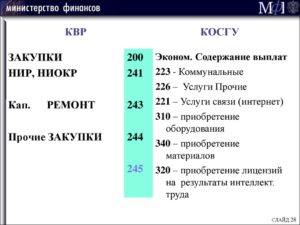

N 65н, расходы на разработку проектно-сметной документации на капитальный ремонт, исходя из их назначения следует отразить по виду расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества», увязанному в целях бюджетного учета с подстатьей 226 «Прочие работы, услуги» классификации операций сектора государственного управления (приложение 4 к Указаниям).

«Увеличение капитальных вложений в основные средства» «Увеличение кредиторской задолженности по оплате прочих работ, услуг» – начисление фактических расходов, связанных с формированием проектно-сметной документации согласно Акту выполненных работ; «Уменьшение кредиторской задолженности по оплате прочих работ, услуг» «Расчеты по платежам из бюджета с финансовыми органами по оплате прочих работ, услуг» – оплата расходов по формированию проектно-сметной документации.

Квр и косгу в 2020 году для бюджетных учреждений

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

С какого косгу оплатить гос экспертизу сметной документации

КОСГУ представляет собой систему операций, имеющих место при реализации полномочий в бюджетных организациях, в непосредственной связи с их экономическим направлением. Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

https://www.youtube.com/watch?v=h1gst1RLZ4w

Российской Федерации;- расходы по оплате договоров гражданско-правового характера, предметом которых является оказание услуг по руководству практикой студентов образовательных учреждений высшего профессионального образования;- расходы на оплату услуг по организации питания;- расходы по оплате договоров гражданско-правового характера на оказание услуг по проживанию в жилых помещениях (найм жилого помещения) на период соревнований, учебной практики, направления работников (сотрудников) в служебные командировки;(в ред.

КОСГУ: комментарии эксперта

– Расходы по оплате договоров на организацию питания (услуги по приготовлению горячих блюд, холодных закусок и другого) через предприятия общественного питания при отсутствии собственной столовой отражают по подстатье 226 «Прочие работы, услуги» КОСГУ.

– Расходы на выполнение проектных и изыскательских работ по подготовке проектно-сметной документации на проведение капитального и текущего ремонта (в том числе и экспертизу) указывают по подстатье 226 «Прочие работы, услуги».

Новый код КОСГУ по расходам для целей капвложений утвержден

4. Установку, расширение и модернизацию единых функционирующих систем оплачивайте по коду 228 в случае, если эти работы не предусмотрены договором поставки или договором на строительство, реконструкцию или дооборудование объектов. В противном случае оплачивайте договоры в полном объеме по кодам группы 300.

В 2017 году расходы для целей капвложений надо было отражать по коду КОСГУ 226 «Прочие работы, услуги». В 2020-2020 годах для обособления этих расходов подлежит применению специальный новый код КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Проверка проектно сметной документации косгу

устранения неисправностей (восстановления работоспособности) объектов нефинансовых активов; поддержания технико-экономических и эксплуатационных показателей (срок полезного использования, мощность, качество применения, количество и площадь помещений, пропускная способность и т.

Все тонкости относительно практического использования кодов таблицы классификации КОСГУ зависят от нормативных актов Министерства финансов РФ, а также от управляющих лиц бухгалтерского учёта бюджетного типа. Потребность в соотношении некоторые типов расхода/дохода с идентификаторами КОСГУ — довольно нередкое явление, поэтому в определённых случаях иметь под рукой эту таблицу необходимо практически постоянно.

Статья 226 КОСГУ: расшифровка

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

Бюджет косгу оплата технической экспертизы сметы на кап ремонт здания

Увязка КОСГУ с назначением платежа Коды КОСГУ должны соответствовать содержанию операции. Поэтому при оплате за товары (работы, услуги) следите за тем, чтобы в платежном документе назначение платежа соответствовало кодам КОСГУ.* Иначе сотрудники Казначейства России (финоргана) не проведут оплату и вернут платежный документ неисполненным.

В нем, в частности, обращено внимание, что затраты, связанные с ремонтом объектов, относятся на статьи и подстатьи КОСГУ в следующем порядке:- расходы заказчика, производимые по договору (государственному контракту), предметом которого является проведение ремонтных работ, — на подстатью 225 “Работы, услуги по содержанию имущества“;- расходы на проведение ремонтных работ по восстановлению эффективности функционирования систем, гидродинамической, гидрохимической очистке, осуществляемых помимо технологических нужд (перечня работ, выполняемых поставщиком коммунальных услуг исходя из условий договора поставки коммунальных услуг), — на подстатью 223 “Коммунальные услуги“;- расходы, осуществляемые заказчиком в целях ремонта объекта на основании договоров, предметом которых является выполнение отдельных

https://www.youtube.com/watch?v=BXsJoghQcKw

В рассматриваемой ситуации готовая проектно-сметная документация приобретается бюджетным учреждением с целью осуществления строительства объекта основных средств.

По нашему мнению, данные расходы по своему экономическому содержанию аналогичны расходам на разработку проектной и сметной документации для строительства, поэтому считаем, что их вполне обоснованно можно отнести на подстатью 226 «Прочие работы, услуги» КОСГУ.

Согласно п. 16 Инструкции N 148н к основным средствам относятся материальные объекты основных фондов, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, независимо от стоимости объектов со сроком полезного использования более 12 месяцев.

Проведение экспертизы косгу

№65н. Ниже мы приведём выписку из этого приказа по основным видам доходов и расходов государственных учреждений. Все коды Вы сможете прочитать в самом приказе.

Операции налогоплательщиков — государственных (муниципальных) автономных и бюджетных учреждений по налогу на добавленную стоимость и налогу на прибыль организаций отражаются по соответствующей статье КОСГУ (130 «Доходы от оказания платных услуг (работ)

Рекомендуем прочесть: Героизм В 2020 Году

утвержденным приказом Минфина России от 24.08.

2007 N 74н, расходы, связанные с выполнением проектных и изыскательских работ в целях разработки проектно-сметной документации для строительства объектов, реконструкции, технического перевооружения и ее экспертизой, а также с выполнением проектно-сметной документации для проведения капитального ремонта объектов, ее экспертизой, следует отражать по подстатье

По какому косгу оплатить проведение экспертизы

К судебным издержкам, связанным с рассмотрением дела в арбитражном суде, относятся: — денежные суммы, подлежащие выплате экспертам, специалистам, свидетелям, переводчикам; — расходы, связанные с проведением осмотра доказательств на месте; — расходы на оплату услуг адвокатов и иных лиц, оказывающих юридическую помощь (представителей); — расходы юридического лица на уведомление о корпоративном споре в случае, если федеральным законом предусмотрена обязанность такого уведомления, и другие расходы, понесенные лицами, участвующими в деле, в связи с рассмотрением дела в арбитражном суде. В силу ч. 1 ст. 82 АПК РФ для разъяснения возникающих при рассмотрении дела вопросов, требующих специальных знаний, суд вправе назначить экспертизу по ходатайству лица, участвующего в деле, или с согласия лиц, участвующих в деле.

Если же техническая экспертиза проводится с целью ремонта или подтверждения возможности дальнейшей эксплуатации – обследование технического состояния (аттестация) нефинансовых активов для получения информации о необходимости проведения и объемах ремонта, определения возможности дальнейшей эксплуатации, ресурса работоспособности, — расходы проведите по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества».

Московская коллегия адвокатов

Сущность производимых расходов по проведение экспертизы соответствия поставляемого товара, работ и услуг условиям контракта заключена в приобретении услуг по экспертизе приобретаемого учреждением товара (работ/услуг) и соответствующей документации, т.е.

На начало 2014 года в Российской Федерации насчитывалось более 70 миллионов трудоустроенных граждан и около 35 миллионов рабочих мест. В российское законодательство были внесены некоторые изменения и поправки по аттестации условий труда, выполнять которые обязано каждое предприятие в стране.

Какие КВР и КОСГУ использовать для госзакупок

Планирование расходов организации бюджетной сферы также составляется в разрезе кодов ОСГУ. После составления плана затрат учреждение готовит план закупок и план-график на соответствующий финансовый период. Это документы в сфере закупок также готовятся на основании классификаторов кодов ОСГУ.

https://www.youtube.com/watch?v=up4wFAGXjGE

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией товаров), выполнением работ, оказанием услуг, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

Косгу В 2019 Году Оплачивается Проектно-Сметная Документация На Проведение Капитального Ремонта

Так расходы для целей капвложений надо отражать по коду КОСГУ 226 «Прочие работы, услуги». В 2019 году для обособления этих расходов подлежит применению специальный новый код КОСГУ 228 «Услуги, работы для целей капитальных вложений».

3. Если оплачиваете монтажные работы по коду 228, на учете уже должно стоять требующее монтажа оборудование. Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими.

Квр расходы по разработке проектно-сметной документации

уважаемые коллеги! Прошу помочь в решении вопроса какой код вида расходов следует применять в части расходов по разработке проектно-сметной документации на проведение работ по капитальному ремонту, реконструкции, а также оказание услуг на проведение ее экспертизы.

сообщаем следующее: Расходы на разработку проектно-сметной документации по капитальному ремонту и проведению экспертизы результатов исполнения контракта отразите по элементу вида расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного имущества».

Проектно-сметная документация на капитальный ремонт

Согласно перечню дополнительных работ, представленному в Положении ВСН 58-88 (р), сюда же может войти проведение обследования объекта, подготовка ПСД, а также экспертиза ПСД на капитальный ремонт (см. Приложение 9 указанного документа).

В отличие от капитального ремонта, реконструкция затрагивает основные параметры объекта (например, высоту, этажность, площадь или объем). Поэтому процесс проектирования и проведения согласований для реконструкции значительно масштабнее, чем для капитального ремонта. Вот почему здесь важно правильно определить, о какого рода изменениях пойдет речь в Вашем случае.

Методические рекомендации Минфина по применению нового порядка КОСГУ

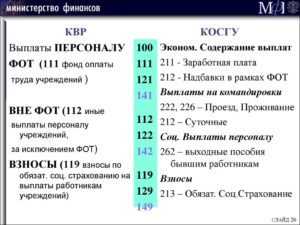

В 2019 г. по подстатье 211 «Заработная плата» учреждение, как и ранее, отразит начисление заработной платы работнику за выполнение им должностных обязанностей.

Однако следует обратить внимание, что выплата пособия по временной нетрудоспособности за первые три дня, осуществляемая за счет средств работодателя, по данной подстатье КОСГУ отражаться не будет.

Она подлежит отражению по подстатье 266 «Социальные пособия и компенсации персоналу в денежной форме» (выплата пособий за первые три дня временной нетрудоспособности за счет средств работодателя в случае заболевания работника или полученной им травмы, за исключением несчастных случаев на производстве и профессиональных заболеваний).

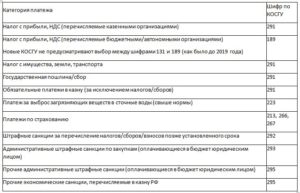

- налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты бюджетной системы РФ (подстатья 291);

- штрафных и иных экономических санкций (подстатьи 292 – 295);

- иных выплат физическим и юридическим лицам (подстатьи 296 – 299).

Рекомендуем прочесть: Где Купить Проездной На Электричку В Москве

Как правильно применять КОСГУ с 2019 года

По статье 120 «Доходы от собственности» учитываются отдельные виды доходов от собственности исходя из экономического содержания операций с учетом вида имущества, передаваемого в управление (пользование). Статья детализируется подстатьями 121 — 129, 12A, 12K, и 12Т.

С 2019 г. предусмотрено выделение расходов по арендной плате согласно заключенным договорам аренды земельных участков и (или) других обособленных природных объектов по подстатье 229 «Арендная плата за пользование земельными участками и другими обособленными природными объектами».

Разработка проектно-сметной документации по капремонту кровли относится к 228 КОСГУ

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Здравоохранение».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

https://www.youtube.com/watch?v=PsXMtGTeP14

Услуги по разработке проектно-сметной документации для капремонта оплачивайте по КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества». В бухучете такие расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги».

Утвержден новый код КОСГУ по расходам для целей капвложений

3. Если оплачиваете монтажные работы по коду 228, на учете уже должно стоять требующее монтажа оборудование. Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими.

4. Установку, расширение и модернизацию единых функционирующих систем оплачивайте по коду 228 в случае, если эти работы не предусмотрены договором поставки или договором на строительство, реконструкцию или дооборудование объектов. В противном случае оплачивайте договоры в полном объеме по кодам группы 300.

243 вид расходов

Рассмотрев вопрос, мы пришли к следующему выводу:Расходы на проведение проверки достоверности определения сметной стоимости объекта капитального строительства по проектной документации могут быть отражены с применением элемента видов расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

Основным критерием для целей отнесения расходов к конкретной статье расходов является их целенаправленность, которая должна найти свое отражение в предмете и содержании заключаемого договора (контракта).

Как отражать расходы по КОСГУ в 2019 году

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2019 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2018 № 132н.

Как учитывать субсидии в 2019 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2019 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2019 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

https://www.youtube.com/watch?v=h3NwE1J4jng

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2019 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2019 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2019 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2019 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2019 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2019 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2019 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.

Проверка сметной документации какое косгу

8.1 , утвержденных ,установлено, что в таблице 2 «Показатели по поступлениям и выплатам учреждения (подразделения)» графы 3 по строкам 110 – 180, 300 – 420 указываются коды классификаций операций сектора государственного управления, по строкам 210 – 280 – коды видов расходов бюджетов). При составлении отчетных бухгалтерских форм, в том числе отчетов (ф.

0503721, 0503723), отражаются показатели финансово-хозяйственной деятельности учреждения, сформированные на отчетную дату в разрезе КОСГУ.

При совершении расходных операций важно правильно применять КОСГУ, чтобы характер совершаемой операции соответствовал нормам, установленным (в части операций, совершаемых в 2020 году и совершавшихся ранее), (в части операций, совершаемых с 2020 года) и показателям, утвержденным планом финансово-хозяйственной деятельности учреждения. Расходы по оплате работ, услуг относятся на статью 220 «Оплата работ, услуг».

Капитальный ремонт косгу 2020

То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

https://www.youtube.com/watch?v=H6LCW6TdtXY

С 2016 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2020 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред.

31.03.2018). Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации.

Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Псд По Капитальному Ремонту Косгу 2020

Неверное отнесение тех или иных расходов по статьям КОСГУ может привести к нецелевому использованию средств бюджета и повлечь за собой административное наказание.

Сообщается, что затраты на разработку проектно-сметной документации на капремонт следует отражать по виду расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества», увязанному в целях бюджетного учета с подстатьей 226 «Прочие работы, услуги» КОСГУ.Минфин России подготовил поправки в Указания № 65н, обусловленные вступлением в силу федеральных стандартов бухучета.

Установку, расширение

Расшифровка и частные случаи КОСГУ 225 и 226 в 2020 году

В 2020 году в соответствии с Инструкцией 209н подстатья 226 КОСГУ «Прочие работы, услуги» является одной из наиболее обширных по типам расходов.

Новые правила, вероятно, надо будет применять в целях составления отчетности в 2020 году. Запланирована детализация многих статей КОСГУ, уточнение порядка их применения, а также изменение наименования некоторых кодов.

Кроме того, уточнены возможные увязки кодов видов расходов (КВР) и КОСГУ.4.

По КОСГУ 226 в учете отражают работы и услуги, которые нельзя к подстатьям 221-225, 227-229:

- организацию питания,

- медицинские услуги,

- информационные услуги,

- услуги типографии,

- авторские вознаграждения,

- другие работы и услуги.

- подписка на периодические издания,

- проектные, конструкторские и прочие подобные работы,

По Инструкции 209н с 2020 года Будьте внимательные, транспортные услуги относят на КОСГУ 222.

Разработка Проектной Документации На Установку Сигнализации Косгу Квр

обустройство «тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье КОСГУ 310 «Увеличение стоимости основных средств»);— услуги по организации проведения торгов (разработка конкурсной документации, документации об аукционе, опубликование и размещение извещения о проведении открытого конкурса или открытого аукциона, направление приглашений принять участие в закрытом конкурсе или в закрытом аукционе, иные функции, связанные с обеспечением проведения торгов);— проведение обследования технического состояния строительных конструкций, определение возможности дальнейшей эксплуатации здания, технологического оборудования и т.п.

(в целях получения информации о необходимости проведения и объемах ремонта, а также получения рекомендаций для составления проектной и сметной документации), в т.ч.

Подстатья 226 Прочие работы, услуги

(в целях получения информации о необходимости проведения и объемах ремонта, а также получения рекомендаций для составления проектной и сметной документации), в т.ч.

измерение сопротивления изоляции электропроводки.

226.4 Монтажные работы — установка, наладка, монтаж охранной, пожарной сигнализации, локально-вычислительных сетей, систем видеонаблюдения, контроля доступа; — установка на автомобили дополнительного оборудования (автомагнитол, люков, сигнализаций, стеклоподъемников и т.п.

) — пусконаладочные работы «вхолостую»; — монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными контрактами) на строительство, реконструкцию, техническое перевооружение объектов.

226.5 Услуги по страхованию Страхование имущества, жизни, здоровья, ответственности, в том числе: — обязательное страхование

https://www.youtube.com/watch?v=GTe8uG_0F-4

В соответствии с разделом V указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н, расходы на реконструкцию, техническое перевооружение, расширение, дооборудование, модернизацию (модернизацию с дооборудованием) основных средств подлежат отражению по статье КОСГУ 310.

В рассматриваемой ситуации работы по дооборудованию теплового узла проводились по подстатье КОСГУ 226, поэтому затраты следует учесть в составе текущих расходов. Это относится и к расходам на создание проектно-сметной документации по дооборудованию индивидуального теплового пункта в административном здании.

Программа СМЕТА МДС 2016

Вы просто выполняете свою работу — рассчитываете сметы, а программа выполняет свою — отбирает и группирует наиболее Важные для Вас показатели так, чтобы в любой момент времени Вы получили исчерпывающую информацию по любому, интересующему Вас объекту строительства или договору. Локальная версия сметной программы, предназначена для небольших предприятий. Базовая версия программы проста в установке и не требует от Вас никаких специальных навыков в обслуживании и сопровождении.

Установка программы занимает всего несколько минут, после чего Вам следует зарегистрировать программу и можно приступать к работе Предназначена для средних и крупных предприятий, она прекрасно чувствует себя в локальных и корпоративных сетях и великолепно работает в режиме подключения к удаленному рабочему столу Windows.

Специальное приложение позволяет распределять права доступа к ресурсам сметной программы между различными группами пользователей.

Вопросы применения бюджетной классификации: 225 КОСГУ

; ремонт (текущий и капитальный) и реставрацию нефинансовых активов; противопожарные мероприятия, связанные с содержанием имущества (огнезащитная обработка, зарядка огнетушителей и т. д.

); расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния; проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т.

п.); замазка, оклейка окон; услуги по организации питания животных, находящихся в оперативном управлении, а также их ветеринарное обслуживание; заправка картриджей; другие аналогичные расходы.

Пример 1Учреждение отразило расходы за проведение экспертизы компьютерной техники, что было необходимо в