Увидеть себя глазами налоговиков и понять, что у компании низкая налоговая нагрузка, поможет сама ФНС. Для таких случаев служба выпустила Информацию «О расчете налоговой нагрузки с помощью специального России».

Подробнее о налоговом калькуляторе можете прочитать

В общем виде требования по на логовой нагрузке представлены в таблице ниже. Она составлена по типу «светофоров» в банк-клиенте (встроенная программа, «подсвечивающая» контрагентов разными цветами: зеленым, желтым, красным).

Таблица. «Светофор» налоговой нагрузки

| Совокупная налоговая нагрузка, включая страховые взносы администрируемые налоговой | Файл | ||

| Страница файла Excel «Нагрузка», графа 3 таблицы | 5-7% | 10% | |

| Два вида рентабельности, в расчете которых участвует прибыль | Страница файла Excel «Рентабельность», графы 3 и 4 таблицы | 5-7% | 10% |

| Различные показатели по НДС, наиболее важный из которых – вычеты | задайте поиск или найдите п. 5 подраздела «Отчеты о начислении и поступлении налогов, сборов и иных обязательных платежей» раздела «Отчеты, сформированные УФНС России по субъекту РФ» | Отклонения не предусмотрены |

Отметим, что, если фирма работает на УСН 15% (платит налог с разницы между доходом и расходами), применяет учетную политику, основанную на методе «по оплате» (т.е. регистрирует выручку в момент поступления оплаты и расходы – так же), то два вида рентабельности опосредованно влияют и на размер единого налога при этом спецрежиме.

- Как объяснить низкую налоговую нагрузку

- Образец пояснения о низкой налоговой нагрузке

- Чем опасна низкая налоговая нагрузка и как снизить риск проверок

- Причины низкой налоговой нагрузки: образец пояснения для ИФНС

- В каких случаях уровень налоговой нагрузки привлечет внимание налоговиков

- Что значит низкая налоговая нагрузка

- Низкая налоговая нагрузка

- Снижение налоговой нагрузки

- Низкий показатель налоговой нагрузки что ответить налоговой

- Причины низкой налоговой нагрузки – пояснение

- Низкая налоговая нагрузка – объяснение, пример

- Когда подается пояснение о причинах низкой нагрузки

- Формула для определения нагрузки по налогу на прибыль

- Какие причины пониженной нагрузки привести

- Законные основания

- Скачать образец пояснительной в налоговую о низкой налоговой нагрузке

- Как объяснить ФНС причины низкой налоговой нагрузки

- Советник

- Как объяснить низкую налоговую нагрузку по НДС

- Низкая налоговая нагрузка: объяснение, пример

- Компания Ребус

- Причины низкой налоговой нагрузки: образец пояснения для ИФНС

- Требование налоговиков предоставить пояснение о причинах низкой налоговой нагрузки. Что это?

- Готовим пояснения в ИФНС о снижении налоговой нагрузки и высокой доле НДС-вычетов

Как объяснить низкую налоговую нагрузку

Низкая налоговая нагрузка вполне объяснима, если компания только начала работать, даже если такая налоговая нагрузка ниже среднеотраслевой. Обычно достаточно предоставить в инспекцию пояснения, чтобы решить проблему.

Сложнее объяснить причины низкой налоговой нагрузки, когда компания работает не первый год. Ведь наиболее пристальное внимание у инспекторов вызывают именно причины снижения налоговой нагрузки.

Низкая налоговая нагрузка

Налоговики не всегда знают, что компания осуществляет деятельность по нескольким ОКВЭД. Для расчета налоговой нагрузки они используют основной ОКВЭД. Однако данные при этом могут быть очень завышены.

В этом случае два варианта:

- сменить основной ОКВЭД и сообщить налоговикам, что и до этого работали по нему, так как законодательство не запрещает;

- посчитать налоговую нагрузку по каждому виду своей деятельности.

До сих пор некоторые налоговые инспекции забывают включить в расчет налоговой нагрузки НДФЛ, поэтому всегда имеет смысл пересчитать все самостоятельно.

Если все расчеты верны, то вновь образованная компания может объяснить низкую налоговую нагрузку в свои первые годы тем, что осуществляет:

- не столько производственную, сколько инвестиционную деятельность;

- развивает сеть продаж (производство).

Для уже работающей компании такое объяснение подойдет, если она также начала осваивать новый вид деятельности.

Аргументов, объясняющих возникновения убытков, очень много. Например, благодаря развитой в России системе статистики, можно указать налоговикам на упадок в конкретной отрасли и другие параметры, свидетельствующие об объективных причинах ухудшения дел в сфере, на которой специализируется компания или в которой работают ее основные покупатели.

Подробнее о том, какие аргументы помогут убедить инспекторов на налоговой комиссии, читайте в разделе «Комиссии по налоговой нагрузке» нашей статьи «Вызвали на налоговую комиссию: как выиграть поединок с ИФНС?». В разделе «Комиссии по НДС» этой же статьи можно прочитать, как аргументировать «низкий» НДС.

https://www.youtube.com/watch?v=KTjLgeBmtRo

Снижение налоговой нагрузки

Помимо инвестиций, в качестве причин снижения налоговой нагрузки можно указать другие объективные обстоятельства:

- снижение объемов реализации;

- повышение закупочных цен на сырье;

- рост зарплаты, административных расходов и проч.

При этом данные «проблемного» года лучше предоставить в сравнении с прошлыми годами, где налоговая нагрузка была выше.

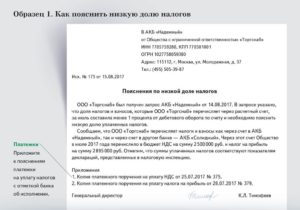

Образец пояснения о низкой налоговой нагрузке

Составить универсальный образец текста пояснений невозможно. Все же мы постарались добавить в стандартный шаблон рекомендацию по формированию убедительного текста.

Скачать текст пояснения причин низкой налоговой нагрузки для ИФНС можно

Необходимо понимать, что, какие бы ни были уважительные причины, налоговики будут гнуть свою линию и требовать повысить налоговую нагрузку. Именно поэтому наши специалисты зачастую по вновь принятым на обслуживание клиентам берут огонь на себя и ходят на комиссии в налоговую по доверенности.

В дальнейшем мы переводим наших клиентов на режим «невидимки» – то есть работы с такими показателями по налоговой нагрузке, которые не заинтересуют налогового инспектора и не станут причиной «болезненного» интереса ИФНС к бизнесу клиента. Это единственный способ избежать и комиссий, и проверок, в том числе выездных.

Для того, чтобы компания не выбилась из нормативов по налоговой нагрузке, наши специалисты используют все самые актуальные наработки по созданию «режима невидимки». В процессе бухгалтерского обслуживания мы не только обеспечиваем нашим клиентам такой режим, но и внимательно отслеживаем состояние показателя налоговой нагрузки.

В случае объективного снижения – готовим убедительные пояснения для ИФНС. Благодаря нашей заботе о клиентах, они могут спокойно развивать бизнес, без постоянного страха перед проверяющими с их обязательными многомиллионными доначислениями.

Заказать услугу

Чем опасна низкая налоговая нагрузка и как снизить риск проверок

Низкая налоговая нагрузка предприятия — это один из наиболее важных критериев риска, определенных Федеральной налоговой инспекцией.

Если ИФНС сочтет, что предприятие перечислило в бюджет меньше, чем в среднем по отрасли, то придет к такому налогоплательщику с проверкой.

О правилах расчета и действиях, направленных на снижение риска проверок, расскажем в статье. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

Причины низкой налоговой нагрузки: образец пояснения для ИФНС

Штатный бухгалтер после вызова на комиссию по причине низкой налоговой нагрузки посоветует руководству пойти на уступки ИФНС и исполнить требования инспекторов.

В результате даже начинающий бизнес рискует получить большую налоговую нагрузку. При этом реальные требования по налоговой нагрузке так никто и не изучит.

А ведь знание этих требований позволяет дать грамотное объяснение низкой налоговой нагрузки, что в большинстве случаев способно решить проблему.

В каких случаях уровень налоговой нагрузки привлечет внимание налоговиков

В процессе налогового контроля «камеральщики» используют очень важный показатель – налоговую нагрузку.

Что такое налоговая нагрузка и как ее рассчитать

Низкая налоговая нагрузка, как правило, является поводом для:

- вызова компании на комиссию по легализации налоговой базы;

- требования неопровержимых доказательств того, что причины низкой налоговой нагрузки – объективны.

Налоговый разрыв по среднеотраслевой нагрузке – один из наиболее важных критериев при отборе компаний на выездные проверки.

«Основания для выездной налоговой проверки: как узнать, будет ли проверка»

Что значит низкая налоговая нагрузка

Увидеть себя глазами налоговиков и понять, что у компании низкая налоговая нагрузка, поможет сама ФНС. Для таких случаев служба выпустила Информацию «О расчете налоговой нагрузки с помощью специального калькулятора на сайте ФНС России».

О налоговом калькуляторе

В общем виде требования по на логовой нагрузке представлены в таблице ниже. Она составлена по типу «светофоров» в банк-клиенте (встроенная программа, «подсвечивающая» контрагентов разными цветами: зеленым, желтым, красным).

Таблица. «Светофор» налоговой нагрузки

| Совокупная налоговая нагрузка, включая страховые взносы администрируемые налоговой | Файл Среднеотраслевые показатели, характеризующие финансово-хозяйственную деятельность налогоплательщиков за 2018 год | ||

| Страница файла Excel «Нагрузка», графа 3 таблицы | 5-7% | 10% | |

| Два вида рентабельности, в расчете которых участвует прибыль | Страница файла Excel «Рентабельность», графы 3 и 4 таблицы | 5-7% | 10% |

| Различные показатели по НДС, наиболее важный из которых – вычеты | На странице сайта nalog.ru задайте поиск отчета 1-НДС или найдите п. 5 подраздела «Отчеты о начислении и поступлении налогов, сборов и иных обязательных платежей» раздела «Отчеты, сформированные УФНС России по субъекту РФ» | Отклонения не предусмотрены |

Отметим, что, если фирма работает на УСН 15% (платит налог с разницы между доходом и расходами), применяет учетную политику, основанную на методе «по оплате» (т.е. регистрирует выручку в момент поступления оплаты и расходы – так же), то два вида рентабельности опосредованно влияют и на размер единого налога при этом спецрежиме.

Низкая налоговая нагрузка

Налоговики не всегда знают, что компания осуществляет деятельность по нескольким ОКВЭД. Для расчета налоговой нагрузки они используют основной ОКВЭД. Однако данные при этом могут быть очень завышены.

https://www.youtube.com/watch?v=Oof_FhwE_7g

В этом случае два варианта:

- сменить основной ОКВЭД и сообщить налоговикам, что и до этого работали по нему, так как законодательство не запрещает;

- посчитать налоговую нагрузку по каждому виду своей деятельности.

До сих пор некоторые налоговые инспекции забывают включить в расчет налоговой нагрузки НДФЛ, поэтому всегда имеет смысл пересчитать все самостоятельно.

Если все расчеты верны, то вновь образованная компания может объяснить низкую налоговую нагрузку в свои первые годы тем, что осуществляет:

- не столько производственную, сколько инвестиционную деятельность;

- развивает сеть продаж (производство).

Для уже работающей компании такое объяснение подойдет, если она также начала осваивать новый вид деятельности.

Аргументов, объясняющих возникновения убытков, очень много. Например, благодаря развитой в России системе статистики, можно указать налоговикам на упадок в конкретной отрасли и другие параметры, свидетельствующие об объективных причинах ухудшения дел в сфере, на которой специализируется компания или в которой работают ее основные покупатели.

Снижение налоговой нагрузки

Помимо инвестиций, в качестве причин снижения налоговой нагрузки можно указать другие объективные обстоятельства:

- снижение объемов реализации;

- повышение закупочных цен на сырье;

- рост зарплаты, административных расходов и проч.

При этом данные «проблемного» года лучше предоставить в сравнении с прошлыми годами, где налоговая нагрузка была выше.

Низкий показатель налоговой нагрузки что ответить налоговой

В целях пополнения государственного бюджета, ФНС анализирует расчет налогооблагаемой базы организациями.

В том случае, когда выявлена низкая налоговая нагрузка, налогоплательщику направляется запрос о предоставлении разъяснений.

Законно ли это? Можно ли проигнорировать требования ИФНС и не сдавать пояснение о низкой налоговой нагрузке, образец которого размещен ниже. Разберемся подробнее в этом вопросе.

Определяется налоговая нагрузка по видам ОКВЭД и обозначает процентное соотношение уплачиваемых налогов и полученных в результате ведения деятельности доходов. Показатели рассчитываются налоговиками на год по специальной методике. Данные приведены в Приложении № 3 к Приказу.

Если при анализе финансовых показателей предприятия выявлена минимизация налоговых обязательств, обнаружены значительные отклонения от среднестатистических данных, сотрудниками ИФНС может быть принято решение о необходимости проведения выездной проверки. Но предварительно налогоплательщику направляется требование о даче пояснений.

Как грамотно обосновать причины низкой налоговой нагрузки?

Причины низкой налоговой нагрузки – пояснение

Прежде чем начинать составлять пояснения, самостоятельно проверьте уровень своей фискальной нагрузки. Для этого уточните код ОКВЭД, просчитайте общую сумму налогов за год с учетом НДФЛ и рассчитайте удельный процент НН по отношению к годовым доходам.

При сравнении данных по отдельным налогам и выплатам, изучите показатели из Приложения № 2 к Приказу, где указаны критерии оценки низкой нагрузки в части вычетов по НДС, зарплате персонала, ЕСХН, УСН, ЕНВД, НДФЛ с предпринимательских доходов, рентабельности деятельности и т.д.

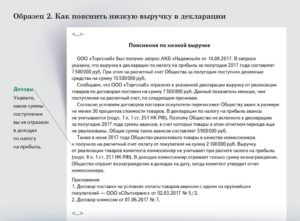

Низкая налоговая нагрузка – объяснение, пример

Унифицированной формы для подачи пояснений по факту низкой НН не существует. Налогоплательщик может составить документ письменно в произвольном виде. Главное – это описать причины недостаточной рентабельности предприятия или убыточной деятельности, соответственно, низкого объема фискальных платежей.

К примеру, причину высокой доли вычетов по НДС для предприятий оптовой торговли следует искать в увеличении складских товаров или снижении сбыта; а для организаций-производителей можно обоснованно привести рост закупочных цен на МПЗ.

Актуальная причина указывается в пояснительной записке с учетом специфики деятельности компании.

Если представить информацию грамотно, можно избежать включения организации в план проверок, но неоднократное умышленное занижение НН рано или поздно привлечет повышенное внимание налоговиков.

https://www.youtube.com/watch?v=seNBiVx1Ndo

После подачи налоговой декларации она проверяется специалистами. Информация, изложенная в документе, может вызвать вопросы. В частности, подозрение вызывает низкая налоговая нагрузка. Если у налоговиков возникли вопросы, придется давать пояснения.

Когда подается пояснение о причинах низкой нагрузки

Представитель налоговой имеет право затребовать пояснение к предоставленной декларации. Актуально это в том случае, если содержание документа вызывает вопросы. Обычно соответствующая нужда возникает тогда, когда размер налога существенно занижен. Это вызывает подозрение в сокрытии доходов от государства. Рассмотрим ситуации, в которых могут потребовать пояснение:

- Неверное заполнение декларации, ошибки.

- Снижение оборотов.

- Уменьшение масштабов реализации.

- Увеличение зарплат.

Пояснительная может быть затребована только в процессе выездной и камеральной проверки.

Формула для определения нагрузки по налогу на прибыль

Для предоставления пояснений плательщик должен знать, что такое налоговая нагрузка. Это отношение выплачиваемых налогов к прибыли, прописанной в документах. Определяется размер нагрузки по этой формуле:

Размер налогов определяется исходя из сведений налоговой декларации. Какая нагрузка считается низкой? Для определения адекватности показателя полученное значение сравнивается со средними значениями по отрасли.

Нагрузку по налогу на прибыль можно также определить по этой формуле:

Вычисленная сумма налога на прибыль (строка 180 листа 02 декларации за год) / Размер выручки и внереализационных доходов (строка 010 и 0120 листа 02 декларации) * 100%

Низкой считается нагрузка в 1% для торговых фирм и 3% — для субъектов с другими направлениями деятельности.

К СВЕДЕНИЮ! Пониженная нагрузка не является доказательством сокрытия доходов организации. Это только признак, который может насторожить. На его основании не может назначаться штраф. Если обнаружен этот признак, необходимо проводить расследование и осуществлять сбор дополнительных доказательств.

Какие причины пониженной нагрузки привести

Пояснительная записка предоставляется в налоговую или лично, или по почте. Оформляется она в свободной форме. Задача предпринимателя – объяснить, что уменьшение нагрузки не было специальным. Для подтверждения своей позиции нужно указать перечень причин произошедшего. К примеру, это могут быть эти причины:

- Повышенная конкуренция. К примеру, компания выпускала инновационный продукт. Однако спустя это время этот же продукт начал выпускаться другими организациями. Соответственно, произошло резкое уменьшение прибыли.

- Увеличение цен на продукцию. Повышение наценок на товар может отпугнуть часть потребителей, что также негативно повлияет на размер доходов.

- Внезапно возникшие расходы. У компании могут быть непредсказуемые расходы. К примеру, фирма строила дом. Однако в процессе произошло обрушение конструкций. Это потребовало оплаты работ по восстановлению.

- Пониженная рентабельность. Она может быть связана с индивидуальными особенностями функционирования фирмы.

- Инвестирование. Это также может снижать нагрузку. Инвестировать деньги компания может в свое основное производство, обновление оборудования.

- Увеличение закупочных цен. К примеру, предприятие специализируется на производстве игрушек. Для изготовления приобретается сырье. Его стоимость формирует себестоимость конечного продукта. Если цены на сырье повышаются, то увеличивается себестоимость. Следовательно, приходится поднимать цены на товар.

- Увеличение административных расходов. К примеру, это может быть вклад в какие-либо бизнес-процессы.

- Указанная деятельность фирмы. Указанная в декларации деятельность субъекта может не соответствовать действительной. Однако средние показатели налоговой нагрузки определяются на основании отраслевых значений. Следовательно, ошибка в указании деятельности может повлечь за собой неверное определение отраслевого значения.

Рекомендации по составлению пояснительной записки:

- Не нужно указывать сроки (даже примерные), в которые ожидается большая прибыль. Также не рекомендуется обещать направить больший платеж в следующем налоговом периоде. Если указанные обещания не будут выполнены, директору придется снова идти на комиссию и объясняться.

- К пояснительной записке не обязательно прилагать подтверждающие документы. Однако если все они присутствуют, рекомендуется их предоставить. Это позволит подкрепить свою позицию.

- В записке указывается информация о компании (ИНН, КПП, ОГРН, название, адрес), адресате (Руководитель ИФНС по определенному городу). Нужно прописать дату иска, название документа, причины низкой нагрузки, подпись гендиректора, его ФИО.

На требование налоговой предоставить записку рекомендуется направить пояснительную в течение 5 дней. В обратном случае придется столкнутся с проверкой.

https://www.youtube.com/watch?v=aWfLX5FZe30

Пониженная нагрузка может возникнуть и потому, что в декларации были допущены ошибки. В этом случае нужно направлять уточненные сведения. Рассмотрим распространённые ошибки и их коды:

- Код 1. В документе нет записи по операции, указаны нулевые значения, ошибки не позволяют произвести сверку данных.

- Код 2. Информация из разделов 9 и 9 не совпадает.

- Код 3. Информация из разделов 10 и 11 не совпадает.

- Код 4. Является универсальным. Он просто обозначает, что в декларации есть ошибка.

Если ошибка не влияет на показатель налоговой нагрузки, в пояснении просто прописывается правильный вариант. Также требуется указать, что ошибка не спровоцировала занижения. Альтернативный вариант – подача уточненной декларации. Если же ошибка спровоцировала занижение нагрузки, нужно составлять и направлять уточненную декларацию в самые сжатые сроки.

Уточненная декларация – это таблица, в которой указаны учетные данные и реквизиты. В строках с этими регистрами нужно пояснить ранее допущенные искажения. В документе прописываются все направления деятельности фирмы.

На каждом листе должны присутствовать реквизиты юридического субъекта. Некоторые листы требуют заверения в форме подписи представителя организации.

Законные основания

Получение запроса от налоговой о предоставлении пояснений по причинам отклонения от средней налоговой нагрузки означает, что направленные ранее данные вызвали сомнения в своей коррекции.

Право на истребование пояснений оговорено в подпункте 6 пункте 1 статьи 23 НК РФ. Инспекторы имеют право требовать предъявить документацию, касающуюся расчета и уплаты налогов.

Однако в законе есть важная оговорка: документы могут быть истребованы только в рамках камеральных или выездных проверок.

То есть требование о пояснениях по низкой нагрузке не оговорено в НК РФ. Есть только косвенное разрешение. Поэтому налоговая может потребовать пояснительную записку, но не может требовать подтверждающих документов.

Любые подобные требования будут незаконными. Однако предприниматель может предоставить подтверждающие бумаги по собственной воле. Сделать это рекомендуется, так как позволит избежать выездной проверки и ревизии.

Штатный бухгалтер после вызова на комиссию по причине низкой налоговой нагрузки посоветует руководству пойти на уступки ИФНС и исполнить требования инспекторов.

В результате даже начинающий бизнес рискует получить большую налоговую нагрузку. При этом реальные требования по налоговой нагрузке так никто и не изучит.

А ведь знание этих требований позволяет дать грамотное объяснение низкой налоговой нагрузки, что в большинстве случаев способно решить проблему.

Скачать образец пояснительной в налоговую о низкой налоговой нагрузке

Иногда при сдаче декларации возникают ситуации, при которых у налоговых органов имеются вопросы. Часто их интересует возникновение низкой налоговой нагрузки по налогу на прибыль.

Необходимо разобраться в причинах ее возникновения, в пояснениях, которые необходимо давать налоговой службе.

Оглавление Законом четко прописано, что сотрудник налоговой службы имеет право потребовать пояснительную записку к сданной декларации.

Возникает такая необходимость в случае подозрений, что сумма налога значительно занижена. Это может означать, что налогоплательщик скрывает свои доходы от государства. Еще одной из причин считается неправильное заполнение декларации, допущение ошибок.

Также сильно влияет снижение оборотов в бизнесе, объемов реализации, повышение зарплаты.

Потребовать пояснительную записку налоговая может только в случаях, которые предусмотрены законом. Это выездные или камеральные проверки.

В ином случае такое требование считается нарушением законодательства.

https://www.youtube.com/watch?v=mTOKCTshxZs

Но надо помнить, что о снижении налоговой нагрузки никаких конкретных требований и пояснений нет в законе, но фирме лучше предоставить объяснение.

В таком случае можно будет избежать проверок. Для того, чтобы знать, как давать пояснения к декларации, надо понимать, что представляет собою налоговая нагрузка. Это отношение суммы налогов, которые выплачивает организация, к прибыли, которая указывается в документах, выраженное в процентах: Низкой признается та нагрузка, которая ниже средних показателей в данной отрасли.

Как объяснить ФНС причины низкой налоговой нагрузки

Бесплатная консультация по телефону: +7(499)495-49-41 После подачи налоговой декларации она проверяется специалистами.

Информация, изложенная в документе, может вызвать вопросы.

В частности, подозрение вызывает низкая налоговая нагрузка. Если у налоговиков возникли вопросы, придется давать пояснения.Представитель налоговой имеет право затребовать пояснение к предоставленной декларации.

Актуально это в том случае, если содержание документа вызывает вопросы. Обычно соответствующая нужда возникает тогда, когда размер налога существенно занижен. Это вызывает подозрение в сокрытии доходов от государства.

Рассмотрим ситуации, в которых могут потребовать пояснение:

- Неверное заполнение декларации, ошибки.

- Уменьшение масштабов реализации.

- Снижение оборотов.

- Увеличение зарплат.

Пояснительная может быть затребована только в процессе выездной и камеральной проверки.Для предоставления пояснений плательщик должен знать, что такое налоговая нагрузка. Это отношение выплачиваемых налогов к прибыли, прописанной в документах.

Определяется размер нагрузки по этой формуле:Объем налогов за год / показатель из строки 2110 «Выручка годового отчета» * 100%Размер налогов определяется исходя из сведений налоговой декларации. Какая нагрузка считается низкой?

Для определения адекватности показателя полученное значение сравнивается со средними значениями по отрасли.Нагрузку по налогу на прибыль можно также определить по этой формуле:Вычисленная сумма

Советник

Прежде всего поясню, в связи с чем налоговый инспектор запрашивает объяснение низкой налоговой нагрузки.

Федеральная налоговая служба России издала Приказ ФНС России от 30.05.2007 N ММ-3-06/

«Об утверждении Концепции системы планирования выездных налоговых проверок»

, которым утверждены критерии самостоятельной оценки рисков налогоплательщиков.

По сути это показатели и ситуации, по которым налоговый орган выбирает кого проверять. Среди этих показателей Налоговая нагрузка, которая определяется как соотношения налогов и доходов налогоплательщика. Причем. налоговая служба ежегодно расчитывает по своим данным величины налоговой нагрузки по отраслям и доводит эти значения для налогоплательщиков (см.

Налоговая нагрузка по видам экономической деятельности в 2020 году).

Скачать данные налоговой нагрузки по ФНС РФ: Налоговая нагрузка по отраслям (nalog.ru) Если, к примеру, Вы осуществляете строительную деятельность и налоговая нагрузка у Вас составила 5% от доходов, то она существенно ниже средней налоговой нагрузки по отрасли (10%).

В этом случае налоговый инспектор и может запросить Вас пояснить причину низкой налоговой нагрузки.

По сути, запрос пояснения низкой налоговой нагрузки есть разновидность проводимых налоговых комиссий. Они проводятся на основании Письма ФНС России от 17.07.2013 N АС-4-2/12722

«О работе комиссий налоговых органов по легализации налоговой базы»

1 . На мой взгляд, лучше подготовить и направить ответ налоговому органу.

Можно порассуждать

Как объяснить низкую налоговую нагрузку по НДС

После подачи налоговой декларации она проверяется специалистами. Информация, изложенная в документе, может вызвать вопросы. В частности, подозрение вызывает низкая налоговая нагрузка.

Это вызывает подозрение в сокрытии доходов от государства. Рассмотрим ситуации, в которых могут потребовать пояснение:

- Снижение оборотов.

- Неверное заполнение декларации, ошибки.

- Уменьшение масштабов реализации.

- Увеличение зарплат.

Пояснительная может быть затребована только в процессе выездной и камеральной проверки.

https://www.youtube.com/watch?v=GG7aS-u9JIY

Для предоставления пояснений плательщик должен знать, что такое налоговая нагрузка. Это отношение выплачиваемых налогов к прибыли, прописанной в документах. Определяется размер нагрузки по этой формуле: Объем налогов за год / показатель из строки 2110 «Выручка годового отчета» * 100% Размер налогов определяется исходя из сведений налоговой декларации.

Какая нагрузка считается низкой?

Для определения адекватности показателя полученное значение сравнивается со средними значениями по отрасли.

Нагрузку по налогу на прибыль можно также определить по этой формуле: Вычисленная сумма налога на прибыль (строка 180 листа 02 декларации за год) / Размер выручки и внереализационных доходов (строка 010 и 0120 листа 02 декларации) * 100%

Низкая налоговая нагрузка: объяснение, пример

Налоговое право Итак Вы решили исследовать Объяснение причин низкой налоговой нагрузки. На справочных сайтах шаблонов можно разыскать довольно много образцов. Как выбрать не устаревший и такой который пригодится к реальной ситуации.

Аналитики подготовили обычные правила. Изучите составителя заявления. Квалификация журналиста, который изготовил образец сделает понятной полезность шаблона.

Важным является дата когда он был изготовлен. Устаревшие бланки мало доставят удовольствия.

Понятно, что они синонимичны, однако обладают несколько иными лексическими оттенками. Под налоговой нагрузкой обычно понимают влияние обязательных платежей в бюджет страны (налогов и сборов) на финансовое состояние субъектов экономики в обобщенных качественных и количественных показателях.

Методика их исчисления в РФ тоже пока отсутствует.

Однако ФНС готовит материалы о средней налоговой нагрузке и рентабельности экономики по отраслям, что дает возможность предприятиям и организациям соотносить получаемую прибыль и отчисляемые в бюджет налоги с обобщенными показателями по РФ.

Получение запроса от инспектора территориального фискального органа о причинах отклонения предприятия от усредненной налоговой нагрузки и прибыльности – свидетельство того, что представленные организацией данные не удовлетворили контролирующий орган и вызвали сомнения в их правильности.

Компания Ребус

→ Бухгалтерские консультации → Налоговый контроль Актуально на: 14 ноября 2020 г.

При решении вопроса о проведении в отношении организации или ИП выездной налоговой проверки ФНС исследуют различные показатели. Основной из них — показатель налоговой нагрузки.

Что понимается под налоговой нагрузкой и как рассчитывается налоговая нагрузка по НДС, расскажем в нашей консультации.

Под налоговой нагрузкой (НН) понимается показатель, определяемой как частное от деления суммы уплаченных налогов (Н) к обороту (выручке) (О) (п. 1 Приложения №2 к Приказу ФНС от 30.05.

2007 № ММ-3-06/333@): НН = Н / О Указанный показатель может рассчитываться как по конкретному налогоплательщику, так и по их группам.

Например, для определения среднеотраслевых коэффициентов налоговой нагрузки. Показатель налоговой нагрузки является одним из общедоступных критериев самостоятельной оценки рисков для налогоплательщиков, ведь показатели налоговой нагрузки по видам экономической деятельности являются открытой информацией.

Эти сведения размещаются на официальном сайте ФНС в специальном разделе.

Так, например, средний показатель налоговой нагрузки в целом по отраслям по итогам 2017 года составил 10,8%, а в т.ч.

в сельском хозяйстве – 4,3%, в строительстве – 10,2%, в торговле – 3,2% (Приложение № 3 к Приказу ФНС от 30.05.2007 № Соответственно, если налоговая нагрузка налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности)

Причины низкой налоговой нагрузки: образец пояснения для ИФНС

В каких случаях уровень налоговой нагрузки привлечет внимание налоговиков Что значит низкая налоговая нагрузка Как объяснить низкую налоговую нагрузку Образец пояснения о низкой налоговой нагрузке Штатный бухгалтер после вызова на комиссию по причине низкой налоговой нагрузки посоветует руководству пойти на уступки ИФНС и исполнить требования инспекторов. В результате даже начинающий бизнес рискует получить большую налоговую нагрузку. При этом реальные требования по налоговой нагрузке так никто и не изучит.

https://www.youtube.com/watch?v=r64hUuDPjCg

А ведь знание этих требований позволяет дать грамотное объяснение низкой налоговой нагрузки, что в большинстве случаев способно решить проблему.

В каких случаях уровень налоговой нагрузки привлечет внимание налоговиков В процессе налогового контроля «камеральщики» используют очень важный показатель – налоговую нагрузку.

Что такое налоговая нагрузка и как ее рассчитать, мы рассказали здесь >>> Низкая налоговая нагрузка, как правило, является поводом для:

- требования неопровержимых доказательств того, что причины низкой налоговой нагрузки – объективны.

- вызова компании на комиссию по легализации налоговой базы;

Налоговый разрыв по среднеотраслевой нагрузке – один из наиболее важных критериев при отборе компаний на выездные проверки.

Об этом и других критериях выбора компании для проверки читайте в нашей статье

«Основания для выездной налоговой проверки: как узнать, будет ли проверка»

.

Требование налоговиков предоставить пояснение о причинах низкой налоговой нагрузки.

Что это?

В рамках работы по легализации налогооблагаемой базы налоговые органы выставляют налогоплательщику требование предоставить пояснение о причинах низкой налоговой нагрузки.Налоговая нагрузка показывает уровень налогового бремени налогоплательщика.

Одним из таких критериев и выступает налоговая нагрузка, которую каждый год налоговые органы рассчитывают для каждого вида деятельности.Единой методики оценки налоговой нагрузки нет. Существуют различные способы расчета налоговой нагрузки.

Наиболее значимым является ниже приведенный расчёт.

Это когда показатель налоговой нагрузки рассчитывается как отношение сумм уплаченных налогов (без учета сумм налогов, по которым организация выступает налоговым агентом, например, НДФЛ) по данным налоговых деклараций к величине полученных доходов налогоплательщика по данным бухгалтерской отчетности.

При расчете налоговой нагрузки учитываются также налоги, уплаченные по налоговым декларациям (расчетам) по филиалам, представительствам и иным обособленным подразделениям организации.Для сравнения расчетного значения налоговой нагрузки со среднеотраслевыми показателями в соответствии с приказом ФНС России от 30 мая 2007г.

Готовим пояснения в ИФНС о снижении налоговой нагрузки и высокой доле НДС-вычетов

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 октября 2015 г.А.Ю.

Никитин, аттестованный налоговый консультант В статье на мы рассказали, как самостоятельно контролировать отдельные критерии, по которым налоговики проводят отбор кандидатов для ВНП.

Теперь поговорим о том, как подготовить пояснения, которые могут помочь отбиться от приглашения на комиссию по легализации объектов налогообложения и от возможной в недалеком будущем выездной проверки, если компания все же попала в зону пристального внимания инспекторов.

Приведем образцы таких пояснений. Если вы попали в зону риска по критерию низкой налоговой нагрузки и инспекция хочет, чтобы вы дали пояснения, сделать это можно примерно так. ИФНС России по г. Ногинску Московской области от ООО «Слободка», ИНН/КПП 5031543286/503101001, ОГРН 1065031024923, тел.: +7 496 514-17-24 Контактное лицо: гл.