2-НДФЛ может потребоваться для предоставления в разнообразные инстанции, в частности в банк для получения ипотеки. Данный документ подтверждает уровень дохода, а также факт официального трудоустройства. Срок действия зависит от назначения и места предъявления.

Очень часто подобные справки берутся для определенных целей. Если целью является обращение в банковское учреждение, то это будет прописываться на самом документе. В бухгалтерии обязательно спросят, куда вам нужна бумага.

2-НДФЛ, помимо ипотеки, может понадобиться при:

- подаче бумаг на визу

- приеме на новое место работы

- оформлении вычетов

- расчетов сумм алиментов

- оформлении пособий и пенсий

- усыновлении детей и в иных ситуациях.

Практически каждый крупный банк России предлагает в линейке программ выдачу ипотеки. Это дорогостоящий заем, так что учреждениям нужно быть максимально уверенными в надежности клиента.

Для проверки платежеспособности, как правило, человек обязан подтвердить свои доходы. И многие соискатели не знают, за какой срок необходим заполненная налоговая форма по зарплате.

- Суть справки

- Какой период 2-НДФЛ требуют банки

- Срок действия документа

- Срок действия 2-НДФЛ в Сбербанке

- Почему не стоит подделывать бумаги

- Как банк проверяет документ

- Можно ли взять ипотеку без 2-НДФЛ

- Рубрика «вопрос-ответ»

- За какой период нужна справка 2 НДФЛ для ипотеки?

- Как получить справку?

- За какой период в банке требуют справку?

- Как банк проверяет документ?

- Можно ли взять ипотеку без 2НДФЛ?

- Справка 2-НДФЛ для ипотеки

- Подробнее о справке

- Возможна ли ипотека без 2-НДФЛ?

- Что делать, если невозможно получить справку?

- За какой период необходима справка 2-НДФЛ?

- Сроки действия справки

- Справка 2-НДФЛ для ипотеки: за какой срок нужна + сколько действует

- Для чего нужна 2-НДФЛ при оформлении ипотеки?

- Какие данные должны быть в ней?

- За какой период банк попросит справку?

- Сколько она действует?

- Как проверяется 2-НДФЛ?

- Можно ли взять ипотеку без 2-НДФЛ?

- Какие еще документы запросит банк?

- За какой период нужно делать справку 2 НДФЛ для ипотечного кредита

- Для чего нужна справа о доходах

- Какой период должен быть указан в справке

- Требования банков

- Срок действия 2-НДФЛ

- Сроки изготовления документа

- О справке 2-ндфл для ипотеки: за какой период нужна и как обойтись без неё

- Общие правила получения ипотеки

- Какие документы нужны для оформления ипотеки

- Справка 2-НДФЛ при оформлении ипотеки

- Оформление ипотеки без справки 2-НДФЛ

- Изменения законодательства о налоговой форме 2-НДФЛ

Суть справки

Главное предназначение документа по форме 2-НДФЛ – показать источник постоянного дохода, которого было бы достаточно для выплаты долга. Естественно, только к заработной плате с основной работы банк привязываться не станет, рассмотрит и дополнительные источники, если их удастся подтвердить бумагами.

В итоге кредитный специалист станет рассматривать справки, позволяющие убедиться, что будущий заемщик официально трудоустроен, а деньги будут вноситься согласно графику платежей. Аббревиатура установленной формы НДФЛ расшифровывается как «налог на доходы физлиц».

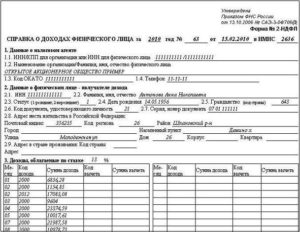

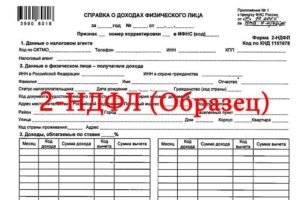

Документ содержит следующую важную информацию:

- источник заработной платы;

- сумма дохода;

- размер удержанных сборов, налогов и обязательных платежей, включая алименты и прочие суммы, назначенные к удержанию судом;

- общая сумма заработка, всех налогов и вычетов.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Обратитесь к работодателею с соответствующим заявлением, составленным в свободной форме. В нем должны быть данные о работодателе и налоговом агенте. Работодатель обязан выдать справку в течение 3 рабочих дней.

Если этот срок нарушен, то следует отправить заявление заказным письмом с описью его содержимого и уведомлением о получении. Можно обратиться с жалобой и в трудовую инспекцию.

Такую справку имеют право получить не только работающие граждане, но и те, кто уволился, но не более 3 лет назад.

Любой отказ работодателя в выдаче документа о доходах является незаконным, даже в следующих случаях:

- по причине отсутствия оплаты за выдачу соответствующей справки (она должна предоставляться совершенно бесплатно).

- из-за слишком частого обращения одного и того же работника за этим документом.

- по причине того, что работник просит несколько экземпляров 2-НДФЛ.

На практике никаких трудностей при получении справки не возникает, и работник получает ее в день обращения.

https://www..com/watch?v=x53REcKxEq0

Важна не только достоверность информации, но и ее полнота. Перед тем как отдать 2-НДФЛ в руки банковского менеджера следует просмотреть на месте ли подпись сотрудника из бухгалтерского отдела, наличие даты и печати в левом углу, а также нет ли исправлений и дописок (что недопустимо).

Данные заполняются только синей ручкой. Если не будет соблюден порядок, то придется снова обращаться к работодателю за правильным вариантом, так как банкиры просто не примут такой образец.

https://www.youtube.com/watch?v=6vMSJaO52Zc

А это трата личного времени. Законодательство РФ предусматривает неограниченное число раз по выдаче документа по требованию.

Выгодные предложения по ипотеке от Сбербанка России ⇒

Но исходя из ТК России время на ожидание бумаги не должно превышать срок в 3 дня, при этом считаются только рабочие сутки.

Какой период 2-НДФЛ требуют банки

Налоговый Кодекс не взял на себя право решать за какой срок нужна 2-НДФЛ для ипотеки в банк или подачи в прочие инстанции. Именно поэтому соискатели должны сами определиться с этим моментом.

Возможно, эти статьи также будут вам интересны:

В любом случае менеджер называет точный период, а уже клиент обращается к бухгалтеру и требует у налогового агента (работодателя) нужную бумагу. Обычно требуется информация за последние полгода.

Многие принимают только те справки, который были выданы не позднее 1 месяца назад, некоторые готовы принять со сроком давности до 2-3 месяцев. В одном и том же учреждении периоды действия 2-НДФЛ для ипотеки и потребительского кредита могут быть разными.

Отказ в этом случае неприемлем от собственника, так как в этом случае идет прямое нарушение законодательных норм. В случае подачи документов на ипотечный заем, срок может быть увеличен до года.

Какая зарплата нужна, чтобы получить ипотеку в Сбербанке ⇒

Срок действия документа

Такие моменты зависят от требований финансового учреждения. Большая часть организаций просит, что руководитель предприятия завизировал форму не позднее, чем за месяц до подачи заявки на кредит.

Часть готовы принимать пакет бумаг и с более ранней датой. В любом случае при оформлении ссуды необходимо уточнить требования конкретного кредитора, так как период действия утвержденного бланка в разных банках может отличаться.

Большие капиталовложения от ипотеки выдвигают определенные условия. Допустим, для ипотечного займа – это период действия в 10 суток, но максимум не превышал никогда в 30 дней.

Список банков, в которых самые маленькие проценты по ипотеке на сегодня ⇒

Срок действия 2-НДФЛ в Сбербанке

Данное финансовое учреждение предпочитает сотрудничать с теми, кто работает официально и может документально подтвердить свой заработок.

К справке выдвигаются следующие требования:

- период действия – 30 дней (до 2 недель, если речь идет об ипотеке или займах на очень крупные суммы).

- если она выдается на банковском бланке, то действительна только 2 недели.

Поэтому если вы собираете пакет бумаг на ипотеку, то запрашивать справку следует в самую последнюю очередь. Сбербанк в некоторых случаях требует 2-НДФЛ, выданную не позднее 3-5 дней.

Как получить ипотеку официально не работая ⇒

Почему не стоит подделывать бумаги

В сети много объявлений о сомнительной продаже уже заполненных документов о доходах для получения жилищного займа. Следует знать, что это противозаконно.

“Липовый” документ достаточно легко распознать. Этим занимается служба безопасность банка. Она делает запрос работодателю, звонит в бухгалтерию, сверяет сведения из справки с реальными цифрами.

Самое легкое последствие – отказ в выдаче ипотеки. Кроме того, нечестный заемщик рискует попасть в черные списки, испортить свою кредитную историю окончательно. После этого дорога в банки будет закрыта.

Самое тяжелое последствие – уголовное наказание. Вряд ли стоит рисковать не только репутацией заемщика, но и свободой.

Какой банк даст ипотеку с плохой кредитной историей ⇒

Как банк проверяет документ

Предоставляя любые бумаги и сведения кредитору, будьте уверены, что они обязательно будут тщательно проверены. Финансовые учреждения выдают займы только тем, кто сможет их выплатить.

В целях проверки банк может:

- Перезвонить работодателю.

- Запросить сведения в Пенсионном Фонде.

- Уточнить данные из разных источников.

- Оценить внешний вид справки.

Если службе безопасности, в которой, как правило, работают опытные юристы и сотрудники МВД, что-то покажется подозрительным, то в выдаче займа будет отказано.

Можно ли взять ипотеку без 2-НДФЛ

Если вы хотите взять крупную сумму или жилищный займ, то любой банк вправе потребовать от вас документ о доходах. Некоторые финансовые организации согласны принять даже тот, который написан в свободной форме, но обязательно заверенный подписями бухгалтера и руководителя и печатями.

В каком банке самая выгодная ипотека ⇒

Такое добродушие банков, как допустимость справки не по форме, небольшого стажа, лояльность к мелким просрочкам, компенсируется более жесткими требованиями, к примеру, к размеру первого взноса – от 30-50%.

Если у заявителя есть в распоряжении такая сумма средств, то значит его можно отнести к надежным и платежеспособным. Такое можно встретить в таких финансовых организациях, как ВТБ 24, МДМ Банк, Газпромбанк, Зенит, Уралсиб, Райффайзен Банк.

https://www.youtube.com/watch?v=XVTZUy3n6Yk

Ипотека без справки о доходах также предполагает более высокие ставки. Подробнее о таких программах говорим здесь.

Необходимо строго следить за достоверностью информации, а также предоставлять зарплатный бланк за требуемый период времени. При любых неточностях последует отказ от получения денег, а также негативная запись в личном деле Бюро кредитных историй. И в будущем будет трудно взять даже экспресс-кредит.

Список банков, которые дают ипотеку без справки 2-НДФЛ ⇒

Рубрика «вопрос-ответ»

Скрыть ответ

Консультант

Валерия, не имеет значения, каким образом вы подтверждаете свою платежеспособность, на шансы это не влияет. Может только изменяться процентная ставка

Скрыть ответ

Консультант

Мария, уточните по телефону горячей линии банка, где вы собрались брать ипотеку, примут ли такую справку. Если нет, то просто закажите новую с указанием того периода, который нужен именно этой конкретной компании

Скрыть ответ

Консультант

За какой период нужна справка 2 НДФЛ для ипотеки?

Справка 2НДЛ – одна из самых достоверных форм подтверждения уровня дохода, её требуют в банке при оформлении потребительского займа или ипотеки.

Предоставить 2НДЛ – одно из обязательных условий при оформлении ипотечного займа. Однако не все получатели документа представляют, за какой период нужно подтверждать зарплату.

Срок действия документа зависит от места, куда ее необходимо передать.

Документ требуют:

- При получении заграничной визы;

- Трудоустройстве на новое место работы;

- В налоговой для получения вычета;

- Для расчетов алиментов детям;

- При оформлении пенсии, пособия.

Как получить справку?

Для оформления документа обратитесь к работодателю в бухгалтерию. Срок оформления документа не должен превышать 3 рабочих дней. Если бухгалтерия затягивает выдачу справки, можно попросить отдел ускориться или подать жалобу в Трудовую инспекцию. Право на получение 2НДФЛ имеют также граждане, которые уволились с предприятия менее 3 лет назад.

Отказ в выдаче документа незаконен, даже если работодатель обосновывает свое решение следующими причинами:

- Отсутствием платы от сотрудника за оформление документа. По закону 2НДФЛ выдают бесплатно;

- Из-за того, что работнику уже несколько раз выдавали документ в текущем году;

- По причине запроса нескольких экземпляров справок.

Сложностей с оформлением документа почти не возникает – работники получают документы в установленные сроки. Могут возникнуть задержки из-за отсутствия подписи визирующего лица, если главный бухгалтер или руководитель в отпуске.

Получателю 2НДФЛ важна полнота информации, правильное оформление бланка, наличие всех подписей и печатей, отсутствие исправлений и ошибок. Справка печатается на компьютере или заполняется синей ручкой от руки.

Если параметры оформления будут нарушены, в банке откажутся принимать документ.

За какой период в банке требуют справку?

В Налоговом Кодексе срок информации, содержащийся в 2НДФЛ, не определен. Поэтому период должен озвучить банк или выбрать получатель.

Обычно требуются сведения за полгода, но можно подстраховаться и оформить документ за 12 месяцев.

Многие банки принимают документы со сроком выдачи не более месяца.

Поэтому если клиент будет долго выбирать объект ипотеки, придется запрашивать справку повторно.

Как банк проверяет документ?

Предлагая официальному учреждению справки, будьте уверены, что их внимательно проверят. Справка 2НДФЛ – основной документ подтверждения платежеспособности, а банки выдают займы только тем клиентам, кто сможет их выплатить.

https://www.youtube.com/watch?v=LK94fMe_Ms4

Осуществляя проверку, банк может:

- Позвонить работодателю по указанному номеру;

- Отправить запрос об отчислениях в «Пенсионный фонд»;

- Собрать информацию из различных открытых источников;

- Изучить справку по внешнему виду.

В службах безопасности банков работают профессионалы, которые могут быстро выявить подвох, и в кредите откажут.

Можно ли взять ипотеку без 2НДФЛ?

Если в планах оформлять ипотечную ссуду или крупный кредит наличными, запросить официальную справку о доходах может любой банк. Некоторые структуры принимают документы в свободной форме, но с обязательным условием – печатями и подписями руководителей. Кредитование без справок предполагает высокие проценты.

Если запрос одобрят без справки о доходах, то заемщику предложат более высокий процент по кредиту. Также кредитор вправе изменить условия оформления – например, снизить сумму кредитования или увеличить размер первого взноса.

В случае если заёмщик вносит крупную сумму на первый взнос, то это говорит о высокой финансовой дисциплине и его способности зарабатывать. Банки относят таких клиентов к категории платежеспособных. С подобными требованиями часто сталкиваются клиенты банков: «ВТБ», «Газпромбанка», «Райффайзенбанка», «Уралсиба».

Потенциальным заемщикам необходимо предоставлять кредитору только достоверную информацию и следить за сроками выдачи справки. Любые неточности чреваты отказом, что моментально отразится на рейтинге.

Справка 2-НДФЛ для ипотеки

Покупка квартиры в ипотеку является одним из наиболее подходящих вариантов приобретения собственного жилья гражданами, у которых отсутствует достаточное количество средств. Ипотека является долгосрочной банковской услугой, в связи с чем кредитно-финансовое учреждение должно быть уверенным в надежности заемщика.

Его платежеспособность должна быть подтверждена специальной справкой – 2-НДФЛ. Без этого документа оформить ипотеку будет сложнее.

Поэтому всем, кто собирается оформлять кредит на покупку квартиры, нужно позаботиться о том, чтобы этот документ был получен и предоставлен кредитору для принятия положительного решения в выделении ипотечного займа.

Подробнее о справке

Данный документ формирует бухгалтер предприятия, на котором трудится будущий получатель кредита, подписывается лицом, выдавшим займ, и удостоверяется фирменной печатью.

В справке 2-НДФЛ содержатся данные о доходах работника, налоговых вычетах из получаемых им доходов.

Основное предназначение данного документа – подтверждение источника постоянного дохода, необходимого для погашения кредита. Также он свидетельствует о том, что ее предъявитель устроен на работу официально, при этом деньги будут вноситься регулярно в соответствии с графиком платежей.

Аббревиатура НДФЛ расшифровывается как «налог на доходы физических лиц».

Эту правку могут потребовать не только при оформлении ипотечного займа, но и в других случаях:

- при оформлении визовых документов;

- во время приема на другое место работы;

- для расчета суммы алиментных выплат;

- при усыновлении детей;

- при оформлении пенсий, пособий, вычетов и в других случаях.

Потребовать этот документ могут также в других инстанциях и в случаях, когда необходимо подтвердить источник доходов и их размер.

Возможна ли ипотека без 2-НДФЛ?

Бывают случаи, когда претендент на ипотеку работает без официального трудоустройства. В таком случает получить данную форму невозможно.

Серьезные финансовые учреждения стараются не отходить от установленного порядка предоставления займов на покупку недвижимости, так как суммы кредитования довольно высокие, сроки продолжительные, при этом банк должен быть уверен в том, что взятые в долг деньги будут без проблем возвращены.

https://www.youtube.com/watch?v=HA7lKXCGiuw

Но многие финучреждения позволяют своим заемщикам воспользоваться возможностью получения займа с оформлением справки о получаемых доходах по форме, разработанной банком. В этом случае нужно знать, что процентная ставка по ипотеке будет на порядок завышена, так же как и размер первого взноса.

После рассмотрения этого документа менеджер по кредитованию сможет оценить платежеспособность заявителя, уровень доходов, регулярность их получения.

Данные о размере зарплаты необходимы для расчета суммы ипотечного займа.

Если получаемые клиентом ежемесячные доходы по предоставленным документам будут не настолько высокими для предоставления займа на крупную сумму, его выдачу с минимальным взносом банк может не одобрить.

Что делать, если невозможно получить справку?

Если получить форму 2-НДФЛ нет возможности, не стоит идти на хитрость, и доставать липовую справку в надежде, что банк не проверит размер доходов заявителя. Кредиторы подходят к проверке предоставленных документов серьезно, и зачастую осуществляют эту процедуру в два этапа.

Сначала этим вопросом занимается кредитный инспектор. Он проверяет подлинность документа, подписей, печатей, адресных данных предприятия, указанных в справке и др. Далее проверку осуществляет служба безопасности.

Сотрудник банка может позвонить в бухгалтерию предприятия получателя займа, чтобы проверить, соответствует ли размер зарплаты, указанной в справке, с озвученной бухгалтером фактически получаемой работником суммой.

Поэтому не стоит рисковать, тем более, что в некоторых банках есть возможность все же получить займ на более мягких условиях. При этом не обязательно иметь приличный стаж работы, постоянную регистрацию при получении ипотечного займа.

Если предоставить банку справку 2-НДФЛ нет возможности, можно подать другие документы, подтверждающие платежеспособность клиента:

- выписку из лицевого счета;

- документы, подтверждающие получение регулярного активного или пассивного дохода.

Сегодня уже не редкость ипотека без справок. Но следует учесть, что проценты по такому кредитованию также будут довольно высокими. А получить займ на приобретение жилплощади можно, если сумма первоначального взноса будет составлять в пределах 35-50% и более.

Также можно получить ипотечную ссуду, воспользовавшись материнским капиталом – без предоставления этой формы.

За какой период необходима справка 2-НДФЛ?

Каждый банк имеет свои требования по периоду, за который нужно подтвердить доходы. Одним нужно знать размер зарплаты за полгода, другим кредиторам – за 1год. Поэтому уточнять эту информацию желательно непосредственно в банке, который предоставляет кредит.

Количество запросов на получение данной формы сотрудником компании не ограничивается.

По его требованию справку должны выдать на протяжении трех рабочих дней.

Сроки действия справки

Форма 2-НДФЛ должна быть свежей. Банк должен убедиться в платежеспособности клиента на момент обращения за ипотечным кредитом.

Поэтому справка, взятая в сентябре, не подойдет для предоставления кредитору при оформлении займа, к примеру, в декабре.

Необходимо уточнить эту информацию у кредитного менеджера банка или задать этот вопрос через горячую линию финансового учреждения, в котором будет оформляться ипотека.

Справка 2-НДФЛ для ипотеки: за какой срок нужна + сколько действует

В статье рассмотрим, какой должна быть 2-НДФЛ для оформления ипотеки. Узнаем, можно ли взять ипотеку без справки, за какой период она выдается и сколько действует. Мы расскажем, как банки проверяют 2-НДФЛ и какие ещё документы нужно подготовить.

Для чего нужна 2-НДФЛ при оформлении ипотеки?

Справка с работы 2-НДФЛ является документом, который:

- фиксирует размер вашего дохода;

- подтверждает, что вы устроены в соответствии с трудовым законодательством;

- гарантирует, что работодатель выполняет обязанности по уплате налогов и взносов в бюджет.

На основании этой справки оценивается ваша платежеспособность, которая напрямую влияет на сумму кредита. Например, Сбербанк учитывает, чтобы выплаты по ссуде не превышали 50-60% от вашего официального дохода.

Какие данные должны быть в ней?

Справка о доходах физического лица по форме 2-НДФЛ должна соответствовать требованиям Приказа ФНС от 30.10.2015 №ММВ-7-11/485@.

В ней нужно указать следующее:

- период, за который предоставлена справка;

- данные работодателя (наименование, ИНН, КПП, адрес и телефон);

- информацию о сотруднике (Ф.И.О., дату рождения, гражданство, паспортные данные);

- ставку налога (НДФЛ);

- сведения о доходах и вычетах (по месяцам);

- данные о доходах, вычетах и сумме налога за весь период.

Главный бухгалтер и руководитель организации, в которой вы работаете, должны подписать справку.

https://www.youtube.com/watch?v=pb1iwnn6q0E

Для банка важны:

- сведения о работодателе;

- сумма доходов (общая и по месяцам);

- размер удержаний (например, алиментов);

- общая сумма всех налоговых удержаний и вычетов.

За какой период банк попросит справку?

Требования к периоду, за который необходимо подтвердить доходы, могут различаться в разных банках. Большинство из них просит представить справку 2-НДФЛ за 12 месяцев, а если вы работаете на текущем месте меньше года, то за то время, что вы отработали. Но лучше уточнить у сотрудников отделения или по телефону контактного центра банка, в котором решили оформить ипотеку.

Сколько она действует?

Законодательство не устанавливает срок, в течение которого действительна справка 2-НДФЛ. Этот вопрос оставлен на усмотрение конкретного банка. Но не стоит брать справку за несколько месяцев до обращения за ипотекой.

Большинство банков принимают к рассмотрению документы, выданные не более 30 дней назад. Если с момента оформления справки прошло больше времени, вам придется заказывать новую.

Как проверяется 2-НДФЛ?

Банк тщательно проверяет все без исключения документы, которые вы предоставляете при оформлении ипотеки.

Проверка справки 2-НДФЛ происходит в несколько этапов:

- Оценка внешнего вида. Наличие помарок, исправлений или ошибок может насторожить сотрудников банка, также при внешнем осмотре можно довольно легко выявить явную подделку.

- Запрос работодателю. В большинстве случаев сотрудники службы безопасности связываются с работодателем по телефону, указанному в справке 2-НДФЛ. Но при возникновении малейших сомнений в подлинности документа могут направить официальный запрос на подтверждение информации, содержащейся в справке.

- Сверка с информацией госорганов. Банки могут получить сведения об отчислениях соцвзносов в ПФР, а также воспользоваться сведениями, полученными из налоговой службы.

Можно ли взять ипотеку без 2-НДФЛ?

Во многих банках допускается подтвердить доход справкой, заполненной у них. Сбербанк, например, в этом случае увеличит ставку на 0,5%. Если вы получаете зарплату на карту банка, где оформляете ипотеку, доход и занятость подтверждать необязательно.

В некоторых банках, например, ВТБ, можно оформить ипотеку без подтверждения дохода. В этом случае вы должны внести большой первоначальный взнос (40-50%), а ставка по кредиту будет выше на 1,5-2% по сравнению с базовыми условиями.

Какие еще документы запросит банк?

При подаче заявки вместе со справкой о доходах вы должны предоставить паспорт, СНИЛС, а также копию трудовой книжки. Мужчинам призывного возраста нужно предъявить военный билет.

Дополнительный доход желательно документально подтвердить с помощью налоговой декларации, выписки со счета в банке и т. д.

Если банк одобрит ипотеку, для ее оформления необходимо собрать документы по недвижимости. Например, при приобретении квартиры в новостройке следует передать сотрудникам банка договор долевого участия в строительстве и пакет учредительных документов компании-застройщика (Устав, приказ о назначении директора и т. д.).

При покупке недвижимости на вторичном рынке понадобятся следующие документы:

- отчет об оценке;

- выписки из ЕГРН, домовой книги;

- технический и кадастровый паспорт;

- документ-основание возникновения прав собственности у продавца, например, свидетельство о наследстве.

За какой период нужно делать справку 2 НДФЛ для ипотечного кредита

До заключения договора ипотечного кредитования банк максимально проверит будущего заемщика на предмет платежеспособности. Это могут быть разные проверки. Но в любом случае от клиента потребуется справка 2-НДФЛ для ипотеки или иная справка о доходах. Рассмотрим, как ее получить и можно ли обойтись без этого документа.

Для чего нужна справа о доходах

Если гражданин намеревается оформить в банке ипотечный кредит, ему нужно подготовить и сдать потенциальному кредитору целый пакет документов. Один из основных – справка о доходах физического лица.

Банки ее требуют, чтобы удостовериться в платежеспособности клиента. Ипотечный кредит предполагает, что заемщику предоставляют большую сумму на длительный срок. Естественно, что в такой ситуации кредитор хочет получить больше гарантий. Поэтому и требует справки, которыми физическое лицо подтверждает достаточный уровень своего дохода и стабильность его получения.

Для этой цели справка по форме 2-НДФЛ вполне подходит. Она содержит следующую информацию о получателе:

- Основные данные работника (ФИО, дата рождения).

- Источник заработка.

- Общая сумма дохода за период.

- Суммы дохода по месяцам (если предусмотрено).

- Величина официальных удержаний из зарплаты (например, алименты или штрафы).

- Ставка подоходного налога и величина НДФЛ: общая и по месяцам.

- Общие суммы: доходов, удержаний, подоходного налога.

В справке должна содержаться также информация о работодателе, который предоставляет справку:

- Полное наименование структуры и ее адрес.

- ИНН, КПП.

- Контактные сведения работодателя.

В справке 2-НДФЛ обязательно должна стоять печать структуры, в которой трудится гражданин и подпись главбуха или иного ответственного лица.

https://www.youtube.com/watch?v=AoeXe5yNVTw

Если гражданину необходимо получить справку 2-НДФЛ, ему следует обращаться за ней в бухгалтерию предприятия, на котором он осуществляет трудовую деятельность. Работодатель не вправе отказать в выдаче справки ни по каким причинам. Плата за ее оформление с наемного работника не взимается.

Граждане часто задаются вопросом, а можно ли взять в банке ипотечный кредит без справки о доходах. Как известно, количество людей, имеющих доход, но не трудоустроенных официально в России велико. Большинству из них в получении кредита будет отказано.

Конечно, есть еще частнопрактикующие специалисты (нотариусы, адвокаты и пр.). Им не у кого запрашивать справку 2-НДФЛ. Но такие специалисты могут оформить справку о доходах в ФНС.

Она тоже подходит для представления кредиторам. Это же правило действует и в отношении лиц, которые имеют стабильный доход от использования своего имущества.

Например, они сдают в аренду собственные квартиры и отчисляют НДФЛ с доходов.

Не все банки устраивает классическая форма справки 2-НДФЛ. Они разрабатывают свои формы и просят внести сведения в бланки, которые предоставляют клиентам при подаче заявки на оформление ипотеки. В таком случае следует отнести этот бланк в свою бухгалтерию и попросить заполнить. Некоторые кредиторы требуют, чтобы бланки заполнялись не работодателями, а самими потенциальными заемщиками.

Если справкой от работодателя из Налоговой службы невозможно подтвердить свой доход, и справку о доходах заполняет сам потенциальный заемщик, ипотеку без НДФЛ, все равно могут предоставить. Но в таком случае прочие требования ужесточаются. Например, банк в качестве первоначального взноса запрашивает сумму не менее 30% от общей величины кредита.

Какой период должен быть указан в справке

Ни один нормативный акт не обозначает, какой период должен быть указан в справке НДФЛ. Все будет зависеть от цели ее оформления и требований получателя. Стандартная справка формы НДФЛ, которую, например, предоставляют при увольнении, выдается за два предшествующих года.

Если документ запрашивают для оформления ипотечного кредита, нужно ориентироваться на требования кредитора. Как правило – это один год.

Требования банков

Единого стандарта для банков, которые запрашивают справку о доходах, не предусмотрено. Они имеют право требовать документ за последние шесть месяцев и за последние шесть лет. Поэтому такие нюансы необходимо заранее уточнять у кредитора.

Большинство банков запрашивают справку о доходах за один год, предшествующий подаче заявления на получение кредита. Реже просят за два года.

Срок действия 2-НДФЛ

Срок действия справки будет зависеть от требований лица, которое ее запрашивает. Стандартно для справки 2-НДФЛ срок ее действия не предусмотрен. Она ведь предоставляется за прошедший период и не отражает текущее состояние.

Другое дело при обращении в банк. Кредитора интересует не только доход за прошлый год, но и сегодняшнее финансовое положение заявителя. Поэтому большинство банков выдвигает обязательное ограничение по срокам.

Но не по срокам действия, а по периоду охвата этой справки. Поэтому получается, что кредиторы не удовлетворятся справкой 2-НДФЛ, полученной полгода назад.

Не потому, что срок истек, а потому что в ней не отражается текущее положение.

Если проанализировать требования основных банков, предоставляемых ипотечные кредиты, можно сделать вывод, что справка должна быть получена у работодателя не позднее одного – двух месяцев до подачи заявки.

Чем выше сумма кредита, тем жестче требования по срокам. Некоторые банки, если размер ипотечного займа составляет более 1 млн. руб., требуют, чтобы справку НДФЛ для ипотеки оформили не позднее, чем за две недели до обращения.

Сроки изготовления документа

Если гражданин знает, что потребуется справка 2-НДФЛ для получения кредита, ему следует учитывать и срок ее изготовления работодателем.

После обращения в бухгалтерию документ должен быть сформирован в течение трех рабочих дней. Т.е.

если работник запросит справку в понедельник утром, он может рассчитывать на ее получение в среду вечером или в четверг утром (максимум). Но в эти же дни справку предоставят, если работник запросит ее в пятницу вечером.

https://www.youtube.com/watch?v=Fj8JEsHrHY4

Отступать от этих правил запрещено. Непредоставление справки в срок – это повод для жалобы в Трудинспекцию. Правило должно соблюдаться даже, если сотрудник запросит 10 экземпляров справки. Или будет обращаться за ее оформлением очень часто.

При оформлении ипотечного кредита банк обязательно запросит у потенциального заемщика справку о доходах. За какой период ее нужно оформить, решает сам кредитор. Четких инструкций на данный счет не имеется. Как правило, речь идет о получении справки 2-НДФЛ. Запрашивать ее следует в бухгалтерии предприятия, где заемщик трудится.

О справке 2-ндфл для ипотеки: за какой период нужна и как обойтись без неё

Ипотека – это долгосрочный кредит под залог приобретаемой или иной недвижимости заёмщика. В 2018 году политика кредитных организаций в части предоставления ипотечных займов стала более лояльной, а значит и более востребованной у населения. Большая часть вопросов, связанных с этой банковской услугой связана с оформлением ипотеки без справки 2 НДФЛ или получением справки у работодателя.

Общие правила получения ипотеки

Требования, предъявляемые банками к заёмщикам в 2018 году:

- наличие гражданства Российской Федерации;

- регистрация на территории России;

- возрастной ценз от 21 года до 70 лет;

- наличие стажа. Непрерывного – от 6 месяцев, общего – от 1 года;

- размер дохода. Он не должен быть маленьким: по общему правилу размер ежемесячного ипотечного платежа не должен превышать 60% от ежемесячного дохода заёмщика.

Помимо стандартных требований существуют частные изменения, вносимые в пакет документов в зависимости от статуса заёмщика, его доходов, банка-кредитора. Наиболее распространённым вариантом является дополнение указанного списка информацией о доходах созаёмщика в случаях, когда средств заёмщика недостаточно для одобрения услуги.

Также существуют банки, работающие с иностранными гражданами, лицами, не достигшими 21 года или имеющими менее 1 года стажа. Безусловно, всё это сказывается на размере процентной ставки по займу и сроке его предоставления, но тем не менее отказ в одном банке не означает отказ в другом. Стоит внимательно изучать рынок услуг.

Ипотека — вариант покупки жилья

Процедура заключения ипотеки:

- заёмщиком определяется банк-кредитор;

- выбирается объект недвижимости на рынке готового или строящегося жилья;

- заявка подаётся в банк, и при её одобрении заявитель дополнительно представляет необходимую информацию по кредитуемому объекту.

Важно! Сделки по приобретению недвижимого имущества, в том числе с участием заёмных средств регистрируются в Федеральной службе государственной регистрации, кадастра и картографии. При этом сам объект недвижимости, как правило, остаётся в залоге у банка до полного погашения суммы кредитного займа.

Какие документы нужны для оформления ипотеки

Банки учитывают все возможные риски

Пакет документов примерно одинаков во всех банках, однако этот вопрос следует уточнить у представителей конкретного кредитного учреждения или на его официальном сайте.

За какой период выдается справка 2-НДФЛ

Документы предъявляются заявителем, а в случае подачи совместной заявки – каждым из созаёмщиков:

- паспорт;

- страховой номер индивидуального лицевого счёта;

- идентификационный номер налогоплательщика;

- копия трудовой книжки, заверенная работодателем;

- справка о подтверждении доходов 2-НДФЛ и иные документы, могущие подтвердить постоянный доход.

Важно! В соответствии с законодательством копия трудовой книжки и справка формы 2-НДФЛ делаются по письменному заявлению работника в течение трёх рабочих дней. Заказывать их следует заблаговременно.

https://www.youtube.com/watch?v=JbxuhqgStgg

Опционально и при их наличии могут быть истребованы:

- военный билет;

- водительское удостоверение;

- свидетельство о браке;

- свидетельства о рождении детей;

- справка о прописке по форме № 9;

- свидетельство о регистрации права собственности на иное ценное имущество (при оформлении залога);

- выписки со счетов, подтверждающие наличие капитала для первоначального взноса.

Все документы, представленные в копиях, лучше взять с собой, на случай, если копия документа не устроит кредитного инспектора. Это правило не распространяется на трудовую книжку, поэтому качество копии и соответствие требованиям, предъявляемым к оформлению заверения, следует проверить сразу при получении копии документа у работодателя.

Необходимо подготовить пакет документов для банка

Уделите внимание копии трудовой, уточнив срок действия заверительной надписи работодателя. Часто копия перестает быть действительной в процессе рассмотрения заявки, и тогда банк потребует представить документ повторно.

Справка 2-НДФЛ при оформлении ипотеки

За какой период можно взыскать алименты на ребенка

Для большей части заёмщиков 2-НДФЛ – основной документ, подтверждающий уровень их доходов и платёжеспособность. Заимодатель анализирует как содержание, так и оформление документа. В 2018 году оформление справки окажется в зоне исключительного внимания.

Важно! Приказом ФНС России от 17.01.2018 № ММВ-7-11/19@ в форму были внесены изменения, действующие в отношении справок, выдаваемых в 2018 году.

Срок действия документа варьируется в различных банковских организациях. В среднем – от двух до четырёх недель со дня регистрации.

Также индивидуально кредиторы подходят и к определению периода работы, на основе которого составляется форма. Популярный поисковый запрос «Справка 2 НДФЛ для ипотеки за какой период» показывает, насколько актуален этот вопрос. Но чёткого, регламентированного ответа на него нет.

Как правило, этот период совпадает с продолжительностью требуемого стажа работы – от шести до двенадцати месяцев. Влияет на продолжительность отчётного периода и сумма займа, брать которую планирует заявитель. Чем она значительнее, тем больший зарплатный период охватит справка.

Оформление ипотеки без справки 2-НДФЛ

В некоторых случаях заемщик не может предоставить справку 2-НДФЛ

Помимо наёмных работников, имеющих все основания рассчитывать на получение утверждённой налоговой службой формы документа, есть несколько групп трудящихся граждан, которые данную справку представить не смогут. Это представители так называемого самозанятого населения:

- адвокаты;

- нотариусы;

- индивидуальные предприниматели;

- представители творческих профессий и т. д.

Также по техническим или организационным причинам форму 2-НДФЛ может быть не в состоянии представить сотрудник организации, а также лицо, находящееся в отпуске по уходу за ребёнком.

Отсутствие справки 2-НДФЛ не может считаться достаточным основанием для отказа в предоставлении ипотечного займа, если есть иные достоверные источники подтверждения доходов.

Данный факт не может являться препятствием для оказания услуги кредитования. Кредитору главное знать, сколько зарабатывает заёмщик, а не то, где он это делает.

Аналогом 2-НДФЛ могут стать следующие документы:

- для лиц, ведущих частную практику – форма 3-НДФЛ, используемая для оплаты налогов с их дохода;

- для работников – справка по форме, предоставленной банком.

Однако нужно понимать, что для лица, осуществляющего профессиональную деятельность на основании трудового договора, отсутствие утвержденной ФНС России справки будет являться большой проблемой, так как сделает его более «рискованным» клиентом.

Изменения законодательства о налоговой форме 2-НДФЛ

Форма справки в начале года была изменена

Отчётная форма утверждена приказом Федеральной налоговой службы от 30.10.2015 № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме» и в январе 2018 года была изменена.

Важно! Справка 2-НДФЛ выдаётся в пределах одного календарного года.

https://www.youtube.com/watch?v=e0ot83A26bo

Важно обратить внимание, что справка в 2018 году поменяла оформление. И если банк запрашивает 2 НДФЛ для ипотеки, уточните, за какой период нужно представить справку.

При крупной сумме, например, от одного миллиона рублей, может быть затребована справка о доходе не менее чем за 12 месяцев, предшествующих обращению, то есть потребуются данные как за 2018, так и за 2017 год.

Обе эти справки должны быть оформлены по актуальному образцу.

В любом случае, для того, чтобы получить заем в банке по ипотеке, необходимо основательно подготовиться, включая сбор необходимых документов в том числе.