Порядок бухучета кулеров зависит от того, в какую категорию активов они включены – в состав основных средств или материально-производственных запасов (МПЗ).

- Кулер в составе ОС

- Кулер в составе материалов

- Вода для кулера

- ОСНО: налог на прибыль

- ОСНО: НДС

- УСН

- ЕНВД

- ОСНО и ЕНВД

- Списание воды питьевой проводки

- Кулер в составе основных средств

- Налоговый учет

- Бухгалтерское сопровождение обеспечения компании питьевой водой

- Практический пример по составлению проводок

- Питьевая вода для нужд офиса: учет и оформление

- Неисправности кулера для воды: наиболее частые поломки и причины их возникновения

- Почему ломаются кулеры для воды

- Особенности самостоятельного ремонта кулера для воды

- Обслуживание кулера для воды производителем

- Простые правила эксплуатации кулеров для воды

- Образец акта на списание воды в офисе

- Акт списания оборудования

- Акт списания материальных ценностей (образец)

- Акт списания материальных ценностей. образец 2018 года

- Акт на списание материалов

- Акт затопления (подмочки) товара в помещении

- Как составить акт на списание материалов

Кулер в составе ОС

В составе основных средств кулер можно учесть, если организация:

- планирует использовать кулер более 12 месяцев;

- использует кулер в деятельности, направленной на получение дохода;

- не предполагает последующую перепродажу кулера.

Такие правила установлены пунктами 4 и 5 ПБУ 6/01.

Если кулер включен в состав основных средств, его стоимость списывайте на затраты постепенно через амортизацию. Ежемесячно, начиная со следующего месяца после ввода кулера в эксплуатацию, делайте проводку:

Дебет 23 (25, 26, 91-2…) Кредит 02

– начислена амортизация кулера.

Такой порядок следует из пунктов 17 и 19 ПБУ 6/01 и Инструкции к плану счетов.

Кулер в составе материалов

Имущество стоимостью не более 40 000 руб. в бухучете можно отражать не в составе основных средств, а в составе МПЗ (п. 5 ПБУ 6/01). Конкретный лимит стоимости для отнесения имущества к той или иной группе активов нужно закрепить в учетной политике для целей бухучета.

Если стоимость кулера меньше установленной величины, оприходуйте его на счете 10-9.

Так же следует поступить и в том случае, если кулер будет использоваться в течение срока, не превышающего 12 месяцев (п. 4 ПБУ 6/01).

Тогда приобретение кулера оформляйте и отражайте в бухучете в обычном порядке, предусмотренном для материалов. Подробнее об этом см. Как отразить в учете поступление материалов.

Если кулер принят к учету в составе материалов, то сразу после установки спишите его стоимость на затраты:

Дебет 23 (25, 26, 44, 91-2…) Кредит 10-9

– списана фактическая себестоимость кулера.

Вода для кулера

Бутилированную питьевую воду, которая необходима для работы кулера, примите к учету по стоимости ее приобретения (без учета налогов) и отразите по дебету счета 10 «Материалы» субсчет 10-1 «Сырье и материалы».

Передачу воды в подразделение оформите требованием-накладной по форме М-11 (или актом на списание питьевой воды по самостоятельно разработанной форме). На основании этого документа спишите стоимость воды на затраты:

Дебет 23 (25, 26, 44, 91-2…) Кредит 10 субсчет «Сырье и материалы»

– списана фактическая себестоимость воды.

Бутыли, в которых поставляется питьевая вода, являются многооборотной (возвратной) тарой. Подробно об учете тары см. Как отразить в учете приобретение материалов (товаров) в таре.

Порядок отражения расходов на приобретение кулера и воды при расчете налогов зависит от того, какую систему налогообложения применяет организация.

ОСНО: налог на прибыль

Расходы на кулер и питьевую воду учтите при расчете налога на прибыль.

Трудовое законодательство обязывает организации создавать нормальные условия труда для работников (ст. 22, 163, 223, 224 ТК РФ). К таким мероприятиям относится приобретение и монтаж установок для обеспечения сотрудников питьевой водой, например, кулеров и самой питьевой воды (ст. 226 ТК РФ, п.

18 приказа Минздравсоцразвития РФ от 1 марта 2012 г. № 181н). Поэтому при наличии документов, подтверждающих затраты на приобретение кулера и питьевой воды, организация может учесть такие затраты в составе расходов на обеспечение нормальных условий труда (п. 1 ст. 252, подп. 7 п. 1 ст.

264 НК РФ, письмо Минфина России от 16 ноября 2015 г. № 03-03-06/1/65965).

Если первоначальная стоимость кулера превышает 100 000 руб., то для целей налогового учета учтите его в составе амортизируемого имущества (п. 1 ст. 256 НК РФ).

ОСНО: НДС

«Входной» НДС, уплаченный при покупке кулера и воды для него, примите к вычету (ст. 171 НК РФ).

УСН

Если организация применяет упрощенку и платит единый налог с доходов, расходы на приобретение кулера и питьевой воды для него налоговую базу не уменьшают (п. 1 ст. 346.14 НК РФ).

Ситуация: можно ли учесть при расчете единого налога при упрощенке расходы на приобретение кулера? Организация платит единый налог с разницы между доходами и расходами.

Нет, нельзя.

https://www.youtube.com/watch?v=UYLWH7z-LnM

Перечень расходов, которые можно учесть при расчете единого налога, является закрытым. Расходы на обеспечение нормальных условий труда в нем не поименованы (п. 1 ст. 346.16 НК РФ). Значит, налоговую базу по единому налогу затраты на приобретение кулера не уменьшают.

Аналогичной точки зрения придерживаются контролирующие ведомства (письма Минфина России от 6 декабря 2013 г. № 03-11-11/53315, от 1 февраля 2011 г. № 03-11-11/22).

Совет: есть аргументы, позволяющие организациям при расчете единого налога при упрощенке (с разницы между доходами и расходами), учесть расходы на приобретение кулера. Они заключаются в следующем.

Затраты на приобретение кулера при расчете единого налога при упрощенке можно учесть в составе:

- расходов на приобретение основных средств (подп. 1 п. 1 ст. 346.16, п. 4 ст. 346.16, ст. 256 НК РФ) – если первоначальная стоимость кулера по данным бухучета превышает 100 000 руб. (п. 3 и 4 ст. 346.16 НК РФ);

- материальных расходов (подп. 5 п. 1 ст. 346.16, п. 2 ст. 346.16, подп. 3 п. 1 ст. 254 НК РФ) – если первоначальная стоимость кулера по данным бухучета не превышает 100 000 руб. (п. 3 и 4 ст. 346.16 НК РФ).

При этом организации необходимо экономически обосновать данные расходы (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ).

Однако следование указанной позиции может привести к разногласиям с проверяющими. В арбитражной практике есть примеры судебных решений, принятых в пользу организаций (см., например, постановления ФАС Уральского округа от 6 октября 2008 г. № Ф09-7032/08-С3, Западно-Сибирского округа от 29 августа 2006 г. № Ф04-5469/2006(25648-А70-29)).

ЕНВД

Налоговой базой по ЕНВД является вмененный доход (ст. 346.29 НК РФ). Поэтому на расчет ЕНВД расходы, связанные с приобретением кулера и питьевой воды для него, не влияют.

ОСНО и ЕНВД

Если организация платит ЕНВД и применяет общую систему налогообложения, а приобретенный кулер используется в обоих видах деятельности, его стоимость либо амортизационные отчисления нужно распределить. (п. 9 ст. 274 НК РФ). Если при расчете налога на прибыль расходы на приобретение кулера и воды организация не учитывает, то распределять их не следует (п. 9 ст. 274 НК РФ).

Если расходы на приобретение кулера организация учитывает при расчете налога на прибыль, то «входной» НДС также нужно распределить.

О применении налогового вычета по расходам, которые не уменьшают налогооблагаемую прибыль, см. При каких условиях входной НДС можно принять к вычету.

Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ).

Списание воды питьевой проводки

Обязанность по обеспечению санитарных норм на рабочих местах ложится на нанимателя. Питьевая вода для сотрудников — это одно из многочисленных требований СанПин РФ. Затраты организации на приобретение кулера и бутилированной воды должны быть отражены и в бухгалтерском и в налоговом учете. Порядок действий бухгалтера зависит от следующих факторов:

- Способ приобретения питьевой установки — кулера. Например, оборудование можно купить или оформить в аренду у специализированной компании. Приобретенный объект будет учитываться на балансовых счетах компании, а арендованный — на забалансовых.

- Стоимость и срок полезного использования купленного оборудования. Если кулер приобрели в собственность предприятия, то есть стоимость и СПИ имеет прямое значение на принятие оборудования к учету. Например, малоценная установка со сроком использования меньше 12 месяцев должна быть отнесена в состав материальных запасов. Дорогостоящий объект, со сроком службы более года — относится к основным средствам.

- Способ использования бутылей для воды. Например, если тара возвратная, то ее необходимо приходовать на соответствующих счетах бухгалтерского учета. Например, на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение», списывайте тару по факту возврата контрагенту. Собственная тара учитывается по общим принципам.

- Питьевая вода отражается в составе материальных запасов компании. Для учета расходов на покупку питьевой воды допустимо открыть отдельный субсчет. Поступление запасов отражается стандартными проводками. Списание со склада по подразделения предприятия оформляется требованием-накладной.

Только обозначив факторы влияния можно приступать непосредственно к учету питьевой воды.

Кулер в составе основных средств

Определяем категорию оборудования для питья, чтобы составить правильные бухгалтерские записи. Как понять это материалы или основное средство?

Объект основных средств отвечает четырем условиям:

- будет использоваться более 12 месяцев;

- способен приносить прибыль;

- не предназначен для дальнейшей перепродажи;

- используется в производстве или для управленческих нужд, либо передан во временное управление или пользование.

Отнести объект к основным средствам нельзя, если хотя бы одно из условий не выполнено (4 и 5 ПБУ 6/01).

Если купленное оборудование относится к основным средствам, то используйте в работе следующие бухгалтерские проводки:

| Отражено приобретение кулера, как ОС | На счете 08 «Вложение во внеоборотный активы» формируйте первоначальную стоимость объекта. Допустимо включить не только цену, уплаченную продавцу, но и дополнительные траты, связанные с покупкой и установкой оборудования. Например, включите расходы по транспортировке, установке и настройке приспособлений. | |

| Учтен НДС, предъявленный поставщиком | Налог не нужно выделять, если ОС будет использоваться в деятельности освобожденной от обложения НДС. | |

| Кулер введен в эксплуатацию | Затраты, включенные в первоначальную стоимость объекта основных средств, отнесите на счет 01 «Основные средства» | |

| Начислена амортизация | 20, 23, 25, 26, 44, 91-2 | Стоимость ОС постепенно списывайте на затраты компании, путем начисления амортизации. Причем метод начисления амортизации нужно определить заранее, закрепив выбор в учетной политике. |

Налоговый учет

Учет расходов на покупку питьевой воды напрямую зависит от выбранного режима налогообложения.

| ОСНО | В части налога на прибыль:Расходы на покупку питьевой воды и кулера учитывайте при расчете налога на прибыль организации. Отнесите покупку в состав расходов на обеспечение нормальных условий труда (п. 1 ст. 252, подп. 7 п. 1 ст. 264 НК РФ, письмо Минфина России от 16 ноября 2015 г. № 03-03-06/1/65965).Покупка кулера, как ОС, со стоимостью более 100 000 рублей включите в состав амортизируемого имущества (ст. 256 НК РФ).В части НДС:Входной налог на добавленную стоимость, уплаченный при покупке кулера или воды, можно принять к вычету (ст. 171 НК РФ). но только при условии, что объекты будут использоваться в операциях, облагаемых НДС. |

| УСН «Доходы минус расходы» | Расходы на приобретение питьевой воды и оборудования нельзя включить в состав затрат, уменьшающих налоговую базу по УСН 15%. Перечень расходов включаемых в расчет является закрытым (п. 1 ст. 346.14 НК РФ). Описываемые траты на питье не включены в перечень НК РФ. |

| УСН «Доходы» | Выбранный режим налогообложения не предусматривает уменьшение налоговой базы на понесенные затраты. |

| ЕНВД | Траты компании на питьевую воду при ЕНВД не могут быть приняты к налоговому учету. При вмененном доходе налогоплательщик платит фиксированную сумму налога (ст. 346.29 НК РФ). Фактический объем доходов и расходов не имеют значения. |

Бухгалтерское сопровождение приобретения питьевой воды для сотрудников и партнеров организации, в том числе составление бухгалтерских проводок, осуществляется в следующей последовательности:

- Приобретение кулера или оформление его в аренду.

- Покупка питьевой воды, расчеты с поставщиками, списание издержек на затраты.

- Учет бутылей – возвратной тары, в которой доставляется вода. Внесение залоговой стоимости в случае необходимости, согласно условиям составленного договора поставки.

Для обеспечения нормальных условий труда сотрудников, а также для повышения степени обслуживания партнеров, многие организации заключают договоры поставки на питьевую воду, что отражается в учете бухгалтерскими проводками.

https://www.youtube.com/watch?v=RAgP4nGBf4o

Компания может приобрести кулер или оформить его использование в аренду. Вода закупается, как правило, в бутылях, которые подлежать обмену и возврату. Так как право собственности на бутыли не переходит к организации, то бухгалтерский учет расчетов по ней осуществляется в соответствии с учетной политикой фирмы на основных счетах или забалансовых.

Бухгалтерское сопровождение обеспечения компании питьевой водой

- Питьевая вода: относится к материальным запасам, используемым для осуществления предпринимательской деятельности, поэтому ее поступление и расход фиксируются в бухгалтерском учете на активном счете 10. По дебету отображается оприходование на склад в корреспонденции со счетом учета расчетов с поставщиками(может быть использован сч.

76 в зависимости от установленных правил учета на предприятии), по кредиту – передача в рабочие подразделения на основании требования-накладной. Для распределения МПЗ по их назначению для учета питьевой воды может быть открыт дополнительный субсчет 10.06.

Примечание! В бухгалтерской отчетности фирмы информация обо всех материальных запасах организации отображается суммарно в 1210 строке баланса.

- Возвратная тара: чаще всего договор поставки подразумевает внесение залоговой стоимости за бутыли. Данный платеж не относится к расходам организации и, соответственно, фиксируется в составе дебиторской задолженности контрагентов и на забалансовом счете 009. Сами бутыли могут быть оприходованы на субсчет 10.04 и списаны оттуда при возврате контрагенту.

Примечание! При закупке собственных бутылей право собственности переходит к предприятию, поэтому бухгалтерский учет осуществляется в стандартном порядке закупки материалов.

- Кулер:

Если приобретается собственный кулер, то организация принимает его на учет. Так как средняя стоимость кулеров в 2018 году не превышает 20 тыс. рублей, его можно включить в состав материально-производственных запасов фирмы (например, отнести на субсчет 10.09), и расходы по приобретению списать сразу при передаче актива в работу.

Если использование кулера оформляется в аренду, то его следует отражать на забалансовом счете (может быть применен 001 счет). Арендные платежи списываются в расходы организации.

Практический пример по составлению проводок

Для обеспечения хороших условий труда работников общество с ограниченной ответственности «Спутник» заключило договор поставки с ООО «Вода» на поставку питьевой воды для кулера по стоимости 134 рубля (в т. ч. НДС 18% 20,44 руб.) за бутыль.

Всего было заказано 8 бутылей. Также ООО «Спутник» приобрело собственный кулер стоимостью 8500 рублей, в т. ч. НДС 18% 1296,61 руб.

За бутыли, в которых вода будет поступать в офис, договором поставки предусмотрено внесение залоговой стоимости в размере 50 рублей за каждую единицу.

Бухгалтерские проводки по хозяйственным операциям в бухгалтерском учете фирмы

Дт 10.09 Кт 60

7203,39 рубля – поступление приобретенного кулера от поставщика.

Дт 19.03 Кт 60

1296,61 – принят входной НДС.

Дт 60 Кт 51

8500 руб. – стоимость кулера была переведена на расчетный счет продавца.

Дт 20 Кт 10.09

7203,39 руб. – актив введен в эксплуатацию.

Дт 68 Кт 19.03

1296,61 – НДС принят к вычету.

Дт 60 Кт 51

400 рублей – внесено обеспечение возврата тары.

Дт 009

400 – отображение залога на забалансовом счете.

Дт 10.04 Кт 60

400 рублей – оприходованы бутыли по залоговой стоимости.

Примечание от автора! В бухгалтерском учете компании возвратная тара может быть оприходована по залоговой стоимости или цене, указанной в закрывающих документах поставщика.

Дт 10.01 Кт 60

908,48 руб. – оприходована поступившая на склад питьевая вода.

Дт 19.03 Кт 60

163,52 руб. – учтен НДС от поставщика.

Дт 60 Кт 50

1072 рубля – оплата за воду осуществляется наличными.

Дт 20 Кт 10.01

908,48 – списание закупленной воды на расходы ООО «Спутник».

Дт 68 Кт 19.03

163,52 – НДС принят к вычету.

Питьевая вода для нужд офиса: учет и оформление

| Эксперты службы Правового консалтинга ГАРАНТ Светлана Овчинникова и Дмитрий Игнатьев рассказывают о бухгалтерском и налоговом учете затрат на приобретение питьевой воды для нужд офиса, а также о документальном оформлении ее списания для организаций, применяющих общий режим налогообложения. |

Организация (общий режим налогообложения) приобретает питьевую воду для офиса. Как отразить в бухгалтерском и налоговом учете данные расходы? Какие документы нужно оформить?

Налоговый учет

https://www.youtube.com/watch?v=_nTLDL7B4Cw

Согласно п. 1 ст. 252 НК РФ в целях исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходами признаются обоснованные и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с пп. 7 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством РФ. Что конкретно подразумевается под обеспечением нормальных условий труда и какие затраты относятся к такому обеспечению, НК РФ не поясняет.

Согласно нормам трудового законодательства на работодателя возлагается обеспечение санитарно-бытового и лечебно-профилактического обслуживания работников организаций в соответствии с требованиями охраны труда (ст. 223 ТК РФ).

Статья 209 ТК РФ определяет условия труда как совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника.

В ст. 212 ТК РФ перечислены обязанности работодателя по обеспечению безопасных условий и охраны труда.

При этом в ст. 163 ТК РФ содержится открытый перечень условий, обеспечивающих нормальные условия работы.

Заметим, что в п. 2 ст. 25 Федерального закона от 30.03.

1999 N 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» установлена обязанность, в том числе юридических лиц, осуществлять, в частности, санитарно-противоэпидемические (профилактические) мероприятия по обеспечению безопасных для человека условий труда и выполнению требований санитарных правил и иных нормативных правовых актов РФ к производственным процессам и технологическому оборудованию, организации рабочих мест, в целях предупреждения профессиональных заболеваний, инфекционных заболеваний и заболеваний (отравлений), связанных с условиями труда.

Таким образом, на наш взгляд, документально подтвержденные затраты организации на приобретение питьевой воды с целью обеспечения нормальных условий труда работников могут быть учтены в целях налогообложения прибыли в составе прочих расходов.

Неисправности кулера для воды: наиболее частые поломки и причины их возникновения

Почему кулеры для воды ломаются? Каковы наиболее частые поломки кулеров для воды и как их устранить? Как самостоятельно отремонтировать кулер для воды? Как осуществляется обслуживание кулера для воды производителем? Как правильно пользоваться кулером?

Из этой статьи вы узнаете:

- Почему кулеры для воды ломаются

- Каковы наиболее частые поломки кулеров для воды и как их устранить

- Как самостоятельно отремонтировать кулер для воды

- Как осуществляется обслуживание кулера для воды производителем

- Как правильно пользоваться кулером

Кулеры для воды – не роскошь, а атрибут любого современного офиса. Это оборудование всё больше становится популярным и в быту.

Случается, что кулеры выходят из строя, и в большинстве случаев в поломке виноваты пользователи, которые не соблюдают правила эксплуатации.

В данной статье мы расскажем о возможных неисправностях кулера для воды, а также выясним, когда можно отремонтировать аппарат самостоятельно, а когда лучше обратиться за помощью к специалистам.

Почему ломаются кулеры для воды

Самой частой причиной возникновения неисправностей кулера для воды становится его неправильная эксплуатация. Специалисты сервисных центров утверждают, что в 95 случаях из 100 в поломке диспенсера виноваты сами пользователи.

Кулер, как и любой бытовой прибор, требует бережной эксплуатации и обслуживания. Многие даже не знают, что диспенсер для воды должен проходить обязательную профилактическую чистку.

Когда с ним аккуратно обращаются и своевременно обслуживают, он может бесперебойно работать на протяжении 4-5 лет!

Рассмотрим главные причины, которые вызывают неисправности кулера для воды, а также их устранение:

- Неправильное подключение кулера и сгорание нагревательного элемента (ТЭН). Это случается, когда активирована функция нагрева до того, как бак заполнился водой.

- Несвоевременная профилактическая чистка часто приводит к сгоранию нагревательного прибора. Это очень распространенная причина неисправности кулера для воды, когда накопившиеся солевые отложения выводят из строя нагревательную систему.

- Несоблюдение правил транспортировки.

- Несоблюдение санитарных норм и инструкции по эксплуатации также приводят к неисправности кулера для воды.

- Неправильная установка бутыли может провоцировать неисправности кулера для воды.

- Несвоевременное выключение кулера.

ВНИМАНИЕ! Нужно включать кулер только после того, как перестанут подниматься пузырьки воздуха в только что установленной бутыли.

ВНИМАНИЕ! Нужно использовать воду с низким содержанием солей, чтобы уменьшить образование накипи.

ВНИМАНИЕ! Кулер, оснащенный компрессорной системой охлаждения, может быть транспортирован исключительно в вертикальном положении. Категорически запрещается ставить приборы друг на друга! Если компрессорный кулер транспортировался горизонтально, то нужно вернуть его в вертикальное положение и оставить на несколько часов. После чего можно подготовить прибор к подключению.

ВНИМАНИЕ! Нужно устанавливать кулер на ровной и твердой поверхности на расстоянии 10–15 см от задней панели до стены.

Избегайте его расположения в непосредственной близости от источников нагрева (батарей, газовых и электроплит). Кроме того, кулер необходимо устанавливать в месте, в котором на него не будут попадать прямые солнечные лучи.

Для подключения диспенсера к электросети обязательно нужна розетка с заземлением.

ВНИМАНИЕ! Нужно снимать защитную пленку с пробки. В противном случае она попадает в кулер и приводит к его поломке.

Перед включением аппарата в сеть необходимо: перевернуть бутыль вниз горлышком, установить ее в гнездо, дождаться исчезновения воздушных пузырей, удалить скопившийся воздух нажатием на краник.

И только после того, как пойдет ровная и плотная струя воды, можно включать кулер в сеть.

ВНИМАНИЕ! Нужно отключать кулер в нерабочее время. Это поможет продлить срок его эксплуатации, сэкономит потребление электроэнергии.

Если вы не планируете использовать кулер в течение длительного времени (свыше недели), то необходимо слить воду через краник подачи холодной воды. А оставшуюся жидкость удалить при помощи сливной пробки.

В таком «законсервированном» состоянии кулер может оставаться длительное время. Подготовка аппарата к транспортировке проходит аналогично.

- Очень часто покупатели обращаются по поводу утечки воды из кулера.

Диспенсер во время работы начинает подтекать, образуется лужа. В 99 случаях из 100 причиной такой неисправности кулера для воды становится бракованная бутыль, в которой есть микротрещина, пропускающая воздух в систему.

В результате этого жидкость переполняет накопители аппарата и проливается на пол. Чтобы устранить эту проблему, достаточно просто сменить бутыль и слить избыточную воду – по литру из каждого краника.

Если это не помогло, стоит обратиться в сервисный центр.

- Вода из кранов кулера стала плохо течь.

Скорее всего, аппарату нужна промывка и санобработка. И в этом случае следует поручить специалистам ваш кулер для воды, диагностику неисправностей и их устранение лучше проводить в сервисном центре.

- Вода протекает из кранов горячей или холодной воды.

Краны с нажимом кружкой имеют один дефект, обусловленный их конструкцией. Верхняя деталь крана может раскручиваться, это и становится причиной такой неиспавности.

Чтобы решить проблему, нужно закрутить верхнюю затяжку краника. Но может случиться и так, что в процессе эксплуатации пластиковые элементы кранов начинают трескаться от горячей воды и образуется течь.

Это не гарантийная неисправность, и замена кранов ложится на владельца кулера.

Причиной того, что кулер перестал греть воду, может стать выход из строя термодатчика или перегоревший предохранитель. Кроме того, может произойти поломка нагревательного элемента или самого бака нагрева. Вне зависимости от причины неисправности кулера для воды без помощи мастера устранить такую поломку не получится.

Наиболее частые проблемы: вышел из строя элемент Пельтье (у кулера с электронным охлаждением), произошла утечка хладагента или перестал работать компрессор (для компрессорных аппаратов). Какая бы причина ни привела к неисправности кулера для воды, отремонтировать аппарат можно только в сервисе.

https://www.youtube.com/watch?v=-Y6-mesodCM

У любого оборудования есть свой ресурс. Когда он вырабатывается, начинает происходить череда различных сбоев в работе аппарата. Кулер может начать протекать, недогревает или плохо охлаждает воду, может произойти поломка панели управления и кранов. Когда аппарат сильно изношен, то появляются неисправности кулера для воды, не подлежащие ремонту.

Особенности самостоятельного ремонта кулера для воды

Человечество еще далеко от создания перпетуум-мобиле, а от изобретения «вечного кулера» – еще дальше. При возникновении легких неисправностей кулера для воды можно провести самостоятельный ремонт.

Качество любого ремонта напрямую зависит от правильно установленной причины поломки оборудования. Прежде чем приступить к разбору аппарата, нужно ознакомиться с инструкцией по эксплуатации. Она должна содержать описание типовых неисправностей и способов их устранения.

Причин поломок может быть множество. С некоторыми из них пользователи в состоянии справиться самостоятельно, приложив небольшие усилия. Именно на таких случаях сбоев в работе кулера для воды, неисправностях и способах их устранения остановимся подробнее.

Скопление грязи в диспенсере становится причиной нарушения его работы. В этом случае в первую очередь потребуется чистка кулера.

- Отключите прибор от электросети, снимите бутыль.

- Промойте поверхность кулера средствами для мытья посуды. Делайте это аккуратно, особенно в месте, где установлена игла для емкости.

- Снимите и тщательно промойте поддон.

- Вытрите все части устройства мягкой салфеткой насухо.

- Установите на место поддон.

- Установите бутыль с водой.

- Для удаления остатков моющего средства из крана откройте его и слейте небольшое количество воды.

Часто причиной «неисправности» кулера для воды может стать обычная невнимательность:

- прибор может быть отключен от электросети;

- может быть не нажата кнопка «ВКЛ».

Если причина неисправности кроется не в этом, то для начала проверьте, не сломана ли розетка. Просто подключите к ней любой электроприбор. Если проблема в розетке, замените ее. Пока можете подключить кулер к другому источнику питания.

Если же причина неисправности не в розетке, то придется разобрать устройство. Снимите панель с задней части кулера, проверьте состояние предохранителя. В случае необходимости замените его.

Если проблема снова не выявлена, то, скорее всего, поломка произошла в нагревательном элементе. Для ее устранения настоятельно советуем обратиться в сервис. Подобную неисправность кулера для воды своими силами устранить не получится.

Также иногда встречается еще одна ситуация, когда вода перестает течь из кранов, хотя бутыль еще не пустая.

Это бывает всего по двум причинам:

- при установке бутыли не была снята этикетка;

- появилась воздушная пробка, не дающая кулеру исправно функционировать. Устранить ее можно очень просто: покачивайте диспенсер, пока пузыри не появятся в самой емкости.

Правильная эксплуатация кулера, соблюдение инструкций позволит избежать появления неисправности. Проверку работоспособности кранов стоит выполнять каждый раз при смене бутыли с водой.

Обслуживание кулера для воды производителем

Согласно санитарно-гигиеническим нормам нужно чистить домашний кулер два раза в год, а аппарат, работающий в офисе, муниципальном учреждении или на предприятии, – не менее четырех раз в год. Очищение кулера состоит из нескольких этапов:

- Устранение накипи. В любой воде содержатся соли, оседающие на баке горячей воды (на стенках и трубках), на нагревательном элементе в виде отложений извести и накипи. Если чистка аппарата не происходит своевременно, то он просто выходит из строя.

- Удаление слизи и дезинфекция. Смена бутыли вызывает попадание в нее микроорганизмов. Они могут быть как абсолютно безвредными для человека, так и стать причиной возникновения кишечных и вирусных заболеваний. Это случается потому, что пробка не проходит дезинфекцию или не снимаются термоусадочные колпаки и наклейки. В тару проникает воздух, а вместе с ним и вредоносные бактерии. Поэтому профилактическая очистка диспенсера очень важна. Она позволяет предотвратить не только возникновение неисправностей кулера для воды, но и различных заболеваний.

Чтобы избежать проблем, описанных выше, стоит воспользоваться услугами по специализированному обслуживанию оборудования. Делайте это не реже чем раз в полгода.

https://www.youtube.com/watch?v=a9vgRBov9Jg

Исполнение гарантийных обязательств должно соответствовать действующему законодательству РФ, а также правилам гарантийного обслуживания, устанавливаемым производителем. На кулеры для воды гарантия действует 1 год с момента покупки.

Если приборы имеют повреждения и неисправности, вызванные недобросовестной эксплуатацией, то на них гарантийные обязательства не распространяются. Так, не относятся к гарантийным случаям небрежное обращение, неправильное подключение, нарушение требований прилагаемой инструкции.

Перед тем как отправить кулер в сервисный центр, подготовьте его:

- Удалите воду при помощи кранов и сливной трубки.

- Протрите прибор.

- Уберите вещи, лежащие в шкафчиках (при их наличии).

- Подготовьте кулер для перевозки, защитив корпус упаковочным материалом.

- Укажите на нем наименование организации, адрес, контактный номер телефона. Можете указать возможную причину неисправности.

- Если вы сами собираетесь доставлять кулер в сервисный центр, то соблюдайте правила транспортировки: компрессорные кулеры нужно перевозить вертикально (возможен наклон до 45 градусов), не укладывайте прибор на конденсатор.

- Если аппарат имеет дополнительные повреждения и неисправности (дефекты корпуса, поломанные краны и т. д.

), стоит уточнить, нужна ли замена этих деталей.

Приблизительная стоимость услуг ремонта и обслуживания диспенсера приведена в таблице:

Простые правила эксплуатации кулеров для воды

- Перед заменой бутыли необходимо протереть горлышко и удалить гигиеническую наклейку.

- Стоит протереть поверхность самой бутыли. Она долгое время находилась на складах и в пути.

- Регулярно производить мойку бутылеприемника и иглы. Эти места наиболее благоприятны для размножения бактерий и их проникновения в питьевую воду.

- После промывки устройства с крана сливается не менее чем полстакана жидкости для удаления остатков моющих средств.

- Кулер нужно ограждать от воздействия прямого солнечного света. Избыток освещения становится причиной зацветания воды. Если кулер некуда поставить, кроме места под солнцем, он накрывается плотной бумагой.

Если появилась необходимость законсервировать кулер на длительный срок (свыше недели), то надо правильно подготовить его к хранению:

- выключить из сети;

- снять бутыль;

- слить всю воду при помощи краника холодной воды;

- удалить оставшуюся жидкость через сливное отверстие на задней панели;

- высушить устройство на протяжении суток;

- поставить пробку в сливной штуцер.

По завершении консервации проведите санобработку диспенсера.

Компания «Экоцентр» занимается поставками в Россию кулеров, помп и сопутствующего оборудования, предназначенного для разлива воды из бутылей разного объема. Вся техника поставляется под торговой маркой «ECOCENTER».

Мы обеспечиваем лучшее соотношения цены и качества оборудования, а также предлагаем своим партнерам отличный сервис и гибкие условия сотрудничества.

Вы можете убедиться в привлекательности совместной работы, сравнив наши цены со стоимостью аналогичного оборудования у других поставщиков.

Все наше оборудование соответствует установленным в России стандартам и имеет сертификаты качества. Мы доставляем заказчикам диспенсеры, а также все необходимые к ним запчасти и комплектующие в самые короткие сроки.

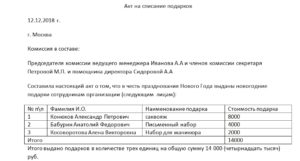

Образец акта на списание воды в офисе

Но отдельные пункты должны наличествовать в любом случае: Название документа Его регистрационный номер и дата составления Основание Для осуществления списывания Лица, осуществляющие проверку материалов И являющие собой комиссию по списанию Данные о материалах Название, количество, единица измерения, себестоимость Причина списывания — Стоимость Всех списанных материалов Схематично акт о списании материалов может выглядеть как документ, состоящий из двух частей: Текстовая Здесь перечисляются данные относительно идентификации документа, проверяющих лиц, основания, причины и прочее Табличная Тут расписываются сведения о материалах, подлежащих списанию После того как акт будет составлен на последней его странице ставится текущая дата и документ подписывают все члены комиссии. Далее акт направляется на утверждение руководителя.

Общие положения об акте на списание ТМЦ (образец) Обязательная форма такого акта законодательно не утверждена. Используется образец, установленный локальным актом организации. Акт о списании должен содержать следующие сведения:

- место и дату составления документа;

- наименования списываемых материальных ценностей, при наличии — инвентаризационные номера;

- количество и стоимость матценностей, подлежащих списанию;

- дату их поступления;

- срок хранения – при необходимости;

- причины списания (описание соответствующих недостатков, обстоятельства, приведшие к непригодности матценностей);

- сведения о взыскании ущерба с лиц, виновных в порче матценностей.

Акт подписывается членами комиссии по списанию и материально ответственным лицом и утверждается руководителем.

Затем бухгалтер оформляет списание в бухучете.

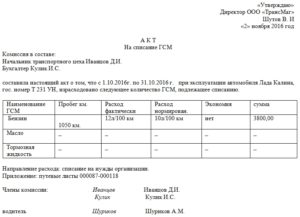

Акт списания оборудования

Важно

Акт затопления (подмочки) товара в помещении г. » » г. Комиссия в составе , , (Ф.И.О., должности при наличии) составила настоящий Акт о нижеследующем: 1. » » г. в часов минут (Ф.И.О.

лица, обнаружившего затопление помещения) обнаружил(а) затопление , расположенного (указать тип затопленного помещения) по адресу: , что привело к затоплению (подмочке) следующего товара: в количестве на общую сумму ( ) рублей. 2.

Предполагаемой причиной затопления помещения является , о чем свидетельствует .

3. Вследствие затопления помещения товару, указанному в п. 1 настоящего Акта, были причинены следующие повреждения: . 4. В настоящее время подмоченный товар находится . 5. Для ликвидации затопления помещения, указанного в п. 1 настоящего Акта, приняты следующие меры: .

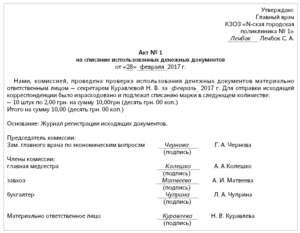

Акт списания материальных ценностей (образец)

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты.

В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями.

Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта).

Акт списания материальных ценностей. образец 2018 года

Что надлежит сделать до оформления акта списания материалов, признанных негодными? В первую очередь осуществляется ревизия, при которой осуществляется подсчитывание качественных и подпорченных единиц.

По результатам инвентаризации составляется ведомость по форме М-29, где в числе прочих отражаются материалы, подлежащие списанию.

Ведомость отправляется в бухгалтерию для уточнения общей суммы всех ТМЦ и в отдельности для пришедших в негодность.

Затем испорченные материалы изолируются и опечатываются. На данном этапе основной целью становится выяснение стоимости потерь организации. Стоимость списываемых материалов определяется из первичной документации – общая сумма по приходной накладной делится на количество единиц.

Акт на списание материалов

Внимание

При определении величины материальных расходов их сумма должна быть уменьшена на стоимость материалов, не использованных на конец месяца, то есть оставшихся в оперативном запасе на приобъектном или цеховом складе, на рабочих местах (п. 2 ст. 318, ст. 319 НК РФ).

Об оценке материально-производственных запасов при их списании читайте в статье «Методы оценки материально-производственных запасов».

Каким документом оформить передачу материалов в производство? Традиционно для документального оформления передачи материалов в производство применяют самостоятельно разработанные или унифицированные формы: требования-накладные, лимитно-заборные карты, накладные на внутреннее перемещение и др.

Эти документы составляются при передаче материалов в производство со склада.

Акт затопления (подмочки) товара в помещении

В любом производстве не обойтись без списывания материальных ценностей. Причины могут быть разными, но всегда должна присутствовать документальная обоснованность процесса. Как составляется акт при списывании материалов? Производственные процессы неизменно сопровождает пользовательский расход сырья и материальных ценностей.

- Общие аспекты

- Образец составления формы акта на списание материалов

Израсходованные материалы должны отображаться в учете.

То есть расход подлежит документированию в подтверждение списывания.

Как правильно подготовить акт при списании материалов? Списанию подлежит не только сырье, применяемое для производства продукции. Списываются любые израсходованные хозяйствующим субъектом материалы и ценности.

Помимо того, что подтверждение списания важно для достоверности учета, огромную роль документированность имеет и для налогообложения.

Как составить акт на списание материалов

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области. В задачи комиссии входят:

- осмотр материалов;

- установление причин их непригодности к использованию;

- установление виновных лиц;

- определение дальнейшей судьбы списанных материалов;

- составление акта на списание материалов;

- представление акта на утверждение уполномоченному лицу;

- оценка стоимости материалов;

- контроль за утилизацией материалов.

Комиссия непосредственно определяет, какие матценности подлежат списанию и включению в акт о списании материальных запасов.

https://www.youtube.com/watch?v=ZFrj67Y-jtE

Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас.

А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты.

< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < …

Стоимостные показатели при этом условны. Главное это не допустить перерасхода материалов или обосновать таковой. На основании сметы составляется акт списания материалов на текущий ремонт.

В акте отображаются фактически израсходованные материалы с указанием их стоимости и затрат на приобретение. Пример заполнения Форма акта на списание материалов произвольна.

Но следует составить документ так, чтобы не возникало дополнительных вопросов относительно причин и оснований списания.