Учет товарно-материальных ценностей (ТМЦ) производится на основании первичных документов (статья 9 ФЗ №129 от 21.11.1996 года). Он должен соответствовать всем нормативным актам. Существуют правила учета, утвержденные различными Методическим указаниями и Постановлениями.

- Что представляют собой ТМЦ в бухучете?

- Методы учета ТМЦ

- Сортовой метод

- Плюсы и минусы сортового метода

- Партионный метод

- Плюсы и минусы партионного метода

- Учет ТМЦ

- Поступление

- Проводки при поступлении

- Внутренние передвижения ТМЦ

- Списание

- Проводки при списании

- Пример списания

- Ведение документооборота по складскому учету материалов

- Об утверждении Регламента движения материальных ценностей в Министерстве промышленности и торговли Российской Федерации, Приказ Минпромторга России от 18 апреля 2011 года №536

- Регламент движения материальных ценностей в Минпромторге России

- I. Общие положения

- II. Поступление материальных ценностей

- Положение по движению тмц на предприятии образец

- Положение об учете тмц на предприятии образец. Регламент по учету тмц образец

- Положение о складе ТМЦ

- Положение о порядке приема, учета, хранения и выдачи товарно-материальных ценностей. Регламент по движению тмц на предприятии образец

Что представляют собой ТМЦ в бухучете?

ТМЦ – это статистический показатель. В его состав могут входить:

- Производственные запасы.

- Незавершенное производство.

- Оставшийся готовый товар.

Бухгалтер обязан отражать все хозяйственные операции с ТМЦ: поступление, передвижение внутри предприятия, списание.

Методы учета ТМЦ

Методы учета прописаны в Методических указаниях №119.

Сортовой метод

Учет выполняется при помощи карточек сортового типа. В них фиксируется наличие объектов, а также их движение. В пунктах под номерами 136-140 Методических указаний описаны особенности метода. Учет может вестись следующими способами:

- Количественно-суммовой. Предполагается, что в складских помещениях и бухгалтерии одновременно вводится численный и суммовой учет. При этом используются номенклатурные номера ТМЦ.

- Сальдовый. Предполагается, что на складах вводится исключительно количественный учет по типам ТМЦ. Бухгалтерия же использует суммовой учет. Для него применяется денежное выражение. Количественный учет производится на основании первичной документации. При этом используются карточки, книги для складского учета. После завершения отчетного года первичная документация должна быть сдана в бухгалтерский отдел.

Сортовой метод используется тогда, когда хранение ТМЦ осуществляется по названию и сорту. При этом не проводится учет времени поставки ценностей, их стоимости. На каждую из номенклатур заводится отдельная карта складского учета. Отличается одна номенклатура от другой по следующим показателям:

- Марка продукции.

- Сорт.

- Измерительная единица.

- Расцветка.

Карточки будут актуальными в течение всего года. В них должна быть изложена вся информация о принятом объекте. Их требуется зарегистрировать в соответствующем реестре. После этого в карточках проставляются индивидуальные номера. Регистрацией обязаны заниматься сотрудники бухгалтерского отдела. Если весь лист карточки заполнен, открываются новые листы. Их обязательно требуется пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Все записи, вносимые в карточки, должны подтверждаться первичной документацией.

Плюсы и минусы сортового метода

Сортовой метод отличается следующими преимуществами:

- Экономия площади складского помещения.

- Быстрое управление остатками ТМЦ.

Однако есть и существенные недостатки – сложности в классификации товаров одного сорта по разной стоимости.

Партионный метод

Партионный метод предполагает порядок учета, аналогичный сортовому методу. Отличие заключается в том, что раздельно регистрируется каждая партия ТМЦ. О партионнном методе написано в пункте 242 Указаний. Он используется и на складе, и в бухгалтерском отделе. Предполагает отдельное хранение каждой партии. На каждую из партий должен быть соответствующий транспортный документ.

ВАЖНО! Продукция, которая перевозилась одним транспортом, товары с одним названием и одновременным поступлением от единственного поставщика – все это можно считать единой партией.

Партию нужно зарегистрировать в журнале поступления ТМЦ. Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации.

Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском.

Форма карточки определяется типом продукции.

Плюсы и минусы партионного метода

Методика отличается следующими преимуществами:

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

- Уменьшением потерь предприятия.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

Учет ТМЦ

Учет производится на основании первичной документации, составленной по унифицированной форме.

Поступление

К бухучету принимаются:

- Сырье, применяемое при производстве товара.

- Продукция для последующей реализации.

- Активы для нужд руководства предприятия.

Оформление будет зависеть от следующих факторов:

- Места приемки товара.

- Количества продукции, ее качество.

- Соответствия договора поставки сопроводительным бумагам.

При приемке составляется акт. Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

- Оформление заказа на закупку.

- Сверка заказа с нормативами.

- Утверждение.

- Приемка ТМЦ кладовщиком.

- Внесение соответствующей информации в систему складского учета.

- Направление первичной документации в бухгалтерский отдел.

- Сверка учета бухгалтерии и складов.

- Обнаружение недостач, партий без фактуры.

Регламент должен быть зафиксирован во внутренних актах предприятия.

Проводки при поступлении

При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

- ДТ 10 КТ 60.1. Поступление ценностей.

- ДТ 19.3 КТ 60.1. Входящий НДС.

ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц. В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

- ДТ10 КТ75.1. Поступление от учредителя.

- ДТ10 КТ 71. Поступление от подотчетного лица.

- ДТ10 КТ20. Изготовление ТМЦ на самом предприятии.

Если ТМЦ поступили для перепродажи, следует использовать счет 41.

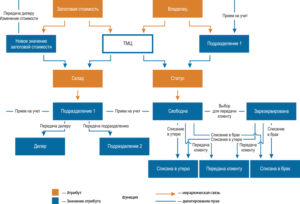

Внутренние передвижения ТМЦ

Под внутренними передвижениями товарно-материальных ценностей нужно понимать их перемещение в границах предприятия. К примеру, отпуск сырья со склада в производственный цех. Как правило, при внутренних перемещениях оформляется накладная. Она актуальна в следующих случаях:

- Производимая продукция будет использована самим предприятием.

- Выполняется возврат объекта в цех или склад.

- Осуществляется сдача отходов производства и брака.

Накладная составляется, согласно Постановлению №71а, по форме №М-11.

Списание

Списание ТМЦ – необходимая процедура, обеспечивающая соответствие фактического количества ценностей с зафиксированным в бухгалтерских документах. Для оформления составляется акт о списании. Ценности, указанные в нем, не подлежат дальнейшему применению. Документ утверждается руководителем. В акте нужно указать всю информацию об объекте списания: вес, номер, причину выбытия.

https://www.youtube.com/watch?v=zSZe1mKJbeM

Задача бухгалтера – отражение стоимости списываемых ценностей. Определяться она может следующими методами:

- По средней себестоимости.

- По себестоимости отдельного объекта.

- ФИФО (по цене первой поступившей или изготовленной партии).

ВАЖНО! Если списание производится в связи с тем, что ценность морально устарела, то акт не составляется.

Проводки при списании

При списании могут использоваться следующие проводки:

- ДТ20 КТ10.

- ДТ23 КТ10.

- ДТ25 КТ10.

ОБРАТИТЕ ВНИМАНИЕ! При выбытии с балансового счета списывается и стоимость ценности, и амортизационные начисления по ней.

Пример списания

При списании оргтехники в бухучете появляется следующая запись:

- ДТ 0 401 10 172; КТ 0 101 34 410. Списание оргтехники по причине износа.

- ДТ 0 104 34 410; КТ 0 101 34 410. Списание накопленной амортизации.

- ДТ 0 105 36 340;КТ 0 401 10 172. Оприходование деталей с содержанием драгоценных металлов.

Учет по выбытию ведется в специальном журнале.

buhuchet/tovarno-materialnyh-cennostej/

Ведение документооборота по складскому учету материалов

Складской учет материалов — документооборот по данному участку регламентируется методическими рекомендациями, утвержденными приказом Минфина РФ от 20.12.2001 № 119н. Такой учет предназначен для контроля движения и сохранности МПЗ в организации. Рассмотрим первичные документы по учету материалов, а также порядок их оборота в компании.

Об утверждении Регламента движения материальных ценностей в Министерстве промышленности и торговли Российской Федерации, Приказ Минпромторга России от 18 апреля 2011 года №536

В соответствии с Федеральным законом от 21 ноября 1996 года N 129-ФЗ «О бухгалтерском учете», постановлением Правительства Российской Федерации от 16 июля 2007 года N 447 «О совершенствовании учета федерального имущества», приказом Минфина России от 1 декабря 2010 года N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственной органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкций по его применению», приказом Минпромторга России от 31 декабря 2010 года N 1353 «Об утверждении Положения об учетной политике Министерства промышленности и торговли»,

приказываю:

1. Утвердить прилагаемый Регламент движения материальных ценностей в Министерстве промышленности и торговли Российской Федерации.

2. Контроль за исполнением настоящего приказа оставляю за собой.

Врио МинистраА.В.Дементьев

Регламент движения материальных ценностей в Минпромторге России

УТВЕРЖДЕНПриказом Минпромторга России

от 18 апреля 2011 года N 536

I. Общие положения

1. Настоящий Регламент разработан для организации работы по учету движения материальных ценностей в целях повышения эффективности использования бюджетных средств, а также определяет последовательность операций и объем документации, оформляемой при получении, эксплуатации и списании материальных ценностей в Минпромторге России.

2. Настоящий Регламент определяет основные задачи и этапы движения материальных ценностей в Министерстве промышленности и торговли Российской Федерации (далее — Министерство).

3. В целях настоящего Регламента под материальными ценностями понимаются основные средства и материальные запасы, приобретаемые и используемые для нужд центрального аппарата Министерства.

4. Основными задачами по движению материальных ценностей является полное и своевременное обеспечение департаментов Министерства основными средствами и материальными запасами, необходимыми для выполнения возложенных на них функций.

5. Обеспечение департаментов Министерства материальными ценностями должно осуществляться при выполнении следующих условий:

а) расходы на приобретение материальных ценностей осуществляются в пределах бюджетных ассигнований и лимитов бюджетных обязательств, доведенных до Министерства;

б) целесообразность закупки материальных ценностей.

6. Обеспечение материальными ценностями включает в себя следующие основные этапы:

а) формирование заявки департаментами на обеспечение материальными ценностями в плановом периоде и обоснование потребности в них в Административном департаменте;

б) рассмотрение заявок департаментов Административным департаментом, формирование Плана закупок в части приобретения материальных ценностей на плановый период;

в) закупка материальных ценностей в соответствии с действующим законодательством;

г) отпуск материальных ценностей;

д) оперативный учет и контроль за движением материальных ценностей.

7. Административный департамент:

а) планирует расходы на государственные закупки материальных ценностей для нужд центрального аппарата Министерства в пределах утверждённых бюджетных ассигнований и лимитов бюджетных обязательств;

б) формирует бюджетные заявки в части расходов на закупку материальных ценностей на плановый период и в установленном порядке направляет в Департамент бюджетной политики и финансов;

в) составляет расчет годовой потребности расходов на государственные закупки материальных ценностей для нужд центрального аппарата Министерства за счёт средств федерального бюджета с учетом состояния обеспеченности материальными ценностями рабочих мест сотрудников;

г) разрабатывает после утверждения бюджетных ассигнований план закупок материальных ценностей в денежном выражении на год и представляет в установленном порядке на утверждение Министру промышленности и торговли Российской Федерации план закупок;

д) организует работу и проведение конкурсных процедур по закупке материальных ценностей, в том числе заключает с поставщиками материальных ценностей государственные контракты (договоры) и обеспечивает их исполнение, а также осуществляет приёмку поставленных товаров в порядке, установленном нормативными правовыми актами Российской Федерации и актами Министерства;

е) организует работу лиц, ответственных за сохранность основных средств и материальных запасов, по приёмке, отпуску, списанию материальных ценностей, находящихся на балансе Министерства;

ж) обеспечивает своевременное оснащение материальными ценностями департаменты Министерства;

з) ведет оперативный учет материальных ценностей по номенклатурным группам (Приложение N 1*), по материально-ответственным лицам и местам нахождения объектов учета;________________

* Приложение см. по ссылке. — Примечание изготовителя базы данных.

и) подготавливает и предоставляет в постоянно действующую комиссию по приему, передаче, списанию основных средств и материальных ценностей Министерства (далее — Комиссия) документацию на списание материальных ценностей;

к) обеспечивает проведение инвентаризации имущества Министерства промышленности и торговли Российской Федерации в соответствии с законодательством Российской Федерации и актами Министерства;

л) формирует и представляет информацию по учету федерального имущества в территориальный орган Федерального агентства по управлению государственным имуществом в соответствии с Постановлением Правительства Российской Федерации от 16 июля 2007 года N 447 «О совершенствовании учета федерального имущества»;

м) предоставляет в Департамент бюджетной политики и финансов отчетные документы в соответствии с пунктом 2 Графика документооборота, являющегося приложением 1 к Положению об учетной политике Министерства промышленности и торговли Российской Федерации, утвержденного приказом Минпромторга России от 31 декабря 2010 года N 1353.

8. Департамент бюджетной политики и финансов:

а) в соответствии с обоснованной бюджетной заявкой Административного департамента на планируемый период формирует предложения к проекту бюджета;

б) доводит до Административного департамента объемы лимитов бюджетных обязательств на текущий год;

в) осуществляет контроль за расходованием средств федерального бюджета в соответствии с целевым назначением и утвержденным планом закупок материальных ценностей;

г) обеспечивает бюджетный учет материальных ценностей в соответствии с номенклатурными группами (приложение N 1) в установленном порядке;

д) осуществляет контроль в рамках полномочий Департамента в соответствии с действующим законодательством.

е) оформляет инвентарные карты, справки о балансовой и остаточной стоимости, акты о списании и передает документы в Административный департамент для вынесения их на рассмотрение Комиссии;

ж) формирует и предоставляет информацию по учету федерального имущества по запросу Административного департамента, в рамках компетенции Департамента бюджетной политики и финансов.

9. Департаменты Минпромторга России обеспечивают:

а) своевременность предоставления заявки на оснащение материальными ценностями на плановый период в Административный департамент;

б) качество предоставленной заявки в части наполнения номенклатурой и количеством;

в) соответствие представленной заявки действительной потребности Департамента в материальных ценностях на планируемый год;

г) оформление заявок на отпуск материальных ценностей по форме, установленной Административным департаментом.

II. Поступление материальных ценностей

10. Ответственность за прием, целостность, сохранность и отпуск материальных ценностей в эксплуатацию возлагается на материально-ответственных лиц назначаемых приказом Минпромторга России. Кроме того, материально-ответственные лица готовят списки материальных средств, непригодных к дальнейшей эксплуатации и дефектные ведомости.

11. При поступлении материальных ценностей в Минпромторг России основанием для приема материальных ценностей в Административном департаменте являются:

— товарная накладная (Унифицированная форма N Торг-12 утверждена постановлением Госкомстата России от 25.12.98 N 132);

— счет-фактура.

Положение по движению тмц на предприятии образец

Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ.

Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Методика отличается следующими преимуществами:

- Уменьшением потерь предприятия.

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

https://www.youtube.com/watch?v=UHB5b3xMtOs

Учет производится на основании первичной документации, составленной по унифицированной форме. К бухучету принимаются:

- Продукция для последующей реализации.

- Сырье, применяемое при производстве товара.

- Активы для нужд руководства предприятия.

Оформление будет зависеть от следующих факторов:

- Места приемки товара.

- Соответствия договора поставки сопроводительным бумагам.

- Количества продукции, ее качество.

При приемке составляется акт.

Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

- Оформление заказа на закупку.

- Внесение соответствующей информации в систему складского учета.

- Направление первичной документации в бухгалтерский отдел.

- Обнаружение недостач, партий без фактуры.

- Утверждение.

- Сверка учета бухгалтерии и складов.

- Сверка заказа с нормативами.

- Приемка ТМЦ кладовщиком.

Регламент должен быть зафиксирован во внутренних актах предприятия. При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

- ДТ 19.3 КТ 60.1. Входящий НДС.

- ДТ 10 КТ 60.1. Поступление ценностей.

ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц.

В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

- ДТ10 КТ20. Изготовление ТМЦ на самом предприятии.

- ДТ10 КТ 71. Поступление от подотчетного лица.

- ДТ10 КТ75.1. Поступление от учредителя.

Если ТМЦ поступили для перепродажи, следует использовать счет 41. Она актуальна в следующих случаях:

- Выполняется возврат объекта в цех или склад.

- Осуществляется сдача отходов производства и брака.

- Производимая продукция будет использована самим предприятием.

Накладная составляется, согласно Постановлению №71а, по форме №М-11.

Списание

Положение об учете тмц на предприятии образец. Регламент по учету тмц образец

№ М-2 или М-2а – документа, разрешающего получить ТМЦ от имени предприятия.

На приход в кладовую материалов собственного производства составляют требование-накладную ф. № М-11. Полезные остатки, поступающие от демонтажа производственного оборудования, зданий или других активов приходуются на склад по акту ф. № М-35, в котором указываюется объект демонтажа, количество, цена и стоимость приходуемых возвратных отходов.

Оформленные документы на приход ТМЦ передаются бухгалтеру, ведущему соответствующий учет. Учетной политикой предприятия принимается один из двух существующих вариантов стоимостного учета запасов.

Их могут учитывать по фактическим или учетным ценам.

Фактические цены ТМЦ – это суммы, уплаченные поставщикам в соответствии с заключенными соглашениями, уменьшенными на стоимость возмещаемых налогов, но включающие в себя оплату затрат, связанных с покупкой. Подобный метод учета используется в основном компаниями с небольшой номенклатурой запасов. Учетные цены устанавливаются предприятием самостоятельно в целях упрощения учета расходов.

Этот способ – преимущественный, если наименований ценностей в предприятии множество. Различия между ценами рассмотрим на приведенных примерах. ООО «Арго» закупает канцелярскую продукцию для работы офиса на общую сумму 59000 рублей с НДС.

Этот метод предполагает использование балансового счета № 15 «Заготовление/приобретение ТМЦ», по дебету которого должны отражаться затраты фактические по закупу запасов, а по кредиту — их учетная цена.

Разница между этими суммами списывается со сч. 15 на сч. № 16 «Отклонения в стоимости ТМЦ».

с НДС, т. е. цена 1 упаковки составляет 105 руб., с НДС – 123,9 руб. Бухгалтерские проводки: Д 60 К 51 – 6 195 руб.

(оплата счета). Д 10 К 15 – 5 000 руб.

(оприходование бумаги по учетной цене). Д 15 К 60 – 6 195 руб. (зафиксирована фактическая цена).

16, списываются на счета затрат: Д 26 К 16 – 250 руб. Не всегда хранимые ценности отражаются на балансовых счетах в качестве приобретенных.

https://www.youtube.com/watch?v=r0bBlLdWAeU

Иногда в кладовых компаний хранятся материалы, не принадлежащие ей.

Положение о складе ТМЦ

Copyright: фотобанк Лори Склады служат для хранения ТМЦ на предприятиях. Общие положения об учете материалов на складах содержит приказ Минфина России от 28.12.2001 № 119н.

Так, склады могут быть центральными (специальные, основные) и склады и иных предприятия. Приказом по предприятию каждому складу присваивается номер, который будут содержать все документы по операциям.

Прием, хранение, учет материальных ценностей в каждом складе возлагаются на соответствующие должностные лица (например, это может быть заведующий складом, кладовщик), которые несут ответственность за правильный прием, отпуск, учет и сохранность вверенных им запасов, а также за правильное и своевременное оформление операций по приему и отпуску. С данными работниками заключаются договоры о .

Не стоит забывать о том, что между бухгалтерией и складом осуществляется документооборот. Именно от работников склада зависит достоверное, качественное создание документов, их передача для отражения в бухучете и отчетности.

Для того, чтобы упорядочить работу склада, целесообразно разработать на предприятии положение о складе ТМЦ. Данный документ не является обязательным – компания не обязана его разрабатывать, отсутствие данного документа не является нарушением.

Однако в данном документе можно зафиксировать много важных аспектов работы складов предприятия.

Положение о складе регламентирует порядок запасов на складах, а также устанавливает порядок предоставления информации и документов со складов в бухгалтерию предприятия и регламентирует взаимодействие с ней. Документооборот между складом и предприятием осуществляется в порядке, предусмотренном руководителем и главным бухгалтером предприятия.

Положение разрабатывается на предприятии самостоятельно.

В документе необходимо отразить всю информацию, которая регламентирует складской учет, труд работников склада, определит порядок документооборота между подразделениями предприятия. В конце статьи мы приведем образец положения о складе.

Стоит внимательно подойти к составлению документа и отразить все основные аспекты работы склада. Какие разделы целесообразно включить в положение о складе?

- Общие положения. В этой главе необходимо обозначить само понятие складов, их назначение, задачи. Для кого положение о складе является обязательным, что понимается под материально-производственными запасами и др.

- Структура склада. Кто утверждает структуру и , кто осуществляет руководство складом.

- В положение о работе склада целесообразно включить информацию об организации рабочих мест на складах, оборудовании, вопросы безопасного перемещения грузов, общие требования безопасности работы при разгрузках, погрузках и т.д.

- Функции, которые выполняет склад. Прием, обеспечение сохранности ценностей, учет товара и т.д.

- Учет на складах. Каким образом ведется учет (например, сортовой метод – значит, ТМЦ хранятся по наименованиям и другим отличительным признакам), как заполняются товара, кем они регистрируются, кому выдаются, кто ведет учет движения материальных запасов.

- Процесс. Как часто проводится инвентаризация, кто принимает в ней участие, другие детали проведения. Процесс проведения инвентаризации может быть подробно описан в отдельном документе (например, положение о проведении инвентаризации).

- Ответственность – кто отвечает за качество и выполнение поставленных задач, ответственность работников и др.

- Заключительные положения. Кто должен быть ознакомлен с текстом документа, когда документ вступает в силу и др.

Ниже представлен образец положения о складском учете.

Рубрики:

Положение о порядке приема, учета, хранения и выдачи товарно-материальных ценностей. Регламент по движению тмц на предприятии образец

Учет товарно-материальных ценностей (ТМЦ) производится на основании первичных документов (статья 9 ФЗ №129 от 21.11.1996 года). Он должен соответствовать всем нормативным актам. Существуют правила учета, утвержденные различными Методическим указаниями и Постановлениями.