Прекратить участие в бизнесе учредитель может по разным причинам — это его законное право. Однако выйти из числа участников общества в любое время независимо от согласия других его участников нельзя.

Сегодня мы рассмотрим два способа прекращения участия в обществе с ограниченной ответственностью: — продажа своей доли в уставном капитале; — выход из общества.

Эти варианты различаются как правовыми, так и налоговыми последствиями.

- Продажа доли

- Бухгалтерский и налоговый учет при продаже доли третьему лицу

- Покупка доли в уставном капитале ООО проводки

- Особенности операций по покупке и продаже доли в уставном капитале

- Покупка и продажа доли уставного капитала в учете

- Покупка доли уставного капитала

- Продажа доли в уставном капитале в пользу организации

- Продажа доли в уставном капитале третьему лицу

- Выход из ООО: продажа доли, бухгалтерский учет, налоги

- Покупка доли в уставном капитале ооо проводки

- Бухгалтерский и налоговый учет при продаже доли третьему лицу

- Покупка доли в ук другой организации проводки

- Проводки при продаже доли в уставном капитале в ооо — Гос Сбор Инфо

- Проводки при продаже доли в уставном капитале в ооо

- Выход из ооо: продажа доли, бухгалтерский учет, налоги

- Продажа/покупка доли уставного капитала — бухгалтерские проводки

- По продаже доли участнику ооо проводки)?

- Как отразить в учете продажу доли (акций) учредителя

- Продажа доли в уставном капитале проводки

- Кому можно продать долю?

- Покупатели – участники и сторонние лица

Продажа доли

Законодательство

Право участника ООО передать свою долю в уставном капитале другому лицу определено в ст. 93 ГК РФ. Напомним, что в силу ст. 48 ГК РФ учредители не имеют права собственности на имущество общества. Оно принадлежит самому обществу — см. п. 1 ст. 66 ГК РФ, а потому продажу доли необходимо рассматривать как реализацию имущественного права.

Это значит, что нужно применять общие положения о договоре купли-продажи (п. 4 ст. 454 ГК РФ) независимо от того, как будет назван договор продажи доли.

Рассматриваемая сделка должна быть заключена с участием нотариуса. Несоблюдение нотариальной формы сделки влечет ее недействительность (п. 11 ст. 21 Закона об ООО (Федеральный закон от 08.02.

1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»)).

Не требуется нотариального оформления: — при приобретении самим обществом доли в уставном капитале; — при распределении доли между участниками общества; — при продаже доли всем или некоторым участникам общества или третьим лицам в соответствии со ст. 24 Закона об ООО.

Только в этих случаях переход доли считается завершенным с момента внесения изменений в ЕГРЮЛ, в остальных — с момента нотариального удостоверения сделки. Нотариус обязан проверить правомочность продавца — тот должен представить или нотариально удостоверенный договор, по которому он ранее приобрел эту долю, с выпиской из ЕГРЮЛ, или иные допустимые документы.

После удостоверения им сделки нотариус обязан в течение трех дней передать налоговикам заявление о внесении соответствующих изменений в ЕГРЮЛ, подписанное покупателем, и договор о переходе доли к покупателю.

Копии этих документов нотариус также в течение трех дней с момента удостоверения им сделки обязан направить в общество, доля в уставном капитале которого поменяла владельца. Права и обязанности учредителей при переходе доли в уставном капитале регулируются положениями Закона об ООО.

Учредитель имеет право продать или иным образом уступить свою долю в уставном капитале общества другим участникам. Как правило, согласия остальных учредителей на это не требуется. Преимущественным правом покупки доли пользуются остальные учредители. Они могут выкупить продаваемую долю по цене предложения третьему лицу.

Однако в уставе общества можно прописать, что учредители пользуются преимущественным правом приобретения доли по заранее определенной уставом общества цене. Цена может быть как твердой, так и определяемой на основе какого-то расчета (например, по чистым активам). Но и это еще не все.

В уставе можно предусмотреть, что если никто из учредителей не захотел купить долю, то право преимущественной покупки переходит к обществу по цене не ниже, чем для учредителей. Разумеется, для использования преимущественного права покупки должны быть определены разумные ограничительные сроки.

Чтобы установить такие варианты выкупа и зафиксировать их в уставе, нужно единогласное решение всех участников общества. Для их отмены достаточно двух третей участников общества. В общем же случае на принятие решения учредителям и обществу отводится 30 календарных дней (если в уставе не прописано иное).

Если в течение этого срока они своим правом первых покупателей не воспользуются, то учредитель может продать долю на сторону. Цена продажи не может быть ниже той, по которой предлагалось выкупить долю другим участникам или обществу. Что делать, если в уставе общества прописан запрет на продажу доли третьим лицам (п. 2 ст.

21 Закона об ООО), а все остальные участники общества от покупки доли отказались и их отказ зафиксирован документально? Тогда учредитель имеет право потребовать, чтобы само общество купило у него долю и выплатило ее действительную стоимость (п. 2 ст. 23 Закона об ООО). Согласно п. 7 ст.

23 Закона об ООО предложенная доля переходит к обществу в тот момент, когда учредитель предъявит требование о выкупе.

После этого в течение трех месяцев со дня возникновения обязанности выкупа общество должно выплатить участнику действительную стоимость его доли в уставном капитале, определенную на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню обращения участника общества с соответствующим требованием. Выплатить долю можно или деньгами, или имуществом. Однако если уменьшение уставного капитала общества может привести к тому, что его размер станет меньше минимального, определенного в законодательстве, то действительная стоимость доли будет выплачена только за счет разницы между стоимостью чистых активов общества и указанным минимальным размером уставного капитала общества. Это прописано в п. 8 ст. 23 Закона об ООО.

Общество вообще не вправе выплачивать действительную стоимость доли, если на момент данной выплаты оно отвечает признакам несостоятельности (банкротства) или в результате данной выплаты указанные признаки у общества появятся.

Бухгалтерский и налоговый учет при продаже доли третьему лицу

У «покинутой» компании

Если учредитель решает продать свою долю другим учредителям или третьим лицам, то само общество в расчетах не участвует. Поэтому у него нет никаких обязательств перед участником, который реализует свою долю. Размер уставного капитала общества в результате сделки не меняется.

Никаких налогов обществу платить не нужно. В бухгалтерском учете компании такая продажа отражается внутренними записями по счету 80 «Уставный капитал». Фамилия одного учредителя просто меняется на фамилию другого.

Если учредитель продает только часть доли, на счете 80 меняется сумма, соответствующая стоимости его новой доли.

У продавца — юридического лица

Вклад в уставный капитал на основании п. п. 2 и 3 ПБУ 19/02 «Учет финансовых вложений» является финансовым вложением.

https://www.youtube.com/watch?v=8bZvEfgnu0k

Для учета используется счет 58 «Финансовые вложения». Это вложение принимается к учету по стоимости приобретения и в дальнейшем не переоценивается.

Поступление от продажи доли признается прочим доходом на момент нотариального заверения сделки купли-продажи доли (п. 7 ПБУ 9/99 «Доходы организации»).

На основании п. 11 ПБУ 10/99 «Расходы организации» первоначальная стоимость выбывшего вложения признается прочим расходом.

Как сказано в пп. 12 п. 2 ст. 149 НК РФ, операции по реализации долей в уставном капитале не подлежат обложению НДС. Для целей исчисления налога на прибыль продажа доли рассматривается как реализация имущественных прав.

Как указано в пп. 2.1 п. 1 ст. 268 НК РФ, доходы от реализации имущественных прав уменьшаются на расходы, связанные с их приобретением и реализацией.

Пример 1. ООО «Магнус» продает свою долю в ООО «Атолл». Ее стоимость — 100 000 руб. Общество продает свою долю по номинальной стоимости.

В бухгалтерском учете это отражается следующими проводками:

| операции | Дебет | Кредит | Сумма, руб. |

| Отражена выручка от реализации доли | 76 | 91-1 | 100 000 |

| Списана номинальная стоимость доли | 91-2 | 58-1 | 100 000 |

| Получены средства от реализации доли | 51 | 76 | 100 000 |

У продавца — физического лица

Покупка доли в уставном капитале ООО проводки

Уставный капитал является первоначальным и основным источником формирования имущества компании. Участник общества, полностью оплативший часть своей доли в капитале, может продать его. Также компания может приобрести акции другой организации, став таким образом ее участником. В статье мы на примерах рассмотрим отражение операций по покупке и продаже доли уставного капитала в учете.

Особенности операций по покупке и продаже доли в уставном капитале

Под уставным капиталом понимают сумму средств (в денежной или имущественной форме), которые были первоначально инвестированы собственниками (учредителями) в целях обеспечения деятельности организации.

В ходе ведения хозяйственной деятельности размер уставного капитала может быть увеличен или уменьшен. Решение об изменении величины капитала принимает правлением организации с последующим обязательным внесений проведенных изменений в регистрационные документы.

Доля уставного капитала, принадлежащая его учредителю (участнику), может быть им реализована:

- третьему лицу, не входящему в число участников общества (если это не запрещено его уставом);

- лицам, которые являются учредителями (участниками) общества;

- непосредственно организации.

В случае, если один из участников общества изъявил желание реализовать свою долю, но при этом уставом общества запрещена продажа доли третьим лицам, то право собственности на продаваемую часть уставного капитала переходит непосредственно организации. При этом лицу, выходящему из состава участников организации, выплачивается действительная стоимость его доли.

В тоже время организация может стать собственником доли в уставном капитале другой компании, оформив сделку договором купли-продажи.

Приобретенная доля учитывается по первоначальной стоимости полученных финансовых вложений и включает в себя стоимость акций (долей), вознаграждение посредников (если покупка совершалась по договору комиссии), затраты на приобретение (консультационные, информационные и прочие услуги).

Покупка и продажа доли уставного капитала в учете

Отражение в учете операций по покупке и продаже доли уставного капитала рассмотрим на примерах.

Покупка доли уставного капитала

ООО «Приоритет» приобрело долю в уставном капитале АО «Фрегат». Сделка была осуществлена согласно договору комиссии через посредника ООО «Сервис Плюс». ООО «Приоритет» было куплено 34 акции по цене 7250 руб./шт. Вознаграждение ООО «Сервис Плюс» — 3250 руб.

https://www.youtube.com/watch?v=YwiMtTsiDjQ

В учете ООО «Приоритет» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 58_1 | 76 Расчеты с посредниками | Учтено приобретение доли уставного капитала АО «Фрегат» (34 акции * 7250 руб.) | 246 500 руб. | Договор комиссии |

| 91_2 | 76 Расчеты с посредниками | Комиссионное вознаграждения посредника отражено в составе прочих расходов | 3 250 руб. | Договор комиссии |

| 76 Расчеты с посредниками | 51 | Перечислена ООО «Сервис Плюс» стоимость оплаты за акции с учетом вознаграждения (246 500 руб. + 3 250 руб.) | 249 750 руб. | Платежное поручение |

Продажа доли в уставном капитале в пользу организации

Размер уставного капитала ООО «Приоритет» составляет 124 000 руб. Он разделен на доли между участниками общества:

- — учредитель Сидоров П.Р. – 98 000 руб.;

- — директор Муратов К.Л. – 13 500 руб.;

- — участник общества Петренко В.С. – 12 500 руб.

Петренко В.С. заявил о своем желании продать долю. Устав ООО «Приоритет» запрещает продажу доли уставного капитала третьим лицам, в связи с чем требование о выкупе доли было предъявлено непосредственно организации. Действительная стоимость доли, которая составляет 9 800 руб., была выплачена Петренко через кассу согласно решения правления.

В учете ООО «Приоритет» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 81 | 75 | Отражение перехода доли уставного капитала, принадлежащей Петренко, в пользу ООО «Приоритет» | 9 800 руб. | Протокол решения правления |

| 75 | 50 | Выплата Петренко действительной стоимости доли | 9 800 руб. | Расходный кассовый ордер |

Продажа доли в уставном капитале третьему лицу

ООО «Магнит» владеет долей в уставном капитале АО «Символ». Номинальная стоимость акций, которыми владеет ООО «Магнит», составляет 98 500 руб. ООО «Магнит» заключает договор с ООО «Берег» о продаже своей доли в АО «Символ» по номинальной стоимости акций.

Факт продажи доли уставного капитала был отражен в учете ООО «Магнит» таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 91_1 | Отражение выручки от реализации доли в АО «Символ» | 98 500 руб. | Договор купли-продажи |

| 91_2 | 58_1 | Списание доли в ООО «Символ» по ее номинальной стоимости | 98 500 руб. | Договор купли-продажи |

| 51 | 76 | Зачисление средств, поступивших от ООО «Берег», в счет оплаты за выкупленную долю в уставном капитале АО «Символ» | 98 500 руб. | Банковская выписка |

provodki/drugoe/prodazha-pokupka-ustavnogo-kapitala.html

Выход из ООО: продажа доли, бухгалтерский учет, налоги

Прекратить участие в бизнесе учредитель может по разным причинам — это его законное право. Однако выйти из числа участников общества в любое время независимо от согласия других его участников нельзя.

Сегодня мы рассмотрим два способа прекращения участия в обществе с ограниченной ответственностью: — продажа своей доли в уставном капитале; — выход из общества.

Эти варианты различаются как правовыми, так и налоговыми последствиями.

Покупка доли в уставном капитале ооо проводки

Прекратить участие в бизнесе учредитель может по разным причинам — это его законное право. Однако выйти из числа участников общества в любое время независимо от согласия других его участников нельзя. Сегодня мы рассмотрим два способа прекращения участия в обществе с ограниченной ответственностью: — продажа своей доли в уставном капитале; — выход из общества.

Эти варианты различаются как правовыми, так и налоговыми последствиями.

Бухгалтерский и налоговый учет при продаже доли третьему лицу

У «покинутой» компании

Если учредитель решает продать свою долю другим учредителям или третьим лицам, то само общество в расчетах не участвует. Поэтому у него нет никаких обязательств перед участником, который реализует свою долю.

Размер уставного капитала общества в результате сделки не меняется. Никаких налогов обществу платить не нужно. В бухгалтерском учете компании такая продажа отражается внутренними записями по счету 80 «Уставный капитал».

Фамилия одного учредителя просто меняется на фамилию другого.

https://www.youtube.com/watch?v=ueeIcc9ukDE

Если учредитель продает только часть доли, на счете 80 меняется сумма, соответствующая стоимости его новой доли.

У продавца — юридического лица

Вклад в уставный капитал на основании п. п. 2 и 3 ПБУ 19/02 «Учет финансовых вложений» является финансовым вложением.

https://www.youtube.com/watch?v=8bZvEfgnu0k

Для учета используется счет 58 «Финансовые вложения». Это вложение принимается к учету по стоимости приобретения и в дальнейшем не переоценивается.

Поступление от продажи доли признается прочим доходом на момент нотариального заверения сделки купли-продажи доли (п. 7 ПБУ 9/99 «Доходы организации»).

На основании п. 11 ПБУ 10/99 «Расходы организации» первоначальная стоимость выбывшего вложения признается прочим расходом.

Как сказано в пп. 12 п. 2 ст. 149 НК РФ, операции по реализации долей в уставном капитале не подлежат обложению НДС. Для целей исчисления налога на прибыль продажа доли рассматривается как реализация имущественных прав.

Как указано в пп. 2.1 п. 1 ст. 268 НК РФ, доходы от реализации имущественных прав уменьшаются на расходы, связанные с их приобретением и реализацией.

Пример 1. ООО «Магнус» продает свою долю в ООО «Атолл». Ее стоимость — 100 000 руб. Общество продает свою долю по номинальной стоимости.

В бухгалтерском учете это отражается следующими проводками:

| операции | Дебет | Кредит | Сумма, руб. |

| Отражена выручка от реализации доли | 76 | 91-1 | 100 000 |

| Списана номинальная стоимость доли | 91-2 | 58-1 | 100 000 |

| Получены средства от реализации доли | 51 | 76 | 100 000 |

У продавца — физического лица

Покупка доли в ук другой организации проводки

сообщаем следующее: при получении заявления о выходе учредителя из состава общества в бухучете сделайте проводку: Дебет 81 Кредит 75 субсчет «Участник» (отражен переход доли участника к организации).

При выкупе доли у учредителя по дебету счета 81 «Собственные акции (доли)» отразите сумму фактических затрат (выплаченную сумму). ООО должно выкупить у участника долю по действительной стоимости (п. 2 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ). Поэтому в дебет счета 81 «Собственные акции (доли)» отнесите действительную стоимость доли.

выплату стоимости доли отразите проводкой:

Дебет 75 субсчет «Участник» Кредит 51 (50) (выплачена действительная стоимость доли участника).

В бухучете продажу доли в уставном капитале отразите проводками:

Дебет 75 субсчет «Новый участник» Кредит 91-1 (реализована доля выбывшего участника новому участнику);

Дебет 91-2 Кредит 81 (списана фактическая (действительная) стоимость продаваемой доли;

Дебет 50 (51) Кредит 75 (оплачена доля новым участником);

Дебет 80 субсчет «Участник» Кредит 80 субсчет «Новый участник» (отражено изменение состава участников).

Нужно провести по кассе или по расчетному счету.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» упрощенная версия.

1.Рекомендация: Как отразить в бухучете и при налогообложении продажу доли (акций) учредителя

Учредитель (участник) ООО вправе реализовать свою долю:*

- третьим лицам (если такая сделка не запрещена уставом) (п. 2 ст. 21 Закона от 8 февраля 1998 г. № 14-ФЗ);

- другим учредителям (участникам) (п. 2 ст. 21 Закона от 8 февраля 1998 г. № 14-ФЗ);*

- самой организации (если по уставу за организацией закреплено преимущественное право покупки доли, от которой отказались другие участники) (п. 4 ст. 21 Закона от 8 февраля 1998 г. № 14-ФЗ).

Ситуация: какую стоимость доли отразить в бухучете при ее выкупе ООО у учредителя (участника): номинальную или действительную*

При выкупе доли у учредителя (участника) по дебету счета 81 «Собственные акции (доли)» отразите сумму фактических затрат (выплаченную сумму) (Инструкция к плану счетов). ООО должно выкупить у участника долю по действительной стоимости (п. 2 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ). Поэтому в дебет счета 81 «Собственные акции (доли)» отнесите действительную стоимость доли.*

Бухучет

Независимо от того, на каком основании организация выкупила долю (акции), принадлежавшие учредителю (участнику, акционеру), в бухучете сделайте запись:*

Дебет 81 Кредит 75

– отражена стоимость доли (акций), выкупленных у учредителя (участника, акционера).

Эту проводку выполните на дату перехода права собственности на долю (акции) от учредителя (участника, акционера) к организации.

В бухучете стоимость доли (акций) отразите в сумме затрат, связанных с их приобретением (Инструкция к плану счетов).

При выкупе доли (акции) организацией на основании преимущественного права эту сумму пропишите в договоре купли-продажи.

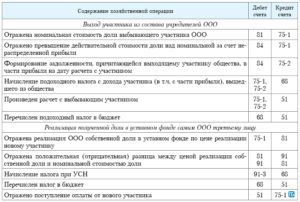

2.Рекомендация: Как рассчитаться с учредителем при выходе его из ООО

Выплата доли вышедшему участнику

Организация обязана выплатить учредителю (участнику) действительную стоимость его доли (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).*

Бухучет: выплата доли

Рассчитаться с учредителем (участником) можно как деньгами, так и имуществом (с его согласия). Сделать это нужно в течение трех месяцев со дня подачи участником заявления о выходе из общества, если иной срок не предусмотрен в уставе (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Выплату действительной стоимости доли отразите проводкой:*

Дебет 75 субсчет «Участник» Кредит 51 (50)

– выплачена действительная стоимость доли участника за вычетом удержанного НДФЛ.

https://www.youtube.com/watch?v=t3Ty0jSRsXA

Это следует из Инструкции к плану счетов.

Пример отражения в бухучете продажи обществом доли выбывшего участника третьему лицу*

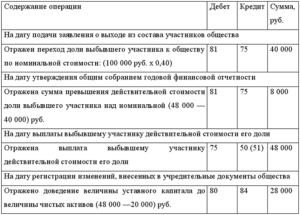

Уставный капитал ООО «Торговая фирма «Гермес»» составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля В.К. Волкова – 50 000 руб.

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в организацию. Действительная стоимость доли Волкова составляет 220 000 руб.

В учете организации сделана проводка:

Дебет 81 Кредит 75 субсчет «Участник Волков»

– 220 000 руб. – отражен переход доли Волкова к организации.

По решению общего собрания участников доля выбывшего участника будет продана третьему лицу по ее действительной стоимости (220 000 руб.)

В бухучете продажу доли в уставном капитале бухгалтер отразил следующими проводками:

Дебет 75 субсчет «Новый участник» Кредит 91-1

– 220 000 руб. – реализована доля выбывшего участника новому участнику;

Дебет 91-2 Кредит 81

– 220 000 руб. – списана фактическая (действительная) стоимость продаваемой доли;

Дебет 50 (51) Кредит 75

– 220 000 руб. – оплачена доля новым участником;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Новый участник»

– 50 000 руб. – отражено изменение состава участников.

Ситуация: какая стоимость доли учредителя (участника) в уставном капитале ООО – номинальная или действительная – списывается в учете при подаче им заявления о выходе из общества

При выходе из общества учредителя (участника) в бухучете спишите действительную стоимость его доли.

По дебету счета 81 «Собственные акции (доли)» отразите сумму фактических затрат – сумму, которую нужно выплатить учредителю (участнику) (Инструкция к плану счетов). ООО должно выплатить учредителю (участнику) действительную стоимость доли (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ). Поэтому в дебет счета 81 «Собственные акции (доли)» отнесите действительную стоимость доли.

www.26-2.ru

Проводки при продаже доли в уставном капитале в ооо — Гос Сбор Инфо

Далее долю можно:

- Распределить между участниками за счет нераспределенной прибыли:

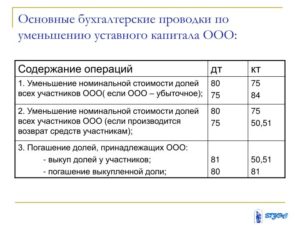

Дт 82 (83, 84) Кт 75 – начислены дополнительные суммы участникам за счет распределяемой доли; Дт 75 Кт 81 – распределена выкупленная на общество доля по номинальной ее оценке; Дт 81 Кт 91 (или Дт 91 Кт 81) – отнесена на финрезультат разница между выкупной и номинальной стоимостью доли; Дт 80 Кт 80 – скорректирована аналитика по суммам участия.

- Продать участникам или сторонним лицам:

Дт 75 Кт 81 – начислен долг участников или сторонних лиц за проданную им долю; Дт 81 Кт 91 (или Дт 91 Кт 81) – отнесена на финрезультат разница между выкупной стоимостью доли и ценой, по которой она продана; Дт 80 Кт 80 – скорректирована аналитика по суммам участия.

Проводки при продаже доли в уставном капитале в ооо

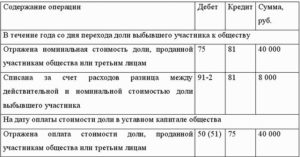

ПБУ 9/99, Инструкция по применению Плана счетов). На дату перехода прав на долю в уставном капитале ООО к покупателю организация отражает выбытие доли и признает прочий расход в размере ее первоначальной стоимости (п.

25

ВажноПБУ 19/02, п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

При этом возникнут отложенные налоговые обязательства (ОНО) и отложенные налоговое активы (ОНА).

Прочие доходы и прочие расходы отражаются следующим образом: Дебет Кредит Операция 76 91-1 Отражен прочий доход от продажи доли 91-2 58-1 Списана стоимость проданной доли 68 77 Отражено ОНО 09 68 Отражен ОНА 51 76 Получена оплата от покупателя 77 68 Погашено ОНО 68 09 Погашена ОНА Если покупателем будет физическое лицо или индивидуальный предприниматель, то они не будут вести бухгалтерского учета в соответствии с законодательством.

Выход из ооо: продажа доли, бухгалтерский учет, налоги

Если же покупателем выступает юридическое лицо вне зависимости от применяемой системы налогообложения, то в бухгалтерском учете необходимо будет сделать следующие проводки.

Дебет Кредит Операция 58-1 76 Приобретенная доля отражена в составе финансовых вложений 76 51 Произведены расчеты с продавцом доли Таким образом, при продаже доли и при ее покупки очень важно отразить соответствующие операции в бухгалтерском учете.

Продажа/покупка доли уставного капитала — бухгалтерские проводки

В ходе ведения хозяйственной деятельности размер уставного капитала может быть увеличен или уменьшен.

https://www.youtube.com/watch?v=uwr5Pt4ded0

Решение об изменении величины капитала принимает правлением организации с последующим обязательным внесений проведенных изменений в регистрационные документы.

Доля уставного капитала, принадлежащая его учредителю (участнику), может быть им реализована:

- третьему лицу, не входящему в число участников общества (если это не запрещено его уставом);

- лицам, которые являются учредителями (участниками) общества;

- непосредственно организации.

В случае, если один из участников общества изъявил желание реализовать свою долю, но при этом уставом общества запрещена продажа доли третьим лицам, то право собственности на продаваемую часть уставного капитала переходит непосредственно организации.

По продаже доли участнику ооо проводки)?

Дт 80 Кт 81 – уменьшен УК на номинальную стоимость выкупленной доли; Дт 81 Кт 91 (или Дт 91 Кт 81) – отнесена на финрезультат разница между выкупной и номинальной стоимостью доли.

Внимание

У покупателя (участника или стороннего лица, становящегося участником) приобретенную долю учитывают проводкой Дт 58 Кт 60 (76).

Итоги Порядок учета в значительной степени определяется конкретной ситуацией, в которой происходит продажа доли, и во многом зависит от положений устава ООО.

Как отразить в учете продажу доли (акций) учредителя

Петренко В.С. заявил о своем желании продать долю.

Устав ООО «Приоритет» запрещает продажу доли уставного капитала третьим лицам, в связи с чем требование о выкупе доли было предъявлено непосредственно организации.

Действительная стоимость доли, которая составляет 9 800 руб., была выплачена Петренко через кассу согласно решения правления.

В учете ООО «Приоритет» были сделаны такие проводки: Дт Кт Описание Сумма Документ 81 75 Отражение перехода доли уставного капитала, принадлежащей Петренко, в пользу ООО «Приоритет» 9 800 руб. Протокол решения правления 75 50 Выплата Петренко действительной стоимости доли 9 800 руб.

Расходный кассовый ордер Продажа доли в уставном капитале третьему лицу ООО «Магнит» владеет долей в уставном капитале АО «Символ».

Продажа доли в уставном капитале проводки

Продажа доли в уставном капитале — проводки по ней мы приведем в настоящей статье — событие нередкое, но имеющее свои особенности в зависимости от того, кому она продается. Рассмотрим их.

Кому можно продать долю?

Покупатели – участники и сторонние лица

Покупатель – общество

Итоги

Кому можно продать долю?

Ст. 21 закона «Об ООО» от 08.02.1998 № 14-ФЗ дает право участнику ООО продавать свою долю полностью или частично при условии, что продаваемая часть им оплачена. Возможна ее реализация:

- Иным участникам.

- Сторонним лицам, если устав не содержит запрета на это и ООО или его участники не воспользовались своим приоритетным правом на покупку.

- Самому ООО, если существует запрет на продажу сторонним лицам, не все собственники согласны с продажей стороннему лицу, нет других покупателей, имеет место требование о выкупе со стороны участника или он выходит из этого статуса и ему нужно оплатить стоимость своей доли.

Договор покупки-продажи, заключенный со сторонним лицом, нужно удостоверить нотариально. Обязательным является предварительное информирование иных участников о намерении продать долю сторонним лицам. В случае продажи доли кому-то из участников согласие оставшихся на эту сделку не нужно. Факт приобретения доли обществом регистрируют в ЕГРЮЛ.

Долю можно продать как по ее номиналу, так и по стоимости выше или ниже него. Реализация доли в УК освобождена от НДС (подп. 12 п. 2 ст. 149 НК РФ).

Какие еще операции освобождены от НДС, читайте в статье «Операции, не подлежащие налогообложению НДС: виды и особенности».

Нюансы налогообложения продаваемых долей ищите в статье «Налогообложение продажи доли в уставном капитале ООО».

Покупатели – участники и сторонние лица

Такая сделка осуществляется между продавцом и покупателем без участия того общества, долю которого продают. Для самого ООО продажа доли уставного капитала в проводках зафиксируется на дату передачи права на нее аналитическими записями по замене участника:

Дт 80 Кт 80.

Если участник, продающий долю, является юрлицом, то в его учете отразится процесс продажи: