Страхование жизни, здоровья, трудоустройства, имущества или ответственности физического лица часто сопровождает процедуру оформления банковских займов. Наличие полиса ощутимо снижает риск возникновения непредвиденных расходов. Банки не прочь навязать страховку при предоставлении любых кредитов.

Росгосстрах является стратегическим провайдером страховых продуктов Группы «Открытие», поэтому предоставляет широкий спектр связанных с кредитованием услуг. Скорее всего, при обращении в Банк «Открытие» клиенту порекомендуют заключить договор страхования именно с компанией Росгосстрах.

- Страхование кредитов Банка Открытия в компании Росгосстрах

- Изучаем договор страхования Росгосстрах: возврат страховки в период охлаждения

- Заявление и пакет документов на возврат страховки по кредиту Росгосстрах

- ПАО СК «Росгосстрах»

- ООО СК «Росгосстрах Жизнь» (ООО «СК «ЭРГО Жизнь»)

- Как расторгнуть договор страхования в СК

- Особенности страхования и страховые программы в «Росгосстрах»

- Условия расторжения страхового договора

- На какую сумму можно рассчитывать при расторжении

- Как расторгнуть договор страхования в СК «РГС»

- Основания для расторжения

- Необходимый пакет документов

- Правила составления и подачи заявления

- Сроки отказа от страховки

- Особенности возврата денег за полис

- Досрочное погашение

- Возврат за навязанную или ненужную страховку в период охлаждения

- Как признать договор недействительным и нарушающим права потребителя

- Коллективная страховка

- Что делать при отказе страховой в возврате денежных средств

- Заявление о досрочном отказе от договора страхования и его прекращении: образец, пример заполнения в 2020 году

- Бланки заявлений на расторжение договора

- АльфаСтрахование

- ВТБ Страхование

- Сбербанк Страхование

- ВСК

- СОГАЗ

- Росгосстрах

- Ингосстрах

- Универсальный бланк

- Правила заполнения заявления

- Список приложений

- Правила подачи документов

- Особенности расторжения страховки по кредиту

- Срок на подачу заявления

- Как проконтролировать ход рассмотрения дела

- На какую сумму возврата можно рассчитывать

- В каких случаях по заявлению точно придет отказ

- Расторжение договора страхования жизни в Росгосстрахе: сроки, основания и условия

- Сроки и основания расторжения договора

- Как расторгнуть договор

- Возврат денег

- Условия расторжения страхового договора при оформленном кредите

- Условия расторжения страхового договора при оформлении добровольного страхования жизни

Страхование кредитов Банка Открытия в компании Росгосстрах

Возврат страховки — это доступная застрахованным заемщикам опция. Оформление страхового полиса часто рассматривается в качестве вспомогательной услуги на этапе кредитования.

Страхование может быть обязательным и добровольным в зависимости от типа оформляемого кредитного продукта. Банки часто настаивают на страховании жизни и здоровья клиентов, когда речь заходит о долгосрочных кредитах.

Добровольные программы страхования Росгосстрах в основном связаны с потребительскими кредитами.

В целях защиты прав потребителей действующим законодательством оговаривается сроки возврата страховой премии. С учетом срока действия договора заемщик вправе вернуть деньги на протяжении «периода охлаждения» п. 1 Указания Банка России N 3854-У или после выполнения обязательств перед кредитором (при досрочном погашении кредита).

Если договор страхования расторгается в течение 14 календарных дней с даты подписания Страховщик обязан вернуть страховую премию в полном объеме (п. 5 Указания Банка России N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»).

При отказе от договора страхования заемщику следует учитывать последствия, которые может применить Банк Открытие (ранее Бинбанк) в отношении заемщика, а именно, повышение процентной ставки в случае расторжение договора страхования.

Итак, чтобы узнать может ли Банк применить такие санкции или нет, необходимо проверить кредитный договор:

- Пункт 4. О процентной ставке. Именно в этом пункте будет указано как измениться процентная ставка в случае отказа от договора страхования.

- Пункт 9. Обязанности заемщика. В содержании этого пункта может быть предусмотрена обязанность заемщика заключать какие-либо договора, кроме Договора открытия счета.

Из приведенного примера, можно сделать вывод, о том, что в случае отказа от договора страхования Банк Открытие поднимет процентную ставку по кредиту с 14,5% до 17,5%.

Вообщем, если в пп. 4 и 9 нечего не говорится о повышении ставки по кредиту и обязанности заемщика заключить договор страхования, то можно смело отказываться от страховки не опасаяюсь последствий со стороны Банка.

Если же все же хоть в одном из пунктов присутствуют санкции Банка в случае отказа от страховки, рекомендуем, тогда обратиться в Банк, чтобы сотрудник рассчитал конечную стоимость кредита по повышенной ставке в случае возврата страховки, для того чтобы сравнить конечную переплату по кредиту со страховкой и без нее.

Кроме того, если заемщик планирует оплачивать досрочно кредит, то выгоднее будет вернуть страховку, т.к. при досрочном погашении вернуть денежные средства за страховку по кредит в Росгосстрахе нельзя, а при досрочном погашении кредита процент будет начисляться только на его остаток.

Таким образом, чтобы получить деньги за ненужную страховку, необходимо сначала изучить кредитный договор и соотнести последствия такого действия.

Изучаем договор страхования Росгосстрах: возврат страховки в период охлаждения

При анализе договора страхования, заемщику нужно выяснить следующие вопросы:

- можно ли вернуть страховую премию;

- в каком объеме можно вернуть деньги за страховку;

- каким способом подается заявление;

- по какому адресу отправлять заявление.

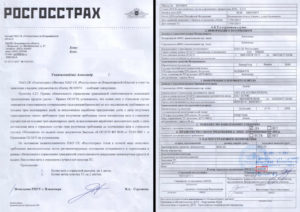

Итак, в приведенным примере, видно, что Страховщиком является ПАО СК «Росгосстрах», находится по адресу: 140002, Московская область, г. Люберцы, ул. Парковая, д. 3.

Именно по этому адресу необходимо будет отправить заявление на возврат страховой премии.

Договор страхования заключенный со Страховой является комбинированным, т.к. делится на два вида:

- страхование от несчастных случаев;

- страхование выезжающих за рубеж.

Это означает, что с возвратом страховки в полном объеме по такому полису могут быть проблемы.

https://www.youtube.com/watch?v=oM4NkbyyRVE

Рассмотрим правила указанные в договоре страхования №81 и №174 на наличие скрытых условии при возврате денег за страховку.

Найти Правила можно на официальном сайте Страховой компании Росгосстрах.

При рассмотрении «Правил страхования и страховые тарифы», ищем пункты связанные с возвратом денег за страховку и не возникнут ли с ее возвращением серьезные трудности.

Обязательно читайте актуальную редакцию Правил.

Обратим внимание на важный пункт 7 Страховщик предусматривает отказ заемщика от договора страхования и возвращает страховую премию.

Однако не где не указано, в каком объеме будет возвращена страховка и в какой срок нужно обратиться заемщику, также нет информации о договорах смешанного типа.

Согласно информационному письму Банка России от 02.04.2019 «О применении отдельных положений Указания Банка России N 3854-У видим, что если заемщик обратиться в Страховую с заявлением о возврате денежных средств за страховку, то имеет полное право вернуть деньги в 100% размере.

Т.к. деятельность Страховой компании не может противоречить законодательству РФ, СК Росгосстрах разместило обращение к заемщикам, и именно в нем, регулируется вопрос возврата страховой премии по комбинированным договорам в период охлаждения.

Выходит, что заемщик может вернуть деньги за обе страховки в период охлаждения по договорам смешанного типа/страхования по нескольким видам в полном объеме.

В пункте о страховой премии и порядке ее оплаты, обращаем внимание только на общую сумму, т.к. мы выяснили выше, что вернуть можно ее полностью.

Стоимость страховой премии в примере 77 408 рублей — именно эту сумму и будем указывать в требованиях на возврат денежных средств в заявлении.

Таким образом, до официального письма Банка России (апреля 2019 г.

), заемщики могли вернуть только часть страховой премии, касающейся только страхования от несчастных случаев, теперь же с возвратом денег за страховку в полном объеме в течение календарных дней проблем не возникнет.

Воспользовавшись правом аннулирования договора на протяжении двух недель после подписания, заемщик может получить полную сумму, которая уплачена при активации страховой услуги.

Заявление и пакет документов на возврат страховки по кредиту Росгосстрах

Чтобы вернуть страховку заемщику нужно правильно подготовить пакет документов для подачи в страховую компанию.

ПАО СК «Росгосстрах»

Заявление о возврате страховки оформляется по форме Страховой, которую можно скачать на официальном сайте либо заполнить прямо в офисе Росгосстрах.

В заявлении нужно указать персональные данные заемщика, контактный телефон, платежные реквизиты клиента для возврата денег, номер и дату заключения страхового договора.

Кроме заявления об отказе, заемщику необходимо предоставить следующие документы:

- Оригинал договора страхования.

- Оригинал документа, подтверждающего оплату страховки (квитанция по форме А7 и т.п.).

- Паспорт гражданина РФ.

- Дополнительное соглашение по форме Страховой к договору страхования.

- Банковские реквизиты, по которым будет осуществлён возврат денежных средств.

При визите в офис формы заявления и доп. соглашения будут предоставлены сотрудником ПАО СК «Росгосстрах».

Проверка документов занимает 10 дней, после чего деньги перечисляются на карту или счет клиента, указанный в заявлении.

Пакет документов, можно подать одним из перечисленных способов по выбору заемщика:

При выборе первого способа подачи заявление, необходимо отправлять документы заказным письмо с описью вложения. Так Вы сможете отследить по трек номеру дату получения Страховщиком вашего заявления, а также в случае отказа от возврата денег за страховку квитанция будет служить доказательством в суде, о том что Вы вовремя обратились к Страховщику с соответствующим заявлением.

ООО СК «Росгосстрах Жизнь» (ООО «СК «ЭРГО Жизнь»)

По договорам страхования, заключенным по программам «Драйвер», «Премиум», «Премиум плюс» с ООО СК «Росгосстрах Жизнь» (ранее ООО «СК «ЭРГО Жизнь»), заемщикам следует обращаться непосредственно в отделение Банка, в котором был оформлен договор страхования.

https://www.youtube.com/watch?v=hBSLAAnV-SE

Форма заявления в таком случае не установлена, поэтому можно подать заявление в свободной форме.

СКАЧАТЬ ОБРАЗЕЦ ЗАЯВЛЕНИЯ В СК «Росгосстрах Жизнь»

- Указываем наименование Страховщика как в договоре страхования.

- ФИО заемщика полностью, адрес и телефон, который указывали при оформлении кредита.

- Вписываем дату, ФИО, наименование Банка, номер кредитного договора, сумму и срок (всю информацию берем в кредитном договоре).

- Пишем дату, Страховщика и номер договора страхования (см. договор страхования).

- Записываем страховую премию полностью прописью и цифрами, которую Вы оплатили при оформлении договора страхования (см. Договор страхования).

6. Указываем номер договора страхования, дату его заключения и сумму страховой премии (см. Договор страхования).

7. Пишем реквизиты для возврата денежных средств за страховку.

8. В приложение необходимо сделать копию паспорта (главную страницу и прописку), оригинал договора страхования и документ, подтверждающий оплату страховки.

Если стоимость страховки была единовременно списана при оформлении кредита, то документом, подтверждающим ее плату может служить либо кредитный договор, либо выписка по счету.

9. Ставим дату, подпись заемщика и расшифровку.

СКАЧАТЬ ОБРАЗЕЦ ЗАЯВЛЕНИЯ В СК «Росгосстрах Жизнь»

После обращения сотрудник Банка подготовит пакет документов и передаст его Страховщику.

Чтобы не доказывать, в суде, что Вы обратились во время с отказом от страховки, необходимо сделать заявление в двух экземплярах и при сдаче документов на своем экземпляре поставить отметку Банка (подпись сотрудника Банка, дату и печать) приема документов.

Как видим, вероятность возврата страховки по кредитному договору в Росгосстрахе высока, если с момента заключения договора страхования прошло меньше двух недель, для получения страховой премии достаточно расторгнуть договор страхования.

Как расторгнуть договор страхования в СК

«Росгосстрах» – крупная страховая компания, которая работает в нескольких направлениях страхования. К сожалению, не все клиенты СК осознанно покупают услуги, например, при оформлении кредита.

Застрахованные сначала оформляют полис, чтобы получить кредитные средства, а затем думают, как разорвать страховое соглашение и вернуть страховку по кредиту «Росгосстрах».

Это возможно, можно даже получить всю сумму, но необходимо знать о подводных камнях.

Особенности страхования и страховые программы в «Росгосстрах»

Компания работает на рынке страхования почти 28 лет, и за эти года она смогла добиться успеха в своем деле. Финансовые показатели деятельности «Росгосстрах» постепенно растут, а количество клиентов увеличивается.

Примечание! овым агентством компании «Росгосстрах» вместо «стабильного» был дан «позитивный» прогноз, поскольку улучшились показатели капитализации.

Страховая обслуживает физических и юридических лиц, последним предлагает страхование бизнеса. Для компаний и организаций доступно автострахование (КАСКО, ОСАГО, ДСАГО и другие), страхование имущества, включая риски коммерческой деятельности, а также медстрахование и другое.

Для предоставления качественного обслуживания в РГС работает более 50 тыс. сотрудников, а на территории РФ открыто около 1,5 тыс. филиалов. «Росгосстрах» есть в каждом крупном городе страны.

Физическим лицам компания предлагает застраховать здоровье, ответственность, транспорт, имущество, путешествия, денежные средства. Все услуги доступны онлайн, то есть, полис можно оформить прямо на сайте «Росгосстрах». Для большего удобства пользования страховыми услугами компания запустила мобильное приложение, которое можно скачать в Гугл Плэй.

https://www.youtube.com/watch?v=lW6PFnT-93I

Программы РГС в медицине:

- ДМС – добровольное медицинское страхование. Защита здоровья, защита от клеща, телемедицина, онкозащита, международная медицинская помощь и гость.

- ОМС – обязательное медицинское страхование. Существует единая базовая программа.

В направлении автострахования клиентам доступно ОСАГО, КАСКО (включая и антикризисное), а также Зеленая карта. Последний полис необходим для поездки за границу на собственном авто.

Имущественное страхование представлено такими продуктами:

- страхование квартиры;

- дома;

- ипотечное страхование;

- титульное.

В страховании путешествий есть 2 программы – эконом и премиум.

Предложения «Росгосстрах» разнообразны, можно застраховать все, что хочется, были бы деньги. Но как отказаться от страховки, если она была куплена не по собственному желанию, а по принуждению?

Условия расторжения страхового договора

Одним из самых популярных «навязанных» страховых продуктов является ДМС. Эту услугу навязывают при оформлении кредита, как способ защититься от невыплаты займа.

При отказе банк угрожает повышением ставки кредитования или вовсе не дает заемные средства. Например, без страхования жизни невозможно получить ипотеку или же без КАСКО не дадут автокредит.

Именно поэтому больше всего вопросов связано именно с прекращением страховки по кредиту.

По статистике, до 20% таких договоров в конечном итоге расторгаются по инициативе застрахованных. Это их право, которое закреплено Гражданским кодексом и Указом ЦБ РФ №3854.

Поскольку достаточно часто полис защиты жизни навязывается, то Центробанк выдал указ, что каждый застрахованный может написать отказ от страховки и рассчитывать на возврат денег. Для этой процедуры законом предусмотрен «период охлаждения», который длится 14 дней (согласно изменениям, внесенным в 2017 г.).

Примечание! Однако расторгнуть договор и вернуть страховую сумму не всегда получается, если в документе прописаны другие правила, которые противоречат законам РФ в сфере добровольного страхования.

Если необходимо расторгнуть договор инвестиционного или накопительного страхования, то возвращаются не деньги за страховку, а страховой резерв. Это денежные средства, которые скопились на счету клиента за время действия полиса.

Если в Росгосстрахе расторгнуть договор страхования жизни можно, то прекратить действие следующих страховок невозможно:

- ОСАГО, Зеленая карта и все полисы, которые принадлежит к обязательному страхованию;

- страховка для выезжающих за рубеж;

- некоторые договора страхования ответственности и ДМС.

На какую сумму можно рассчитывать при расторжении

Сумма к возврату зависит от вида страхового договора и уплаченного страхового взноса, а также от периода подачи заявления на расторжение договора страхования. Если отказаться от страховки жизни в первые 14 дней после подписания кредитного и страхового договора, то возвращается вся сумма за вычетом комиссии банка и налога.

Написать отказ можно и спустя «период охлаждения», но вот компенсация будет меньше. Страховая компания удержит часть денежных средств, пропорционально использованным дням.

То есть, чем больше времени осталось до окончания действия страхового соглашения, тем больше сумма к выплате будет насчитана.

«Росгосстрах» может выплатить 20-90% взносов, однако на практике застрахованные сталкиваются с отказом в возврате денег. Почему так?

Если в договоре нет пункта, что после его расторжения застрахованный получает часть страховой премии, то деньги никто не возвращает.

Как расторгнуть договор страхования в СК «РГС»

Клиенты «РГС жизнь» часто интересуются, как расторгнуть договор страхования жизни и вернуть деньги, поскольку данный документ чаще всего навязывается страховой.

Для расторжения договора необходимо написать заявление и передать его в «Росгосстрах». Сделать это можно двумя способами:

- по почте, но только заказным письмом;

- при личном обращении в офис.

Последний способ более предпочтительный, поскольку СК быстрее получит заявление на возврат страховки по кредиту.

Примечание! За возвратом денег по программам Премиум, Премиум+ и Драйвер от СК «Росгосстрах Жизнь», необходимо обращаться в банк, который выдавал страховку.

Как вернуть деньги за страховку? Лучше всего подавать заявление и документы в «период охлаждения». В это время СК не может отказать в возврате денег, так как есть указ ЦБ РФ. Спустя 14 дней есть вероятность, что расторгнуть соглашение не удастся. Например, если ним не предусмотрена выплата страховой суммы.

https://www.youtube.com/watch?v=EAzWfklSsqE

Получить денежную компенсацию за страхование жизни также можно при досрочном погашении кредита.

Основания для расторжения

Страховку по кредиту можно расторгнуть, если она была навязана. Причем это можно сделать без проблем даже без причины, но только в «период охлаждения». В противном случае, придется находить объективные объяснения, почему договор расторгается.

Примечание! Согласно ст. 958 Гражданского кодекса, действие соглашения можно прекратить в любой момент. Инициатива может принадлежать как страхователю, так и выгодоприобретателю.

Причиной прекращения действия страховки жизни может стать наступление страхового случая или смерть застрахованного. Но в этих случаях возврат денег не предусмотрен.

Основанием для компенсации жизни по автокредиту может стать продажа машины, которая находится в кредите, наступление СС или же банкротство СК.

Необходимый пакет документов

Чтобы РГС расторгла соглашение, необходимо принести такие документы:

- заявление;

- паспорт;

- кредитный и страховой договор;

- чек за оплату страховки.

Если документы приносит доверенное лицо, то должна быть доверенность, предварительно заверенная нотариусом.

Правила составления и подачи заявления

Успех в расторжении договора зависит от правильно составленного заявления в «Росгосстрах». В нем должна содержаться такая информация:

- паспортные данные застрахованного, банковский счет;

- реквизиты страховщика;

- просьба и причина расторжения договора;

- дата и подпись.

Примечание! Бланк можно скачать здесь.

Документ нужно составлять в двух экземплярах. Один необходимо заверить как входящее и оставить у себя. Если отнести в офис бумагу не получается или ее не принимают в местном офисе, а нужно направлять в главный, то стоит отправить ее заказным письмом.

Сроки отказа от страховки

Если страховой договор только заключили, но застрахованный уже задумывается, как вернуть деньги, тогда стоит действовать немедленно. Сразу же после оплаты соглашение вступает в силу. Начиная с этого дня идет отсчет, и уже на 15-ые сутки всю сумму вернуть не получится.

Конечно, можно отказаться и позже, например, при досрочном погашении кредита. Но после возвращения долга страховка жизни прекратит свое действие.

Особенности возврата денег за полис

Документы на возврат денег рассматриваются в течение 10 дней, столько же времени нужно на перечисление денежных средств. Они должны поступить на счет не позже, чем на 21 день.

Компенсация может быть выплачена двумя способами:

- на банковский счет;

- в кассе наличными.

Лучше выбирать первый способ, так как он удобнее, деньги приходят быстрее. Получателем может быть только страхователь. Деньги перечисляются на его имя.

Досрочное погашение

Вернуть деньги можно, если компенсация после досрочного погашения предусмотрена страховым договором. По сути, после завершения действия кредитного соглашения пропадает и страховой риск, поэтому страховщик обязан выплатить страховую сумму за неиспользованные дни.

Возврат за навязанную или ненужную страховку в период охлаждения

Самый простой способ вернуть деньги по страховке жизни, которая была навязана, это обратиться в СК в «период охлаждения». Если СК отказывает, можно обращаться в суд.

При расторжении соглашения в «период охлаждения» возможно вернуть всю уплаченную сумму, никаких штрафных санкций не предусмотрено, вычитываются только средства на ведение дела и НДФЛ.

Как признать договор недействительным и нарушающим права потребителя

Если страховщик отказывается компенсировать средства, ссылаясь на договор, то застрахованный может добиться признания соглашения недействительным. Но на это должны быть законные основания, а именно:

- застрахованное имущество подлежит конфискации;

- страховка была выдана после страхового случая;

- договор нарушает права человека или противоречит законам РФ;

- соглашение было подписано под примусом, подпись была получена путем обмана.

Последний пункт касается именно навязанной страховки жизни. Если этот факт будет подтвержден в суде, то страхователю вернут 100% суммы.

Чтобы признать договор недействительным, стоит проконсультироваться с опытным юристом, который поможет составить исковое заявление, подскажет, какие документы понадобятся.

Коллективная страховка

Нельзя вернуть денежные средства при коллективном страховании. Такой вид полиса заключается между банком и страховой компанией, только они могут расторгнуть соглашение.

Застрахованных при данном виде может быть несколько, и никто из них не вправе воспользоваться «периодом охлаждения», который предусмотрен законом.

Уплаченная сумма по коллективному договору считается платой за включение в программу.

Важно! Чтобы вернуть всю сумму, нужно заключать индивидуальный, а не коллективный полис.

Что делать при отказе страховой в возврате денежных средств

Если человек обратился в «период охлаждения» и ему отказали, то необходимо обращаться в суд. В противном случае, стоит внимательно прочитать условия соглашения, возможно договором не предусмотрен возврат денег, поэтому исковое заявление не даст положительного результата.

https://www.youtube.com/watch?v=JK54Z10m9h8

Застрахованный должен знать свои права в сфере страхования. Если страховка навязана, то он может отказаться от нее в любой момент. Но есть и невозвратные виды страхования, деньги по которым вернуть нельзя. Чтобы уберечь себя от денежных трат, стоит заручиться поддержкой юриста.

dokumenty/dogovor/rgs-zhizn-kak-rastorgnut-dogovor-strakhovaniya-zhizni-i-vernut-de.html

Заявление о досрочном отказе от договора страхования и его прекращении: образец, пример заполнения в 2020 году

Спорным моментом при кредитовании в банке является необходимость договора о страховании.

В данном случае представители банка смело утверждают, что без его заключения кредит не будет предоставлен.

Что делать клиенту? Отказ от ненужного страхования можно совершить сразу же после его покупки. Вопрос о том, как заполнить заявление об отказе от договора страхования, сегодня очень актуален.

Бланки заявлений на расторжение договора

Ст. 958 ГК РФ утверждает, что страхователь вправе получить обратно средства, которые были уплачены ранее по страховке. Правила расторжения документов подлежат четкому исполнению за исключением ситуаций, при которых в самом документе страхования есть ссылка на дополнительные моменты по этому вопросу.

Для возврата денег по ненужной страховке необходимо заполнить заявление на отказ от договора страхования – на бланке страховщика или в свободной форме.

При заполнении нужно указывать:

- личные данные: ФИО;

- место и адрес регистрации;

- номер телефона и электронный адрес;

- номер страхового сертификата/полиса;

- реквизиты для получения денег;

- ссылки на прилагаемые документы.

При подаче отказа надо предъявлять:

- удостоверение личности заявителя;

- полученный полис;

- квитанции о произведенной оплате.

Предусмотренный срок рассмотрения отказа — 10 дней. Документация предоставляется в подлинниках.

Скачать бланк заявления об отказе от договора страхования.

Скачать пример заполнения заявления на досрочное расторжение договора страхования.

АльфаСтрахование

В компании АльфаСтрахование отказ возможно предъявить не позже 14 дней, одновременно происходит и прекращение отношений. Следует учесть два нюанса:

- 14 дней начинают исчисляться с момента уплаты страховой премии;

- при возникновении страхового случая в течение 14 дней, отказ от договорных обязательств невозможен – здесь уже будет работать страховка.

Скачать образец заявления на досрочное расторжение договора страхования по компании АльфаСтрахование.

ВТБ Страхование

Критерии для возврата страховки и отказа следующие:

- на протяжении 14 дней надо обратиться лично в ВТБ Страхование с паспортом. Далее подписывают бланк отказа в офисе с заполненными данными;

- если 14 дней уже прошло, то процедура аналогична. Отличием является тот факт, что сумма будет возвращена не полностью.

Страховщик откажется возвращать деньги, если:

- 14 дней – период охлаждения – истекли;

- заявлен отказ от коллективной страховки.

Скачать образец заявления о досрочном расторжении договора страхования по компании ВТБ Страхование.

Сбербанк Страхование

Среди документов, которые надо предоставить при отказе:

- заявление;

- паспорт;

- копия документа по страхованию;

- чеки и квитанции;

- данные по реквизитам, куда будут перечисляться средства.

Подача заявления возможна следующими способами:

- через отделение (офис) Сбербанка;

- через заказное письмо по адресу нахождения СК.

Скачать образец заявления о досрочном прекращении договора страхования Сбербанк Страхование.

ВСК

Пакет документов для возврата страховки и отказа от нее:

- паспорт;

- договор;

- документ об оплате;

- реквизиты для возврата средств – прописываются в тексте заявления.

Алгоритм возврата суммы страховой премии:

- собрать документы, подойти лично с паспортом в ближайший офис ВСК;

- сотрудник СК заполнит заявление и снимет необходимые копии;

- при отказе сотрудников нужно заполнить универсальный бланк об отказе и направить его почтой заказным письмом;

- в течение 10 дней ждать денег.

ВСК не предоставляет типовых бланков для отказа в открытом доступе. Можно использовать свободную форму.

СОГАЗ

Заявить об отказе от договора страхования можно на сайте компании при заполнении установленной формы заявления.

https://www.youtube.com/watch?v=lnrPPdruYk0

Заполнить заявление можно и от руки, воспользовавшись специальным бланком.

Скачать бланк заявления на отказ от договора страхования СК СОГАЗ.

Росгосстрах

Подача заявления на расторжение страхового документа при отказе сопровождается следующим списком документов:

- страховое соглашение (договор) в оригинале;

- квитанция оплаты в оригинале;

- паспорт;

- заявление на расторжение (отказ) с банковскими реквизитами для возврата денег;

- согласие на обработку данных при желании получить деньги наличным способом.

Скачать образец заявления на расторжение страхового договора по компании РГС.

Ингосстрах

СК не предоставляет в открытом доступе бланки своих заявлений, поэтому можно воспользоваться универсальным образцом с нашего портала. При заполнении в офисе предлагается следующая форма:

Универсальный бланк

Как было указано, форма бланка может иметь произвольную форму вне зависимости от страховой компании.

Скачать бланк заявления на расторжение страхового договора. Данный бланк подойдет для всех СК, даже тех, чьи бланки имеются в открытом доступе.

Правила заполнения заявления

Документ отказа можно оформить несколькими вариантами:

- заполнив бланк соответствующей СК;

- заполнив универсальный образец, представленный на нашем портале.

При любом варианте в заявлении – отказе указываются данные:

- наименование страховщика;

- данные самого заявителя (ФИО и паспортные);

- данные по страховке: дата, срок, номер, реквизиты;

- причины отказа;

- просьба о расторжении, отказ;

- вариант возврата: номер карты или счет;

- подпись и дата.

Список приложений

Среди документов необходимо предоставить:

- подлинный договор страхования;

- доказательства уплаты страховой премии;

- паспорт в оригинале – если заявление подается лично в офисе, копия пригодится, если документы отправляются заказным письмом.

Правила подачи документов

Основные этапы процесса расторжения страхования представлены в таблице ниже.

| Этап | Характеристика |

| Подготовка документации | — написать заявление по форме СК или используя наш универсальный бланк;— сделать копию паспорта, самого договора, квитанций с оплатой взносов и т.д.;— составляется два пакета документов (себе и страховщику). |

| Обращение к страховщику | Принести заявление лично в офис либо заполнить заявление в ходе приема у страховщика. Если со страховщиком невозможно связаться, можно прийти в банк, который выдавал застрахованный кредит.В процессе подачи отказа необходимо:— поставить резолюцию о том, что заявление-отказ принято сотрудником банка, на втором экземпляре, который остается у заявителя;— приложить к заявлению подлинные документы – страховой договор или полис, квитанции об оплате страховой премии;— документы подаются лично через офис или заказным письмом почтой. |

| Ожидание ответа от страховщика | По закону установлен срок для ответа – 10-14 дней. Результатом ответа будет выплата денежных средств или письменный отказ в возврате премии. |

| Обращение в суд при необходимости | Обращение в суд можно осуществить при необоснованном отказе в возврате страховки. В суд надо отнести те же бумаги, что были собраны ранее, и дополнительно приложить отказ банка. |

Особенности расторжения страховки по кредиту

Особенностью расторжения страховых документов при кредитовании является вопрос о том, какой вид страховых отношений заключен:

- индивидуальный договор по страхованию;

- коллективный договор.

В первом случае возврат производится по общим правилам:

- В ситуации, когда клиент только оформил кредит, то в течение 14 дней после даты заключения сделки сумму по страховке можно вернуть. Для этого надо написать заявление о расторжении договора страхования. В нем прописывается отказ от договорных обязательств и просьба вернуть сумму средств по страховке.

- Если 14 дней прошло, страховку тоже можно вернуть, но возвращенная сумма будет меньше – с учетом РВД (расходов на ведение дела).

- При досрочном погашении кредита страховку теоретически можно вернуть в неиспользованной части, но на практике это требует больших усилий. Начинать нужно с того же заявления о расторжении.

- Если кредит погашен полностью в срок, но страхового случая не произошло, страховая премия не возвращается.

Правила расторжения страхования после истечения периода охлаждения в ситуации, когда кредит еще не погашен:

- страховые компании прописывают в документах критерии возмещения сумм по страховке при учете периода, который уже использован. Величина его оставляет от 25 до 90% от суммы. Если в документации подобная оговорка не прописана, то взнос, который уже уплачен, к возврату не будет применен;

- отказ от страховки можно сделать в любой момент, но вопрос о суммах взносах очень сложный, а когда речь идет об их возврате, то процесс становится практически невозможным.

Правила расторжения при досрочном гашении:

- заявление может быть подано после гашения долга;

- условия возвращения: в документах должен быть пункт о том, что уплаченные сборы будут возращены частично, если вносились они равномерно по месяцам выплаты кредита;

- суммы, которые платились как единоразовый платеж, вернуть сложно. Возможно только если данное условие прописано заранее.

Важно! Вторая ситуация (коллективная страховка) более сложная. Она касается коллективной формы страхования рисков заемщика. В рамках такой договоренности отсутствует период охлаждения. А значит и нет возмещения по нему.

Срок на подачу заявления

Основным понятием действующих правил является период охлаждения, под которым понимают срок, в течение которого страховка по документу аннулируется. Такой срок был установлен нормативно в указе Центробанка 3854-У.

Он составляет 14 дней. В течение этих дней страховка аннулируется, а страхователь не несет никаких потерь.

Если расторжение договора будет осуществляться после истечения 14 дней, то суммы произведенных ранее выплат возвращаться не будут.

Внимание! Ранее период охлаждения составлял всего 5 дней. Однако с 2018 года его продлили до двух недель. Страховщик также имеет право увеличивать данный срок, но такой момент надо в обязательном порядке отражать в самом договоре.

https://www.youtube.com/watch?v=nG4EujwFw1g

За рамками периода охлаждения заявление можно подать в любое время, но чем позже оно будет подано, тем меньше шансов на получение каких-либо денег от СК.

Как проконтролировать ход рассмотрения дела

После того как подано заявление, надо узнавать время от времени о ходе рассмотрения вопроса. Получать информацию можно по телефону горячей линии СК. Под рукой при звонке нужно иметь номер страхового договора (полиса) и входящий номер заявления.

На какую сумму возврата можно рассчитывать

Расчет суммы к возвращению будет зависеть от конкретной ситуации в период обращения, что отражено в таблице ниже.

| Ситуация | Сумма к возврату |

| Отказ при подписании | Страховая премия не уплачивается, деньги остаются у заявителя. Пишется отказ от страховки |

| До 14 дней | Возврат полной суммы денежных средств.Перерасчет выплат по кредитному графику, если сборы включены в состав ежемесячного платежа |

| После 14 дней | Сумма только за неиспользованный период |

В каких случаях по заявлению точно придет отказ

Отказ происходит достаточно часто в следующих случаях:

- если прописаны соответствующие условия, что возврат сборов не производится;

- если страхование не является личным;

- если услуга была комплексной или коллективной;

При получении отказа всегда есть право обращения в судебные органы с иском о возврате страховой премии.

Внимание! Скачать образец искового заявления в суд.

Таким образом, более простым вариантом, когда точно получиться вернуть денежные средства от заключенной страховки, является непревышение периода 14 дней с даты заключения сделки.

Чтобы договорные отношения расторгнуть, заявление о досрочном расторжении договора страхования надо подать страховщику или в банк, если страховка оформлялась по кредиту.

Если период охлаждения прошел, то возврат сборов можно осуществить, как правило, уже в суде.

Расторжение договора страхования жизни в Росгосстрахе: сроки, основания и условия

Росгосстрах является одной из крупнейших страховых компаний и предлагает своим клиентам широкий спектр страховых услуг, в том числе возможность застраховать свою жизнь на случай непредвиденных обстоятельств.

Но у клиента могут возникнуть обстоятельства, которые потребуют от него возврата денег: например, если страховая услуга была попросту ему навязана.

Сроки и основания расторжения договора

Росгосстрах предлагает широкий спектр страховых программ жизни. В частности, в компании действует программа накопительного, рискового, инвестиционного и пенсионного страхования.

В зависимости от этого порядок расторжения договора страхования жизни может несколько отличаться.

Сроки расторжения страхового договора должны содержаться в этом документе, подписанном страховой компанией и страхователем.

Порядок расторжения страхового договора опирается на положения:

- Гражданского кодекса;

- указания ЦБ РФ от 2015 года №3854-У «О минимальных требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»;

- договорные условия.

По ст. 958 Гражданского кодекса договор страхования может утратить юридическое значение, если наступает риск, или он исчезает по непредусмотренным договором причинам (например, в случае смерти застрахованного лица).

В ст. 958 Гражданского кодекса также содержится возможность досрочного расторжения соглашения по инициативе страхователя или выгодоприобретателя в любой период времени по своему усмотрению.

https://www.youtube.com/watch?v=iTzn4HpFQFE

Прописанные в Гражданском кодексе правила для расторжения договора страхования являются основополагающими. Если в договорах не содержатся иные правила расторжения договора, то необходимо руководствоваться Гражданским кодексом.

Нередко страховые услуги навязываются как дополнительные. Например, при покупке полиса ОСАГО или оформлении кредита.

В настоящее время в целях защиты прав клиентов страховых компаний действует специальное постановление Центробанка, которое позволяет вернуть деньги за страховку без объяснения причин в так называемый «период охлаждения». Первоначально его действие было установлено в 5 дней. Но сегодня, после внесения изменений в 2017 году, его продлили до 14 дней.

Как расторгнуть договор

Процедура расторжения страхового договора в Росгосстрахе предполагает прохождение нескольких взаимосвязанных этапов:

- Страхователь готовит комплект документов.

- Передает его вместе с заявлением в офис страховой компании.

- В течение 10 дней после его приема организация обязана рассмотреть заявление и оповестить страхователя о принятом решении по результатам.

- Если заявление клиента было решено удовлетворить, то средства должны быть выплачены ему в течение 10 дней после принятия соответствующего решения.

- При отказе от выплаты страховой суммы гражданин обращается в суд с жалобой на основании ст. 452 Гражданского кодекса.

В некоторых случаях страховая компания может на законных основаниях отказать в выплате части страховой премии. Например, если гражданин не уложился в период охлаждения, а выплата премии не предусмотрена соглашением сторон.

Но если страховая компания отказалась от выплаты премии без обоснованной причины, то страхователь может пожаловаться на нее в ЦБ РФ.

Возврат денег

В ст. 958 Гражданского кодекса предусмотрена возможность возврата денег при досрочном аннулировании страхового договора. Когда договор утрачивает свою юридическую силу из-за исчезновения потенциальных рисков, то клиент может рассчитывать на возврат ему взносов с учетом времени, которое прошло с момента подписания договора и пропорционально неиспользованному периоду.

В случае досрочного добровольного расторжения договора страхователь может получить назад часть премии, только если такая возможность закреплена в договоре страхования. Нередко компании согласны выплатить 25-90% от взносов страхователя пропорционально неиспользованному периоду.

Если данные пункты не будут внесены в договор, то страховая премия не подлежит выплате.

Когда гражданин обращается за возвратом страховой суммы в «период охлаждения», руководствуясь указанием Центробанка, то он может рассчитывать на возврат ему страховой премии в полном размере.

Но если гражданин пропустит отведенный ему 14-дневный срок, то после покупки страховки он также может отказаться от нее, но страховая компания может удержать часть суммы пропорционально использованным дням.

Возможность для возврата части страхового взноса зависит от вида заключенного договора. Так, клиент может приобрести индивидуальный страховой полис, но также может быть включен в программу коллективного страхования. По сути, это два принципиально разных вида договора.

При коллективном страховании договор заключается между банком и страховой компанией, и лицо, заключившее его, вносится в список застрахованных лиц. При этом большая часть платежа за страховку выступает платой за включение в страховую программу.

Соответственно, такая разновидность страхового договора не позволяет гражданам воспользоваться действием «периода охлаждения».

Страховой полис, приобретенный на индивидуальной основе, можно вернуть в течение 14 дней с возвратом полной суммы.

Условия расторжения страхового договора при оформленном кредите

Больше всего вопросов возникает при попытке вернуть страховку, которая сопровождала полученный кредит. Такая необходимость может возникнуть при досрочном погашении кредита либо в любой другой момент времени.

https://www.youtube.com/watch?v=V0NDlyv-UHg

При некоторых видах кредитов оформление страховки является обязательным условием. Так, при получении ипотеки заемщик обязан застраховать предмет залога (квартиру), автокредита – приобретаемое авто.

Cтрахование жизни не является обязательным условием для оформления кредита и имеет добровольный характер. Нередко заемщики соглашаются оформить такую страховку, так как она делает условия кредитования более выгодными. Например, банк понижает процентную ставку заемщикам с заключенным страховым договором.

При расторжении договора в рамках кредитного соглашения стоит предварительно уточнить его тип: индивидуальный или коллективный. В последнем случае расторжение договора нередко лишено смысла, так как большая часть средств при присоединении к программе уходит на оплату банковской комиссии. Она может достигать до 90% в сумме страховой премии.

При возврате средств в рамках индивидуального страхования Росгосстрах может вернуть страховую премию за вычетом комиссии банка. Но даже если банк в дальнейшем вернет оплаченную комиссию, то он должен удержать с нее НДФЛ (согласно пояснениям Минфина № 03-04-05/57984 от 17 ноября 2014 года).

При расторжении договора страхования в рамках досрочного погашения кредита с определением порядка возврата страховой премии нужно ознакомиться в договоре. Нередко при расчетах используется привязка к оставшейся сумме долга. При этом варианте у заявителей есть возможность расторжения договора с условием возврата премии. Но этот факт нужно будет доказать в судебном порядке.

Если страховая сумма в страховом договоре устанавливается равной задолженности по кредиту на дату начала страхования и остается постоянной в течение всего срока страхования, то вернуть часть страховой премии не получится.

Единственный шанс это сделать – доказать, что договор был навязан.

Условия расторжения страхового договора при оформлении добровольного страхования жизни

При аннулировании договора добровольного страхования с Росгосстрахом в период охлаждения вернуть средства можно достаточно просто. После чего премия возвращается как часть уплаченного страхового взноса пропорционально неиспользованному периоду времени за вычетом расходов застрахованного лица на ведение дел.

При расторжении договора накопительного или инвестиционного страхования жизни страхователь может вернуть назад часть затраченных средств.

Это не столько сумма страховой премии, сколько сформированный страховой резерв на дату прекращения страхового договора (по-другому – выкупная сумма).

Эта сумма обязательно устанавливается на момент заключения страхового договора и указывается в страховой документации. Обычно выкупная сумма приближается к размеру страхового взноса только к концу страхового периода.