По прочим размещенным ¦ ¦ ¦ ¦ ¦¦ ¦средствам: ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 1 ¦в Минфине России ¦ 11201 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 2 ¦в финансовых органах ¦ ¦ ¦ ¦ ¦¦ ¦субъектов Российской ¦ ¦ ¦ ¦ ¦¦ ¦Федерации и органов местного ¦ ¦ ¦ ¦ ¦¦ ¦самоуправления ¦ 11202 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 3 ¦в государственных ¦ ¦ ¦ ¦ ¦¦ ¦внебюджетных фондах ¦ ¦ ¦ ¦ ¦¦ ¦Российской Федерации ¦ 11203 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 4 ¦во внебюджетных фондах ¦ ¦ ¦ ¦ ¦¦ ¦субъектов Российской ¦ ¦ ¦ ¦ ¦¦ ¦Федерации и органов местного ¦ ¦ ¦ ¦ ¦¦ ¦самоуправления ¦ 11204 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 5 ¦в финансовых организациях, ¦ ¦ ¦ ¦ ¦¦ ¦находящихся в федеральной ¦ ¦ ¦ ¦ ¦¦ ¦собственности ¦ 11205 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 6 ¦в коммерческих организациях, ¦ ¦ ¦ ¦ ¦¦ ¦находящихся в федеральной ¦ ¦ ¦ ¦ ¦¦ ¦собственности ¦ 11206 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 7 ¦в некоммерческих ¦ ¦ ¦ ¦ ¦¦ ¦организациях, находящихся в ¦ ¦ ¦ ¦ ¦¦ ¦федеральной собственности ¦ 11207 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 8 ¦в финансовых организациях, ¦ ¦ ¦ ¦ ¦¦ ¦находящихся в государственной¦ ¦ ¦ ¦ ¦¦ ¦(кроме федеральной) ¦ ¦ ¦ ¦ ¦¦ ¦собственности ¦ 11208 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 9 ¦в коммерческих организациях, ¦ ¦ ¦ ¦ ¦¦ ¦находящихся в государственной¦ ¦ ¦ ¦ ¦¦ ¦(кроме федеральной) ¦ ¦ ¦ ¦ ¦¦ ¦собственности ¦ 11209 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 10 ¦в некоммерческих ¦ ¦ ¦ ¦ ¦¦ ¦организациях, находящихся в ¦ ¦ ¦ ¦ ¦¦ ¦государственной (кроме ¦ ¦ ¦ ¦ ¦¦ ¦федеральной) собственности ¦ 11210 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 11 ¦в негосударственных ¦ ¦ ¦ ¦ ¦¦ ¦финансовых организациях ¦ 11211 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 12 ¦в негосударственных ¦ ¦ ¦ ¦ ¦¦ ¦коммерческих организациях ¦ 11212 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 13 ¦в негосударственных ¦ ¦ ¦ ¦ ¦¦ ¦некоммерческих организациях ¦ 11213 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 14 ¦в юридических лицах — ¦ ¦ ¦ ¦ ¦¦ ¦нерезидентах ¦ 11214 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 15 ¦в кредитных организациях ¦ 11215 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 16 ¦в банках-нерезидентах ¦ 11216 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 17 ¦в Банке России ¦ 11217 ¦ ¦ ¦ ¦+—-+——————————+——-+——+————-+———+¦ ¦Итого по символам 11201 — ¦ ¦ ¦ ¦ ¦¦ ¦11217 ¦ 0 ¦ ¦ ¦ ¦+—-+——————————+——-+——+————-+———+¦ ¦ 3. По денежным средствам на ¦ ¦ ¦ ¦ ¦¦ ¦счетах: ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 1 ¦в Банке России ¦ 11301 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 2 ¦в кредитных организациях ¦ 11302 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 3 ¦в банках-нерезидентах ¦ 11303 ¦ ¦ ¦ ¦+—-+——————————+——-+——+————-+———+¦ ¦Итого по символам 11301 — ¦ ¦ ¦ ¦ ¦¦ ¦11303 ¦ 0 ¦ ¦ ¦ ¦+—-+——————————+——-+——+————-+———+¦ ¦ 4.

По депозитам размещенным:¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 1 ¦в Банке России ¦ 11401 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 2 ¦в кредитных организациях ¦ 11402 ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦¦ 3 ¦в банках-нерезидентах ¦ 11403 ¦ ¦ ¦ ¦+—-+——————————+——-+——+————-+———+¦ ¦Итого по символам 11401 — ¦ ¦ ¦ ¦ ¦¦ ¦11403 ¦ 0 ¦ ¦ ¦ ¦+—-+——————————+——-+——+————-+———+¦ ¦ 5.

По вложениям в долговые ¦ ¦

- Справочник Бухгалтера

- Представительские расходы: документы, к которым не придерутся налоговики

- Как правильно оформить представительские расходы — пример?

- Отчет о представительских расходах образец

- Перечень необходимых документов

- Оформление подтверждающих документов

- Образец приказа о проведении официального приема представителей другой организации

- Представительские расходы

- Что это такое?

- Первый этап: оформление общих распорядительных документов организации

- Астрал Налог – Представительские расходы: критерии ФНС

- Налоги и представительские расходы

- Перечень представительских расходов

- Критерии представительских расходов

- Также по теме: Представительские НДФЛ и НДС

- Отчет о представительских расходах — Эксперты

- Какие бумаги оформить…

- …и как это сделать

- Этап первый: смета и приказ

- Этап второй, организационно – подготовительный

- Этап третий: отчет

- 📺 Видео

Справочник Бухгалтера

Например, если кассовый чек из ресторана будет пробит раньше или позже того дня, когда проходила встреча, инспекторы снимут расходы по нему.

Если мероприятие оплачено по безналу, то на первичке, конечно, может быть другая дата, но тогда в ней должна стоять оговорка, что деньги перечислены в счет оплаты мероприятия, которое пройдет в такой-то день. Если встреча запланирована на несколько дней, то в отчет напишите конкретный период, например с 26 по 28 мая 2015 года.

Иначе инспекторы могут решить, что это были разные мероприятия.

А значит, потребуют на каждый день отдельный отчет либо снимут расходы. Важная деталь Если переговоры длятся несколько дней, укажите в отчете конкретный период.

Иначе инспекторы могут потребовать отдельный отчет на каждый день. Программа мероприятий (3). Из разъяснений чиновников следует, что программу официального приема как отдельный документ можно не составлять.

Тем не менее подробный перечень мероприятий, которые компания проводила в связи с переговорами, мы советуем включить в отчет о представительских расходах.

https://www.youtube.com/watch?v=YPjt-H7MUoI

Это покажет, что расходы на конкретные мероприятия (например, деловой завтрак) обоснованны. Иначе инспекторы могут посчитать, что какие-то затраты компании не связаны с официальным приемом контрагентов. Тогда компании нужно будет оспоривать решение налоговиков в суде.

Впрочем, судьи в подобных случаях обычно поддерживали налогоплательщиков (постановление ФАС Уральского округа от 23 августа 2011 г.

№ Ф09-4143/11). Состав участников (4). Приведите в отчете о представительских расходах данные, которые раньше обычно включали в программу переговоров, в частности, это состав участников с обеих сторон. С помощью этих сведений налоговики смогут убедиться, что сумма расходов пропорциональна количеству участников.

Не должно быть в отчете такого, что в переговорах участвовали, к примеру, четыре человека, а расходы на еду по затратам получились как на целую армию. В таком случае инспекторы точно усомнятся в обоснованности затрат.

Важная деталь Укажите в отчете о представительских расходах, какой договор компания подписала по итогам представительского мероприятия.

Это сразу покажет инспекторам, что деловая цель достигнута. Поэтому по возможности лучше оформить по итогам деловой встречи какой-либо совместный документ. Например, в нем можно зафиксировать предварительные договоренности сторон.

Нелишним будет также подробный протокол переговоров. Из этого документа должно быть ясно, по каким причинам компания не заключила договор или не выполнила другую цель мероприятий. Например, в связи с тем, что покупатель затребовал слишком большую скидку.

Суммы расходов (6). В отчете по представительским расходам безопаснее привести не только общую сумму расходов, но и детализировать их по видам.

Представительские расходы: документы, к которым не придерутся налоговики

Поэтому очень часто, по мнению проверяющих, встречи в барах, кафе или ресторанах носят личный, неофициальный характер. Время проведения приема и переговоров НК РФ не ограничено.

Значит, при соблюдении прочих условий понятию официального приема будет соответствовать и ужин, организованный для представителей других организаций во внерабочее время. При проверках налоговые органы требуют для обоснования представительских расходов представить какой-либо документ, указывающий на положительный результат переговоров: договор, протокол о намерениях и т.п.

А если таких документов нет, то налоговики считают, что представительские расходы необоснованны.

Между тем, Налоговый кодекс РФ подобных условий не выдвигает и никак не увязывает признание представительских расходов с положительным результатом встречи.

Если деловая встреча не принесла ожидаемых результатов, к примеру, не подписан долгожданный для организации контракт, то признать расходы для целей налогообложения прибыли, по нашему мнению, также можно.

Ведь целью переговоров может быть просто установление хороших отношений с партнерами. К тому же, НК не содержит прямого требования о положительных результатах встречи. Во избежание разногласий с налоговыми органами целесообразно составить отчет или протокол, в котором будет указано, что вопросы обсуждались, но соглашение не достигнуто.

Пунктом 2 ст.264 НК РФ установлено, что к представительским расходам относится транспортное обеспечение доставки официальных лиц, участвующих в переговорах, к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно.

Под действие этого пункта не подпадает оплата стоимости проезда участников переговоров из других городов или стран в город, в котором состоится официальное мероприятие.

На основании данной нормы к представительским расходам относится оплата проезда прибывших приглашенных лиц к месту проведения официального мероприятия, например, от места нахождения принимающей организации или от гостиницы.

Что касается расходов на проживание представителей других организаций, то специалисты фискальных органов считают, что данные расходы учесть для целей налогообложения прибыли нельзя.

https://www.youtube.com/watch?v=CZ9jyQqOkCU

Это связано с тем, что согласно ст.264 НК РФ, под приемом понимается исключительно завтрак, обед или иное аналогичное мероприятие.

Оплата же проживания гостей выходит за рамки этого понятия.

Оспорить этот довод сложно, но иногда такие попытки оказываются успешными. Норматив представительских расходов при расчете налога на прибыль Согласно п.2 ст.264 НК РФ, представительские расходы принимаются для целей налогового учета в составе прочих расходов в пределах 4% от расходов на оплату труда,понесенных за отчетный (налоговый) период.

Как правильно оформить представительские расходы — пример?

2 ст.

9 закона «О бухучете» от 06.12.2011 № 402-ФЗ (одним из таких документов может быть тот же отчет). Как оформить представительские расходы с учетом вышеприведенных указаний финансового и налогового ведомств?

Резюмируя изложенные в их письмах рекомендации, составим перечень источников, которыми наряду с первичной документацией, полученной от поставщиков, можно обосновать сумму ПР. Это:

- смета ПР;

- приказ директора фирмы о проведении бизнес-мероприятия;

- отчет о расходах;

- акт о списании ПР.

Узнать больше о перечисленных документах вы можете из статей:

Кроме того, если фирма проводит деловые мероприятия регулярно, то основным документом для оформления ПР может быть внутрикорпоративное положение о представительских расходах.

Оно будет локальным нормативным актом, регулирующим порядок учета соответствующих расходов и отражения сведений о них в различных документах. Узнать больше об особенностях использования положения о ПР вы можете, ознакомившись со статьей .

Многие фирмы, осуществляя учет ПР в рамках внутрикорпоративного управленческого учета, предпочитают использовать при оформлении данных расходов все типы перечисленных нами выше документов. Это может быть обусловлено установленными нормами управленческого учета, предполагающими как можно более детальное раскрытие сведений о ПР, осуществляемых ответственными сотрудниками предприятия.

Однако, исходя из последних рекомендаций Минфина России, такие расходы разрешено оформлять в учете, используя только:

- первичку.

- отчет о бизнес-мероприятии;

Рассмотрим особенности составления данных документов подробнее. Отчет о ПР может включать информацию:

- о цели проведения бизнес-мероприятия;

- первичке, подтверждающей затраты, отраженные в отчете.

- фактическом количестве посетителей;

- фактических затратах фирмы в рамках мероприятия;

Многие фирмы дополняют отчет еще одним документом — программой представительского мероприятия.

Видео:Учёт представительских расходов #shortsСкачать

Отчет о представительских расходах образец

Российский налоговый курьер», 2010, N 1-2

Организация вправе учесть в налоговой базе по налогу на прибыль любые экономически оправданные расходы, если они произведены с целью получения дохода и подтверждены соответствующими документами. Разберемся, какие документы организации следует получить от контрагентов, а какие оформить самостоятельно, чтобы подтвердить расходы на представительские цели .

О составе и об особенностях налогового учета представительских расходов читайте на с. 34 этого номера. — Примеч. ред.

В соответствии с п. 1 ст. 252 НК РФ в расходы, уменьшающие налогооблагаемую прибыль, включаются лишь обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

Применительно к представительским расходам это означает, что при расчете налога на прибыль можно учесть затраты только на те представительские мероприятия, проведение которых направлено на получение дохода.

Кроме того, сами расходы должны быть подтверждены документально.

Примечание. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме (п. 1 ст. 252 НК РФ).

Перечень необходимых документов

- приказ (распоряжение) руководителя организации об осуществлении расходов на представительские цели;

- смета представительских расходов;

- первичные документы, подтверждающие приобретение и стоимость товаров (услуг сторонних организаций или переводчиков), использованных для представительских мероприятий (договоры, счета, накладные, акты сдачи-приемки выполненных работ, счета-фактуры, наряд-заказы, чеки ККТ, товарные чеки, другие платежные документы);

- отчет о фактических расходах по проведенным представительским мероприятиям.

Примечание. Если расчеты за товары (услуги), приобретенные для проведения представительского мероприятия, осуществлялись через подотчетных лиц, то должны быть оформлены авансовые отчеты с приложением к ним подтверждающих документов.

https://www.youtube.com/watch?v=T3XdMY_AlAc

Целесообразно также иметь следующие документы (они помогут подтвердить официальный статус приема):

- программу (план) представительских мероприятий с указанием целей, места и сроков их проведения;

- утвержденный список официальных лиц, участвующих в мероприятиях, как со стороны принимающей организации, так и со стороны приглашенных партнеров (список может быть включен в приказ о проведении представительского мероприятия или в программу этого мероприятия);

- отчет (акт) по результатам проведенных представительских мероприятий, утвержденный руководителем организации (с указанием сумм расходов, фактически произведенных на представительские цели).

Оформление подтверждающих документов

Собственно представительские расходы (на проведение официального обеда, транспортное и буфетное обслуживание, оплату услуг переводчиков и др.

) подтверждаются первичными документами, составленными по унифицированным формам. При отсутствии таких форм документы должны содержать обязательные реквизиты, перечисленные в п. 2 ст.

9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»:

- наименование и дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции и ее измерители в натуральном и денежном выражении;

- наименование должностей и личные подписи лиц, ответственных за совершение хозяйственной операции и правильность ее оформления.

Примечание. Первичные документы, подтверждающие представительские расходы, должны быть оформлены в соответствии с законодательством РФ (п. 1 ст. 252 НК РФ).

Большинство из документов, рекомендованных Минфином России для подтверждения представительских расходов (приказ о проведении представительских мероприятий, смета расходов, отчет о фактически осуществленных расходах и др.

), не имеют унифицированных форм. Поэтому остановимся подробнее на особенностях составления таких документов.

Помимо включения в данные документы всех необходимых реквизитов, организации также следует обратить внимание на используемые в них формулировки.

Так, в преамбуле приказа о проведении официального приема представителей другой организации обычно указывают, что прием проводится «в целях установления или поддержания взаимовыгодного сотрудничества», «в целях увеличения объема продаж» либо «в целях расширения рынков сбыта». Главное, чтобы формулировка в приказе свидетельствовала, с одной стороны, об официальности мероприятия, а с другой — о его экономической обоснованности. Примерный образец такого приказа приведен на рис. 1 (с. 43).

Образец приказа о проведении официального приема представителей другой организации

Определенные затруднения могут возникнуть, если переговоры проводятся в том городе, куда работник направлен в служебную командировку. Ведь нередко организации командируют сотрудников для поиска клиентов в том или ином регионе и заключения с ними договоров.

В подобной ситуации руководитель организации вряд ли сможет издать соответствующий приказ о проведении деловой встречи, поскольку заранее не известны ни участники переговоров, ни место и дата их проведения.

Документами, подтверждающими необходимость проведения представительского мероприятия, будут являться приказ (распоряжение) о направлении работника (работников) в командировку и служебное задание на командировку .

В них следует указать, что целью служебной командировки сотрудника являются поиск новых клиентов, проведение с ними переговоров о возможном сотрудничестве и заключение договоров.

Формы указанных документов утверждены Постановлением Госкомстата России от 05.01.2004 N 1.

Видео:Как учесть представительские расходы?Скачать

Представительские расходы

Одной из задач секретаря или помощника руководителя является организация мероприятий по приему представителей контрагентов – встречи, обеда или ужина, помощи при размещении в гостинице, обеспечения необходимыми канцелярскими товарами, подготовки небольших презентов.

Часто от того, как встречен деловой партнер, зависит, будет ли подписан так нужный организации контракт. В настоящей статье мы рассмотрим порядок оформления представительских расходов организации и дадим несколько советов по практической организации их учета и контроля.

Что это такое?

Что такое представительские расходы, разъясняет нам п. 2 ст.

264 Налогового кодекса Российской Федерации (далее – НК РФ), согласно которому к представительским расходам относятся те расходы, которые организация осуществляет в рамках проведения официальных приемов и обслуживаний сотрудников других организаций.

Кроме того, к представительским расходам относятся расходы по приему и обслуживанию участников, прибывших на заседания органов управления организацией.

Стоит заметить, что использование законодателем термина «участники» не совсем удачно, поскольку данный термин в действующем законодательстве применяется прежде всего к лицам, владеющим долями в уставном капитале обществ с ограниченной ответственностью.

Так, речь идет о лицах, участвующих в работе органов управления обществом. Отметим, что к ним относятся как сотрудники организации, т.е. физические лица, состоящие с ней в трудовых или гражданско-правовых отношениях (члены совета директоров, правления), так и приглашенные эксперты. В настоящей статье акцент делается на представительских расходах, связанных с ведением переговоров, поскольку именно с этим видом расходов наиболее часто приходится сталкиваться помощникам руководителя и секретарям-референтам.

Законодатель особо оговаривает, что к представительским расходам относятся:

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) как для приглашенных, так и для официальных лиц самой организации, участвующих в переговорах;

- расходы на транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия или заседания руководящего органа и обратно;

- расходы на буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика.

При этом указывается, что к данным расходам нельзя отнести расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Такая оговорка сразу ставит крест на возможности отнести к расходам для целей налогового учета и оплату гида-экскурсовода, и совместный поход представителей компании с ее гостями в спортзал, на футбол или в сауну. Ниже мы рассмотрим эту проблему подробнее.

https://www.youtube.com/watch?v=tIHuCiZR6As

В плане налогового администрирования представительские расходы относятся к одной из проблемных областей учета – налоговые органы сплошь и рядом отказывают компаниям в принятии их к учету. Поэтому оформление подтверждающих такие расходы документов требует особого внимания.

Документальное оформление представительских расходов можно разделить на три основных этапа.

Первый этап: оформление общих распорядительных документов организации

Такие документы должны фиксировать порядок организации вышеперечисленных мероприятий, определять процедурно-организационные вопросы, внутренние процедуры и регламенты.

На этом этапе, например, можно предусмотреть, какие мероприятия должны быть осуществлены и какие расходы допустимы в зависимости от «категории» гостя.

Одно дело – встречать рядового снабженца одной из полусотни организаций-поставщиков и совсем другое – председателя правления инвестиционного банка, от которого зависит, будет ли модернизировано производство.

В крупных организациях обычно существует локальный нормативный акт (ЛНА), регламентирующий подготовку и проведение переговорных мероприятий, порядок заказа транспорта организации для обслуживания и привлечения сотрудников внутреннего бюро переводов или внешних переводчиков.

Средние и небольшие компании в большинстве случаев подобные документы не оформляют. Такой подход не является нарушением или ошибкой при условии, что в учетной политике определен порядок отражения представительских расходов в бухгалтерском учете организации, а в приложении к ней утверждена смета расходов.

Но стоит отметить, что учетная политика – это «узкий», специализированный документ, призванный решать задачи бухгалтерского учета, а с делегациями работают многие службы. Поэтому мы рекомендуем составлять в организации специализированные документы, определяющие порядок работы.

Причем они могут быть как общего (Пример 1), так и индивидуального характера (Пример 2).

ПРИМЕР 1

Приказ об организации работы с официальными делегациями

Общество с ограниченной ответственностью «Корпорация „Тау„»

ПРИКАЗ

Видео:Представительские расходы: состав, как нормируются, особенности вычета НДССкачать

Астрал Налог – Представительские расходы: критерии ФНС

Можно ли отнести расходы на встречу с партнерами в баре к представительским? Расскажем, как оформить документы, чтобы налоговая учла расходы при расчете налога на прибыль.

Налоги и представительские расходы

Понятие представительских расходов применяется в налогообложении при расчете налога на прибыль. Согласно статье 264 НК, ФНС принимает представительские расходы для целей налогового учета в составе прочих расходов в пределах 4% от расходов на оплату труда за налоговый период.

Бухгалтеру следует ежемесячно или ежеквартально пересчитывать сумму расходов, которая укладывается в норматив, так как доходы и расходы при исчислении налогооблагаемой прибыли учитываются нарастающим итогом в течение года.

В бухгалтерском учете такие расходы учитывают как расходы по обычным видам деятельности по дебету затратных счетов 20, 26, 44 в корреспонденции со счетами раздела «Расчеты» (60, 71, 76). Они не нормируются и включаются в расходы в сумме фактически произведенных затрат.

Перечень представительских расходов

В п.2 статьи 264 НК дано определение представительских расходов и приведен перечень расходов, которые налогоплательщик может оформить как представительские. К ним относятся расходы на официальные, деловые мероприятия, независимо от места проведения.

К деловым мероприятиям относят приемы и обслуживание представителей других организаций во время переговоров, которые проводят для установления или поддержания сотрудничества, а также приемы и обслуживание участников, прибывших на заседания совета директоров или другого руководящего органа налогоплательщика.

https://www.youtube.com/watch?v=ixrQpcfH_Jw

В перечень представительских расходов включают:

- проведение официального приема (завтрака, обеда и т.п.) для указанных лиц и для сотрудников организации-налогоплательщика, участвующих в переговорах;

- доставку участников к месту проведения представительского мероприятия или заседания руководящего органа и обратно;

- буфетное обслуживание во время переговоров;

- услуги переводчиков, не состоящих в штате компании, которая организует представительскую встречу.

Расходы на развлечения, отдых, профилактику или лечение кодекс не относит к представительским.

Однако в НК нет четких критериев официального приема. Деловой характер встречи обосновывают приказом руководителя компании, планом встречи, другими документами.

Критерии представительских расходов

Официальный прием и обслуживание

Официальной признают встречу, которую руководитель компании заранее запланировал. Руководителю нужно издать приказ о выделении денег на ее проведение, а после встречи представить отчет о проведенных переговорах и потраченных суммах. Случайная встреча двух руководителей и их совместный ужин не будут носить официальный характер.

Место и время проведения переговоров

НК не предписывает конкретных мест проведения представительских мероприятий. Затраты на аренду помещений, в том числе в ресторане, баре или кафе, признают представительскими расходами. Но для этого компании нужно документально подтвердить отсутствие помещений, пригодных для приема делегаций, ведения переговоров и заключения сделок.

Время проведения приема и переговоров НК также не ограничивает. Представительский ужин во внерабочее время соответствует понятию официального приема.

Результаты переговоров

Положительный результат переговоров не входит в критерии официальной встречи. Если целью встречи определено установление хороших отношений с партнерами или переговоры не принесли положительных результатов, расходы на них всё равно учитываются при расчете налога на прибыль. Что обсуждалось на встрече и каков ее результат, нужно указать в отчете или протоколе по итогу встречи.

Транспорт

К представительским расходам НК относит затраты на доставку официальных участников переговоров к месту представительского мероприятия или заседания руководящего органа и обратно.

Однако учитывается только стоимость проезда от принимающей организации или гостиницы. Доставка участников из другой страны или региона в пункт проведения мероприятия и обратно не входит в перечень представительских расходов.

Проживание

Официальный прием — это завтрак, обед или аналогичное мероприятие. Оплата проживания гостей не входит в рамки представительского мероприятия и не учитывается при налогообложении прибыли.

Представительские расходы компании нужно подтверждать документами, чтобы учесть их для целей налогообложения прибыли. Официальным подтверждением представительских расходов является приказ на проведение расходов, смета и отчет о расходах.

- Приказ на проведение расходов

Если руководитель издает приказ о проведении каждого представительского мероприятия отдельно, в документ включают следующие данные:

- формат мероприятия (переговоры, деловая встреча);

- цель мероприятия;

- срок проведения встречи;

- участники встречи;

- предельная сумма расходов на мероприятие;

- ответственный за его проведение и расходование выделенной суммы денег.

В компаниях, которые регулярно проводят представительские мероприятия, руководитель обычно утверждает положение о представительских расходах. В нем содержится порядок проведения мероприятий, использования денежных средств на представительские цели, порядок документального подтверждения и контроля за расходованием средств, а также сотрудники, ответственные за представительские функции.

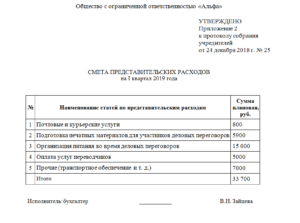

2. Смета на представительские расходы

https://www.youtube.com/watch?v=saGYUzDk73A

Смета представительских расходов устанавливает годовой или месячный бюджет представительских расходов или предельные расходы для конкретных переговоров. Смету составляют если размеры допустимых трат не определяет приказ или положение о представительских расходах.

3. Отчет о представительских расходах

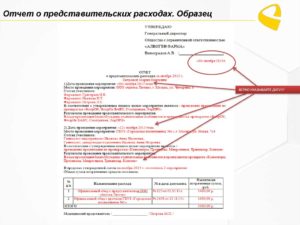

Отчет по результатам переговоров содержит цель переговоров, достигнутые результаты, список присутствовавших участников, а также сумму представительских расходов.

Отчет включает регламент с расписанием мероприятий, в том числе обедов и ужинов. В документе описываются мероприятия и вопросы, которые обсуждали на них представители компании с гостями — представителями фирм-партнеров, покупателей, потенциальных контрагентов.

В бухгалтерии компании должны быть первичные документы по расходам, которые указаны в отчете. Сохраняйте кассовые и товарные чеки, акты приема-передачи товаров и услуг на представительские цели.

При заключении договора, например, с кафе или рестораном, подтверждением представительских расходов послужит договор со сторонней организацией, акт оказания услуг, счет-заказ, счет-фактура. Отдельно договорами и актами подтверждают также расходы на переводчиков, не состоящих в штате организации.

Итак, чтобы учесть представительские расходы при расчете налога на прибыль, внимательно отнеситесь к документам, подтверждающим расходы, а также к документам о проведенных мероприятиях. Заранее издайте приказ о проведении переговоров. Если есть подходящие помещения, проводите представительские встречи в организации. Составляйте отчет по итогу переговоров, каким бы ни был результат.

Также по теме: Представительские НДФЛ и НДС

Видео:Представительские расходыСкачать

Отчет о представительских расходах — Эксперты

Практически каждая сделка заключается в результате предварительных переговоров. Чтобы провести благоприятное впечатление на партнеров в ходе деловой встречи, компания должна организовать ее на высоком уровне. А это значит – потратиться на еду, напитки, транспортное обслуживание и т.п.

Организуя встречи или переговоры, предприятие несет определенные затраты. Это так называемые представительские расходы. В Налоговом кодексе РФ содержится перечень затрат, которые относят к представительским. Это расходы на:

– проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для людей, участвующих в переговорах;

– транспортное обеспечение доставки этих людей к месту мероприятия и обратно;

– буфетное обслуживание во время переговоров;

– оплату услуг переводчиков, не состоящих в штате фирмы.

По мнению чиновников, этот перечень является закрытым, и иные виды затрат представительскими не считаются.

Представительские расходы в налоговом учете – это нормируемые затраты (п.2 ст. 264 НК РФ). Их включают в состав налоговых расходов фирмы в размере, не превышающем четырех процентов от расходов на оплату труда за данный отчетный (налоговый) период.

Какие бумаги оформить…

Четкого перечня бумаг, которые необходимо оформить, чтобы подтвердить представительские расходы, в Налоговом кодексе нет. Нет такого перечня и в других нормативных документах.

Однако время от времени советы по этому вопросу дают представители фискальных органов. Подобную рекомендацию дали московские налоговики (письмо УФНС России по г. Москве от 12 апреля 2007 г. № 20-12/034115).

По мнению чиновников, такими документами могут быть:

– приказ (распоряжение) руководителя об осуществлении расходов на представительские цели;

– смета представительских расходов;

– первичные документы, подтверждающие стоимость использованных товаров для представительских мероприятий, услуг сторонних организаций, например организаций общественного питания, и т.п.;

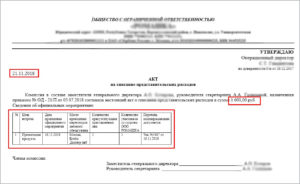

– акт о понесенных представительских расходах, подписанный руководителем (здесь должны быть указаны конкретные суммы тех или иных затрат);

– отчет о представительских расходах (составляется конкретно по проведенным мероприятиям).

Причем, если в акте указываются суммы понесенных затрат, то отчет призван свидетельствовать о факте состоявшегося мероприятия. Поэтому в отчете отражают:

– цель представительских мероприятий и результаты их проведения;

– дату и место проведения;

– программу мероприятий;

– состав приглашенной делегации;

– участников принимающей стороны;

– величину расходов на представительские цели.

Чтобы избежать возможных претензий при налоговой проверке, рекомендацию налоговиков лучше принять к сведению и соответствующие документы оформить.

И еще. Расчет нормативной величины представительских расходов также нужно подтвердить на бумаге. Таким подтверждением может быть бухгалтерская справка-расчет.

НАША СПРАВКА

По мнению чиновников, представительские расходы, не давшие результата, нельзя учесть в составе налоговых затрат. Ведь в этом случае, считают фискалы, расходы не могут быть признаны экономически обоснованными.

Поэтому, если вы хотите избежать споров с проверяющими, отражать в налоговом учете лучше лишь те представительские, которые привели к заключению сделки. Хотя справедливости ради отметим: в судах такой подход, как правило, не находит поддержки.

https://www.youtube.com/watch?v=zpL8fhYpc2Q

Обычно арбитры считают, что само намерение заключить с потенциальным партнером выгодный договор – и есть экономическое обоснование представительских. А увенчалась встреча успехом или нет, значения не имеет.

…и как это сделать

Оформлять бумаги, подтверждающие представительские расходы, нужно в определенной последовательности. Подготовку соответствующих документов можно условно разбить на три этапа. Это оформление:

– общих документов, регламентирующих направление средств на представительские расходы;

– документов, связанных с конкретным мероприятием;

– документов, подтверждающих фактическое расходование денежных средств.

Этап первый: смета и приказ

Главный документ, оформляемый на первом этапе, – это, как правило, смета представительских расходов на отчетный год. Она утверждается протоколом общего собрания учредителей (ст. 33 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», ст. 48 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»).

На основании этой сметы руководитель компании издает внутренние организационно-распорядительные документы. Это, как правило, приказы, регламентирующие:

– перечень сотрудников, имеющих право получать деньги под отчет на представительские цели;

– порядок выдачи подотчетных сумм на такие расходы;

– порядок документального оформления и списания подотчетных сумм по представительским расходам.

Кроме того, соответствующие положения об учете представительских расходов могут быть закреплены и в учетной политике компании.

Отдельным приказом могут быть утверждены и нормы для различных видов представительских расходов (в соответствии со сметой, принятой учредителями). Вот примерный образец такого приказа:

ООО «Энергостроймонтаж»

Приказ № 3

О представительских расходах ООО «Энергостроймонтаж» на 2008 год

1 января 2008 г. г. Москва

Приказываю:

1. Установить на 2008 год следующие нормы представительских расходов:

Вид представительских расходов | Расходы на одного человека в день, руб. |

Проведение официального приема (завтрак, обед, ужин или другое аналогичное мероприятие) | до 1500 |

Транспортное обслуживание | до 800 |

Буфетное обслуживание во время переговоров (включая напитки) | до 600 |

Оплата услуг переводчиков (при приеме иностранных делегаций): – для руководителя делегации; – для членов делегации (из расчета 1 переводчик на 5 человек) | до 500 до 400 |

2. Назначить ответственным за представительские расходы, правильное и своевременное оформление оправдательных документов коммерческого директора Е.Н. Воскресенского.

3. Поручить Е.Н. Воскресенскому обеспечить предоставление отчета о каждом проведенном представительском мероприятии не позднее трех дней после его завершения.

Директор ООО «Энергостроймонтаж» Инокентьева Т.Г. Инокентьева

Этап второй, организационно – подготовительный

На втором этапе оформляются документы, связанные с подготовкой того или иного конкретного мероприятия. Как правило, это опять же приказ руководителя организации:

– о назначении ответственного за проведение официальной встречи (переговоров);

– о направлении приглашений на встречу.

Этот документ обязательно должен отражать цель прибытия представителей сторонней организации. Например, проведение переговоров в рамках уже заключенного контракта либо установление новых деловых связей.

Вот образец такого приказа:

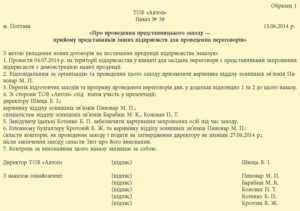

ООО «Энергостроймонтаж»

Приказ № 43

Об организации встречи с представителями компании «Кабельные сети»

12 июня 2008 г. г. Москва

https://www.youtube.com/watch?v=JuIXyxQRI2k

В целях расширения рынка сбыта и увеличения объема продаж приказываю:

1. Организовать в период с 19 по 20 июня 2008 года в помещении ООО «Энергостроймонтаж» переговоры с представителями ООО «Кабельные сети» по вопросу увеличения объема закупок в рамках заключенного контракта от 05.04.2008 № 15/834. Тема переговоров: увеличение объемов закупок и объемов продаж металлического кабеля большого и сверхбольшого диаметра, производимого ООО «Кабельные сети».

2. Ответственным за организацию и проведение встречи назначить коммерческого директора Е.Н. Воскресенского.

3. Поручить Е.Н. Воскресенскому обеспечить подготовку сметы представительских расходов на данное мероприятие, с учетом участия в переговорах по три представителя с каждой стороны.

4. Поручить Е.Н. Воскресенскому обеспечить подготовку приглашений и информирование представителей компании «Кабельные сети» о месте и времени встречи.

Директор ООО «Энергостроймонтаж» Инокентьева Т.Г. Инокентьева

Также необходимо составить программу встречи с указанием даты, места, сроков проведения и количества приглашенных лиц и участников со стороны организации и со стороны приглашенных.

Кроме этих документов в бухгалтерию должна быть представлена утвержденная руководителем смета представительских расходов для проведения данного мероприятия.

Она составляется на основании применяемых в организации норм расхода средств на представительские траты.

После утверждения такой сметы подотчетному лицу по расходному кассовому ордеру выдаются деньги под отчет, а в случае необходимости – оплачиваются соответствующие счета по безналичному расчету.

Этап третий: отчет

Третий, и последний, этап предусматривает оформление документов работником, ответственным за проведение деловой встречи. Это отчет о проведении мероприятия и акт о понесенных расходах с оправдательными документами.

Если товары (услуги) на представительские цели приобрел подотчетник, оправдательными будут являться документы, выданные этому человеку соответствующими организациями (например, кассовые и товарные чеки, акты приема-передачи товаров (оказанных услуг), счета-фактуры и т. п.), а также авансовый отчет об использовании подотчетных сумм.

Продукция собственного производства или покупные товары должны передаваться на представительские цели на основании соответствующих первичных документов с указанием видов и стоимости имущества (например, товарно-транспортная накладная, требование-накладная и т. п.). Если компания сама изготовила товары, направленные на представительские цели (например, какие-либо блюда приготовлены собственными силами – буфетом, столовой), расходы должны подтверждаться соответствующей калькуляцией.

Если же фирма заключила договор со сторонней организацией (например, с предприятием общественного питания) документальным подтверждением представительских расходов будут служить этот самый договор, а также счет-заказ и акт выполненных работ (оказанных услуг). Само собой разумеется, что для вычета «входного» НДС понадобится счет-фактура, а также бумаги, свидетельствующие об оплате услуг.

Обратите внимание и на такой важный нюанс. Очень много вопросов вызывает порядок признания расходов на приобретение алкогольной продукции для проведения официального приема. Причем такие товары могут закупаться как в розничной сети, так и при буфетном обслуживании.

Сразу скажем, что формальных оснований для того, чтобы исключить такие расходы из состава представительских, нет. Согласен с этим и Минфин России (см. письмо от 16 августа 2006 г. № 03-03-04/4/136).

Дело в том, что пункт 2 статьи 264 НК РФ не содержит каких-либо ограничений в отношении перечня продуктов, используемых в представительских целях. В частности, это распространяется и на спиртные напитки.

Конечно, все сказанное справедливо только при соблюдении всех необходимых требований, а также при надлежащем документальном оформлении подобных затрат.

НАША СПРАВКА

Бумаги, подтверждающие факт представительских расходов, являются первичными документами. А раз так, при их оформлении должны соблюдаться все требования, предъявляемые к оформлению первичных документов (п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»). Иными словами, они должны содержать все обязательные реквизиты первичного документа, а именно:

– наименование документа;

– дату составления документа;

– наименование организации, от имени которой составлен документ;

– содержание хозяйственной операции;

– измерители хозяйственной операции в натуральном и денежном выражении;

– наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

– личные подписи указанных лиц.

https://www.youtube.com/watch?v=DbW8dZdFWY0

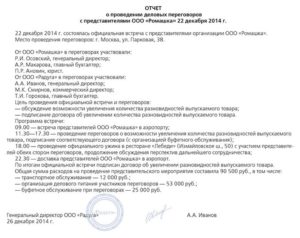

Образец отчета о проведенном мероприятии:

ООО «Энергостроймонтаж»

«Утверждаю»

директор ООО «Энергостроймонтаж»

Т.Г. Инокентьева

23 июня 2008 г.

Отчет

о проведенных деловых переговорах

1. Настоящим подтверждаю, что в период с 19 по 20 июня 2008 года в помещении ООО «Энергостроймонтаж» состоялись переговоры с представителями ООО «Кабельные сети».

2. Тема переговоров: увеличение объемов закупок и объемов продаж металлического кабеля большого и сверхбольшого диаметра, производимого ООО «Кабельные сети».

3. В переговорах приняли участие:

Со стороны ООО «Энергостроймонтаж»:

Т.Г. Иннокентьева,

О.В. Григоренко,

Е.Н. Воскресенский.

Со стороны ООО «Кабельные сети»:

А.В. Алексеев,

О.О. Мирошниченко,

Г.П. Петросян.

4. В соответствии с программой встречи были проведены следующие мероприятия.

19 июня 2008 года

9.00–12.00 Переговоры.

articles/875-predstavitelskie-rashody

📺 Видео

Командировочные расходы | Ирина ИвановаСкачать

Представительские расходыСкачать

Учет представительских расходов в 2020 годуСкачать

Представительские расходы в программе 1ССкачать

Excel урок 19. Учет доходов и расходов по категориям в ExcelСкачать

Представительские расходыСкачать

КАК ЛЕГКО ПОНЯТЬ ОТЧЁТ О ПРИБЫЛЯХ И УБЫТКАХ. ОБЪЯСНЯЮ ПРОСТЫМИ СЛОВАМИ. ЧТО ТАКОЕ ВЫРУЧКА И ПРИБЫЛЬ.Скачать

Представительские расходыСкачать

Представительские расходыСкачать

Вебинар «Представительские расходы в 2021 году: на что обратить внимание»Скачать

Представительские расходыСкачать

Авансовый отчет в 1С 8.3 Бухгалтерия: как сделать и заполнитьСкачать

Раздел руководителя: отчет о доходах и расходахСкачать

Доходы и расходы. Расширенный отчет для 1С:БухгалтерииСкачать

Урок 33. Авансовые отчеты в 1С:Бухгалтерия 3.0Скачать

Расчеты с подотчетными лицамиСкачать