Можно написать «отказную» на специальном бланке, но также допустимо все сделать в произвольной форме – на обычном листе бумаги, указав:

- Свои личные данные (ФИО, телефон).

- Паспортные реквизиты (серия и номер).

- Причина, согласно которой происходит расторжение договора.

- Дата и подпись клиента.

В сети их достаточное количество. Дистанционно вам могут оказать помощь совершенно бесплатно, а при необходимости посодействуют в возврате страховки по вашему кредиту. Чтобы избежать подобных проблем, внимательно читайте условия в договоре, если что-то непонятно – задавайте вопросы.

Страховой полис залогового имущества При оформлении ипотеки полис равен 0,1% от суммы кредита (при покупке квартиры) и 0,15% (при покупке жилого дома). Немаловажным фактором при формировании тарифа выступает год постройки дома, материал внешних стен, наличие газовой колонки и пр.

- Образец заявления в банк на возврат страховки по кредиту

- Что делать, если страховая компания отказывает в расторжении договора?

- Образец заявления на отказ от страховки по кредиту русский стандарт

- При каких условиях обеспечен возврат средств

- Похожие публикации

- Образец заявления об отказе от страховки по кредиту русский стандарт

- Банк Русский Стандарт: инструкция как вернуть страховку

- Изучаем кредитный договор Банка Русский Стандарт (на примере клиента)

- Пункт 4. Процентная ставка

- Пункт 9. Обязанность заемщика заключить иные договора

- Изучаем Договор страхования с АО «Русский Стандарт Страхование»

- Заявление на возврат страховки по кредиту Русский Стандарт: пошаговое заполнение + бланк

- Как отказаться от страховки по кредиту в банке Русский Стандарт в 2020 году: образец заявления и бланк, отзывы

- Можно ли отказаться от страховки при получении кредита в банке «Русский Стандарт»

- Отказ от страховки после получения кредита

- Какую сумму можно вернуть

- Порядок действий

- Заявление на отказ от страховки по кредиту «Русский Стандарт»

- Что делать, если страховая отказывается вернуть страховку

- Отзывы

- Как оформить отказ от навязанной страховки по кредиту в банке Русский стандарт и вернуть деньги?

- Обязательно ли платить за полис?

- Когда отказаться нельзя?

- Законно ли изменение ставок при отказе?

- Как уменьшить сумму за полис в десятки раз?

- Возврат страховки по кредиту в банке Русский Стандарт

- Нюансы оформления страховок по кредиту в банке Русский Стандарт

- Как выполнить возврат страховки по кредиту в банке Русский Стандарт

- Этапы отказа от страхования

- Отказ от страховки «Зетта Страхование»

- Отказ от сертификата «Мультисервис» оформленного при получении кредита в БРС

- Помощь при возврате страховки по кредиту в банке Русский Стандарт

- Отказываемся от страховки по кредиту в банке Русский Стандарт

- Обязательно ли оформление услуги страхования для получения кредита?

- Как расторгнуть страховой договор?

- Образец заявления на отказ от страхования и возврат суммы

- Могут ли отказать в возврате страховки?

- Рубрика «вопрос-ответ»

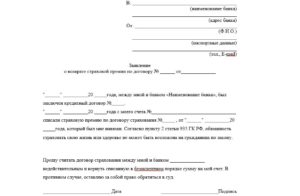

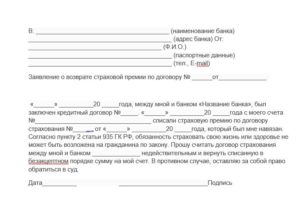

Образец заявления в банк на возврат страховки по кредиту

Согласно пункту 2 статьи 16 Закона РФ «О защите прав потребителей», запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Заемщики имеют право расторгнуть страховое соглашение в течение 14 дней без помощи юриста. Согласно законодательству банк или страховщик должен перечислить средства не позднее 10 дней после поступления запроса.

С 01.01.2018 года продолжительность периода увеличилась с 5 до 14 дней. Срок может быть увеличен еще на несколько дней по усмотрению страховщика. После получения заявления страховщик должен вернуть денежные средства в течение 10 дней. Размер премии зависит от периода, который охватывает страховка. Если она включена в тело кредита, сумма списывается, уменьшая общий размер задолженности.

Полис возместит убытки только в том случае, если произойдет ликвидация предприятия, сокращение персонала.

Постарайтесь как можно внимательнее заполнять всю необходимую документацию. Такой подход поможет избежать дополнительных трудностей.

Страхование от потери работы В среднем 0,1% в год. Есть и более дорогие варианты (1,5%), зависящие от возраста и профессии человека 5. КАСКО на кредитный автомобиль Единой формулы не существует.

Законодательство стремительно устаревает, а каждая ситуация индивидуальна. Сохраните свое время и деньги — позвоните по указанным ниже телефонам, либо обратитесь к онлайн консультанту в правом нижнем углу.↘ Это быстро и эффективно!

Отказ от страховки можно оформить, однако сделать это непросто. Закона о защите прав потребителей» позволяет это сделать в любое время, но если исполнитель понесет соответствующие расходы – страховая премия, уплаченная страховщику, возврату не подлежит, если иное не предусмотрено договором.

Считаю, что требование о заключении договора страхования при оформлении кредита прямо противоречит закону и, в частности, статье 16 Закона РФ «О защите прав потребителей». В связи с чем, указанный договор страхования является ничтожным.

Часто банки навязывают дополнительные услуги клиентам, объясняя это обязательным требованием для получения ссуды.

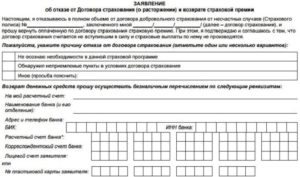

Для возврата денег по ненужной страховке необходимо заполнить заявление на отказ от договора страхования – на бланке страховщика или в свободной форме.

При отказе банковского учреждения удовлетворить заявленные требования или при не предоставлении ответа, вопрос можно передать на рассмотрение Роспотребнадзора – в его полномочиях обеспечить защиту потребительских прав.

Через месяц звоню и говорят мне отказано. Звоню в банк русский стандарт, мне говорят что страховку можно было не делать, это не обязательно. Как мне вернуть деньги за страховку подскажите пожалуйста, а то застраховали по инициативе специалиста банка. номер договора 101230749849 от 23.07.13 1. При досрочном погашении (с возвратом части страховой премии за не истекший период страхования) 2.

Расторгнуть договор страхования можно и досрочно, не дожидаясь его окончания. Однако, если этой специальной возможности не предусмотрено в самом соглашении, то вернуть денежные средства за неиспользованный период будет невозможно.

https://www.youtube.com/watch?v=GwVkB025Gxc

Отказываемся от страховки по кредиту в банке Русский СтандартКак правильно отправить отказ от договора страхования жизни?Ответы юристов (4)Есть вопрос к юристу?Ищете ответ?

Согласно гражданскому законодательству гражданин, оформивший договор страхования, имеет возможность расторгнуть вышеуказанное соглашение и вернуть часть неиспользованных денежных средств пропорционально оставшемуся периоду, если:

- исчезла вероятность наступления страхового случая;

- наличие страхового риска исчезло согласно факторам, которые не затрагивают страховой случай. Вышеприведенными факторами считаются — гибель застрахованной собственности или банкротство страховщика.

В данном случае представители банка смело утверждают, что без его заключения кредит не будет предоставлен. Что делать клиенту? Отказ от ненужного страхования можно совершить сразу же после его покупки. Вопрос о том, как заполнить заявление об отказе от договора страхования, сегодня очень актуален.

Зачастую эту услугу оказывает страховая компания, являющаяся дочерней структурой банка, например, у «Альфа-Банка» это компания «Альфа-Страхование». Практика навязывания страховки не является законной, но избежать этого и получить кредит практически невозможно.

Что делать, если страховая компания отказывает в расторжении договора?

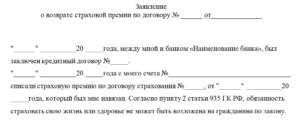

Согласно пункту 2 статьи 935 ГК РФ, обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. Прошу считать договор страхования между мной и банком ______________ недействительным и вернуть списанную в безакцептном порядке сумму на мой счет. В противном случае, оставляю за собой право обратиться в суд.

Поправки, внесенные в Закон № 353-ФЗ, лишили кредитные компании возможности принуждать заемщиков к оформлению страховки. Ограничение касается только договоров, заключенных между физическим лицом и страховой организацией. Новый закон, помимо отказа от процедуры страхования, позволяет не соглашаться с различными дополнительными услугами финансовых учреждений.

Уже давно действует законопроект, который позволяет на более простых условиях отказаться от этой услуги. В этом случае необходимо заполнить специальный документ с требованием расторгнуть договор страхования.

Образец заявления на отказ от страховки по кредиту русский стандарт

В целом, документ может иметь как свободную, так и установленную форму. Но, многие страховые организации с неохотой принимают бланки, которые составлены не по их требованиям. Это обусловлено некоторыми чертами современной страховки по займам и внутренними регламентами страховых компаний.

Расторгнуть договоренность со страховой организацией по общепринятым правилам можно в пятидневный период, который имеет название «период охлаждения». Возврат денежных средств осуществляется в полном объеме, если страхового случая не наступило за данный промежуток времени.

Для этого следует изучить указанный договор и соответствующие законы, разложив по полочкам каждую доказывающую вашу правоту норму и положения соглашения.

Факт наличия или отсутствия обращения в Роспотребнадзор не определяет возможность передачи спора на рассмотрения в суд. Судебная защита – это право гражданина, обеспеченное ему при любых обстоятельствах.

При каких условиях обеспечен возврат средств

Законодательство РФ позволяет досрочно расторгнуть договор страхования жизни. Данная процедура проводится по определенным стандартам с целью защиты интересов клиентов страховых компаний.

До вступления в силу Указания Банка России от 20.11.2015 года досрочное расторжение договора о страховании рассматривалось, однако вернуть даже часть страховой суммы было практически нереально.

Кредит – нормальное явление на сегодняшний день, но часто банковские структуры, предлагающие его, грешат навязыванием страховки, которая в разы отягощает состояние плательщика.

Похожие публикации

Многие страхователи выражали недовольство в связи с навязыванием договора страхования при взятии кредитного займа и в связи с этим фактом ЦБ ввело понятие «период охлаждения», начиная с ноября 2015 года, когда законодательно разрешено расторгнуть соглашение.

Чтобы не зависеть от оперативности доставки документов почтой, лучше найти возможность подать документы лично. Если необходимо пересылать их в другой город, лучше воспользоваться услугами курьерской доставки.

Что касается обязательного вида страхования, то оно применяется: Средняя стоимость страхового полиса Отказаться от страховки в принципе можно и до заключения кредитного договора (если речь идет о добровольном страховании) и после подписания соглашения с банком, только во втором случае хлопот заемщику несколько прибавится.

https://www.youtube.com/watch?v=oM4NkbyyRVE

Чтобы иметь возможность расторгать договор страхования, клиент страховой компании должен иметь для этого достаточные основания. Законодательство нашей страны (статья №958 ГК РФ) предусматривает несколько таких причин. Наиболее часто основаниями для подачи заявления становятся:

- Изменение жизненной ситуации. Это все случаи, когда клиент принимает решение не брать ссуду или получает отказ в предоставлении займа со стороны банка. Естественно, что и в страховании жизни или имущества отпадает необходимость;

- Выполнение обязательств по договору кредитования. С этой минуты сохранность имущества, перешедшего в собственность заемщика, или его жизни и здоровья становятся полностью прерогативой клиента. По закону, никто не может обязать его страховаться. Поэтому клиент имеет право расторгнуть договор и получить обратно плату за неиспользованный период;

- Нарушение одой из сторон условий договора. Чаще всего этот пункт является основанием для прекращения действия договора со стороны страховой компании. Но в отдельных случаях этим поводом может воспользоваться и застрахованное лицо;

- Утаивание страховой фирмой важной информации о страховой услуге, например, о наличии в договоре неочевидных платежей, дополнительных комиссий или иных условий, повышающих стоимость услуг.

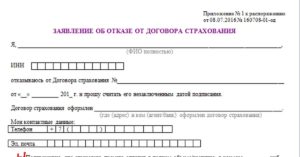

Образец заявления об отказе от страховки по кредиту Рассмотрим подробнее, как написать отказ от страховки после получения кредита, а также рассмотрим готовый образец заявления.

При утрате постоянного источника дохода В «шапке» указывается тот же перечень реквизитов, а впоследствии следует основная часть, которая подписывается аналогично (заявление об отказе… в связи с утратой постоянного источника заработка).

Между мною и Банком заключен кредитный договор № ____________ от ____________, согласно которому, я получил кредит в сумме ____________.

Мы работаем без предоплаты и авансов (разного рода затруднения связанные с необходимостью написания претензий, жалоб, уведомлений и т.д. мы берем на себя).

Образец заявления об отказе от страховки по кредиту русский стандарт

В поиске выгодного кредита заемщик в основном рассматривает размер процентной ставки по займу и не всегда учитывает дополнительные расходы. В их число могут входить комиссия, оценка имущества, страховка и пр.

Стоит понимать, что банк и страховая организация являются разными структурами и отвечают за различные операции. Поэтому со всеми вопросами, связанными со страховкой, стоит обращаться в офис именно страховой компании.

При взятии кредита сотрудниками банковского учреждения часто навязывается дополнительная обязанность оформить договор страхования жизни.

Банк Русский Стандарт: инструкция как вернуть страховку

При оформлении кредитного договора в Банке Русский Стандарт сотрудники кредитной организации, как и в других Банках, активно предлагают оформить договор страхования, пугая заемщика отказом в кредите, а иногда даже говорят об обязательном его заключении.

Разберемся, стоит ли соглашаться на оформление страховки, какие последствия ждут заемщика в случае отказа от нее, а также рассмотрим способы возврата денег за навязанный договор страхования.

Главные условия возврата денег за страховку в полном объеме:

- заемщик должен обратиться к Страховщику с отказом в течение 14 дней с момента заключения договора страхования;

- в «период»охлаждения не должно произойти страхового случая;

- договор страхования должен быть добровольным;

- обратиться за возвратом денег с заявлением заемщик должен лично.

Инструкция подойдет только для заемщиков, взявших потребительский кредит.

Изучаем кредитный договор Банка Русский Стандарт (на примере клиента)

При изучении кредитного договора заемщику следует выяснить будут ли последствия в случае отказа от договора страхования со стороны Банка или нет.

Санкции, которые может применить Банк в отношении заемщика при отказе от страховки совершенно законны и установлены законодательством РФ (ФЗ от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)»:

- Повышение процентной ставки по кредиту в случае расторжения договора страхования либо отказа от него.

2. Досрочное расторжение кредитного договора со стороны Банка при отказе от страховки.

https://www.youtube.com/watch?v=IJFg_4cztro

Проанализируем кредитный договора АО «Банка Русский Стандарт» на примере одного из наших клиентов.

В Вашем договоре могут быть другие условия, поэтому проверяйте свой договор по аналогии с примером.

Главные пункты в кредитном договоре, на которые стоит обратить внимание это п. 4 и п. 9.

Пункт 4. Процентная ставка

Именно в этом пункте будет указано есть ли повышение процентной ставки в случае отказа заемщика от страховки и на сколько она поднимется.

В нашем примере процентная ставка составляет 19,9% годовых, больше нечего не указано, значит повышения процентной ставки по кредиту при отказе от договора страхования не предусмотрено.

Пункт 9. Обязанность заемщика заключить иные договора

В примере нет обязанности заключать заемщику с Банком дополнительные договора, следовательно, оснований боятся, что Банк расторгнет досрочно кредитный договор нет.

Итак, при изучении кредитного договора Банка Русский Стандарт, можно сделать вывод о том, что при возврате страховой премии по кредиту, никаких последствий для заемщика со стороны Банка не предусмотрено, поэтому можно смело писать заявление о возврате страховки.

Изучаем Договор страхования с АО «Русский Стандарт Страхование»

При изучении Договора страхования, нужно будет выяснить кому и куда отправлять заявление об его расторжении, стоимость страховки и способы ее возврата.

Из примера видим, что Страховщиком в договоре страхования, заключенным с заемщиком является АО «Русский Стандарт Страхование», значит с заявлением о возврате страховки, необходимо обращаться именно в Страховую компанию по адресу: 107023, Россия, г. Москва, ул. Малая Семеновская, д.9, стр. 1.

Обязательно сверяйте адрес в своем договоре страхования, он может измениться.

На странице 2 указан размер страховой премии, которую Банк взял при оформлении кредита — 10 000 рублей (в примере). Это и есть стоимость страховки, эту сумму и нужно будет написать в заявлении.

Кроме того, подробно описан способ обращения заемщика к Страховщику: с помощью письменного заявления в течение 14 календарных дней со дня заключения Договора страхования.

Таким образом, при изучении документов, полученных заемщиком при оформлении кредита в Русском Стандарте, видно, что никаких последствий при отказе от страховки Банком не предусмотрено, возвратить страховку в полном объеме можно только написав соответствующее заявление в Страховую компанию в течение двух недель с момента оформления кредита.

Заявление на возврат страховки по кредиту Русский Стандарт: пошаговое заполнение + бланк

Чтобы не возникло проблем при расторжении договора страхования и возврате денег, заемщику нужно правильно оформить заявление об отказе от страховки и подготовить пакет документов.

Т.к. Страховщиком не установлено стандартного образца заявления об отказе от страховки заемщик может подать заявление в свободной форме.

СКАЧАТЬ ОБРАЗЕЦ ЗАЯВЛЕНИЯ В СК «РУССКИЙ СТАНДАРТ СТРАХОВАНИЕ»

- Указываем полное наименование Страховщика и адрес (см. Договор страхования).

- ФИО полностью, адрес и телефон заемщика, которые указали при оформлении кредита.

- Ставим дату оформления кредитного договора, ФИО полностью, № кредитного договора и сумму кредита (цифрами и прописью) (см. Кредитный договор).

- Пишем дату заключения договора страхования (совпадает с датой кредитного договора), ФИО заемщика и номер договора страхования (см. Договор страхования).

- Указываем размер страховой премии согласно договору страхования цифрами и прописью (см. Договор страхования).

Все личные данные должны быть только заемщика.

6. Пишем номер договора страхования, дату его заключения и сумму страховой премии (информация выше уже повторялась, см. Договор страхования).

7. Заполняем реквизиты, на которые Страховая переведет денежные средства за страховку.

Реквизиты могут быть любого Банка. При перечислении оплаты за страховку комиссия за перевод с заемщика не взимается.

8. Приложения (пакет документов).

Для того, чтобы Страховая вернула Вам деньги, необходимо сделать:

- копию паспорта заемщика (главную страницу и прописку);

- для быстрой идентификации договора страхования нужно приложить копию договора страхования;

- копия кредитного договора служит документом подтверждающим оплату страховой премии, в случае ее списания со счета при выдаче кредита.

Если Вы оплачивали страховую премию наличными в Кассу Банка, то необходимо вместо копии кредитного договора приложить копию чека об оплате.

Также документом, подтверждающим оплату за страховку может служить выписка движения денежных средств по счету. Ее можно заказать в Банке, в том случае если Вам ее успеют сделать раньше двух недель.

9. Обязательно ставим дату составления заявления, подпись как в договоре страхования и расшифровку подписи.

СКАЧАТЬ ОБРАЗЕЦ ЗАЯВЛЕНИЯ В СК «РУССКИЙ СТАНДАРТ СТРАХОВАНИЕ»

Итак, пакет документов (заявление + приложения) готов к отправке в Страховую.

Т.к. офис Страховой компании Русский Стандарт Страхование находится в Москве, то для большинства заемщиков, обращение лично в офис не возможно, следовательно, пакет документов следует отправить заказным письмом с описью вложения Почтой РФ.

https://www.youtube.com/watch?v=hBSLAAnV-SE

При отправке документов, необходимо сохранить квитанцию об отправке и опись, т.к. в случае отказа в возврате страховой премии, именно чек с Почты будет служить доказательством в суде.

Кроме того, с помощью трек номера, указанного в чеке об отправке заемщик сможет отследить дату получения Страховщиком заявления. Именно с даты получения письма в течение 10 рабочих дней Страховщик должен будет вернуть деньги за страховку заемщику.

Как видим, никаких сложностей возникнуть не должно, если внимательно изучить документы при оформлении кредита и правильно оформить пакет документов для возврата страховой премии.

Из юридической практики, можно сказать о том, что Банк Русский Стандарт без проблем возвращает денежные средства заемщикам, которые обратились в течение двух недель с отказом от договора страхования.

Как отказаться от страховки по кредиту в банке Русский Стандарт в 2020 году: образец заявления и бланк, отзывы

Заемщик обязательно (ипотека) или добровольно (потребительский кредит) оформляет полис, получая ссуду. Таким образом, банк обеспечивает дополнительную гарантию от невыплат по счетам. Клиент тоже создает «подушку безопасности» на случай форс-мажора.

Но схема только на первый взгляд кажется привлекательной. На практике каждое 5 обращение в СК заканчивается отказом со ссылкой на двусмысленную формулировку в договоре. «Страховкавед.ру» поможет разобраться, как осуществить отказ от страховки Русский Стандарт.

Можно ли отказаться от страховки при получении кредита в банке «Русский Стандарт»

Предприимчивые клерки расписывают картину так, будто человек получит меньший годовой процент, больший срок выплат и еще много положительных моментов, если подпишет бумаги страхования.

Законники напоминают о 958 статье ГК РФ (об отказе от страховки). Ее формулировка четко определяет возможности СК и клиента «Русского Стандарта». Человек может не оформлять (расторгнуть) сделку. Коммерческие и государственные банковские структуры России подчиняются национальному законодательству.

Внимание! Менеджеры по кредиту «Русский Стандарт» предлагают клиенту, оформляющему банковский продукт, включить в договор страховку. Но они не вправе требовать или угрожать заявителю отказом.

Задача кредитного менеджера продать как можно больше продуктов, в том числе страхования. Он заинтересован в оформлении полиса больше, чем клиент «Русского Стандарта». Банковский клерк вежливо, но настойчиво уверяет заявителя в необходимости этой услуги. Но если человек обращается за небольшой ссудой, то решение остается за ним.

Другое дело крупные покупки. Оформить ипотеку или купить авто без полиса не получится. Заявитель не вправе отказаться от страхования по кредиту. Банк старается обеспечить безопасность сделки и гарантировать возврат долга. Чем больше срок кредитования, тем вероятнее человек столкнется с непредвиденными обстоятельствами.

Отказ от страховки после получения кредита

Необходимо помнить, что полис может избавить заемщика от серьезных проблем. Особенно если человек не располагает крупным ежемесячным доходом. Но за услугу придется доплачивать существенную сумму. И если кредит необходим на приобретение недорогой вещи, то без страховки можно обойтись.

То же правовое положение гласит, что клиент, желающий прекратить договор со страховой, претендует на расторжение сделки и возмещение суммы страхового взноса полностью или частично. Структура «Русский Стандарт» расположена в РФ, ее действия не могут противоречить правам граждан.

Кредитор, одобривший ссуду, плюсует к задолженности страховую премию. Но на протяжении 14 суток человек может отказаться от страхования. При этом СК обязана возместить 100% стоимости полиса.

https://www.youtube.com/watch?v=JZW9a68eIog

Спустя две недели, в течение которых клиент «Русского Стандарта» без потери средств вправе вернуть премию, расторгнуть обязательства сторон тоже реально. Разница в том, что объем денег возвращается не полностью.

Для того чтобы оформить отказ после выдачи займа в «Русском Стандарте», клиент должен составить соответствующее заявление в СК.

Внимание! Бланк следует подавать лично либо отправлять заказным письмом, при вручении которого адресат подтвердит факт получения заявления на отказ подписью на уведомлении. Если в дальнейшем не удовлетворенный решением СК клиент решит подавать заявление в суд, бумага из почтамта станет доказательством его правоты.

Заявитель должен знать, что у страховой есть 10 дней на рассмотрение обращения по поводу отказа клиента «Русского Стандарта». Если человек так и не получил официальный ответ, можно смело обращаться в суд и Роспотребнадзор. Срок исковой давности в данном случае составляет стандартные три года.

Какую сумму можно вернуть

Сумма возврата денег, которые может получить заёмщик, зависит от того, когда он подал в «Русский Стандарт» заявление на отказ. Чем раньше он это сделает, тем больше получит обратно.

- Не позднее 14 рабочих дней – 100%.

- После истечения 2 недель СК вычтет из страховой премии «использованные дни» и расходы на ведение дела.

Внимание! При погашении кредита в срок страховая премия возврату не подлежит.

Человек до подписания любого договора, должен внимательно с ним ознакомиться. Особенно если заемщик собирается отказываться от услуги. Одним из пунктов сделки может быть условие банка или СК о невозможном возврате страхового взноса за пределами 14-дневного срока. Организация имеет право прописывать этот нюанс.

Порядок действий

Среди банковских продуктов, потребительский кредит – самый популярный, за ним чаще всего обращаются. Страховать такой заем доходно для выгодополучателя. Совместно с подписанием кредитной части сделки клиент добровольно, а часто принудительно соглашается с оформлением полиса.

Заявитель, желающий разорвать договор страхования, должен:

- Оформить заявление в установленной форме (2 экземпляра).

- Зарегистрировать его в офисе СК при личном обращении.

- Если клиент не может лично передать заявление, его следует отправить почтой России.

- Дождаться официального ответа. Деньги придут на счет, указанный в заявлении. В случае отказа – его необходимо получить на руки в письменном виде.

Человек, погасивший кредит раньше срока, установленного банком, может претендовать на возврат невостребованной части взноса. Факт того, что заявитель больше не имеет долговых обязательств, подразумевает отсутствие необходимости страхования.

Порядок действий, когда кредит выплачен досрочно:

- Составить и подать заявление.

- Зарегистрировать его в канцелярии организации.

- Ожидать официального решения в письменном виде.

Совместно с подачей основного заявления на отказ от страховки, человек должен подтвердить досрочное погашение долга.

Для этого ему придется представить следующий пакет документов:

- Паспорт РФ.

- Кредитный договор.

- Письменное подтверждение от банка, что займ выплачен.

После подачи заявления на отказ или возврат страховки, администрация производит перерасчет единовременной премии. При положительном решении клиент получает всю сумму либо какую-то часть.

Несмотря на выбранный кредитный продукт, человек может отказаться от страховки. Исключение – покупка на заемные средства остается залогом до полной оплаты. Добиться компенсации можно, обратившись в суд.

Заявление на отказ от страховки по кредиту «Русский Стандарт»

Грамотно поданные документы – залог успеха при отказе от страховки. Неопытному обывателю сложно разобраться со всеми бюрократическими нюансами. «Русский Стандарт» не из тех, кто охотно возвращает средства, но и против закона они не пойдут.

https://www.youtube.com/watch?v=lW6PFnT-93I

Для удобства пустой бланк с заявлением можно скачать здесь.

Что делать, если страховая отказывается вернуть страховку

Когда человек убежден в своей правоте и необъективности СК, он может обратиться в высшие судебные инстанции за признанием решения недействительным.

Почему СК может отказать в возврате премии:

- Сделка не подразумевает возврат при досрочном погашении, а заявление подано по истечении 14-дневного срока.

- Оформлена ипотека.

- Заявитель предоставил заведомо ложные данные или пакет документов неполный.

Отказ, не обоснованный вышеупомянутыми причинами, может быть обжалован. Стоит помнить, у «Русского Стандарта» высококвалифицированные юристы. Заявитель, нанявший адвоката, повышает собственные шансы на победу в несколько раз.

Но прежде чем обращаться в юридическую контору, следует посчитать все расходы и сопоставить их с суммой, на которую претендует страхуемый.

Если она меньше издержек, то задумывать долгие, неприятные тяжбы с «Русским Стандартом» нецелесообразно.

Прежде, чем оформлять исковое заявление, следует подать досудебную претензию. Бланк претензии доступен для скачивания по этой ссылке.

Отзывы

Довольно много небезразличных клиентов «Русского Стандарта» оставляют комментарии о работе страховой. Среди них встречаются как положительные, так и отрицательные. К сожалению, количество недовольных пользователей услугой значительно превышает тех, кто удовлетворен работой СК.

Так, например, Милану из Саратова менеджеры магазина электроники вынудили оформить полис, чтобы купить технику в кредит. Но, ознакомившись с правовыми регламентами, девушка смогла отказаться от ненужной услуги и вернуть 4600 р.

Виктория из Омска поделилась своей историей общения со СК «Русского Стандарта», после которого она осталась недовольна результатами.

К сожалению, Виктория не учла 14-дневный период, в течение которого она была вправе вернуть страховку. «Русский Стандарт» отказал женщине со ссылкой именно на этот закон.

Еще один заемщик банка остался невольным страховкой. Алексей сумел погасить кредит за короткий срок (менее 14 дней). Обратился с заявлением о возврате страховой премии. Но столкнулся с неоперативной работой сотрудников «Русского Стандарта».

Тем не менее, вопрос был решен в пользу заявителя. Денежные средства возвращены в полном объеме.

Важно! Вне зависимости от того возвращен кредит полностью или частично, клиент может вернуть средства, оплаченные за оформление страховки, в размере единоразовой страховой премии. На это у заявителя есть 14 дней с момента подписания договора.

Пользователи продуктов «Русского Стандарта» имеют право на отказ от страховки по кредиту или компенсацию невостребованной премии. Это актуально для тех, кто убежден в собственной платежеспособности в будущем. Когда страховка навязывается сотрудниками банка, заемщик вправе расторгнуть договор после подписания.

Важно! Если вам требуется бесплатная консультация по вопросу возврата страховки по кредиту, то ждем вас. Запись к юристу через онлайн-консультанта.

Как оформить отказ от навязанной страховки по кредиту в банке Русский стандарт и вернуть деньги?

Многие заемщики банка Русский стандарт считают себя обманутыми. Оформляя кредит, они не рассчитывали в довесок получить еще и сумму на страхование, которую придется возвращать с процентами.

Как вернуть навязанную страховку и расторгнуть договор страхования по кредиту в банке Русский стандарт в разные сроки после получения денег — волнует большинство заемщиков.

Давайте вместе разберемся с понятием «период охлаждения», возможностью возврата при досрочном погашении, и узнаем, как расторгнуть договор страхования, признав его пункты недействительными и нарушающими права потребителя.

Обязательно ли платить за полис?

Еще при оформлении кредита в банке, заемщик должен знать, что большая часть страховок является добровольной.

https://www.youtube.com/watch?v=yhuvPiN32Ds

Добровольную страховку банк не имеет права навязывать. Более того, законодательно установлено, банк не имеет права отказать в выдаче кредита заемщику по причине его отказа от страхования.

Решением Президиума Федеральной антимонопольной службы от 05.09.

2012 № 8-26/4 «О страховании при заключении кредитного договора» было принято, что банки не имеют права принуждать заемщиков страховать жизнь и здоровье.

А в соответствии с ч. 2 ст. 935 ГК РФ, гражданин имеет право, но не обязанность, страховать свою жизнь и здоровье.

Также навязывание страхования займов, в соответствии с Федеральным законом №353-ФЗ «О потребительском кредите», не законно.

К добровольным видам страхования относятся:

- жизни и здоровья;

- от потери работы;

- титула — защита сделки;

- и другие виды.

Расторжение договора страхования жизни с банком Русский стандарт возможно даже после получения кредита.

Заемщик имеет право не оформлять никакие страховки за исключением обязательных, установленных Законом. Обязательных страховок при кредите всего два вида, легко запомнить:

- Залог при ипотеке — конструктив квартиры.

- Залог при автокредите — КАСКО.

Совершенно все остальные виды страховок добровольны. Но это на будущее, раз вы читаете эту статью, то кредит, скорее всего, уже оформлен.

Стоит учесть, что при включении страхового взноса в ежемесячный платеж, на него будут начислены проценты, что не противоречит законодательству в соответствии с п.3 ст.6.1 закона «О потребительском кредите (займе)» N 353-ФЗ.

Когда отказаться нельзя?

Получая кредит под залог какого-либо имущества, клиент обязан его застраховать.

Это положение содержится в ст. 343 Гражданского кодекса.

Поэтому при оформлении ипотеки необходимо страховать квартиру или дом от разрушения. Требование об этом содержится в Федеральном законе «Об ипотеке (залоге недвижимости)» от 16.07.1998 г. № 102-ФЗ.

То же самое относится и к автокредитам: машина будет предметом залога, а, следовательно, должна быть застрахована от ущерба — КАСКО.

Обязательно ли страхование при автокредите? ►►

Нужно обратить внимание, что требование о страховании залога к покупке полиса защиты жизни никак не относится. Квартиру (имеется в виду конструктив здания от разрушения) страховать нужно, а жизнь при ипотеке не обязательно.

Законно ли изменение ставок при отказе?

Несмотря на то, что большая часть страховок является добровольной, банк Русский стандарт с успехом навязывает заемщикам все виды страховок.

Тем, кто отказывается от страхования, в банке Русский стандарт грозит повышение ставки по кредиту, что только увеличивает размер переплаты по долгу. Однако, это предложение банка по выбору программы в зависимости от наличия страхования не является противозаконным.

С точки зрения законодателя, банк в данном случае не обязывает заемщика к страховке, а стимулирует.

То есть предоставляет выбор: со страховкой или без нее. А то, что без страховки кредит будет дороже — так это рынок. Как говориться: «хочешь — бери, хочешь — мимо проходи».

Как правило, стоимость кредита снижается на 1% годовой процентной ставки.

Но стоимость страхования жизни в год начинается от 3% от стоимости займа.

Надо ли говорить, что выгоднее?

Как уменьшить сумму за полис в десятки раз?

Из раздела «Особенности коллективного страхования», расположенной в конце данной статьи, вы узнаете, что плата за включение заемщика в программу коллективного страхования превышает стоимость непосредственно страхования в десятки раз.

Например, стоимость страхования 6000 руб, а плата за включение в программу страхования 63 000 руб — это обычная практика, в судах эти цифры вскрываются, и обнажается неприглядная картина для банков.

Делаем вывод, что можно застраховаться во много раз дешевле, чем предлагает сотрудник банка.

https://www.youtube.com/watch?v=dcRUTSWPSA4

Второй значимый фактор в страховании кредитов — повышение процентной ставки при отказе от полиса. Но все договора любых банков включают возможность выбора страховой компании, даже не включенной в перечень аккредитованных.

А теперь переходим к фокусу, много раз проделанному заемщиками в разных банках.

Клиент, оформив кредит, понял, что сумма страхования необоснованно завышена и хочет ее вернуть, но боится повышения процентной ставки.

Что делать?

Нужно написать два заявления в один день: первое — на возврат страховки по кредиту, второе — уведомить банк о страховании в иной компании на сумму кредита. Вуаля!

Стоимость полиса составит до 10 000 руб, процентную ставку поднять банк не имеет права — это разрешено его договором и законом России.

Обратимся к судебной практике для подтверждения законности и правомерности схемы. Конечно, иногда банки противятся такой излишней самостоятельности клиента и пытаются повысить ставку, несмотря на имеющуюся страховку. Но суд всегда встает на сторону клиента и ставка остается низкой. Вот несколько решений:

- Решение 2-1842/2018;

Возврат страховки по кредиту в банке Русский Стандарт

Возврат страховки по кредиту в банке Русский Стандарт предусматривает ряд моментов. Мы рассмотрим, как отказаться от полиса и правильно составить заявление.

Предоставление кредитов является прекрасным вариантом как для заемщиков, так и для кредитно-финансовых организаций. Не секрет, что займы позволяют банкам получать прибыль, то есть выполнять основную задачу коммерческой организации.

Со временем учреждения стали предлагать дополнительные услуги для клиентов. Одной из разновидностей является программа добровольного страхования. Согласно действующему законодательству, каждый заемщик имеет право отказаться от полиса.

Процесс имеет характерные особенности, которые стоит учитывать.

В данной статье на конкретном примере мы рассмотрим возврат страховки по кредиту в банке Русский Стандарт. Помимо основных этапов процедуры, вы сможете ознакомиться с нюансами составления и подачи заявления. Надеемся, что информация поможет вам отказаться от дополнительной услуги.

Нюансы оформления страховок по кредиту в банке Русский Стандарт

Русский Стандарт – это российский коммерческий банк, который был основан в 1993 году. Основным направлением деятельности является предоставление потребительских кредитов физическим лицам. Также в кредитно-финансовой организации возможно расчетно-кассовое обслуживание юридических лиц.

Учреждение является агентом ЗАО «Русский Стандарт Страхование», поэтому заемщикам при оформлении кредита предлагают оформить полис.

Помимо этого, при оформлении заемных средств клиенту может быть предложено оформить сертификат Медоблако. На нашем сайте вы можете ознакомиться с подготовленным материалом на тему отказа от услуги.

Как выполнить возврат страховки по кредиту в банке Русский Стандарт

Итак, при оформлении кредита был дополнительно получен полис страхования. В первую очередь, необходимо ознакомиться с условиями оформления и процессом повышения процентной ставки.

В данном случае применение переменной процентной ставки не предусмотрено.

Важно! Каждый кредит предполагает индивидуальные условия кредитования. Именно этот документ содержит основную информацию. Перед отказом постарайтесь внимательно изучить каждый пункт.

В рассматриваемом примере при отказе не будут применены дополнительные санкции.

Следующим этапом является ознакомлением с условиями полиса страхования.

Данный тип отвечает требованиям Указанию ЦБ РФ №3854-У. Клиенту был оформлен индивидуальный договор страхования, поэтому действует стандартный алгоритм действий.

При ознакомлении с полисом повышенное внимание следует обратить на «период охлаждения». В этой ситуации он составляет 14 календарных дней.

Таким образом, в течение 14 календарных дней заемщик имеет право отказаться от программы страхования.

Этапы отказа от страхования

Стандартный вариант отказа предполагает следующие шаги:

- Составление заявления.

- Направление его способом, который указан в договоре страхования.

- Принятие решения страховой компанией.

- При положительном ответе производится выплата средств Страхователю.

Рассмотрим каждый этап отдельно. Мы выяснили, что необходимо составить заявление и направить его почтой по следующему адресу:

Составить заявление вы можете, воспользовавшись нашим подготовленным материалом. Также на сайте можно скачать готовый образец: russkiy-standart-strahovanie-zayavlenie.doc [35,5 Kb] (cкачиваний: 98).

Помимо заявления, можно отправить копию договора и копию паспорта. Но данный аспект является необязательным. Еще раз обращаем внимание, что отказаться можно в течение 14 дней. По истечению срока страховая организация может не выплатить средства.

После отправления документации потребуется подождать решение страховой компании (10 рабочих дней с момента получения документов). Если вам было отказано, то нужно разобраться в причинах, если причины отказа являются неправомерными, то смело обращайтесь с жалобой через онлайн приемную ЦБ и в судебные инстанции, так как это незаконно.

Отказ от страховки «Зетта Страхование»

При оформлении кредита в Банке Русский Стандарт, вам могут предложить договор страхования от ООО «Зетта Страхование».

Отказываться от данной страховки следует по стандартной схеме: у вас есть 14 календарных дней, в течении которых вы можете заявить о своем желании расторгнуть заключенный договор страхования.

Шаблон заявления для отказ от страховки в ООО «Зетта Страхование» вы можете скачать тут: zetta-zayavlenie.doc [35 Kb] (cкачиваний: 16)

Отказ от сертификата «Мультисервис» оформленного при получении кредита в БРС

При получении кредита в Банке Русский Стандарт, вам могут продать сертификат «Мультисервис» от компании ООО «Юридические Решения». Данный сертификат выглядит следующим образом:

При детальном изучении данного сертификата можно обнаружить что подробное описание услуг по данному сертификату, представлено по адресу: https://pravocard.ru/rsb-multi-rules

В соответствии с п. 4.2. Правил пользования информационно – юридическим сервисом «Мультисервис» Досрочное расторжение Договора по инициативе Клиента, возможно по его заявлению.

Денежные средства возвращаются Клиенту в полном объеме при выполнении следующих условий: правовые услуги не оказывались и заявление о расторжении Договора и возврате денежных средств направлено в течение 14 (четырнадцать) календарных дней со дня приобретения Сертификата.

При получении указанного заявления от Клиента по истечении указанного срока, денежные средства возвращаются в соответствии с законодательством Российской Федерации.

Мы предлагаем вам бланк заявления «свободной формы» для отказа от данного сертификата:zayavlenie-na-otkaz-ot-sertifikata.doc [35,5 Kb] (cкачиваний: 10)

Заявление (подписанное) и приложение к нему нужно направить на адрес: 127055, г. Москва, Бутырский вал, д. 68/70 стр.1

Однако, по телефону: (495) 980-77-20 сказали что для отказа от данного сертификата нужно обратиться в отделение Банка Русский Стандарт (там дадут соответствующий бланк и примут его).

По телефону Банк Русский Стандарт, сказали, что нужно обращаться в компанию ООО «Юридические Решения», также сказали что им можно написать на адрес: info@ins-consultant.ru

Итого: можете поступить как вам удобнее, или отправьте по почте РФ + продублируйте в электронном виде на адрес: info@ins-consultant.ru

Либо обратитесь в отделение Банка и туда передайте данное заявление (либо Вам выдадут там другую форму заявления на отказ).

Помощь при возврате страховки по кредиту в банке Русский Стандарт

Возврат страховки по кредитам может самостоятельно выполнить каждый заемщик. Но при условии, что в договоре не предусмотрено дополнительных аспектов, повышения ставки и т.д. В этих случаях справиться собственными силами может быть сложно. Поэтому уже сейчас можно обратиться за помощью специалистов, которые обладают большим практическим опытом.

Возврат страховки – это современный сервис, позволяющий разобраться со всеми моментами. Благодаря нашей компетентности уже многие люди смогли вернуть свои средства за оплату полиса. Такой большой опыт также позволяет нам успешно решать проблемы любой сложности. К каждому случаю мы находим эффективный индивидуальный подход.

Гарантируем надежность и профессионализм. Важным моментом является отсутствие предоплаты. Стоимость услуг составляет 10% от суммы, но не более 3 000 рублей. Прямо сейчас вы можете воспользоваться бесплатной консультацией.

Вы сможете получить ответы на вопросы, которые помогут вам узнать ключевые моменты отказа от полисов страхования.

Возврат страховки по кредиту в банке Русский Стандарт – это процедура, которая предполагает обычный алгоритм действий. Но важно учитывать индивидуальные условия кредитования. Помимо статьи, вы сможете ознакомиться с информацией, подготовленной в видеоролике. На канале представлены материалы, которые помогут разобраться с основными тонкостями страхования по кредитам.

Отказываемся от страховки по кредиту в банке Русский Стандарт

Вы хотите узнать, можно ли оформить отказ от страховки по кредиту в банке Русский Стандарт, и если да – то каким образом это сделать? Вы найдете несколько полезных рекомендаций в нашей статье.

Обязательно ли оформление услуги страхования для получения кредита?

Итак, для начала вам нужно запомнить: если вы получаете в банке обычный потребительский (товарный) кредит, где нет залога в виде автомобиля или недвижимости, то оформлять или не оформлять страховку – это ваше личное дело. Никто не может вас принудить к этому, и если кредитный специалист утверждает, что без нее вам кредит не оформят – это не правда.

При первом же таком заявлении немедленно зовите главного менеджера или директора данного филиала и пишите жалобу. Если нужно будет ссылаться на законодательство, упоминайте статью о защите прав потребителей.

Совсем другое дело, если вы хотите оформить здесь кредит, деньги из которого потом будут направлены на покупку транспортного средства или жилья. В этом случае страхование нужно оформлять обязательно, таковы правила законодательства, но именно для вашего залога, а не для самого заемщика.

https://www.youtube.com/watch?v=XT-Keaidfl8

Иными словами, страхование здоровья и жизни заемщика, его работоспособности и т.д. – это дополнительная услуга, которую вы можете оформлять или нет, на свое усмотрение.

Если вам её навязывают, врут о том, что без этого одобрение вы не получите, сразу же обращайтесь к руководству отделения или звоните на телефон горячей линии, чтобы оставить жалобу на некорректное поведение сотрудника.

Как расторгнуть страховой договор?

Если случилось так, что вас все же заставили оформить в дополнению к кредитному договору еще и страховой, и вы хотите его расторгнуть, то вы имеете на это полное право. Запомните, что данный вопрос решается не с банком, а с той компанией, которая предоставляет вам услуги страхования.

Что нужно сделать:

- Все данные страховщика должны быть указаны в тексте договора – наименование, номера счетов, контактный телефон, адрес головного офиса, директор и др. Со всеми этими данными вы приходите домой и пишите заявление на расторжение договора.

- Найти образец можно в Сети, там их есть великое множество, но лучше скачивать образец заявки непосредственно на сайте той фирмы, которая оказывала вам услуги СК. Внимательно заполняйте все графы, особенно те, где нужно указать ваши данные и данные счета, куда следует вернуть деньги, уплаченные за страховку. Не забудьте также написать о причине расторжения договоренности.

- После того, как вы заполните такое заявление, его нужно отсканировать и отправить на адрес электронной почты страховой фирмы. Далее печатный вариант нужно отправить заказным письмом с уведомлением через отделение Почты России.

- После его получения у фирмы будет 21 день на возврат средств, в противном случае вы имеете право обратиться в суд и уже через него на законных основаниях получить свои деньги. Доказательствами будут служить ваше уведомление и распечатка отправленных писем с электронной почты.

Образец заявления на отказ от страхования и возврат суммы

Как правило, у каждой финансовой организации есть свой собственный бланк с определенным текстом, который утвержден начальством и будет принят на рассмотрение.

Этот вопрос нужно обязательно уточнить у консультанта в банке или непосредственно у страховщика, если есть установленный образец, его нужно попросить в отделении в распечатанном виде или же в электронном виде скачать с официального ресурса.

При этом там обязательно должны быть прописаны следующие данные:

- ваши личные ФИО, город проживания, паспортные и контактные данные,

- информация по кредиту – дата получения, сумма, срок, процентная ставка и т.д.,

- причины, по которым вы отказываетесь от услуги страхования,

- дата написания заявки, ваша подпись.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Помните, что писать отказ нужно обязательно в двух экземплярах, чтобы один остался у вас на руках. Проследите, чтобы на обеих бумагах был проставлен входящий номер и стояла подпись работника учреждения, это будет вашей гарантией на тот случай, если заявка потеряется.

Если вы досрочно погашаете задолженность, и хотите вернуть неиспользованную часть страховой премии, оплаченную заранее, вам подойдет вот такой образец:

Могут ли отказать в возврате страховки?

В том случае, если с момента подписания вами договора прошло не более 5-ти рабочих дней, то отказать вам не смогут. Если вы успели написать заявление в этот срок, то здесь будет действовать распоряжение Центробанка на отказ от навязанной страховки, об этом написано здесь.

Список банков, которые дают кредиты без отказа ⇒

Если же прошел более длительный срок, то о возможности расторжения страховки нужно читать в условиях вашего договора. Как правило, там прописывается возможность возвращения части средств, но только в том случае, если вы досрочно погашаете свой кредит.

В данной ситуации вы сначала погашаете долг раньше срока и получаете справку об отсутствии задолженности от банка. С ней вы точно также обращаетесь в СК и следуете инструкции, описанной выше.

ТОП самых выгодных кредитов с низкими процентными ставками ⇒

Возможно, эти статьи также будут вам интересны:

Теперь вы знаете, каким образом следует доказывать свое право на отказ от страховки по кредиту в банке Русский Стандарт или, при необходимости, возвращать потраченные на нее деньги.

https://www.youtube.com/watch?v=x0Wf6vnj0-E

ПОМОЩЬ В ПОЛУЧЕНИИ КРЕДИТА ⇒

Рубрика «вопрос-ответ»

Скрыть ответ

Консультант

Зинаида, потому что многие статьи на нашем сайте писались 2-3 года назад, и тогда еще действовало ограничение в 5 дней. Сейчас, конечно, уже 14

Скрыть ответ

Консультант

Елена, статья написана полгода назад. В последней редакции закона о кредитовании и страховании указано, что срок отказа от навязанных услуг составляет уже 14 дней

Скрыть ответ

Консультант

Лидия, конечно может. Подавляющее большинство банков предлагает заемщикам пониженную ставку только в случае оформления страховки, а при отказе процент повышается

Скрыть ответ

Консультант

Скрыть ответАлександра, а причем здесь электронная почта? Заявление нужно высылать в письменном варианте, обычной Почтой России на адрес головного офиса банка

Консультант