Статья 14 изменена с 1 сентября 2014 г. — Федеральный закон от 21 июля 2014 г. N 223-ФЗ

Статья 14. Право регрессного требования страховщика к лицу, причинившему вред

- ГАРАНТ:

- Информация об изменениях:

- Статья 14. Право регрессного требования страховщика к лицу, причинившему вред

- Закон об осаго новая редакция 2019 г статья 14 1 1

- Федеральный Закон об ОСАГО последняя редакция 2019 года

- Суть закона об обязательном страховании гражданской ответственности

- Контроль над исполнением закона

- Изменения 40-ФЗ об ОСАГО и перспективы дальнейшей эволюции

- Изменения в ОСАГО — Федеральный Закон от 01.05.2019 N 88-ФЗ

- Регрессное требование по ОСАГО и как его оспорить

- Что такое регресс по ОСАГО

- В каких случаях предъявляется регресс

- Как оспорить пункт 14 № 40-ФЗ об ОСАГО

- Судебная практика по отмене регресса

- Статья 14 ФЗ об ОСАГО: содержание, изменения

- Общие положения и изменения

- Скачать текст последней редакции закона об ОСАГО

- Смотрите, какая тема — Изменения в закон Об ОСАГО с 1 мая 2019 года: отмена регресса и двойных выплат

- Что за изменения с 1.05.2019?

- Солидарная ответственность страховщиков

- Регресс за европротокол отменили

- Отменён регресс к пешеходу

- Регресс при компенсационной выплате

- Уточнили, при каком условии потерпевшему не положена компенсационная выплата

ГАРАНТ:

См. Энциклопедии, позиции высших судов и другие комментарии к статье 14 настоящего Федерального закона

Информация об изменениях:

Пункт 1 изменен с 28 апреля 2017 г. — Федеральный закон от 28 марта 2017 г. N 49-ФЗ

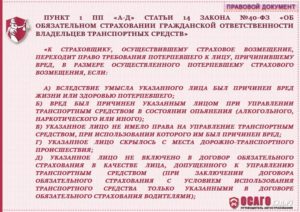

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

а) вследствие умысла указанного лица был причинен вред жизни или здоровью потерпевшего;

Статья 14. Право регрессного требования страховщика к лицу, причинившему вред

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

- а) вследствие умысла указанного лица был причинен вред жизни или здоровью потерпевшего;

- б) вред был причинен указанным лицом при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного);

- в) указанное лицо не имело права на управление транспортным средством, при использовании которого им был причинен вред;

- г) указанное лицо скрылось с места дорожно-транспортного происшествия;

- д) указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями);

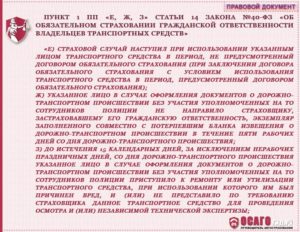

- е) страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования);

- ж) утратил силу. — Федеральный закон от 01.05.2019 N 88-ФЗ;

- з) до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы;

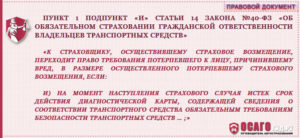

- и) на момент наступления страхового случая истек срок действия диагностической карты, содержащей сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов;

- к) страхователь при заключении договора обязательного страхования в виде электронного документа предоставил страховщику недостоверные сведения, что привело к необоснованному уменьшению размера страховой премии.

Закон об осаго новая редакция 2019 г статья 14 1 1

Федеральный закон дополнен статьей 14.1 с 1 марта 2009 г. — Федеральный закон от 1 декабря 2007 г. N 306-ФЗ (в редакции Федерального закона от 24 июня 2008 г. N 94-ФЗ)

Статья 14.1. Прямое возмещение убытков

См. Энциклопедии и другие комментарии к статье 14.1 настоящего Федерального закона

Установленный статьей 14.1 настоящего Федерального закона (в редакции Федерального закона от 21 июля 2014 г. N 223-ФЗ) порядок прямого возмещения убытков применяется к договорам, срок действия которых не истек на день вступления в силу изменений

Федеральный Закон об ОСАГО последняя редакция 2019 года

Федеральный закон от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон об ОСАГО) стал основным инструментом регулирования важнейших процессов в нашем обществе.

Речь идёт о ситуациях, при которых наступает ответственность за нанесения вреда третьим лицам с участием транспортных средств различного типа. В данный законодательный акт постоянно вносятся корректировки, отражающие мнение общества и правоведов в знаковых вопросах действующего правового регламента.

Новый закон об ОСАГО 2019 года со всеми изменениями и уточнениями вступил в действие с 1 июля 2017 года.

Суть закона об обязательном страховании гражданской ответственности

- Этот законодательный акт описывает все ключевые понятия и основные процедуры, позволяющие защитить права пострадавших при аварии на дороге.

- Согласно положениям закона, виновные обязаны нести материальную ответственность в целях компенсации вреда, причинённого здоровью и собственности пострадавшей стороны.

- Данная ответственность определена и ограничена специальным видом обязательного страхования, основным документом которого является полис ОСАГО.

Закон об обязательном страховании гражданской ответственности предписывает всем владельцам транспортных средств страховать существующие риски причинения вреда третьим лицам вне зависимости от материальных возможностей и желания.

Эксплуатация транспорта на территории России без полисов ОСАГО запрещена.

Контроль над исполнением закона

Контролировать наличие полисов ОСАГО у водителей обязаны сотрудники дорожной полиции. Кроме того, при создании всеобщей базы данных страхователей этим вопросом станет заниматься отдельная государственная структура.

https://www.youtube.com/watch?v=u2Uti839qjU

В этом году отсутствие полиса ОСАГО влечёт за собой наложение штрафа в размере 500 рублей. Просроченная страховка станет причиной применения штрафных санкций в размере 1000 рублей. Штраф за отсутствие водителя в страховом полисе составляет 500 рублей. Для приобретения полиса ОСАГО необходимо иметь на руках диагностическую карту технического состояния автомобиля.

В ближайшее время законодательные органы планируют значительное увеличение финансовой ответственности за нарушение в этой области, которые будут отражены в новой редакции Закона об ОСАГО.

Изменения 40-ФЗ об ОСАГО и перспективы дальнейшей эволюции

- Недавним важным изменением Закона об ОСАГО стала корректировка сроков осмотра представителями страховых компаний повреждённого автомобиля. Раньше страховщик мог проводить экспертизу повреждений в течение 5 дней с момента предоставления транспортного средства к осмотру.

Новое положение обязывает страховую организацию проводить оценку ущерба в течение 5 дней с момента подачи заявления о ДТП страховщику.

- Одновременно был введён запрет на независимую экспертизу, которая зачастую проводилась в пользу одной из сторон.

Документы с оценкой ущерба, созданные на основе самостоятельно организованной экспертизы, в настоящий момент не имеют юридической силы.

- Срок рассмотрения любых претензий владельцев транспортных средств, предъявляемых к страховым компаниям, увеличен с пяти дней до десяти.

- С 1 сентября срок действия полиса ОСАГО не может быть меньше одного календарного года.

- С мая 2017 года в России будет действовать натуральное возмещение по ОСАГО, которое коренным образом изменит ситуацию на рынке автострахования.

Прямые денежные компенсации будут заменены перечислением денег на счета СТО, занимающиеся ремонтом повреждённых автомобилей. Список ремонтных мастерских, с которым страховая компания заключает договор, должен был опубликован на официальном сайте страховщика.

Если предложенные сервисы по каким-то причинам не устраивают страхователя, то он может обратить в страховую компанию с аргументированным заявлением. Этот механизм вступил в силу 28 марта 2017 года, когда внесённые изменения были утверждены Президентом РФ В.В. Путиным.

- В этом году увеличены страховые выплаты по ОСАГО по Европротоколу, лимит которых теперь составит 100 000 рублей. Денежная компенсация при страховых случаях будет предоставляться, если счёт СТО превышает лимит в 400 000 рублей, а страхователь не желает доплачивать разницу из своего кармана. Финансовое возмещение также будет осуществляться: — при высоких рисках нарушения сроков ремонта (30 дней), — в случае невозможности восстановления аварийного транспортного средства,

— при наличии дополнительных письменных соглашений на этот счёт между страхователем и страховщиком.

Дебаты вокруг статей нового Закона об ОСАГО продолжаются и в настоящее время. Причина разнообразных трений заключается в следующих позициях:

- недостаточная ответственность страховых компаний за выполнение своих обязательств;

- возможность двоякого толкования некоторых положений, которые не совсем точно определяют ситуации и понятия;

- высокая вероятность неадекватных выводов судебных инстанций, которые зачастую оказываются в трудно разрешимых правовых казусах;

- распространение поддельных полисов ОСАГО;

- необходимость доплаты за ремонт пострадавшего автомобиля «из кармана» пострадавшей стороны

Кроме перечисленных пунктов существует ещё ряд позиций, требующих дальнейшей доработки с учётом объективных реалий. Поэтому даже новая редакция Закона об ОСАГО однозначно будет подвергаться различным корректировкам в ближайшем будущем.

Так с 1 января 2017 года приобрести полис ОСАГО можно будет через интернет. Одновременно вступит в силу право регрессного требования страховой компании к лицу, причинившему вред в определённых Законом случаях.

Особыми пунктами выделяется ответственность за умышленное предоставление недостоверных сведений при покупке электронного полиса ОСАГО, которое приводит к занижению стоимости страховки.

В этом случае виновная сторона не только оплатит ремонт транспортного средства, но и возместит страховой компании разницу в страховом полисе.

https://www.youtube.com/watch?v=PXLlxYebC10

Такая законодательная практика, по мнению экспертов, является нормальным явлением цивилизованного общества, желающего защитить права своих граждан в справедливом правовом поле.

Специфика этого закона России заключается в неоднозначном отношении к исполнению положений законодательства, усложняемом многочисленными попытками страховых сообществ занизить или аннулировать свои обязательства.

Принимаемые поправки к закону 40-ФЗ об обязательном страховании гражданской ответственности позволяют повышать эффективность данного законодательного акта.

Изменения в ОСАГО — Федеральный Закон от 01.05.2019 N 88-ФЗ

Скорректирован ряд законодательных актов, регулирующих отношения в сфере обязательного страхования гражданской ответственности владельцев транспортных средств.

Регрессное требование по ОСАГО и как его оспорить

ОСАГО является обязательным для всех водителей РФ. Страховка покрывает убытки потерпевшей вследствие ДТП стороне. Однако не всегда сотрудничество застрахованного и СК проходит без конфликтных ситуаций.

Согласно ст. 14 ФЗ 40 «Об обязательном страховании гражданской ответственности», страховщик может подать регресс и потребовать возвращения всей выплаченной суммы.

В каких случаях так происходит и как оспорить действия СК?

Что такое регресс по ОСАГО

Закон об ОСАГО предусматривает возможность регресса – требования о возвращении выплаченных страховщиком денег обратно. В статье 14 содержится полный перечень причин, по которым СК имеет право подать регрессный иск в суд.

К сожалению, в судебной практике такие дела рассматриваются часто и решение принимается не в пользу застрахованного. Человек, которые нарушил условия страхового договора, неважно, умышленно или не специально, по закону должен вернуть обратно денежные средства, причем в установленный судом срок.

По закону, право регрессного требования принадлежит организации, которая осуществляла выплату компенсации при наступлении СС. Она подает иск в суд с требованием вернуть выплаченную сумму.

По закону, СК не имеет права взыскать больше, чем выплатила страховщику.

Однако через суд она может потребовать возмещения понесенных убытков, например, услуги независимого эксперта или представителя, выезд специалиста в другой город.

Застрахованный может получить регрессный иск уже после получения компенсации по ОСАГО. Неприятный сюрприз возможен в течение 3 лет после ДТП, поскольку таковым является срок исковой давности.

Регресс должен вступить в силу не с момента получения его застрахованным, а после оглашения решения в суде. Не нужно спешить платить деньги, поскольку регрессный иск можно обжаловать или хотя бы уменьшить сумму к возврату.

Примечание! Согласно ст. 14, регресс может быть предъявлен не только владельцу полиса ОСАГО, но также оператору техосмотра, который внес недостоверную информацию в диагностическую карту, а ДТП случилось из-за неисправности ТС.

В каких случаях предъявляется регресс

В статье 14 закона РФ об ОСАГО содержится информация о праве регрессного требования – кому оно принадлежит, а также что может стать поводом для регрессного иска.

В 14 ст. закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» до 1 мая 2019 года существовал еще один повод для регресса. Но после вступления в силу ФЗ №88, пункт Ж перестал действовать.

В нем шла речь о том, что СК подает регрессный иск, если документы о ДТП были оформлены без сотрудников уполномоченных органов и потерпевшего, а виновник аварии не оповестил страховую в течение 5 дней о наступлении страхового случая.

Как оспорить пункт 14 № 40-ФЗ об ОСАГО

Регресс является законным, то есть, СК имеют право требовать назад выплаченные деньги, если застрахованный нарушил условия договора ОСАГО. Однако регрессный иск будет удовлетворен только тогда, если страховая компания имеет законные основания.

https://www.youtube.com/watch?v=v6-caNXY09s

Сразу соглашаться возвращать денежные средства ни в коем случае нельзя. Только вступивший в силу регресс является поводом к возврату денег, а он вступает в силу после оглашения решения суда.

При подаче регрессного иска, СК должна предъявить доказательства, что застрахованный нарушил условия договора. Если их не будет, то регресс аннулируется и платить ничего не придется. Кроме них страховщик обязан подтвердить факт выплаты страховки.

Если человек не согласен с регрессом по ст. 14, ему необходимо написать возражение на поданный иск и подать встречное заявление о неправомерных действиях СК. К документу нужно прикрепить доказательства, например, фото или показания свидетелей.

Не стоит вешать нос. Даже если водитель не уведомил СК в отведенный законом срок о наступлении СС, он все равно может оспорить регресс, если, конечно, у него есть на то уважительные причины, например, проблемы со здоровьем. Суд встанет на сторону потерпевшего и откажет в иске.

Судебная практика по отмене регресса

Судебная практика, касающаяся п. Ж ч. 1 ст. 14 ФЗ «Об ОСАГО» богата примерами как удовлетворения, так и опровержения исковых заявлений. Вот один из них: девушка-водитель, попавшая в ДТП, своевременно не передала бумаги в СК, в результате страховщик потребовал возместить 50 тыс. руб. Иск был удовлетворен.

Ответчик выиграл судебное разбирательство.

А вот пример, когда регресс был удовлетворен. Водитель покинул место происшествия, не сообщив о ДТП. СК произвела выплату потерпевшей стороне, а с ответчика востребовала ущерб в судебном порядке.

Суд удовлетворил требование, несмотря на то, что ответчик ссылался на истечение исковой давности, поскольку ДТП наступило 19 октября 2012 г., а СК подала иск в декабре 2015 г.

Однако срок исковой давности необходимо исчислять с момента выполнения страховой своих обязанностей, а именно с 27 декабря 2012 г. Поэтому суд отклонил доводы ответчика.

Страховщики довольно часто используют ст. 14 закона «Об ОСАГО» в личных целях, но не всегда они учитывают индивидуальные нюансы. Законопослушные граждане, увидев в регрессе ссылку на статью ФЗ, пытаются сразу вернуть деньги, но этого делать не нужно, особенно, если ДТП оформлялось по Европротоколу.

Статья 14 ФЗ об ОСАГО: содержание, изменения

Дорожное движение сопряжено с большой степенью ответственности и рисками. Поэтому договор обязательного страхования автогражданской ответственности (сокращенно ОСАГО) по закону подлежит оформлению всеми без исключения автовладельцами на территории Российской Федерации.

Общие положения и изменения

Полис страхования ОСАГО — документ, подтверждающий достигнутую между автовладельцем и страховой компанией договоренность. Суть соглашения состоит в обязательстве страховщика возместить ущерб пострадавшему в ДТП авто, нанесенный водителем, являющимся страхователем данной компании и признанным виновником произошедшей аварии.

Право регрессного требования страховщика к своему страхователю (клиенту), явившемуся виновником дорожной аварии, заключается в законной возможности требовать у того возмещения суммы ущерба, причиненного другому автовладельцу в результате ДТП. Соответствующие положения изложены в статье 14 ФЗ 40 об ОСАГО, а также ФЗ о страховании в РФ. Рассмотрим подробно.

В части 1 статьи 14 федерального закона N 40-ФЗ об ОСАГО прописаны обстоятельства совершения ДТП, при которых у страховщика возникает право регрессивного требования в отношении страхователя:

- В результате аварии был причинен вред здоровью или жизни потерпевшего вследствие злого умысла виновника;

- Водитель, находившийся за рулем в момент аварии, не имел права на управление транспортным средством, также может оказаться вынужден оплатить ущерб из своего кармана;

- Автомобиль попал в аварию в период, когда согласно договору ОСАГО он использоваться не должен, либо за рулем находился водитель, имя которого не включено в договор ОСАГО в качестве лица, допущенного к управлению данным автомобилем (в случае, если договор ОСАГО предусматривает такое ограничение);

- В случае оформления документов о произошедшей автоаварии без участия сотрудников полиции, виновное лицо должно уведомить своего страхового агента о произошедшем ДТП, направив заполненный совместно с потерпевшим экземпляр документов в течение пяти рабочих дней с момента происшествия. Если страховая компания узнает об аварии от другой стороны или ее страховщика, возместив ущерб пострадавшему, она будет вправе требовать возврата уплаченных денежных средств у своего клиента;

- Право регрессного требования у страховой компании возникает в том случае, если ее клиент, будучи виновником ДТП, скрылся с места происшествия;

- Страховщик также может требовать возмещения ущерба, причиненного пострадавшему, у своего страхователя в случае, если на день ДТП срок действия диагностической карты его автомобиля истек. Не стоит экономить на техосмотре автомобиля;

- Ущерб был причинен лицом в состоянии алкогольного или наркотического опьянения, засвидетельствованном сотрудниками полиции. Денежные средства могут быть взысканы с виновника ДТП после того, как ущерб будет возмещен страховой компанией пострадавшему. Стоит ли напоминать, что это не единственное возможное последствие пьяной езды и что садиться за руль в таком состоянии категорически не следует?

- Последнее правило может оказаться для многих настоящей неожиданностью: гражданин, виновный в ДТП, в течение 15 календарных дней ни в коем случае не должен приступать к ремонту или утилизации автомобиля, который участвовал в аварии, если в оформлении протокола не принимали участие сотрудники полиции.

Зачастую изложенная в настоящей статье информация дублируется правилами, прописанными в договоре ОСАГО.

https://www.youtube.com/watch?v=ucCy1cx1Mjo

Внимательно изучайте положения законов и содержание страховых документов!

Часть вторая статьи 14 ФЗ 40 об обязательном страховании гласит, что право регрессивного требования может возникнуть также в отношении оператора технического осмотра, выдавшего диагностическую карту, согласно которой автомобиль соответствует обязательным требованиям безопасности в том случае, если причиной дорожно-транспортного происшествия послужила неисправность, не выявленная или по какой-то причине не отраженная оператором в документе о техосмотре.

Запрашиваемая по праву регрессивного требования сумма должна соответствовать размеру осуществленного страхового возмещения.

В отдельном порядке страховщик вправе требовать от клиента, виновного в аварии, или оператора техосмотра, указавшего в диагностической карте, неполные сведения о состоянии автомобиля, возмещения расходов, которые он понес в процессе рассмотрения страхового случая (ч. 3 статьи 14 закона ФЗ 40).

Рассмотрим также поправки, внесенные в закон об ОСАГО за последнее время.

Начиная с сентября 2017 года минимальный срок, на который может быть оформлен полис ОСАГО, составляет 12 месяцев (статья 10 ФЗ 40). Были также утверждены максимальные сроки осмотра поврежденного автомобиля представителями страховой компании.

Раньше на проведение экспертизы повреждений, законом отводилось 5 дней с момента передачи транспортного средства.

Теперь страховая организация обязана провести оценку нанесенного ущерба в течение 10 дней с момента получения заявления о произошедшем ДТП от своего страхователя (согласно ч. 10 статьи 12 ФЗ 40).

Срок, предоставленный страховым компаниям для рассмотрения претензий владельцев транспортных средств, также увеличился с пяти до десяти дней.

В закон был введен запрет на привлечение к оценке ущерба независимой экспертизы, поскольку данная процедура часто проводилась в пользу автовладельца-заказчика. Результаты такой экспертизы больше не имеют законной силы в суде. Но страховщик в процессе оценки нанесенного ущерба имеет право привлекать независимых экспертов.

Весной 2017 года в законную силу вступило положение, которое кардинально изменило ситуацию на рынке страхования автогражданской ответственности — натуральное возмещение по ОСАГО. Суть его состоит в замене прямых денежных компенсаций, которые выплачивали ранее пострадавшей стороне, на ремонт ТС.

Теперь страховая компания имеет возможность направить пострадавший в ДТП автомобиль на станцию технического обслуживания, с которой у нее заключен соответствующий договор.

Список сервисов и ремонтных мастерских, с которыми у страховщика заключено соглашение, согласно закону, должен находиться в открытом доступе на официальном сайте организации.

Страховые выплаты по ОСАГО были увеличены, размер максимально возможной компенсации составил 100 тысяч рублей. Средства сверх указанной суммы уплачиваются автовладельцем из собственного кармана. Если счет, выставленный СТО за ремонт автомобиля, превысит сумму в 400 тыс. руб., может быть выплачена дополнительная денежная компенсация.

Согласно изменениям в законе об ОСАГО, денежное возмещение возможно также в случае просрочки ремонта автомобиля (законом отведено 30 дней) или отсутствия возможности восстановить транспортное средство, находящееся в аварийном состоянии (в дополнительных страховых соглашениях могут быть установлены иные условия).

Скачать текст последней редакции закона об ОСАГО

Каждому автовладельцу в России необходимо прослеживать изменения в сфере страхования автогражданской ответственности, и правками, вносимыми в текст ФЗ об ОСАГО, чтобы быть в курсе положенных ему по закону прав, возложенных обязанностей и грозящей ответственности.

Ознакомьтесь с последней редакцией Федерального закона от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

Смотрите, какая тема — Изменения в закон Об ОСАГО с 1 мая 2019 года: отмена регресса и двойных выплат

Показать содержание

- С 1 мая 2019 года по отдельным частям действует ФЗ №88, который внёс существенные изменения в закон Об ОСАГО.

- Если виновник ДТП не представил бланк извещения европротокола в течение 5 дней своей страховой компании, ему теперь не могут выставить регресс.

- Также в определённых ситуациях отменили регресс к пешеходу.

Федеральный закон Об обязательном страховании гражданской ответственности владельцев транспортных средств, он же Закон об ОСАГО, изменялся уже большое количество раз.

Иногда изменения улучшали или упрощали жизнь автомобилистам, но чаще, наоборот, выдвигали новые требования и создавали новые обязанности.

Изменения, которые вступили в силу с 1 мая 2019 года, нельзя однозначно определить, как нужные и полезные или как завинчивание гаек в сфере автогражданки. Но хороших новостей всё же больше.

Что за изменения с 1.05.2019?

Речь идёт о том, что большинство изданий и обычных пользователей называет «реформой ОСАГО». Но, если быть точнее, то это только её начало.

- 17 апреля 2019 года Госдумой был принят Федеральный закон №88-ФЗ О внесении изменений в отдельные законодательные акты РФ. Больше всего поправок внесено в закон Об ОСАГО.

- 1 мая 2019 года документ был официально опубликован и вступил в законную силу, но не по всем пунктам.

- отдельные нормы обновлений законодательства вступают в силу в июне, сентябре и в конце октября этого же года.

Скачать полный текст проекта о внесении изменений.

https://www.youtube.com/watch?v=R399Wi43Pp4

В статье мы рассмотрим новое в законе Об ОСАГО и как изменится жизнь автомобилистов и даже пешеходов в связи с ними.

Итак, давайте обо всём по порядку!

Солидарная ответственность страховщиков

До 01.01.2019 за причиненный в результате ДТП вред жизни или здоровью потерпевшего можно было получить выплату с нескольких страховщиков, причем с каждого в размере страховой суммы. Об этом указывал Верховный Суд РФ в своем Определении.

На сегодняшний день возможности получить «двойную» выплату с нескольких страховщиков не будет.

Закон дополнили пунктом 9.

1 статьи 12, который говорит о том, что страховщики в случае, если ответственными за вред, причиненный жизни или здоровью потерпевшего при наступлении одного и того же страхового случая, признаны несколько участников дорожно-транспортного происшествия, осуществляют страховую выплату солидарно. При этом общий размер выплаты не может превышать размер страховой суммы по ОСАГО.

Регресс за европротокол отменили

Регресс – это право обратного требования. В случае ОСАГО право страховой компании потребовать с виновного водителя деньги в размере выплаченного потерпевшему страхового возмещения.До внесения поправок страховщики требовали с виновников ДТП выплаченные суммы, за то, что они в течение 5 рабочих дней не направили или не вручили страховщику свой экземпляр европротокола.

Более подробно вопрос о том, как избежать такого регресса, мы рассмотрели в нашей специальной статье.

Теперь страховщики лишены такого права, поскольку подпункт «ж» пункта 1 статьи 14 Закона об ОСАГО официально утратил силу с 1 мая 2019 года.

| 1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если: … ж) указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия; | Подпункт «ж» утратил силу и не действует. |

Но это не значит, что у водителей исчезла обязанность по предоставлению страховщику европротокола. Обязанность осталась, но теперь за её неисполнение не накажут рублём.

Отменён регресс к пешеходу

С мая также появился новый пункт в статье 14 Закона об ОСАГО которая устанавливает право регрессного требования страховщика к лицу, причинившему вред.

В пункте 5 теперь прописано исключение, которое не позволяет требовать с пешехода, которому в ДТП причинен вред здоровью, либо с его родственников или наследников в случае смерти пешехода, возмещения вреда, причиненного транспортному средству в таком ДТП.

5. Регрессное требование о возмещении вреда, причиненного транспортному средству, не может быть предъявлено к пешеходу в случае причинения вреда его здоровью либо к его родственникам или наследникам в случае его смерти в результате дорожно-транспортного происшествия с участием этого транспортного средства.

Регресс при компенсационной выплате

Компенсационная выплата – это возмещение по ОСАГО от Российского союза автостраховщиков (РСА) в тех случаях, когда сама страховая не может произвести такое возмещение в силу ряда обстоятельства (банкротство и тому подобное). Таким образом, это своего рода страхование самих страховщиков, но больше всё же создано для потерпевших водителей.

С 1 мая эта же статья 14 Закона об ОСАГО дополнена пунктом 6 следующего содержания:

К профессиональному объединению страховщиков, осуществившему компенсационную выплату лицам, указанным в пункте 2.1 статьи 18 настоящего Федерального закона, переходит право требования потерпевшего к лицам, указанным в пунктах 1 и 2 настоящей статьи, в размере осуществленной компенсационной выплаты.

Пункт 2.1 статьи 18 Закона об ОСАГО, который указан в данном пункте, изменяется с 1 июня 2019 года, об этих изменениях вы прочитаете в наших следующих рубриках.

Уточнили, при каком условии потерпевшему не положена компенсационная выплата

Ещё одно нововведение – в пункте 9 статьи 14.1 законодатель уточнил, что в случае, когда у страховщика потерпевшего отозвана лицензия, либо он признан банкротом, то потерпевший обращается к страховщику виновника за страховой выплатой, а не к профессиональному объединению страховщиков (РСА) за компенсационной выплатой.