Частные предприниматели — особая категория субъектов малого и среднего бизнеса. Их деятельность оформляется в налоговой инспекции по всем правилам, но статус юр. лица не присваивается.

После легализации собственного дела часто предприниматели расширяются и открывают новые филиалы. В юридической практике обособленное подразделение обусловлено отделением фирмы и организацией дочерних предприятий в других регионах.

Может ли ИП иметь обособленное подразделение и для чего это предусмотрено?

- Может ли быть обособленное подразделение у ИП?

- Вправе ли ИП вести свой бизнес в другой местности?

- Подведем итоги

- Нужно ли ИП открывать обособленное подразделение — Бизнес, законы, работа

- Статус «обособки»

- Право, которого нет

- Особые правила для ИП

- Подразделения, не предусмотренные законом

- Может ли ИП открывать обособленное подразделение

- Можно ли

- Нужно ли ип открывать обособленное подразделение при усн

- Ип обособленное подразделение

- Регистрация

- ПСН

- УСН

- ЕНВД

- Может ли быть обособленное подразделение у ИП?

- На каком основании ИП вправе вести свой бизнес в другой местности?

- Предприниматель и обособленное подразделение

- Может ли ИП иметь обособленное подразделение, не предусмотренное законом

- Открываем обособленное подразделение при усн

- Акцизы

- Сходства и различия разных структурных подразделений

- Шаг № 2 Известите налоговую инспекцию и фонды об открытии обособленного подразделения при УСН

- Может ли ИП открывать обособленное подразделение

- Правовая информация

- Запрашиваемые документы

- Что необходимо знать

- Общие правила и ограничения

- Необходимость регистрации

- Порядок открытия обособленного подразделения ИП

- Как платить налоги

- Учёт по ЕНВД

Может ли быть обособленное подразделение у ИП?

Часто владельцы бизнеса задаются вопросом — должен ли ИП открывать обособленное подразделение, если планируется открытие двух и больше филиалов? Прежде чем получить ответ, ознакомьтесь с некоторыми нюансами.

Частный предприниматель — одно лицо, которое, по сути, не может отделиться и обладать полномочиями юр. лица. Это говорит о том, что понятия «обособленное подразделение ИП» не существует. Оно относится только к юр. лицам, которые:

- Открыли новый филиал (организацию) отдельно от головного офиса.

- Назначили руководителя филиала, действующего по доверенности.

- Организовали места для наемных работников на срок больше одного календарного месяца.

- Приняли в штат больше 15 сотрудников.

Задаваясь вопросом — нужно ли открывать обособленное подразделение ИП или нет, помните — предприниматель относится к физлицу. Поэтому возможностей меньше, чем у юридических лиц.

Да, ИП имеет право расширяться, но после открытия новой торговой точки, склада и прочего, статус отдельной коммерческой организации не присваивается.

Все открытые точки будут числиться за одним руководителем без возможности оформления отдельного дочернего предприятия.

Обратите внимание. На вопрос — может ли у ИП быть обособленное подразделение, отвечает статья 23 ГК РФ пункты 1 и 2. В законопроектах четко указано, что эти возможности есть только у юр. лиц, владеющих коммерческими организациями.

Вправе ли ИП вести свой бизнес в другой местности?

Если нет термина обособленное подразделение для ИП, нужно или нет, регистрироваться как юридическое лицо при открытии новых предприятий?

Здесь все зависит от цели. Например, если коммерсанту необходимо отделиться, назначить руководителя и организовать оборудованные места для работников (больше 15 человек) на постоянной основе, в таком случае придется регистрироваться как юридическое лицо.

Нужно ли ИП регистрировать обособленное подразделение, если бизнесмен остается единственным руководителем и не требуется официальной регистрации отделения нового предприятия? Нет, в таком случае перерегистрация не нужна, но обратите внимание на следующие нормы:

- Если ИП работает на ЕНВД или через патент, при открытии новой точки в другом городе потребуется обратиться в ИФНС по месту организации предприятия.

- Открывая склад, офис, точку продаж и прочее при работе на ОСН или УСН, ИП регистрирует его в ИФНС по месту прописки.

- После постановки на учет ИП обязан уплачивать налоги и сдавать вовремя необходимую отчетность.

Часто бизнесмены полагают, что новая точка продаж и открытие обособленного подразделения ИП — одно и то же. На самом деле это несовместимые понятия.

Как уже говорилось выше, предприниматель не имеет таких возможностей на уровне закона, поэтому регистрация обособленного подразделения ИП нецелесообразна.

Основные положения и отличия отражены в пункте 2 абзацы 17 и 19 статьи 11 НК РФ или же в статье 55 ГК РФ.

Если бизнесмен открывает новую точку, никаких дополнительных сборов документации и оформление не требуется. Налоги с полученной прибыли в таком случае оплачиваются по тем же правилам и прежним реквизитам в том же региональном отделении, где выполнялась регистрация.

Подведем итоги

Может ли ИП открыть обособленное подразделение в регионе проживания или в другом округе или городе? Нет, не может, но коммерсант вправе:

- Не становиться дополнительно на учет в регионе организации новой точки при работе на УСН или ОСН.

- Открывать новые точки одновременно в разных городах.

- Организовывать для работников рабочие места на предприятиях.

Несмотря на то, что к ИП предъявляется меньше требований, чем к юрлицам, важно соблюдать сроки сдачи отчетности, регистрировать вновь открывшиеся точки и уплачивать налоги. Нарушение законов НК РФ грозит предпринимателю штрафами и санкциями вплоть до исключения из единого реестра.

Нужно ли ИП открывать обособленное подразделение — Бизнес, законы, работа

Для ИП обособленное подразделение – это реальная возможность расширить территорию своего бизнеса. Выясним, какой статус «обособкам» коммерсантов придает закон.

Статус «обособки»

Прежде чем ответить на главный вопрос – может ли у ИП быть обособленное подразделение – дадим общее определение, кто такой индивидуальный предприниматель.

Согласно закону, это любое физическое лицо, которое:

- хочет вести коммерческую деятельность;

- должно соответствующим образом зарегистрировать себя в налоговой инспекции.

Сразу скажем, что человек, зарегистрированный как бизнесмен, не приравнен к юридическому лицу. Это:

- разные понятия;

- разная документация;

- разные возможности ведения бизнеса.

Дадим определение и обособленного подразделения. Под ним подразумевают некую структуру, которая имеет отношение к главной организации.

https://www.youtube.com/watch?v=QXBj7qmzpA8

Другими словами, это филиалы, представительства или другие части компании, которые подчинены непосредственно головному офису.

Они не могут вести абсолютно независимую деятельность, так как все решения принимает общее руководство. Это следует из статьи 55 Гражданского кодекса РФ.

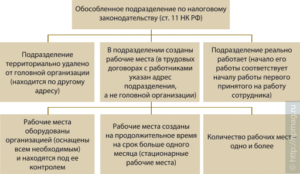

Налоговый кодекс дает дополнительное определение обособленного подразделения, а также описывает его основные отличительные черты. В статье 11 сказано, что:

- структурное подразделение должно иметь расположение в отдельном здании; оно не может находиться там же, где и головной офис;

- в «обособке» должны быть стационарные рабочие места, то есть установленные на срок более 1 месяца.

Даже одного сотрудника, который работает в удаленном офисе, но на постоянной основе, можно считать обособленным подразделением. К примеру – собственный корреспондент какого-либо издания, который работает в другой стране.

Право, которого нет

Теперь подбираемся к сути вопроса. Согласно Налоговому и Гражданскому кодексам, подразделения создают только юридические лица. То есть бизнесмен, будучи всегда физическим лицом, таким правом не обладает.

Таким образом, ответ на вопрос – может ли ИП открыть обособленное подразделение – однозначно нет. Однако закон не запрещает ему создавать своего рода филиалы, представительства и другие структурные разграничения, которые нужны для ведения бизнеса и его поддержания. Но законодательно они не будут иметь правового статуса обособленных подразделений.

Особые правила для ИП

Частенько коммерсанты полагают, что достаточно создать филиал в другом городе и его уже можно считать обособленным подразделением. При этом они руководствуются не нормами законов, а просто общим представлением о работе с разветвленной сетью.

Также см. «Каким должен быть приказ о создании обособленного подразделения в 2017 году».

Но как мы говорили выше, согласно ст. 11 НК РФ и ст. 55 ГК РФ «обособки» может регистрировать только организация. А ИП всё же – лицо физическое. А потому ИП обособленное подразделение открыть никак не может.

Есть еще она правовая норма. Она записана в статье 23 (п. 1 и 3) Гражданского кодекса и описывает деятельность именно индивидуальных предпринимателей. Помимо прочего, указано что:

Из последней строчки, например, вытекает, что ИП не может создавать обособленные подразделения, как это делают компании.

Подразделения, не предусмотренные законом

Многих интересует, может ли ИП иметь обособленное подразделение. Теоретически – да. Только в случае с индивидуальными предпринимателями это не надо как-то закреплять законодательно, согласовывать с госструктурами.

Любой человек, имеющее свой бизнес, может развивать его, создавая сеть. Речь может идти о:

- дополнительных офисах;

- открытии магазинов;

- содержании официальных представителей и др.

По сути, это тоже – обособленные подразделения. И называть их можно, как угодно. Но при этом не надо подавать документы в соответствующие органы и регистрировать, заявлять о их.

Названия таких структур могут быть какими угодно. Но в них, как правило, должна быть:

- отсылка на имя соответствующего бизнесмена;

- привязка к местности.

ПРИМЕР

«Представительство ИП Иванова И.И. в г. Ростове». «Рязанская мануфактура ИП Жадова Ю.П.».

«ИП Хлынов Н.С. – филиал в Волгограде».

Деятельность таких структурных подразделений зависит целиком от волеизъявления их владельца, то есть предпринимателя. Ее частично регулирует законодательство конкретной местности.

Также см. «Реестр субъектов малых предпринимателей».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

effektivniy-buhgalter/obo-podraz-u-ip.html

Может ли ИП открывать обособленное подразделение

Понятие обособленного подразделения в законодательстве Российской Федерации касается только юридических лиц. При этом данный аспект никак не оговаривается в контексте индивидуального предпринимательства.

https://www.youtube.com/watch?v=lf2YGs3oD04

Поскольку ИП — это физическое лицо, то юридически регулируемого обособленного подразделения оно иметь не может.

Но этот факт не препятствует основной предпринимательской деятельности физ. лица. И стоит более четко сформулировать понятие коммерческой деятельности в любом из регионов страны и с использованием различных форм регулирования.

Можно ли

Для того, чтобы понять, может ли быть у ИП обособленное подразделение, следует разграничить понятие такого отдела и разветвленной сети.

Согласно пунктам 1,2 статьи 11 Налогового кодекса РФ, статьи 55 Гражданского кодекса, обособленным подразделением юрлица считается объект, который является филиалом, представительством или иным отделением. При этом месторасположение этого объекта не должно совпадать с главным.

Статья 55. Представительства и филиалы юридического лица

Из этого определения следует, что для физлиц обособленных объектов не предусмотрено. Поэтому с юридической точки зрения создание подобных организаций будет не подкреплено юридически.

Статья 11. Институты, понятия и термины, используемые в настоящем Кодексе

Также предусмотрено, что обособленное предприятие имеет рабочие места сроком от одного месяца. Для индивидуального предпринимателя этот пункт не имеет значения. Так как с момента создания предприятия он может осуществлять свою деятельность в любом регионе и нанимать сотрудников в любом месте.

При этом любые действия с юридической стороны будут регулироваться в плоскости индивидуального предпринимательства, а не обособленного предприятия.

Нужно ли ип открывать обособленное подразделение при усн

> > > 05 сентября 2020 Обособленное подразделение при УСН — когда это возможно, а когда нет? В статье мы разберемся, какой ответ на данный вопрос дает действующее законодательство.

А еще расскажем, что необходимо сделать до и после открытия обособленного подразделения при УСН, какие уведомления в какие органы нужно подать (вы сможете скачать бланки), и что будет, если подразделение на учет вообще не поставить.

Прежде чем открывать обособленное подразделение при УСН или переходить на упрощенку при наличии таких подразделений, нужно разобраться, допускает ли законодательство применение УСН налогоплательщиками, имеющими обособленные подразделения. Подп. 1 п. 3 ст. 346.12 НК РФ запрещает применять упрощенную систему организациям, имеющим филиалы.

Филиал — это обособленное подразделение, расположенное вне места нахождения юрлица и осуществляющее все его функции или их часть, наделенное создавшим его юрлицом имуществом, действующее на основании утвержденных этим юрлицом положений и указанное в ЕГРЮЛ (пп. 2, 3 ст. 55 ГК РФ).

Налоговое законодательство имеет свое определение обособленного подразделения. Согласно п. 2 ст.

11 НК РФ, обособленное подразделение организации — это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места, то есть рабочие места, созданные на срок более 1 месяца.

Под рабочим в этом случае понимается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой, которое прямо или косвенно находится под контролем работодателя (ч.

Ип обособленное подразделение

Существует две формы обособленного подразделения (ОП):

- Филиал.

- Представительство.

В первом случае ОП осуществляет функции организации. Во втором – представляет и защищает ее интересы. ОП не выступает в роли независимой организации – действует так, как установил руководитель головной организации. В документах общества включены сведения обо всех созданных им ОП.

В НК РФ нет понятий «филиал» и «представительство». Только общее – обособленное подразделение. Представительство не ведет хозяйственную деятельность. В этом его главное отличие от филиала, для которого открывается отдельный банковский счет. Представительство находится в большей зависимости от головной организации.

Признаки ОП, независимо от того, филиал это или представительство, – территориальная обособленность и наличие рабочего места. ОП обычно находится в другом городе. Расположено в помещении, арендованном минимум на месяц.

Важно! Относительно количества сотрудников в удаленном офисе, строгих рамок нет. Филиал, в котором трудится всего один сотрудник, – это тоже ОП.

https://www.youtube.com/watch?v=EN3jAmI80DU

Организация несет ответственность за свое ОП, даже если в уставе о нем ничего не сказано. Может ли ИП открыть дополнительное подразделение в другом городе?

В 2018 году в закон никаких поправок относительно ОП не внесено. Вряд ли что-нибудь изменится и в дальнейшем. ОП может открыть только юрлицо. Причем в случае если не работает по УСН. Зарегистрировать ОП физическое лицо не сможет, в чем и заключается один из недостатков ИП. Однако это не значит, что предприниматель не вправе открыть в другом городе дополнительный офис.

Важно! Юридическому лицу разрешено открывать представительства в других городах. ИП таким правом не обладает. Для открытия потребуется регистрация в местных госучреждениях.

Регистрация

ИП вправе создавать рабочие места в любом регионе России. Но определенные налоговые режимы подразумевают дополнительную регистрацию в местной налоговой. Если предприниматель нанимает сотрудников в новый филиал, а это неизбежно, ему придется платить взносы с их зарплаты. То есть нужно встать на учет также в ФСС и ПФР.

ПСН

Если предприниматель работает по «упрощенке», в другом городе он может вести деятельность по патенту (если этот вид деятельности входит в список тех, к которым применяется ПСН). В налоговую инспекцию нужно подать два заявления. Первое о постановке на учет. Второе – о получении патента.

Декларация сдается по месту жительства. Патент предприниматель оплачивает в регионе, где открыт дополнительный офис. Предприниматель ведет две книги УДР: УСН и ПСН. В последней отражаются только доходы.

УСН

При «упрощенке» налоги платят по месту регистрации. Не имеет значения, в каких городах ведется коммерческая деятельность. Налоговая база – совокупность доходов, полученных за определенный период, вне зависимости от географии. Книга УДР должна быть одна.

ЕНВД

Куда сдавать отчеты предпринимателю, который планирует открыть в другом городе бизнес, предполагающий уплату ЕНВД? В городе, в котором ведется этот вид предпринимательской деятельности, в течение пяти дней с момента открытия филиала.

Декларацию по УСН предприниматель сдает по месту жительства. По «вмененке» – в том налоговом органе, где он состоит на учете как плательщик ЕНВД. Если другие виды деятельности, кроме тех, что по ЕНВД, не ведутся, нужно сдать нулевую декларацию по УСН в налоговую по месту жительства.

Может ли быть обособленное подразделение у ИП?

Индивидуальный предприниматель — гражданин, который встал на учет в налоговой орган с целью осуществления коммерческой деятельности и получения регулярного дохода, без создания юридического лица.

Понятие «обособленное подразделение» находит свое отражение в абз. 17, 19 п. 2 ст. 11 НК РФ, а также в ст. 55 ГК РФ и содержит ряд отличительных признаков, а именно:

- является подразделением организации;

- располагается на отдельной от юридического лица территории;

- имеет стационарно-оборудованные рабочие места, созданные на срок более 1 месяца.

Исходя из вышеуказанных положений, относить коммерческую деятельность гражданина, осуществляемую им в различных местах, к обособленному подразделению ИП некорректно.

Физическое лицо имеет право зарегистрироваться в качестве ИП (ч. 1 ст. 83 НК РФ):

- по адресу своего жительства (по прописке);

- нахождению принадлежащей ему недвижимости или транспорта;

- иному расположению, к которому можно отнести место осуществления фактической деятельности предпринимателя.

Помимо регистрации в качестве ИП в ИФНС лицо обязано встать на учет в ПФР и ФСС. В связи с этим сдача отчетности и перечисление налогов и обязательных взносов будут осуществляться по реквизитам данных органов.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

На каком основании ИП вправе вести свой бизнес в другой местности?

Несмотря на то что в отношении ИП не применяются нормы о филиалах и представительствах, то есть обособленных подразделений у ИП быть не может, он может осуществлять свою деятельность в любом месте страны, создавая при этом рабочие места.

https://www.youtube.com/watch?v=XAm1etRtOcA

В подобной ситуации закон предписывает встать на учет в регионе, в котором предприниматель фактически ведет свой бизнес, только в случае приобретения им патента (гл. 26.5 НК РФ) либо применения системы ЕНВД (гл. 26.3 НК РФ). Стоит отметить, что ЕНВД — вид налогообложения, который с 2013 года не является обязательным, а с 01.01.2021 будет отменен вовсе.

Так, если ИП применяет упрощенную систему налогообложения (УСН), то планируя осуществлять, например, торговую деятельность на ЕНВД или оказывать услуги по патенту в другом регионе, он должен дополнительно заявить об этом в ИФНС этой местности.

В связи с этим по месту открытия дополнительного бизнеса на ИП возлагается обязанность обратиться в ИФНС региона (города, района) и, в зависимости от выбранной системы налогообложения, предпринимать следующие действия:

- при применении ЕНВД:

- встать на учет;

- сдавать отчетную декларацию;

- уплачивать налог;

- при приобретении патента:

- встать на учет;

- уплачивать налог.

В том случае если ИП применяет исключительно УСН, то независимо от того, в скольких регионах он осуществляет свою коммерческую деятельность, дополнительно вставать на учет в этих местностях не требуется.

Итак, сделаем вывод:

- индивидуальный предприниматель вправе вести свой бизнес одновременно в разных городах и регионах;

- осуществление такой деятельности не относится к обособленному подразделению ИП, соответственно, нормам закона о филиалах и представительствах не подчиняется;

- дополнительно вставать на учет ИП необходимо только в случае применения им патентной системы налогообложения либо ЕНВД.

Предприниматель и обособленное подразделение

Предприниматели, задаваясь вопросом о том, может ли у ИП быть обособленное подразделение (далее также – ОП), зачастую не исходят из законодательно установленного понятия ОП, а основываются на некоем представлении о форме предпринимательской деятельности с разветвленной сетью, осуществляемой от имени одного лица.

Следовательно, чтобы развеять иллюзии и устранить недопонимание в этом вопросе, необходимо обратиться к определению понятия «обособленное подразделение», которое установлено законодательством Российской Федерации.

Из пунктов 1, 2 статьи 11 Налогового кодекса РФ и статьи 55 Гражданского кодекса РФ следует, что под обособленным подразделением юридического лица понимается филиал, представительство либо иное подразделение организации, место нахождения которого не совпадает с головной организацией.

Таким образом, создание обособленного подразделения в смысле, придаваемом ему гражданским и налоговым законодательством, – это прерогатива юридических, а не физических лиц.

Также следует учитывать, что на основании пунктов 1, 3 статьи 23 Гражданского кодекса РФ с момента соответствующей регистрации в качестве индивидуального предпринимателя физическое лицо вправе осуществлять коммерческую деятельность и на него распространяется часть норм гражданского законодательства, регулирующих деятельность организаций. Однако, исходя из существа правоотношений по созданию ОП, соответствующие нормы к индивидуальным предпринимателям неприменимы.

Может ли ИП иметь обособленное подразделение, не предусмотренное законом

Еще одним из признаков обособленного подразделения организации является наличие рабочих мест, создаваемых на срок от одного месяца. Такие места должны быть стационарными. Отсутствие соответствующих мест свидетельствует о том, что обособленное подразделение юридическим лицом не создано.

Для индивидуальных предпринимателей каких-либо правил обособления коммерческой деятельности в любой форме не установлено.

В связи с этим индивидуальный предприниматель свободен от законодательного регулирования в этой сфере. Следовательно, частный коммерсант вправе по своему усмотрению создавать любые структуры и рабочие места в любой местности и на любые промежутки времени. При этом он может называть такие структуры как угодно.

Например: «Представительство ИП Смирновой А.А. в г. Рязани» или «Ростовская фирма ИП Б.Б. Шубина».

Сфера деятельности и объем полномочий такого подразделения (в рамках законодательства РФ) зависят исключительно от волеизъявления индивидуального предпринимателя.

https://www.youtube.com/watch?v=ul3Yte1w9jA

Такое подразделение предпринимателя будет регулироваться соответствующим законодательством по факту осуществления деятельности в конкретной местности. Но с точки зрения закона это будет деятельность именно индивидуального предпринимателя, а не отдельного структурного обособленного подразделения.

- Сроки регистрации ИПШАГ 0. Общая информация об ИПИП — это индивидуальный предприниматель. А индивидуальный предприниматель с точки…

- Добавить ОКВЭД для ИПТребования к заполнениюКак и все регистрационные заявления, форма Р24001 2018 года ориентирована на автоматическое распознавание…

- Обособленное подразделение ИППонятие обособленного подразделения согласно законуПонятие обособленного предприятия меняется в зависимости от того, о какой отрасли…

- Узнать задолженность по ИПКак узнать задолженностьСуществует несколько способов, позволяющих выяснить наличие долгов по налогам: получение уведомления; обращение в…

Открываем обособленное подразделение при усн

Открытие офисов, филиалов, представительств вне адреса нахождения юридического лица – обычная практика для расширяющихся фирм.

Если созданные подразделения являются территориально обособленными, они несут обязанности по уплате налогов и сборов организации в регионах своего расположения.

При этом на учете в местных органах ФНС и внебюджетных фондах в качестве плательщика состоят не отделения фирмы, а ее «голова», которая и отвечает за налогообложение всех своих обособленных подразделений.

Термин «обособленное подразделение» по-своему трактуется гражданским и налоговым законодательством России. ГК РФ четко выделяет из этого понятия филиалы и представительства – как субъекты, наделенные более широкими, в сравнении с обычными подразделениями, полномочиями. Их правовой статус подлежит фиксации в учредительных документах фирмы:

- Представительством является подразделение, представляющее организацию в другом населенном пункте, регионе.

- Филиал не только защищает интересы компании, но и принимает на себя ее функции, полностью или частично, для деятельности на своей территории.

Налоговый кодекс (п.2 ст.11) под обособленным подразумевает любое подразделение, удовлетворяющее следующим признакам:

- территориальная удаленность от головной организации;

- наличие стационарных рабочих мест, как минимум одного, оборудованного на срок более месяца.

Территориальные отделения с любым правовым статусом не являются юрлицами и не могут выступать как самостоятельные налогоплательщики. Каковы полномочия этих подразделений, внесены ли они в Устав организации в качестве филиалов/представительств – для целей налогообложения существенного значения не имеет. Исключение – применение такими фирмами упрощенного налогового режима.

Ст. 346 НК РФ (п.3 пп.1) ограничивает для фирм, имеющих обособленные подразделения в форме представительств и филиалов, возможность использовать «упрощенку». Если территориальные отделения не зарегистрированы как филиалы, юрлицу не запрещено облагаться по упрощенной системе, при условии, что оно в принципе имеет на это право.

Однако ФНС обращает пристальное внимание на налогообложение обособленных подразделений при УСН.

Нередко возникают споры между фирмами и налоговиками, когда последние ищут в документах «обычного» структурного отделения признаки филиала или представительства.

Специалисты рекомендуют уделить внимание следующим моментам при оформлении документов:

- в Уставе юрлица не должно содержаться упоминание территориальных отделений;

- в названиях подразделений необходимо избегать употребления слов «филиал» и «представительство»;

- не нужно разрабатывать для удаленного подразделения отдельного положения, оно может работать на основании приказа гендиректора фирмы;

- лучше не назначать в обособленный офис руководителя, а если он необходим – строго ограничить его полномочия.

Порядок налогообложения структурных подразделений зависит от их правового статуса, вида взимаемых налогов и сборов, наличия/отсутствия у отделения собственного баланса, банковского счета.

https://www.youtube.com/watch?v=5LYBHWMl0mg

Плательщиками налога на добавленную стоимость являются юридические лица. Поскольку подразделения не признаются самостоятельными субъектами, обязанностей по НДС они не имеют.

Головная организация подает декларацию по НДС в инспекцию ФНС по месту постановки на учет самого юридического лица. Исчисление и уплата налога производится общей суммой без распределения на филиалы.

Акцизы

Акцизы подлежат уплате по месту нахождения подразделений, занимающихся производством, реализацией подакцизных товаров и услуг. Для организаций-налогоплательщиков это означает, что подавать декларации по акцизам им необходимо по каждому филиалу отдельно – в их территориальные органы ФНС.

Налоговая отчетность по акцизам предоставляется по факту реализации, передачи подакцизной продукции. Если у подразделения за отчетный период таких операций не было, сдавать за него декларацию не нужно.

Юридическое лицо как работодатель является налоговым агентом по подоходному налогообложению своих сотрудников – физических лиц. Сведения о доходах персонала компания обязана подавать в «свою» инспекцию. При этом перечислять сумму налогов, удержанную с работников, она должна по месту их регистрации в качестве налогоплательщиков.

На самом деле, может ли обособленное подразделение применять УСН, напрямую зависит от вида этого ОП. По одному из критериев факт создания:

- находит отражение в ЕГРЮЛ (филиалы и представительства);

- никак не фигурирует в этом госреестре.

В итоге из всех возможных видов «обособок» для УСН ограничение накладывает только создание филиала (подп. 1 п. 3 ст. 346.12 НК РФ). Тогда ни о какой упрощенной системе налооблажения речь идти не может. Право на УСН будет утрачено с того квартала, в котором информация про филиал будет отражена в ЕГРЮЛ (п. 4 ст. 346.13 НК РФ).

Сходства и различия разных структурных подразделений

Пункт 2 статьи 11 Налогового кодекса РФ содержит четкое разъяснение понятия «обособленное подразделение».

Им может считаться любое подразделение, которое территориально удалено от компании и в котором созданы и функционируют рабочие места.

Подразделения компании признаются обособленными даже в случаях, когда они не упоминаются в учредительных или других организационных документах юридического лица.

В положениях налогового законодательства нигде не упоминается о таких понятиях, как «представительство» или «филиал».

Поэтому в части налогообложения они должны использоваться и пониматься в значении, которым их наделяет 55 статья ГК РФ.

В ней говорится, что представительством компании является обособленное подразделение (ОП), территориально находящееся в другом регионе, созданное с целью представления интересов фирмы и из защиты.

Статья 55 ГК РФ обязывает компании указывать в учредительных документах информацию об имеющихся филиалах и представительствах. При этом различные филиалы и представительства, наряду с прочими структурными подразделениями, не имеют статуса отдельного юридического лица. Свою деятельность в части гражданских и иных отношений, а также касаемо налогообложения, они ведут от имени головной фирмы.

Из вышесказанного видно, что понятие «обособленное подразделение» более обширное, чем понятия «филиал» и «представительство». Оно включает в себя абсолютно все возможные структурные подразделения компании, не зависимо от их формы, рода деятельности и полномочий.

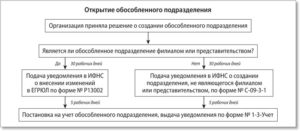

Шаг № 2 Известите налоговую инспекцию и фонды об открытии обособленного подразделения при УСН

О каждом созданном ОП необходимо в обязательном порядке уведомлять ИФНС по месту регистрации юр. лица. Это необходимо для того, чтобы зарегистрировать подразделение в отделении ФНС по месту его фактического нахождения.

Для этого в налоговую инспекцию, где компания состоит на учете, в месячный срок с даты открытия обособленного подразделения нужно направить сообщение, информирующее об этом факте. Какие-либо иные документы предоставлять не требуется. После получения уведомления в течение 5 дней местная Налоговая служба сама поставит вышеупомянутое подразделение на учет (ст. 83, 84 НК РФ).

Сообщение о создании подразделения предоставляется в ИФНС одним из трех возможных способов: передается при личном визите, направляется в адрес инспекции почтовым отправлением с уведомлением или по телекоммуникационным каналам связи (электронная версия).

Несоблюдение установленного срока подачи уведомления (месяц со дня открытия подразделения) влечет за собой применение к организации-нарушителю карательных мер, а именно, штрафа в размере 10 тыс. руб.

Кроме ИФНС о создании обособленного подразделения необходимо уведомить и другие фонды: ФСС, ПФР по месту регистрации компании.

Уведомление составляется в произвольной форме, на его подачу также отводится ровно месяц.

https://www.youtube.com/watch?v=cg0yVpUtEo8

Обособленное подразделение необходимо зарегистрировать в налоговой инспекции по месту нахождения.

Отметим, что сделать это нужно, если оно находится на территории, подведомственной иной налоговой инспекции, чем та, в которой состоит на учете сама организация.

Регистрация проходит следующим образом: в свою инспекцию, где вы состоите на учете, подайте сообщение об открытии обособленного подразделения.

Его форма № С-09-3-1 утверждена приказом ФНС России от 09.06.2011 № ММВ-7-6/362@ . Срок подачи — в течение одного месяца с момента создания подразделения. Никаких дополнительных документов прикладывать к сообщению не нужно. И обращаться в инспекцию по месту нахождения подразделения, чтобы его зарегистрировать, также не нужно.

Сообщение можно принести в налоговую инспекцию самостоятельно, отправить по почте заказным письмом либо прислать по ТКС, заверив ЭЦП руководителя организации или иного уполномоченного доверенностью лица.

Отметим, что опоздание с подачей сообщения о постановке на учет подразделения обойдется компании в 10 000 руб. штрафа (п. 1 ст. 116 НК РФ). Поэтому важно определиться, с какого именно момента обособленное подразделение можно считать созданным. Четко этот вопрос в Налоговом кодексе, к сожалению, не урегулирован.

Таким образом, отсчитывать месяц следует со дня создания этого рабочего места или, например, со дня приема на работу первого работника в обособленное подразделение. И во избежание споров с налоговиками в месячный срок стоит уложиться и подать сообщение в инспекцию.

Может ли ИП открывать обособленное подразделение

Понятие обособленного подразделения в законодательстве Российской Федерации касается только юридических лиц. При этом данный аспект никак не оговаривается в контексте индивидуального предпринимательства.

https://www.youtube.com/watch?v=lf2YGs3oD04

Поскольку ИП — это физическое лицо, то юридически регулируемого обособленного подразделения оно иметь не может.

Но этот факт не препятствует основной предпринимательской деятельности физ. лица. И стоит более четко сформулировать понятие коммерческой деятельности в любом из регионов страны и с использованием различных форм регулирования.

Правовая информация

Гражданский кодекс РФ определяет два типа обособленных подразделений — филиалы и представительства. Исходя из этого данные ответвления не будут считаться отдельными юридическими лицами, а будут совершать свою деятельность согласно учредительным документам главной компании.

Управление такими отделами может осуществляться через назначенного руководителя — по доверенности. Налоговый кодекс указывает на то, что подобное учреждение подает отчеты не по месту своего нахождения, а вместе с главным офисом.

По своей сути предприятие становится обособленным автоматически. Далее руководство должно собрать необходимый пакет документов и подать его в соответствующие органы контроля.

Трудовой кодекс также вносит коррективы — каждое обособленное подразделение должно иметь стационарное рабочее место. Поэтому при работе на дому даже по трудовому договору с юридической стороны подразделение не будет считаться обособленным.

Моментом начала работы подразделения является дата его регистрации. Подготовка помещения, оборудования и создание рабочих мест — не может быть началом деятельности.

При создании подразделений этот факт необходимо зафиксировать в учредительных документах. Все действия должны быть в рамках Федерального Закона от 8 августа 2001 года №129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”.

ФЗ №129

Если не поставить на учет в налоговый орган подобный объект, можно получить штрафы. Здесь применяются взыскания от 10 до 20 процентов от выручки. Ликвидировать отдел можно посредством заполнения соответствующего заявления.

Запрашиваемые документы

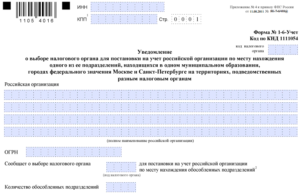

Создание обособленного отдела предусматривает предоставление пакета документов в налоговую службу. Изначально следует заполнить форму С-09-3-1. Далее ее подают в ФСС по месту регистрации.

При личном походе в налоговую, при себе стоит иметь:

- паспорт;

- если документы подает не гендиректор, а представитель — доверенность;

- заявление по форме С-09-3-1 в заполненном виде;

- ксерокопия заявления — для получения отметки о принятии документа.

Форма С-09-3-1. Регистрация обособленного подразделения

https://www.youtube.com/watch?v=j15M7W3T9uU

Ряд межрайонных учреждений требует дополнительные бумаги для постановки отдела на учет.

Среди них чаще всего встречаются:

- Ксерокопия постановки юр. лица на учет в налоговую, с заверением нотариуса.

- Бумаги, которые подтверждают факт создания отдела. Ими могут выступать договора аренды помещения, приказы о создании.

- Документ произвольного вида на бухгалтера и руководителя.

- Доверенность. Ее требуется оформить для любого представителя компании, кроме генерального директора.

Если же необходимо поставить на налоговый учет филиал, следует собрать такие документы:

- Бумаги, которые касаются создания подразделения. Ими могут выступать учредительные документы.

- Данные из ЕРГЮЛ о признании создания обособленного отдела.

- Положение, которым установлена работа подразделения в рамках юрлица.

- Распоряжение или приказ на оформление отдела, под подписью руководителя главного офиса.

Бланк формы С-09-3-1:

Что необходимо знать

Поскольку новое подразделение создается в другом городе, его главная цель — привлечь к компании внимание новых пользователей. Обособленное подразделение ИП подразумевает под собой только рабочие места. При их наличии, следует поставить отдел на учет в ФСС.

Нужно понимать, что за несвоевременное совершение регистрационных действий, может быть наказание со стороны налоговой службы.

Так, полный пакет документов должен быть предоставлен соответствующим органам не позднее, чем один месяц с момента открытия отдела.

Необходимо помнить такие моменты оформления:

- Общий период принятия на учет в налоговую займет до 7 рабочих дней.

- При изменении месторасположения отдела, предприниматель должен закрыть его и пройти полную процедуру оформления в другом городе. Систему налогообложения в ходе этих действий можно не менять.

- Необходимость постановки на учет в другие организации (кроме налоговой) возникает при создании отдельного баланса, банковского счета или начислении заработных плат и премий. Тогда к налоговой присовокупляют Пенсионный фонд, Фонд социального страхования и другие учреждения.

Общие правила и ограничения

Согласно законодательству, индивидуальный предприниматель может создать отдельное от главного офиса подразделение, однако его не нужно будет согласовывать с государственными структурами. Так как это действие будет направлено на развитие бизнеса.

К подобным структурным изменениям могут относиться:

- обустройство новых офисных помещений;

- открытие отдельных торговых точек;

- направление в регионы официальных представителей компании.

Закон разрешает индивидуальному предпринимателю открывать подобные подразделения без соответствующей регистрации, оформления заявок. Обычно названия у таких отделов могут быть различными, но в них отражают наименование ИП, имя бизнесмена и местоположение объекта.

Регулирование деятельности подобных подразделений осуществляется только самим предпринимателем. Однако стоит учитывать и законы местной власти. Поскольку они могут иметь особенности в плане ведения бизнеса в конкретном регионе.

Необходимость регистрации

Если обособленное подразделение ИП имеет по меньшей мере одно место для работы на протяжении не меньше, чем месяц, его необходимо зарегистрировать. Кроме регистрации компании, необходимо также трудоустроить работников, по нормам трудового Кодекса.

При этом обособленным предприятием не могут считаться склады, в которых только хранится сырье или производственная техника, а также в которых нет постоянных сотрудников. Банкоматы, терминалы и прочие аппараты также нельзя считать обособленными. Кроме того, удаленные сотрудники также не считаются.

Должен ли регистрировать ИП новый отдел? При открытии обособленного подразделения необходимо заострить внимание, что организация не имеет статуса представительства или филиала. Нужно при этом уточнять наличие стационарного места и постоянного рабочего.

В случае, когда все условия присутствуют, то на протяжении месяца подразделение нужно открывать и регистрировать в налоговой и прочих структурах. Причем оплата налогов будет производиться по месту регистрации основной фирмы и с учетом ее системы налогообложения. Это может быть УСН или ЕНВД.

Порядок открытия обособленного подразделения ИП

Обособленное подразделение обычно открывается в других регионах, в которых предприниматель хочет получить новых клиентов и увеличить прибыль. При этом процесс открытия подробно прописан в статье 23 Налогового Кодекса РФ.

https://www.youtube.com/watch?v=ZLh-jINXfa0

Сама процедура не очень сложная и занимает минимум времени. Вначале необходимо создать непосредственные рабочие места и зарегистрировать их у налоговиков. А по месту открытия нового подразделения предпринимателю необходимо предоставить паспорт и письменное заявление, в котором указана цель — открытие нового подразделения.

Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Закон допускает вариант с созданием филиала и его последующей регистрацией. Узаконить его необходимо не позже, чем через месяц после открытия, в противном случае могут быть применены штрафные санкции в виде материального взыскания и пени.

В ФНС подразделение будет поставлено на учет в течение недели после подачи документов. Если же открытый филиал впоследствии переносится в другой населенный пункт, то перед этим необходимо закрыть старое предприятие.

Обособленные подразделения подлежат регистрации не только в налоговой, а также в Пенсионном фонде и Фонде соцстрахования. Эти инстанции нужно пройти в обязательном порядке тем, кто имеет открытый банковский счет, с которого и делаются выплаты работникам.

Не производить регистрацию можно только тогда, когда нет ни одного рабочего места. А при закрытии подразделения необходимо подать соответствующие документы в налоговую в течение 3-х дней.

Как платить налоги

Каждое подразделение подразумевает уплату налогов отдельно от главного офиса. Согласно Налоговому кодексу РФ, пункту 2 статьи 346.28 открытие любого подразделения временщиком подразумевает постановку на учет в налоговую по ЕНВД.

Данный вид налогообложения зависит от муниципалитетов и округов городского значения. Об этом говорится в пункте 1, статьи 346.26 НК РФ. Пункт 3 этой же статьи разрешает этим региональным муниципальным органам устанавливать разные базовые доходные коэффициенты. Из-за этого, документация и бухгалтерия в двух регионах будет оформляться по-разному.

Однако Минфин говорит о том, что можно становится на учет только по главному отделению и сдавать отчетность в одну налоговую службу. Об этом же свидетельствует информация, которая содержится в Налоговом кодексе РФ пункте 2, статьи 346.28.

Статья 346.28. Налогоплательщики

Но в таким случае могут возникнуть разногласия с ФСС. Поэтому стоит учитывать такой момент как месторасположение. При открытии обособленного отдела в одном городе могут отличаться районы. Тогда не стоит регистрировать отдельную вмененку.

В остальных ситуациях отдельный учет — обязателен. Он поможет избежать путаницы и споров с налоговыми органами. С 2013 года предприятия могут добровольно выбирать ЕНВД. В связи с этим бизнесмен может использовать как одну систему налогообложения для всех подразделений, так и разные в каждом отдельном случае.

Учёт по ЕНВД

Расчет суммы должен быть оформлен начиная с первого дня создания подразделения. При этом если организацию снимают с ЕНВД, то расчет производится за период с первого дня регистрации до момента завершения использования системы.

Бывают ситуации, при которых отдел был поставлен на учет не в первый день месяца. Тогда расчеты будут осуществляться по другой формуле.

При ЕНВД сумма за месяц рассчитывается из базовой доходности, умноженной на физический показатель. Эту цифру следует разделить на количество дней в месяце, умноженных на количество дней фактической работы предприятия.

От открытия обособленного отдела в том же регионе, где и главный офис, будет меняться физический показатель. При этом учет ведется с начала месяца. Оплатить все следует до 25 числа месяца, который следует за отчетным периодом.

С точки зрения юридических норм и законных актов, обособленных предприятий у ИП быть не может. Но это не значит, что на практике предпринимателю запрещено заводить представителей, открывать новые торговые точки. Для этого даже не нужно уведомлять госорганы.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.