заключен трудовой договор, в соответствии с которым оплата труда производится 2 раза в месяц: 1 выплата – 25 числа, 2 выплата – 10 числа следующего месяца.

Так, за вторую половину марта 2020 года, зарплата в размере 20 000 рублей была выплачена Иванову 13 апреля. Задержка составляет 3 дня. Ключевая ставка ЦБ РФ с марта по сентябрь 2020 года равна 7,25%.

Для расчета размера компенсационных выплат используется следующая формула: Компенсация = Зарплата * (Ключевая ставка ЦБ/150) * количество дней задержки.

При расчете компенсационных выплат за просрочку вознаграждения работникам, от суммы долга необходимо отнять НДФЛ.

Имея формулу, а также все необходимые данные, можно приступить к расчёту: 1) Вначале следует рассчитать сумму подоходного налога и отнять ее от общей задолженности по зарплате (ставка НДФЛ составляет 13%): Зарплата для расчета компенсации = 20 000 -20 000*13% =17 400 рублей. 2) Теперь можно рассчитать размер возмещения за задержку: Компенсация = 17 400 *(7,25%/150)*3 = 25 рублей. 3) Далее из зарплаты и компенсации необходимо удержать и выплатить страховые взносы:

- Социальное страхование = (17400+25)*2,9% = 505,3 рубля;

- Пенсионное страхование = (17 400 + 25)*22% = 3833,5 рублей;

- Медицинское страхование = (17400+25)*5,1= 888, 6 рублей.

Таким образом, руководство ООО «Сельхозпром» должно выплатить Иванову В.М.

за вторую половину марта 12 147, 6 рублей (зарплата с учетом компенсации за задержку). Теперь отразим произведенные операции на счетах бухгалтерского учета: № п/п Проводка Сумма, рублей Наименование хозяйственной операции Дебет Кредит 1 20 70 20 000 Иванову В.М. начислена зарплата 2 70 68 2600 Удержан подоходный налог 3 20 69 5220 Удержан страховой взнос 4 91.2 73 25 Иванову В.М.

начислена компенсация за просрочку 5 73 69 7,5 Из возмещения удержан взнос 6 70 50 12180 Выплачена зарплата 7 73 50 17,5 Выплачена компенсация На тему того, , подготовлен специальный материал — советуем ознакомиться.

Сегодня законодательство, регулирующее трудовые отношения, не содержит сроков, когда должна быть выплачена компенсация за задержку заработной платы. Такая выплата производится вместе с возвратом задолженности по оплате труда.

При этом в интересах самого работодателя как можно быстрее произвести все причитающиеся выплаты в пользу сотрудника. На практике довольно часто случаются ситуации, когда организация не спешит компенсировать те неудобства, которые претерпели работники по причине просрочки трудовых выплат.

Это означает, что зарплату выплачивают, а компенсацию нет. В этом случае работники имеют полное право подать на работодателя в суд за несоблюдение трудового законодательства. Таким образом, подчиненные имеют полное право привлечь работодателя к ответственности за несоблюдение сроков по выплате зарплаты.

Однако для этого общий срок просрочки должен составлять более 15 дней. Кроме того, сотрудник имеет право не выполнять свои функциональные обязанности до тех пор, пока не будет погашена задолженность.

- Все о компенсации за задержку заработной платы в 2020 году

- Компенсация за задержку зарплаты проводки

- Как считать

- Налогообложение

- Компенсация за задержку заработной платы ндфл и страховые взносы отражение в учете

- Бух проводки выплат за задержку выплаты заработной платы

- Популярные записи за последние 7 дней

- Какие бухгалтерские записи появятся в учете при начислении компенсации

- Компенсация за задержку зарплаты облагается страховыми взносами

- Подоходный налог с неустойки за задержку зарплаты

- Компенсация за задержку зарплаты бухгалтерские проводки

- Денежная компенсация за задержку выплаты заработной платы: учет и налогообложение

- Как начислить страховые взносы с компенсации за задержку зарплаты

- Проводки по начислению компенсации за задержку зарплаты

- Как в 1С оформить начисления компенсации за задержку заработной платы?

- Компенсация за задержку зарплаты проводки

- Компенсация за задержку зарплаты. Страховые взносы

- Компенсация за задержку заработной платы (проводки): как начислить выплату, отражение в учете

- Особенности процедуры трудовых выплат

- Проводки по начислению зарплаты

- Удобная таблица

- Пример расчета

- Сроки по закону

- Заключение

Все о компенсации за задержку заработной платы в 2020 году

Ни дня без инструкций × Ни дня без инструкций

Компенсация за задержку заработной платы — это сумма выплат, которую обязан предоставить работодатель в случае несвоевременной выдачи зарплаты.

Рассматриваем порядок расчета и проводки по начислению компенсации за задержку зарплаты.

27 июля 2020 Задорожнева Александра Согласно действующему трудовому законодательству, сотрудники в обязательном порядке должны получать вознаграждение за выполненную работу от работодателя. Выплаты производятся дважды в месяц. Аванс и непосредственно зарплата выдаются работникам в срок, установленный коллективным или трудовым договором.

https://www.youtube.com/watch?v=65FSJdo_VZ0

В случае задержки выдачи зарплатных средств, независимо от причин такой отсрочки, работодателем начисляется компенсация за задержку заработной платы, проводки для отражения в бухгалтерском учете которой будут представлены далее в статье. Регламентируется такая выплата Трудовым кодексом РФ (ст. 236 ТК РФ). В том случае, если работодатель решит пренебречь выплатой возмещения, он может быть подвергнут административному наказанию и уплате штрафных санкций (ч.

6 ст. 5.27 КоАП РФ) в размере:

- от 1000 до 5000 руб. — на индивидуальных предпринимателей;

- от 10 000 до 20 000 руб. — на должностное лицо учреждения;

- от 30 000 до 50 000 руб. — на организацию.

Прежде чем разобраться, как начислить компенсацию за задержку зарплаты, рассмотим, как рассчитать положенную сумму. Компенсационные средства начисляются за полный период отсрочки выдачи заработной платы, начиная с даты, следующей за днем уплаты, установленным в учреждении, по дату фактического перечисления вознаграждения.

Размер компенсационного платежа необходимо закрепить в локальных нормативных актах учреждения — коллективном и трудовом договорах, а также в положении об оплате труда.

Если же внутренними нормативными документами размер такой компенсации не определен, то она рассчитывается исходя из действующей ключевой ставки.

На данный момент компенсация за задержку заработной платы, 2020 проводки аналогичны бухгалтерским записям 2017 года, не должна быть ниже 1/150 ключевой ставки.

Работодатель вправе увеличивать размер возмещения, установленный ТК РФ. Таким образом, порядок расчета компенсационной суммы определяется следующим образом: 1/150 ставки рефинансирования за каждый день несвоевременной уплаты.

Формула расчета, установленная в ст.

236 ТК РФ, будет такой: Многие специалисты задаются вопросом, облагается ли НДФЛ компенсация за задержку зарплаты. В том случае если сотрудник получает компенсационные выплаты, рассчитанные согласно ТК РФ, то они не облагаются налогом на доходы физических лиц.

Если же расчет производится на основании локального нормативного акта, а возмещаемая величина установлена в повышенном размере, то бухгалтеру надлежит начислить НДФЛ (п.

Компенсация за задержку зарплаты проводки

Согласно действующему трудовому законодательству, сотрудники в обязательном порядке должны получать вознаграждение за выполненную работу от работодателя. Выплаты производятся дважды в месяц. Аванс и непосредственно зарплата выдаются работникам в срок, установленный коллективным или трудовым договором.

https://www.youtube.com/watch?v=65FSJdo_VZ0

В случае задержки выдачи зарплатных средств, независимо от причин такой отсрочки, работодателем начисляется компенсация за задержку заработной платы, проводки для отражения в бухгалтерском учете которой будут представлены далее в статье.

Регламентируется такая выплата Трудовым кодексом РФ (ст. 236 ТК РФ). В том случае, если работодатель решит пренебречь выплатой возмещения, он может быть подвергнут административному наказанию и уплате штрафных санкций (ч. 6 ст. 5.27 КоАП РФ) в размере:

- от 1000 до 5000 руб. — на индивидуальных предпринимателей;

- от 10 000 до 20 000 руб. — на должностное лицо учреждения;

- от 30 000 до 50 000 руб. — на организацию.

- от 1000 до 5000 руб. — на индивидуальных предпринимателей;

- от 10 000 до 20 000 руб. — на должностное лицо учреждения;

- от 30 000 до 50 000 руб.— на организацию.

Регламентируется такая выплата Трудовым кодексом РФ (ст. 236 ТК РФ). В том случае, если работодатель решит пренебречь выплатой возмещения, он может быть подвергнут административному наказанию и уплате штрафных санкций (ч. 6 ст.

Как считать

Прежде чем разобраться, как начислить компенсацию за задержку зарплаты, рассмотим, как рассчитать положенную сумму. Компенсационные средства начисляются за полный период отсрочки выдачи заработной платы, начиная с даты, следующей за днем уплаты, установленным в учреждении, по дату фактического перечисления вознаграждения.

Размер компенсационного платежа необходимо закрепить в локальных нормативных актах учреждения — коллективном и трудовом договорах, а также в положении об оплате труда.

Если же внутренними нормативными документами размер такой компенсации не определен, то она рассчитывается исходя из действующей ключевой ставки. На данный момент компенсация за задержку заработной платы, 2018 проводки аналогичны бухгалтерским записям 2017 года, не должна быть ниже 1/150 ключевой ставки. Работодатель вправе увеличивать размер возмещения, установленный ТК РФ.

https://www.youtube.com/watch?v=qmpy8f4ccac

Таким образом, порядок расчета компенсационной суммы определяется следующим образом: 1/150 ставки рефинансирования за каждый день несвоевременной уплаты.

Налогообложение

К выплате по авансу полагается 16 000 руб., вторая часть суммы без НДФЛ равна 18 800 руб. Используем приведенную выше формулу. Компенсация по авансу = 16 000 х 1/150 х 10 % х 28 дн. = 298,67 руб. Компенсация по заработку = 18 800 х 1/150 х 10 % х 32 дн.

= 401,07 руб. На указанные суммы выплат бухгалтером компании составляется справка расчет и делается проводка: Д 91.2 К 73. С сумм начисленной компенсации по причине нарушения сроков расчетов с работниками необходимо исчислить страховые взносы по общим правилам. Соответствующие разъяснения Минтруд опубликовал в своем письме №17-4/ООГ-701.

Разъяснения ФНС содержатся в письме № БС-4-11/

Это должны быть:

- конкретные числа месяца;

- устанавливать периоды запрещено;

- в случае выпадения дня на праздник или выходной, деньги переводятся загодя (в предшествующие сутки).

Определение: задержкой называется количество суток, прошедших со следующего после установленной даты дня до календарной даты выплаты задолженности (включительно). Из указанного периоды не исключаются ни выходные, ни праздничные сутки. При расчетах учитываются отдельно задолженности по двум периодам:

- аванса;

- окончательного расчета за месяц.

Пример Согласно коллдоговору труженикам переводится заработок двумя частями:

- 40% 15-го числа;

- 60% — 30-го.

За декабрь 2017 года выплаты сотрудники получили 15 января 2018.

Многие специалисты задаются вопросом, облагается ли НДФЛ компенсация за задержку зарплаты.

В том случае если сотрудник получает компенсационные выплаты, рассчитанные согласно ТК РФ, то они не облагаются налогом на доходы физических лиц.

Если же расчет производится на основании локального нормативного акта, а возмещаемая величина установлена в повышенном размере, то бухгалтеру надлежит начислить НДФЛ (п. 3 ст.

Многие специалисты задаются вопросом, облагается ли НДФЛ компенсация за задержку зарплаты.

В том случае если сотрудник получает компенсационные выплаты, рассчитанные согласно ТК РФ, то они не облагаются налогом на доходы физических лиц.

Если же расчет производится на основании локального нормативного акта, а возмещаемая величина установлена в повышенном размере, то бухгалтеру надлежит начислить НДФЛ (п. 3 ст. 217 НК РФ).

Компенсация за задержку заработной платы ндфл и страховые взносы отражение в учете

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Компенсация за задержку заработной платы ндфл и страховые взносы отражение в учете». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Компенсационная выплата не может быть ниже 1/150 ключевой ставки ЦБ, действующей в период возникновения просрочки. Размер выплаты прописывается в коллективном соглашении, трудовом контракте или локальном акте компании.

В соответствии с указаниями, утв. приказом Минфина России от 01.07.2013 № 65н (далее – Указания № 65н), расходы учреждения на выплату денежной компенсации за задержку зарплаты отражаются по виду расходов 853 «Уплата иных платежей».

В то же время эта компенсация прямо не поименована ни в одной из подстатей, детализирующих статью 290 КОСГУ.

Поскольку денежная компенсация представляет собой санкцию за нарушение условий трудового (коллективного) договора, ее можно отнести на подстатью 295 «Другие экономические санкции» КОСГУ.

Бух проводки выплат за задержку выплаты заработной платы

Вместе с тем в период действия и применения Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» судебная практика складывалась в пользу организаций, которые не облагали страховыми взносами указанный вид выплат.

Пример. Расчет компенсации за задержку зарплаты Зарплата за вторую половину месяца должна быть выплачена 5-го числа следующего месяца. Зарплата за вторую половину апреля 2019 г. начисленная в размере 15 000 руб.

https://www.youtube.com/watch?v=R7ivfJsXTe4

При составлении договора найма трудовым законодательством регламентируется обязанность указания сроков оплаты. Компенсационная сумма за задержку заработка – это денежное начисление от организации работнику за срыв сроков получения положенного денежного вознаграждения.

Популярные записи за последние 7 дней

В соответствии с п. 3 ст. 217 НК РФ не облагаются НДФЛ все виды установленных законодательством компенсационных выплат (в пределах норм), связанных с исполнением налогоплательщиком трудовых обязанностей.

О решении не выходить на работу до погашения задолженностей, необходимо официально сообщить работодателю и получить от руководителя подтверждение о получении уведомления. Отказ от выполнения должностных обязанностей не возможен, если на предприятии введен режим ЧС. В период вынужденного простоя работнику начисляется средний заработок и и компенсация за просрочку.

Оплата труда регламентируется Кодексом об административных правонарушениях, Трудовым правом и Налоговым кодексом.

Какие бухгалтерские записи появятся в учете при начислении компенсации

ТК РФ не устанавливает, в каком конкретном размере компания должна выплатить работникам компенсацию за просрочку по ЗП. Законодатель предоставил организациям право самостоятельно определять это в коллективном договоре.

При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм.

Расчет выполняется по календарным дням – данное правило установлено трудовым законодательством. Если выдача зарплаты приходится на нерабочий день, отсчет ведется с последнего рабочего дня перед выходным.

По нашему мнению, рассматриваемые нами компенсации могут быть учтены в составе внереализационных расходов на основании пп. 13 п. 1 ст. 265 НК РФ. При применении метода начисления такие расходы учитываются на дату их признания должником либо на дату вступления в законную силу решения суда (пп. 8 п. 7 ст. 272 НК РФ).

На практике при использовании собственного процента для расчета неустойки величина превышения также не облагается НДФЛ, но только в том случае, если расчет ее значения регламентирован трудовым соглашением работника, коллективным договором или другим внутренним распорядительным документом предприятия.

Сумма начисленных взносов включается в налоговые расходы процентная ставка по займам между юридическими лицами. в каком случае сделка признается контролируемой?

Порядок выдачи компенсации в законе не прописан. Обычно, согласно локальному акту, издается приказ в произвольной форме. В документе указывают, за какие просрочки дается компенсация и срок задержки. Пострадавшего сотрудника должны ознакомить с приказом под подпись.

В учете бухгалтер сельхозпредприятия отразил: ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 73 – 275,25 руб.

Для определения размера выплаты бухгалтеры учитывают период просрочки со дня, следующего за датой выдачи зарплаты, по день ее фактического получения.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Компенсация за задержку зарплаты облагается страховыми взносами

Однако недостаточно просто корректно рассчитать размер компенсации за просрочку ЗП. Организации также важно четко знать, нужно ли удерживать с такой компенсации НДФЛ, следует ли начислять и уплачивать на такую сумму страховые взносы и как быть с расходами в целях налогообложения прибыли.

Определяя установленную дату выплаты, учитывайте, что при совпадении дня выплаты с нерабочим днем зарплату нужно выдавать накануне.Такие выводы следуют из статьи 136 Трудового кодекса РФ и подтверждаются пунктом 3 письма Минтруда России от 28 ноября 2013 г. № 14-2-242.Соответственно, срок задержки зарплаты определяйте как количество дней, на которое просрочена выплата.

https://www.youtube.com/watch?v=ljRUYtPuRA0

Если зарплата не выплачивается в установленный срок, то работодатель обязан уплатить работнику проценты за просрочку (ст. 236 ТК РФ).

Данная компенсация, согласно п. 11 ПБУ 10/99, должна быть отнесена в бухгалтерском учете в состав прочих расходов.

Задержка заработной платы нарушает право работника на своевременное и полное вознаграждение за труд, которое гарантировано ст. 21 ТК РФ.

В случае нарушения срока выплаты заработной платы, оплаты отпуска, расчета при увольнении и иных выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации). Такая обязанность установлена ст. 236 ТК РФ.

В то же время некоторые суды указывают, что компенсацию, выплачиваемую на основании ст. 236 ТК РФ, можно отнести к внереализационным расходам в соответствии с пп. 13 п. 1 ст. 265 НК РФ, поскольку компенсация за задержку выплат работникам фактически является санкцией за нарушение договорных обязательств.

В ст. 217 НК РФ перечислены доходы, которые в целях исчисления НДФЛ налогообложению не подлежат (освобождаются от налогообложения).

Подоходный налог с неустойки за задержку зарплаты

Чтобы разобраться с налогообложением компенсации за задержку выплаты зарплаты, необходимо внимательно изучить некоторые статьи Налогового кодекса.

Компенсация за задержку зарплаты представляет собой вид материальной ответственности работодателя перед работником, выплачивается в соответствии с ТК РФ и обеспечивает дополнительную защиту трудовых прав работника, т.е. относится к компенсационным выплатам, которые выплачиваются в связи с выполнением физическим лицом трудовых обязанностей.

Порядок обложения страховыми взносами с 2017 года определен гл. №34 НК РФ. Ст. №422 указанного нормативного акта не содержит в перечне необлагаемых взносами сумм компенсационной суммы за несвоевременную уплату заработной платы.

В тех случаях, когда работнику не удается решить вопрос о компенсации с работодателем, ему стоит прибегнуть к помощи правоохранительных органов, для возмещения причитающейся ему суммы.

Налогообложение компенсации за задержку зарплаты – НДФЛ и страховые взносы. Какими налогами облагается?

Однако теперь сотрудники будут облагаться налогом в текущем периоде, а не в случае получения средств. Это может представлять проблему для целевых сотрудников, у которых может не хватить наличных денег для осуществления налоговых платежей.

Рассматривая составляющие формулы, следует владеть информацией о термине «ключевая ставка» и помнить о том, что данное значение часто меняется. Его устанавливает Центральный банк страны, учитывая фактическое состояние экономики. Иными словами, Центробанк устанавливает уровень реинвестирования, под который выдает другим банковским учреждениям кредиты.

Компенсация за задержку зарплаты бухгалтерские проводки

Пункт 3 ст. 217 НК РФ гласит, налогообложению не подлежат компенсационные выплаты, в рамках норм, связанных с выполнением трудовых обязанностей.

Из этого пункта можно сделать выводы:

- Сумма компенсации 1 / 150 от ставки рефинансирования ЦБ, а также большие неустойки при невыплате (если они определенных трудовым или коллективным договором) не облагаются налогом с доходов. НДФЛ с них удерживать и платить не нужно.

- Если в трудовом или коллективном договоре работодатель не установил конкретный размер компенсации, но выплачивает ее в сумме больше, чем 1 / 150 от ставки рефинансирования ЦБ, придется удержать НДФЛ с величины, превышающей норму по закону.

Компенсация за просрочку по ЗП начисляется со следующего за установленным сроком выплаты дня по день погашения работодателем задолженности перед сотрудниками включительно.

Расчеты по компенсации на счете 73 желательно вести на специально открытом для ее учета субсчете. Аналитика ведется по каждому сотруднику организации (или ИП).

Если же организация решит не присоединяться к соглашению, письменный отказ она направляет в исполнительный орган субъекта РФ.Такой порядок предусмотрен статьей 48 Трудового кодекса РФ.

Денежная компенсация за задержку выплаты заработной платы: учет и налогообложение

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы. Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

https://www.youtube.com/watch?v=5Bi5teHVu88

Недобросовестным налогоплательщикам могут отказать в приеме отчетности.

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков. Как давать пояснения к расчету по взносам.

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование.

В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование. Минфин напомнил, что считать датой такого документального подтверждения.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль.

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов.

Расчет компенсации. Если любые выплаты, причитающиеся работнику зарплата. По ТК РФ сумма компенсации рассчитывается исходя из ключевой ставки Банка России и не может быть меньше суммы, рассчитываемой по формуле:.

Больший размер компенсации может быть предусмотрен трудовым или коллективным договором либо локальным нормативным актом. Зарплата за вторую половину июня г.

Количество дней просрочки — 16 с Компенсация начисляется на сумму 13 руб.

Сумма компенсации составит ,28 руб. Для целей налога на прибыль и при УСН компенсация в налоговых расходах не учитывается Письмо Минфина от Минфина от Страховые взносы на компенсацию надо начислить.

В бухгалтерском учете начисление и выплата компенсации за несвоевременную выплату зарплаты отражаются проводками:.

Сотрудник вправе требовать от работодателя, задержавшего оплату труда, начисления и выплаты компенсации.

Ее размер устанавливается внутренними актами коллективный или трудовой договор. Зарплата должны выплачиваться два раза раз в две недели в месяц. Перечислить или выдать деньги сотрудникам, работодателю нужно в установленный день.

Если этого не произошло, он должен будет по требованию выплатить компенсацию. Более, того, если задолженность не будет погашена в течение следующих за днем выплаты 15 дней, работники имеют право не выполнять свои трудовые обязанности.

В данной ситуации не имеет значения, по какой причине происходит задержка зарплаты. Если сумма компенсации не обозначена в договоре и положении об оплате, ее рассчитывают, используя ставку рефинансирования. В расчет входят все дни задержки.

Если период задолженности захватывает выходные и праздничные дни, то они также оплачиваются. Компенсация рассчитывается с суммы зарплаты за минусом НДФЛ.

Работодатель несет административную штрафы на организацию и руководство и уголовную ответственность за невыплату заработной платы сотрудникам.

Начисление компенсации за задержку зарплаты отражается проводкой Дебет Выплата — Дебет 73 Кредит 50 Начисленная компенсация не облагается подоходным налогом, но подлежит обложению страховыми взносами.

Выплата заработной платы сотрудникам, согласно внутреннему распорядку, происходит до 5 числа.

Работодатель должен был выплатить зарплату сотрудникам 5 мая, но из-за недостатка денежных средств на расчетном счете, погасил свои обязательства 28 мая.

Всего начислено , 74 руб. Компенсацию рассчитывают по каждому сотруднику отдельно, исходя из размера заработной платы. В данном случае приведен обобщенный расчет.

Начисляем компенсацию при задержке заработной платы, как производить расчет с условием того, что зарплату выплачивают два раза в месяц? Если любые выплаты, причитающиеся работнику зарплата, отпускные, премия и т.

Также обязанность по выплате компенсации работникам возникает у работодателя при задержке любой части заработной платы в том числе аванса.

Рассчитать размер денежной компенсации за суммы, не выплаченные работнику в срок, можно по формуле:. С 1 января г.

Для целей налога на прибыль и при УСН компенсация за несвоевременную выплату зарплаты в налоговых расходах не учитывается Письмо Минфина от Сумма начисленных взносов включается в налоговые расходы.

Сохранить моё имя, email и адрес сайта в этом браузере для последующих моих комментариев.

Контакты. Причина списания основных средств в акте пример. Транспортный налог при усн. Как рассчитать акциз на алкоголь. Please enter your comment! Please enter your name here.

You have entered an incorrect email address! Как проверить прибыль по оборотно сальдовой ведомости Причина списания основных средств в акте пример Как отчитываться в налоговой ип по упрощенке Материалы, размещенные на сайте, взяты из открытых источников.

Как начислить страховые взносы с компенсации за задержку зарплаты

Курсы 1С 8. Добрый день. Какими проводками их отражать в программе 1С БП Как их учесть при УСНО доходы -расходы?

Проводки по начислению компенсации за задержку зарплаты

Согласно действующему трудовому законодательству, сотрудники в обязательном порядке должны получать вознаграждение за выполненную работу от работодателя. Выплаты производятся дважды в месяц. Аванс и непосредственно зарплата выдаются работникам в срок, установленный коллективным или трудовым договором.

В случае задержки выдачи зарплатных средств, независимо от причин такой отсрочки, работодателем начисляется компенсация за задержку заработной платы, проводки для отражения в бухгалтерском учете которой будут представлены далее в статье. Регламентируется такая выплата Трудовым кодексом РФ ст.

В том случае, если работодатель решит пренебречь выплатой возмещения, он может быть подвергнут административному наказанию и уплате штрафных санкций ч.

https://www.youtube.com/watch?v=9lTrTiTizXo

Начислены страховые взносы на заработную плату: проводка. Зарплата за декабрь в декабре: НДФЛ и взносы. КБК какой налог?

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы. Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Практически на любом предприятии хотя бы раз происходила задержка заработной платы.

Однако каждый работодатель должен понимать, что подобная проблема не терпит отлагательства и должна быть решена в самое ближайшее время.

В противном случае придется выплатить каждому работнику денежное возмещение за просрочку. В соответствии с законодательством, процедура выплаты заработной платы имеет ряд особенностей, а именно статья ТК РФ :.

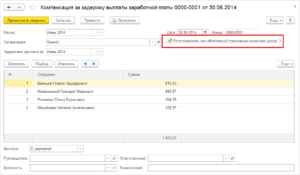

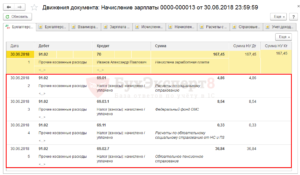

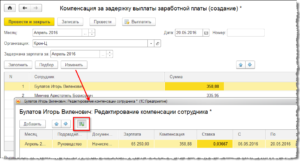

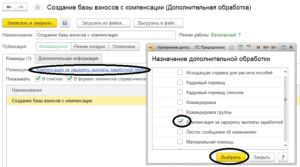

Как в 1С оформить начисления компенсации за задержку заработной платы?

Компенсация за задержку зарплаты: сколько должен заплатить работодатель Ответственность за задержку зарплаты Какие бухгалтерские записи появятся в учете при начислении компенсации Бюджет бухгалтерские проводки компенсация за задержку заработной платы Выплачиваем компенсацию за задержку заработной платы в годах — проводки в учете Компенсировать задержку зарплаты в настоящее время можно либо путем выдачи наличных денежных средств из кассы, либо безналичным путем. Сумма начисленных взносов составила 3,30 руб. Дебет Кредит 73 — руб. Дебет 73 Кредит 50 — руб. Важно В налоговом учете сумма компенсации за задержку зарплаты не учитывается.

Какие бухгалтерские записи появятся в учете при начислении компенсации? Оплата работникам за их труд должна осуществляться не реже двух раз в месяц.

Если эти сроки нарушаются, у нанимателя появляется материальная ответственность. Она представлена исчислением компенсации за задержанную заработную плату. Рассмотрим более детально, как выполняют расчеты, какие проводки используют, действия рабочих в случае задержки зарплаты.

Часты случаи, когда сотрудники компаний не получают свою зарплату вовремя или вообще не получают таковую. Многие специалисты не ознакомлены с тем, что ТК РФ ст. Рабочим полагается компенсация за задержку зарплаты.

Начисление будет продолжаться до тех пор, пока не будет фактического расчета.

Компенсация за задержку зарплаты проводки

В случае задержки работодателем заработной платы он обязан компенсировать работникам их издержки и выплатить им компенсацию. Выплата такой компенсации является обязанностью работодателя, которая закреплена за ним Трудовым кодексом.

Как правильно отобразить выплату компенсации на бухгалтерских счетах и какие проводки при этом используются? Работники имеют право на получение заработной платы за свой труд не реже двух раз в месяц.

С 15 числа месяца до его окончания работник должен получить аванс, а с 1 по 15 число месяца — окончательный расчет.

Если работнику выплачена компенсация за задержку зарплаты в размере, установленном ТК РФ, то она не облагается НДФЛ (п.3 ст НК РФ, Письмо Минфина от n .

Облагается ли компенсация за задержку выплаты зарплаты НДФЛ и страховыми взносами? Ответы по учету в учреждениях госсектора Вопрос: Выплата аванса за июль была задержана. Нужно ли удерживать с этой выплаты НДФЛ, начислять страховые взносы во внебюджетные фонды?

Компенсация за задержку зарплаты. Страховые взносы

Планом счетов и Инструкцией по его применению для учета всех выплат, осуществляемых организацией своим работникам, предусмотрен синтетический счёт Аналитические счета к счету 70 могут открываться по группам работников по подразделениям и по каждому работнику отдельно.

Курсы 1С 8. В 1С ЗУП 8.

Собственники ликвидируемой компании не могут претендовать на то, чтобы сумму излишне уплаченных фирмой налогов или взносов вернули им.

Предприятие общепита, чьи залы обслуживания посетителей располагаются на нескольких этажах, может применять ЕНВД, если общая площадь залов не превышает кв.

Если в заявлении на регистрацию организации не указан номер офиса, налоговики вправе отказаться регистрировать компанию.

https://www.youtube.com/watch?v=H01txsSUshY

Сотрудник вправе требовать от работодателя, задержавшего оплату труда, начисления и выплаты компенсации. Ее размер устанавливается внутренними актами коллективный или трудовой договор. Зарплата должны выплачиваться два раза раз в две недели в месяц. Перечислить или выдать деньги сотрудникам, работодателю нужно в установленный день.

ВИДЕО ПО ТЕМЕ: Начисление страховых взносов по договорам ГПХ

Компенсация за задержку заработной платы (проводки): как начислить выплату, отражение в учете

/ Споры по зарплате / Процедура компенсации за задержку заработной платы (проводки)

Практически на любом предприятии хотя бы раз происходила задержка заработной платы. Однако каждый работодатель должен понимать, что подобная проблема не терпит отлагательства и должна быть решена в самое ближайшее время. В противном случае придется выплатить каждому работнику денежное возмещение за просрочку.

Особенности процедуры трудовых выплат

В соответствии с законодательством, процедура выплаты заработной платы имеет ряд особенностей, а именно (статья 136 ТК РФ):

- Работодатель должен выплачивать вознаграждение своим работникам 2 раза в месяц.

- Конкретная дата выдачи зарплаты, закрепляется в трудовом или коллективном договоре.

- Оплата должна производиться в течение первых 15 дней, прошедших после окончания периода.

- Если день выдачи зарплаты совпадает с праздником или выходным, то она выплачивается накануне.

Так, в случае просрочки платежа, с работодателя взимается компенсация за задержку заработной платы. Данное условие прописано в статье 236 ТК РФ. При этом размер процентов должен быть не ниже 1/150 действующей ставки рефинансирования ЦБ РФ.

Размер возмещения может быть увеличен в рамках трудового или коллективного соглашения, а также другого внутреннего документа организации.

Как известно, доходы граждан, полученные ими в виде денег или в натуральной форме, подлежат налогообложению. При этом работодатель производит следующие основные два вида удержаний из зарплаты сотрудников:

- НДФЛ (глава 23 НК РФ).

- Страховой взнос (глава 34 НК РФ).

Однако как быть в том случае, если речь идет о компенсационных выплатах за задержку? Так, в статье 217 НК РФ представлен целый список поступлений физического лица, которые не облагаются НДФЛ.

Среди них названы все виды компенсаций, которые начисляются гражданам по законодательству.

Таким образом, дополнительная выплата за задержку зарплаты не подлежит налогообложению и из налогооблагаемой базы исключается.

Несколько иначе обстоят дела со страховым взносом. В статье 422 НК РФ представлен перечень сумм, которые не облагаются данным видом платежа. Однако среди них не указано возмещение за задержку. В связи с этим, у работодателя встает необходимость удержать страховой взнос.

Проводки по начислению зарплаты

Как известно, в любой организации должен осуществляться учет каждой произведенной хозяйственной операции. Не исключением является и начисление компенсации за просрочку оплаты труда. В данном случае бухгалтер должен составить соответствующие корреспонденции счетов.

Удобная таблица

Для наглядности основные проводки, которые составляются при выплате компенсации за задержку оплаты труда, можно представить в виде следующей таблицы:

| № п/п | Проводка | Наименование хозяйственной операции | |

| Дебет | Кредит | ||

| 1 | 20 | 70 | Начисление оплаты труда |

| 2 | 70 | 68 | Удержание НДФЛ |

| 3 | 20 | 69 | Удержание страхового взноса с зарплаты |

| 4 | 91.2 | 73 | Начисление компенсации |

| 5 | 73 | 69 | Из компенсации удержан взнос |

| 6 | 70 | 50 | выплачена зарплата |

| 7 | 73 | 50 | выплачена компенсация |

Пример расчета

Чтобы понять, как начислить компенсацию, необходимо разобрать конкретный пример расчета.

Итак, в ООО «Сельхозпром» между руководством и Ивановым В.М.

заключен трудовой договор, в соответствии с которым оплата труда производится 2 раза в месяц: 1 выплата – 25 числа, 2 выплата – 10 числа следующего месяца.

Так, за вторую половину марта 2018 года, зарплата в размере 20 000 рублей была выплачена Иванову 13 апреля. Задержка составляет 3 дня. Ключевая ставка ЦБ РФ с марта по сентябрь 2018 года равна 7,25%.

Для расчета размера компенсационных выплат используется следующая формула: Компенсация = Зарплата * (Ключевая ставка ЦБ/150) * количество дней задержки.

При расчете компенсационных выплат за просрочку вознаграждения работникам, от суммы долга необходимо отнять НДФЛ.

Имея формулу, а также все необходимые данные, можно приступить к расчёту:

1) Вначале следует рассчитать сумму подоходного налога и отнять ее от общей задолженности по зарплате (ставка НДФЛ составляет 13%): Зарплата для расчета компенсации = 20 000 -20 000*13% =17 400 рублей.

2) Теперь можно рассчитать размер возмещения за задержку: Компенсация = 17 400 *(7,25%/150)*3 = 25 рублей.

3) Далее из зарплаты и компенсации необходимо удержать и выплатить страховые взносы:

- Пенсионное страхование = (17 400 + 25)*22% = 3833,5 рублей;

- Социальное страхование = (17400+25)*2,9% = 505,3 рубля;

- Медицинское страхование = (17400+25)*5,1= 888, 6 рублей.

Таким образом, руководство ООО «Сельхозпром» должно выплатить Иванову В.М. за вторую половину марта 12 147, 6 рублей (зарплата с учетом компенсации за задержку).

Теперь отразим произведенные операции на счетах бухгалтерского учета:

| № п/п | Проводка | Сумма, рублей | Наименование хозяйственной операции | |

| Дебет | Кредит | |||

| 1 | 20 | 70 | 20 000 | Иванову В.М. начислена зарплата |

| 2 | 70 | 68 | 2600 | Удержан подоходный налог |

| 3 | 20 | 69 | 5220 | Удержан страховой взнос |

| 4 | 91.2 | 73 | 25 | Иванову В.М. начислена компенсация за просрочку |

| 5 | 73 | 69 | 7,5 | Из возмещения удержан взнос |

| 6 | 70 | 50 | 12180 | Выплачена зарплата |

| 7 | 73 | 50 | 17,5 | Выплачена компенсация |

Сроки по закону

Сегодня законодательство, регулирующее трудовые отношения, не содержит сроков, когда должна быть выплачена компенсация за задержку заработной платы. Такая выплата производится вместе с возвратом задолженности по оплате труда. При этом в интересах самого работодателя как можно быстрее произвести все причитающиеся выплаты в пользу сотрудника.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

На практике довольно часто случаются ситуации, когда организация не спешит компенсировать те неудобства, которые претерпели работники по причине просрочки трудовых выплат. Это означает, что зарплату выплачивают, а компенсацию нет. В этом случае работники имеют полное право подать на работодателя в суд за несоблюдение трудового законодательства.

Заключение

Таким образом, подчиненные имеют полное право привлечь работодателя к ответственности за несоблюдение сроков по выплате зарплаты. Однако для этого общий срок просрочки должен составлять более 15 дней.

Кроме того, сотрудник имеет право не выполнять свои функциональные обязанности до тех пор, пока не будет погашена задолженность. Приняв такое решение, необходимо письменно уведомить об этом руководство.

(Проголосуй первым!)

Загрузка…

ОБРАТИТЕ ВНИМАНИЕ!

- Из-за постоянных изменений в законах информация часто устаревает;

- Общая информация не гарантирует успешное решение возникших проблем.

В связи с этим для вас работают БЕСПЛАТНЫЕ юристы-правоведы!

Консультации по России: 8 (800) 550-74-53.

Горячая линия в Москве: 8 (495) 131-95-79.

Автор статьи

Деменьтьев Виктор Анатольевич

Юрист в сфере трудовых правоотношений. Более 8 лет практики в спорах, связанных с невыплатой зарплаты, производственными травмами и материальной ответственностью сотрудников.

автора: