Чтобы изделие считалось готовым, оно должно пройти отдел технического контроля на соответствие критериям установленных ГОСТ, технической документацией и иных нормативов. Если продукция не совпадает с действующими характеристиками, то она признается производственным браком. Для его отражения применяется счет 28 в бухгалтерском учете.

- Как учитывается брак в производстве

- Характеристика 28 счета в бухгалтерском учете

- С какими счетами корреспондирует

- Примеры бухгалтерских проводок

- Брак в производстве проводки

- Брак в производстве и его учет

- Применение счета 28 в бухгалтерском учете

- Типовые проводки по счету 28 «Брак в производстве»

- Пример и проводки по счету 28 по учету брака в производстве

- Брак в производстве: проводки

- Каким бывает производственный брак

- Учет брака в производстве

- Списание брака в производстве: проводки

- Акт списания брака на производстве

- Счет 28 в бухгалтерском учете: проводки по учету брака в производстве

- Пример и проводки по счету 28 по учету брака в производстве

- Как учитывать потери

- Учет исправимого брака

Как учитывается брак в производстве

Браком в производстве следует считать изделие, которое было обработано в процессе производства, но не соответствующее установленным критериям. При этом браком нельзя считать продукцию, которая по своим характеристикам имеет более высокие значения критериев, предусмотренных соответствующей документацией. Эта продукция будет считаться лучше чем стандартная.

Браком не считается понижение сортности продукции с высокого на более низкий. Например, мука высший сорт и мука 1 сорт.

Решение о признании продукции браком принимается отделом техконтроля. При этом составляется акт. Подразделение технического контроля выявляет и определяет — можно ли брак исправить, или же его нужно списать на затраты предприятия. Отсюда его подразделяют на исправимый и неисправимый.

При этом брак выявленные на фирме-изготовителе, называется внутренним. Если же он был найден потребителями, то его следует классифицировать как внешний.

Если техконтроль признал продукцию бракованной, ее себестоимость со счета 20 должна быть списана на счет 28 брак в производстве.

После принятия решения о возможности исправления брака, на этом же счете отражается информация обо всех производимых предприятием затратах по его исправлению — стоимость материалов, оплата труда с отчислениями, услуги сторонних компаний и т. д. Данные затраты снижаются на суммы возмещаемые за счет виновных лиц.

Внимание! Когда брак признается неисправимым, то его себестоимость списывается на соответствующие счета прочих затрат за минусом сумм материалов, которые можно использовать после разбора продукции, с учетом возмещения затрат виновными лицами.

При этом составляется акт на списание бракованной продукции. Обычно, приходуются на склад те части оригинального изделия, которые сохранили свою полезность, могут быть без потери свойств отделены от основного изделия и снова использованы в производстве новой продукции. Стоимость таких материалов определяется исходя из цены их возможного применения.

Если компания выпускает продукцию, на которую устанавливает строго определенный гарантийный срок, то она обязана создавать резерв для гарантийного ремонта на счете 96. В этой ситуации потери от внешнего брака компенсируются за счет него.

Виновные в совершении брака могут быть как внутренние (работники), так и внешние (поставщики некачественного материала). Если в браке виноват поставщик, то ему выставляется претензия, а сумма поступившей компенсации засчитывается в уменьшение расходов по исправлению брака.

Внимание! Если виновным в совершении брака признается работник, то устанавливается размер расходов, которые должен быть покрыт из его заработной платы. Закон устанавливает, что ежемесячно разрешено удерживать не более 20% от размера зарплаты.

Характеристика 28 счета в бухгалтерском учете

Для учета бракованных производственных изделий в Плане счетов бухгалтерского учета используется счет 28. Он активный, так как отражает стоимость бракованной продукции и затрат на ее исправление на начало периода.

По дебету счета 28 отражают стоимость выявленного в производстве брака, а также все производимые в компании затраты на доведения продукции до предусмотренных нормативами стандартов.

По кредиту счета отражается стоимость исправленной готовой продукции, либо списанной себестоимости брака на затраты в связи с невозможностью исправления, а также стоимость возможных к использованию материальных ценностей, сумм, отнесенных на виновные лица и т. д.

https://www.youtube.com/watch?v=7NehTDaoFQ0

Сальдо дебет 28 счета определяется путем сложения начального остатка с дебетовым оборотом по счету и вычитанием из него сумм по кредиту за рассматриваемый период.

Субсчета 28 счета

Аналитический учет по счету 28 строится в соответствии с особенностями осуществляемой предприятием деятельности.

Субсчета к данному счету могут открываться:

- По структурным подразделениям, где брак продукции был допущен.

- Во видам бракованной продукции.

- По статьям расходов на исправление бракованной продукции.

- По причинам возникновения брака в производстве.

- По виновным лица, в результате деятельности или бездействия которых, возник брак в производстве.

С какими счетами корреспондирует

Счет 28 может корреспондировать со следующими счетами:

По дебету счета 28 в кредит счетов:

- Счет 10 — при списании материалов на исправление брака;

- Счет 20 — при выявлении бракованного изделия на производстве;

- Счет 21 — при списании собственных полуфабрикатов на исправление брака;

- Счет 23 — при исправлении брака за счет вспомогательного производства;

- Счет 25 — при списании на исправление брака части общепроизводственных расходов;

- Счет 26 – при списании на исправление брака части административных расходов;

- Счет 40 — при корректировке стоимости продукции на размер брака;

- Счет 43 — при возврате бракованной готовой продукции со склада;

- Счет 60 — в части расходов поставщиков, отнесенных на исправление брака;

- Счет 69 — в части начислений в соцфонды по зарплате, отнесенной на исправление брака;

- Счет 70 — в части сумм зарплаты работникам, занятым на исправлении брака;

- Счет 71 — при списании расходов подотчетных лиц на исправление брака;

- Счет 76 — при списании расходов на прочие работы и услуги на исправление брака (к примеру, коммунальные услуги);

- Счет 91 — при возврате покупателем бракованного изделия.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 — при оприходовании части брака как материалов для дальнейшего использования;

- Счет 20 — при списании затрат по браку на себестоимость продукции;

- Счет 23 – при списании затрат по браку на расходы вспомогательного производства;

- Счет 29 – при списании затрат по браку на расходы обслуживающего производства;

- Счет 73 — в части списания расходов по устранению брака на виновное лицо;

- Счет 76 — при списании потерь от брака за счет страхования;

- Счет 91 — при списании стоимости брака за прочие расходы организации;

- Счет 96 — при возмещении расходов по устранению брака за счет резерва (в случае его формирования);

- Счет 99 — при списании расходов по браку, возникших в связи с форс-мажорными обстоятельствами.

Примеры бухгалтерских проводок

Выделяют несколько видов брака. При это их учет в силу особенностей отличается.

При внутреннем неисправимом браке оформляются следующие проводки:

| Дебет | Кредит | Описание |

| 28 | 20, 21, 43 | Выявлен брак продукции |

| 10, 21, 41 | 28 | Приняты к учету материалы, которые в дальнейшем возможно использовать |

| 73 | 28 | Начислена сумма взыскания с виновного лица |

| 20, 23 | 28 | Потери от брака внесены в себестоимость продукции |

Внутренний исправимый брак подлежит учету следующим образом:

| Дебет | Кредит | Описание |

| 28 | 10 | Списание на исправление брака сырья и материалов |

| 28 | 70 | Начислена зарплата рабочим, которые были заняты исправлением брака |

| 28 | 69 | Произведены отчисления в соцфонды на зарплату |

| 28 | 25 | На исправление брака списана часть общепроизводственных расходов |

| 73 | 28 | Часть расходов по исправлению брака отнесена на виновное лицо |

| 76 | 28 | Выставлена претензия поставщикам за некачественное сырье |

| 20, 23 | 28 | Отнесены на себестоимость понесенные затраты по исправлению брака |

Внешний исправимый брак будет отражаться следующими проводками:

| Дебет | Кредит | Описание |

| 28 | 60 | Оплачены транспортные расходы (перевозка материалов к покупателю, персонала для исправления брака, транспортировка бракованной продукции на завод и назад и т. д.) |

| 28 | 10 | Списаны материалы на исправление брака |

| 28 | 70 | Начислена зарплата работникам, принимавшим участие в исправлении брака |

| 28 | 69 | Произведены отчисления в соцфонды на зарплату |

| 28 | 25 | На исправление брака списана часть общепроизводственных расходов |

| 20 | 28 | Расходы на исправление брака отнесены на себестоимость новой продукции |

Внешний неисправимый брак отражается таким образом:

| Дебет | Кредит | Описание |

| 96 | 28 | Компенсация потери от выявления брака у потребителя за счет резерва (если он был сформирован) |

| 91 | 28 | Компенсация потери от выявления брака у потребителя за счет резерва (если он не создавался) |

| 62 | 90/1 | Списание части выручки за бракованное изделие (СТОРНО) |

| 90/2 | 41, 43 | Списание себестоимости бракованного изделия (СТОРНО) |

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)

Брак в производстве проводки

Счет 28 бухгалтерского учета — это активный счет «Брак в производстве», служит для учета потерь от брака изготовленной продукции. Рассмотрим применение счета 28 в бухгалтерском учете, типовые проводки и примеры по учету брака в производстве.

Брак в производстве и его учет

В процессе изготовления продукции предприятие может выпустить брак. Производственным браком считается продукция, товары, полуфабрикаты, готовые изделия, которые не соответствуют по качеству, техническим условиям (ТУ) или определенным стандартам предприятия (СТП), следовательно, продукция не может использоваться по назначению.

Производственные браки можно разделить на два вида:

- В зависимости от характера обнаруженных дефектов:

- Исправимый брак – это бракованная продукция, исправление которой экономически целесообразно и технически возможно, после чего может быть применена по прямому назначению;

- Неисправимый брак – это бракованная продукция не подлежит исправлению, так как исправление экономически нецелесообразно, поскольку в данном случае не может быть применена по прямому назначению.

- По месту обнаружения дефектов:

- Внутренний брак – это производственный брак, обнаруженный на предприятии;

- Внешний брак – это производственный брак, обнаруженный после реализации при эксплуатации покупателем:

Для учета бракованной продукции, отдел технического контроля (ОТК) создает документ, где отражает факт обнаружения брака и к какому виду он относиться. Документ формируется в произвольной форме, с учетом пункта 2 статьи 9 Закона № 129-ФЗ от 21 ноября 1996 года.

https://www.youtube.com/watch?v=XMmvVuq6Knc

Важно отметить, что учет производственного брака необходим и для налогового учета.

Потери по производственному браку признаются затратами, которые уменьшают налогооблагаемую базу налога на прибыль. При калькуляции затрат на производственные браки, нужно учитывать только те расходы, которые не были списаны на материалы или на сотрудника, который допустил брак.

Получите 267 видеоуроков по 1С бесплатно:

При внешнем браке предприятие уменьшает сумму НДС, которая была начислена и уплачена ранее на сумму НДС с реализации возвращенной продукции.

Применение счета 28 в бухгалтерском учете

Счет 28 «Брак в производстве» в бухгалтерском учете служит для отражения всех затрат отбракованных продукций в производстве. На данном счете можно вести аналитический учет, который позволит отслеживать причины возникновения брака:

Субсчета, по которым будут отражаться аналитический учет, необходимо указать в учетной политике предприятия.

Типовые проводки по счету 28 «Брак в производстве»

Типовые проводки на исправимый брак по счету 28:

| Дт счета | Кт счета | Описание операции |

| 28 | 10 |

(70;69;25;26)

Типовые проводки на неисправимый брак по счету 28:

| Дт счета | Кт счета | Описание операции |

| 28 | 20 | Списана себестоимость бракованной продукции |

| 41 (21) | 28 | Принята к учету бракованная продукция (полуфабрикат) |

| 73.02 (76.05; 60) | 28 | Отражена сумма, взысканная с виновника брака (поставщиков бракованного материала) |

| 20 (23) | 28 | Потери от брака списаны на себестоимость продукции |

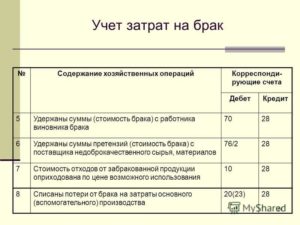

Пример и проводки по счету 28 по учету брака в производстве

Рассмотрим более подробно пример по отражению операций по счету 28 «Брак в производстве».

Допустим, на промышленном предприятии в апреле 2016 года контролер обнаружил бракованную продукцию в количестве 2 шт. В документе Акт о внутреннем браке, контролер указал, что бракованную продукцию в количестве 1 шт относят к исправимому браку, а бракованную продукцию в количестве 1 шт относят к неисправимому браку. При этом:

- Себестоимость материалов равна 800 руб.;

- Заработная плата сотрудника, который исправил брак равна 3 500 руб.;

- Страховые взносы с заработной платы сотрудника равна 1 260 руб.;

- С заработной платы сотрудника, допустившего брак удержано 3 500 руб.;

- Общепроизводственные расходы составили 150 руб.;

- Возвратные отходы после списания бракованной продукции составили 300 руб.

В учете отражены следующие бухгалтерские проводки по счету 28 «Брак в производстве»:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Исправимый брак | ||||

| 28 | 10 | 800 | Отражены материальные затраты на исправление брака | Лимитно-заборные карты |

| 28 | 70 | 3 500 | Отражена заработная плата сотрудника, исправлявшего брак | Справка-расчет |

| 28 | 69 | 1 26 | Отражены страховые взносы сотрудника, исправлявшего брак | |

| 73 | 28 | 3 500 | Отражена сумма, удержанная с заработной платы сотрудника, допустившего брак | |

| 20 | 28 | 2 060 | Расходы по исправлению брака списаны на себестоимость продукции (800,00 + 1 260,00) | |

| Неисправимый брак | ||||

| 28 | 20 | 5 710 | Списана себестоимость бракованной продукции (3 500,00 + 800,00 + 1 260,00 + 150,00) | Акт о внутреннем браке |

| 73 | 28 | 3 500 | Отражена сумма, удержанная с заработной платы сотрудника, допустившего брак | Справка-расчет |

| 10 | 28 | 300 | Возвратные отходы от бракованной продукции оприходованы на склад | |

| 20 | 28 | 1 910 | Потери от брака списаны на себестоимость продукции (5 710,00 – 3 500,00 – 300,00) |

Брак в производстве: проводки

Ни одно производство не застраховано от сбоев, результатом которых может стать выпуск бракованного продукта. Браком считается изделие, не отвечающее необходимым требованиям и производственным стандартам. Поговорим о том, как отразить брак в учете.

Каким бывает производственный брак

На предприятии обычно организован отдел техконтроля, занимающийся обнаружением брака и направлением его на переработку, если такая возможность существует. Брак может быть:

- внутренним, т.е. зафиксированным контролирующими службами контроля фирмы;

- внешним, т.е. выявленным уже потребителем.

Хотя любой брак приводит к повышению затрат, для компании предпочтительнее выявлять его на стадиях производства или хранения, поскольку внешний брак всегда обходится компании дороже, увеличивая прямые затраты на выпуск и снижая лояльность покупателя.

По возможности устранения его разделяют на:

- исправимый (когда соответствие стандартам достигается дополнительной обработкой);

- неисправимый (если отсутствует возможность исправления).

Если брак считается исправимым, то изделие дорабатывают, а к стоимости продукта добавляются затраты на ТМЦ, зарплату и др.

https://www.youtube.com/watch?v=U32gOndZi8U

В бракованных изделиях, доработать которые невозможно, устанавливается наличие полезных отделяемых деталей, их приходуют по цене предполагаемого применения и используют впоследствии. Остальные части утилизируются.

При обнаружении брака устанавливают виновника. Это может быть поставщик недоброкачественного сырья или работник фирмы. Поставщику направляется претензия, и при признании выдвинутых аргументов обоснованными, он выплачивает компенсацию, которая уменьшит потери по браку. Если виновным признается сотрудник, то рассчитывается сумма ущерба, которую по частям удерживают из его зарплаты.

Учет брака в производстве

Вся информация о браке аккумулируется на счете 28, в котором по дебету фиксируются все расходы, т. е. стоимость выпущенных бракованных изделий и затраты на их доработку.

По кредиту – суммы, снижающие размер потерь от брака.

К примеру, стоимость некондиционной продукции, которая впоследствии будет использована, суммы ущерба, взысканные с виновников – сотрудников, допустивших или поставщиков негодного сырья.

Сальдо счета отражает размер потерь и списывается на затраты производства по окончании месяца. Аналитический учет осуществляется по цехам, видам изделий, причинам брака и виновным лицам.

Отражается брак в производстве проводками:

| Операция | Д/т | К/т |

| Выявлен брак: | ||

| В основном производстве | 28 | 20 |

| В цехах вспомогательных производств | 28 | 23 |

| В обслуживающем хозяйстве | 28 | 29 |

| Из-за полученного некачественного сырья | 28 | 60, 76 |

| Отражены расходы по устранению брака | ||

| ТМЦ, отпущенные на доработку изделий | 28 | 10 |

| Зарплата цеховых рабочих, исправляющих брак | 28 | 70 |

| Отчисления на зарплату | 28 | 69 |

Списание брака в производстве: проводки

По кредиту счета 28 записываются суммы ущерба от выпуска бракованной продукции, стоимость выбракованных, но подлежащих обработке изделий. Продемонстрируем, как осуществляется учет списания брака в производстве. Проводки:

| Операция | Д/т | К/т |

| Учтен брак по стоимости предполагаемого использования | 10, 41 | 28 |

| На виновников отнесены частичные потери от брака | 73, 76, 60 | 28 |

| Списаны затраты по доработке бракованных изделий | 20, 23, 29 | 28 |

| В конце месяца списаны потери от брака | 20 | 28 |

При выявлении внешнего неисправимого брака, учет в компании осуществляется с использованием счета резервов на производство гарантийных ремонтов – 96. Если компании специализируется на выпуске гарантийной продукции, то она должна создавать подобный резерв. Бухгалтерские записи будут такими:

| Операция | Д/т | К/т |

| За счет резерва списаны потери от брака | 96 | 28 |

| СТОРНО корректируется часть выручки, приходящаяся на брак | 62 | 90/1 |

| СТОРНО себестоимости бракованных изделий | 90/2 | 41, 43 |

Акт списания брака на производстве

Установление брака обязательно актируется. Унифицированной формы подобного документа нет, поэтому компании разрабатывают и утверждают ее в учетной политике.

В документе фиксируется наличие бракованных изделий, причины образования брака, выносится решение о дальнейшем использовании таких изделий. Акт утверждается руководителем компании.

Предлагаем примерную форму акта на списание брака в производстве. Образец:

Счет 28 в бухгалтерском учете: проводки по учету брака в производстве

Счет 28 бухгалтерского учета — это активный счет «Брак в производстве», служит для учета потерь от брака изготовленной продукции. Рассмотрим применение счета 28 в бухгалтерском учете, типовые проводки и примеры по учету брака в производстве.

Пример и проводки по счету 28 по учету брака в производстве

Рассмотрим более подробно пример по отражению операций по счету 28 «Брак в производстве».

Допустим, на промышленном предприятии в апреле 2016 года контролер обнаружил бракованную продукцию в количестве 2 шт. В документе Акт о внутреннем браке, контролер указал, что бракованную продукцию в количестве 1 шт относят к исправимому браку, а бракованную продукцию в количестве 1 шт относят к неисправимому браку. При этом:

- Себестоимость материалов равна 800 руб.;

- Заработная плата сотрудника, который исправил брак равна 3 500 руб.;

- Страховые взносы с заработной платы сотрудника равна 1 260 руб.;

- С заработной платы сотрудника, допустившего брак удержано 3 500 руб.;

- Общепроизводственные расходы составили 150 руб.;

- Возвратные отходы после списания бракованной продукции составили 300 руб.

В учете отражены следующие бухгалтерские проводки по счету 28 «Брак в производстве»:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Исправимый брак | ||||

| 28 | 10 | 800 | Отражены материальные затраты на исправление брака | Лимитно-заборные карты |

| 28 | 70 | 3 500 | Отражена заработная плата сотрудника, исправлявшего брак | Справка-расчет |

| 28 | 69 | 1 26 | Отражены страховые взносы сотрудника, исправлявшего брак | |

| 73 | 28 | 3 500 | Отражена сумма, удержанная с заработной платы сотрудника, допустившего брак | |

| 20 | 28 | 2 060 | Расходы по исправлению брака списаны на себестоимость продукции (800,00 + 1 260,00) | |

| Неисправимый брак | ||||

| 28 | 20 | 5 710 | Списана себестоимость бракованной продукции (3 500,00 + 800,00 + 1 260,00 + 150,00) | Акт о внутреннем браке |

| 73 | 28 | 3 500 | Отражена сумма, удержанная с заработной платы сотрудника, допустившего брак | Справка-расчет |

| 10 | 28 | 300 | Возвратные отходы от бракованной продукции оприходованы на склад | |

| 20 | 28 | 1 910 | Потери от брака списаны на себестоимость продукции (5 710,00 – 3 500,00 – 300,00) |

Как учитывать потери

В бухучёте счёт 28 применяется для фиксации всех издержек за отбракованные изделия в производстве. Допускается вести аналитический учёт для выявления причин возникновения дефектов. Точный список счетов, с которыми корреспондирует счёт 28, указан в отраслевых нормативных актах (например, в Приказе Минсельхоза России №654).

Субсчета, с помощью которых ведётся аналитический учёт, нужно заранее отразить в документации, закрепляющей порядок учётной политики предприятия. Такая информация в дальнейшем пригодится при планировании нововведений для улучшения производственного процесса.

https://www.youtube.com/watch?v=ipCfZctGybA

Мониторинг с помощью данного счёта помогает сопоставить следующие параметры:

- отделы предприятия, где выявляют дефектную продукцию;

- вид изделия (согласно номенклатурному списку товаров);

- причины появления брака;

- статьи производственных затрат;

- лица, виновные в появлении дефектов.

Счёт является активным, в течение месяца с момента выявления брака формируют:

- Дебетовый оборот счёта (Дт), в котором указаны производственные затраты за создание бракованного товара (т.е. его себестоимость) и издержки за исправление.

- Кредитовый оборот счёта (Кт), где указаны суммы, начисленные со счёта (з/п) виновников (возврат себестоимости), а также элементы бракованного изделия, которые можно вернуть в производство.

Соответственно, обе величины калькулируют, а конечное сальдо отражает размер финансовых потерь. Эта сумма должна быть списана под конец месяца по одному из 2 алгоритмов:

- На счёт 25.

- На затраты за изготовление той же продукции (целого изделия или отдельных деталей, повреждённых ранее).

Исправимый брак по счёту 28 отражают с помощью следующих проводок:

| Дебет 28 | Кредит 10 (70, 69, 25, 26) | Отражаются списанные материальные расходы, понесённые для исправления брака (зарплата сотрудников, страховка, общепроизводственные и общехозяйственные издержки). |

| Дебет 73.02 | Кредит 28 | Указывается сумма, подлежащая оплате со средств виновника в дефекте. |

| Дебет 20 (23) – основное производство | Кредит 28 | Расходы за исправления брака, списанные на себестоимость изделия. |

При наличии возможности исправить брак по дебету счёта 28 проводят все траты за восстановление продукции с указанием того, с кого списываются средства.

Неисправимый брак по счёту 28 отражается посредством таких проводок:

| Дебет 28 | Кредит 20 | Факт списания себестоимости бракованного изделия. |

| Дебет 41 (21) | Кредит 28 | Бракованная продукция поставлена на учёт (для полуфабрикатов). |

| Дебет 73.02 (76.05, 60) | Кредит 28 | Фиксация суммы, взысканной с лица, виновного в дефекте (либо поставщике брака). |

| Дебет 20 (23) | Кредит 28 | Потери от бракованной продукции, списанные на её себестоимость. |

В обоих случаях в документе содержатся две дополнительные колонки:

- Наименование проведённой хозяйственной операции.

- Сумма издержек или денежные средства, подлежащие взысканию с виновников.

Когда работника обязывают оплатить штраф, сумма, подлежащая выплате в качестве возмещения издержек, уменьшается. Штраф с кредита счёта 28 списывают в дебет счёта 73 («Расчёты с персоналом по прочим операциям»).

Внешний брак фиксируется иначе. Если на предприятии действует резерв на гарантийный ремонт, то финансовые потери от продажи забракованной продукции списывают со счёта резерва, используя проводку Дт 96 («Резервы предстоящих расходов», который действует именно как резерв для гарантийного ремонта) Кт 28.

Но при отсутствии данного резерва с бракованным товаром поступают одним из двух способов:

- Если брак был продан в отчётном году, но возвращён покупателем, то сумма потерь вписывается в величину затрат на производство. Используют проводку Дт 20 Кт 28.

- Когда бракованное изделие продали в прошлом году, сумму потерь фиксируют в прочие расходы предприятия. Применяют проводку Дт 91 Кт 28.

Если компания производит гарантийный товар, то она должна вести резерв на ремонт. В данном случае потери при браке списывают за счёт гарантийного резерва. Тогда используется счёт 96.

Подробнее по данному счету можно узнать из инструкции ниже.

Учет исправимого брака

Для учета потерь от брака применяется 28 счет бухгалтерского учета.

Если получившийся в процессе производства брак можно исправить, то необходимо определить себестоимость исправления бракованной продукции. Для этого по дебету счета 28 собираются все затраты, вызванные исправлением, это может быть:

- зарплата работников, восстанавливающих бракованную продукцию (проводка Д28 К70), страховые отчисления с их зарплаты (Д28 К69),

- дополнительные сырье, материалы (Д28 К10) или полуфабрикаты (Д28 К21),

- услуги сторонних организаций (Д28 К60).

Затраты могут быть уменьшены, если с виновного работника, допустившего выпуск бракованной продукции, взимается штраф.

Сумма этого штрафа уменьшает потери от брака и отражается по кредиту счета 28 в корреспонденции со счетом, отражающим расчеты с персоналом (проводка Д73 К28).

Сумму штрафа может быть удержана из заработной платы виновного работника (проводка Д70 К73) или же работник сам может внести сумму штрафа наличными в кассы (Д50 К73).

После того, как все затраты по исправлению бракованной продукции собраны, и учтены суммы взысканий с виновных работников, потери списываются на себестоимость продукции в дебет счета 20 проводкой Д20 К28.

Проводки:

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

https://www.youtube.com/watch?v=5UmxQWc_sS0

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58