- машины и оборудование;

- вычислительная техника и оргтехника;

- здания и сооружения;

- измерительные и регулирующие приборы и устройства;

- транспортные средства;

- жилища;

- инструмент;

- производственный и хозяйственный инвентарь;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения и прочее.

Классификацию применяют для определения амортизационной группы объекта, что необходимо для определения срока его полезного использования. На основании данного срока начисляется налог на прибыль. Также классификация может применяться в целях бухгалтерского учета.

Ещё в 2020 2020 году лимит учёта основных активов для целей налогообложения и бухучета был увеличен с 40 000 до 100 000 рублей.

По правилам ведения налогового учета, стоимость ОС, при вводе в эксплуатацию, было разрешено сразу списывать на затраты.

По правилам же бухучета, данное ОС, нужно сначала поставить на учет как основное средство и затем переносить его стоимость на затраты через начисление амортизации.

- Расчёт важнейших внутренних коэффициентов предприятия, связанных с показателями эффективного использования основных активов;

- Оценка имеющихся основных фондов (их размеров, важных составляющих и общего износа);

- Кодирование и систематизация имеющихся сведений с целью упрощения бухгалтерских операций;

- Усовершенствование расчётов;

- Информационная оснащённость организаций.

- Выявление периода проведения основательного ремонта изношенных объектов баланса;

- Соответствие международным стандартам в области ведения хозяйственных операций;

Амортизационные группы по ОС с начала 2020 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ.

В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества. Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации.

Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2020 заменены обобщающими позициями.

К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие». Рекомендуем прочесть: Расчет декретных в 2020 из декрета в декрет в Действующая сейчас версия кодов ОКОФ утверждена еще в 1994 году (Постановление за № 359 от 26 дек. 1994 г.)

- Кондиционер амортизационная группа

- Кондиционеры к какой амортизационной группе относятся в 2020 году

- Кондиционеры Амортизационная Группа В 2020 Году

- Классификация основных средств, включаемых в амортизационные группы

- К какой амортизационной группе относится кондиционер

- Амортизационная группа мобильный телефон 2020

- Амортизационная группа смартфона в 2020 году

- Амортизационная Группа Стационарный Телефон 2020

- Какая амортизационная группа у кондиционера

- Телефон амортизационная группа 2020

- Амортизационная группа для компьютера в 2020 году

- К какой амортизационной группе относится сервер в 2020 году

- Требования к амортизационным группам

- Амортизация основных средств в 2020 году

- Амортизационная группа компьютера

- К какой амортизационной группе относится ноутбук

- Новый окоф и амортизационные группы 2020

- К какой амортизационной группе отнести ноутбук

- Онлайн журнал для бухгалтера

- Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2020 году

- Окоф 2020 и амортизационные группы с расшифровкой переход

- Окоф кондиционеры сплит системы 2020

- Система кондиционирования срок службы окоф

- К какой группе окоф отнести кондиционер

- Классификатор основных средств по амортизационным группам 2020

Кондиционер амортизационная группа

admin03.01.2018 К какой амортизационной группе относится кондиционер?

Большое чи сло бухгалтеров задаются таким вопросом, к сожалению ответ не всегда можно найти в простой и доступной форме. Мы очень надеемся, что в этой статье вы сможете найти полезную для себя информацию о том, к какой амортизационной группе отнести кондиционер, купленный для фирмы. К какой амортизационной группе относят кондиционер?

Срок полезного действия – это такое количество лет, на протяжении которых компания хочет пользоваться основным средством.

https://www.youtube.com/watch?v=TQMW72Ptb6I

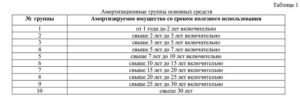

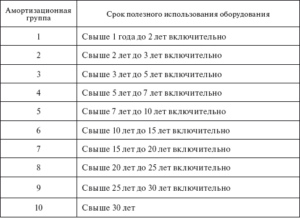

Его вычисляют исходя из таких параметров:— ожидаемого времени использования данного объекта в соответствии с его потребляемой мощностью или производительностью;— прогнозируемого физического износа, который будет зависеть от выбранного режима эксплуатации (того количества смен), природных условий, а также влияния агрессивной среды, а также то, какая система ремонта выбрана на предприятии;— нормативной базы и правовых и остальных ограничений для того, чтоб использовать объект.Во многих случаях «полезный» срок основного средства (в частности кондиционера) устанавливается на основании действующей Классификации основных средств. Такая классификация используется для целей налогового, и бухгалтерского учета. По такому документу все основные средства можно разделить на десять групп:— первая группа — имеет срок полезного использования от одного календарного года до двенадцати лет включительно;— вторая группа — от двух лет до трех лет включительно;— третья группа — от трех до пяти;— четвертая группа – от пяти до семи лет включительно;— пятая группа — от семи до десяти лет включительно;— шестая группа — от десяти до пятнадцати лет;— седьмая группа — от пятнадцати до двадцати лет включительно;— восьмая группа — срок использования от двадцати до двадцати пяти лет;— девятая группа — срок полезного использования от двадцати пяти до тридцати лет;— десятая группа — более тридцати лет.В пределах таких сроков предприятие должно устанавливать ь сроки полезного использования кондиционеров.Например: Компания приобретает компьютер.

По Классификации основных средств он попадает во вторую амортизационную группу (кондиционер имеет срок использования не более трех лет).

Соответственно, эта фирма устанавливает, что его полезное использование составит два года.В точно таком же порядке можно определить срок полезного использования основного средства, которое находилось ранее в эксплуатации.

Его высчитываю по самым общим правилам. При расчете могут принимать время работы у прошлого собственника.Например:Компания купила подержанный легковой автомобиль. Он включен в третью амортизационную группу (полезное использование сроком от трех до пяти лет).

При этом у прошлого собственника он работал на протяжении года. Компания устанавливает срок полезного использования транспорта на протяжении четырех лет и сокращает его на год (время фактического и использования машины).

В итоге срок полезного использования машины составляет три года.Нужно отметить, что много видов основных средств нет в этой Классификации.

Кондиционеры к какой амортизационной группе относятся в 2020 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос «».

Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте. Вместе с тем, перестает действовать прежний Классификатор основных фондов ОК 013-94. Он был утвержден постановлением Госстандарта России от 26 декабря 1994 года № 359.

В ОКОФ ОК 013-2014 осталось, как и прежде, десять амортизационных групп.

Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него. Инфо Последние изменения Ранее кодировка основных фондов шифровалась 9-значными значениями, имевшими формат ХХ ХХХХХХХ.

Классификатор: ОКОФ ОК 013-2014 Наименование: Оборудование для кондиционирования воздуха прочее, не включенное в другие группировки Прямых переходных ключей: 26 Группировка 330.28.25.12.

190 в ОКОФ является конечной и не содержит подгруппировок. Если не включить пункт о применении амортизационной премии в учетную политику, пользоваться этой полезной опцией будет нельзя.

А чтобы чудо произошло, тетя Маша должна знать о такой возможности и хотеть ей пользоваться.

Многие знают, но не хотят. Амортизационная премия приводит к разницам между бухгалтерским и налоговым учетами.

Кондиционеры Амортизационная Группа В 2020 Году

Определение срока полезного использования в бухгалтерском учете Тема: Система кондиционирования — амортизационная группа Система кондиционирования — амортизационная группа Монтируем в здании «систему внутреннего кондиционирования».

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру.

Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2020 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2020 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

2 Закона от 30 ноября 2016 №401-ФЗ.

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Рекомендуем прочесть: Сколько Времени Сдают На Права 2020

К какой амортизационной группе относится кондиционер

Амортизационная группа мобильный телефон 2020

Телефон (стационарный) — какой код ОКОФ? В сертификате к телефону указан срок его службы — 3 года.

Можно ли списывать расходы на телефон , руководствуясь сроком, указанным в сертификате? Если да, то на каких правовых основаниях? В бухгалтерском учете сотовый телефон, как правило, включается в состав основных средств (ОС), поскольку срок его полезного использования больше одного года (п. 4 ПБУ 6/01 «Учет основных средств»). Если стоимость аппарата не превышает 10 000 руб., то ее можно списать на расходы в момент ввода телефона в эксплуатацию (п.

Но надо учесть, что в Классификации есть такой вид основных средств, как электронно-вычислительная техника (код 14 3020000). И такая техника относится ко второй амортизационной группе, срок ее полезного использования — свыше 2 лет до 3 лет включительно. К вычислительной технике, наряду с персональными компьютерами, относятся и ноутбуки.

Амортизационная группа смартфона в 2020 году

К коду 320.26.30.23 относятся «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Независимо от формы собственности фирмы, ее размеров и видов деятельности вопрос эффективности использования основных фондов является одним из первостепенных. От нее зависит конкурентоспособность производимой компанией продукции, позиция в промышленном производстве, финансовое состояние организации. Поэтому особо важно использование ОКОФ.

Амортизационная Группа Стационарный Телефон 2020

Складной механизм доработался, теперь самокат складываеться намного удобнее. Блок управления стоит новый, изменились и кнопки управления, дисплей также покрыт антибликовым покрытием и теперь даже в солнечную погоду вы без труда будете видеть информацию на дисплее без бликов.

https://www.youtube.com/watch?v=TXAA5T_p0gA

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета (п. 21 ПБУ 6/01, п.

61 Методических указаний). Требования к амортизационным группам Цель бухгалтерского учета заключается не только в отражении наличия, состояния и движения ОС фирмы, но и в правильном распределении амортизационных отчислений по затратным статьям.

Для ее достижения используются разные способы классификации основных средств.

При этом руководствоваться нужно исключительно новыми кодами ОКОФ с 2020 года. Изменения в действующую Классификацию ОС для целей налоговой амортизации внесены постановлением Правительства РФ от 07 июля 2020 года № 640. По классификации основных средств (утв.

Бесплатная консультация по телефону: 8(800)201-99-74 В качестве ориентира при определении для видеонаблюдения амортизационной группы организация может учесть, что оборудование коммуникационное по ОКОФ отнесено к информационному, компьютерному и телекоммуникационному (ИКТ) оборудованию с кодом 320.26.30. В налоговой Классификации ей соответствует в том числе группа объектов

Какая амортизационная группа у кондиционера

Однако возникает вопрос, к какой амортизационной группе относится кондиционер, принятый к учету в 2020 году. В новом классификаторе информации о кондиционерах и сплит системах нет, но по-прежнему присутствуют «Приборы бытовые».

Для создания комфортных условий труда сотрудников практически в каждой организации приобретается кондиционер. В связи с тем, что этот предмет зачастую является дорогостоящим и используется более одного года, бухгалтер включает его в состав основных фондов. С целью определения СПИ и амортизационной группы, следует обратить внимания на нововведения 2020 года.

Телефон амортизационная группа 2020

Предположим имущество есть в Классификации, но по техническим документам срок использования другой. Как его определить? По Классификации. Устанавливать срок согласно техническим документам можно, если объекта вообще нет в Классификации.

Амортизационная группа для компьютера в 2020 году

Для создания комфортных условий труда сотрудников практически в каждой организации приобретается кондиционер. В связи с тем, что этот предмет зачастую является дорогостоящим и используется более одного года, бухгалтер включает его в состав основных фондов. С целью определения СПИ и амортизационной группы, следует обратить внимания на нововведения 2020 года.

• его первоначальная стоимость больше 100 000 руб.; • срок его полезного использования свыше 12 месяцев. • способ уменьшаемого остатка; • способ списания стоимости по сумме чисел лет срока полезного использования; • способ списания стоимости пропорционально объему продукции (работ).

Амортизационная группа компьютера в 2020 году Срок полезного использования Легковой с бензиновым двигателем объемом до 3,5 л включительно Свыше 3 лет до 5 лет включительно Легковой с бензиновым двигателем объемом свыше 3,5 л Свыше 7 лет до 10 лет включительно Легковой с дизельным двигателем Срок полезного использования Грузовой с максимальной массой не более 3,5 т Свыше 3 лет до 5 лет включительно Грузовой с максимальной массой свыше 3,5 т Свыше 7 лет до 10 лет включительно Самосвалы и некоторые другие грузовики независимо от максимальной массы Свыше 5 лет до 7 лет включительно Амортизационная группа оборудования в 2020 году • ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта и т.

К какой амортизационной группе относится сервер в 2020 году

К какой амортизационной группе относится компьютер в РФ в 2020 году, подробно отображено в инструкции, утвержденной Постановлением Госстандарта России. Дополнительно нужно учитывать некоторые особенности. Компьютер – одна из разновидностей имущества компании.

Если же ПК применяется с целью изготовления и реализации продукции либо для решения управленческих задач, а его себестоимость выше 100 тысяч рублей, то он считается объектом ОС, которое подлежит амортизации.

Что можно узнать Под определением амортизация подразумевается процедура переноса себестоимости основных средств на стоимость производимого товара. В период эксплуатации основных фондов наблюдается их естественный износ, по причине чего понижается их цена.

Для возможности сократить финансовые затраты, каждая компания закладывает размер амортизации в себестоимость выкупных изделий.

Интересное: Капитальный ремонт многоквартирных домов официальный сайт

https://www.youtube.com/watch?v=PvvSJPgmZIE

Постановлением Правительства от 01.01.2002 № 1, амортизационную группу, к которой относятся ОС этого вида, и выбрать любой срок в месяцах в пределах допустимого диапазона.

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2020-2020.

Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно.

Требования к амортизационным группам

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость. Учет во время использования ведется по остаточной стоимости.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2020 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Амортизация основных средств в 2020 году

Исходным значением для расчётов является сумма чисел срока полезного использования. Если срок составляет 2 года, то сумма чисел составляет 1+2=3. Для срока 3 года сумма чисел равна 1+2+3=6. Ежегодная выплата представляет собой произведение начальной стоимости основных средств и отношения оставшихся лет использования к сумме чисел срока.

Пример. В январе предприятие пробрело 2 насоса стоимостью 100 тыс. р., а в феврале – ещё один насос такой же стоимости. Согласно Классификации, насосы относятся к первой группе основных средств (норма амортизации – 14,3 %). Далее получаем следующее:

Амортизационная группа компьютера

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора.

С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции.

К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО.

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07.07.2020.

Интересное: Образец письма претензии по задолженности по договору

Амортизационные группы по ОС с начала 2020 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

К какой амортизационной группе относится ноутбук

Код ОКОФ (версия до 01.01.2020) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Код ОКОФ (версия с 01.01.2020) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)

Новый окоф и амортизационные группы 2020

Чтобы узнать, к какой амортизационной группе относится легковой автомобиль, заглянем в Классификацию. Легковые автомобили относятся к трем амортизационным группам.

К какой группе причислить машину, зависит от ее типа. Для удобства мы составили таблицу — выберите вид автомобиля и сразу определите, к какой группе отнести автомобиль.

А затем посмотрите, какой установить срок полезного использования.

https://www.youtube.com/watch?v=eWH4ds3bIrs

Это могут быть акты о приеме-передаче основных средств, составленные по самостоятельно разработанным передающей стороной формам или по унифицированным формам N ОС-1 или N ОС-1а, документы налогового учета передающей стороны или любые другие документы, подтверждающие срок полезного использования этого имущества и, соответственно, амортизационную группу (подгруппу).

К какой амортизационной группе отнести ноутбук

Названия «ноутбук» или «нетбук» не встречаются в Классификации , на основе которой определяется срок полезного использования основных средств для целей налогообложения прибыли . Можно ли в налоговом учете определить срок использования ноутбука самостоятельно?

Интересное: Трудовой договор между ип и продавцом образец

Если у вас в учете появилось новое основное средство с наименованием «ноутбук» или «нетбук», срок его использования вы должны установить в пределах от 25 до 36 месяцев включительно. Установив другой срок полезного использования, вы допустите ошибку, которая приведет к неправильному расчету налога на прибыль.

Онлайн журнал для бухгалтера

Все основные средства из Классификации ОС, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2002 № 1) разделены по кодам из Общероссийского классификатора основных фондов.

Поэтому переход на новые ОКОФ с 2020 года изменил срок амортизации некоторых активов в налоговом учете. При этом руководствоваться нужно исключительно новыми кодами ОКОФ с 2020 года.

Изменения в действующую Классификацию ОС для целей налоговой амортизации внесены постановлением Правительства РФ от 07 июля 2020 года № 640.

В 2020 году срок службы некоторых основных средств для целей начисления амортизации изменится. Дело в том, что начинает действовать с 2020 года новый классификатор ОКОФ. Наша консультация о том, что предстоит сделать бухгалтеру в связи этим.

Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2020 году

В такой ситуации для целей бухучета также необходимо выбрать один из четырех способов, и на основе него списывать долю стоимости ОС. Кроме этого, субъекты на УСН получили право определять сумму амортизации один раз сразу за весь год, а не рассчитывать ее помесячно.

При выполнении расчетов по этому методу размер отчислений определяется на основе остаточной стоимости на начало года, а также нормы амортизации, полученной при применении коэффициента ускорения. Его размер необходимо занести в учетную политику, и он не может быть больше 3,0.

02 Июл 2018 glavurist 518

Окоф 2020 и амортизационные группы с расшифровкой переход

okof-i-amortizacionnaja-gruppa-dlja-kondicionera-2018-12444/ Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость.

Учет во время использования ведется по остаточной стоимости. Все имущественные объекты с течением времени изнашиваются, амортизируются: часть их стоимости переносится на себестоимость. Амортизация производится на всем периоде их полезного использования.

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ. В 2020 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

По общему правилу предприятия амортизируют активы в течение сроков их полезного использования (СПИ). Они определяются по Классификатору ОС (таблица).

Группировка ОС по Классификатору: Амортизационная группа СПИ, годы Первая 1-2 Вторая 2-3 Третья 3-5 Четвертая 5-7 Пятая 7-10 Шестая 10-15 Седьмая 15-20 Восьмая 20-25 Девятая 25-30 Десятая более 30 Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта.

https://www.youtube.com/watch?v=vPhCHFux9CY

Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него. Ранее кодировка основных фондов шифровалась 9-значными значениями, имевшими формат ХХ ХХХХХХХ. С 2020 года новая кодировка представляет собой вид ХХХ.ХХ.ХХ.ХХ.ХХХ.

Такие изменения значительно преобразовали структуру ОКОФ.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2017 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие». Одновременно классификатор ОФ содержит новые объекты, аналогов которым в ранее действовавшей версии не было.

К ним относится и оборудование, которого не существовало в прошлом веке.

Обратите внимание В числе изменений оказалось новое расположение некоторых ОС по отношению принадлежности к амортизационной группе.

Это свидетельствует о введении для них других эксплуатационных сроков, а, следовательно, изменении периода списания их первоначальной стоимости в налоговом учете. Новшества применяются только к ОС, вводимым в действие с 1 января 2020 года. Повторно определять амортизационную группу основных средств, имеющихся у предприятия, не требуется.

Амортизация по ним будет осуществляться в прежнем порядке. Для нового имущества предусмотрены специальные инструменты для удобного перехода на новый ОКОФ – переходные ключи между редакциями (прямой и обратный). ОКОФ-1994 и 2020 имеются в приказе Росстандарта № 458 от 2020 года.

Они представлены в виде сравнительной таблицы с сопоставлением конкретных имущественных объектов.

Окоф кондиционеры сплит системы 2020

Одним из показателей этих форм являются коды ОКОФ.Статистическую отчетность за 2020 год придется сдавать согласно новому ОКОФ. Таким образом, учреждению необходимо перенести все объекты основных средств в соответствии с ОК 013-2014 (СНС 2008) .

Если объекты вообще отсутствуют в новом ОКОФ, рекомендуем присвоить код, хотя бы отдаленно подходящий объекту по смыслу, т.е.Все имущественные объекты с течением времени изнашиваются, амортизируются: часть их стоимости переносится на себестоимость.Амортизация производится на всем периоде их полезного использования.

По общему правилу предприятия амортизируют активы в течение сроков их полезного использования (СПИ).

Они определяются по Классификатору ОС (таблица). Группировка ОС по Классификатору: Ранее кодировка основных фондов шифровалась 9-значными значениями, имевшими формат ХХ ХХХХХХХ.С 2020 года новая кодировка представляет собой вид ХХХ.ХХ.ХХ.ХХ.ХХХ.

Такие изменения значительно преобразовали структуру ОКОФ.Одновременно классификатор ОФ содержит новые объекты, аналогов которым в ранее действовавшей версии не было.К ним относится и оборудование, которого не существовало в прошлом веке.

Новшества применяются только к ОС, вводимым в действие с 1 января 2020 года. Повторно определять амортизационную группу основных средств, имеющихся у предприятия, не требуется. Амортизация по ним будет осуществляться в прежнем порядке.

Основные задачи, которые позволяет решить классификатор ОС: Наиболее укрупненные классификации:

- по функциональному назначению;

- по имущественно правовой принадлежности;

- по способам воздействия на предметы труда.

- по степени задействованности в работе;

Ставить на учет основные средства следует пошагово в определенной последовательности.Про онлайн кассы с 1 февраля 2020 года читайте далее.

Основные средства, имеющиеся в Классификаторе:данным кадастрового паспорта? Как рассчитать налог на имущество на оборудование, движимое имущество?Организация приобретает у физического лица автомобиль (2004 года производства).

В 2020 году появились нововведения в процедуре определения амортизационной группы климатической техники, на которые следует обратить внимание.

https://www.youtube.com/watch?v=iqi2Kmqb_oo

В таком случае кондиционер как обычный бытовой прибор следуетВ ОКОФ ОК 013-2014 осталось, как и прежде, десять амортизационных групп.

/ Ипотека / К какому окоф 2020 отнести кондиционер

Система кондиционирования срок службы окоф

№ 02-05-11/3866, а также из частных разъяснений специалистов финансового ведомства. начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России начальник Управления бухгалтерского учета и отчетности департамента здравоохранения г.

В свою очередь, в соответствии с Классификацией приборы бытовые (код 16 2930000) относятся к третьей группе амортизируемого имущества со сроком полезного использования свыше 3 лет и до 5 лет включительно. Учитывая изложенное, считаем, что сплит-система может быть отнесена к третьей амортизационной со сроком полезного использования свыше 3 до 5 лет включительно.

Определение срока полезного использования в бухгалтерском учете Тема: Система кондиционирования — амортизационная группа Система кондиционирования — амортизационная группа Монтируем в здании «систему внутреннего кондиционирования». Как я поняла, представляет собой совокупность кондиционеров (сплит-систем).

Достаточно часто работодатели выплачивают работникам зарплату за декабрь до новогодних праздников, например 28 декабря. И в связи с этим у бухгалтеров возникает вопрос: как быть с НДФЛ с зарплаты за декабрь 2017? На официальном сайте Генпрокуратуры опубликован сводный план проверок организаций и ИП, назначенных на 2020 год.

В конце года актуальным является вопрос, в какие сроки необходимо выплатить зарплату за декабрь 2017. — третья — от трех до пяти; — четвертая – от пяти до семи лет включительно; — пятая группа — от

К какой группе окоф отнести кондиционер

Вопрос Компания приобрела кондиционеры в офис Принимаю их к учету в качестве основных средств Относятся ли кондиционеры к группе учета основных средств «офисное оборудование» ? Ответ Обычные офисные кондиционеры соответствуют ОКОФ 16 2930274 «Кондиционеры бытовые, электровоздухоохладители» (класс 16 2930000) и относятся к третьей амортизационной группе (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно).

Специальные промышленные кондиционеры могут соответствовать следующим кодам ОКОФ: — 14 2919020

«Оборудование для кондиционирования воздуха и оборудование холодильное (кроме бытового)»

(класс 14 2919000) — четвертая амортизационная группа (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно); — 14 2925253 «Кондиционеры» (для мукомольной, крупяной, комбикормовой и элеваторной промышленности) (класс 14 2925000) — пятая амортизационная группа (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

- Организация по частям приобрела компьютер.

✒ Составными частями компьютера являются монитор,….

- Какая ставка по налогу на имущество в Москве по кадастровой стоимости?

✒ Ставка….

- Организация приобретает у физического лица автомобиль (2004 года производства).

Как в этом случае начисляется амортизация?

какие документы необходимы? ✒ Для целей налогообложения прибыли купленный автомобиль со сроком полезного использования….

- Приобретено имущество, отвечающее признакам основного средства, но имеющее стоимость менее 40 000 руб. Как нужно его учитывать? ✒ В бухгалтерском учете имущество, отвечающее признакам основного средства, но имеющее стоимость….

Назад Вперед

Классификатор основных средств по амортизационным группам 2020

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2020.

Поэтому, к примеру, по телефонным факсимильным аппаратам СПИ может быть установлен в диапазоне от 61 месяца до 84 месяцев.

https://www.youtube.com/watch?v=w6qczlzuRKY

А ОС со сроком полезного использования 85 месяцев уже отнесены к 5 амортизационной группе основных средств по Классификатору. Соответственно, к примеру, по сухогрузным судам смешанного плавания «река-море» может быть установлен СПИ от 85 месяцев до 120 месяцев включительно.

В том случае, если основного средства нет в Классификаторе ОС по амортизационным группам 2020, организация определяет срок полезного использования объекта ОС на основании технических условий или рекомендаций изготовителя (). Также читайте:

Форум для бухгалтера:

Подписывайтесь на наш канал в