При обложении налогами законодатели дают послабление социально значимым предприятиям, отраслям, имеющим приоритетное развитие, общественным проектам, международным соглашениям и др. Это выражается в необложении налогами, применении различных вычетов, снижении налоговой ставки.

Налог на добавленную стоимость — один из крупнейших федеральных налогов. Льготные операции по нему очень разнообразны. Однако предоставление поблажек по уплате налога не всегда предполагает отсутствие отчетности. Субъекты предпринимательства должны сдавать декларацию, если их деятельность включает операции, не облагаемые НДС.

В отчете по НДС для необлагаемых операций предусмотрен 7 раздел декларации.

- Что такое необлагаемые операции по НДС

- Обязанность отражать данные в разделе 7

- Виды необлагаемых операций

- Как заполняется раздел 7 декларации по НДС и кем

- Коды, по которым отражаются необлагаемые операции, в декларации

- С какими данными в бухгалтерском учете можем сравнить данные, отраженные в 7 разделе

- Налоговые последствия при незаполнении 7 раздела

- Заключение

- код 1010800 в декларации по ндс

- Общие требования к порядку наполнения декларации

- Порядок наполнения Раздела 7 декларации по НДС за 1 квартал 2014 года

- Расшифровка – код операции 1010292, раздел 7 декларации

- Коды необлагаемых операций раздела 7 декларации по НДС

- Заполнение раздела 7 декларации по НДС в 1С бухгалтерии 8 (ред. 3.0)

- Формирование налоговой отчетности

- Код 1010801 в декларации по ндс

- Коды операции для 7 раздела декларации по НДС

- Коды операций по НДС

- Код операции в декларации по НДС

- Какой код операции ставить в декларации по НДС в разделах 4-7 — таблица

- Что содержится в разделах 4-6

- Что содержится в разделе 7

- Таблица кодов операций для разделов 8 и 9 декларации по НДС

- Если неправильно указан код операции в декларации по НДС

- 1011410 что означает в декларации по НДС?

- Откуда брать

- Значения

- Коды для регистров по НДС

- Код операции 1011410 в декларации по ндс

- Систематизация бухгалтерии

- Коды операций для заполнения декларации по НДС. Код операции в декларации по НДС 1011410

- Справочник Бухгалтера

Что такое необлагаемые операции по НДС

Для 7 раздела отчета по НДС необлагаемые операции — это операции по которым НДС не начисляется или начисляется по ставке 0%. Налогоплательщики обязаны вести раздельный учет облагаемых и необлагаемых операций по НДС.

7 раздел Декларации позволяет отслеживать компании, которые ведут как облагаемую налогом, так и необлагаемую деятельность, а также осуществлять контроль за правильностью исчисления налога такими организациями.

Основные операции, отражаемые в 7 разделе, представлены в таблице.

| необлагаемые операции | ст. 149 | реализация медицинских услуг, жизненно необходимых изделий и товаров профилактики инвалидности;уход за больными, престарелыми, инвалидами;уход за детьми;архивные услуги;перевозка пассажиров (кроме такси);ритуальные услуги;продажа ценных бумаг, долей, паев, акций;депозитарные услуги;гарантийное обслуживание товаров;госуслуги;услуги организаций в области культуры и искусства;и др. |

| операции, не признаваемые объектом обложения по НДС | п. 2 ст. 146 | операции, не признаваемые реализацией;передача имущества при реорганизации;передача социальных, культурных, жилищных объектов;приватизация;услуги органов власти, казенных учреждений, за счет бюджетных средств;реализация зем.участков;передача денег и имущества НКО;организационные услуги по проведению Олимпиады и чемпионата мира по футболу;продажа имущества банкротови др. |

| зарубежные операции | ст. 147, 148 | реализация товаров, которые в момент отгрузки и транспортировки находятся за рубежом;операции с недвижимостью за пределами РФ;услуги, оказываемые за границей;услуги для иностранных покупателей:

транспортные услуги на территориях иностр. государств. |

| авансы за товары длительного цикла | Перечень товаров с длит. циклом | Предоплата (полная или частичная) за товары с длительным циклом (более 6 мес.) изготовления по установленному Правительством РФ перечню. |

Обязанность отражать данные в разделе 7

7 раздел отчета обязаны заполнять все плательщики и налоговые агенты по НДС. Кроме выручки от необлагаемых операций в разделе отражены использованные необлагаемые товары (работы, услуги) и входной НДС по облагаемым товарам (работам, услугам).

Виды необлагаемых операций

Для заполнения отчета по НДС необлагаемые операции поделены на следующие группы:

- не признанные объектом налогообложения;

- не подлежащие налогообложению;

- облагаемые по нулевой налоговой ставке;

- осуществляемые налоговыми агентами;

- сделки по объектам недвижимости.

Перечень содержит полный список операций, относящихся к тому или иному виду, и список статей НК или других документов, освобождающих операции от налогообложения НДС.

Как заполняется раздел 7 декларации по НДС и кем

Седьмой раздел детализируется по каждому коду необлагаемых операций. Если у налогоплательщика было несколько операций, подлежащих обложению по одному коду, результаты по ним суммируются.

https://www.youtube.com/watch?v=ZXjmbqAkrIc

В 7 разделе последовательно по 4 графам отражаются:

- код необлагаемых операций;

- выручка от реализации товаров и услуг по данному коду;

- стоимость товаров и услуг, не облагаемых НДС, включаемых в себестоимость по коду;

- НДС по товарам и услугам, облагаемым налогом и включаемым в себестоимость по коду.

Показатели заполняются слева направо. В пустых знакоместах ставится прочерк.

Правильность заполнения раздела заверяется подписью налогоплательщика или налогового агента, с указанием даты подписания декларации.

Коды, по которым отражаются необлагаемые операции, в декларации

Коды необлагаемых операций для отражения в декларации по НДС разделены по 5 разделам. Каждому разделу присвоен свой код. Последние две цифры конкретизируют виды операций раздела.

| раз-дел | операции | код |

| I | не признаваемые объектом налогообложения | 1010 800 |

| не признаваемые реализацией | 1010 801 | |

| приватизация государственных и муниципальных компаний | 1010 803 | |

| продажа земельных участков (долей) | 1010 806 | |

| продажа товаров за рубеж | 1010 811 | |

| выполнение работ (услуг) за рубежом | 1010 812 | |

| II | не подлежащие налогообложению | 1010 200 |

| предоставление в аренду помещений иностранным гражданам и компаниям | 1010 201 | |

| продажа мед. товаров по перечню | 1010 204 | |

| предоставление мед. услуг | 1010 211 | |

| содержание детей в дошкольных учреждениях | 1010 231 | |

| архивные услуги | 1010 234 | |

| перевозка пассажиров (кроме такси) | 1010 235 | |

| ритуальные услуги | 1010 237 | |

| предоставление в аренду жилых помещений | 1010 239 | |

| продажа долей, паев, ценных бумаг | 1010 243 | |

| гарантийное обслуживание | 1010 244 | |

| банковские операции | 1010 276 | |

| услуги адвокатов | 1010 291 | |

| предоставление займов | 1010 292 | |

| уступка прав требований | 1010 258 | |

| III | облагаемые по налоговой ставке 0% | 1010 400 |

| продажа товаров в таможенном режиме | 1010 401 | |

| IV | осуществляемые налоговыми агентами | 1011 700 |

| продажа товаров (работ, услуг) иностранных лиц | 1011 701 | |

| аренда государственного и муниципального имущества | 1011 703 | |

| V | по объектам недвижимости | 1011 800 |

| недвижимость для собственного потребления | 1011 802 |

С какими данными в бухгалтерском учете можем сравнить данные, отраженные в 7 разделе

Соответствие данных бухучета с 7 разделом Декларации по НДС:

2 графа — кредит 90 счета в части выручки от необлагаемых операций;

3 графа — дебет 20, 23, 40, 41, 44 счетов в части формирования себестоимости необлагаемых операций (включаются только использованные необлагаемые товары, работы услуги);

4 графа — кредит 19 счета в корреспонденции со счетами 01, 04, 10, 20, 23, 26, 29, 44 при включении входного НДС в стоимость материальных и нематериальных активов, работ, услуг, используемых для необлагаемых операций.

Выделить суммы, учитываемые в 7 разделе, можно организовав аналитический учет облагаемых и необлагаемых операций на соответствующих счетах.

Налоговые последствия при незаполнении 7 раздела

Неверное отражение необлагаемых операций в 7 разделе Декларации не несет никакой ответственности для налогоплательщиков, так как эти сведения не влияют на сумму налога. Но отсутствие раздельного учета ведет к запрету на вычет входного НДС или на его включение в расходы при расчете налога на прибыль.

Вычет налога или его включение в расходы по налогу на прибыль без ведения раздельного учета приведет к занижению базы по налогам. Это грубое нарушение правил учета объектов налогообложения. Штраф: 20% заниженного налога, не меньше 40 тыс. руб.

https://www.youtube.com/watch?v=W3gGLbMgxFQ

Исключение сделано для налогоплательщиков, у которых расходы по необлагаемым операциям меньше 5% совокупных расходов. Они могут вычесть весь входной НДС.

Также с 2016 года предусмотрена ответственность налоговых агентов за недостоверные сведения в отчетах. За каждый документ с неверными сведениями штраф составляет 500 руб.

Заключение

Операции, не подпадающие под обложение НДС, отражаются в 7 разделе Декларации по НДС. Перечень необлагаемых операций является закрытым, операциям присваиваются коды в зависимости от раздела, к которому они относятся.

Облагаемые и необлагаемые операции должны учитываться налогоплательщиками раздельно. Отсутствие раздельного учета и неверное отражение операций в 7 разделе декларации могут привести к штрафам со стороны налоговых органов.

код 1010800 в декларации по ндс

ставятся прочерки.

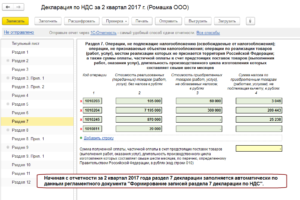

В нашей статье мы заполним Раздел 7 декларации по НДС за 1 квартал 2014 года для компании ООО «РОМАШКА».Направьте внимание!

1010222;

, кода 1010202, кода 1010203

- не признаваемых объектом налогообложения в согласовании с п.2 ст.146 НК РФ,

- также операций по реализации продуктов (работ, услуг), местом реализации которых не признается территория РФ согласно ст.147, 148 НК РФ,

под надлежащими кодами операций налогоплательщиком заполняются характеристики в графе 2 по строке 010.

Сразу обращаем внимание, что не является нарушением внедрение налогоплательщиками кода 1010800 и 1010200

Титульный лист и раздел 1 декларации представляют все налогоплательщики*.Разделы 2 — 7, также приложения к разделу 3 декларации врубаются в состав представляемой в ИФНС декларации при осуществлении налогоплательщиками соответственных операций.

до момента официального установления кода 1010270 для обозначенной операции.»

Письмо ФНС РФ от 28.03.

2011 №КЕ-4-3/:

- 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика»,

- 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента»,

- 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пт 2 — 4 статьи 164 Налогового кодекса Русской Федерации», приложение №1 к разделу 3 декларации «Сумма НДС, подлежащая восстановлению и уплате в бюджет за отчетный год и прошлые отчетные годы», приложение №2 к разделу 3 декларации «Расчет суммы налога, исчисленной по операциям по реализации продуктов (работ, услуг), передаче имущественных прав, и суммы налога, подлежащей вычету, зарубежной организацией, осуществляющей предпринимательскую деятельность на местности Русской Федерации через свои подразделения (консульства, отделения)»,

- 4 «Расчет суммы налога по операциям по реализации продуктов (работ, услуг), обоснованность внедрения налоговой ставки 0 процентов по которым документально подтверждена»,

- код 1010246 — для операций, предусмотренных подпунктом 15 пт 2 статьи 149 Кодекса;

- налогоплательщиков,

и 1010200 до момента официального установления, соответственно, кодаПисьмо ФНС РФ от 12.08.2010 №ШС-37-3/:«До внесения соответственных конфигураций в приложение №1 к Порядку налогоплательщики вправе в разделе 7 декларации отразить операции, предусмотренные в подпункте 23.1 пт 3 статьи 149 Кодекса, под кодом 1010270

Правильной либо десятичной дроби в утвержденной машиноориентированной форме соответствуют два поля, разбитые или знаком «/» (косая черта), или знаком «.» (точка) соответственно. 1-ое поле соответствует числителю правильной дроби (целой части десятичной дроби), 2-ое — знаменателю правильной дроби (дробной части десятичной дроби).Для указания даты употребляются по порядку три поля: денек (поле из 2-ух знакомест), месяц (поле из 2-ух знакомест) и год (поле из 4 знакомест), разбитые знаком «точка».Странички декларации имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов. Порядковый номер странички проставляется в определенном для нумерации поле.не надо.При заполнении раздела 7 декларации нужно указать ИНН и КПП налогоплательщика (налогового агента) и порядковый номер странички.В графе 1 по строкеДекларация предоставляется в ИФНС по месту учета в качестве налогоплательщика (налогового агента), организациями и ИП, на которых возложены обязанности:

Общие требования к порядку наполнения декларации

по телекоммуникационным каналам связи через оператора электрического документооборота (вне зависимости от численности служащих).

1010225.

Сразу обращаем внимание, что не является нарушением внедрение налогоплательщиками кода 1010800

С 01.01.2014 года вступила в действие новенькая редакция п.5 ст.174 НК РФ, согласно которой налогоплательщики/налоговые агенты должны

— для операций, предусмотренных подпунктом 23 пт 2 статьи 149 Кодекса.»

При отражении в графе 1 по строке 010 операций, не подлежащих налогообложению (освобождаемых от налогообложения), под надлежащими кодами операций налогоплательщиком заполняются характеристики в графах 2, 3 и 4 по строке 010.При отражении в графе 1 по строке 010 операций:

до момента официального установления, соответственно, кода 1010816, кода

1010288 — для операций, предусмотренных подпунктом 12 пт 3 статьи 149 Кодекса;

, по перечню, определяемому Правительством РФ, и определяют момент определения налоговой базы в согласовании с пт 13 статьи 167 Кодекса,

ими заполняются:

- титульный лист,

- код 1010221

- 12 пт 2 статьи 146 Кодекса — под кодом 1010815;

- раздел 1,

- раздел 7

- 4.1 пт 2 статьи 146 Кодекса — под кодом 1010816;

- 14.1 пт 2 статьи 149 Кодекса — под кодом

- По реализации продуктов (работ, услуг), местом реализации которых не признается территория РФ в согласовании со ст.148 НК РФ, п.1 ст.146 НК РФ.

- В случае получения оплаты, частичной оплаты в счет грядущих поставок продуктов (выполнения работ, оказания услуг), продолжительность производственного цикла производства которых составляет выше 6 месяцев – на основании п.13 ст.167 НК РФ, п.1 ст.154 НК РФ.

- код 1010242 — для операций, предусмотренных подпунктом 11 пт 2 статьи 149 Кодекса.»

— для операций, предусмотренных подпунктом 5 пт 2 статьи 146 Кодекса;

1010249, кода 1010250 и кода

Порядок наполнения Раздела 7 декларации по НДС за 1 квартал 2014 года

«До внесения соответственных конфигураций в приложение №1 к Порядку налогоплательщики вправе в разделе 7 декларации отразить операции, предусмотренные в подпункте:

в приложение №1 есть несколько писем от ФНС РФ согласованных с Минфином.В согласовании с Письмом ФНС РФ от 25.06.2010 №ШС-37-3/:«Принимая во внимание необходимость отражения налогоплательщиками в разделе 7 декларации операций, поименованных в подпункте 11 пт 2 статьи 146 Кодекса и операций, освобождаемых от налогообложения налогом на добавленную цена на основании интернациональных договоров, до внесения соответственных конфигураций в приложение №1 к Порядку налогоплательщики вправе отразить данные операции под последующими кодами:1) по коду

декларации.При заполнении раздела 1 декларации в строчках обозначенного раздела декларации

Соответственно, если хозяйственная операция не облагается НДС и при всем этом не подпадает ни под один из вышеприведенных пт, то сумму таковой операции в данном разделе указывать

Письмо ФНС РФ от 21.11.2011 №ЕД-4-3/:

— для операций, предусмотренных подпунктом 23.1 пт 3 статьи 149 Кодекса.»

Расшифровка – код операции 1010292, раздел 7 декларации

Отчетность по НДСсоставляют компании и ИП, а такжепосредники, которые признаны плательщикамисбора, налоговые агенты. Обязаныотчитываться и лица на специальныхрежимах, которые выставляют СФ свыделением платежа. Документ сдаетсяне позднее 25 числа месяца, который идетза прошедшим периодом (1 квартал).Отправляется документация в электроннойформе.

Все плательщики должны включать разделы 1,3,8,9 и 12, титул. Оформление кода операции 1010292 в разделе 7 декларации по НДС обязательно не для всех, а только при совершении соответствующих необлагаемых операций. Есть некоторые правила относительно того, кто должен заполнять 7 раздел и перечень специальных кодов.

Коды необлагаемых операций раздела 7 декларации по НДС

Правила заполнениякодов операций вразделе 7 прописаны в приказе ФНС.Сведения в указанный пункт вносятюридические лица, в деятельности которыхв соответствующем квартале присутствовалильготные операциисогласно статьям 149, 146, 147, 158, 167 НалоговогоКодекса.

Вся информация длязаполнения графы 7 берется из регистровфирмы. Пояснениеподается в электронной форме. Естьспециальные группыкодов для детализирования выполненныхдействий. В первой графе вносится видоперации (код). Затем указывается выручкапо коду, стоимость, отнесенная насебестоимость и показатель сбора, неподлежащий вычету.

https://www.youtube.com/watch?v=xl6Sp1QtJDY

Выделяется 5 разделовкодов. Можно разобрать более подробнонекоторые из них. В первом разделе1010800 включены процедуры, которые непризнаются объектом обложения согласностатье 146.

К примеру, 1010801отражает действия, указанные в пункте3 ст. 146.

Следующее значение – 1010802расшифровываетсякак передача безвозмездно домов,детсадов, санаториев и прочих объектов,которые имеют социальное, культурноеназначение.

Код 1010805 означаетпередачу бесплатно объектов ОС госорганами органам местного самоуправления,согласно статье 146 пункту 5. 1010806 поясняетсякак продажа земельных участков и долейпо ст. 146 п.2, подпункт 6.

Во втором разделе1010200 представлены действия, которые неподлежат обложению согласно статье149.

1010201 означает предоставление в арендув пределах РФ помещений иностраннымгражданам, которые аккредитованы в РФ.1010204 означаетреализацию некоторых медицинскихпродуктов по специальному перечню.

Тудавходят жизненно важные продукты,протезные и ортопедические изделия,некоторые средства для профилактикиинвалидности.

Код 1010235 подразумеваетпродажу услуг по перевозке пассажировобщественным городским транспортом,морским и речным транспортом. Расшифровка1010243 – продажа долей в уставномкапитале организаций, паев, ценныхбумаг.

1010251означает продажу услуг, которые былиоказаны уполномоченными органами, закоторые берется пошлина государства,все виды регистрационных и патентныхпошлин, сборов таможней.

1010256отражает операции по реализацииисключительных прав на изобретения иобразцы промышленного производства,программы для ЭВМ, некоторые технологии,итоги интеллектуальной деятельностисогласно подпункту 26 ст. 149.

Код 1010291 отражаетоказание услуг коллегиями адвокатов исоответствующими бюро, палатами адвокатовсубъектов страны. Код1010292 отражает операции по предоставлениюзаймов в форме денег, финансовые услугипо предоставлению средств в долг.Значение 1010294 отражает выполнениеисследовательских и конструкторскихработ за счет бюджетных средств. 1010274отражает торговлю ломом и отходамиметаллов.

В 3 разделе 1010400прописаны действия, которые облагаютсяпо ставке 0% согласно статье 164. Значение1010401 показывает операции по продажетоваров, которые вывезены в режимеэкспорта и помещены под режим СТЗ.Значение 1010409 показывает продажу товаровв области космических работ.

В 4 разделе 1011700 пишутся операции, которые осуществляются налоговыми агентами согласно статье 161. К примеру, код 1011703 отражает услуги органов власти и местного самоуправления по предоставлению в аренду федерального имущества. 1011705 означает реализацию в пределах РФ конфискованного имущества. В 5 разделе есть коды, которые отображают процедуры по объектам недвижимости ст. 171.

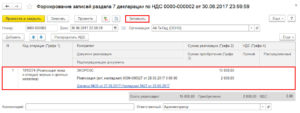

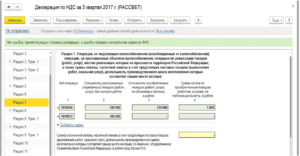

Заполнение раздела 7 декларации по НДС в 1С бухгалтерии 8 (ред. 3.0)

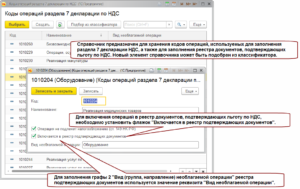

Есть некоторыеособенности отражения необлагаемойоперации кода1010292 в декларации поНДС, а также некоторых другихопераций. Плательщики, которые используютразные виды льготына добавленнуюстоимость, могут с декларацией представитьреестр документов с подтверждением всоответствующей форме.

В версии 1С Бухгалтерия8 предоставлена возможность автоматическогозаполнения 7 раздела в декларации иреестра подтверждающих данных для фирм,которые ведут раздельно учет НДС. Дляиспользования функции на закладке «НДС»в настройках устанавливаются функцииведения раздельного учета.

Для сохранения кодов,применяемых при заполнении 7 раздела,для оформления документации, котораяподтверждает льготы по сборам, применяетсясправочник с кодами. Можно создать новыйэлемент в справочнике, подобрав значениеиз классификатора.

Поле с кодом операцииможно заполнить, применяя формы элементасправочника «Договоры», если по немуотражаются только необлагаемые операции.В ином случае поле заполняется изсправочника «Номенклатура». Заполняяполе с кодом операции для 7 раздела нужноотразить специальными значками, чтооперация не подлежит обложению сборами,включена в реестр подтверждающихдокументов (при необходимости).

Чтобы отразитьпроцедуры в 7 разделе декларации поналогу на добавленную цену, предназначендокумент формирования записей раздела7 декларации по НДС. Чтобы сформироватьреестр документации, которая подтверждаетправо на снижение платежа, есть раздел«Отчеты – НДС». Реестр заполняется вавтоматическом порядке, если нажать«Сформировать».

Формирование налоговой отчетности

Формирование инаправлениеотчетов по налогампредполагает составление документовдля налоговой службы на основаниипервичной документации. Компании и ИПдолжны предоставлять в ФНС соответствующуюдокументацию, состав которой может бытьразличен в зависимости от типаналогового обложения.

https://www.youtube.com/watch?v=fcmPWKuICs8

Составление отчетностиявляется основной и неотъемлемойобязанностью. Она позволяет контролирующиморганам получить данные о корректностиуплаты сборов. Формирование документовобычно производится с применениемспециального ПО.

Есть некоторые нюансызаполнения и добавленияопераций в разделе7 декларации. Существует рядвозможностей, который позволяетосуществлять операции и платить меньшеналогов. Не всегда наличие льготпредполагает отсутствие необходимостив заполнении декларации. Поэтому кодыопераций в документе нужно прописыватьдаже в случае освобождения от сборов.

Заполнение 7 разделаобязательно для налоговых агентов иплательщиков при проведении операций,которые освобождены от сборов, еслипроцессы не относятся к объектам, которыеподходят под налоговое обложение.

Все типы действийимеют свои коды. Если во время заполненияостались незаполненные поля, ставитсяпрочерк. В документ должна быть занесенаинформация из книги продаж и бухгалтерскогорегистра. Для кодов выделены специальныестроки. Если организация продаваланеоблагаемый товар, стоимость еговносится в 3 графу.

В декларацию по сборам не вписывают приблизительные значения принятого безвозмездно имущества и сумму выданных займов, но вид процедуры должен быть зафиксирован в документе в обязательном порядке. Заполняется раздел 7 в случае, если в течение ¼ года была осуществлена как минимум одна безналоговая операция.

Код 1010801 в декларации по ндс

Операции, не подлежащие налогообложению (освобождаемые от налогообложения) Статья 149 Кодекса 1010201 Предоставление арендодателем в аренду на территории Российской Федерации помещений иностранным гражданам или организациям, аккредитованным в Российской Федерации Статья 149 Кодекса, пункт 1 1010204 Реализация следующих медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством Российской Федерации: важнейшей и жизненно необходимой медицинской техники; протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним; технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов; очков (за исключением солнцезащитных), линз и оправ для очков (за исключением солнцезащитных) Статья 149 Кодекса, пункт 2, подпункт 1 1010211 Реализация медицинских услуг, оказываемых медицинскими организациями и (или) учреждениями, врачами, занимающимися частной медицинской практикой, за исключением косметических, ветеринарных и санитарно- эпидемиологических услуг (кроме ветеринарных и санитарно-эпидемиологических услуг, финансируемых из бюджета) Статья 149 Кодекса, пункт 2, подпункт 2 1010221 Реализация услуг по уходу за больными, инвалидами и престарелыми, предоставляемых государственными и муниципальными учреждениями социальной защиты лицам, необходимость ухода за которыми подтверждена соответствующими заключениями органов здравоохранения и органов социальной защиты населения Статья 149 Кодекса, пункт 2, подпункт 3 1010231 Реализация услуг по содержанию детей в дошкольных учреждениях, проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях Статья 149 Кодекса, пункт 2, подпункт 4 1010232 Реализация продуктов питания, непосредственно произведенных студенческими и школьными столовыми, столовыми других учебных заведений, столовыми медицинских организаций, детских дошкольных учреждений и реализуемых ими в указанных учреждениях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или указанным учреждениям Статья 149 Кодекса, пункт 2, подпункт 5 1010234 Реализация услуг по сохранению, комплектованию и использованию архивов, оказываемых архивными учреждениями и организациями Статья 149 Кодекса, пункт 2, подпункт 6 1010235 Реализация услуг по перевозке пассажиров: городским пассажирским транспортом общего пользования (за исключением такси, в том числе маршрутного) по единым условиям перевозок пассажиров по единым тарифам за проезд, установленным органами местного самоуправления, в том числе с предоставлением всех льгот за проезд, утвержденных в установленном порядке; морским, речным, железнодорожным или автомобильным транспортом (за исключением такси, в том числе маршрутного) в пригородном сообщении при условии осуществления перевозок пассажиров по единым тарифам с предоставлением всех льгот на проезд, утвержденных в установленном

Коды операции для 7 раздела декларации по НДС

(Собрание законодательства Российской Федерации, 2007, N 49, ст. 6071; 2014, N , ст. 3400) и имущественных прав, осуществляемые по согласованию с лицами, являющимися иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона от 1 декабря 2007 г.

N 310-ФЗ, в рамках исполнения обязательств по соглашению, заключенному Международным олимпийским комитетом с Олимпийским комитетом России и городом Сочи на проведение XXII Олимпийских игр и XI Паралимпийских зимних игр 2014 года в городе Сочи Статья 146 Кодекса, пункт 2, подпункт 9 1010810 Оказание услуг по предоставлению права проезда транспортных средств по платным автомобильным дорогам общего пользования федерального значения (платным участкам таких автомобильных дорог), осуществляемых в соответствии с договором доверительного управления автомобильными дорогами, учредителем которого является Российская Федерация, за исключением услуг, плата за оказание которых остается в распоряжении концессионера в соответствии с концессионным соглашением Статья 146 Кодекса, пункт 2, подпункт 4.2 1010811 Реализация товаров, местом реализации которых не признается территория Российской Федерации Статья 147 Кодекса 1010812 Реализация работ (услуг), местом реализации которых не признается территория Российской Федерации Статья 148 Кодекса 1010813 Оказание услуг по передаче в безвозмездное пользование некоммерческим организациям на осуществление уставной деятельности государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования Статья 146 Кодекса, пункт 2, подпункт 10 1010814 Выполнение работ (оказание услуг) в рамках дополнительных мероприятий, направленных на снижение напряженности на рынке труда субъектов Российской Федерации, реализуемых в соответствии с решениями Правительства Российской Федерации Статья 146 Кодекса, пункт 2, подпункт 1010815 Операции по реализации (передаче) на территории Российской Федерации государственного или муниципального имущества, не закрепленного за государственными предприятиями и учреждениями и составляющего государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями и составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования, выкупаемого в порядке, установленном Федеральным законом от 22 июля 2008 г.

Коды операций по НДС

Copyright: фотобанк Лори Код операции по НДС является неотъемлемой частью отчетности, если этот параметр не указать в отчетности, документ при его подаче в ФНС не пройдет форматно-логический контроль. Для такого показателя отведены отдельные поля:

- в разделе 2, который заполняется налоговыми агентами по налогу;

- в разделах 4-6, в которых обозначаются операции, подлежащие налогообложению по нулевой ставке (экспортные сделки);

- в при отражении операций, освобожденных от налогообложения.

Для разных ситуаций предусмотрены отдельные коды операций.

Код операции в декларации по НДС

В декларации НДС отражаются операции облагаемые и не облагаемые налогом на добавленную стоимость. В связи с разработкой и принятием новой формы декларации НДС, возникла необходимость в изменении кодов операций, облагаемых НДС. В данной статье более подробно как отразить код операции в декларации по НДС.

Какой код операции ставить в декларации по НДС в разделах 4-7 — таблица

Коды операций, необлагаемых НДС, разбиваются на 5 подразделов:

Что содержится в разделах 4-6

Разделы декларации с 4 по 6 предназначены для отражения данных по экспортным операциям предприятия. В разделе 4 отражаются суммы налога по подтвержденной ставке 0%.

Раздел 5 предназначается для отражения налоговых вычетов.

https://www.youtube.com/watch?v=kt4L9tLq7ig

В разделе 6 отражается налог для неподтвержденной нулевой ставки.

НДС по продажам на экспорт учитывается по нулевой процентной ставке. Но требуется подтвердить документами правомерность ее применения.

В 4 разделе отражаются суммы по операциям, в которых подтверждающие документы были предоставлены в срок — то есть, до истечения 180 дней с даты попадания товаров под таможенный контроль. Этот раздел нужно заполнять в том квартале, когда все документы были собраны. При этом, даже если удалось собрать их гораздо раньше, можно не заполнять раздел в декларации, пока не истекли 180 дней.

Получите 267 видеоуроков по 1С бесплатно:

Подтверждающие документы по экспортной ставке налога нужно предоставлять вместе с декларацией.

При экспортных операциях со ставкой 0 % используется код из 3-го подраздела таблицы кодов — 1010401.

Что содержится в разделе 7

В 7 разделе декларации отражаются операции:

- Освобожденные от налогообложения;

- Не признаваемые объектом налогообложения;

- Место реализации, которые — за пределами территории РФ;

- Авансовые оплаты продукции, имеющей длительность производственного цикла дольше 6 месяцев.

Если в отчетном квартале не возникало операций, относящихся к описанным, тогда раздел 7 не заполняется.

После 01.01.2014г. организации имеют право не оформлять счет-фактуру по необлагаемым НДС операциям.

Но отсутствие обязанности выдавать счет-фактуру не означает, что эти операции не должны попадать в декларацию НДС. Так как организация, имеющая такие операции, все равно остается налогоплательщиком, необлагаемые операции тоже должны отражаться в отчетности — в данном случае, в разделе 7.

Авансы или предоплаты по необлагаемым НДС операциям в декларации не отражаются. Суммы безвозмездно полученного имущества и полученных займов не отражаются в разделе — только выданные проценты. ФНС объясняет это тем, что получение займа имущества не является объектом налогообложения, в то время как выплата процентов является платой за использование займа, кредита.

Для организаций, ведущей всю деятельность в поле, необлагаемом НДС, все операции будут отражаться в разделе 7. Но стоит помнить, что у таких организаций нет права на вычет НДС.

Раздел содержит 4 графы:

- Код операции;

- Суммы выручки по данному коду;

- Себестоимость необлагаемых НДС товаров;

- НДС по облагаемым товарам.

Для примера рассмотрим несколько кодов из представленных.

Операции по выдаче займов в строчки с кодами 1010801-1010812 не включаются. Согласно пояснениям ФНС, выдача займов другим организациям или физическим лицам реализацией не признается и не является объектом налогообложения. В этих строчках отражаются, например, суммы инвестиций или передачи жилья с кодом 1010802. Суммы процентов по займам показываются в строчке 1010292 раздела.

Строчки 1010201 — 1010275 предназначены для отражения сумм операций, отвечающих условиям п. 3 ст. 149 НК РФ.

Таблица кодов операций для разделов 8 и 9 декларации по НДС

Первоначально эти коды указываются в книгах покупок и продаж, далее, на их основании заполняются Приложения 8 и 9 декларации НДС. Указанный ошибочно код операции в приложениях, скорее всего, привлечет внимание ИФНС и потребует предоставления пояснений или корректировки.

Если неправильно указан код операции в декларации по НДС

Если вследствие ошибочного применения кода в декларации по НДС сумма налога оказалась заниженной, организация обязана подать уточненную декларацию. В случае, когда неверные коды не привели к изменению начисленного налога, подача «уточненки» является правом организации, а не обязанностью.

Если необлагаемые НДС операции не попали в раздел 7, несмотря на то, что это не повлияло на размер налога, «уточненку» подать необходимо.

1011410 что означает в декларации по НДС?

Если вы имеете дело не совсем со стандартной реализацией, значит, должны проставить соответствующий код операции в декларации по НДС. В нашем обзоре мы раскрываем наиболее популярные и востребованные коды для этой формы отчётности.

Откуда брать

Необходимый код вида операции в декларации по НДС проставляют в следующих разделах:

| № | Кто заполняет |

| 2-й | налоговые агенты |

| 4–6 | при экспорте |

| 7-й | кто не должен платить НДС |

Все рассматриваемые коды надо брать из Приложения № 1 к Порядку заполнения декларации по налогу на добавленную стоимость (приказ ФНС от 29.10.2014 № ММВ-7-3/558).

Обращаем ваше внимание, что с 12 марта 2017 года состав кодов был скорректирован приказом Налоговой службы России от 20 декабря 2016 года № ММВ-7-3/696.

Значения

| 1011410 | Продажа товаров на экспорт (кроме тех, что облагаются по ставке 10% – п. 2 ст. 164 НК РФ) |

| 1010274 | Продажа лома, а также отходов черных и цветных металлов |

| 1010421 | Продажа товаров в страны ЕАЭС (кроме тех, что облагаются по ставке 10% – п. 2 ст. 164 НК РФ) |

| 22 | |

| 18 | |

| 1010447 | Корректировка базы и вычетов (из-за снижения количества/объема проданных товаров/работ/услуг по причине их возврата или отказа от них. При этом обоснованность применения нулевой ставки по ним документально подтверждена. |

| 1010204 | Продажа российских и иностранных медицинских товаров по правительственному перечню: · важнейшие и жизненно необходимые мед. изделия; · протезно-ортопедические изделия; · сырье и материалы для их изготовления, полуфабрикаты к ним; · технические средства, в том числе автомототранспорт, и материалы, которые можно использовать только для профилактики инвалидности или восстановления инвалидов; · очки для коррекции зрения; · линзы для коррекции зрения, оправы для очков, корректирующих зрение. |

| 03 | |

| 1010410 | Продажа товаров на экспорт, а также в рамках процедуры свободной таможенной зоны (кроме тех, что облагаются по ставке 10% – п. 2 ст. 164 НК РФ) по операциям с лицами, место регистрации/жительства/налогового резидентства которых – офшор |

| 1010806 | Под кодом операции 1010800 в декларации по НДС проходят в целом операции, не признаваемые объектом по НДС. Среди них есть и продажа земельных участков (долей в них) |

| 1010211 | Медицинские услуги за исключением: · косметических; · ветеринарных; · санитарно-эпидемиологических. (кроме ветеринарных и санитарно-эпидемиологических услуг, за счёт казны) |

| 1010292 | Заем деньгами и ценными бумагами, включая проценты по ним, а также операции РЕПО + суммы к уплате за предоставление ценных бумаг по таким операциям |

| 21 | |

| 1010256 | Реализация исключительных прав на: · изобретения; · полезные модели; · промышленные образцы; · программы для ЭВМ; · базы данных; · топологии интегральных микросхем; · ноу-хау; · использование указанных результатов по лицензии. |

| 1011711 | Реализация товаров иностранных лиц, не состоящих на учете в качестве плательщиков, а также их работ/услуг с помощью безденежных расчетов |

| 1010243 | Реализация: · долей в уставном (складочном) капитале; · паев в фондах кооперативов и инвестиционных фондах; · ценных бумаг и производных финансовых инструментов (исключение – базисный актив производных финансовых инструментов). |

| 1011703 | Предоставление органами власти и управления любого уровня имущества (аренда и др.), а также передача в казну не закреплённого имущества |

| 1010245 | Образовательные услуги НКО, за исключением: · консультационных;· сдаче в аренду помещений. |

| 1010425 | Транспортно-экспедиционные услуги по соответствующим договорам при международной перевозке |

| 1011422 | Реализация сырьевых товаров на экспорт (кроме тех, что облагаются по ставке 10% – п. 2 ст. 164 НК РФ) |

| 1010288 | Передача товаров/работ/услуг в рамках благотворительной деятельности |

Коды для регистров по НДС

Приказом ФНС России от 14 марта 2016 года № ММВ-7-3/136 тоже утверждены коды видов операций для целей НДС. Но указывают эти коды:

- в книге покупок;

- дополнительном листе к ней;

- книге продаж;

- дополнительном листе к ней;

- журнала учета счетов-фактур.

А код операции 21 – это восстановление НДС в некоторых случаях.

https://www.youtube.com/watch?v=1Ion9pXkkxI

Также см. «Новая форма декларации по НДС с 2017 года: что в ней изменилось».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhgalteria/nds/kod-operacii-v-deklaracii-po-nds.html

Код операции 1011410 в декларации по ндс

Так, код операции 1010800 в декларации по НДС объединяет операции, не признаваемые объектом налогообложения на основании пункта 2 статьи 146 Налогового кодекса. Это раздел 1 таблицы кодов, при этом сами операции фиксируются в разделе 7 Декларации по НДС.

Это, например, код операции 1010204 в декларации по НДС — реализация отечественных медицинских товаров, таких, как важнейшие и жизненно необходимые медицинские товары, протезно-ортопедические изделия или очки и линзы для коррекции

Систематизация бухгалтерии

III Приложения N 1.

В нем для отражения операций, облагаемых по ставке 0%, приведены, в частности, коды: – 1011410 – экспорт товаров, облагаемых на внутреннем рынке по ставке 18% (кроме экспорта в страны ЕАЭС); – 1011412 – экспорт товаров, облагаемых на внутреннем рынке по ставке 10% (кроме экспорта в страны ЕАЭС); – 1010421 – экспорт товаров, облагаемых на внутреннем рынке по ставке 18%, в страну ЕАЭС (например, Казахстан или Белоруссию); – 1010422 – экспорт товаров, облагаемых на внутреннем рынке по ставке 10%, в страну ЕАЭС (например, в Казахстан или Белоруссию).

Коды операций будут другими, если покупателем при экспорте товаров является, например, взаимозависимое лицо и (или) резидент оффшорной зоны.

Коды операций для раздела 2 декларации, который заполняют налоговые агенты, возьмите из разд.

IV Приложения N 1. Для таких операций, в частности, предусмотрены следующие коды:

Коды операций для заполнения декларации по НДС. Код операции в декларации по НДС 1011410

Он может обозначать сущность операции, фиксируемой в декларации или, к примеру, отражать правовой статус налогоплательщика.Коды операций: регулирующее законодательствоПеречень данных кодов приведен в Приложении № 1 к официальному Порядку оформления декларации, который утвержден Приказом ФНС РФ № ММВ-7-3/558, принятым 29.10.2014 года.

Данный Порядок классифицирует рассматриваемые коды исходя из их отнесения к конкретному Разделу декларации.

Значимость кодов операцийКоды операций в налоговой декларации по НДС должны быть определены корректно, иначе ведомство, которое является администратором соответствующих платежей в бюджет, может не распознать необходимые показатели в декларации, вследствие чего оценка качества исполнения налогоплательщиком обязательств, предусмотренных законодательством, может быть выставлена не вполне достоверная.

Таким образом, указать корректную цифру в декларации прежде

Справочник Бухгалтера

Порядком заполнения налоговой декларации по налогу на добавленную стоимость, утвержденным приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» (в редакции Приказа ФНС России от 20.12.