Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

- Подходы к определению цены услуги

- Калькуляция стоимости: образец

- Инструкция по составлению и видео

- инструкция по составлению

- Скачать образец калькуляции стоимости услуг:

- ссылкой:

- Калькуляция себестоимости услуги — пример расчета

- Что такое калькуляция

- Разновидности калькуляции себестоимости

- Методы

- Пример калькуляции себестоимости

- Основные задачи калькуляции

- Что включает в себя себестоимость?

- Как рассчитать себестоимость услуг

- Категории затрат:

- Пример расчета себестоимости:

- Калькуляция стоимости услуг

- Что такое себестоимость услуг

- Как производится расчет себестоимости услуги: пример расчета. Себестоимость услуги

- Показатель себестоимости в планировании и снижении затрат

- Виды калькуляционных статей

- Объект калькуляции

- Составляющие бухгалтерского документа

- Схема составления калькуляции

- Расчет себестоимости транспортной услуги

- Пример расчета стоимости одного машино-часа

- Приблизительный расчет на услуги бани

- Состав цеховых банных расходов

- Себестоимость услуг медицинских учреждений

- Как рассчитать себестоимость услуги: примеры расчета

- Себестоимость — какие характеристики нужно знать

- Что входит в себестоимость — как ничего не упустить

- Отдельные нюансы учёта некоторых категорий расходов

- Пример расчёта себестоимости для разных категорий услуг

- Расчёт себестоимости услуг — репетитор, парикмахер, массажист

- Как произвести расчёты себестоимости транспортных услуг

- Себестоимость создания сайта «под ключ»

- Зачем рассчитывать себестоимость услуг

- Заключение

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

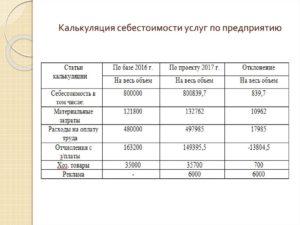

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

https://www.youtube.com/watch?v=3KKEir0xFrE

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка).

В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Скачать образец калькуляции стоимости услуг:

Образец калькуляции стоимости услуг (Excel)

Образец калькуляции стоимости МТР (Excel)

ссылкой:

(35 4,49 из 5)

Загрузка…

Калькуляция себестоимости услуги — пример расчета

Калькуляция себестоимости – крайне важный параметр, определение которого обеспечивает сокращение затрат материальных и трудовых ресурсов. Это значение нужно для грамотного управления производством.

Что такое калькуляция

Калькуляция себестоимости – это определение трат на единицу продукции. К примеру, компания занимается производством дверей. В данном случае рассчитываются затраты на изготовление одной двери. Себестоимость включает в себя затраты по следующим направлениям:

- Транспортировка продукции.

- Стоимость товара.

- Доставка сырья или продукции.

- Пошлина, НДС и таможенные платежи.

- Материал, сырье.

В себестоимость входит много параметров. Калькуляция позволяет определить затраты по каждому направлению. В дальнейшем можно проанализировать рациональность этих трат, а затем снизить их. Руководитель ищет наиболее эффективные методики уменьшения затрат.

Разновидности калькуляции себестоимости

Можно выделить следующие виды калькуляции:

- Нормативная. При определении себестоимости в расчет берутся нормы расхода сырья, действительные на начало месяца. Нужно сказать, что настоящие нормы (которые используются при расчетах) и плановые нормы могут различаться между собой. По этой причине значения нормативной и плановой стоимости также будут разными.

- Плановая. Себестоимость продукции в данном случае будет средней. Устанавливается она для конкретного планового периода. При расчете нужно принимать во внимание средние нормативы расходов. Если компания исполняет разовые заказы, формируется сметная калькуляция. Существует также счетная калькуляция, нужная для определения стоимости услуги. Она не включает в себя нормы расходов.

- Отчетная. Определяется на момент завершения отчетного периода. При формировании отчетной калькуляции потребуются данные бухучета: фактические затраты, траты на производство, количество изготовленного товара. Данная форма обеспечивает возможность отслеживания исполнения плана по снижению себестоимости продукции. Отчетная калькуляция нужна для установления динамики уменьшения или увеличения себестоимости. Она позволяет найти реальную стоимость продукта, определить разницу между себестоимостью фактического и планового характера.

Калькуляция классифицируется по информации, которая используется в расчетах.

Методы

Калькуляция может осуществляться различными способами:

- Попередельный. Передел представляет собой окончательный шаг обработки и производства. Расчеты осуществляются на основании сведений по переделам или по изготовлению. Рассматриваемый метод используется в нефтеперерабатывающей, пищевой отрасли. Попередельная калькуляция считается простой. Она не предполагает составления ведомостей, перераспределения косвенных трат. Первый шаг – выполнение расчета в условных единицах. Второй шаг – установление себестоимости условной единицы товара. Третий шаг – определение себестоимости.

- Попроцессный. При расчете нужно использовать сведения по конкретному переделу, который включает в себя перечень процессов. Процесс представляет собой технологический этап, являющийся составляющей производства. Рассматриваемый метод подходит для добывающей, химической отрасли. Актуален для массового изготовления товара. Если объекты незавершенного производства отсутствуют, себестоимость определяется путем деления расходов на количество изготовленной продукции. И расходы, и объем товаров определяются по определенному отчетному периоду. Если цикл выпуска продолжительный, траты нужно распределить между производством и объектами незавершенного производства.

- Позаказный. Актуален для строительной, авиационной сферы. Он используется в малом и среднем бизнесе. Подходит для компаний, занимающихся пошивом одежды, производством мебели, ремонтом. Это простой способ учета затрат. Особенность этой методики заключается в том, что она может применяться только по завершении работ. Связано это с тем, что для расчетов нужна вся полнота информации.

Рассматриваемые методы калькуляции нужны для эффективного управления производственным отделом.

Пример калькуляции себестоимости

Компания занимается производством межкомнатных дверей. Расчеты проводятся следующим образом:

- Расход сырья. Нужно учесть затраты на единицу сырья. Для производства понадобится 6,8 единиц стекла. Цена на единицу равна 85 рублей. Стоимость нужно умножить на число единиц (85*6,8). Расчеты выполняются в отношении не только стекла, но и дерева, лакокрасочной продукции, комплектующих.

- Затраты электроэнергии. Сначала рассчитывается количество электроэнергии, нужной для освещения производственного помещения, работы оборудования. Потом определяется стоимость 1 кВт. Затем объем энергии умножается на стоимость одной единицы.

- Оплата работы трудящихся. Нужно определить зарплату всех сотрудников, выплачиваемую за весь заказ, а затем разделить ее на число дверей. В учитываемую зарплату входят различные доплаты.

- Ремонт. Трата на текущие ремонтные работы и обслуживание используемой техники делятся на число дверей.

- Целевые траты. К целевым затратам относится заработок руководителей, расходы по содержанию помещения. Этот показатель нужно разделить на число дверей.

- Коммерческие траты. К ним относятся траты на рекламу, доставку. Этот показатель аналогичным образом делится на количество дверей.

Все полученные значения нужно сложить. Полученное число – это и есть себестоимость.

Основные задачи калькуляции

Для чего нужна калькуляция? Она требуется для решения следующих задач:

- Определение реальной себестоимости отдельной продукции, работы или услуги.

- Контроль над расходами с учетом нормативных актов и нормативов трат.

- Установление рентабельности.

- Оценка результативности трудовой деятельности.

- Оценка эффективности работы отдельных подразделений.

- Сбор информации о предстоящем анализе резерва для уменьшения себестоимости.

- Оценка запасов готовой продукции и полуфабрикатов.

К СВЕДЕНИЮ! На основании себестоимости определяется розничная стоимость товара. Предпринимателю невыгодно снижать розничную цену ниже себестоимости. В этом случае компания уйдет в минус. Поэтому себестоимость – основа для установления разумной цены.

Что включает в себя себестоимость?

Составляющие себестоимости зависят от специфики работы организации. К примеру, стоимость строительно-монтажных работ может включать в себя следующие элементы:

- Материал и сырье.

- Заработок сотрудников.

- оборудования.

- Общепроизводственные траты. Другие траты (аренда помещения, помощь сторонних компаний, страховые взносы).

Транспортные услуги могут включать в себя эти составляющие:

- Основные траты (заработок водителей с учетом отчислений во внебюджетные фонды).

- Траты на топливо и амортизацию ТС.

- Траты на обслуживание ТС (приобретение запчастей, содержание гаража, амортизация).

- Общехозяйственные траты.

- Коммерческие траты.

- Управленческие расходы.

В состав себестоимости входят только фактические затраты. К примеру, если компания не арендует помещение, то и в стоимость не будут входить затраты на аренду. Если организация предлагает услуги, то в себестоимость будут входить те материалы, которые используются при оказании услуг.

Как рассчитать себестоимость услуг

Как рассчитать себестоимость услуг, чтобы поставить правильную цену. Простая формула, которая не даст вам продешевить.

- Статьи

- Как рассчитать себестоимость услуг

Существует три основных составляющих для формирования стоимости услуги — цена конкурентов, цена спроса и себестоимость. Себестоимость услуги — сумма всех затрат, необходимых для ее предоставления. Правильная оценка себестоимости услуг позволит не уйти в минус, покрыть расходы и получить прибыль.

https://www.youtube.com/watch?v=v3qwyFA-frE

Это важнейшая часть расчета перед формированием прайса. Нельзя поставить правильную цену, если не знаете своих расходов. Чтобы рассчитать себестоимость услуги, нужно составить список затрат на ее осуществление и структурировать его по категориям.

Категории затрат:

1. Прямые идентифицируемые — затраты, которые вы понесли непосредственно на оказание услуги конкретному клиенту. Представим, что у вас — салон маникюра. Тогда прямые идентифицируемые затраты — лаки и средства для ухода за ногтями, одноразовые маникюрные принадлежности, средства их дезинфекции.

2. Прямые неидентифицируемые — затраты, которые нужны для оказания услуги, но их нельзя отнести к затратам на конкретного клиента. В случае с салоном, это амортизация аппарата для маникюра, насадок к нему и печи для стерилизации инструментов.

3. Налоги и отчисления. В случае с салоном, это отчисления за себя как ИП в пенсионный фонд и за двух нанятых маникюрщиц, если они оформлены у вас официально.

4. Косвенные — расходы, которые относятся к деятельности компании в целом и не относятся к реализации конкретного проекта — коммерческие, общехозяйственные и административные расходы. Например, аренда и ремонт салона, его реклама и уборка.

Пример расчета себестоимости:

Например, ваша компания оказывает услуги по разработке веб-сайта «под ключ», в этом случае расчет себестоимости услуг будет выглядеть так:

Формула расчета себестоимости будет выглядеть так:

ПИР + ПНР + (КР за месяц / число проектов, реализуемых в этом месяце) + (НО за год / 12 месяцев / число проектов реализуемых в этом месяце) = себестоимость услуги.

Если ваш бизнес предполагает регулярные или периодические расходы на рекламу, их тоже стоит внести в формулу при расчете.

Определив себестоимость услуги, к ней можно добавлять собственную наценку, чтобы получить прибыль. Полученную сумму и нужно сопоставлять с рыночной ценой.

Если конечная стоимость выше рынка, стоит пересмотреть расходную часть и размер наценки.

Альтернативный вариант — сделать свою услугу эксклюзивной и более конкурентоспособной с помощью дополнительных гарантий, лучшего качества, более широкой функциональности или других преимуществ.

Калькуляция стоимости услуг

Порядок формирования цены на определенный вид услуг будет зависеть от затрат на оказание данной услуги.

Данные затраты выражаются в денежном виде и представляют собой расходы на материалы, зарплату, амортизацию и т.д.

Поэтому перед бухгалтерией довольно часто стоит вопрос, как рассчитывается стоимость услуг, предоставляемых населению. В статье рассмотрим, что такое калькуляция стоимости услуг и порядок расчета.

Что такое себестоимость услуг

При оказании какой либо услуги населению, организации рассчитывают ее себестоимость. При этом размер себестоимости будет каждый раз уникальным в зависимости от услуги. Затраты, включаемые в себестоимость можно сгруппировать по статьям калькуляции и элементам затрат.

Важно! Себестоимость продукции, работ или услуг – это совокупная стоимость ресурсов, которые были затрачены при производстве продукции, выполнении работ или оказании услуг.

При расчете стоимости услуг, в состав затрат включают как прямые, так и косвенные расходы, которые распределяются между всеми услугами. Общие расходы (коммерческие, производственные, хозяйственные) следует раскидать на стоимость услуг исходя из признаков:

- предварительная оценка в соответствии с запланированным объемом;

- коррекция стоимости в зависимости от включения в калькуляцию новых процессов или дополнительных услуг;

- операции по одной и той же услуги различаются в зависимости от вида деятельности;

- изменение цен будет зависеть от рыночных цен.

В себестоимость услуг включается стоимость материалов, необходимых для выполнения услуги, а также затраты по использованию этих материалов.

Как производится расчет себестоимости услуги: пример расчета. Себестоимость услуги

Себестоимость является важным показателем, в денежной форме отражающим фактические затраты на выпуск продукции, оказание услуги и реализацию конечного результата. С помощью себестоимости можно рассчитать цену единицы товара.

Показатель формируется в условиях конкретного производства и отражает индивидуальные траты, технологические условия. Для каждой отрасли существует свой отработанный пример расчета.

Себестоимость услуги позволит составить более точное впечатление о значимости показателя для экономического обоснования эффективности, определения рентабельности.

Показатель себестоимости в планировании и снижении затрат

Для расширения рамок производства, повышения выплат инженерно-техническому персоналу и рабочим очень важно осуществлять экономию средств. В результате получается значительное снижение себестоимости производства, влияющее на повышение накоплений для увеличения производственных мощностей и возрастания благосостояния работников предприятия.

https://www.youtube.com/watch?v=VLGnbmkUYTs

Нельзя переоценить роль бухгалтерского учета, производящего на определенном этапе калькулирование продукции. Специальная методика расчета себестоимости услуг позволит своевременно позаботиться о введении соответствующих мер для уменьшения затрат производства, выявить неэффективное и нецелевое использование материальных ресурсов.

При осуществлении планирования и проведении анализа затрат на выпуск различных видов конечной продукции или услуги применяются оценочные показатели себестоимости:

- плановая;

- нормативная;

- фактическая.

Плановый показатель рассчитывается на основании прогнозируемых объемов выпуска, при этом применяются экономические нормы и правила. Плановые нормативы получают, если проведен расчет себестоимости услуг предприятия, учитывающий будущие значения граничной величины затрат на производство различных типов продукции.

Нормативный показатель получают, если методы расчета себестоимости услуг при изготовлении товара включают в себя обязательное применение действующих нормативов на конкретном предприятии, утвержденных руководством смет. В расчете используют нормы на сырьевой расход, а определение размера заработной платы происходит с учетом устоявшихся расценок на отдельные работы.

Фактические отчетные показатели выявляют на основе информации бухучета после окончания отчетного срока и по завершении производственного цикла, как определяет пример расчета.

Себестоимость услуги включает в себя фактические траты на выпуск товара или выполненной работы.

Именно этот вид себестоимости является основой при проведении экономического аудита, планировании будущих коротких или длительных периодов производства.

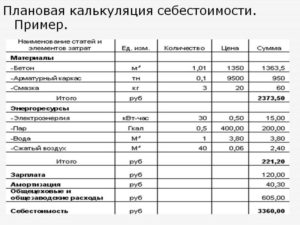

Под калькулированием понимается взаимодействие выбранных приемов и способов, позволяющих рассчитать стоимость единицы товара, услуги или работы. Калькуляция представляет собой расчет себестоимости услуги. Пример ее составления позволяет показать, как получить цену многих независимых объектов учета. Калькуляция делается для денежной оценки всех составляющих общей бухгалтерии на предприятии.

Калькулирование является основой для расчета цен на единицу изделия с учетом издержки на ее производство. На каждом предприятии, исходя из специфики производства, приняты единицы товара, подлежащие калькулированию. Это могут быть 1 штука, 1 метр, иногда за единицу принимаются десятки или сотни деталей, если они выпускаются за один цикл.

Виды калькуляционных статей

В каждой конкретной калькуляции отражены особенности производства, но общими во всех случаях являются определенные статьи, по которым производится расчет себестоимости различных услуг:

- материалы, сырье, комплектующие детали, крепежные элементы;

- топливо и энергетические ресурсы, используемые при выполнении технологического цикла;

- размер зарплаты занятых на производстве рабочих;

- налоги на заработную плату производственных работников;

- расходы на организацию общего производства;

- другие расходы на выпуск продукции;

- частные и коммерческие траты.

Объект калькуляции

При помощи калькуляции определяется цена услуги, как показывает пример расчета. Себестоимость услуги высчитывается в зависимости от фактической цены на некий выбранный продукт производства. При этом определяется не только стоимость конечного товара, но и могут рассчитываться затраты на первоначальные, промежуточные циклы, а также технологические фазы.

В иных случаях объектом калькуляции является производимая предприятием продукция на разной стадии производства, изготовленная в различных цехах и подразделениях, или готовые работы, услуги, товары.

Составляющие бухгалтерского документа

Расчет себестоимости услуги, пример которого для некоторых областей приведен ниже, включает определенные данные объектов калькуляции:

- Товары и работы вспомогательных цехов, используемые на нужды основного производства.

- Промежуточные полуфабрикаты основных подразделений, применяемые на конечных производственных этапах.

- Товары отдельных цехов для определения экономических результатов.

- Выпуск партии продукции, определенной конкретными условиями или промежутком времени.

- Единицы полуфабриката, продаваемого другим предприятиям.

- Единицы готового товара, предназначенного для продажи на рынке.

Схема составления калькуляции

Опираясь на общепринятую схему составления калькуляции, вносят данные в электронные таблицы. По такому порядку производят расчет себестоимости услуги. Пример – Excel – электронная расчетная программа, которая как нельзя лучше подходит для определения себестоимости единицы продукции.

https://www.youtube.com/watch?v=PP27hdzoF5U

Возврат отходов производства в денежном эквиваленте считается по процентам от общей суммы использованных материалов и составляющих. Число процентов определяется экономическим обоснованием производства за предыдущие периоды.

Чтобы выяснить сумму расходов на выплату дополнительной зарплаты, берут основную оплату труда и высчитывают процент (при зарплате более 200 тысяч рублей искомый размер составит 10%, менее 200 000 – поднимет сумму до 15%).

При расчете начислений на зарплату не учитывают дополнительные 10%, введенные с 2015 года. Включаются 30% от общего размера дополнительной и основной зарплаты.

Обслуживание производственного оборудования считают в размере 5% от размера основной оплаты труда. Размер общехозяйственных расходов составляет 9% от усредненной зарплаты.

Общепроизводственные показатели расходов принимают в размере 18% от суммы (25% основной зарплаты и 75% дополнительной).

Производственная себестоимость рассчитывается в сумме вышеперечисленных расходов и начислений, из нее отнимается только размер возвращенных на склад отходов.

Непроизводственные издержки считают в размере 3% от себестоимости производства. Прибавлением к себестоимости полученных издержек является себестоимость услуг.

Формула расчета будет неполной, если не будет учтена прибыль, определяемая в процентах от общей себестоимости.

Для расчета оптовой цены складывают прибыль производителя и полную себестоимость, от полученного показателя определяется НДС.

Расчет себестоимости транспортной услуги

Чтобы выгодно воспользоваться услугами транспортного предприятия или фирмы, компании-нанимателю нужно иметь информацию о себестоимости 1 машино-часа механизма.

Этот показатель в конечном итоге определяет себестоимость услуг. Формула расчета учитывает следующие критерии:

- стоимость транспорта при постановке его на баланс;

- размер отчислений на амортизацию механизма;

- затраты на плановые и внезапные ремонты, обслуживание и проведение диагностики;

- стоимость смазочных и топливных материалов;

- размер заработной платы машиниста или водителя у учетом положенных отчислений;

- размер накладных расходов.

Пример расчета стоимости одного машино-часа

Далее рассчитывается себестоимость машино-часа и приводится пример расчета. Себестоимость услуги определяется так:

- первоначальная стоимость автокрана – 9,9 млн. руб.;

- срок использования – 59 месяцев;

- среднее количество рабочих часов за месяц – 164;

- утвержденная норма трат на техобслуживание – 20%;

- расход топлива за 1 машино-час – 13,9 л;

- тарифная расценка на оплату работы – 145 рублей в час;

- цена 1 литра горюче-смазочных материалов – 35,0 руб.;

- норма на 100 материалов – 2,1 л смазки;

- цена смазки – 155,6 руб.;

- накладные расходы – 90% от фонда зарплаты.

Высчитывается стоимость топлива и смазочных материалов по указанным нормам и ценам, прибавляется сумма оплаты по расценкам и накладные расходы. Полученная сумма делится на отработанное время для определения стоимости машино-часа.

Приблизительный расчет на услуги бани

Расчет себестоимости на услуги бани производится на примере одного заведения, в котором помещаются 45 посетителей. Плановый приход клиентов за год рассчитывается из количества 5 600 человек. Прямые затраты содержат зарплату в размере 825,2 тысяч рублей и начисление на фонд оплаты – 249 000, что в сумме составит 1074,2 тысяч.

Состав цеховых банных расходов

Для определения суммы дополнительных расходов на содержание цеха берут (в тысячах рублей):

- топливо (мазут) на 1100;

- вода на 17,5;

- потраченное электричество на 119,4;

- оплата канализации на 15,2;

- общехозяйственные затраты на 101,2;

- мероприятия по охране труда – 14,2.

Общая сумма составляет 1367,5 тысяч рублей.

Это приблизительная калькуляция себестоимости услуги. Пример расчета продолжится тем, что прямые и цеховые расходы складываются, и получается расход средств на содержание бани в год – 2441,7 тысяч рублей. Приблизительно по такой схеме производится расчет себестоимости парикмахерских услуг, пример которого состоит из тех же статей затрат, что и для бани.

Себестоимость услуг медицинских учреждений

Технология, по которой производится расчет себестоимости медицинских услуг, на примере простого лечения в амбулаторной клинике приводится ниже.

Для этого используют стандартные сложившиеся понятия, а именно: время выполнения процедуры, количество медработников, их квалификация, финансовые затраты на необходимые лекарства.

Себестоимость простой услуги в медицинской отрасли определяется сложением:

- зарплаты медицинского работника, приходящейся на одну процедуру;

- налоговых начислений на эту сумму;

- прямых затрат на оказание услуги (лекарства, инвентарь, перевязочный материал);

- величины полученных накладных расходов, высчитываемых по утвержденной методике.

Чтобы выполнить расчет себестоимости медицинских услуг на примере сложного лечения, необходимо соблюдать определенный порядок. В первую очередь складываются полученные стоимости простых процедур, входящих в состав сложного лечения, и на каждую из них составляется отдельная калькуляция.

https://www.youtube.com/watch?v=aeoO71BE_i0

Определение себестоимости целого набора рассчитывается как законченный случай лечения. Для стационарных больниц таким законченным случаем является вылеченный пациент. Амбулаторные учреждения и поликлиники выполняют различные услуги (обследование, процедуры, массаж, курс инъекций, анализы физиотерапия и др.).

Иногда требуется рассчитать стоимость целого комплекса услуг, включающих в себя несколько сложных и простых процедур. В таком случае при расчете учитывают стоимость каждой услуги отдельно, затем производят их сложение.

В заключение стоит сказать, что расчет стоимости услуги любого учреждения или производственного предприятия в обязательном порядке проводится работниками бухгалтерии.

В связи с повышением или понижением рыночной стоимости материалов, изменением порядка начисления заработной платы или условий налогообложения расчет должен проводиться с учетом новых данных.

Это нужно для того, чтобы предприятие смогло четко определить рентабельность своей работы, а клиенты или покупатели получили обоснованную стоимость оказанной им услуги или приобретенного товара.

Как рассчитать себестоимость услуги: примеры расчета

Предпринимателям и организациям, работающим в сфере оказания каких-либо услуг, часто требуется пример расчета себестоимости услуг. Корректное вычисление позволяет выбрать оптимальную цену для сервиса, а следовательно — увеличивать прибыль. Рассказываем, что нужно учитывать при расчётах себестоимости услуг и какими формулами следует пользоваться.

Себестоимость — какие характеристики нужно знать

Себестоимостью в экономике и бухгалтерии называется совокупная стоимость всех ресурсов, затраченных на производство продукции или оказание услуги.

Если в случае с производством материальных вещей вопросов к подсчётам себестоимости фактически не возникает — достаточно сложить стоимость всего сырья, трудовых ресурсов и основных фондов — то оценка себестоимости оказания услуг бывает не так очевидна.

Чтобы понять, как рассчитать себестоимость услуги, в первую очередь необходимо создать исчерпывающий перечень всех ресурсов, затраченных на её оказание.

Сделать это зачастую нелегко, так как на современном рынке представлено огромное количество услуг самого разного рода: от предполагающих использование каких-либо материальных средств производства или сырья до основанных исключительно на труде специалиста.

Оценка себестоимости оказания услуг бывает не так очевидна.

Что входит в себестоимость — как ничего не упустить

Калькуляция стоимости услуг основывается на сложении стоимости всех ресурсов, затраченных на их оказание. Условно все ресурсы, используемые при оказании услуг, можно разделить на следующие разновидности:

- Связанные с оплатой труда специалиста — так называемые «прямые». Это те суммы, которые получает работник за свою трудовую деятельность. Парикмахер — за стрижку, водитель — за перевозку, системный администратор — за обслуживание локальной сети.

- Связанные за закупкой материалов или сырья, используемых в рамках сервиса. Например, для парикмахера — средства для ухода за волосами, для водителя — бензин, для системного администратора — плата за интернет и лицензионное программное обеспечение.

- Плата за основные средства производства — амортизационные отчисления за износ оборудования, обслуживание и ремонт транспортных средств, аренда недвижимости и оплата коммунальных услуг.

- Оплата труда административного и руководящего персонала — стоимость работы тех специалистов, которые не оказывают услуги напрямую, но руководят процессом их оказания или выполняют иную руководящую функцию.

- Налоговые и иные обязательные отчисления в бюджет и страховые фонды. Любая официально зарегистрированная организация обязаны платить налоги, а также совершать перечисления средств в медицинский и социальный страховые фонды. С точки зрения экономии разумнее включить эти расходы в себестоимость.

- Прочие расходы. Например, рекламная кампания, оплата связи и проезда для работников и т.д.

К примеру, предприниматель оказывает комплексные услуги по проведению дней рождения и юбилеев. Для каждого мероприятия он привлекает ведущего, музыкантов и фотографа — оплата их труда, а также налоговых отчислений (если сотрудники работают официально) будет относиться к прямым расходам.

https://www.youtube.com/watch?v=BXLJSD4Urqw

Сюда же можно отнести затраты на аренду помещения, где происходят мероприятия, и оплату коммунальных услуг. Но помимо прямых и постоянных затрат, будут косвенные непостоянные, а именно: зарплата самого организатора, украшение зала цветами и воздушными шарами.

Отдельные нюансы учёта некоторых категорий расходов

Если стоимость ресурсов, необходимых для оказания услуги довольна велика, или приобрести их без согласования с клиентом невозможно (точнее, нежелательно), правильнее будет не включать эти расходы в себестоимость, а представить к оплате клиенту отдельно.

Например, при ремонте квартиры выбор строительных материалов без заказчика невозможен. По этой причине стоит представить клиенту две сметы: одну со стоимостью материалов, другую — с непосредственной стоимостью оказания услуги.

Калькуляция стоимости услуг основывается на сложении стоимости всех ресурсов, затраченных на их оказание.

Пример расчёта себестоимости для разных категорий услуг

Теперь вы знаете основные принципы расчёта себестоимости оказания услуг, а именно что необходимо учитывать при калькуляции. Для наглядности рассмотрим несколько примеров того, как посчитать себестоимость разных категорий услуг — от самых простых до более многокомпонентных.

Расчёт себестоимости услуг — репетитор, парикмахер, массажист

Рассмотрим образец расчета стоимости услуг для репетитора, парикмахера и массажиста. Несмотря на то, что данные специалисты работают в очень разных сферах, их объединяет схожий перечень затрачиваемых ресурсов. Такая работа основывается большей частью на их собственных знаниях и умениях.

К примеру, репетитору для работы фактически необходимы только собственные знания. В большинстве случаев тетради, ручки и справочная литература приобретаются учениками.

Впрочем, даже если репетитор приобретает методические пособия на свои средства, эта сумма не столь значительна относительно срока её использования (минимум — в течение нескольких лет) и окупается в первый же месяц работы.

Поэтому, как правило, репетиторы назначают цену за час работы без какого-либо учёта стоимости используемых материалов, а исключительно в зависимости от собственной квалификации. Специалисты, выезжающие на дом к ученикам иногда включает в оплату компенсацию проезда и в редких случаях компенсацию затраченного на дорогу времени.

С услугами парикмахеров дело обстоит несколько сложнее, так как в своей работе они используют некоторое оборудование — ножницы, фены — а также расходные материалы — средства для ухода за волосами, краску, лаки. Есть несколько вариантов расчёта.

Допустим, мастер принимает клиентов на дому, то есть, ему не нужно оплачивать аренду и включать в цену оплату труда административного персонала салона.

Для процедуры окрашивания он использует краску стоимостью 1500 рублей, расходные материалы (шапочки, полотенца) на 200 рублей, оборудование (ножницы, фен, кисти) от которых включает в цену 50 рублей.

Тогда себестоимость окрашивания составит: 1500 + 200 + 50 = 1750 рублей.

Разумеется, для клиента процедура будет стоить дороже. Конечная цена будет полностью зависеть от стоимости, в которую мастер оценит свой труд. Она будет равна: 1750 (себестоимость) + оплата труда парикмахера.

Аналогичные услуги в салоне будут стоить значительно дороже, так как помимо двух первых статей расходов — материалов и труда мастера — будут включать затраты на коммунальные платежи и аренду помещения, а также косвенные выплаты администрации заведения.

Что касается труда массажистов, расчёт ведётся аналогичным образом: расходные материалы в сумме с оплатой труда специалиста, назначаемой в соответствии с его квалификацией и личной оценкой. При оказании услуг в медицинском учреждении, дополнительные начисления в себестоимость будут производиться по аналогии с салоном красоты.

Как произвести расчёты себестоимости транспортных услуг

Расчёт себестоимости транспортных услуг будет значительно сложнее. Он основывается на значении одного машино-часа — то есть стоимости 1 часа работы машины, а также на значениях расходных материалов, амортизации и оплаты труда работника.

https://www.youtube.com/watch?v=LpAsIP18jw8

Как считать машино-час? Это довольно сложная операция, которая требует одновременного учёта очень значительного числа показателей. По этой причине к вычислению лучше привлечь профессионального сметчика.

В целом, можно обобщить, что данный показатель вычисляется путём деления суммы всех расходов на приобретение, содержание техники и оплату труда работников на количество отработанных часов.

Себестоимость часа транспортной услуги фактически будет равно стоимости машино-часа.

Расчёт себестоимости транспортных услуг будет значительно сложнее.

Себестоимость создания сайта «под ключ»

Услуги оказываются не только в реальном, но и виртуальном мире. Если с тем, что включать в себестоимость первых в целом понятно, то как суммируется себестоимость оказания услуг в виртуальном пространстве, например, при создании сайтов?

Создание сайта включает следующие категории трат:

- покупка доменного имени («адреса» сайта);

- размещение на хостинге;

- закупка программного обеспечения;

- оплата труда создателю сайта (в случае, если это наёмный специалист).

Однако большинство предпринимателей предпочитают заказывать не только сам сайт, но и его первичное наполнение. В таком случае придётся оплатить услуги веб-дизайнера, верстальщика, специалиста по контенту (который напишет информацию для основных разделов сайта).

Интернет-магазинам, возможно, придётся привлечь фотографа — для профессиональной съёмки товаров. Помимо этого в себестоимость сайта или интернет-магазина войдут затраты на оборудование (компьютеры, оргтехнику) и его амортизацию.

Зачем рассчитывать себестоимость услуг

Расчёт себестоимости услуг полезен предпринимателям и организациям сразу по нескольким причинам.

Во-первых, он позволяет грамотно планировать бюджет, учитывать расходы на материалы или оборудование, а также понимать какие расходы придётся понести для оказания определённого числа услуг.

Во-вторых, знание этого показателя поможет грамотно формировать ценовую политику, в том числе создавать торговую наценку. В-третьих, точное знание себестоимости даёт возможность оптимизации процесса работы.

Заключение

Расчёт себестоимости важен, так как позволяет корректно назначать цену на оказание услуг, оптимизировать процесс их оказания. Для расчёта себестоимости необходимо учитывать все ресурсы, которые были затрачены. В этот перечень войдут как затраты на оборудование и расходные материалы, так и оплата труда наёмного персонала.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.