Ими называют собственность организации, применяющаяся при производстве продукта труда длительное время. Стоимость рассчитывается по нескольким частям. Стоит отметить, что срок эксплуатации такого имущества должен превышать 1 год;

- Оборотные активы. Они представляют собой имущество компании, имеющее короткий срок эксплуатации или находится в постоянной динамике. Его стоимость прописывается только один раз. Срок применения оборотных активов должен достигать менее 12 месяцев. При этом он может быть изменён.

- Состав имущества предприятия

- Балансовая стоимость активов

- Имущество предприятия в бухгалтерском балансе

- Балансовая стоимость активов — это

- Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

- Оборотные активы

- Стоимость имущества предприятия по балансу

- Стоимость имущества предприятия

- Стоимость имущества в балансе это строка — суммарные активы. Что такое балансовая стоимость и порядок ее расчета

- Балансовая стоимость основных средств

- Балансовая стоимость активов в балансе предприятия

- Для каких целей рассчитывается балансовая стоимость активов

- Крупная сделка

- Имущество предприятия в бухгалтерском балансе

- Структура бухгалтерского баланса

- Стоимость имущества в бухбалансе

- Балансовая стоимость

- Среднегодовая стоимость имущества: формула

- Онлайн журнал для бухгалтера

- Стоимость имущества предприятия по балансу

- Балансовая стоимость активов — это строка баланса 1600. бухгалтерский баланс

- Расчет среднегодовой стоимости активов — формула

- Средняя стоимость активов строка баланса

- Стоимость имущества в балансе

- Для чего рассчитывают балансовую стоимость активов

Состав имущества предприятия

Основу любого бухбаланса составляют оборотные и внеоборотные активы предприятия, то необходимо разобраться, какие объекты собственности могут быть учтены как имущество организации. Специалисты выделяют несколько видов собственности, входящие в состав бухгалтерского баланса.

Стоимость имущества общества в балансе это

mooner В общем случае, балансовой является остаточная стоимость, поскольку в бухгалтерском балансе амортизация отдельно не показывается, а стоимость основного средства показывается именно за вычетом начисленной амортизации. Восстановительная стоимость — это остаточная стоимость с учетом переоценки объектов основных средств, произведенной в бухгалтерском учете.

Важно

Порядок переоценки — см. ПБУ 6/01 и Приказ Минфина РФ от 13.10.2003 N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств». Если такая переоценка осуществлялась, то в бухгалтерском балансе отражена именно восстановительная стоимость, она и является балансовой стоимостью.

Т.е.

В баланс предприятия однозначно должны быть включены все долгосрочные активы, использование которых может составить срок от 1 года до нескольких десятков лет. Сюда можно отнести стоимостное выражение уставного капитала, недвижимости и земельных участков, оборудования, машин, объектов незавершенного строительства, а также нематериальные активы в виде изобретений, лицензий и патентов.

Теперь о том, по какой стоимости они отражены в статьях баланса.

При регистрации фирмы уставный капитал может быть сформирован либо в виде имущества, либо внесен на счет предприятия в денежном эквиваленте.

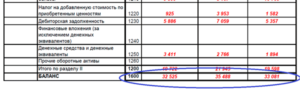

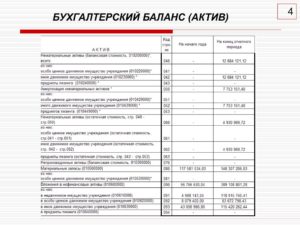

То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

Благодаря универсальности формы баланса суммированные стоимости всех видов имущества подсчитать очень просто, сложив построчные значения.

Это и есть балансовая стоимость активов. Где посмотреть это значение, уже известно: стр. 1600 указывает на наличие имущества на определенную дату.

Балансовая стоимость активов

Итак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату.

Эти активы могут использоваться для осуществления бизнес-деятельности, расчетов с кредиторами, а также могут быть проданы. Кстати, именно посредством активов любое предприятие несет ответственность в случае наступления банкротства.

Балансовая стоимость активов предприятия это определенная в стоимостном выражении цена, которая изменяется на конец каждого отчетного периода.

Внимание

Почему это происходит? Для начала о том, какие именно активы предприятие должно ставить на свой баланс.

То имущество, которое относится к быстроизнашивающимся и малоценным предметам, на баланс можно не ставить. В эту группу товаров могут входить, например, канцелярские товары.

Подробнее узнать о том, какие средства относятся к этой категории можно в перечне групп амортизации имущества.

Имущество предприятия в бухгалтерском балансе

Так, имущество компании может учитываться в бухгалтерском балансе в:

- Денежной форме;

- Натуральной форме.

Поэтому необходимо рассмотреть более подробную классификацию:

- Производственные активы. К ним относят собственность компании, позволяющая формировать его хозяйственный потенциал. Также оно позволяет определить размер организации, направление ее работы, которая способствует получению прибыли. К ним относят: нематериальные активы, основные средства, а также производственные запасы;

- Товарные. Это имущество предназначено для получения финансовых средств, осуществления создания продукта труда.

Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Балансовая стоимость активов — это

Балансовая стоимость активов — этостоимость имущества предприятия.

В бухгалтерской отчетности балансовая стоимость активов — этострока баланса 1600. Подробнее о ней читайте в данной статье.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ).

Ими называют наличность предприятия, а также финансы, которые имеют предприятия на банковских расчетных счетах. Также к этому числу относят депозиты до востребования;

- Долгосрочные финансовые вложения предприятия. Это права предприятия, которые положены ему на долю имущества в других организациях;

- Производственные запасы. Это всё имущество предприятия, которое является основой всех материальных объектов для осуществления хозяйственной деятельности;

- Товары и услуги. Это материальное имущество предприятия, которое было им приобретено или произведено для последующей его реализации;

- Готовый продукт труда. Это имущество предприятия, которое была им произведено, прошло все необходимые испытания на соответствие нормам и стандартам качества, а также укомплектовано для последующей продажи на рынке сбыта;

- Дебиторская задолженность.

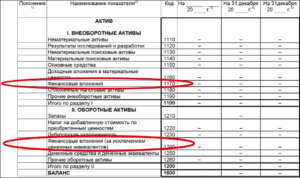

Все перечисленные активы объединены в 1-м разделе баланса, а их стоимость указывается в строке 1100. Заметим, что ОС и НМА в балансе всегда учитываются по остаточной стоимости (то есть первоначальная, уменьшенная на сумму износа). Амортизационные отчисления отражаются в учетных регистрах компании, и в балансе эту сумму увидеть невозможно.

Оборотные активы

Эта категория имущества компании непосредственно участвует в процессе производства и представляет собой:

• запасы, материалы и сырье, из которых производят товары к продаже;

• денежные средства (на счетах и в кассе) и их эквиваленты;

• дебиторская задолженность, т. е.

https://www.youtube.com/watch?v=Du0CL_B2xXY

Абсолютная величина этого показателя увеличилась 126 тыс. руб. темп роста к началу года составил 38,7%. Однако нельзя уверенно говорить о несомненном росте этого показателя.

Учитывая рост запасов практически в таком же темпе (37,9%), а увеличения денежной составляющей на 61%, можно судить о стабильности этого значения и отсутствии увеличения долгов, ведь в общей стоимости активов доля задолженности дебиторов осталась на уровне начала года – 0,06%:

325 / 574 185 * 100% = 0,056% на начало года,

451 / 661 930 * 100% = 0,068% на конец года.

Подобный расчет необходим, поскольку дебиторская задолженность, являясь активом, все же отвлекает средства из производственного оборота и требует обязательного контроля динамики изменений, т. е. своевременного взыскания долгов.

Сумма амортизации исчисляется в денежном выражении и является доходом предприятия, поэтому с амортизационных отчислений и выплачивается налог на прибыль.

Расчет стоимости активов, которые приобретаются на вторичном рынке или расчет цены крупных объектов недвижимости происходит иначе. Можно, конечно, в качестве отправной точки взять за основу цену покупки объекта, но это будет не совсем корректно.

Не секрет, что большинство объектов продается по несколько измененным ценам (например, для того, чтобы уменьшить налог на прибыль, который будет начислен продавцу).

Именно поэтому, прежде чем рассчитать, лучше всего провести предварительную оценку для последующей постановки активов на баланс.

Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция.

Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.

Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия. При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал.

Москва и МО С-Петербург и ЛО Бесплатный звонок по России

Стоимость имущества предприятия по балансу

Стоимость имущества предприятия – это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет оценить имущество предприятия и его инвестиционную деятельность на отчетную дату.

Общая стоимость имущества предприятия равна итогу актива баланса за вычетом итога по разделу III баланса «Убытки». Стоимость внеоборотных активов (основной капитал) равна итогу раздела I актива баланса, а стоимость оборотных средств – итогу раздела II актива «Оборотные активы».

На основании показателей имущества предприятия (внеоборотные и оборотные активы) изучается динамика изменения стоимости всего имущества и его составляющих за год или другой анализируемый период и дается оценка влияния отдельных видов имущества на увеличение или снижение стоимости всего имущества, т. е. проводится «горизонтальный анализ» имущества.

Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция.

Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.

Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия.

При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал.

[/attention]Процент дохода на инвестированный капитал в другие предприятия должен быть выше, чем на средства, вложенные в собственное производство.

С увеличением доли основных средств в имуществе предприятия увеличиваются амортизация основных фондов и доля постоянных издержек.

https://www.youtube.com/watch?v=M1P-i0MRILI

Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Стоимость имущества предприятия

– это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет оценить имущество предприятия и его инвестиционную деятельность на отчетную дату.Общая стоимость имущества предприятия равна итогу актива баланса за вычетом итога по разделу III баланса «Убытки».

Стоимость внеоборотных активов (основной капитал) равна итогу раздела I актива баланса, а стоимость оборотных средств – итогу раздела II актива «Оборотные активы».

На основании показателей имущества предприятия (внеоборотные и оборотные активы) изучается динамика изменения стоимости всего имущества и его составляющих за год или другой анализируемый период и дается оценка влияния отдельных видов имущества на увеличение или снижение стоимости всего имущества, т. е. проводится «горизонтальный анализ» имущества.

Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция.Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.

Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия.

При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал.

[/attention]Процент дохода на инвестированный капитал в другие предприятия должен быть выше, чем на средства, вложенные в собственное производство.

С увеличением доли основных средств в имуществе предприятия увеличиваются амортизация основных фондов и доля постоянных издержек.

https://www.youtube.com/watch?v=M1P-i0MRILI

Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Стоимость имущества в балансе это строка — суммарные активы. Что такое балансовая стоимость и порядок ее расчета

Балансовая стоимость — это стоимость, по которой элемент активов учитывается в балансе.

Балансовая стоимость актива равна его первоначальной стоимости за минусом накопленной амортизации.

Первоначальная стоимость определяется как сумма всех затрат на приобретение или изготовление (сооружение) объекта, включая расходы на доставку и установку и исключая величину возмещаемых налогов.

Балансовая стоимость основных средств

В бухгалтерском учете балансовой стоимостью основного средства считается основного средства, которая определяется как разница между первоначальной стоимостью и суммой начисленной амортизации.

При учете ОС по переоцененной стоимости (переоценке) балансовая стоимость ОС равна разнице между его текущей (восстановительной) стоимостью и суммой начисленной амортизации.

Балансовая стоимость активов в балансе предприятия

Балансовая стоимость активов – это сумма всех средств компании, которые отражены в бухгалтерском балансе.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов.

денежные средства;

НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

краткосрочные финансовые вложения.

Для каких целей рассчитывается балансовая стоимость активов

Прежде всего, в целях финансового анализа, который является важнейшим инструментом оценки финансового состояния предприятия.

https://www.youtube.com/watch?v=st9Xvc1Fa7g

Балансовая стоимость активов -это важный показатель, используемый для анализа эффективности работы предприятия.

В частности, балансовую стоимость активов используют при расчете:

- рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;коэффициента оборачиваемости активов, который определяет эффективность их использования.

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для собственного финансового анализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Так, балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Так, некоторые сделки организации по реализации активов признаются крупными, с случае если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации.

Поэтому для определения крупности сделки необходимо рассчитать балансовую стоимость активов и затем определить стоимость реализуемого имущества.

В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей.

Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Балансовая стоимость: подробности для бухгалтера

- Об увеличении балансовой стоимости помещения, о бухучете пожарных систем (систем видеонаблюдения) и разукомплектации ОС в организациях государственного сектора Рассмотрены вопросы об увеличении балансовой стоимости помещения, о бухучете организациями… 157низменение первоначальной (балансовой) стоимости объектов нефинансовых активов производится в… относятся на увеличение первоначальной (балансовой) стоимости такого объекта после окончания предусмотренных… 157низменение первоначальной (балансовой) стоимости объектов нефинансовых активов производится в… относятся на увеличение первоначальной (балансовой) стоимости такого объекта после окончания…

- Переход на применение стандарта по основным средствам … (учреждения) нужно учитывать изменения балансовых стоимостей объектов недвижимого имущества, отраженных при… кадастровых оценок активов, признается балансовой стоимостью с дальнейшим начислением амортизации. … осуществляется исходя из пересмотренной балансовой стоимости и пересмотренного срока полезного… недвижимость»:а) в сумме балансовой стоимости недвижимого имущества (жилых помещений, нежилых…– в размере 100% первоначальной (балансовой) стоимости;1. Объекты библиотечного фонда стоимостью…

- Мероприятия по переходу на применение федерального стандарта «Основные средства» Нежилые помещения)»:– в сумме балансовой стоимости недвижимого имущества (жилых помещений, нежилых… Инвестиционная недвижимость»:– в сумме балансовой стоимости недвижимого имущества (жилых помещений, нежилых… ранее сформированным оценкам (по балансовой стоимости неотделимых улучшений в используемые объекты… кадастровых оценок активов, признается балансовой стоимостью с дальнейшим начислением амортизации. … осуществляется исходя из пересмотренной балансовой стоимости и пересмотренного срока полезного…

- Федеральный стандарт «Основные средства» Накопленных убытков от обесценения актива.Балансовая стоимость – первоначальная стоимость актива с учетом… на финансовый результат текущего периода.Балансовая стоимость объекта ОС изменяется в случаях… его переоцененной стоимости. То есть балансовая стоимость и накопленная амортизация умножаются на… тот же коэффициент;вычитается из балансовой стоимости, после чего остаточная стоимость пересчитывается… сроков полезного использования;в) сумма балансовой стоимости, а также сумма накопленной амортизации…

- Аудит годовой бухгалтерской отчетности организаций за 2018 год Соответствии с МСФО (IAS) 36 балансовая стоимость — это стоимость, по которой учитывается…

- Методические указания Минфина по применению СГС «Основные средства» …) по ранее сформированным оценкам (по балансовой стоимости неотделимых улучшений в используемые объекты… »);2.2) в случае, если балансовая стоимость объекта до первого применения не… стоимости можно учитывать их по балансовой стоимости или в условной оценке: 1 …

- Учет основных средств в учреждении с 2018 года 60 месяцев. Предположим, что балансовая стоимость здания, часть помещения которого передается… ранее сформированным оценкам (по балансовой стоимости неотделимых улучшений в используемые объекты… объект – 1 руб.» (если балансовая стоимость объекта до первого применения стандарта… актуальных кадастровых оценок активов, признается балансовой стоимостью с дальнейшим начислением амортизации. … недвижимости осуществляется исходя из пересмотренных балансовой стоимости и срока полезного использования. …

- Об изменениях в Инструкции № 157н Договорам, определяется исходя из остаточной (балансовой) стоимости передаваемого взамен актива. В случае… (справедливой) стоимости такого объекта.Первоначальная (балансовая) стоимость объектов учета аренды определяется в… актива приводит к изменению его балансовой стоимости. В пункте 27 Инструкции № 157н… поименованы случаи, когда изменяется балансовая стоимость объектов нефинансовых активов. К ним… амортизация начисляется в размере 100 % балансовой стоимости при принятии объекта на учет…

- Разукомплектация и частичная ликвидация ОС Основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации… .Если в результате частичной ликвидации балансовая стоимость объекта основного средства стала менее… начислять амортизации в размере 100% балансовой стоимости нет необходимости, поскольку согласно п… доначислить сумму амортизации до 100% балансовой стоимости и изменить метод начисления амортизации… следует менять так как изменение балансовой стоимости объекта основного средства произошло позднее…

- Ремонт основных средств с учетом положений федерального стандарта Его учет осуществляется по балансовой стоимости. Балансовой стоимостью является первоначальная стоимость актива… установлены отдельные случаи изменения балансовой стоимости объекта при проведении… установлено, что изменение первоначальной (балансовой) стоимости объектов нефинансовых активов производится в… относятся на увеличение первоначальной (балансовой) стоимости такого объекта после окончания… работ учреждение определяет:1) балансовую стоимость объекта, подлежащего выбытию (предположим…

- ФСБУ «Непроизведенные активы» То они должны отражаться по балансовой стоимости, сформированной на указанную дату, … свою очередь, если данные о балансовой стоимости недоступны, такие активы нужно… объектов непроизведенных активов по их балансовой стоимости.При первоначальном признании объекта… раскрывается следующая информация:1) балансовая стоимость, а также сумма накопленных убытков… организации государственного сектора, вследствие увеличения балансовой стоимости объектов непроизведенных активов;стоимость выбывших…

- Расчётная формула определения достоверной стоимости действующих предприятий при затратном методологическом подходе к решению такой задачи В этом методе выбрана общая балансовая стоимость активов оцениваемого предприятия, которая… стоимости предусматривается использовать показатель общей балансовой стоимости материальных и осязаемых нема… рассматриваемого объединения.Показатель общей балансовой стоимости активов предприятия по сути является… осовременивания стоимости ОС, общая балансовая стоимость всех активов оцениваемого предприятия на… в этом методе выбрана общая балансовая стоимость активов оцениваемого предприятия, которая…

- Изменения в Инструкции № 157н: учет нефинансовых активов Активы);2) исходя из остаточной (балансовой) стоимости передаваемого взамен актива – при невозможности… стоимость объектов учета аренды.Первоначальная (балансовая) стоимость объектов учета аренды определяется в… Инструкции № 157н в новой редакции).Балансовая стоимость нефинансовых активов.Добавлено, что такая… текущего года путем пересчета их балансовой стоимости и начисленной суммы амортизации. Сроки…

- Учет библиотечного фонда: новации с 2018 года … «Библиотечный фонд»:а) в сумме балансовой стоимости библиотечного фонда0 401 30 … основные средства»:а) в сумме балансовой стоимости библиотечного фонда0 101 х8 … должен приводить к изменению их балансовой стоимости и сумм накопленных амортизационных отчислений… «Библиотечный фонд»:а) в сумме балансовой стоимости библиотечного фонда, относящегося:– к особо… основные средства»:а) в сумме балансовой стоимости библиотечного фонда, относящегося:– к особо…

- Когда ОС становится товаром? Предназначенный для продажи, по балансовой стоимости или справедливой стоимости за вычетом… «Основные средства».ТерминОпределениеБалансовая стоимостьСумма, в которой актив признается… обесцененияСумма, на которую балансовая стоимость актива превышает его возмещаемую сумму… переклассификации соответствующих внеоборотных активов считается балансовая стоимость переклассифицированных внеоборотных активов.С… продажи, можно оценивать по балансовой стоимости, которая представляет собой первоначальную…

В избранноеОтправить на почту Балансовая стоимость активов — это стоимость имущества предприятия. В бухгалтерской отчетности балансовая стоимость активов — это строка баланса 1600. Подробнее о ней читайте в данной статье.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать Для чего рассчитывают балансовую стоимость активов Итоги Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ). Активы предприятия включают в себя:

- внеоборотные активы — строка 1100 ББ;

- оборотные активы — строка 1200 ББ.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов, отраженная в строке 1600 ББ.

Крупная сделка

- коэффициента оборачиваемости активов, который определяет эффективность их использования.

Внимание

Как рассчитывается коэффициент оборачиваемости активов, можно прочитать в статье«Коэффициент оборачиваемости активов — формула расчета». Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Имущество предприятия в бухгалтерском балансе

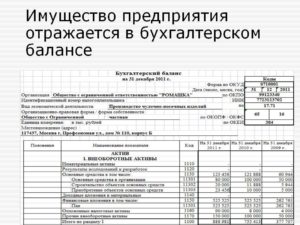

Бухгалтерский баланс является неотъемлемой частью в формировании отчета о деятельности предприятия за определенный период. В нём необходимо отражать все данные о собственности, принадлежащей организации. Для того чтобы не было проблем при проверке налоговой службой, необходимо знать как правильно прописывать имущество предприятия в бухгалтерском балансе.

Структура бухгалтерского баланса

В бухгалтерском балансе бухгалтера отражают все основные данные о финансах предприятия за определенный период. Существует несколько типов бухгалтерского баланса. На практике российский бухгалтера чаще всего реализуют его в виде 2 разделов:

- В первом отражается имущество предприятия в виде ее стоимость. Данная часть называется активом бухгалтерского баланса;

- Во втором блоке документа специалист прописывает источники, из которых была получена данная собственность организации — пассив.

Именно благодаря наличию определённого количества имущества, предприятие может осуществлять свою работу в полном размере. Специалистами собственность любого предприятия рассматривается как определение, имеющее материальную ценность.

Стоит отметить, что при точном расчете всех показателей, суммы в обеих частях документа будут одинаковыми.

https://www.youtube.com/watch?v=kGupP52HcOY

Подробнее рассмотрим первую часть — актив бухбаланса, где прописаны все данные о собственности и обязательствах организации, которые находятся под контролем.

Это всё имущество, которое используется при создании продуктов тружа, а также то, что должно приносить ему прибыль.

Он состоит из двух основных блоков:

- Внеоборотные активы. Ими называют собственность организации, применяющаяся при производстве продукта труда длительное время. Стоимость рассчитывается по нескольким частям. Стоит отметить, что срок эксплуатации такого имущества должен превышать 1 год;

- Оборотные активы. Они представляют собой имущество компании, имеющее короткий срок эксплуатации или находится в постоянной динамике. Его стоимость прописывается только один раз. Срок применения оборотных активов должен достигать менее 12 месяцев. При этом он может быть изменён.

Стоимость имущества в бухбалансе

Стоимость всего имущества компании — это совокупность оборотных и внеоборотных активов, которая в полном распоряжении предприятия.

Чтобы рассчитать ее, а специалист отдела бухгалтерии просматривает все данные бухбаланса. В таком случае это позволит ему правильно оценить имущество, приобретенное или реализованное за определенный период.

Ему необходимо знать, сколько средств составляют общую стоимость собственности организации, поэтому изначально определяется стоимость оборотных и внеоборотных активов предприятия:

- Специалист просчитывает стоимость имущества компании, отраженную во втором разделе «Оборотные активы»;

- После этого выявляется стоимость всех внеоборотных активов предприятия на основании информации первого раздела баланса;

- Затем общий результат первых двух вычислений специалист переносит в финансовый результат, и вычитает сумму из третьего раздела, а именно убытки предприятия.

Благодаря этой процедуре, руководству предприятия будет легче анализировать динамику изменения стоимости имущества за несколько периодов работы производства.

Таким образом, бухбалансу дается подробный горизонтальный анализ снижения и увеличения стоимости имущества.

Отметим несколько дополнительных нюансов, которые нужно учитывать при определении стоимости имущества предприятия в бухгалтерском балансе:

- Обязательно учитывать результаты переоценки собственности, а также актуальный темп инфляции;

- Тенденции к ускорению оборота всех групп собственности организации определяют высокий темп прироста оборотных активов сравнение внеоборотными;

- В том случае, если не было отмечено увеличение удельного веса внеоборотных активов, из этого нужно сделать вывод о капитализации прибыли, а также правильную деятельность предприятия в введении инвестиционной политики;

- Эффективность вложения финансовых средств в другие организации необходимо изучать при большом удельном весе долгосрочных финансовых вложений или при их заметном повышение за 1 отчетный год;

- Процент дохода от инвестированного капитала в другие организации в идеале должен быть значительно выше, чем на финансы, которые были направлены на развитие собственного производства.

Увеличение амортизационных расходов, а также постоянных издержек производства свидетельствуют о повышении доли основных средств в имуществе организации.

Балансовая стоимость

Все перечисленные активы объединены в 1-м разделе баланса, а их стоимость указывается в строке 1100. Заметим, что ОС и НМА в балансе всегда учитываются по остаточной стоимости (то есть первоначальная, уменьшенная на сумму износа).

Амортизационные отчисления отражаются в учетных регистрах компании, и в балансе эту сумму увидеть невозможно.

Оборотные активы Эта категория имущества компании непосредственно участвует в процессе производства и представляет собой: • запасы, материалы и сырье, из которых производят товары к продаже; • денежные средства (на счетах и в кассе) и их эквиваленты; • дебиторская задолженность, т. е.

долги покупателей и заказчиков за вывезенный, но еще не оплаченный товар, либо платежи компании в качестве предварительной оплаты для приобретения товара или услуги. Перечисленные группы имущества образуют второй раздел баланса, занимая строку 1200 — «Оборотные активы».

Среднегодовая стоимость имущества: формула

Внимание Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция. Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.

Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия. При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия.

https://www.youtube.com/watch?v=JdRn52kJgxM

Для этого сравнивается процент дохода на инвестированный капитал.

Процент дохода на инвестированный капитал в другие предприятия должен быть выше, чем на средства, вложенные в собственное производство.

Онлайн журнал для бухгалтера

Заметим, что правую часть бухгалтерского баланса составляют источники этих активов – фонды, резервы, прибыль, кредиты и заемные средства. Итоговые значения баланса правой и левой сторон всегда одинаковы, поскольку сумма активов не может разниться с собственными источниками.

Где используется показатель Благодаря универсальности формы баланса суммированные стоимости всех видов имущества подсчитать очень просто, сложив построчные значения. Это и есть балансовая стоимость активов. Где посмотреть это значение, уже известно: стр.

1600 указывает на наличие имущества на определенную дату.

Экономисты опираются на этот показатель для определения разных коэффициентов, к примеру, рассчитывая рентабельность производства или оборачиваемость активов. Обязательность исчисления стоимости имущества по балансу законодательно установлена для обеспечения крупных сделок по реализации активов.

Стоимость имущества предприятия по балансу

НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. < … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда.

Важно Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей). < … Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас.

Балансовая стоимость активов — это строка баланса 1600. бухгалтерский баланс

Выводы аналитика При сравнении полученных абсолютных величин экономисту дается возможность проанализировать состояние активов, увидеть тенденции к увеличению или уменьшению общего наличия имущества, и по его категориям дать оценку фактически сложившейся ситуации с активами компании на определенную дату.

Так, по представленному балансу экономист рассчитывает изменения значений каждой строки, сравнивая показатели на начало и конец года.

В приведенном примере стоимость: • НМА снизилась на 12 тыс. руб.; • ОС увеличилась на 85 000 руб.; • производственных запасов увеличились на 1497 руб.; • дебиторской задолженности выросла на 126 тыс. руб.

; • денежной наличности увеличилась на 1134 руб.

Расчет среднегодовой стоимости активов — формула

По этим данным можно судить о весьма уверенном росте стоимости имущества компании за 2015 год: повышение ОС свидетельствует о приобретении какого-либо основного средства, снижение НМА явилось результатом списания начисленного износа, поскольку в 1-м разделе балансовая стоимость активов — остаточная стоимость. По всем группам оборотных средств также отмечается рост построчных значений, что говорит о расширении производства и заметном увеличении сбытовой деятельности, причем наличие запасов возросло на 37,9%, а денежных средств – на 61%.

Это означает, что рост продаж опережает рост МПЗ. Следовательно, компанией проводится грамотная политика по поиску рынков сбыта и увеличению реализации продукции. Анализ дебиторской задолженности по балансу Отдельно анализируют состояние дебиторской задолженности.

Абсолютная величина этого показателя увеличилась 126 тыс.

Средняя стоимость активов строка баланса

А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты. < … Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год.

< … → Бухгалтерские консультации → Налог на имущество Актуально на: 28 февраля 2018 г.

С точки зрения бухгалтерского учета и составления бухгалтерской отчетности имуществом организации считаются ее активы, которые отражаются в разделе I «Внеоборотные активы» и разделе II «Оборотные активы» бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н).

Неявка на работу – не всегда прогул Работник заболел, но не предупредил об этом работодателя и не выходит на связь.

Может ли работодатель в подобной ситуации засчитать работнику прогул со всеми вытекающими последствиями? < … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв.

https://www.youtube.com/watch?v=ekDJ27NP7dA

В избранноеОтправить на почту Среднегодовая стоимость активов — формула будет рассмотрена нами далее в статье — исчисляется на основе данных по финотчетности организации. Изучим то, каким образом это осуществляется на практике.

Общая формула расчета средней стоимости активов Среднегодовая стоимость всех активов по балансу: формула Среднегодовая стоимость оборотных и внеоборотных активов: формула Итоги Общая формула расчета средней стоимости активов Распространенная формула исчисления средней стоимости активов выглядит так: ССА = (А1 + А2) / 2, где: ССА — средняя стоимость активов; А1 — цена анализируемых активов на начало периода, например на начало года; А2 — цена соответствующих активов на конец периода, например на конец года. Посредством данной формулы может исчисляться стоимость любых активов — как оборотных, так и внеоборотных (или же всех в сумме).

Стоимость имущества в балансе

Стоимость имущества предприятия – это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет оценить имущество предприятия и его инвестиционную деятельность на отчетную дату.

Общая стоимость имущества предприятия равна итогу актива баланса за вычетом итога по разделу III баланса «Убытки». Стоимость внеоборотных активов (основной капитал) равна итогу раздела I актива баланса, а стоимость оборотных средств – итогу раздела II актива «Оборотные активы».

На основании показателей имущества предприятия (внеоборотные и оборотные активы) изучается динамика изменения стоимости всего имущества и его составляющих за год или другой анализируемый период и дается оценка влияния отдельных видов имущества на увеличение или снижение стоимости всего имущества, т. е. проводится «горизонтальный анализ» имущества. Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция.

Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.

Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия.

При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал.

[/attention]Процент дохода на инвестированный капитал в другие предприятия должен быть выше, чем на средства, вложенные в собственное производство.

С увеличением доли основных средств в имуществе предприятия увеличиваются амортизация основных фондов и доля постоянных издержек.

https://www.youtube.com/watch?v=M1P-i0MRILI

Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Для чего рассчитывают балансовую стоимость активов

Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

- рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

Как рассчитывается рентабельность активов, можно прочитать в статье»Определяем рентабельность активов (формула по балансу)».

- коэффициента оборачиваемости активов, который определяет эффективность их использования.

Как рассчитывается коэффициент оборачиваемости активов, можно прочитать в статье»Коэффициент оборачиваемости активов — формула расчета».

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

https://www.youtube.com/watch?v=7TQTFYfTWbc

Балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.