Чтобы уверенно выполнять начисления и расчеты среднего заработка в самых сложных ситуациях зарегистрируйтесь на онлайн-курс «Расчеты с персоналом по оплате труда». Отсутствие штрафов и претензий со стороны инспекции гарантировано.

- Что такое депонирование заработной платы?

- Алгоритм действий бухгалтера при депонированной заработной плате

- НДФЛ

- Отражаем депонирование в первичных документах и учете

- Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции

- Ндфл с депонированной заработной платы когда платить?

- Депонирование заработной платы

- Зарплата наличными: срок для НДФЛ

- «Депонировать» ли НДФЛ вместе с зарплатой

- Сроки уплаты НДФЛ с зарплаты, дата получения дохода

- 8 Ноября 2016Удержание НДФЛ с депонированной зарплаты

- Депонирование заработной платы – что это?

- Как производится депонирование?

- Пример депонирования с использованием проводок

- Если зарплата депонирована когда перечислять ндфл

- Когда платить ндфл с депонированной заработной платы

- Нужно ли платить НДФЛ с депонированной зарплаты?

- Новый срок удержания и уплаты НДФЛ при выдаче зарплаты наличными

- ВАРИАНТ 1. Перечислить НДФЛ с депонированной зарплаты вместе с НДФЛ со всей остальной зарплаты

- ВАРИАНТ 2. Перечислить НДФЛ с депонированной зарплаты только после выдачи денег «опоздавшему» работнику

- Какой вариант выбрать

- Ндфл с депонированной заработной платы когда платить

- Депонированная заработная плата: определение, проводки, налоги — Контур.Бухгалтерия

- Что такое депонирование зарплаты?

- Как депонировать зарплату: пошаговый алгоритм

- Что делать с невостребованной зарплатой?

- Как удержать НДФЛ?

- Как перечислить страховые взносы?

- Как сформировать налог на прибыль?

Что такое депонирование заработной платы?

В статье рассмотрим ситуацию, когда работник получает зарплату наличными из кассы, так как получение денежных средств на карту не требует присутствия работника на рабочем месте.

Если работник в день выдачи зарплаты отсутствовал и не поручал получить деньги другим лицам, его зарплата останется невыплаченной. А значит, подлежит депонированию. Так как в кассе нельзя хранить неограниченное количество денег — наличность должна быть передана в банк.

Приказом руководителя в кассе должен быть установлен лимит (кроме ИП и компаний малого бизнеса ((п. 2 Указания № 3210-У, п. п. 1, 4 Письма ФНС России от 09.07.2014 № ЕД-4-2/13338)).

И хотя, согласно порядку ведения кассовых операций (Указание Банка России от 11 марта 2014 № 3210-У), депонированные суммы не обязательно сдавать в банк, несданные суммы будут учитываться в величине лимита кассы, в отличие от заработной платы.

Обратите внимание! За накопление в кассе организации наличных денег сверх установленного лимита предусмотрена ответственность. ИФНС может наложить одновременно два штрафа (ч. 1 ст. 15.1 КоАП РФ, п. 4 Письма ФНС России от 09.07.2014 № ЕД-4-2/13338):

- на организацию — в размере от 40 000 до 50 000 руб.;

- на ее руководителя — в размере от 4000 до 5000 руб.

Алгоритм действий бухгалтера при депонированной заработной плате

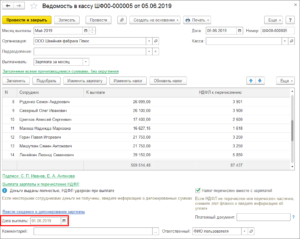

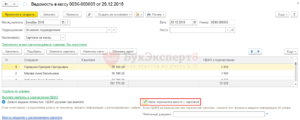

Действие 1. Проверяем расписки в получении денег в расчетно-платежной ведомости.

По истечении 5 дней, отведенных на выплату зарплаты, бухгалтер напротив каждой неполученной суммы в графах «Деньги получил» (при выдаче денег по форме № Т-49) или «Подпись в получении денег» (при выдаче денег по форме N Т-53) должен поставить штамп или отметку от руки «депонировано» в графе, предназначенной для подписи.

Если сотрудник не успел получить зарплату, то он может обратиться с устным или письменным заявлением в бухгалтерию с просьбой выдать ему деньги. Бухгалтер по заработной плате делает заявку в банк на получение депонированных денежных средств.

Работник может получить эти деньги в день аванса, в день выдачи следующей зарплаты или выдача средств будет отложена на день депонированных выплат (если на предприятии определён таковой).

Рекомендации по выплатам депонированных денежных средств обязательно должны быть прописаны в локальных документах организации.

Действие 2. Подводим итог по платежным ведомостям.

В итоговой строке ведомостей формы № Т-49 или формы № Т-53 необходимо посчитать и записать суммы:

- фактически выданных наличных денег;

- подлежащие депонированию и сдаче в банк.

Если деньги на зарплату выдавал не кассир, а другое лицо, на ведомости дополнительно делается запись «Деньги по ведомости выдавал (подпись)».

Действие 3. Составляем реестр депонированных сумм.

В Указании о порядке ведения кассовых операций от 11.03.2014 № 3210-У нет требования вести реестр депонированных сумм. Поэтому с 1 июня 2014 г. этот документ считается необязательным.

Но он очень удобен для отслеживания задолженности перед работниками, поэтому отказываться от него совсем не стоит.

Нумеровать реестры депонированных сумм следует в хронологической последовательности с начала календарного года.

Реестр депонированных сумм составляют в произвольной форме. Рекомендуем включить в него следующие реквизиты:

- наименование (фирменное наименование) организации;

- дата оформления реестра депонированных сумм;

- период возникновения депонированных сумм наличных денег;

- номер расчетно-платежной или платежной ведомости;

- фамилия, имя, отчество (при наличии) работника, не получившего наличные деньги;

- табельный номер работника (при наличии);

- сумма невыплаченных наличных денег;

- итоговая сумма по реестру депонированных сумм;

- подпись кассира;

- расшифровка подписи кассира.

Реестр депонированных сумм может содержать дополнительные реквизиты, например, о выплате депонированных сумм.

Действие 4. Вносим в книгу учета депонированные суммы.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Обязательство вести книгу учета депонированных сумм также не прописано в Указании о порядке ведения кассовых операций от 11.03.2014 № 3210-У. То есть она не является обязательной.

Форму данной книги каждая организация разрабатывает самостоятельно. Книга открывается на год.

В ней каждому депоненту отводится отдельная строка, в которой указывают его табельный номер, фамилию, имя и отчество, депонированную сумму.

В группе граф «Отнесено на счет депонентов» должны быть указаны месяц и год, в которых образовалась депонентская задолженность, номера платежных (расчетно-платежных) ведомостей и суммы депонированных выплат, а в группе граф «Выплачено» против фамилии депонента записываются номер расходного кассового ордера и выплаченная сумма за соответствующий месяц.

Действие 5. Заверяем подписью.

После этого кассир подписывает платежные ведомости, реестр и книгу учета депонированных сумм (при их наличии) и передает их на подпись бухгалтеру.

Действие 6. Передаем на проверку.

Заверенные подписью бухгалтера формы № Т-49 или № Т-53, реестр и книгу учета депонированных сумм необходимо передать на проверку главному бухгалтеру.

Действие 7. Оформляем расходный кассовый ордер.

Депонированные суммы сдаем в банк, и на сданные суммы составляем один общий расходный кассовый ордер.

Депонированную заработную плату так же выдают сотрудникам по расходному кассовому ордеру. РКО подписывает главный бухгалтер организации (либо иное лицо, уполномоченное на подписание кассовых документов приказом или доверенностью (пп. 4.2, 4.3 п. 4 Указания № 3210-У)).

Дату и номер расходного кассового ордера указывают в книге депонентов или реестре депонированной заработной платы.

Обратите внимание! Законодательством не предусмотрено смещение сроков уплаты страховых взносов в случае депонирования зарплаты. Следовательно, работодатель начисляет страховые взносы независимо от того, получил фактически работник зарплату или организация перевела ее на депонент.

НДФЛ

По правилам, действующим до 1 января 2016 года, бухгалтер перечислял налог с такой зарплаты в день получения в банке денег на ее выплату (Пункт 6 ст. 226 НК РФ (ред., действ. до 01.01.2016). И только если деньги в банке не получали и зарплата выдавалась из наличной выручки, НДФЛ можно было заплатить на следующий рабочий день после выдачи зарплаты.

Что считать датой выплаты дохода? При депонировании заработной платы выплаты налогоплательщику дохода не производится, то есть заработная плата должна депонироваться с учетом НДФЛ.

Самый безопасный вариант — исходить из того, что дата выплаты дохода в виде депонированной зарплаты и удержания из него НДФЛ — это день фактической выдачи денег. И перечислить налог не ранее этого дня и не позднее следующего рабочего дня.

Потому что ФНС считает, что сумма, перечисленная в бюджет раньше дня выплаты дохода работнику и удержания НДФЛ из этого дохода, не является налогом (Письма ФНС России от 25.07.2014 № БС-4-11/14507@, от 29.09.2014 № БС-4-11/19714@).

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

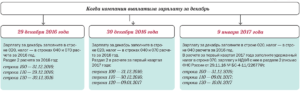

Пример 1.

Заработная плата начислена работнику 31 октября. 7 ноября заработная плата была депонирована и выплачена депоненту 28 ноября. В какие даты производятся удержание НДФЛ из депонированной заработной платы и перечисление удержанного НДФЛ в бюджет?

Ответ: При выплате депонированной зарплаты 28 ноября 2016 г. НДФЛ должен быть удержан 28 ноября и перечислен не позднее 29 ноября.

Отражаем депонирование в первичных документах и учете

Для учета депонированных сумм предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-4 «Расчеты по депонированным суммам».

В последний день срока, на который открыта расчетно-платежная или платежная ведомость (п. 6.5 Указания № 3210-У) бухгалтер отражает депонирование заработной платы:

- Дебет 70 Кредит 76, субсчет 76-4 «Расчеты по депонированным суммам» — депонирована сумма неполученной зарплаты без НДФЛ;

- Дебет 51 Кредит 50 — сумма депонированной зарплаты зачислена на расчетный счет компании.

Выдача депонированной заработной платы отражается проводками:

- Дебет 50 Кредит 51 — получены деньги в банке на выдачу депонированной зарплаты;

- Дебет 76, субсчет 76-4 «Расчеты по депонированным суммам», Кредит 50 — выдана депонированная зарплата.

Если зарплата не востребована сотрудником в течение трех лет (ст. 196 ГК РФ), то бухгалтер включает ее в состав доходов в целях бухгалтерского учета, а в целях налогообложения — в состав внереализационных доходов для целей налогообложения прибыли (Письмо Минфина РФ от 22 декабря 2009 г. № 03-03-05/244).

Для этого нужно:

- провести инвентаризацию расчетов с сотрудниками по оплате труда,

- подготовить акт инвентаризации, составить бухгалтерскую справку

- издать приказ руководителя организации.

Признавать соответствующий доход необходимо в последний день непосредственно того отчетного периода, в котором истекает срок исковой давности.

https://www.youtube.com/watch?v=UCL9HpsamjI

Списание невостребованной заработной платы отражается проводкой:

Дебет 76, субсчет 76-4 «Расчеты по депонированным суммам», Кредит 91-1 субсчет «Прочие доходы»

- депонированная заработная плата включена в состав прочих доходов по истечении срока исковой давности.

Если сотрудник не получил аванс (зарплату за первую половину месяца, выплачиваемую до его окончания), то проводки будут те же.

Пример 2.

В январе 2017 года работникам основного производства ООО «Лабиринт» начислена заработная плата в сумме 500 000 руб. Общая сумма налога на доходы физических лиц, подлежащая удержанию из начисленной заработной платы, составила 65 000 руб.

Сотрудник «Лабиринт» Иванов из-за болезни заработную плату за январь не получил. Ему было начислено 30 000 руб. Сумма налога на доходы, подлежащая удержанию с заработной платы Иванова, составляет 3900 руб. Заработная плата должна быть выдана Иванову в сумме 26 100 руб. (30 000 — 3 900).

В ноябре бухгалтер «Лабиринта» должен сделать записи:

Дебет 20 Кредит 70 — 500 000 руб. — начислена зарплата за январь;

Дебет 70 Кредит 68, субсчет «Расчеты по налогу на доходы физических лиц» — 65 000 руб. — удержан НДФЛ из заработной платы, начисленной сотрудникам организации.

В день выдачи заработной платы бухгалтер «Лабиринта» сделал записи:

Дебет 50 Кредит 51 — 435 000 руб. (500 000 — 65 000) — оприходованы денежные средства, снятые с расчетного счета на выдачу заработной платы за январь;

Дебет 70 Кредит 50 — 408 900 руб. (435 000 — 26 100) — выдана заработная плата сотрудникам «Лабиринта» (за исключением Иванова);

Дебет 68, субсчет «Расчеты по налогу на доходы физических лиц», Кредит 51 — 61 100 руб. — перечислен в бюджет НДФЛ (за исключением Иванова).

В день депонирования заработной платы бухгалтер «Лабиринта» должен сделать записи:

Дебет 70 Кредит 76-4 — 30 000 руб. — депонирована заработная плата Иванова;

Дебет 51 Кредит 50 — 30 000 руб. — депонированная заработная плата Иванова сдана на расчетный счет в банк.

Предположим, что Иванов в отчетном году зарплату за январь так и не получил. В этой ситуации сумма его заработной платы в размере 30 000 руб. должна быть указана по строке 1550 баланса за отчетный год.

Пример 3.

Через восемь лет после выхода на свободу в организацию обратился бывший работник, уволенный в связи с осуждением к лишению свободы, с просьбой выплатить неполученную заработную плату. Его зарплата была депонирована, а потом списана. Оплата труда на момент увольнения производилась через кассу организации. Вправе ли работник истребовать указанную заработную плату?

Ответ: В случае если заработная плата работника была депонирована, а депонентская задолженность по истечении срока исковой давности (срок исковой давности по обязательству работодателя произвести окончательный расчет с работником начинает течь со дня, следующего за днем увольнения (в данном случае со дня вступления в законную силу приговора суда)) списана в установленном порядке, истребовать у работодателя неполученную заработную плату бывший работник уже не сможет.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции

Ндфл с депонированной заработной платы когда платить?

Такой вариант событий совсем неудобен бухгалтеру, поскольку придется дополнительно отслеживать каждый депонент и по отчету 6НДФЛ отдельно показывать данные суммы со своими сроками получения, перечисления и уплаты в бюджет.

Важно! Таким образом, под понятием депонированной заработной платы мы понимаем сумму денежных средств, вовремя не выплаченную сотруднику в силу его личных обстоятельств. Отражение депонированной зарплаты в 6НДФЛВ зависимости от способа оплаты НДФЛ будет зависеть заполнение отчета 6 НДФЛ.

Приведем пример:Зарплатные выплаты за март 2019 года были произведены из кассы организации c 15 по 17 апреля.

Сотрудник Нечкин находился в это время на больничном, поэтому причитающийся ему доход был депонирован. Депонированные зарплатные выплаты были выданы сотруднику только 12 мая, в этот же день налог на ф/л был перечислен в бюджет.Заполнение формы 6-НДФЛ (в части депонента) за полугодие

https://www.youtube.com/watch?v=I25N5NA0rhk

В реестр включают табельный номер сотрудника, ФИО, депонированные средства. Реестр оформляется после каждой выплаты, когда отдельные сотрудники не получили деньги.

Впрочем, Указание №3210-У не требует оформления реестра депонированных средств (в противоположность Порядку ведения кассовых операций, который действовал до этого). И все же по инициативе кассира он используется в организации и дает возможность каждый раз отследить, кто из сотрудников не забрал деньги. Уточним, что деньги необходимо платить раз в полмесяца.

Это условие содержится в ст.136 ТК России.

Там отражают сведения о депонированной зарплате в течение года.

Депонирование заработной платы

Перекладывайте их на фрилансеров «Исполню.ру».

Гарантия качественной работы в срок или возврат средств. Цены даже на разработку сайтов начинаются от 500 рублей.

Если такое произошло, работодатель обязан сдать предназначенные для выплаты зарплаты деньги обратно в банк – это обязательное требование ЦБ России. Именно процесс передачи средств обратно в банк в случае невозможности их немедленной выплаты работнику и называется депонированием зарплаты. Повторимся, осуществляется эта операция только в случае расчётов с работниками наличными.

Если вы отчисляете кровно заработанные своими работниками деньги прямо им на карту, о депонировании не может идти и речи.

Весь процесс проходит по следующему алгоритму: В последний день выдачи зарплаты бухгалтер открывает расчётно-платёжную ведомость и ставит отметку «депонировано» напротив фамилий тех сотрудников, которые по каким-то причинам не получили свои деньги;

Зарплата наличными: срок для НДФЛ

Суммы исчисленного и удержанного НДФЛ налоговые агенты обязаны перечислять не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Соответственно, крайний срок перечисления налога организацией — следующий рабочий день, ”. Этот вариант позволяет обойтись одной платежкой по НДФЛ и тем самым бережет время и ресурсы бухгалтерии.

Но он может не устроить инспекторов. Дело в том, что такой РКО — технический документ. Он не является подтверждением даты передачи денег работникам.

Он нужен только для внесения в кассовую книгу записи о выданных по ведомости суммах, так как они не отражаются в кассовой книге до истечения срока, на который оформлена ведомость.

«Депонировать» ли НДФЛ вместе с зарплатой

Поэтому дату депонирования можно считать датой выплаты дохода и удержания из него НДФЛ. Такого мнения придерживается и специалист Минфина.

СТЕЛЬМАХ Николай Николаевич Советник государственной гражданской службы РФ 1 класса “Невыплата начисленной заработной платы из-за неявки работника (больничный, отпуск) не является нарушением срока ее выплаты.

Следовательно, у работодателя не возникает ответственности за задержку выплаты зарплаты.

В отчете 6-НДФЛ депонированную зарплату нужно показывать в составе суммы фактически выданной из кассы в этот день зарплаты.

Сроки уплаты НДФЛ с зарплаты, дата получения дохода

Обосновать такой вариант можно тем, что депонированная зарплата уже начислена. НДФЛ вы удерживаете и платите за счет доходов сотрудника, а не за счет средств налогового агента, что запрещено (п.

9 ст. 226 НК).к меню ↑Согласно С 01 января 2016 г.

решен вопрос о дате перечисления удержанного налоговым агентом НДФЛ:не позднее дня, следующего за днем выплаты налогоплательщику дохода — касается, заработной платы, премий, дивидендов и т.д.

;не позднее последнего числа месяца, в котором произведены выплаты в виде пособий по временной нетрудоспособности и отпускных. Особенности исчисления налога .

Порядок и сроки уплаты налога налоговыми агентами6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком)

8 Ноября 2016Удержание НДФЛ с депонированной зарплаты

Следовательно, в общем случае исчисление налоговым агентом НДФЛ с сумм дохода в виде оплаты труда производится в последний день месяца, за который налогоплательщику был начислен указанный доход. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком.

ndfl-s-deponirovannoj-zarabotnoj-platy-kogda-platit-91402/

Депонирование заработной платы – что это?

Обычно зарплата выплачивается работникам сразу на банковскую карту.

https://www.youtube.com/watch?v=AoiCF1Mh7I8

Это удобно и избавляет бухгалтера от дополнительной бумажной работы. Однако в некоторых компаниях получка всё ещё выдаётся наличными – работодатель снимает деньги со своего счёта и выплачивает их сотрудникам.

Выплачивать зарплату владелец фирмы должен минимум два раза в месяц, причём не в любое удобное для него время, а в определённые правилами внутреннего трудового распорядка дни. Максимальный срок выплаты – 5 рабочих дней с даты, установленной в качестве «зарплатного дня».

Предположим, что в установленный срок работник не получил свою зарплату. Заболел, отправился в командировку, вышел в отпуск – причин может быть много. В итоге деньги остались в кассе. Что с ними происходит дальше? Ведь храниться в кассе сверх лимита они не могут.

Если такое произошло, работодатель обязан сдать предназначенные для выплаты зарплаты деньги обратно в банк – это обязательное требование ЦБ России. Именно процесс передачи средств обратно в банк в случае невозможности их немедленной выплаты работнику и называется депонированием зарплаты.

Повторимся, осуществляется эта операция только в случае расчётов с работниками наличными. Если вы отчисляете кровно заработанные своими работниками деньги прямо им на карту, о депонировании не может идти и речи.

Как производится депонирование?

Весь процесс проходит по следующему алгоритму:

- В последний день выдачи зарплаты бухгалтер открывает расчётно-платёжную ведомость и ставит отметку «депонировано» напротив фамилий тех сотрудников, которые по каким-то причинам не получили свои деньги;

- После этого он подсчитывает и записывает в итоговой строке денежные суммы, выданные по факту и подлежащие депонированию, а затем сверяет полученные значения с итоговой суммой в ведомости;

- Ставит свою подпись в ведомости;

- Подписывает ведомость у главбуха или сразу у руководителя предприятия;

- Составляет расходный кассовый ордер на общую сумму выданных по факту денег;

- Вносит в кассовую книгу запись о выданных деньгах (на основании кассового ордера).

Также оформить депонирование заработной платы и составить проводки нужно в учёте работодателя. Разберём на конкретном примере, как это происходит.

Пример депонирования с использованием проводок

В Трудовом договоре менеджера по продажам Иванова И. И. с фирмой ООО «Кристалл» указано, что день выдачи зарплаты – 10 число каждого месяца. Там же говорится, что фирма обязуется выплачивать Иванову заработную плату в течение 4 дней после этой даты. Руководитель обычно рассчитывается с ним наличными.

9 июля 2015 года владелец фирмы отправил Иванова на выставку-ярмарку продукции в другой город. Менеджер поехал на это мероприятие, провёл там неделю, заключил несколько договоров и вернулся обратно 16 июля. Что произошло за это время с его зарплатой? 14 числа её депонировали по платёжной ведомости и сдали обратно в банк, то есть денег Иванов не получил.

Он мог бы написать заявление на получение зарплаты, и ему выдали бы её в течение нескольких дней. Но Иванов решил не просто подождать 25 июля, потому что 25 числа каждого месяца ему платят аванс. В результате 25 июля он получил и аванс, и депонированную зарплату.

Если зарплата депонирована когда перечислять ндфл

6-НДФЛ — депонированная зарплата считается ли выплаченной с точки зрения уплаты НДФЛ, а значит, и с точки зрения момента и порядка ее отражения в форме 6-НДФЛ? Разберемся в данной статье.

Случаи депонирования зарплатных выплат Момент удержания и срок перечисления налога на физических лиц с депонированной зарплаты 6-НДФЛ и депонированная зарплата Итоги Депонентами являются работники, не получившие своевременно заработную плату (применительно к нашему случаю).

Депонированные суммы подлежат передаче по принадлежности, а значит, предназначенная для выплаты сумма зарплаты должна быть передана конкретному работнику.

При неполучении сотрудником зарплатных выплат наличными из кассы в сроки, предусмотренные для произведения таких выплат на предприятии, организация-работодатель депонирует (вносит) невостребованные суммы на банковский счет.

Депонирование денежных средств возможно только при условии осуществления выплаты заработной платы наличными денежными средствами через кассу компании (абз. 3 подп. 6.5 п. 6 указания Банка России от 11.03.

2014 № 3210-У, далее – указание № 3210-У).

Соответственно, при осуществлении выплат на банковские карты или иным способом речь о депоненте даже не может идти. Зарплатные выплаты должны производиться предприятием дважды в месяц (это требование прописано в ст. 136 Трудового кодекса), в противном случае бездействие предприятия квалифицируется как нарушение с начислением штрафа в соответствии со ст.

5.27 КоАП РФ. Не признается нарушением неполучение (несвоевременное получение) зарплатных выплат сотрудником, произошедшее не по вине предприятия, а по личным обстоятельствам работника.

Например, сотрудник в день выдачи зарплаты наличными из кассы болел, находился в командировке, отсутствовал на работе по иным причинам.

Итак, сотрудник по личным причинам не получил зарплатные выплаты наличными из кассы.

https://www.youtube.com/watch?v=8eazUzHjwiM

В этом случае в последний день выдачи наличных денег, предназначенных для зарплатных выплат, в расчетно-платежной или платежной ведомости кассир напротив фамилии такого сотрудника проставляет надпись: «Депонировано» (указание № 3210-У). Удерживать ли при этом НДФЛ? В общем случае доход в виде зарплаты считается полученным в последний день отработанного месяца (п.

2 ст. 223 НК РФ). Удержание налога на доходы физических лиц (далее налог на ф/л) производится непосредственно при фактической выплате дохода, а перечисление – не позднее следующего за таким удержанием дня (пп. Следовательно, и обязанностей у н.

агента по удержанию и перечислению налога в бюджет не возникает, вследствие чего зарплатные выплаты должны депонироваться с учетом налога на ф/л.

Когда платить ндфл с депонированной заработной платы

Нужно ли платить НДФЛ с депонированной зарплаты?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 сентября 2016 г.

журнала № 18 за 2016 г.

Из-за изменений, произошедших в НК в 2016 г., ответ на этот вопрос перестал быть однозначным. Есть два варианта уплаты НДФЛ с депонированной зарплаты — удобный и безопасный. Плата за удобство — риск получить обвинение в неуплате налога.

Новый срок удержания и уплаты НДФЛ при выдаче зарплаты наличными

Раньше НК требовал перечислять налог с такой зарплаты в день получения в банке денег на ее выплатуп. 6 ст. 226 НК РФ (ред., действ. до 01.01.2016). И только если деньги в банке не получали и зарплата выдавалась из наличной выручки, НДФЛ можно было заплатить на следующий рабочий день после выдачи зарплаты.

С 01.01.2016 срок един для всех способов выплаты зарплаты: налоговые агенты должны заплатить НДФЛ в бюджет не позднее чем на следующий рабочий день после дня выплаты физлицу доходап. 6 ст. 226, п. 6 ст. 6.1 НК РФ. Удерживать этот НДФЛ нужно непосредственно из дохода при его фактической выплатеп. 4 ст. 226 НК РФ.

Если в день выдачи зарплаты за вторую половину месяца кто-то из работников не пришел, то в платежной ведомости напротив его фамилии пишем «депонировано». Он получит эти деньги позже, когда выйдет на работу.

Есть два подхода к определению того, что считать датой выплаты дохода в этом случае. И соответственно, два варианта уплаты НДФЛ.

ВАРИАНТ 1. Перечислить НДФЛ с депонированной зарплаты вместе с НДФЛ со всей остальной зарплаты

Это просто и удобно — отправить НДФЛ с зарплаты всех работников, в том числе и с депонированных сумм, сразу одной платежкой. И отчет 6-НДФЛ в этом случае заполнять удобнее: в разделе 2 вся зарплата за месяц будет показана одним блоком с одной датой удержания налога и одним сроком его уплаты.

Чтобы воспользоваться этим вариантом, придется обосновать, что в целях удержания и уплаты налога зарплата считается фактически выплаченной уже в момент депонирования. Можно попробовать сделать это так.

Депонирование предполагает, что деньги работник может получить в любой момент. То есть они предназначены работнику, но в силу обстоятельств временно хранятся у организации.

Поэтому дату депонирования можно считать датой выплаты дохода и удержания из него НДФЛ.

Такого мнения придерживается и специалист Минфина.

СТЕЛЬМАХ Николай Николаевич Советник государственной гражданской службы РФ 1 класса

“Невыплата начисленной заработной платы из-за неявки работника (больничный, отпуск) не является нарушением срока ее выплаты. Следовательно, у работодателя не возникает ответственности за задержку выплаты зарплаты.

Депонирование не полученной своевременно работником заработной платы означает хранение в кассе (в пределах лимитапп.

2, 6.5 Указания ЦБ от 11.03.2014 № 3210-У) либо внесение организацией на банковский счет суммы, полностью принадлежащей работнику, то есть суммы, подлежащей выплате работнику на руки после удержания из нее НДФЛ. Поэтому налоговый агент обязан заплатить НДФЛ с депонированной зарплаты не позднее следующего рабочего дня за днем депонирования.

https://www.youtube.com/watch?v=t1OZVOKMdRs

В отчете 6-НДФЛ депонированную зарплату нужно показывать в составе суммы фактически выданной из кассы в этот день зарплаты.

Следует учитывать, что право работника на получение заработной платы будет нарушено, если, обратившись к работодателю с требованием о выплате депонированной заработной платы, работник получит отказ”.

ВАРИАНТ 2. Перечислить НДФЛ с депонированной зарплаты только после выдачи денег «опоздавшему» работнику

То есть исходим из того, что дата выплаты дохода в виде депонированной зарплаты и удержания из него НДФЛ — это день выдачи денег. И перечисляем налог не ранее этого дня и не позднее следующего рабочего дня.

При таком варианте неудобно разбивать весь «зарплатный» НДФЛ за месяц на суммы с разными сроками уплаты. Нужно отдельно отслеживать срок уплаты налога с депонированной зарплаты.

Усложняется заполнение раздела 2 формы 6-НДФЛ. Зарплату «опоздавшего» работника там придется показывать отдельно с датой фактического получения дохода в последний день месяца, с датой удержания НДФЛ в день фактической выплаты работнику зарплаты за вторую половину месяца и со сроком уплаты налога на следующий за выплатой рабочий день.

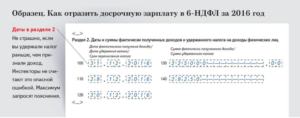

/ условие / За сентябрь всем работникам начислена зарплата в сумме 900 000 руб. Исчисленный с нее НДФЛ составляет 117 000 руб. (900 000 руб. х 13%). Для упрощения примера считаем, что вычетов ни у кого нет.

Зарплата за вторую половину сентября была выдана из кассы 5 октября всем работникам, кроме одного, находившегося на больничном. Зарплата этого работника была депонирована и выдана ему только 14 октября. За сентябрь ему начислено 70 000 руб., исчисленный НДФЛ — 9100 руб.

/ решение / Начисленную за сентябрь зарплату показываем в форме 6-НДФЛ двумя блоками.

А что, если на конец квартала, по окончании которого сдается форма 6-НДФЛ, депонированная зарплата еще не выплачена? Отражайте ее в порядке, обычном для задерживаемой зарплаты.

То есть в раздел 2 ее не включайте.

Включите только в раздел 1: сумму самой зарплаты — в строку 020, исчисленный с нее НДФЛ — в строку 040, а в строки 070 и 080 эта сумма попасть не должна (подробности — в , 2016, № 14, с. 15).

Какой вариант выбрать

Хотя вариант 1 удобнее, мы считаем его небезопасным — по крайней мере, до появления официальных писем, подтверждающих высказанную специалистом Минфина позицию.

Ведь нигде в нормативных документах депонирование не приравнено к фактической выплате зарплаты.

При депонировании задолженность организации по оплате труда сохраняется, а ее обязанность выплатить зарплату остается неисполненной.

Работодателя всего лишь не могут оштрафовать за нарушение срока выплаты, потому что в просрочке нет его виныч. 1 ст. 1.5 КоАП РФ. Наличие в указанный срок в кассе необходимой суммы и ведомость с записью о депонировании подтверждают, что он готов был выдать деньги, но работник за ними не пришел.

elver/2016/18/2471-deponirovati_ndfl_vmeste_zarplatoj.html

Ндфл с депонированной заработной платы когда платить

Такой вариант событий совсем неудобен бухгалтеру, поскольку придется дополнительно отслеживать каждый депонент и по отчету 6НДФЛ отдельно показывать данные суммы со своими сроками получения, перечисления и уплаты в бюджет.

Важно! Таким образом, под понятием депонированной заработной платы мы понимаем сумму денежных средств, вовремя не выплаченную сотруднику в силу его личных обстоятельств. Отражение депонированной зарплаты в 6НДФЛВ зависимости от способа оплаты НДФЛ будет зависеть заполнение отчета 6 НДФЛ.

Приведем пример:Зарплатные выплаты за март 2019 года были произведены из кассы организации c 15 по 17 апреля.

Сотрудник Нечкин находился в это время на больничном, поэтому причитающийся ему доход был депонирован. Депонированные зарплатные выплаты были выданы сотруднику только 12 мая, в этот же день налог на ф/л был перечислен в бюджет.Заполнение формы 6-НДФЛ (в части депонента) за полугодие

https://www.youtube.com/watch?v=I25N5NA0rhk

В реестр включают табельный номер сотрудника, ФИО, депонированные средства. Реестр оформляется после каждой выплаты, когда отдельные сотрудники не получили деньги.

Впрочем, Указание №3210-У не требует оформления реестра депонированных средств (в противоположность Порядку ведения кассовых операций, который действовал до этого). И все же по инициативе кассира он используется в организации и дает возможность каждый раз отследить, кто из сотрудников не забрал деньги. Уточним, что деньги необходимо платить раз в полмесяца.

Это условие содержится в ст.136 ТК России.

Там отражают сведения о депонированной зарплате в течение года.

Депонированная заработная плата: определение, проводки, налоги — Контур.Бухгалтерия

Если предприятие выдает сотрудникам зарплату наличными средствами через кассу, то порой оно сталкивается с депонированием заработной платы. Что это такое, как оформлять и куда отправлять такие средства?

Что такое депонирование зарплаты?

Трудовой кодекс требует выдавать сотрудникам зарплату два раза в месяц. Сроки выплат устанавливаются руководителем и отражаются во внутренних документах компании.

Перед выплатой зарплаты предприятие получает необходимую сумму из банка и составляет расходную ведомость, куда бухгалтер по зарплате вносит данные по каждому сотруднику: имя, начисленную сумму.

Период выплаты зарплаты продолжается не больше пяти дней (включая день получения средств со счета в банке), и это единственное время, когда в кассе компании можно держать средства сверх кассового лимита.

https://www.youtube.com/watch?v=Lemai0sFOog

Если кто-то из сотрудников не успел получить свою зарплату в отведенный срок, то эти средства придется депонировать — т.е., вернуть в банк. Это обязанность компании, по требованию ЦБ РФ (Указание от 11.03.

2014 №3210-У).

На какие бухгалтерские счета нужно внести средства при возвращении в банк, как признать суммы при расчете налога на прибыль, надо ли начислять с них страховые взносы и удерживать НДФЛ? — читайте далее.

Как депонировать зарплату: пошаговый алгоритм

Когда закончится срок, установленный для выплаты зарплаты, кассир должен проверить зарплатную ведомость, пересчитать выплаченные суммы и выяснить величину остатка.

В графе 23 напротив фамилий сотрудников, которые не успели получить деньги, делается запись “Депонировано” или проставляется такой же штамп. В конце ведомости прописываются суммы.

Важно: итоги выплаченных и подлежащих депонированию сумм должны быть равны окончательной сумме в ведомости.

Зарплату, которая подлежит депонированию, нужно сдать в банк на следующий день после завершения срока выплаты зарплаты. Депонирование отразите в реестре. Унифицированной формы реестра депонентов не существует, составить его можно в свободной форме. В реестре обязательно должны присутствовать такие реквизиты:

- название компании или ФИО ИП;

- дата оформления реестра;

- период возникновения депонированных средств;

- номер платежной ведомости;

- ФИО и табельный номер (если есть) работника, который не получил деньги;

- сумма невыплаченной з/п;

- итоговая сумма по невыплаченной з/п;

- подпись кассира с расшифровкой.

В реестр можно включить и другие реквизиты, которые важны компании. Из реестра данные перенесите в книгу учета депонированных сумм. Форму книги тоже можно сформировать самостоятельно или взять за основу формы для бюджетных организаций. Бухучет операции по депонированию з/п оформите проводкой:

Дт 70 Кт 76-4 — депонированная з/п, не полученная сотрудниками;

Дт 51 Кт 50-1 — депонированная з/п, внесенная на расчетный счет.

Когда работник, не получивший зарплату, обратится за ней, сумму нужно будет выдать по первому требованию, письменному или устному. Срока для выдачи депонированной з/п нет. Нужно получить из банка сумму зарплаты, составить расходный кассовый ордер на имя сотрудника, дату и номер ордера отразить в книге учета депонированных сумм.

Выдачу з/п надо зафиксировать в реестре депонированных сумм, проставить напротив фамилии сотрудника отметку о полученных суммах и указать дату. Хранить реестры о депонировании з/п нужно пять лет. Бухучет операции по выдаче депонированной з/п оформите проводкой:

Дт 50-1 Кт 51 — получены из банка деньги на выплату депонированной з/п;

Дт 76-4 Кт 50-1 — работнику выдана депонированная з/п.

Что делать с невостребованной зарплатой?

У сотрудника есть три года, чтобы получить свою депонированную зарплату. Отсчет начинается со следующего дня после той даты, когда предприятие должно было выдать з/п. Если работник или его представитель не обратились за депонированной з/п в течение трех лет, нужно совершить следующие действия.

В бухучете спишите сумму на прочие доходы. Для расчета налога внесите ее в состав внереализационных доходов. Подготовьте акт инвентаризации, бухгалтерскую справку и приказ руководителя организации о списании кредиторской задолженности.

Как удержать НДФЛ?

НДФЛ с зарплаты удерживается в момент выплаты денег сотруднику. Перечислить налог нужно в день выплаты или на следующий день. Поэтому с депонированной з/п налог удержать невозможно.

Как перечислить страховые взносы?

Со страховыми взносами все тоже однозначно. Поскольку страховые взносы платятся с начисленной зарплаты и не зависят от факта ее уплаты, с суммы депонированной з/п нужно перечислять взносы во внебюджетные фонды не позднее 15 числа следующего месяца.

Как сформировать налог на прибыль?

Порядок списания сумм депонированной з/п в налоговом учете зависит от метода, по которому предприятие рассчитывает налог на прибыль.

- При методе начисления депонированную з/п включают в расходы в том же месяце, когда она была начислена.

- При кассовам методе сумму депонированной з/п включают в расходы только в момент ее выплаты. Тогда в месяце начисления з/п возникает вычитаемая временная разница и создается отложенный налоговый актив, который спишется после выдачи з/п.

Сегодня большинство компаний имеют с банками договоры зарплатного проекта с перечислением денег на карты сотрудников, и операции по депонированию з/п случаются редко.

Контур.Бухгалтерия — веб-сервис, в котором вы можете легко вести бухучет, начислять зарплату (и оформлять депонирование зарплаты), сдавать отчетность. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней!

Попробовать бесплатно

https://www.youtube.com/watch?v=NtN0eRgq-Gs

Расчет и оформление больничного листа — постоянная головная боль бухгалтеров. В этой статье рассмотрим основные правила расчета больничного, минимальный размер пособия по временной нетрудоспособности.

Штатное расписание — это документ, который составляют даже микропредприятия и ИП. В нем прописана структура и число работников, их должности и профессии, а также оклады и надбавки для каждой должности. Расскажем, как составить штатное расписание для компании.

Если сотрудник плохо справляется с обязанностями, руководитель может “наказать” его дисциплинарным взысканием. Читайте в нашей статье о тонкостях этой процедуры, чтобы не нарушить права работника.