За дни нахождения в командировке работнику положены средний заработок и суточные за каждый календарный день поездки. Разберем, как правильно оплачивать командировки по России и за границу

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места жительства.

Работодатель обязан возмещать работникам суточные (абз. 3 ч. 1 ст. 168 ТК РФ):

- за каждый день, пока он находится в командировке;

- за выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (п. 11 Положения о командировках). Например, работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются.

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам. Подробно про суточные при однодневных командировках читайте далее в этой статье.

- Пример расчета суточных работнику

- Размер суточных при командировках по России и за границу

- Как рассчитать дни командировки, за которые надо выплатить суточные

- Суточные в иностранной валюте

- Суточные при однодневной командировке

- Выплаты при однодневных командировках взамен суточных

- НДФЛ с суточных при однодневных командировках

- Суточные при командировке в страны СНГ

- Отчет по суточным в командировке

- Облагаются ли страховыми взносами суточные сверх нормы

- Определяем лимиты

- Как облагаются суточные НДФЛ и страховыми взносами

- Суточные в расчете по страховым взносам 2020

- Подведем итоги

- Суточные сверх нормы проводки

- Начисление в программе «1С: Бухгалтерия»

- Начисление в программе «1С: Зарплата и управление персоналом»

- Что происходит при выгрузке данных

- Как настроить программу «1С»

- Облагаются ли страховыми взносами суточные сверх нормы

- На каком счете отображаются суточные при командировках?

- Командировочные расходы сотрудника в бухгалтерских проводках

- Законодательно установленные лимиты суточных выплат

- Признание суточных при налогообложении и их учет

- Практический пример составления бухгалтерских проводок

- Суточные свыше 700 рублей налогообложение

- Как облагаются НДФЛ суточные сверх нормы

- Однодневные командировки – начисление с суточных страховых взносов и НДФЛ

- Как определить величину суточных при расчетах в валюте

- Командировочные сверх нормы проводки. Какие бывают проводки для учета командировочных расходов

- Что относим к командировочным расходам

- Какие бухгалтерские счета используются в проводках при отражении командировочных расходов

- Таблица: проводки по компенсации командировочных расходов

- Таблица: проводки по суммам необоснованных затрат

- Таблица: проводки по учёту расходов командированного сотрудника

- Налоговый учёт командировочных расходов

Пример расчета суточных работнику

Условие. Работник был в командировке 10 дней: с 1 июня по 10 июня. Суточные:

- за 9 дней — 40 евро за каждый день;

- за 1 день возвращения в Россию — 700 руб.

30 мая выдан под отчет аванс в размере 360 евро и 700 руб.

Курс (условно) евро:

- на дату выдачи аванса (30 мая) – 70 руб. за 1 евро;

- на дату утверждения авансового отчета (14 июня) – 68 руб. за 1 евро.

Решение. В расходы по налогу на прибыль суточные будут включены в сумме:

- 40 евро х 70 руб. х 9 дней = 25 200 руб.

- Суточные по России = 700 руб.

- Итого: 25 200 руб. + 700 руб. = 25 900 руб.

Размер суточных при командировках по России и за границу

Компания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ).

Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например в положении о командировках.

Бухгалтеры знают про 700 и 2 500 руб. — если размер суточных не превышает эти суммы, то с этих сумм не придется платить НДФЛ. Поэтому некоторые компании для удобства вводят эти размеры суточных. Но это вовсе не означает, что организация может установить размер суточных сотрудникам 700 и 2 500 руб. и ни рублем больше или меньше.

Можно, например, закрепить суточные 4 000 руб. за каждый день командировки по России, но тогда с 3 300 руб. придется удержать НДФЛ (4 000 руб. – 700 руб. = 3 300 руб.).

По общему правилу суточные, выплачиваемые сотруднику, не облагаются НДФЛ, если их размер не превышает:

- 700 руб. — за каждый день командировки на территории России;

- 2 500 руб. — за каждый день при поездках за границу.

Вывод: как такового лимита суточных для коммерческих организаций нет. Есть только суммы, которые не облагаются НДФЛ (700 и 2 500 руб.). Так сколько платить суточных? Решайте самостоятельно (решение закрепите во внутренних документах организации).

Как рассчитать дни командировки, за которые надо выплатить суточные

Если работник едет в командировку на личном и служебном автомобиле, то посчитать дни можно по служебной записке.

Ее работник должен предоставить по возвращении из командировки вместе с документами, подтверждающими использование транспорта для проезда к месту командировки и обратно (путевой лист, например, по форме № 3), счета, квитанции, кассовые чеки, иные документы, подтверждающие маршрут следования).

В иных случаях количество дней, за которые надо выплатить суточные, определяется по проездным документам.

Суточные в иностранной валюте

Суточные при командировках за пределы РФ платите в том размере, который установлен во внутренних документах компании.

Суточные при однодневной командировке

По закону минимальный срок командировки не установлен. Поездка по заданию работодателя может быть и однодневной. Оформляем такую поездку как многоднедвную командировку (выпускаем приказ, ставим соответствующую отметку в табеле учета рабочего времени: «К» или «06»).

После сотрудник отчитывается за поездку. Работодатель возмещает ему расходы, например на проезд, а также другие согласованные суммы. А суточные положены? По закону суточные за «мини-поездки» по России не выплачиваются. Оставить сотрудника совсем без денег даже в однодневной командировке — не лучшая идея, даже если это и по закону. Как можно выйти из ситуации?

Выплаты при однодневных командировках взамен суточных

Работодатель по собственному решению может выплатить сотруднику некую сумму вместо суточных.

https://www.youtube.com/watch?v=WbUheQ9qrMs

Суточные по однодневным командировкам:

- за границу — в размере 50% от суммы суточных по загранкомандировкам, установленным в локальных документах компании;

- по России — в общем случае не выплачиваются, но вы можете установить выплату работнику самостоятельно.

НДФЛ с суточных при однодневных командировках

Ранее ситуация с налогообложением суточных и возмещением иных расходов при однодневных командировках была спорной. Ситуация стабилизировалась и общая тенденция такова: выплаты по однодневным командировкам не облагаются НДФЛ. Тем не менее позиции различных ведомств отличаются:

- Мнение Минфина РФ: документально подтвержденные расходы, связанные с однодневной командировкой (например, расходы на питание), можно не облагать НДФЛ полностью. Если подтвердить такие расходы нечем, то они освобождаются от налога в пределах 700 руб. при внутрироссийской командировке и 2 500 руб. при однодневной командировке за границу (Письмо Минфина России от 01.03.2013 № 03-04-07/6189).

- Мнение ВАС РФ: выплаченные работнику денежные средства (названные суточными) не являются таковыми в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника, облагаемым НДФЛ (Постановление Президиума ВАС РФ от 11.09.2012 № 4357/12).

Суточные при командировке в страны СНГ

Командировки в страны СНГ (например, в Казахстан, Беларусь и пр.) являются особым случаем. При таких командировках не ставят отметки в загранпаспорте о пересечении границы. Суточные для таких поездок считают в особом порядке: дата пересечения границы определяется по проездным документам (п. 19 Положения № 749 «Об особенностях направления работников в служебные командировки»).

Подробно о том, как выплачивать суточные при командировках в страны СНГ, читайте в статье Контур.Школы «Два сложных вопроса при оформлении командировки: расчет среднего заработка, суточные при командировке в страны СНГ»

Отчет по суточным в командировке

Повышение квалификации

ОСНО. УСН. Кадры. Зарплата. Обучение в Контур.Школе

Онлайн-курсы

Работник по возвращении из командировки обязан предоставить работодателю в течение трех рабочих дней:

- авансовый отчет об израсходованных в связи с командировкой суммах;

- окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках № 749).

В составе авансового документа сотрудник не обязан отчитываться ни по суточным при командировках по России, ни по суточным при командировках за пределы РФ, ни по однодневным или каким-либо еще командировкам. Подтверждающих документов по суточным не существует. Работодатель платит суточные — икс рублей, работник тратит их по собственному желанию.

Облагаются ли страховыми взносами суточные сверх нормы

Сверхнормативные суточные облагаются страховыми взносами — это требование Налогового кодекса, однако как его исполнять на практике? В статье расскажем, какие правила установили законодатели для страховых взносов с суточных в 2020 году, и о том, как правильно установить лимиты и сделать расчеты.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

При направлении сотрудника в служебную командировку работодатель обязан компенсировать некоторые его расходы.

Так, Трудовой кодекс устанавливает исчерпывающий перечень трат, которые должны быть осуществлены за счет работодателя. К таковым относят не только оплату проезда и проживания.

Также за счет средств компании командированному специалисту должны оплатить и суточные расходы (СР). Подробнее в отдельном материале «Оплата командировочных расходов в 2020 году».

Прежде чем определить, облагаются ли суточные страховыми взносами, напомним ключевые аспекты о командировках.

https://www.youtube.com/watch?v=pKOH-yV0Cqo

Работодатель обязан оплатить командированному сотруднику:

- проезд до места назначения и обратно;

- проживание (аренду жилья);

- расходы, связанные с выполнением трудовых обязанностей;

- затраты, компенсирующие неудобства, связанные с проживанием вне места жительства, или СР.

Затраты на проезд и проживание определяются исходя из фактически понесенных расходов. Причем такие расходы придется подтвердить документально. То есть предоставить чеки, билеты или квитанции.

С СР дело обстоит иначе. Такие траты подтвердить документально довольно проблематично.

Поэтому для СР необходимо установить лимит — конкретную сумму денег, которая будет выдаваться работнику на один день пребывания в командировке.

Определяем лимиты

Итак, максимальный размер СР действующее законодательство не устанавливает. Однако чиновники определили некий лимит, при превышении которого суточные сверх нормы облагаются страховыми взносами (2018).

Размер СР на сутки при командировках устанавливается для каждой компании в индивидуальном порядке. Руководство организации устанавливает лимиты исходя их финансовых возможностей.

Статья 217 Налогового кодекса устанавливает, что сверхнормативные суточные облагаются страховыми взносами (2018). Также с сумм, превышающих лимит, придется удержать НДФЛ. Пределы установлены следующие:

- для поездок по России — 700 рублей в день;

- за зарубежных командировок — 2500 рублей в день.

Иными словами, если в учреждении установлены большие значения данного вида расходов, то сумма, превышающая лимит, подлежит налогообложению (НДФЛ и СВ). Отметим, что данный лимит действует только в части налогообложения. Фирма вправе установить СР больше, чем указано в ст. 217 НК РФ.

Определим на конкретном примере, облагаются ли суточные НДФЛ и страховыми взносами.

Примеров Иван Андреевич был командирован в город Москва на 10 календарных дней. На командировочные расходы было выделено 43 000 рублей, в том числе:

- 5000 руб. — на оплату проезда;

- 18 000 руб. — на аренду жилья (оплата гостиничного номера);

- 20 000 руб. — СР (2000 руб. в день, следовательно, суточные свыше 700 рублей, страховые взносы начислять придется).

Суммы, положенные на проезд и проживание, не облагаются налогами. А вот сверхлимитные суточные облагаются страховыми взносами. Делаем расчет:

- Определяем сумму превышения (2000 руб. – 700 руб.) × 10 дн. = 13 000 руб.

- Исчисляем НДФЛ: 13 000 × 13 % = 1690 руб.

- Определяем сумму СВ: 13 000 × 30,2 % (ОПС — 22 %, ОМС — 5,1 %, ВНиМ — 2,9 %, НС и ПЗ — 0,2 %) = 3926 руб.

Следовательно, на руки Примеров получит 41 310 (5000 + 18 000 + (20 000 – 1690)) рублей. А расходы компании составят 46 926 (43 000 + 3926) рублей.

Лимит по СР, который установила компания, следует закрепить отдельным приказом или специальным распоряжением руководства компании. Также в локальном документе допустимо оговорить ключевые правила отправки специалистов в командировки.

Отметим, что однодневные командировки, суточные (страховые взносы) не являются исключением. С превышения все равно придется удержать НДФЛ и уплатить СВ в бюджет.

Как облагаются суточные НДФЛ и страховыми взносами

Порядок налогообложения для СР, превышающих установленные в ст. 217 НК РФ, применяется общий. Для НДФЛ устанавливается ставка в 13 %. Напомним, что облагается не вся сумма, а только разница, превышающая допустимый предел.

Размер страхового обеспечения определяется в индивидуальном порядке.

Это означает, что если у компании есть льготы и она применяет пониженные тарифы по СВ, то и для обложения суточных сверх нормы страховые взносы 2020 будут исчисляться по пониженным тарифам.

Подробнее о том, какие льготы действуют в 2020 году, мы рассказали в специальной статье «Кому положены пониженные тарифы СВ в 2020 году».

Например, компания осуществляет деятельность в сфере IT-технологий и имеет право на пониженные тарифы страхового обеспечения:

- ОПС — 8 %;

- ОМС — 4 %;

- ВНиМ — 2 %;

- НС и ПЗ — 0,2 %.

По условиям примера, приведенного выше, компания уплатит в бюджет не 3926 рублей (13 000 × 30,2 %), а всего 1846 рублей (13 000 × 14,2 % (8 % + 4 % + 2 % + 0,2 %). Следовательно, страховые взносы на сверхнормативные суточные исчисляются и уплачиваются по льготным тарифам, если у фирмы есть законное право на них.

Суточные в расчете по страховым взносам 2020

Многие бухгалтеры задаются вопросом, правильно ли отражение суточных в расчете по страховым взносам? Налоговики дали официальное разъяснение, что включать в расчет по СВ следует не только СР, но и все суммы командировочных расходов.

Так, при заполнении отчета укажите всю сумму, которая была начислена командированному сотруднику. Не забудьте включить оплату проезда, проживания и прочие траты. Командировочные расходы внесите в строку 030 подраздела под номером 1.1 приложения № 1 к разделу № 1 отчета по СВ.

Сумма, которая не подлежит налогообложению, указывается в строке 040 подраздела 1.1, приложения № 1 первого раздела.

Следовательно, в строке 050 будет указана налогооблагаемая разница.

https://www.youtube.com/watch?v=YPjt-H7MUoI

Аналогичным образом следует заполнить строки 030, 040 и 050 подраздела 1.2 приложения № 1 первого раздела. А также строки 020 и 030 приложения № 2 к первому разделу. Такие рекомендации представлены в Письме ФНС от 08.08.2017 № ГД-4-11/15569.

Также информацию придется детализировать в третьем разделе РСВ. А именно, в части 3.2.1 третьего раздела отразите суточные в отчете по страховым взносам следующим образом:

Подведем итоги

Итак, мы определили следующие важные моменты:

- Лимит по СР устанавливает организация самостоятельно.

- Нормы должны быть закреплены в приказе.

- Если СР в день превышает 700 руб. на поездки по России и 2500 руб. в сутки по заграничным командировкам, то суммы превышения суточных при командировках облагаются страховыми взносами.

- Все командировочные расходы следует включать в отчетность, а именно в РСВ.

Отметим, что если компания не включит расходы по командировкам в отчет РСВ, то налоговики не вправе выписать штраф. Однако это касается только необлагаемых сумм.

Также следует заметить, что если фирма не вписала в РСВ необлагаемые командировки, то желательно предоставить корректирующий отчет.

Но если корректировка не будет предоставлена, то налоговики не могут оштрафовать компанию, так как налогооблагаемая база не занижена.

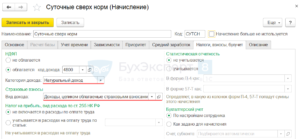

Суточные сверх нормы проводки

Уважаемые читатели! Продолжаем разговор о том, как реализовать в программах «1С» особенности начисления и выплаты различных сумм. На этот раз речь пойдет об удержании НДФЛ с сумм сверхлимитных суточных.

Бухгалтер использует в работе две программы — «1С: Зарплата и Управление персоналом» (релиз 8.2) и «1С: Бухгалтерия» (релиз 8.2).

При выгрузке данных из программы «1С: Зарплата и Управление персоналом» в программу «1С: Бухгалтерия» в программе «1С: Бухгалтерия» происходит задвоение суммы суточных, выплаченных сверх лимита.

Кроме того, названная сумма причитается сотруднику к выплате на руки, хотя суточные он уже получал.

Как произвести корректировку в программе «1С», чтобы избавиться от задвоения суммы?

Такой вопрос пришел от нашего читателя на электронную почту журнала «Зарплата».

Начисление в программе «1С: Бухгалтерия»

Перед командировкой сотрудник получает авансом суточные. В программе бухгалтер делает соответствующую проводку:

- Дебет 71 Кредит 50 — выданы денежные средства на оплату суточных (за дни пребывания в командировке). При этом вводится вся сумма выданных суточных (без разбивки на суточные в пределах лимита и суточные сверх лимита).

По возвращении из командировки сотрудник представит авансовый отчет, на основании которого бухгалтер спишет сумму суточных проводкой:

- Дебет 26 Кредит 71 — отражены расходы организации на выплату суточных.

Начисление в программе «1С: Зарплата и управление персоналом»

Бухгалтеру необходимо рассчитать сумму НДФЛ с суточных, выплаченных сотруднику сверх лимита (п. 1 ст. 224 и п. п. 1 и 4 ст. 226 НК РФ) . Сделать это нужно в день утверждения авансового отчета командированного работника.

С сумм суточных, не превышающих 700 руб. (при командировках внутри страны) или 2500 руб. (при загранкомандировках), НДФЛ не удерживается (абз. 12 п. 3 ст. 217 НК РФ). — Примеч. ред.

При выдаче работнику под отчет денежных средств организация НДФЛ с суммы превышения суточных над установленным нормативом не удерживает.

Дело в том, что до момента утверждения авансового отчета выданные работнику из кассы под отчет денежные средства на командировочные расходы являются задолженностью работника перед организацией и не могут быть признаны полученным работником доходом, включаемым в налоговую базу по НДФЛ (п. 1 ст. 210 НК РФ).

Что происходит при выгрузке данных

Итак, в день утверждения авансового отчета сверхлимитные суточные должны быть зарегистрированы в налоговой базе сотрудника по НДФЛ в программе «1С: Зарплата и Управление персоналом».

Программа должна рассчитать налог и сформировать проводки.

https://www.youtube.com/watch?v=88oLwsLfoto

При этом, если в программе расчета зарплаты, кроме проводок по удержанию НДФЛ, сформируются проводки по начислению самих сумм сверхлимитных суточных, при выгрузке данных из этой программы в программу «1С: Бухгалтерия» произойдет задвоение суммы суточных именно в части начисления суточных, превышающей лимит (то есть сверхлимитная сумма увеличится вдвое).

Кроме того, задвоится и сумма суточных к выплате на руки сотруднику (поскольку выгрузится проводка, которая и окажется лишней).

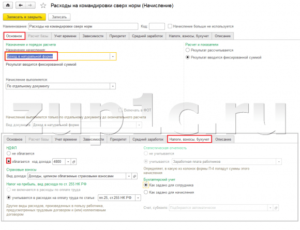

Как настроить программу «1С»

Чтобы задвоения суммы не происходило, нужно правильно установить настройку в программе «1С: Зарплата и Управление персоналом». Сделать это просто.

Необходимо создать отдельный вид начисления, которым вы будете отражать подобный доход сотрудника. В настройке этого вида начисления должна стоять галочка в поле «Является доходом в натуральной форме». Тогда сумма по этому расчету не будет учтена программой к выплате сотруднику и не сформирует проводку.

Эта сумма будет использоваться только для расчета НДФЛ (рис. 1).

Рис. 1

На закладке «Налоги» должен стоять код дохода по НДФЛ (рис. 2 на с. 50).

Рис. 2

Суммы превышения сверхлимитных суточных регистрируются в «1С: Зарплата и Управление персоналом 8» с помощью документа «Регистрация разовых начислений сотрудников организаций».

При этом упомянутая сумма превышения во взаиморасчетах с сотрудником для выплаты заработной платы зарегистрирована не будет.

Названный вид начисления зарегистрирует только доход для расчета НДФЛ, который будет учтен при расчете заработной платы документом «Начисление заработной платы работникам организаций» (рис.

Облагаются ли страховыми взносами суточные сверх нормы

3).

Рис. 3

В расчетном листке начисления с установленным признаком «Является доходом в натуральной форме» будут отображаться в отдельном разделе (рис. 4).

Рис. 4

О.Я.Леонова

Руководитель отдела

автоматизации кадрового учета

и расчета заработной платы

компании «Микротест»

Составление бухгалтерских проводок по суточным выплатам сотрудникам для командировок осуществляется в следующей последовательности:

— расчет суточных на основании установленных на предприятии размеров выплат в рублях и иностранной валюте (основание – приказ руководства на отправку работника в командировку, который может быть составлен на основании унифицированной формы Т-9);— выплата денежных средств сотруднику наличными или безналичным перечислением;— расчет НДФЛ и начисление страховых взносов с сумм, превышающих установленный законодательством лимит (независимо от установленного лимита на предприятии);

— перечисление налогов и взносов в контролирующие органы (ИФНС России).

Часто бывают ситуации, когда по распоряжению руководства сотрудника отправляют в рабочие поездки по вопросам фирмы – командировки. Действующим законодательством РФ предусмотрена обязанность организаций погашать расходы сотрудника на:

- проживание на территории вне постоянного места жительства;

- питание работника;

- дополнительные расходы – суточные;

- иные затраты по согласованию с руководством организации.

Примечание от автора! Выплата суточных осуществляется авансовым платежом за день до командировки на основании приказа руководителя.

На каком счете отображаются суточные при командировках?

Размер суточных определяется организацией самостоятельно и отображается в коллективном трудовом договоре или закрепляется локальными нормативными актами.

Бухгалтерский учет расчетов с сотрудниками в части выплаты им денежных средств на возмещение затрат по командировкам осуществляется на 71 счете:

- По дебету отображаются суммы, выплаченные работнику в корреспонденции со счетами учета денежных средств (средства могут быть выданы наличными или перечислены на текущий банковский счет сотрудника).

- Кредит счета – возврат излишне перечисленных средств на основании предоставленного авансового отчета (предъявляется в течение 3 дней после окончания рабочей поездки).

К счету предусмотрено открытие отдельного субсчета для фиксирования выплат в российских рублях, а также для учета платежей в иностранной валюте. Аналитический мониторинг счета осуществляется обособленно по каждому сотруднику.

https://www.youtube.com/watch?v=No_W3MouS78

Суточные выплаты рассчитываются за каждый день рабочей поездки, включая праздничные и выходные дни, а также дни временной нетрудоспособности сотрудника во время командировки.

Следует иметь в виду! Компанией должен быть утвержден фиксированный размер суточных.

Командировочные расходы сотрудника в бухгалтерских проводках

Работнику не требуется подтверждение направлений расходования данных средств от поставщиков, в отличие от иных сумм, выданных на командировку, т.е. сотрудник может тратить суточные выплаты по собственному усмотрению без согласования.

Законодательно установленные лимиты суточных выплат

Законодательством установлены фиксированные суммы суточных, не подлежащих налогообложению:

- 700 рублей – для поездок по территории Российской Федерации;

- 2 500 рублей – заграничные поездки.

Суммы сверх установленных государством лимитов облагаются НДФЛ и страховыми взносами (за исключением взносов на травматизм), так как признаются доходом сотрудника. Начисление налогов и взносов осуществляется после предъявления авансового отчета.

Дополнение! При осуществлении рабочей поездки за территорию РФ: пересечение российской границы с иностранным государством оплачивается в иностранной валюте, а при поездке по России – в рублях. Даты прохождения границ определяются на основании штампов в заграничном паспорте сотрудника.

Признание суточных при налогообложении и их учет

Для принятия выплат к уменьшению налогооблагаемой базы по налогу на прибыль необходимо выполнение следующих условий:

- подтверждение производственного характера поездки;

- подтверждение длительности нахождения сотрудника за пределами территории постоянного проживания (при командировке по РФ на один день суточные не выплачиваются, при однодневной командировке за пределы Российской Федерации суточные выплачиваются в размере 50%).

Документы-основания для подтверждения выполнения условий:

- авиабилеты, железнодорожные билеты и иные проездные документы;

- договор аренды жилого помещения в месте рабочей поездке при отсутствии проездных документов;

- служебная записка или справка принимающей стороны;

- факт получения выплаты работником (РКО или платежное поручение банку);

- расчет суточных (бухгалтерская справка).

Практический пример составления бухгалтерских проводок

Суточные свыше 700 рублей налогообложение

При направлении персонала в командировочные поездки работодатель обязан не только возместить физлицам затраты на проезд и проживание, но и выдать суточные. Точный размер для таких сумм предприятия вправе утверждать самостоятельно в ЛНА или же коллективных договорах. При этом можно установить нормативную величину или повышенную.

Чтобы понять, облагаются ли суточные страховыми взносами, необходимо знать, в каком размере возмещает работодатель эти расходы командировочному лицу. Если возникает превышение законодательно утвержденной нормы, идет речь о сверхнормативных выплатах. Если расчеты осуществляются в пределах лимитов, говорят о том, что суточные выдаются по нормативу.

А как облагаются суточные НДФЛ и страховыми взносами? Ответ можно найти в стат. 217 и 422 НК. В п. 2 стат. 422 сказано, что при выдаче работникам сумм на командировки не облагаются взносами по страхованию следующие виды суточных (по п. 3 стат. 217):

- В пределах 700 руб. – для поездок внутри России.

- В пределах 2500 руб. – для зарубежных поездок.

Обратите внимание! При решении вопроса: в 2018 году суточные сверх нормы облагаются страховыми взносами или нет? Необходимо учитывать, что нормативы приведены для каждого дня командировки.

К примеру, если специалист был в командировке по России 5 дней, а размер суточных в ЛНА компании утвержден как 1000 руб., расчет ведется следующим образом.

К необлагаемой сумме за все время поездки будет отнесено 3500 руб., к облагаемой – 1500 руб.

Как облагаются НДФЛ суточные сверх нормы

Равно как суточные сверх нормы в 2018 году облагаются страховыми взносами, так и начисление подоходного налога с таких сумм является обязательным для всех работодателей. Нормативное основание содержится в п. 3 стат. 217 НК.

Здесь в состав облагаемых доходов не включены 700 руб. по российским поездкам; 2500 руб. – по зарубежным. А на суточные свыше 700 рублей страховые взносы и НДФЛ начисляются. Так же, как и на суммы свыше 2500 руб.

для зарубежных поездок.

https://www.youtube.com/watch?v=IV42Wz3z4II

Продолжим прошлый пример. Предположим, инженер не использует никаких вычетов по НФДЛ и налог рассчитывается с его вознаграждения по тарифу в 13 %. Тогда, с командировочных выплат придется удержать:

- 4000,00 х 13 % = 520 руб.

- Сумма к выдаче «на руки» – 1500,00 х 5 дн. – 520 руб. = 6980 руб.

Сведения о величине превышения суточных выплат бухгалтер обязан отразить в ф. 6-НДФЛ. При этом не нужно приводить полную величину выплат, указывается только превышение. В разд. 2 по стр.

100 вносится последнее число месяца утверждения авансового отчета; в стр. 110 – приводится фактическое число расчетов с командировочным по суточным; а по стр.

120 – вносится следующий за днем удержания подоходного налога день.

Облагаются ли суточные страховыми взносами

Однодневные командировки – начисление с суточных страховых взносов и НДФЛ

В соответствии с п. 11 Постановления № 749 от 13.10.08 г. если у сотрудника имеется возможность вернуться к месту своего проживания (постоянного), по таким поездкам суточные не выдаются.

Обоснованно это тем, что подобные командировки признаются однодневными.

Но работодатель вправе предусмотреть выдачу сотрудникам иных сумм, связанных со служебными поездками – на питание, проезд и прочие нужды.

С таких компенсаций начислений по взносам на страхование делать не нужно при условии наличия у физлица подтверждающих документов.

Если же никаких обоснований понесенным затратам у сотрудника нет, придется удержать налоги с выплат сверх лимитов. В этом случае страховые взносы на сверхнормативные суточные, а также НДФЛ, начисляются по правилам, приведенным выше.

Когда выплаты осуществляются в пределах действующих норм, взносы и подоходный налог уплачивать не требуется.

Обратите внимание! Исключением являются командировки за границу – согласно п. 20 Постановления по таким поездкам даже при однодневном характере разрешается выдавать суточные, но в размере не более, чем 50 % от обычных.

К примеру, менеджер предприятия был направлен в командировку в Чехию на один день. Размер суточных для зарубежных поездок у работодателя равен 2500 руб.

По однодневным зарубежным командировкам выдается 1250 руб. С этой суммы не требуется начислять взносы по страхованию, а также НДФЛ.

Факт нахождения работника в командировке подтверждается билетами, обоснование поездки содержится в приказе руководителя.

Как определить величину суточных при расчетах в валюте

А как рассчитываются страховые взносы с суточных в 2018 году при зарубежных командировках? Некоторые предприятия по таким поездкам могут выплачивать суммы в валюте, а не российских рублях. Чтобы определить, с какой суммы необходимо начислить налоги, предварительно потребуется пересчет выплат. На какую дату выполняются расчеты?

ndfl-s-sutochnyh/

Командировочные сверх нормы проводки. Какие бывают проводки для учета командировочных расходов

Если в фирме сотрудники выезжают из своего города для выполнения служебных заданий, то получают в кассе деньги на командировочные расходы. Затем бухгалтерия получает отчёт командированного. Бухгалтерам полезно узнать, как этот отчёт проверить, провести по бухгалтерскому учёту и не заплатить лишних налогов, все ли расходы считать обоснованными и оплачивать сотруднику.

Что относим к командировочным расходам

Работникам зачастую приходится отправляться в другие населённые пункты по служебной надобности. Такие поездки (командировки) предусмотрены законом (ст.

166 ТК РФ) и предполагают выполнение конкретных заданий.

Понятие командировки не относится к наёмным работникам, у которых вид деятельности предполагает постоянную работу в дороге (водители междугородного транспорта, проводники и т. п.).

Ст. 167 ТК РФ гарантирует сотруднику возмещение работодателем тех расходов, которые связаны со служебной командировкой.

https://www.youtube.com/watch?v=ZSw1318RQxM

Согласно трудовому законодательству (ст. 168 ТК РФ) работнику, направленному в командировку, необходимо оплатить:

- расходы по проезду к месту командировки и обратно;

- расходы по найму жилого помещения, например, оплату проживания в гостинице;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведённые работником с разрешения или ведома работодателя.

К дополнительным расходам можно отнести, например, расходы на питание в кафе, проезд на городском транспорте в населённом пункте, куда сотрудник был командирован, оплату услуг такси. Сюда же относятся и расходы на услуги связи. Особенное внимание следует уделить согласованию между командированным сотрудником и работодателем представительских расходов.

Законодательство обязывает выдать из кассы сотруднику, направленному в командировку, аванс на оплату расходов в поездке. Важно, что все расходы сотрудника будут оплачиваться бухгалтерией на основании представленных им чеков и квитанций.

Вернувшись из командировки, сотрудник в течение трёх рабочих дней составляет отчёт, по которому работодатель проведёт по бухгалтерскому учёту расходы командированного сотрудника.

Если на обоснованные и документально подтверждённые командировочные расходы сотрудник потратил личные средства, бухгалтерия возвратит человеку эти деньги.

А если документально подтверждена не вся выданная из кассы сумма командировочного аванса, то неизрасходованный остаток сотрудник возвращает в кассу или эту сумму удержат из его ближайшей зарплаты.

Величина суточных при командировках устанавливается работодателем самостоятельно. Очевидно, что такая сумма должна быть экономически обоснована.

Единой нормы суточных командировочных расходов, которая была бы обязательна для всех организаций в 2018 году, не установлено. Однако законом установлен максимальный размер суточных, который для сотрудника не будет облагаться НДФЛ: для командировок по России 700 рублей в сутки, а для командировок за границу — 2500 рублей.

Какие бухгалтерские счета используются в проводках при отражении командировочных расходов

По установленному порядку сотрудник перед отъездом в командировку получает в кассе сумму на оплату командировочных расходов по расходному ордеру формы № КО-2 (). Бухгалтер работодателя подготавливает документ, а сотрудник расписывается в получении денежных средств.

Выданный аванс на командировочные расходы оформлен расходным кассовым ордером

Все более широкое распространение получают безналичные расчёты организаций со своими сотрудниками. Это относится не только к зарплате, но и к перечислению подотчётных сумм, в том числе командировочных, на зарплатные карты сотрудников (письмо Минфина РФ, Казначейства РФ от 10.09.2013 № 02–03–10/37209 № 42–7.4–05/5.2–554).

На имя сотрудника разумно открыть корпоративную банковскую карту, на которую можно зачислить аванс на командировочные расходы. Это особенно удобно для сотрудников, часто выезжающих в командировку.

Вернувшийся из командировки, сотрудник составляет и предъявляет авансовый отчёт (форма № АО-1). На оборотной стороне его должны быть отображены все расходы командированного. Суточные отражают отдельной строкой. Остальные расходы (оплата за билет, плата за номер в гостинице или съёмное жильё и т. п.

) отражают на основании приложенных билетов, чеков, квитанций, оформленных надлежащим образом. Эти документы должны соответствовать положениям ст. 252 НК РФ . Иначе подтвердить расходы командированному сотруднику будет невозможно.

Хотя в особых случаях (например, при утере железнодорожного билета) такое возмещение производят на практике по отдельному алгоритму с составлением актов, приложением справок от транспортной организации, являющихся обоснованием расходов.

Авансовый отчёт при сдаче в бухгалтерию подписывает командированный (подотчётное лицо), затем на документе появляется подпись бухгалтера, который проверил отчёт. После этого отчёт подписывает главный бухгалтер и утверждает директор.

https://www.youtube.com/watch?v=66vZkZ-nzbI

Если сотрудник, вернувшийся из командировки, не использовал часть выданного аванса, он обязан вернуть оставшуюся сумму в кассу. Эта сумма может быть удержана из ближайшей зарплаты сотрудника. Если сотруднику в командировке не хватило полученного аванса на обоснованные расходы и он потратил собственные деньги, ему возмещаются работодателем такие расходы.

Для учёта расчётов по командировкам используют счёт 71 «Расчёты с подотчётными лицами», где по дебету отражают выданные суммы командировочного аванса, а по кредиту — расходы командированного сотрудника.

Таблица: проводки по компенсации командировочных расходов

Отдельные расходы, отражённые в авансовом отчёте, работодатель может не признать обоснованными. Эти суммы удерживают из зарплаты сотрудника, либо сотрудник самостоятельно возмещает сумму непризнанных расходов.

Таблица: проводки по суммам необоснованных затрат

В бухгалтерии проверка отчёта командированного начинается с подтверждения правильности расчёта суточных. Дневную сумму суточных умножают на количество дней командировки. В эти дни всегда входят день отъезда и день приезда. Эти даты проверяют по билетам, приложенным к отчёту.

Не имеет значения время отправления и прибытия транспорта.

Если поезд отправился 17 января в 23 часа 50 минут, то 17 января следует считать днём отъезда в командировку с платой за этот день суточных (даже если днём сотрудник находился на рабочем месте). И также днём приезда из командировки (с оплатой суточных) будем считать день, в который поезд командированного прибыл, например, в 2 часа ночи.

Командированному работнику оплачиваются все дни нахождения в пути

Суточные положено выплачивать также за выходные и праздничные дни, приходящие на срок командировки, а также за дни в пути. На выплату суточных не влияет включение стоимости питания в стоимость билета (Письмо Минфина от 02.03.2017 № 03–03–07/11901).

Расходы относят на те счета учёта, которые отражают цель работы сотрудника в командировке.

Если в приложенных к авансовому отчёту документах НДС выделен надлежащим образом (в счетах-фактурах, на бланках строгой отчётности), НДС по таким документам относим на счёт 19 и предъявляем в бюджет к вычету.

Стоимость проездного документа (билета на самолёт, автобус или поезд) возмещается работодателем. Обычно выбор категории транспорта согласовывается командируемым сотрудником с руководством, поскольку от категории транспорта зависит и стоимость билета.

Длительность командировки согласовывается работодателем и сотрудником самостоятельно и обосновывается приказом руководителя, а командировочное удостоверение оформлять с 2015 года не нужно (Постановление Правительства от 29.12.2014).

Таблица: проводки по учёту расходов командированного сотрудника

Если проезд командированного оплачивает напрямую работодатель, то билет нужно приходовать на счёте 50.3 «Касса. Денежные документы».

Налоговый учёт командировочных расходов

Российское налоговое законодательство не относит суммы, полученные от работодателя на расходы в командировке, к доходам командированного работника, поэтому такие суммы не входят в базу обложения по НДФЛ и по страховым взносам (п. 2 ст. 422 НК РФ и п. 3 ст. 217 НК РФ).

В эти необлагаемые суммы входят подтверждённые документами расходы на проезд от места расположения компании в пункт выполнения командировочного задания и обратно, а также все сопутствующие этому проезду обоснованные расходы (посадочные талоны, услуги аэропортов, оплата провоза багажа).

В состав необлагаемых сумм включены также расходы в населённом пункте, куда сотрудник был командирован. Сюда относят чеки гостиниц, чеки на оплату услуг связи.

Не облагаются налогом и суточные, но здесь установлен необлагаемый максимум: 700 рублей за день в РФ и 2500 рублей для командировки за пределы РФ. Это ограничение относится и к НДФЛ, и к страховым взносам (п. 2 ст.

422 НК РФ). Исключение для такого ограничения суточных составляют взносы по соцстраху «на травматизм» — для них необлагаемой считается вся сумма суточных, установленных в организации (Письмо ФСС от 17.11.

2011 № 14–03–11/08–13985).

Аналогично суточным производится налогообложение НДФЛ оплаты за наём жилого помещения в случае, когда не представлены документы (не более 700 рублей за день в РФ и не более 2 500 рублей за границей). Страховыми взносами здесь не облагается вся сумма.

https://www.youtube.com/watch?v=or2xWZrC_cM

В составе расходов для расчёта налога на прибыль учитывают в полном объёме фактические командировочные расходы (пп. 12 п. 1 ст. 264 НК РФ), включая суточные. Эти затраты следует относить к общим расходам.

Исключение составляют оплата обслуживания в ресторане, дополнительное обслуживание в номере гостиницы и т. п. Такие расходы либо не признаются работодателем и оплачиваются за счёт личных средств командированного, либо (при согласовании с работодателем) списываются на расходы фирмы, но облагаются налогом на прибыль.

Общим основанием для приёма НДС к вычету является наличие счёта-фактуры. Для командировочных расходов можно принимать другие документы с выделенной суммой НДС, например, железнодорожные билеты (п. 1 ст. 172 НК РФ).

С 01.01.2017 услуги железной дороги по перевозке пассажиров облагаются по ставке НДС 0% (пп. 9.3 п. 1 ст. 164 НК РФ), поэтому к вычету по НДС может быть принят с оплаты за пользованию постельными принадлежностями.