Предположим, что в эксплуатацию было передано 12 книг. В этом случае в учете учреждения делают запись: ДЕБЕТ 4 401 20 271 КРЕДИТ 4 104 37 410- 8252,40 руб. (27 508 руб. : 40 шт. х 12 шт.) — начислена амортизация по 12 изданиям в размере 100% от их первоначальной стоимости.

В соответствии с ОКОФ к объектам библиотечного фонда относятся (код 19 0001000): книги и брошюры; издания периодические; издания продолжающиеся; издания нотные; издания картографические; изоиздания; издания листовые текстовые; виды специальной научно-технической литературы и документации; материалы неопубликованные; рукописи; рукописи и издания редкие и уникальные; киноматериалы и документы в форме видеозаписи; фотодокументы; фонодокументы (звукозаписи); кинофотофонодокументы редкие и уникальные.

- Advocatus54.ru

- Меню

- Бухгалтерские регистры для учета библиотечного фонда

- Учет библиотечного фонда. Нормы изменились

- Библиотечный фонд амортизационная группа

- Амортизационная группа библиотечного фонда

- Учет библиотечного фонда в казенных учреждениях

- Учет библиотечного фонда: новации с 2020 года

- Как учитывать библиотечный фонд в учреждении с 2020 года

- Библиотечный фонд амортизационная группа

- Учет библиотечного фонда. нормы изменились

- Учет библиотечного фонда по-новому

- Учет библиотечного фонда: новации с 2018 года

- Бюджетный учет библиотечного фонда

- Учет библиотечного фонда в бюджетных учреждениях

- Учет библиотечного фонда

- Учет библиотечного фонда бюджетного учреждения (киселева в.л.)

- Библиотечный фонд амортизационная группа 2017

- 2155317.ru

- Учет библиотечного фонда. Нормы изменились

- Начисление амортизации на библиотечные фонды

Advocatus54.ru

РФ, произведенные в связи с приобретением (созданием, изготовлением) объекта основных средств; – суммы вознаграждений за оказание посреднических услуг при приобретении объекта основных средств; – затраты на доставку и разгрузку; – суммы затрат, связанные с созданием, производством и (или) изготовлением объекта основных средств, понесенные учреждением на материалы, услуги сторонних организаций (соисполнителей); – затраты на информационные и консультационные услуги, связанные с приобретением (созданием, изготовлением) объекта основных средств; – иные затраты, непосредственно связанные с приобретением и (или) изготовлением объекта основных средств.

Согласно п.

Меню

Амортизационная группа библиотечного фонда

Бухгалтерские регистры для учета библиотечного фонда

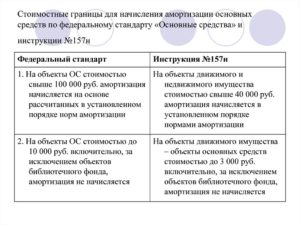

включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию, а свыше 40 000 руб. — в соответствии с рассчитанными в установленном порядке нормами амортизации (п.

92 Инструкции N 157н).

Напомним, что годовая сумма амортизации рассчитывается учреждением линейным способом на основании балансовой стоимости объекта учета и нормы амортизации, исчисленной исходя из срока его полезного использования.

Учет библиотечного фонда. Нормы изменились

№ 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению».

Если же учреждению будут выделены субсидии – строить систему бухучета будет необходимо в соответствии с приказом Минфина России от 16 декабря 2010 г.

Библиотечный фонд амортизационная группа

- по авторской книге — 102,94 руб. ежемесячно начиная с февраля (21 000 руб. / 17 лет / 12 месяцев).

В бухгалтерском учете суммы начисленной амортизации отразятся следующим образом:

————————————-T————T————T———-¬¦ операции ¦ Дебет ¦ Кредит ¦ Сумма, ¦¦ ¦ ¦ ¦ руб. ¦+————————————+————+————+———-+¦Начислена амортизация в 2009 г.: ¦ ¦ ¦ ¦¦- за январь ¦1 401 01 271¦1 104 07 410¦ 5000 ¦¦- за февраль ¦1 401 01 271¦1 104 07 410¦ 102,94¦L————————————+————+————+————

Исходя из данного примера, можно сделать вывод о том, что начисление амортизации по объектам библиотечного фонда, поступившим в учреждение в 2009 г., не вызовет больших затруднений у бухгалтеров.

Внимание

С целью объединения основных средств (в данном случае — объектов библиотечного фонда) в один инвентарный объект учреждение вправе в рамках учетной политики определить, что критериями отнесения стоимости объектов основных средств к несущественной стоимости являются критерии, установленные СГС «Основные средства» для начисления 100% амортизации при вводе в эксплуатацию (раздел 4 Методических рекомендаций). Учитывая изложенное, можно прийти к выводу о том, что ведение библиотечного фонда на одной или нескольких инвентарных карточках определяется положениями учетной политики учреждения. При определенных условиях библиотечные фонды могут быть объединены в один инвентарный объект.

Данное решение принимается комиссией учреждения по поступлению и выбытию активов и оформляется соответствующим актом.

– приобретенные за плату

1 101 38 310

1 106 31 310

12 000

– полученные в виде пожертвования

1 401 10 180

3 000

Погашена задолженность перед поставщиком книг

1 302 31 830

1 304 05 310

12 000

Выписка из лицевого счета получателя бюджетных средств (ф. 0531759)

Начислена амортизация при выдаче книг в эксплуатацию (в размере 100%) ((12 000 + 3 000) руб.)

1 401 20 271

1 104 38 410

15 000

Бухгалтерская справка (ф.

– приобретенные за плату

1 101 38 310

1 106 31 310

12 000

– полученные в виде пожертвования

1 401 10 180

3 000

Погашена задолженность перед поставщиком книг

1 302 31 830

1 304 05 310

12 000

Выписка из лицевого счета получателя бюджетных средств (ф. 0531759)

Начислена амортизация при выдаче книг в эксплуатацию (в размере 100%) ((12 000 + 3 000) руб.)

1 401 20 271

1 104 38 410

15 000

Бухгалтерская справка (ф.

Ивановой И.И., ответственным за хранение библиотечного фонда.

https://www.youtube.com/watch?v=i-lj8Ww2RqY

Рассмотрим порядок заполнения инвентарной карточки на данную группу библиотечного фонда.

23 Инвентарная карточка группового учета основных средств N — ——————¬ ¦ Коды ¦ +——————+ Форма по ОКУД ¦ 0504032 ¦ +——————+ Дата ¦ ¦ +——————+ МУК «Библиотека имени А.С.

Пушкина» ¦ ¦ Учреждение ———————————————————- по ОКПО ¦ ¦ +——————+ Структурное подразделение _______________________________________________ ¦ ¦ +——————+ Книги ¦ ¦ Наименование объекта (полное) ————————————— по ОКОФ ¦ ¦ +——————+ Иванова И.И.

Об утверждении форм первичных учетных документов…»;

– до выделения субсидий из соответствующего бюджета образовательные учреждения должны руководствоваться нормами приказа Минфина России от 6 декабря 2010 г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению».

Если же учреждению будут выделены субсидии – строить систему бухучета будет необходимо в соответствии с приказом Минфина России от 16 декабря 2010 г. № 174н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению», но в рамках Единого плана счетов.

Остановимся на организации бухгалтерского учета подробнее.

Активы, составляющие библиотечный фонд, за исключением периодических изданий, принимаются к учету в качестве основных средств с применением счета 101 07 «Библиотечный фонд» Единого плана счетов.

По общему правилу активы, составляющие библиотечный фонд учреждения (за исключением периодических изданий), принимаются к учету в качестве объектов основных средств. С 2018 года организовывать учет таких объектов следует по-новому.

Основание – федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный Приказом Минфина РФ от 31.12.2016 № 257н (далее – СГС «Основные средства», стандарт).

О том, как вести учет библиотечного фонда в свете положений названного стандарта, расскажем в консультации.

Библиотечный фонд как инвентарный объект

Единицей учета основных средств является инвентарный объект (п. 9 СГС «Основные средства», п. 45 Инструкции № 157н).

К инвентарному объекту должны применяться критерии признания объекта основных средств, предусмотренные п.

СГС «Основные средства». В частности, это возможность получения экономических выгод или полезного потенциала от использования объекта и надежной оценки его первоначальной стоимости как объекта учета.

При соблюдении указанных условий материальные объекты имущества, составляющие библиотечный фонд, принимаются на баланс в качестве основных средств. При этом не имеет значения срок их полезного использования.

Предметы библиотечного фонда, которые не приносят учреждению экономические выгоды, не имеют полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод, учитываются на забалансовых счетах.

Обращаем ваше внимание, что объектам библиотечного фонда инвентарные номера не присваиваются и инвентарные списки по таким объектам не ведутся (п.

Индивидуальный номер закрепляется за документом на все время его нахождения в фонде библиотеки.

Формами индивидуального учета документов являются книжная (инвентарная книга), карточная (карточка учетного каталога), листовая (лист актового учета), регистрационная карточка на определенный вид издания (п. 8.2 Инструкции N 590). При автоматизированной технологии создаются файлы, содержащие всю необходимую информацию для формирования любой из форм индивидуального учета.

Формы индивидуального учета документов в обязательном порядке должны содержать следующие показатели: дата записи, номер записи в «Книге суммарного учета библиотечного фонда», инвентарный номер, автор и заглавие, год издания, цена, отметка о проверке, номер акта выбытия.

Амортизационная группа библиотечного фонда

43 Инструкции N 148н амортизация составит: — по книжным изданиям — 5 000 руб. за январь 2009 года (500 руб. x 10 шт.) (то есть 100% при вводе в эксплуатацию); — по авторской книге — 102,94 руб.

ежемесячно начиная с февраля (21 000 руб. / 17 лет / 12 месяцев). В бухгалтерском учете суммы начисленной амортизации отразятся следующим образом: T T T ¬¦ операции ¦ Дебет ¦ Кредит ¦ Сумма, руб.

¦+ + + + +¦Начислена амортизация в 2009 году: ¦ ¦ ¦ ¦¦- за январь ¦ 1 401 01 271 ¦ 1 104 07 410 ¦ 5 000 ¦¦- за февраль ¦ 1 401 07 271 ¦ 1 104 07 410 ¦ 102,94 ¦L + + + Исходя из данного примера, можно сделать вывод о том, что начисление амортизации по объектам библиотечного фонда, поступившим в учреждение в 2009 году, не вызовет больших затруднений у бухгалтеров.

НДС); ДЕБЕТ 4 302 22 830 КРЕДИТ 4 201 34 610- 708 руб.

Учет библиотечного фонда в казенных учреждениях

Также применяются и дополнительные единицы учета, например метрополка, подшивка, единица памяти данных (для электронных документов). Учет документов в библиотеке осуществляется в регистрах суммарного и индивидуального учета.Регистры индивидуального учета – это регистрационная книга, карточка регистрации на определенный вид документа для газет, журналов, других видов документов.

https://www.youtube.com/watch?v=3eb3bjAqCv4

Допускается также регистрами индивидуального учета считать топографическую опись (каталог), учетный каталог, учетный файл с выходными формами, формируемыми в порядке инвентарных или иных идентификационных номеров документов.

Регистры индивидуального учета документов библиотечного фонда содержат реквизиты, идентифицирующие каждый документ с указанием сведений о поступлении документа и о его выбытии из библиотечного фонда (п.

1.5.1 Порядка № 1077).

Учет библиотечного фонда: новации с 2020 года

При этом не имеет значения срок их полезного использования.

46, 54 Инструкции № 157н).

СГС «Основные средства» предусмотрено, что объекты библиотечного фонда, срок полезного использования которых одинаков, а также стоимость которых не является существенной, объединяются в один инвентарный объект, признаваемый для целей ведения бухгалтерского учета комплексом объектов основных средств согласно учетной политике учреждения исходя из положений Инструкции № 157н (п. 10 СГС «Основные средства»)

Как учитывать библиотечный фонд в учреждении с 2020 года

Главное условие для этого – несущественная стоимость, одинаковых срок полезного использования.

- доступ к просмотру ведущих экспертов

- доступ к для главного врача и его заместителей

- возможность скачивать

В соответствии с новым стандартом, все объекты фонда библиотеки больше не объединяются в отдельную учётную группу по счету 0 101 07 000.

Теперь их следует включать в группу прочих основных средств по счету 0 101 08 000. Амортизационные отчисления по этим объектам отражаются на счете 0 104 08 000. Это значит, что ранее учтенные объекты библиотечного фонда по состоянию на 01.01.2020 года необходимо перевести в новую группу учета основных средств.

Библиотечный фонд амортизационная группа

Для перехода от применения старого ОКОФ в 2016 г. к новому ОКОФ в 2017 г. приказом Росстандарта от 21.04.2016 № 458 разработаны прямые и обратные ключи (далее – Переходные ключи). Согласно Переходным ключам коду 19 0001111 ОК 013-94 соответствует код 740.00.10.

01 «Литературные произведения» из ОК 013-2014. Литературные произведения отнесены к группировке «Оригиналы произведений развлекательного жанра, литературы и искусства». Однако это не означает, что по коду 740.00.10.01 могут отражаться только оригиналы литературных произведений.

Исходя из положений Введения к ОКОФ ОК 013-2014, к коду 740.00.10.01 могут быть отнесены и копии таких произведений, признанные в качестве основных средств. Объектам библиотечного фонда независимо от их стоимости уникальные инвентарные порядковые номера не присваиваются (п.

46 Инструкции № 157н).

Учет библиотечного фонда. нормы изменились

Внимание Инструкции N 148н). В соответствии с ОКОФ предметам библиотечного фонда присвоен код 19 0001000.

К ним относятся: — книги и брошюры; — издания периодические; — издания продолжающиеся; — издания нотные; — издания картографические; — изоиздания; — издания листовые текстовые; — виды специальной научно-технической литературы и документации; — материалы неопубликованные; — рукописи; — рукописи и издания редкие и уникальные; — киноматериалы и документы в форме видеозаписи; — фотодокументы; — фонодокументы (звукозаписи); — кинофотофонодокументы редкие и уникальные. Поступление и внутреннее перемещение библиотечного фонда оформляются такими первичными документами, как Акт о приеме-передаче групп объектов основных средств (ф.

0306031), Накладная на внутреннее перемещение объектов основных средств (ф.

Учет библиотечного фонда по-новому

Стоит заметить, что в некоторых бюджетных учреждениях (например, таких, как библиотеки, выставочные залы, образовательные учреждения и так далее) библиотечные фонды составляют большую часть общего имущества учреждений, а их стоимость и количество экземпляров представляют собой значительные величины. Для того чтобы на каждый объект библиотечного фонда начислить амортизацию, необходимо время, и поэтому обратить внимание на такие предметы стоит уже сейчас. В данной статье рассмотрен порядок учета библиотечного фонда с позиции новой бюджетной инструкции.

Учет библиотечного фондав бюджетном бухгалтерском учете В соответствии с п. 20 Инструкции N 148н библиотечный фонд относится к объектам основных средств. Учитываются они в бюджетном учете на счете 0 101 07 000 “Библиотечный фонд“. Предметы библиотечного фонда принимаются к учету по их первоначальной стоимости.

Учет библиотечного фонда: новации с 2018 года

Начислена амортизация: — на учебники в размере 100% балансовой стоимости в апреле 2010 г.; 1 401 01 271 1 104 07 410 12 500,00 — на энциклопедию ежемесячно начинаяс апреля 2010 г.

исходя из рассчитанной нормы амортизации 2 106 04 340 2 104 07 410 138,89 Выбытие библиотечного фонда Причинами списания библиотечного фонда могут быть: — ветхость (физический износ); — дефектность; — устарелость по содержанию; — пропажа из фондов; — утеря читателями; — хищение; — утрата в результате бедствий стихийного и техногенного характера; — утрата по неустановленным причинам (недостача). Выбытие библиотечных фондов оформляется Актом о списании исключенной из библиотеки литературы (ф. 0504144) с приложением списков этой литературы. В акте в обязательном порядке прописываются причины и обоснования исключения литературы из фондов библиотеки.

Бюджетный учет библиотечного фонда

Важно БЮДЖЕТНЫЙ УЧЕТБУХГАЛТЕРСКИЙ УЧЕТБЮДЖЕТНАЯ ОТЧЕТНОСТЬЗАКОНЫ И ПРАКТИКАПРОЧИЕ МАТЕРИАЛЫ Учет библиотечного фонда по-новому 30 декабря 2008 года Минфин издал приказ о введении новой инструкции по бюджетному учету (Инструкция N 148н). Текст данного документа размещен на сайте финансового ведомства.

Хочется отметить, что, хотя новая инструкция не зарегистрирована в Минюсте, ее действие в любом случае распространяется на отношения, возникшие с 1 января 2009 года.

В связи с тем, что 2009 год уже начался, на практике бюджетным учреждениям будет необходимо сделать исправительные записи по операциям текущего года.

Одним из наиболее существенных изменений, вносимых Инструкцией N 148н, является новый порядок учета библиотечного фонда, а именно начисление на него амортизации.

Учет библиотечного фонда в бюджетных учреждениях

Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. приказом Минфина России от 01.12.

2010 № 157н, далее — Инструкция)). Исключение из этого порядка предусмотрено для периодических печатных изданий. Например газет, журналов, бюллетеней. Учет подобных ценностей ведут на забалансовом счете 23 «Периодические издания для пользования».

На нем данные ценности учитывают в условной оценке: один объект учета (номер журнала, годовой комплект газеты), один рубль (п. 377 Инструкции).

Учет библиотечного фонда

Справочник по 1С:БГУ 8 для казенных учреждений Определения библиотеки и библиотечного фонда даны в ст. 1 Федерального закона от 29.12.1994 № 78-ФЗ «О библиотечном деле».

Под библиотекой понимается информационная, культурная, просветительская организация или структурное подразделение организации, которые располагают организованным фондом документов и предоставляют их во временное пользование физическим и юридическим лицам.

Библиотечный фонд – совокупность документов различного назначения и статуса, которые организационно и функционально связаны между собой, учитываются, комплектуются, хранятся и используются в целях библиотечного обслуживания населения.

Бухгалтерский учет Согласно п. 38 Инструкции, утв.

Учет библиотечного фонда бюджетного учреждения (киселева в.л.)

Библиотека обязана осуществлять как суммарный, так и индивидуальный учет поступающих в библиотечный фонд и выбывающих из него документов в установленных единицах учета (п. 5.1.1 Инструкции N 590).

Объектами учета библиотечного фонда являются документы, поступающие в библиотеку и выбывающие из нее, независимо от вида документа и его материальной основы (п. 4.1 Инструкции N 590).

Суммарный учет всех видов документов, поступающих или выбывающих из фонда библиотеки, производится партиями по одному сопроводительному документу (лист государственной регистрации, счет-фактура, накладная, реестр, акт) (п.

7.1 Инструкции N 590).

Индивидуальный учет каждого экземпляра документа или каждого названия документа производится с помощью методов инвентаризации с присвоением документу инвентарного номера или регистрации документа без присвоения ему инвентарного номера.

Имущество, поступающее в библиотечный фонд, бюджетные (автономные учреждения учитывают в составе основных средств. При этом срок службы имущества библиотечного фонда значения не имеет. В учреждении может быть создан библиотечный фонд.

По статье 1 Закона «О библиотечном деле» (Федеральный закон от 29.12.

1994 № 78-ФЗ) подобный фонд представляет собой «совокупность документов различного назначения и статуса, организационно и функционально связанных между собой, подлежащих учету, комплектованию, хранению и использованию».

Имущество, поступающее в библиотечный фонд (книги, инструкции, нормативно-правовые документы), учитывают в составе основных средств. Срок его службы значения не имеет (п.

по цене 500 руб.).

Также в этом месяце учреждению был подарен редкий экземпляр авторской книги стоимостью 21 000 руб. Срок полезного использования данной книги установлен 17 лет. Книги приняты на учет в январе 2009 г. и в этом же месяце введены в эксплуатацию.

https://www.youtube.com/watch?v=kGupP52HcOY

Все книги используются в рамках бюджетной деятельности.

Требований-накладных (ф. 0315006) (п. 21 Инструкции N 148н). Выбытие объектов библиотечного фонда оформляется Актом о списании исключенной из библиотеки литературы (ф. 0504144) либо Актом о списании групп объектов основных средств (ф.

0306003) с приложением списков исключенной литературы. Аналитический учет библиотечного фонда ведется на Инвентарных карточках группового учета основных средств (ф. 0504032), которые открываются сразу на группу объектов основных средств.

Как правило, на практике бухгалтеры не учитывают каждый объект библиотечного фонда поштучно, принимая к учету общую сумму поступившей группы библиотечной литературы. В бухгалтерии МУК “Библиотека им. А.С. Пушкина“ заведена инвентарная карточка на библиотечный фонд. На 01.12.

2008 по ней числятся 735 книжных изданий общей первоначальной стоимостью 807 000 руб. За декабрь 2008 г.

Библиотечный фонд амортизационная группа 2017

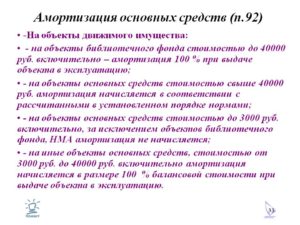

Особенности начисления амортизации на объекты библиотечного фонда определены п. 92 Инструкции № 157н:

- на объекты стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче в эксплуатацию;

- на объекты стоимостью свыше 40 000 руб. амортизация начисляется линейным способом в соответствии с рассчитанными нормами амортизации.

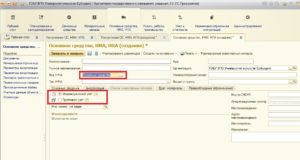

Для начисления амортизации на объекты библиотечного фонда стоимостью свыше 40 000 руб. за единицу в «1С:БГУ 8» открываются отдельные инвентарные карточки.

В справочнике «Основные средства» на каждый инвентарный объект библиотечного фонда должен быть создан отдельный элемент справочника. Аналитический учет Согласно п.

54 Инструкции № 157н для аналитического учета объектов библиотечных фондов стоимостью до 40 000 руб.

2155317.ru

Индивидуальный учет каждого экземпляра документа или каждого названия документа производится с помощью методов инвентаризации с присвоением документу инвентарного номера или регистрации документа без присвоения ему инвентарного номера. Имущество, поступающее в библиотечный фонд, бюджетные (автономные учреждения учитывают в составе основных средств. При этом срок службы имущества библиотечного фонда значения не имеет. В учреждении может быть создан библиотечный фонд.

По статье 1 Закона «О библиотечном деле» (Федеральный закон от 29.12.

1994 № 78-ФЗ) подобный фонд представляет собой «совокупность документов различного назначения и статуса, организационно и функционально связанных между собой, подлежащих учету, комплектованию, хранению и использованию».

Имущество, поступающее в библиотечный фонд (книги, инструкции, нормативно-правовые документы), учитывают в составе основных средств. Срок его службы значения не имеет (п.

Инфо Амортизация на библиотечный фонд начисляется линейным способом ежемесячно в размере 1/12 годовой суммы начиная с первого числа месяца, следующего за месяцем принятия его к бюджетному учету, и производится до полного погашения стоимости амортизируемого объекта либо его списания (п.

Срок полезного использования данной книги установлен 17 лет.

Книги приняты на учет в январе 2009 г.

и в этом же месяце введены в эксплуатацию. Все книги используются в рамках бюджетной деятельности.

Требований-накладных (ф. 0315006) (п. 21 Инструкции N 148н). Выбытие объектов библиотечного фонда оформляется Актом о списании исключенной из библиотеки литературы (ф. 0504144) либо Актом о списании групп объектов основных средств (ф.

0306003) с приложением списков исключенной литературы. Аналитический учет библиотечного фонда ведется на Инвентарных карточках группового учета основных средств (ф. 0504032), которые открываются сразу на группу объектов основных средств.

Как правило, на практике бухгалтеры не учитывают каждый объект библиотечного фонда поштучно, принимая к учету общую сумму поступившей группы библиотечной литературы. В бухгалтерии МУК “Библиотека им.

А.С. Пушкина“ заведена инвентарная карточка на библиотечный фонд. На 01.12.2008 по ней числятся 735 книжных изданий общей первоначальной стоимостью 807 000 руб.

https://www.youtube.com/watch?v=5ob1uTQ80i4

За декабрь 2008 г. Особенности начисления амортизации на объекты библиотечного фонда определены п. 92 Инструкции № 157н:

- на объекты стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче в эксплуатацию;

- на объекты стоимостью свыше 40 000 руб. амортизация начисляется линейным способом в соответствии с рассчитанными нормами амортизации.

Для начисления амортизации на объекты библиотечного фонда стоимостью свыше 40 000 руб.

Учет библиотечного фонда.

Нормы изменились

, которая открывается на основании Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031), накладной на внутреннее перемещение объектов основных средств (ф.

0306032). Для того чтобы начислить амортизацию, необходимо установить срок полезного использования активов на основании пункта 44 Инструкции № 157н.

По объектам библиотечного фонда амортизация начисляется в следующем порядке: – на объекты стоимостью до 40 000 руб.

включительно амортизация начисляется в размере 100 процентов балансовой стоимости при выдаче актива в эксплуатацию; – на объекты стоимостью свыше 40 000 руб.

амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации. Амортизация начинается с 1-го числа месяца, следующего за месяцем принятия объекта к учету, и производится до полного погашения его стоимости.

>|Необходимо помнить, что в течение срока полезного использования амортизируемого объекта начисление амортизации не приостанавливается, кроме случаев перевода актива на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

| Начисленная в размере 100 процентов стоимости амортизация на объекты, которые пригодны для дальнейшей эксплуатации, не может служить основанием для принятия решения об их списании. Возвращаясь к примеру: на учебники стоимостью 245 руб.

за единицу амортизация начисляется в размере 100 процентов балансовой стоимости.

А вот рассчитать сумму амортизации редкой книги стоимостью 125 000 руб.

надо так. 1. Установить срок полезного использования. Библиотечный фонд – седьмая амортизационная группа – имущество со сроком полезного использования свыше 15 до 20 лет включительно. 2. Произвести расчет суммы амортизации.

В течение финансового года амортизация начисляется ежемесячно в размере 1/12 годовой суммы.

Таким образом, ежемесячная сумма амортизационных отчислений составит 520,83 руб.

((125 000 : 20) : 12). В учете начисленная амортизация отражается следующими проводками: операцииДебетКредитНачислена сумма амортизации по объектам библиотечного фонда стоимостью до 40 000 руб. включительно 1 401 20 271

«Расходы на амортизацию основных средств и нематериальных активов»

1 104 37 410 «Уменьшение за счет амортизации стоимости библиотечного фонда – иного движимого имущества учреждения»Начислена сумма амортизации по объектам библиотечного фонда стоимостью свыше 40 000 руб. (ежемесячно) 1 401 20 271

«Расходы на амортизацию основных средств и нематериальных активов»

1 104 37 410 «Уменьшение за счет амортизации стоимости библиотечного фонда – иного движимого имущества учреждения» А вот в бухгалтерском учете бюджетного учреждения нового типа проводки по отражению суммы начисленной амортизации будут следующими: операцииДебетКредитНачислена сумма амортизации по объектам библиотечного фонда стоимостью до 40 000 руб.

включительно1 401 20 271 «Расходы на амортизацию основных средств и нематериальных активов»1 104

Новый ОКОФ в целях налогового учета В настоящее время амортизационную группы нужно определять в зависимости от того, когда основное средство введено в эксплуатацию: Учет библиотечного фонда по-новому Основными средствами также являются различные капиталовложения — вложения с целью коренного земельного улучшения и фонды на правах аренды, участки земли, объекты природопользования. Основные средства принимаются к учету только при единовременном выполнении определенных критериев: Средство предназначено для производства товаров, работ, услуг, а также для функционирования учреждения или же для реализации фондов за денежное вознаграждение во временное пользование и владение. Основным видом деятельности некоммерческой организации является библиотека, на начальном этапе на балансе числится около 30 экз.

https://www.youtube.com/watch?v=AlvasPhiBHI

В бухгалтерском и налоговом учете начисляется ли амортизация на библиотечный фонд, и если можно ссылки на НПА.

Можно ли вести в бухгалтерском учете не в разрезе наименования так как в библиотеке есть своя специальная программа, где учитывается каждая книга не начислять амортизацию, насколько это корректно будет? Коды ОКОФ — что это, таблицы соответствия старых и новых Приобретение справочной и специальной литературы Централизованные поставки литературы и учебников Нормативные документы С. Санкт-Петербург Для организации полноценного образовательного процесса в любом учебном заведении должны быть сформированы библиотечные фонды, постоянно пополняемые учебной литературой и учебниками в соответствии с профилем учреждения.

Учет библиотечных фондов регламентируется следующими документами: Для формирования библиотечного фонда в образовательном учреждении далее — ОУ должно быть создано специальное подразделение — библиотека.

Библиотека ОУ входит в общую структуру учреждения и не является самостоятельным юридическим лицом. Образовательное учреждение приобретает для своей библиотеки учебную литературу и учебники одного названия в больших количествах экземпляров, их учет осуществляется безинвентарным методом, при котором предусматривается суммарная запись многоэкземплярных документов по названиям.

Многоэкземплярными считаются документы, приобретенные в количестве свыше 10 экземпляров.

Учет объектов библиотечного фонда Порядок ведения бухучета в ОУ регулируется Инструкцией по бюджетному учету, утвержденной приказом Минфина России от Учет библиотечного фонда.

Нормы изменились В том числе порядок описывает те ситуации, когда определяется стоимостьобъектов, созданных организацией самостоятельно, а также полученных в ходе обменных и необменных операций.

Учет основных средств, полученных при обменных операциях.

Под обменной операцией понимается процедура, в ходе которой библиотека получила активы на условии передачи в другую организацию сопоставимых по стоимости активов, а также выполнения равноценных работ, услуг или передачи иных материальных ценностей.

Для того чтобы на каждый объект библиотечного фонда начислить относятся к седьмой амортизационной группе (Постановление.

Формирование и учет библиотечного фонда школы ПОРЯДОК УЧЕТА Библиотечный фонд образовательных учреждений — это совокупность документов различного назначения и статуса, организационно и функционально связанных между собой, подлежащих учету, комплектованию, хранению и использованию в целях обеспечения учебного процесса и или научной деятельности образовательного учреждения. Особенности бухгалтерского и налогового учета библиотечного фонда рассмотрим в данной статье.

Как учитывать библиотечный фонд в учреждении с 2020 года Данная информация будет полезна всем образовательным учреждениям, поскольку практически в каждом из них имеются такие структурные подразделения.

Учет библиотечного фонда регламентируется следующими нормативными документами: Библиотечный фонд — упорядоченная совокупность документов, формируемая библиотекой для хранения и предоставления во временное пользование читателям и абонентам п.

Рассмотрим правила учета библиотечного фонда в бюджетном учреждении с учетом новаций.

Нормативное регулирование деятельности библиотек Прежде всего отмечу, что деятельность библиотек в настоящее время регулируется: В 2020 году госучреждения должны начислять амортизацию по-новому Учет библиотечного фонда Заболонкова О.

Поступление литературы в библиотечные фонды Счета учета.

Как правило, объекты библиотечного фонда относятся к иному движимому имуществу и следовательно отражаются по счету 0 37 Учет библиотечного фонда Колонии, тюрьмы, следственные изоляторы, казармы для заключенных В случае наличия противоречий в применении прямого обратного переходного ключа, а также отсутствия позиций в новых кодах ОК для объектов учета, по своим критериям являющихся основными средствами, комиссия по поступлению и выбытию активов учреждения может принимать самостоятельное решение по отнесению указанных объектов к соответствующей группе кодов ОК Письмо Минфина РФ от Иными словами, данные объекты, включенные в старый ОКОФ, согласно новому классификатору к основным фондам не относятся. Признаются ли они основными средствами в бухгалтерском учете?

Начисление амортизации на библиотечные фонды

Л.Г. Котовская, консультант-эксперт Издательского Дома «Советник бухгалтера» Как правильно перейти на новые правила учета библиотечных фондов?

Как поступить с периодическими изданиями? Нужно ли доначислять амортизацию на библиотечные фонды стоимостью до 20 000 рублей, числящиеся на учете в учреждении по состоянию на 1 января 2009 года?

Эти и другие вопросы волнуют бухгалтеров образовательных учреждений.

https://www.youtube.com/watch?v=W5xyIDf4EeY

В прошлых номерах журналов мы рассматривали учет библиотечных фондов. Поговорим вначале о периодических изданиях (журналах, газетах).

Не случайно они особо выделены в виде исключения, приобретенные как до 1 января 2009 года, так и уже в 2009 году. На самом деле все очень просто.

А затем отразить все на забалансовом учете счета 23 «Периодические издания в пользовании», на начало года сальдо по этому счету не должно быть.

Все операции отразятся текущим периодом — датой перевода на новые положения по бюджетному учету (утв. приказом Минфина России от 30.12.2008 № 148н).