Износ имущественных ценностей компании, распределенный равномерно к периоду их использования, рассчитанный в денежном выражении, называют амортизационными начислениями. В статье расскажем, на каких бухгалтерских счетах следует отражать износ и какими проводками регистрировать операции по начислению амортизации.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Начисленные амортизационные отчисления (АМ) аккумулируются на специальном счете 02 в бухгалтерском учете. Бухучет амортизации ведется в разрезе каждого имущественного объекта собственности компании. Недопустимо внесение бухгалтерских записей без детализации по объектам учета.

Учитывая особенности и специфику своей деятельности, каждая компания вправе открывать дополнительные субсчета к счету 02. Такая детализация осуществляется по видам имущественных ценностей, находящихся в собственности фирмы. Например, в компании используются субсчета: 02-01 — амортизация по зданиям; счет 02-02 — износ по машинам и оборудованию; 02-03 — АМ по транспортным средствам.

Полный перечень используемых субсчетов следует определить индивидуально для каждой фирмы и закрепить в учетной политике.

Отметим, что имущество должно быть именно в собственности, потому что активы, принятые на временное ответственное хранение, на баланс не принимаются и подлежат учету за балансом, на бух. счете 002.

По активам, оприходованным на забалансовых счетах, амортизация не начисляется. Однако имеются исключения.

Например, объекты, полученные в аренду или по договорам лизинга, которые по условиям договора должны учитываться на балансе арендатора.

- Структура бухсчета и типовые проводки

- Закрытие бухсчета 02

- Что такое активные и пассивные счета бухгалтерского учета

- Что такое активный вид?

- Что такое пассивный тип?

- Что такое активно-пассивные типы?

- Схема и структура

- Основные виды

- Как отличить

- Активные и пассивные счета: в чем разница и как с ними работать

- Активные счета бухгалтерского учета

- Пассивные бухсчета

- Пример пассивных счетов в НКО

- Смешанные бухсчета

- Группировка бухсчетов в таблицах

- Счет 70 – активный или пассивный

- Активно-пассивные

- Счет 70 в бухгалтерском учете: Расчеты с персоналом по оплате труда

- Счет 70 в бухгалтерском учете

- Проводки по 70 счету по начислению зарплаты

- Проводки по 70 счету по удержаниям из зарплаты

- Ндфл – налог на доходы физических лиц

- Удержание алиментов по исполнительным листам

- Возмещение материального ущерба

- Погашение задолженности по подотчетным суммам

- Выплата заработной платы в натуральном виде

- При невозможности выплатить заработную плату в установленный срок

- 86 счет бухгалтерского учета активный или пассивный

- Государственное целевое финансирование

- Аналитический мониторинг

- Нормативная база

- Бухгалтерские проводки по основным хозяйственным операциям со сч.86

- Счет 86: Целевое финансирование — проводки, примеры, законы

- Счет 02 в бухгалтерском учете: Амортизация основных средств

- Амортизация основных средств в бухгалтерском и налоговом учете

- Для целей налогового учета

- В каком случае амортизация не начисляется

- Порядок определения срока полезного использования имущества

- Бухгалтерские проводки по счету 02

- Начисление амортизации, на основе степени участия ОС в производственном процессе

- Списание начисленной амортизации

- Амортизация при переоценке

Структура бухсчета и типовые проводки

Как мы отметили ранее, 02 счет бухгалтерского учета используется для ведения бухгалтерского учета по суммам исчисленной АМ в разрезе каждого объекта имущественных ценностей и материальных активов.

02 какой счет: пассивный или активный? Бухсчет 02 — пассивный, так как суммы начисленного износа по имущественным объектам отражаются по кредиту, а списание исчисленной АМ — по дебету.

Структура бухсчета:

- кредитовый остаток на начало отчетного периода показывает сумму исчисленной амортизации на начало отчетного периода;

- кредитовый оборот за период отражает суммы начисленной АМ за выбранный период времени;

- дебетовые обороты по бухсчету 02 указывают на сумму списанных амортизационных отчислений по объектам выбывшим (списанным, реализованным, переданным третьим лицам);

- кредитовый остаток на конец отчетного времени — это величина накопленных амортизационных отчислений на конец отчетного периода.

Типовые проводки:

| Операция | Дебет | Кредит |

| Начислена амортизация: | ||

| По ОС основного производства | 20 | 02 |

| По имуществу, используемому во вспомогательных цехах | 23 | |

| По объектам ОС, эксплуатируемых для общехозяйственных и общепроизводственных нужд | 2526 | |

| Начислен износ по имуществу торговой компании (АМ отнесена в состав расходов на продажи) | 44 | |

| По активам, переданным в аренду или лизинг | 91 | |

| Доначислена АМ из-за проведенной переоценки ОС | 83 | 20 |

Закрытие бухсчета 02

Списывать начисленную АМ приходится в разных случаях, однако в данной ситуации действует одно условие: основное средство должно выбывать с учета компании. Иными словами, амортизационный бухсчет закрывается, если имущество списывается с учета при продаже, безвозмездной передаче, его порче, ликвидации и в иных ситуациях, предусмотренных ПБУ.

Следовательно, вопрос, как закрыть 02 счет при полной амортизации, не актуален. Износ будет числиться в кредитовом остатке по бухсчету 02 до того момента, пока компания не примет решение о списании объекта. Напомним, что полным износом признается полное отнесение первоначальной стоимости на АМ.

https://www.youtube.com/watch?v=__DumBhh0MQ

Типовые проводки по списанию амортизации:

| Операция | Дебет | Кредит |

| Объект полностью самортизирован, списан с учета в связи с порчей и невозможностью ремонта либо по иным причинам (продан, передан безвозмездно) | 02 | 01 |

| Выбыло основное средство, по которому АМ начислена не полностью | 02 | 91 |

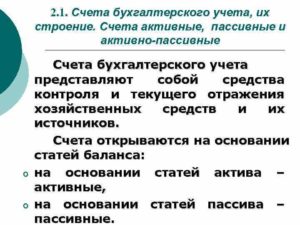

Что такое активные и пассивные счета бухгалтерского учета

Бухгалтерский учет должен использоваться в каждой мелкой фирме или крупной компании. От эффективности действий бухгалтера зависит качественный процесс работы всей организации. Характеристика учета предполагает использование множества счетов и проводок в ходе бюджетной активности.

Достаточно важно знать основные счета и какие из них должны относиться и входить в активные и пассивные счета бухгалтерского учета. Схема, структура и список счетов можно легко понять, однако, их сложно запомнить.

Хорошему специалисту потребуется некоторое время, чтобы определить и запомнить наиболее используемые виды.

Что такое активный вид?

Активные счета — те виды, которые подсчитывают актив компании. Они имеют конечное и начальное сальдо в виде обязательного дебетового. Согласно дебету (Дт) указывается повышение актива, а согласно кредиту (Кт) — понижение. Представленное правило должно быть обязательным условием соблюдения правильности, иначе, учет содержит ошибку.

Примеры разделения

Основные программы для ведения учета в электронном виде, имеют ограничение, которое не разрешит списать больше, чем поступило в суммарном выражении.

Кроме актива предприятия, указанный вид отображает имущество в наличии и внешние задолженности.

Активы компаний делятся по типам:

- денежные;

- затратные;

- материальные (имущество, инвентарь и прочие);

- расчетные;

- распределительные.

Приход активных счетов постоянно учитывается по Дт, а снижение или выбытие — по Кт. Наиболее доступным образом можно рассмотреть бухгалтерский счет под названием «Касса», номер 50. В гостинице «Калифорния» получена выручка за услуги аренды поля для гольфа и паркинга для машин, в размере 38 тысяч рублей.

На протяжении указанного дня, проживающему гостю был осуществлен возврат средств за переплату аренды номера в гостевом доме. Связано это с тем, что посетитель отбыл на день ранее. Сумма возврата равна 4 тысячам рублей. На конец дня остаток средств был передан из кассы на расчетный счет.

Остался только утвержденный лимит остатка для кассы.

Образец

Оформляется расчет таким образом:

- дебет 50, кредит 76, описание операции — получена выручка за услуги поля и паркинга, сумма — 38000. Документ — приходный;

- дебет 76, кредит 50, описание операции — частичный возврат оплаты, сумма — 4000. Документ — расходный;

- дебет 51, кредит 50, описание операции — перечисление наличности на р/с, сумма — 34000. Документ — расходный.

Оформленные проводки выводятся в таблице.

Что такое пассивный тип?

В отличие от первого примера, отображают пассив учреждения. Представленные счета обладают начальным кредитовым остатком, повышение оборотов выполняется по кредиту, а итоговое сальдо может иметь вид только кредитового. Они указывают состояние пассивности, что является источником поступления финансовых средств в компанию, а также указывает изменения по ним.

Описание

План таких счетов может отражаться согласно существующих видов:

- фондовые;

- по учету заемных средств;

- по износу активов.

Простой пример движения указанного вида на примере «Уставного капитала», номер 80. Собственник внес средства, которые отображаются по Кт. Корреспондирующий счет может иметь вид наличного расчета (номер 50) или безналичного (номер 51), в зависимости от типа получения денежных средств.

https://www.youtube.com/watch?v=dPUDu5bBwcY

Проводка будет иметь такой вид: дебет 51, кредит 80, описание операции — перевод денежных средств в уставной капитал, сумма — 10000. Документ — платежное поручение.

Что такое активно-пассивные типы?

Альтернативный вариант, при котором имеются признаки активных и пассивных видов одновременно, именуются активно-пассивными. Представленный тип может иметь кредитовый или дебетовый остаток на конец периода. Указывают операции:

- по расчетам с контрагентами, например, покупателями или поставщиками, лицами, которые являются подотчетными);

- бюджетом (налоги и сборы;

- прочие переводы и операции.

Необходимо рассмотреть пример проводки, согласно счету номер 60. Компания «Лидер» выполнила заказ у торгового предприятия «Первый» на партию станков и инструмента на общую сумму 118000 руб. (НДС включено). Согласно контракта, условия прописаны на осуществление поставки только после пятидесятипроцентной предоплаты. После перевода «Лидером» аванса, продукция была отгружена в полном размере.

Пример смешанного вида

Проводка оформляется так:

- дебет 60.2, кредит 51, описание операции — перевод авансового взноса для поставщика, сумма — 59000. Документ — платежное поручение;

- дебет 10, кредит 60.1, описание операции — оприходование ТМЦ, сумма — 50000. Документ — товарная накладная;

- дебет 10, кредит 19, описание операции —принятие к учету входного налога на добавленную стоимость, сумма — 9000. Документ — счет-фактура;

- дебет 60.1, кредит 60.2, описание операции — частичный зачет аванса, сумма — 59000. Документ — бухгалтерская отчетность.

По результатам полученной проводки, после предоставления товарной накладной, на Дт 60.1 осталось сальдо задолженности перед лицом продавца, которая составила 59 тысяч рублей. В конкретном случае, синтетический счет имеет кредитовое сальдо, что указывает на задолженность перед продавцом.

Схема и структура

Баланс в бухгалтерии создает состояние имущества и источников, которые его формируют, на указанный период (например, первое число месяца).

Собственникам и директорам компании, которые осуществляют контроль за работой и управление хозяйственными операциями, следует иметь показатели движения имущества и источников поступления.

Получение этих показателей возможно осуществить при помощи системы в бухучете.

Счета являются локальной системой, которая формируется в результате влияния хозяйственных операций. Система выполняет учет и контроль движения и наличия объектов бухгалтерского учета. Каждый объект учета должен иметь собственный счет, который представляет собой накопитель данных о выполняемых в компании процессах хозяйственной деятельности.

Экономические влияния на объект учета отличаются только двумя направлениями — уменьшением или увеличением, которые видны в балансовом обобщении данных.

Сам счет разбивается на два информативных участка, которые называются Дт и Кт. Каждое направление, в зависимости от указываемого объекта, используется для учета изменений, которые направлены в стороны уменьшения или увеличения первичного показателя состояния объекта учета.

Любой счет как активный, так и пассивный, подразумевает указание таких данных:

- начального сальдо или остатка (Сн);

- нормативов, которые приводят к уменьшению или увеличению первичного остатка, итоговые показатели которых по каждой стороне (Дт и Кт) именуются оборотами (Об) (соответственно — дебетовый и кредитовый оборот);

- конечного остатка (сальдо — Ск), указывающего состояние объекта бухгалтерского наблюдения на конец отчетного периода.

Основные виды

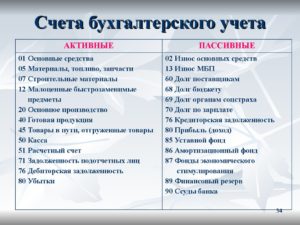

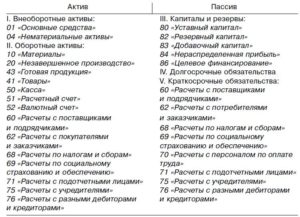

Наиболее часто используемые активные виды:

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 04 «Нематериальные активы»;

- 08 «Вложения во внеоборотные активы;

- 09 «Отложенные налоговые активы»;

- 10 «Материалы»

- 19 «НДС по приобретенным ценностям»;

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводительные расходы;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Отгруженные товары»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 58 «Финансовые вложения»;

- 97 «Расходы будущих периодов».

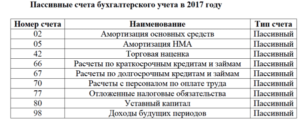

Пассивные:

- 02 «Амортизация основных средств»;

- 05 «Амортизация нематериальных активов»;

- 42 «Торговая наценка»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 70 «Расчеты с персонал по оплате труда»;

- 80 «Уставный капитал»;

- 82 «Резервный капитал»;

- 83 «Добавочный капитал»;

- 98 «Доходы будущих периодов.

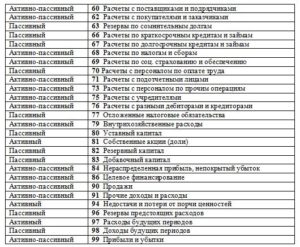

Перечень

Активно-пассивные счета представлены на рисунке.

Как отличить

Опытные специалисты знают наизусть, к какой категории относится тот или иной вид счета. Менее опытному бухгалтеру требуется знать, как отличить активный от пассивного. В качестве примера можно взять 62 «Расчеты с покупателями». Потребуется выполнить анализ, чтобы понять, к какому виду его можно отнести.

План счетов в программе 1С

62-й счет отображает взаимоотношения с покупателями. Например, продажа или покупка товаров, услуг, отгрузка. Продавая продукцию, лицо, закупающее товар, становится должником перед компанией, которую указывают согласно дебета 62. Дебиторская задолженность является активом компании, значит по Дт указывается увеличение актива.

https://www.youtube.com/watch?v=WYqQj1goeu8

После оплаты продукции, уменьшается задолженность, поэтому снижение актива отражается по Кт 62. Отсюда получается, что 62 представляет собой активный счет.

Но, бывают такие случаи, когда покупатель переводит авансовый платеж, тогда получается кредиторская задолженность компании перед ним или пассив. Он пройдет по Кт 62.

После отгрузки продукции заказчику в зачет предоплаты, кредиторская задолженность снижается, уменьшение пассива указывается согласно Дт 62. В этой ситуации 62 счет относится к пассивным.

Рассмотренный пример показывает, что счет 62 имеет признаки двух видов, поэтому его относят к третьей категории, активно-пассивным. Аналогичным образом можно провести анализ любого другого счета и понять, к какому классу его относят. Электронные программы имеют встроенные обозначения и указывают напротив каждого значения его вид, согласно классификации.

В бухгалтерском учете различают три вида счетов. Они имеют собственные схему и структуру. Следует знать все существующие виды согласно классификации и уметь отличать один от другого.

Активные и пассивные счета: в чем разница и как с ними работать

Бухгалтерия Активные и пассивные счета бухучета — это основная группировка счетов по ключевым особенностям. Каждый счет имеет свой классификационный признак. Разберемся, как классифицируются счета бухгалтерского учета НКО и бюджетников.

3 апреля 2019 Евдокимова Наталья

Законодатели определили единый способ систематизации и группирования информации о хозяйственной деятельности российских предприятий и учреждений.

Приказ Минфина № 94н устанавливает Единый план счетов для коммерческих и некоммерческих организаций, а Приказ № 157н — для учреждений бюджетной сферы.

Бухсчета — это особые цифровые и буквенные коды, которые используются для отражения хозяйственных операций в бухучет, а точнее — при составлении бухгалтерских проводок.

Каждый счет имеет свой классификационный признак, который определяется «балансовым» методом. Это означает, что, как и бухгалтерский баланс, все счета разделены на актив и пассив. А некоторые счета могут отражаться и в активе, и в пассиве. Следовательно, все счета подразделяют на активные, пассивные и активно-пассивные счета, таблица для бюджетных организаций содержит около 1000 таких кодов.

Активные счета бухгалтерского учета

Для отражения имущественных, материальных и денежных ценностей в плане счетов предусмотрены специальные активные бухсчета. Простыми словами, активные счета — это счета для учета:

- имущества компании, как материального, так и нематериального (основные средства, запасы, НМА);

- сумм денежных средств, как в наличной денежной форме, так и на расчетных банковских вкладах и счетах (в руб., ин. валюте, драгметаллах);

- производственных затрат, незавершенного производства и полуфабрикатов;

- финансовых вложений различного характера, причем и краткосрочные, и долгосрочные.

Так как активные счета предназначены для учета имущества и финансов компании, то остатки по таким счетам могут быть только по дебету, то есть иметь положительное значение.

Например, к активным счетам относятся:

- счет 01 «Основные средства», по которому не может быть минусового сальдо, ведь начальная стоимость объекта ОС не может иметь отрицательное значение;

- или активный счет 10 «Материально-производственные запасы». Операции по поступлению имущественных и денежных ценностей в учете отражаются дебетовым оборотом, а выбытие — кредитовым;

- активный счет 50 «Касса», который не может отражать отрицательный остаток наличных денег в кассе.

Конечное дебетовое сальдо по активным счетам следует отражать в активе бухгалтерского баланса, в соответствующих строках отчетной формы.

Пассивные бухсчета

Источники формирования активов предприятия составляют пассивную сторону бухгалтерского баланса. На пассивных счетах отражают:

- капиталы экономического субъекта (уставный, резервный, добавочный);

- обязательства, приятые компанией к исполнению;

- заем, кредит и полученные ссуды;

- некоторые виды расходов, например амортизационные отчисления;

- резервные фонды по сомнительным долгам.

Пассивные счета могут иметь только кредитовый остаток на конец отчетного периода, дебетовое сальдо по пассивным счетам говорит о наличии ошибок в ведении бухучета. Увеличение показателей по пассивным счетам оформляют кредитовым оборотом, а уменьшение обязательств, капиталов или списание расходов — операцией по дебету пассивного счета.

https://www.youtube.com/watch?v=HurC4MIfXTo

В бухгалтерском балансе пассивные счета представляют соответствующий раздел — пассив. Сформированные остатки на конец отчетного года распределяются по соответствующим строкам пассивной стороны бухбаланса, в соответствии с действующими правилами составления бухгалтерской отчетности.

Пример пассивных счетов в НКО

Пассивный счет 02 «Начисленная амортизация» имеет кредитовый остаток по счету. Оборот по дебету счета отражает списание начисленной амортизации при выбытии основного средства.

Следующий пример: пассивный счет 70 «Расчеты с персоналом по оплате труда». По кредиту пассивного счета отражается начисление заработка. Дебетовый оборот по счету — удержание налога на доходы или осуществление выплат. Отрицательный остаток по счету является объявлением об ошибочной учетной записи.

Смешанные бухсчета

Некоторые бухгалтерские счета могут иметь остатки как по кредиту, так и по дебету. Такие смешанные счета называют активно-пассивные счета бухгалтерского учета. Например, бухсчета, отражающие информацию о расчетах с покупателями или поставщиками.

Следовательно, при отгрузке товара покупателю в учете образуется дебиторская задолженность, а при получении предоплаты от того же покупателя в счет будущих поставок формируется кредиторская задолженность по счету. Ее нельзя скрывать.

Расчеты с поставщиками проводятся по аналогии по счету 60.

Счет 84 «Нераспределенная прибыль, убыток» также считается одновременно активным и пассивным счетом, так как может иметь и кредитовый и дебетовый остаток на конец отчетного периода.

Группировка бухсчетов в таблицах

Запомнить классификационный признак активности бухсчетов довольно сложно, тем более в бюджетном учете. Однако правильность определения этого признака по счету играет ключевую роль при составлении проводок. Чтобы избежать ошибок, предлагаем актуальные таблицы для бюджетников и некоммерческих организаций:

Таблица активных и пассивных счетов бухгалтерского учета для учреждений бюджетной сферы:

Скачать

Таблица счетов для НКО:

| А | 01 | Основные средства |

| П | 02 | Начисленная амортизация ОС |

| А | 04 | Объекты НМА |

| П | 05 | Амортизация начисленная по объектам НМА |

| А | 08 | Вложения во внеоборотные активы |

| А | 10 | Материалы, сырье, топливо и прочее |

| А | 19 | НДС |

| А | 20, 21, 23, 25, 26, 28, 29 | Затратные счета – основное производство, полуфабрикаты от производств, вспомогательное производство (цеха), общепроизводственные (ОПР) и общехозяйственные (ОХР) затраты, брак производства, обслуживающее производство (хозяйство) |

| АП | 40 | Выпуск продукции |

| А | 41 | Товары |

| А | 43 | Готовая продукция |

| А | 44 | Коммерческие затраты, расходы на продажи |

| А | 45 | Отгруженная продукция |

| А | 50, 51, 52, 55, 57, 58 | Счета денежных средств (финансовые активы) – касса, расчсчет, валютсчет, спецсчета, переводы в пути, финвложения |

| АП | 60, 62, 68, 69, 71, 76, 73, 75, 79 | Счета по расчетам – с поставщиками, с покупателями, с бюджетом по налогам и страховым взносам, с внебюджетными фондами, с подотчетными лицами, с дебиторами/кредиторами, с сотрудниками по другим операциям, с учредителями и акционерами, внутренние хозяйственные расчеты |

| П | 70, 66, 67, 63 | Счета по расчетам с персоналом экономического субъекта, по кредитам и займам (не зависимо от срока), по созданным резервам, в части сомнительных долгов |

| П | 80, 83, 82 | Счета капиталов/резервов – уставный, добавочный, резервный |

| АП | 84 | Нераспределенная прибыль |

| АП | 90 | Продажи |

| АП | 91 | Доходы и расходы прочие |

| А | 94 | Недостачи |

| АП | 99 | Прибыли/убытки |

Скачать

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Счет 70 – активный или пассивный

Бухгалтерские счета позволяют учитывать все операции, ежедневно осуществляемые в организации, и обеспечивают ведение бухгалтерского учета. Что такое счет, можно прочитать в этой статье, написано очень просто и понятно.

Все существующие счета можно разделить на активные, пассивные и активно пассивные. Чем они отличаются и что на них учитывается? Разберемся с этими вопросами ниже. Внизу статьи приведена таблица, в которой можно посмотреть, какой счет относится к активным, какой к пассивным, а какой к активно-пассивным.

Вид счета зависит от того, что на нем должно учитываться активы, пассивы или то другие. Про активы и пассивы можно прочитать здесь, тоже все доступно написано.

Название говорит само за себя. Данные счета предназначены для учета активов предприятия, при этом увеличение актива отражается по дебету, уменьшение актива — по кредиту.

Активные счета можно распознать по наличию у него дебетового сальдо. Также сальдо может быть нулевым, когда оборот по дебету равен обороту по кредиту.

Активные бухгалтерские счета не могут иметь кредитового сальдо.

Примеры активных счетов:

- 01 «Основные средства»

- 10 «Материалы»;

- 20 «Основное производство»

- 50 «Касса».

Полный перечень можно посмотреть в таблице ниже.

https://www.youtube.com/watch?v=yNnPc8YCEoI

Предназначены для учета пассивов предприятия, по дебету отражается уменьшение пассива, по кредиту — его увеличение. Отличительной особенностью пассивных счетов является то, что его сальдо всегда кредитовое или равно нулю, сальдо пассивного счета не может быть дебетовым.

Примеры пассивных счетов:

- 02 «Амортизация основных средств»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 70 «Расчеты с персоналом по оплате труда»;

- 80 «Уставный капитал» и другие.

Полный перечень пассивных счетов можно найти в таблице ниже.

Активно-пассивные

Интересны счета, именуемые активно-пассивными. Такое название они получили за то, что могут работать в качестве как активных, так и пассивных счетов. Для них выполняются правила, установленный для активных и пассивных счетов, то есть на активно-пассивных счетах могут учитываться и активы, и пассивы, сальдо у него может быть как дебетовым, так и кредитовым.

Как такое может быть? Разберемся на простом примере.

Счет 62 «Расчеты с покупателями и заказчиками» — это активно-пассивный счет.

Как активный он выступает в следующей ситуации: организация поставляет товар на 100 рублей покупателю, при этом формируется дебиторская задолженность покупателя перед организацией.

Дебиторская задолженность — это актив, его увеличение отражается по дебету счета 62. Когда покупатель оплачивает товар, дебиторская задолженность (актив) уменьшается, это уменьшение отражается по кредиту сч. 62.

В этой ситуации сч. 62 играет роль активного.

Как пассивный счет 62 может выступать в следующей ситуации: покупатель перечисляет организации аванс в размере 100 рублей, оплачивая заранее стоимость товара до его поставки. При этом формируется кредиторская задолженность организации перед покупателем.

Кредиторская задолженность — это пассив, увеличение пассива отражается по кредиту счета (по кредиту сч. 62). После того, как организация отгрузит товар кредиторская задолженность закроется (уменьшится), это уменьшение пассива и отразится оно по дебету сч.62.

В этом случае счет 62 ведет себя как пассивный.

То есть 62 счет нельзя однозначно отнести к активным или пассивным, поэтому он выделяется в отдельную группу активно-пассивных. Таких счетов достаточно много.

Примеры активно-пассивных счетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению;

- 70 «Расчеты с персоналом по оплате труда» и др.

Полный перечень активно-пассивных счетов можно найти в таблице ниже.

Счет 70 в бухгалтерском учете: Расчеты с персоналом по оплате труда

Счет 70 бухгалтерского учета — это пассивный счет «Расчеты с персоналом по оплате труда», предназначен для учета расчетов с работниками по заработной плате. Счет является балансовым, синтетическим, пассивным. Рассмотрим примеры операций и типовые проводки по 70 счету.

[3]

Счет 70 в бухгалтерском учете

По кредиту счета отражается начисление зарплаты всем категориям работников. По дебету счета отражаются удержания из зарплаты и ее выплата. Сальдо кредитовое показывает остаток задолженности компании перед работниками по зарплате.

Схема 70 счета представлена ниже на рисунке:

Бывают случаи, когда зарплата сотруднику выплачена за полный месяц, а начислено по табелю за неполный месяц. Например, в конце месяца работник взял больничный. В таких случаях не предприятие, а работник оказывается должником. Сальдо в таких случаях остается кредитовым со знаком «минус».

Проводки по 70 счету по начислению зарплаты

Различают основную и дополнительную оплату труда. В зависимости от вида оплаты труда формируются бухгалтерские проводки.

- Начисление заработной платы работникам и отнесение на затраты производства: повременная и сдельная зарплата и т.д.

Дт 20;25;26;44 Кт 70

Допустим, начислена заработная плата сотрудникам основного производства хлебопекарни в размере 800 000 руб., кладовщикам в размере 30 000 руб., продавцам в магазине при производстве в размере 40 000 руб., и административно-управленческому персоналу в размере 200 000 руб.

https://www.youtube.com/watch?v=hSbOWXh1EHU

Бухгалтер хлебопекарни в учете сделает следующие проводки по 70 счету:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Дт | Кт | проводки | Сумма, руб | Документ-основание |

| 20 | 70 | Начислена зарплата сотрудникам хлебопекарни по основному производству | 800 000 | Зарплатная ведомость |

| 25 | 70 | Начислена зарплата кладовщикам | 30 000 | Зарплатная ведомость |

| 44 | 70 | Начислена зарплата продавцам в магазине при производстве | 40 000 | Зарплатная ведомость |

| 26 | 70 | Начислена зарплата АУП | 200 000 | Зарплатная ведомость |

- Начисление отпускных за счет ранее созданного резерва: Дт 96 Кт 70 – сумма отпускных.

- Начисление пособия по временной нетрудоспособности за счет фонда социального страхования: Дт 69.1 Кт 70.

- Начислена материальная помощь за счет чистой (нераспределенной) прибыли: Дт 84 Кт 70.

- Начислена з/п работникам за строительство объекта ОС и отнесена на затраты по осуществлению кап. вложений: Дт 08 Кт 70.

- Начислена з/п работникам за разборку объектов ОС и отнесена на прочие расходы: Дт 91 Кт 70.

Проводки по 70 счету по удержаниям из зарплаты

Бухгалтерия предприятия не только проводит начисления зарплаты, но также удержания и вычеты из нее. Рассмотрим основные виды удержаний.

Ндфл – налог на доходы физических лиц

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт 70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Допустим, начислена зарплата в размере 30 000 руб. Сотрудник имеет двух несовершеннолетних детей.

Удержание алиментов по исполнительным листам

Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50%

Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов.

Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя.

Возмещение материального ущерба

Основанием являются акты и решения судебных органов. Например, если сотрудник признан виновным в совершение ДТП и по решению суда обязан выплатить пострадавшему определенную сумму ущерба, то формируется следующая проводка: Дт 70 Кт 73.2 – удержано из з/п в возмещение мат. ущерба.

Погашение задолженности по подотчетным суммам

Основанием являются авансовые отчеты и данные ж/о №7. Если сотрудник не отчитался за ранее выданную ему в под отчет сумму, то бухгалтер вправе удержать ее из заработной платы проводкой Дт 70 Кт 71 – удержан из з/п остаток подотчетной суммы.

На некоторых предприятиях в середине текущего месяца производится выдача работникам аванса. Сумма аванса не должна превышать 50% оклада за минусом НДФЛ.

Выдача аванса производится из кассы по платежной ведомости, на основании которой составляется расходный кассовый ордер. Отражается проводкой Дт 70 Кт 50 — выдана з/п из кассы работникам.

При выплате заработной платы за месяц бухгалтерские проводки повторяются, меняется только сумма.

Выплата заработной платы в натуральном виде

В данном случае формируются следующие проводки:

- Дт 70 Кт 90 (91) – выплачена ЗП на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС;

- Дт 90 (91) Кт 43 (41, 40) – отражена продажа товаров, продукции и т.д. работникам в счет зарплаты.

При невозможности выплатить заработную плату в установленный срок

При невозможности выплатить заработную плату в установленный срок, ее необходимо отнести на депонент, то есть депонировать проводкой Дт 70 Кт 76.4 – депонирована з/п.

В платежной ведомости напротив ФИО не получивших заработную плату, проставляется штампом или от руки «депонировано». Кассир закрывает платежную ведомость двумя суммами: выплачено рублей и депонировано рублей. Эта запись заверяется подписью кассира, после платежная ведомость передается в бухгалтерию.

Бухгалтер, проверив ее на сумму выданной зарплаты, выписывает расходный кассовый ордер, его номер фиксируется в платежной ведомости. А на суммы депонированной зарплаты выписывает реестр невыданной заработной платы. Затем из реестра данные переносятся в книгу учета депонированных сумм.

[2]

Депонированную зарплату предприятие должно сдавать на расчетный счет с указанием назначения взноса «Депонированная заработная плата».

86 счет бухгалтерского учета активный или пассивный

Сч.86 «Целевое финансирование» применяется юридическими лицами для обобщения сведений и последующего анализа использования привлеченных как от государства, так и от физических лиц и организаций средств целевого назначения.

Счет 86 в бухгалтерском учете используется коммерческими и некоммерческими организациями для получения сведений о поступающем финансировании от сторонних организаций и государства и направлениях расходования данных средств.

Целевое финансирование – имущество (денежные средства, земельные участки), поступающие в компанию для использования только в заранее определенных и прописанных целях (в некоторых случаях может быть оговорен срок, в течение которого финансирование должно быть израсходовано).

Счет 86 является пассивным. По кредиту отображаются денежные средства, которые компания должна получать, в корреспонденции со сч.76 (фактическое получение инвестиций должно отражаться в корреспонденции со счетами учета форм субсидирования). Дебет счета – расходование на определенные, заранее оговоренные мероприятия в корреспонденции со счетами учета этих направлений (20,26,83,98 и т. д.)

Целевое финансирование может быть привлечено в виде:

- государственной помощи;

- вложений физических лиц и сторонних организаций.

Примечание от автора! Для учета источников финансирования обособленно к сч.86 могут быть открыты субсчета:

- учет бюджетных средств;

- учет инвестиций иных источников.

Налоговым кодексом Российской Федерации утвержден перечень поступлений, относящихся к целевому финансированию, некоторые из них:

- гранты на осуществление мероприятий в сферах образования, медицины, культуры, спорта и т. д.;

- средства, полученные застройщиками по договорам долевого участия и от инвесторов;

- бюджетные инвестиции, которые будут направлены на долевое участие в капитальном ремонте многоквартирных домов;

- инвестиции в научную, научно-техническую и инновационную деятельность и т. д.

Примечание от автора! На каждом предприятии должен осуществляться обособленный учет по средствам целевого финансирования. Налогоплательщики, не ведущие обособленный учет, обязаны отображать полученные инвестиции как подлежащие налогообложению доходы.

Государственное целевое финансирование

В соответствии с ПБУ в бухгалтерском учете коммерческих компаний отображаются сведения о бюджетных средствах, представленных в следующих видах:

- субвенция – предоставление государственных средств местным органам власти на определенные цели с назначением срока использования. При невыполнении условий соглашения полученные вложения подлежат возврату;

- субсидии – пособия местным органам власти, а также физическим и юридическим лицам, например, на реконструкцию недвижимости. Как правило, не подлежит возврату при нарушении условий предоставления;

- бюджетные кредиты (исключение – отсрочки налоговых обязательств);

- прочие формы (безвозмездные ссуды, консультации, гарантии и т. д.).

Примечание от автора! Информация о предоставленных бюджетных средствах фиксируется независимо от формы (деньги, земля, имущество и т. д.).

Целевое финансирование от государства в виде субвенций и субсидий разделяется на:

- инвестиции, предоставляемые для капитальных расходов (например, закупка оборудования);

- инвестиции, предоставляемые для текущих расходов (покупка МПЗ, оплата труда сотрудников и аналогичные мероприятия).

При составлении бухгалтерской отчетности следует иметь в виду, что должно осуществляться обязательное раскрытие следующих данных:

- размер и форма предоставляемой государственной помощи;

- размер бюджетного кредитования, направление расходования;

- прочие виды помощи от государства, пользование которыми приводит к экономическим выгодам компании;

- остатки средств государственного кредитования, не погашенные в отчетном периоде.

Одним из видов государственной помощи в настоящее время является поддержка малого бизнеса. Подробнее о развитии государственной помощи субъектам малого предпринимательства и ИП в 2017 году

Аналитический мониторинг

Мониторинг информации, отображаемой на сч.86, осуществляется по целям, на которые данное субсидирование было получено, а также по источникам поступлений.

Нормативная база

Использование сч.86 для обобщения сведений о поступающем целевом финансировании коммерческих организаций регламентировано Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94 и другой законодательно утвержденной документацией (например, ПБУ 13/2000, ст.251 НК РФ).

Ознакомиться с действующим планом счетов можно по ссылке (источник: Консультант плюс)

Бухгалтерские проводки по основным хозяйственным операциям со сч.86

articles/86-schet-tselevoe-finansirovanie/

Счет 86: Целевое финансирование — проводки, примеры, законы

С учетом средств целевого финансирования сталкиваются многие современные коммерческие компании, производственные предприятия и некоммерческие организации. Источником получение целевых средств могут выступать как государственные органы, так и специализированные фонды и даже физические лица.

https://www.youtube.com/watch?v=QmrszyRrTFA

Для отражения таких операций используется 86 счет бухгалтерского учета. В статье мы подробно поговорим о том, что такое целевое финансирования и каким образом отражать целевые средства в проводках.

Счет 02 в бухгалтерском учете: Амортизация основных средств

Особенностью основных средств является то, что они достаточно длительное время используются в хозяйственных процессах, поэтому сразу нельзя переносить их стоимость на готовый продукт, работу, услугу. С другой стороны они изнашиваются, и, чтобы накопить необходимые деньги на новое имущество, субъекты начисляют амортизацию. Для ее учета применяется счет 02 в бухгалтерском учете.

Амортизация основных средств в бухгалтерском и налоговом учете

В процессе использования ОС теряют свою стоимость из-за износа. Амортизация – это включение объектами ОС своей стоимости в промежуток определенного срока в готовые изделия, работы, услуги.

Основные средства в бухгалтерском и налоговом учете имеют разные критерии отнесения объектов к ним по стоимости.

Кроме этого, не все способы расчета амортизации можно применять в налоговом учете. По данной причине могут существовать расхождения по размерам амортизации в бухучете и при определении налогов.

Для целей налогового учета

НК РФ устанавливает, что основными средствами будут называться объекты с длительным сроком эксплуатации и ценой 100000 рублей и выше.

Амортизация основных средств рассчитывается на основе изначальной стоимости и нормы амортизации, какая определяется на основе периода эксплуатации объекта.

Объекты ценой ниже 100000 рублей должны показываться в учете как материалы, поэтому их цена сразу же включается в себестоимость готовой продукции.

Те же объекты, какие в налоговом учете определяются как основные, нужно амортизировать либо линейным, либо нелинейным способом.

Первый из них предполагает определение нормы амортизации на основе времени полезной эксплуатации. Норма амортизации в год рассчитывается путем деления единицы на время полезного использования и умножением на 100%. Этот метод можно применять в налоговом учете ко всем объекта ОС.

Внимание! Нелинейный метод применяется только в отношении ОС, срок применения которых не бывает больше 20 лет (1-7 группа). Амортизация определяется на основе остаточной стоимости объекта и нормы амортизации, какая определена для каждой группы исходя из периода использования ОС.

ПБУ устанавливает, что к основным средствам в бухучете относятся объекты ценой от 40000 рублей. Субъекты имеют право объекты со ценой менее установленного критерия относить на расходы как материалы. Для объектов, относящихся по цене к ОС, нужно начислять амортизационные отчисления.

При этом компании и ИП имеют право использовать один из определенных способов:

- Линейный — путем умножения изначальной стоимости на норму амортизации, рассчитанной на основе срока полезного применения.

- Метод уменьшаемого остатка (нелинейный) — путем умножения остаточной стоимости на норму амортизации, рассчитанной на основе срока полезного применения.

- Пропорционально количеству оставшихся лет применения — первоначальная стоимость умножением на коэффициент, определяемый как число лет применения ОС на сумму чисел лет применения.

- Пропорционально объему произведенной продукции — первоначальная стоимость умножается на количество произведенной продукции и делится на плановый объем продукции, какая может быть выпущена на объекте за весь период его применения.

В каком случае амортизация не начисляется

Правила ведения учета предусматривают случаи, когда амортизация основных средств не производится:

- Не рассчитывается амортизация на земельные участки и объекты природопользования в связи с тем, что их характеристики с течением лет остаются теми же.

- Объекты, какие не применяются больше трех месяцев, то есть переданы на консервацию

- Амортизация не рассчитывается на ОС, полученные безвозмездно.

- Если объект поступил в компанию и требует монтажа и доработки. То есть пока он числится на незавершенном строительстве (сч. 08), амортизация по нему не рассчитывается.

- На объекты, какие на основе правил, установленных учетной политики, перенесены в состав МПЗ.

- На арендованные объекты ОС.

Порядок определения срока полезного использования имущества

При определении срока использования объекта ОС, субъект бизнеса должен руководствоваться следующими правилами:

- В первую очередь необходимо воспользоваться утвержденной классификацией ОКОФ. Он представляет собой таблицу, в которой перечислены всевозможные группы ОС, и соответствующий ей период использования. Обычно период указывается промежутком (например, от 10 до 15 лет). Субъект бизнеса имеет право выбрать любое количество лет, входящее в данный промежуток.

- Если объект ОС не отнесен ни к одной группе по классификатору, то необходимо установить время его использования на основании технической документации, либо рекомендаций завода-изготовителя (указание на это устанавливает НК);

- Если и эту информацию получить невозможно, то необходимо обращаться в Минэкономразвития.

Внимание! Установленное время полезного использования необходимо закрепить в распоряжении руководителя, либо зафиксировать в акте приема-передачи ОС-1.

При определении сока использования для ОС, уже бывшего в использовании, необходимо установить его срок согласно группе и вычесть из него время эксплуатации на предыдущем месте работы.

https://www.youtube.com/watch?v=mfiXs3LriJk

Если последний период определить невозможно, то время использования фирма устанавливает самостоятельно, но с учетом требований техники безопасности. Законом установлены условия, при которых можно изменить период использования ОС после его сдачи в эксплуатацию.

Это можно выполнять в следующих случаях:

- При достройке;

- При дооборудовании;

- При реконструкции;

- При модернизации.

Внимание! Главным условиям для продления срока является факт изменения характеристик объекта ОС таким образом, чтобы его можно было использовать дольше ранее определенного срока. Однако продлить время применения можно только до ранее принятого времени использования.

Для учета сумм рассчитанного износа объектов основных фондов применяется счет 02 «Амортизация основных средств». Он является пассивным, т. е. рассчитанные суммы износа на нем показываются по кредиту, а их списание — по дебету.

Счет имеет следующую структуру:

- Начальный остаток по кредиту — показывает сумму накопленного износа на начало расчетного периода;

- Оборот по дебету — показывает сумму износа, списанную в связи с выбытием ОС, продажей и т. д.;

- Оборот по кредиту — показывает размер начисленной амортизации;

- Конечный остаток по кредиту — показывает размер накопленной амортизации на конец расчетного периода.

Определение конечного остатка производится по следующему алгоритму: к начальному остатку прибавляют кредитовый оборот и вычитают дебетовый оборот.

Для достоверного и полного отражения информации, по счету открываются аналитические счета по каждому объекту ОС.

Остаток по данному счету напрямую в балансе не отражается. Остаток по нему уменьшает остаток по счету 01.

Внимание! Закрытие счета 02 производится только когда объект ОС полностью списывается с баланса — при продаже, ликвидации и т. д. До этого момента остаток всегда должен быть и показывать размер износа ОС на текущий момент времени. Закрытия счета выполняется списанием остатка на счет 01 либо 91.

С дебета 02 счет бухгалтерского учета в кредит счетов:

- сч. 01 — Списание рассчитанной амортизации по ОС, выбывшим по различным причинам;

- сч. 02 — Перенос начисления амортизации арендованного ОС на отдельный счет, перешедшего в собственность;

- сч. 79 — Списание амортизации по объектам ОС, которые были переданы в иное обособленное подразделение, либо получены из него;

- сч. 83 — Списание ранее рассчитанной амортизации на добавочный капитал при переоценке.

В кредит счета 02 с дебета счетов:

- сч. 02 — Перенос начисленной амортизации на другой счет по арендованным ОС, ставшими собственностью арендатора;

- сч. 08, 20, 23, 25, 26, 29, 44, 90, 91, 97 — начисление амортизации ОС;

- сч. 79 — Начисление амортизации, переданных в иные структурные подразделения;

- сч. 83 — Доначисление амортизации за счет добавочного капитала при дооценке ОС;

- сч. 91 — Начисление амортизации по ОС, находящимся в аренде, если это не основной источник дохода.

Бухгалтерские проводки по счету 02

См. полный план счетов бухгалтерского учета на 2019 год.

Cчет 02 участвует в следующих типовых проводках.

Начисление амортизации, на основе степени участия ОС в производственном процессе

| Дебет | Кредит | Операция |

| 08 | 02 | Рассчитана амортизация на ОС, используемые при модернизации других ОС |

| 08/3 | 02 | Рассчитана амортизация для ОС, применяемом при строительстве собственного объекта ОС |

| 20 | 02 | Рассчитана амортизация для ОС, применяемом в основном производстве |

| 23 | 02 | Рассчитана амортизация для ОС, применяемом во вспомогательном производстве |

| 25 | 02 | Рассчитана амортизация для ОС общепроизводственных нужд |

| 26 | 02 | Рассчитана амортизация для ОС общехозяйственных нужд |

| 29 | 02 | Рассчитана амортизация для ОС, применяемом в обслуживающих службах |

| 44 | 02 | Рассчитана амортизация для ОС, применяемом при обслуживании процесса продаж |

| 79 | 02 | Рассчитана амортизация для ОС, полученном от иного подразделения либо переданного туда |

| 91/2 | 02 | Рассчитана амортизация для ОС переданных в аренду |

| 97 | 02 | Рассчитана амортизация для ОС, применяемых в процессах, затраты по которым будут учитываться в будущих периодах |

Списание начисленной амортизации

| Дебет | Кредит | Операция |

| 02 | 01/Выбытие | Списание амортизации по ОС, которое выбыло, продано, ликвидировано и т. д. |

| 02 | 03 | Списание амортизации по ОС, которое было предназначено для сдачи в аренду |

| 02 | 79 | Списание амортизации по ОС, которое было получено либо передано в иное подразделение |

Амортизация при переоценке

| Дебет | Кредит | Операция |

| 02 | 83 | Уменьшена начисленная амортизация при переоценке ОС |

| 83 | 02 | Доначислена амортизация при переоценке ОС |

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)