> бухучет > Учет поступления товаров на склад предприятия в 2020 году

Товары относятся к материально-производственным запасам и предназначены для продажи. В рамках данной статьи рассмотрим, как товарные ценности поступают на предприятие, по каким ценам они принимаются к учету. Также разберем бухгалтерский учет поступления товаров, проводки, которые отражают этот процесс.

Торговые организации, занимающиеся приобретением товаров для их дальнейшей перепродажи, могут для принятия их к учету использовать один из нижеперечисленных способов учета:

- по покупной стоимости;

- по продажным ценам;

- по учетным ценам.

Принимать товары к учету по продажным ценам могут только предприятия розничной торговли, они могут выбрать для себя любой из этих способов.

Оптовые же предприятия могут использовать либо покупную стоимость, либо учетные цены. Второй способ им не доступен.

Организация должна принять решение, как она будет принимать товары, и отразить свое решение в Приказе по учетной политике.

- Учет поступления по покупной стоимости

- Поступление по продажным ценам для розничной торговли

- Пример поступления в розничной торговле:

- Поступление по учетным ценам

- – поступление товаров в 1С

- Проводки по реализации товаров и услуг: примеры, какие счета применяются

- Какие счета применяются при реализации товаров и услуг

- При продаже товаров в розницу

- Продажа товаров оптом по предоплате

- Продажа товаров оптом по отгрузке

- Возврат аванса

- В бюджетном учреждении

- Реализация товара через посредника

- Перепродажа товаров и услуг: бухгалтерские проводки

- Учет товаров для перепродажи: проводки в торговой компании

- Перепродажа услуг: бухгалтерские проводки

- Учет товаров для перепродажи: проводки у продавцов и посредников

- Как отражается перепродажа товаров у комиссионера

- Бухгалтерский учет оптовой торговли: основные проводки, практические примеры — Бизнес Идея

- Практический пример

- Особенности учета закупки товаров у иностранных поставщиков

- Бухгалтерский учет оптовой торговли: проводки

- Отличия опта от розницы

- Бухгалтерский учет в организациях оптовой торговли

- Поступление запасов на склад

- Продано товаров несобственного производства какой счет?

- Оценка стоимости товара

- Статистическая отчетность «упрощенца»

- Как заполнить форму ПМ

- Перепродажа товара проводки

- advocatus54.ru

- Отгружено товаров собственного производства какой счет статистика

- Продано товаров несобственного производства какой счет

- Расходы на приобретение товаров для перепродажи для статистики какой счет

Учет поступления по покупной стоимости

Данный способ является наиболее распространенным. Товары принимаются к учету по фактической себестоимости, которая может включать в себя цену поставщика и прочие расходы, связанные с транспортировкой и заготовкой товара (транспортно-заготовительные расходы).

Организация может включать в покупную стоимость только цену поставщика и выделять транспортно-заготовительные расходы отдельно в качестве расходов на продажу, а может включить ТЗР в покупную стоимость. Подробнее об этом читайте здесь.

Включать или не включать затраты на доставку и заготовку в покупную стоимость – решается организация самостоятельно. Принятое решение должно отразиться в учетной политике организации.

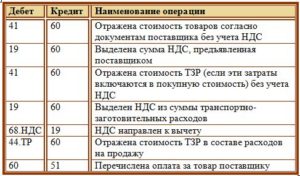

Для учета товарных ценностей существует счет 41 «Товары», это активный счет, по дебету которого отражается поступление актива – товара, по кредиту – его списание, выбытие.

При поступлении товаров на предприятие выполняется проводка Д41 К60, если приложен счет-фактура с выделенным НДС, и организация является плательщиком НДС, то сумма НДС выделяется отдельно на 19 счет проводкой Д19 К60, после чего направляется к вычету Д68.НДС К19.

Если организация решается включать транспортно-заготовительные расходы в покупную стоимость, то проводка по учету ТЗР – Д41 К60.

Если же ТЗР учитываются отдельно в качестве расходов на продажу, то на сч. 44 «Расходы на продажу» открывается отдельный субсчет, на котором и будут накапливаться расходы на доставку и заготовку, проводка имеет вид Д44.ТР К60.

Проводки при поступлении товаров по покупным ценам:

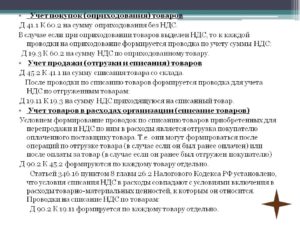

Поступление по продажным ценам для розничной торговли

По продажным ценам товарные ценности к учету могут принимать только предприятия розничной торговли. В данном случае для учета используется дополнительный счет 42 «Торговая наценка», который необходим для отражения торговой наценки на купленный товар, которая определяется, как разность между покупной и продажной стоимостью.

При поступлении изначально делается проводка Д41 К60 на сумму, равную их покупной стоимости, согласно документам поставщика.

После этого отражается торговая наценка проводкой Д41 К42 на сумму наценки.

В дальнейшем торговая наценка на 42 счете будет сторнироваться (отниматься) при выбытии товаров с 41 счета.

Когда товар будет направлен на продажу, то торговая наценка на 42 счете будет сторнироваться проводкой Д90/2 К42.

Если же товары будут направлены на собственные нужды организации (проводка Д44 К41), то наценка с 42 счета сторнируется (отнимается) в расходы проводкой Д44 К42.

Если товарные ценности будут списаны в качестве недостачи или порчи (проводка Д94 К41), то наценка сторнируется проводкой Д94 К42.

Пример поступления в розничной торговле:

Организация учитывает товары по продажным ценам, торговая наценка составляет 25%. Организация приобрела за плату партию на сумму 59000 руб., в том числе НДС 9000 руб. Расходы на доставку составили 5900 руб., в том числе НДС 900 руб. ТЗР включаются в себестоимость товаров.

https://www.youtube.com/watch?v=m0fOHs8O7D0

Рассчитаем торговую наценку для этого примера:

Покупная стоимость складывается из цены поставщика и транспортных расходов без НДС и составляет 55000 руб.

Торговая наценка = 55000 * 25% / 100% = 13750 руб.

Стоимость с торговой наценки = 55000 + 13750 = 68750 руб.

Кроме того, в розничной торговле нужно также в составе продажной цены учесть НДС.

Если ставка НДС – 18%, то сумма НДС, которую организация предъявит своим розничным покупателям = 68750 * 18% / 100% = 12375 руб.

Торговая наценка с НДС = 13750 + 12375 = 26125 руб.

Продажная цена с торговой наценкой и НДС = 55000 + 26125 = 81125 руб.

Проводки:

Поступление по учетным ценам

В данном случае используется дополнительный счет 15 «Заготовление и приобретение материальных ценностей». Процесс учета во многом схож с поступлением материалов по учетным ценам, подробно рассмотренном в этой статье.

Поступая на предприятие от поставщика, товары, прежде всего, попадают на 15 счет проводкой Д15 К60, по дебету сч. 15 отражается стоимость товаров по документам поставщика, а также транспортно-заготовительные расходы, то есть все фактические затраты, связанные с приобретением товаров без НДС (покупная стоимость).

На 41 счет товары принимаются к учету уже по учетным ценам проводкой Д41 К15.

Таким образом, образовалась разница между покупной и учетной ценой. Эта разница относится на сч. 16 «Отклонение в стоимости материальных ценностей».

Если покупная цена больше учетной, то выполняется проводка Д16 К15 на сумму разницы, если покупная меньше учетной, то проводка имеет вид Д15 К16.

В результате этих действий на сч. 16 получаем сальдо: дебетовое или кредитовое. В конце месяца это сальдо списывается (если дебетовое), сторнируется (если кредитовое) на счет учета расходов на продажу.

Пример:

Организация получила товар на сумму 59000 руб., в том числе НДС 9000 руб. Расходы на доставку составили 5900 руб., в том числе НДС 900 руб. Партия приходуется по учетным ценам, принятым равными цене поставщика.

Проводки при поступлении товаров:

Задачи с ответами по теме Поступление товаров на склад.

– поступление товаров в 1С

Оцените качество статьи. Мы хотим стать лучше для вас:

Проводки по реализации товаров и услуг: примеры, какие счета применяются

Хозяйствующие субъекты создаются для осуществления строго определенных видов деятельности. Большинство из них занимается созданием готовой продукции, оказанием услуг и производством работ в пользу сторонних лиц. Данный процесс связан с передачей ценностей (работ, услуг) и получением оплаты за них. Рассмотрим подробнее какие формируются проводки по реализации товаров и услуг.

Какие счета применяются при реализации товаров и услуг

Планом счетов для отражения в бухучете предусмотрено использование следующих счетов при отражении реализации услуг, работ, товаров:

- 20 — применяется для учета затрат при реализации услуг и выполнении работ.

- 41- применяется при отражении стоимости товаров приобретенных для дальнейшей перепродажи.

- 42 — для списания наценки по товарам (когда отражение товаров производится по продажным ценам).

- 43 — используется для отражения готовой продукции, созданной на предприятии.

- 44 — для учета расходов на продажу по реализованным товарам.

- 45 – на этом счете показывается продукция, которая отгружена продавцу, но еще им не получена и не оплачена.

- 46 — используется при поэтапном выполнении работ.

- 50 — при использовании в расчетах за проданные услуги, работы, товары наличных платежей.

- 51 — при использовании в расчетах за проданные услуги, работы, товары безналичных платежей.

- 52 — когда покупателями выступают иностранные лица, перечисляющие оплату в иностранной валюте.

- 57 — когда оплата за проданные услуги, работы, товары происходит банковскими карточками.

- 62 — применяется при осуществлении расчетов с поставщиками и подрядчиками за проданные им услуги, работы, товары.

- 68/НДС — применяется для начисления НДС при продаже услуги, работы, товары.

- 76 — при осуществлении реализации по товарам, работ, услуг по разовым сделкам.

- 90/1 — используется при отражении в бухучете выручки по продаже услуг, работ, товаров.

- 90/2 — применяется для учета себестоимости проданных услуг, работ, товаров.

- 90/3 — на счете отражается информация о включенном в стоимость проданных услуг, работ, товаров НДС (когда организация работает с НДС).

- 90/4 — если реализуемые товары, облагаются акцизами.

При продаже товаров в розницу

Особенностью учета реализации в розничной торговле является поступление выручки от продажи не на расчетный счет, а, в основном, в кассу.

В связи с тем, что покупателями выступает достаточно обширный круг потребителей, расчеты с ними ведутся без использования счета 62, а напрямую на счет учета выручки. Кроме этого, на себестоимость проданных товаров обычно списываются также затраты на их продажу.

| Дебет | Кредит | Обозначение операции |

| 50 | 90/1 | В кассу сдана выручка по продаже товаров |

| 57 | 90/1 | Принята оплата через оплату банковской картой |

| 51 | 57 | Зачислены на расчетный счет деньги, поступившие по договору эквайринга |

| 90/2 | 57 | Отражена комиссия по договору эквайринга |

| 90/2 | 41 | Списана себестоимость проданных товаров |

| 90/2 сторно | 42 сторно | Списана наценка по реализованным товарам (если отражение товаров выполняется по продажным ценам) |

| 90/3 | 68 | Определен НДС за проданные товары |

| 90/2 | 44 | Включены затраты на продажу |

Продажа товаров оптом по предоплате

Когда договором купли-продажи или поставки установлена предоплата, она предполагает, что покупатель полностью или частично должен произвести оплату товара до его отгрузки.

Внимание! При продаже товаров по предоплате у поставщика возникает обязательство по начислению и уплате НДС в бюджет с авансовой суммы, а когда происходит отгрузка материальных ценностей, требуется проведение зачета. В связи с этим для учета расчетов по покупателю необходимо использовать два субсчета у счета 62 — общий по расчетам и один по авансам полученным.

| Дебет | Кредит | Обозначение операции |

| 51, 52 | 62/2 | От покупателя получен аванс за продукцию, товар |

| 76/НДС | 68 | Определен НДС на полученный от покупателя аванс |

| 62 | 90/1 | Указана выручка от продажи товаров, готовой продукции |

| 90/2 | 41, 43 | Списывается себестоимость проданного товара, готовой продукции |

| 90/2 сторно | 42 сторно | Списана наценка по реализованным товарам (если отражение товаров выполняется по продажным ценам) |

| 90/3 | 68 | Отражен НДС по проданным товарам, продукции |

| 62/2 | 62 | Выполнен зачет ранее поступившего аванса |

| 51, 52 | 62 | Выполнен окончательный расчет за товар (если аванс был произведен частично). |

| 68 | 76/НДС | Выполнен зачет ранее уплаченного НДС с аванса |

Продажа товаров оптом по отгрузке

При учете продажи товара по отгрузке, оплата производится в момент отгрузки либо после нее. Также имеет значение в какой момент будет происходить переход права на отгруженные товары от поставщика к покупателю (на складе поставщика, на складе покупателя или где-то промежуточно).

Так как товар будет находиться уже не на складе, но и списать его стоимость на реализованные товары поставщик тоже не сможет, следует применять счет 45. При этом не возникает обязательств по определению и уплате налога НДС с авансового платежа (по причине отсутствия такового).

Внимание! При УСН необходимо делать такие же проводки, за исключением начисления НДС, так как факт оплаты имеет значение только при определении дохода компании для целей налогообложения.

| Дебет | Кредит | Обозначение операции |

| 62 | 90/1 | Начислена выручка по отгруженной продукции |

| 45 | 41,43 | Отгружены товары, готовая продукция покупателю |

| 90/2 | 45 | Списывается себестоимость проданного товара, готовой продукции (когда товары перешли в собственность покупателя) |

| 90/3 | 68 | Отражен НДС по проданным товарам, продукции |

| 51, 52 | 62 | Поступила оплата за поставленные товары, продукцию |

Оказание услуг в бухучете проводится аналогично реализации товаров. Но так как они не имеют материального воплощения, то все затраты собираются на одном из счетом производства (20, 25 и т. д.), после чего они списываются в момент реализации на счет 90/2. Счета 41, 43 при этом не используются.

| Дебет | Кредит | Обозначение операции |

| 62 | 90/1 | Показана выручка от выполнения услуг |

| 90/2 | 20 | Списывается себестоимость выполненных услуг |

| 90/3 | 68 | Отражен НДС по оказанным услугам |

| 51, 52 | 62 | Поступила оплата за услуги |

Возврат аванса

Авансом является платеж, который выполняется заказчиком или покупателем в счет будущих товаров или работ.

https://www.youtube.com/watch?v=n1rkL-mJPys

При определенных обстоятельствах заказчик может потребовать вернуть ранее уплаченные средства:

- Если поставщик не исполняет свои обязательства;

- Если работы выполняются не качественно;

- Если начало работ было осуществлено позднее установленного;

- Иные обстоятельства, указанные в заключенном соглашении.

Операции с авансами, когда осуществляется их возврат покупателю, оформляются следующими проводками:

| Дебет | Кредит | Обозначение операции |

| 51 | 62/2 | На расчетный счет зачислен аванс за товары, услуги |

| 76/НДС | 68 | На сумму поступившего аванса начислен НДС |

| 62/2 | 51 | Покупателю возвращена сумма аванса |

| 68 | 76/НДС | Сумма НДС, уплаченная с аванса, принята к вычету |

В бюджетном учреждении

В таком учреждении продажа товаров выполняется на основании договорной цены. Учреждение самостоятельно определяет размер наценки, но она не должна вступать в противоречие с нормативными актами.

Кроме этого, государство определяет перечень товаров, на которые устанавливает цену самостоятельно. Цену на них учреждение устанавливает на основании утвержденных тарифов.

Внимание! Реализация товаров не входит в основную деятельность бюджетного учреждения, поэтому операции должны учитываться через счет 0 401 10 130 «Доходы от оказания платных услуг».

| Дебет | Кредит | Обозначение операции |

| 1 401 10 130 | 1 105 37 440 | Списание стоимости проданной продукции |

| 1 205 31 560 | 1 401 10 130 | Произведено начисление выручки, включая налог НДС |

| 1 304 04 440 | 1 303 05 730 | Отражено уведомление администратора кассовых поступлений |

| 1 303 05 830 | 1 205 31 660 | Произведено зачисление дохода от реализации в доход бюджета учреждением, являющимся администратором доходов |

| 1 210 02 440 | 1 205 31 660 | Произведено зачисление дохода от реализации в доход бюджета учреждением, не являющимся администратором доходов |

Несмотря на то, что поставщик при такой операции фактически не получает для себя никакой выгоды, в том числе и выручки, налоговое законодательство данную операцию трактует как продажу.

Еще одна особенность — определение налога на прибыль. В бухгалтерском учете все понесенные расходы включаются в состав прочих. В то же время, в налоговом учете они не включаются в состав уменьшающих базу по налогу на прибыль.

Оформляются следующие проводки:

| Дебет | Кредит | Обозначение операции |

| 91/2 | 41, 43 | Списана себестоимость переданных товаров или готовой продукции |

| 91/2 | 60, 76 | Списаны затраты по транспортировке, хранению переданных товаров |

| 91/2 | 68 | Произведено начисление НДС на стоимость переданных товаров |

| 19 | 68 | По переданным товарам произведено восстановление НДС, ранее включенного в вычет |

| 91/2 | 19 | Восстановленный НДС списан на прочие расходы |

Реализация товара через посредника

В сделке по продаже товара могут участвовать третьи лица, которые выступают посредниками между покупателем и продавцом. В этих случаях план счетов также предполагает использование счета 45.

| Дебет | Кредит | Обозначение операции |

| 45 | 41,43 | Отгружены товары, готовая продукция посреднику для дальнейшей реализации |

| 62 | 90/1 | Посредник сообщил о реализации товара покупателю |

| 90/2 | 45 | Списывается себестоимость проданного товара, готовой продукции (когда товары перешли в собственность покупателя) |

| 90/3 | 68 | Отражен НДС по проданным товарам, продукции |

| 76 | 62 | Отражена задолженность посредника за отгруженный товар покупателю (когда расчеты с покупателем ведутся через посредника) |

| 44 | 76 | Начислено вознаграждение посреднику за участие в реализации товара |

| 19 | 76 | Принят НДС по вознаграждению посредника |

| 90/2 | 44 | Списаны на затраты услуги посредника |

| 68 | 19 | Зачтен НДС по вознаграждению посредника |

| 51 | 76 | Поступила оплата за поставленные товары, продукцию от посредника |

| 76 | 51 | Оплачены услуги посредника (если комиссия посредника не удерживается из оплаты за реализованный товар) |

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)

Перепродажа товаров и услуг: бухгалтерские проводки

Оборот товаров и услуг – основная деятельность коммерческих компаний. Бухучет у них разнится в зависимости от особенностей деятельности, например, учет товаров, приобретенных для дальнейшей реализации в торговой фирме несколько отличается от учета услуг, перепродаваемых посредником. Рассмотрим, особенности учета в различных предприятиях.

Учет товаров для перепродажи: проводки в торговой компании

Одним из наиболее распространенных вариантов учета товаров в рознице считается их учет по продажной цене, т. е. с использованием сч. 42, на котором аккумулируются суммы торговой наценки (разницы между ценой приобретения и реализации), формирующей прибыль организации. Бухгалтерские проводки по перепродаже товара будут следующими:

| Д/т | К/т | |

| Приобретены ТМЦ для перепродажи | 41 | 60 |

| Выделен НДС по ним | 19 | 60 |

| Стоимость ТМЦ увеличена на сумму расходов по их приобретению | 41 | 60, 76 |

| Отражена торговая наценка | 41 | 42 |

| Выручка от продажи | 50, 62 | 90/1 |

| НДС по проданным товарам | 90/3 | 68 |

| Списана покупная стоимость реализованных товаров | 90/2 | 41 |

| Учтена (СТОРНО) торговая наценка | 90/2 | 42 |

| Учтены расходы на продажу | 90/2 | 44 |

| Отражен результат от продажи | 90 | 99 |

ООО «Профиль» закупило партию товаров (10 шт.) на сумму 69 620 руб. с учетом НДС 10 620 руб. Предприятие учитывает товары по продажным ценам, торговая наценка составляет 20%. В течение года эта партия была реализована. Проводки:

| Д/т | К/т | Сумма | |

| Приобретена партия товара | 41 | 60 | 59 000 |

| НДС по ним | 19 | 60 | 10 620 |

| Перечислена оплата поставщику | 60 | 51 | 69 620 |

| Начислена торговая наценка (59 000 х 20%) | 41 | 42 | 11 800 |

| Учтен НДС в торговой наценке | 41 | 42 | 2124 |

| Товар реализован полностью (59 000 + 11 800 + 2124) | 50 | 90/1 | 72 924 |

| Списана учетная стоимость товара | 90/2 | 41 | 59 000 |

| СТОРНО торговой наценки (11 800 + 2124) | 90/1 | 42 | 13 924 |

| Принят к вычету НДС с продажи товара (10 620 + 2124) | 90/3 | 68 | 12 744 |

В предприятиях оптовой торговли учет реализованных товаров осуществляется без использования счета торговой надбавки, результат от продажи формируется непосредственно на счете 90.

Перепродажа услуг: бухгалтерские проводки

Отметим, что термин «перепродажа» отсутствует в официальной бухгалтерии, как и в хозяйственном праве.

И если применительно к товарам, перепродажей называется определенное действие по перемещению товара от одного владельца к другому, то в сфере оказания услуг компания, предоставляющая услугу кому-либо, сама ее потребляет, реализуя впоследствии. Следовательно, она не перепродает, а оказывает услугу.

Например, перепродажа транспортных услуг. Допустим, что предприятие для поставки продукции заказывает транспорт у компании-перевозчика, а затем перевыставляет счет за доставку компании-покупателю, т.е. одновременно становится и потребителем услуги, и ее поставщиком. Поэтому бухгалтерские проводки по перепродаже услуг будут такими же, как при оказании услуг:

| Д/т | К/т | |

| Учтены расходы, связанные с предоставленными услугами | 20, 23, 29, 44 | 10, 69, 70 |

| Выручка от оказания услуги | 62 | 90/1 |

| Списана себестоимость услуги | 90/2 | 20, 23, 29, 44 |

| НДС | 90/3 | 68 |

Учет товаров для перепродажи: проводки у продавцов и посредников

В неторговой деятельности организации зачастую прибегают к услугам компаний-посредников, оплачивая им комиссионное вознаграждение за поиск покупателей и непосредственное проведение сделки-купли продажи. Опишем события, которые происходят при этом:

·Продавец (комитент по договору комиссии) передает товар посреднику (комиссионеру), который реализует его покупателю;

·Покупатель рассчитывается за товар с посредником, а тот, в свою очередь, с продавцом, отчитываясь перед ним и получая за проведенную операцию вознаграждение.

Рассмотрим, какими записями бухгалтер сопровождает операции перепродажи у продавца:

| Д/т | К/т | |

| Отгрузка ТМЦ посреднику | 45 | 41 |

| Отражена выручка товаров согласно отчету комиссионера | 16,76 | 90/1 |

| Получены средства от посредника за проданный товар | 51 | 76 |

| Списание себестоимости товаров | 90/2 | 45 |

| Начислен НДС | 90/3 | 68 |

| Начислено вознаграждение комиссионеру по проведенной сделке | 44 | 76 |

| Начислен НДС на вознаграждение | 19 | 76 |

| Перечислена вознаграждение посреднику | 76 | 51 |

Фирма-продавец заключила договор с предприятием-посредником на реализацию товаров на сумму 118 000 руб. (с учетом НДС). Себестоимость товаров составляет 60 000 руб. размер вознаграждения комиссионера – 10% от объема реализации. Проводки:

| Д/т | К/т | Сумма | |

| Товар передан посреднику | 45 | 41 | 60 000 |

| Товар посредником реализован | 76 | 90/1 | 118 000 |

| НДС по реализованным товарам | 90 | 68 | 18 000 |

| Списана себестоимость товаров | 90 | 45 | 60 000 |

| Начислено комиссионное вознаграждение (100000 х 10%) | 44 | 76 | 10 000 |

| НДС на вознаграждение | 19 | 76 | 1800 |

| Вознаграждение перечислено посреднику | 76 | 51 | 11 800 |

Как отражается перепродажа товаров у комиссионера

Посредник в зависимости от условий договора получает вознаграждение перед выполнением обязательств, в процессе реализации товаров, либо после завершения сделки. Товары, принятые им на комиссию, учитываются за балансом, поскольку не являются его собственностью. Учет у комиссионера отражается проводками:

| Д/т | К/т | |

| Товары приняты на реализацию | 004 | |

| Отражена реализация покупателю (выручка) | 62 | 76 |

| Товар отгружен покупателю | 004 | |

| Учтены расходы посредника, возмещаемые продавцом | 76 | 60 |

| Оплата затрат посредника, возникших при реализации | 60 | 51 |

| Отражено комиссионное вознаграждение по сделке | 62 | 90/1 |

| Начислен НДС на вознаграждение | 90/3 | 68 |

| Вознаграждение перечислено от продавца | 51 | 62 |

Посредник получил товары для реализации на сумму 16 0000 руб. и продал их. Размер его вознаграждения составляет 15%. Проводки в бухучете комиссионера:

| Д/т | К/т | Сумма | |

| Товар принят посредником и учтен за балансом | 004 | 160 000 | |

| Товар реализован и списан с забалансового учета | 004 | 160 000 | |

| Отражена задолженность покупателя за товары | 62 | 76 | 160 000 |

| Начислено вознаграждение (160 000 х 15%) | 62 | 90/1 | 24 000 |

| НДС на вознаграждение | 90/3 | 68 | 4320 |

| Получено комиссионное вознаграждение | 51 | 62 | 24 000 |

Таким образом, товары (для перепродажи или нет) в производственных или торговых организациях всегда отражаются на балансовых счетах, в компаниях, специализирующихся на посреднических услугах – за балансом.

Бухгалтерский учет оптовой торговли: основные проводки, практические примеры — Бизнес Идея

Бухгалтерское отражение сделок по оптовой торговле в большинстве случаев осуществляется в следующей последовательности:

- получение продукции от поставщика, взаиморасчеты согласно договору;

- реализация товаров покупателю, приобретающему его не для личного использования (например, для перепродажи); взаиморасчеты с заказчиком;

- определение финансовых результатов сделки, мониторинг итогов с целью максимизации прибыли.

Под оптовой торговлей понимается вид торговой деятельности, который связан с покупкой и дальнейшей продажей товаров, предназначенных для использования в предпринимательской деятельности (включая перепродажу) или для иных задач, которые не связаны с личным потреблением.

Примечание от автора! Продажа продукции конечному потребителю – физическому лицу относится к розничной торговле, бухгалтерский учет которой включает возможность дополнительного использования сч.42.

Особенностью оптовой торговли является необходимость составления основной документации: договор поставки (с указанием сроков поставки, порядка оплаты товара), закрывающие документы (ТОРГ-12 и счет-фактура, УПД).

Целью любой предпринимательской деятельности является максимизация прибыли. Для оценки финансового результата работы предприятия необходимо правильно составить бухгалтерские проводки по основным хозяйственным операциям и провести анализ сч. 90.

Основные проводки в бухгалтерском учете оптовой торговли:

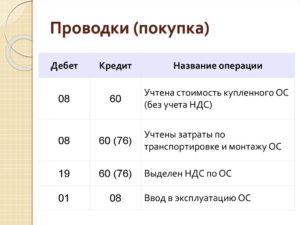

- Закупка товаров у поставщика:

Дт41 Кт60 – оприходование поступившей продукции на складе;

Дт19.03 Кт60 – принят входной НДС от поставщика (подробнее об учете входного НДС);

Дт60 Кт50,51 – оплата поставщику за приобретенную продукцию.

- Реализация товаров покупателям:

Дт90.02 Кт41 – передача продукции, списание себестоимости;

Дт62 Кт90.01 – отображение полученной выручки;

Дт90.03 Кт68 – начислен НДС;

Д51 Кт62 – получение оплаты за реализованные товары.

- Определение финансового результата сделки:

Дт90 Кт99 – прибыль;

Дт99 Кт90 – убыток.

Практический пример

Общество с ограниченной ответственностью «Домтехно» занимается перепродажей товаров оптом.

https://www.youtube.com/watch?v=WGVlSbkFCc4

Организация закупила партию инкубаторов 500 шт. на сумму 100 тыс. рублей, в т.ч. НДС 18% – 15 254,24 руб. Доставка товаров осуществлялась транспортной компанией за счет средств покупателя (стоимость доставки – 600 рублей, в т.ч. НДС 18% – 91,53). Согласно договору поставки оплата закупки осуществляется после прихода партии.

В течение недели вся ранее закупленная партия была реализована двум крупным оптовым покупателям (1 приобрел 240 единиц по цене 250 рублей/шт., второй – 260 единиц). Договорами поставки предусмотрена предоплата.

По данным сделкам бухгалтер ООО «Домтехно» составил следующие проводки:

- Закупка товара:

Дт41 Кт60 – 84745,76 – оприходованы товары от поставщика;

Дт19.03 Кт60 – 15254,24 – отображен входной НДС;

Дт41 Кт60 – 508,47 – поступление дополнительных расходов (доставка товара);

Дт19.04 Кт60 – 91,53 – отображен входной НДС;

Дт60 Кт51 – 100 тыс.– перечислены деньги поставщику;

Дт60 Кт51 – 600– доставка оплачена.

- Сделка с 1 оптовым покупателем:

Дт62 Кт51 – 60 тыс. рублей – поступили денежные средства от заказчика;

Дт90.02 Кт41 – 40922,40 рублей – списана себестоимость проданной продукции;

Примечание от автора! Себестоимость – суммарное значение всех понесенных затрат на закупку (фиксируется в Дт41 при поступлении продукции на склад и возникновении дополнительных расходов).

Дт62 Кт90.01 – 60 тыс. – отображена выручка фирмы;

Дт90.03 Кт68 – 9152,54 – начислен НДС к уплате в бюджет.

- Сделка со 2 заказчиком:

Дт62 Кт51 – 65 тыс. рублей – поступили денежные средства от заказчика;

Дт90.02 Кт41 – 44332,60 рублей – списана себестоимость проданной продукции;

Дт62 Кт90.01 – 65 тыс. – отображена выручка фирмы;

Дт90.03 Кт68 – 9915,25 – начислен НДС к уплате в бюджет.

Для определения финансового результата проводится анализ сч. 90:

Сальдо нач ДТ Сальдо нач КТ 40 922,409 152,5444 332,609 915,25 60 00065 000 Обороты 104 322,79 Обороты 125 000 Сальдо кон. Сальдо кон. 20 677,21 Так как выручка превысила расходы на закупку продукции, то общество с ограниченной ответственностью «Домтехно» получило прибыль от реализации данной партии.

- Отображение финансового результата на сч. 99:

Дт90 Кт99 – 20677,21 – прибыль.

Особенности учета закупки товаров у иностранных поставщиков

Согласно правилам ведения бухгалтерского учета, все поступающие денежные средства и возникающие обязательства российских предприятий отображаются в бухгалтерском учете в пересчете на российские рубли на сч. 52.

Пересчет осуществляется на основании курса ЦБ РФ на дату оприходования активов или погашения обязательств. При валютных операциях возможно возникновение курсовых разниц, которые учитываются на предприятии обособленно.

Бухгалтерский учет оптовой торговли: проводки

Правила бухучета распространяются на организации любой сферы деятельности, любой формы собственности.

Однако в каждой отрасли возникают свои особенности отражения состояния средств и их источников, начисления налогов и составления бухгалтерской отчетности.

Какие нюансы должен учитывать бухгалтер предприятия оптовой торговли? Отличается ли учет для предприятий, применяющих разные системы налогообложения? Расскажем в статье про бухгалтерский учет оптовой торговли на предприятии.

Отличия опта от розницы

Гражданское и налоговое законодательство не содержит конкретного определения оптовой торговли. Под этим подразумевается реализация товара крупными партиями. Основной документ – договор поставки. Оптовая торговля осуществляется в безналичном порядке.

В отличие от опта розница представляет собой реализацию товара мелкими партиями для личного потребления. Покупатель розничной сети приобретает товар не для коммерческой деятельности. В розницу товар продается как за наличные деньги, так и по перечислению. Основанием для реализации является договор купли-продажи.

Бухгалтерский учет в организациях оптовой торговли

Бухгалтерский учет в организациях оптовой торговли должен охватывать следующие моменты:

- отражение поступления запасов;

- внутреннее перемещение ТМЦ;

- реализацию товаров.

Поступление запасов на склад

При поступлении запасов в предприятии оптовой торговли делаются следующие записи:

| Корреспонденция счетов | операции | Первичный документ | |

| Дебет | Кредит | ||

| 41 | 60 | оприходование ТМЦ | Товарная накладная ф. Торг-12 |

| 19 | 60 | НДС по оприходованным запасам | Товарная накладная ф. Торг-12 |

| 60 | 51 | перечисление поставщику за товар | Счет-фактура, платежное поручение |

При поступлении в организацию оптовой торговли товарных запасов необходимо включить в их стоимость издержки, связанные с доставкой, страхованием ТМЦ, таможенными пошлинами, услугами посреднических организаций, оплатой информационных и консультационных услуг, оказанных сторонними предприятиями.

https://www..com/watch?v=Ng4Ifp0Mgog

На сумму таких затрат:

Дт 41 Кт 60.

Продано товаров несобственного производства какой счет?

Товары для перепродажи В составе показателя «Товары для перепродажи» промежуточной отчетности отражают фактическую себестоимость товаров, предназначенных для перепродажи, не списанных по состоянию на конец отчетного периода 2011 года.

Таким образом, в расшифровке к бухгалтерскому балансу по этой строке указывают дебетовое сальдо по счету 41 «Товары».

Если компания ведет учет товаров не по фактической себестоимости, а по продажным ценам, то дебетовое сальдо по счету 41 должно быть уменьшено на кредитовое сальдо счета 42 «Торговая наценка».

Напомним, что учитывать товары в таком порядке (то есть по продажным ценам) вправе торговые организации. Товары могут быть отражены по плановым ценам с использованием счетов 15

«Заготовление и приобретение материальных ценностей»

и 16 «Отклонения в стоимости материальных ценностей».

Важно Наименование параметра Значение Тема статьи: УЧЕТ ТОВАРОВ

Оценка стоимости товара

При этом средняя себестоимость определяется по каждой группе продаваемых товаров как частное от делœения общей стоимости группы товаров на их количество по данным на дату проведения операции: Средняя себестоимость = Общая стоимость на дату проведения операции/Количество товаров на дату проведения операции. Суммарная себестоимость продаваемых товаров = Средняя себестоимость Х Количество продаваемых товаров. Остаточная стоимость товаров = Общая стоимость на дату проведения операции – Суммарная себестоимость продаваемых товаров.

https://www.youtube.com/watch?v=bOktS8UkPYQ

Остаточное количество товаров = Количество товаров на дату проведения операции – Количество продаваемых товаров.

При продаже новой партии товаров цикл расчета их себестоимости повторяется.

Важно отметить, что метод расчета себестоимости при продаже товаров должен быть закреплен в учетной политике.

[/su_box]

Выручку от продажи продукции общественного питания показывают в строке 22 (эта сумма учитывается в сумме по строке 18).

Статистическая отчетность «упрощенца»

Источник: Кропивко М.Д.

, эксперт журнала «Российский налоговый курьер», канд.

экон. наук Даже у тех организаций, которые в полном объеме ведут бухгалтерский учет, заполнение статистической отчетности порой вызывает затруднения.

Однако большинство организаций, применяющих упрощенную систему налогообложения, ведут только бухучет основных средств и нематериальных активов.

Откуда таким фирмам брать данные для статистики, а также об особенностях составления этой отчетности, читайте в статье.

Организации, применяющие упрощенную систему налогообложения, как и все другие фирмы, обязаны представлять статистическую отчетность.

Большинство организаций-«упрощенцев» относятся к малым предприятиям. Иначе говоря, подпадают под определение субъектов малого предпринимательства, которое приведено в статье 3 Федерального закона от 14.06.95 № 88-ФЗ

«О государственной поддержке малого предпринимательства в Российской Федерации»

.

Как заполнить форму ПМ

Отчитываться об основных показателях деятельности должны все малые предприятия, кроме микро. Однако сдавать любую статистическую отчетность малые предприятия обязаны, только если попали в выборку.

Если организация не получала требование из органов статистики, представлять форму ПМ не нужно. Форма сдается один раз в квартал. За I квартал нужно сдать форму ПМ до 29 апреля, за I полугодие — до 29 июля, за 9 месяцев — до 29 октября, за год — до 29 января.

За I квартал 2019 года нужно отчитаться по новой форме.

Титульный лист формы включает стандартные данные: наименование, адрес, коды организации.

При этом следует указать полное наименование фирмы согласно регистрационным документам, а в скобках написать краткое название.

В адресной строке нужно отразить полный юридический адрес и фактический адрес (если он отличается от юридического).

Перепродажа товара проводки

При этом средняя себестоимость определяется по каждой группе продаваемых товаров как частное от делœения общей стоимости группы товаров на их количество по данным на дату проведения операции: Средняя себестоимость = Общая стоимость на дату проведения операции/Количество товаров на дату проведения операции.

При продаже новой партии товаров цикл расчета их себестоимости повторяется.

Важно отметить, что метод расчета себестоимости при продаже товаров должен быть закреплен в учетной политике.

[/su_box]

Выручку от продажи продукции общественного питания показывают в строке 22 (эта сумма учитывается в сумме по строке 18).

advocatus54.ru

При этом средняя себестоимость определяется по каждой группе продаваемых товаров как частное от делœения общей стоимости группы товаров на их количество по данным на дату проведения операции: Средняя себестоимость = Общая стоимость на дату проведения операции/Количество товаров на дату проведения операции.

Суммарная себестоимость продаваемых товаров = Средняя себестоимость Х Количество продаваемых товаров. Остаточная стоимость товаров = Общая стоимость на дату проведения операции – Суммарная себестоимость продаваемых товаров.

https://www.youtube.com/watch?v=bOktS8UkPYQ

Остаточное количество товаров = Количество товаров на дату проведения операции – Количество продаваемых товаров. При продаже новой партии товаров цикл расчета их себестоимости повторяется.

Важно отметить, что метод расчета себестоимости при продаже товаров должен быть закреплен в учетной политике.

[/su_box]

Выручку от продажи продукции общественного питания показывают в строке 22 (эта сумма учитывается в сумме по строке 18).

Отгружено товаров собственного производства какой счет статистика

Клерк.Ру > Бухгалтерия > Отрасли и спецрежимы > Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН) > Форма ПМ PDA Просмотр полной версии : Форма ПМ Меламори 10.04.2006, 15:47 Не кидайте помидоры — я ее сдаю, как просят… Вот только разхглядела внимательно только сейчас.

https://www.youtube.com/watch?v=f-mlQHz5rSU

Потому вопрос: Заполнение раздела 2. Отгружено тов-ов собственного производства, оказано работ, услуг.

Сумму какую писать? То, что начислено за период?

А «Выручка, нетто» — начисленное, за вычетом налога (6?)?

Или как? Всю голову уже сломала!!!

И за прошлый год, есс-но, не верно (я писала доход в обеих строчках). Пересдать или забыть? А у вас производство или торговля?

У меня инструкция есть.

Продано товаров несобственного производства какой счет

При этом средняя себестоимость определяется по каждой группе продаваемых товаров как частное от делœения общей стоимости группы товаров на их количество по данным на дату проведения операции: Средняя себестоимость = Общая стоимость на дату проведения операции/Количество товаров на дату проведения операции.

При продаже новой партии товаров цикл расчета их себестоимости повторяется.

Важно отметить, что метод расчета себестоимости при продаже товаров должен быть закреплен в учетной политике.

[/su_box]

Выручку от продажи продукции общественного питания показывают в строке 22 (эта сумма учитывается в сумме по строке 18).

Расходы на приобретение товаров для перепродажи для статистики какой счет

Для заключения договора купли-продажи сотрудник компании был направлен в служебную командировку. Расходы на нее составили 5400 руб. (в том числе НДС — 620 руб.).

Материалы доставлены до склада фирмы транспортной организацией. За их транспортировку фирма заплатила 295 000 руб.

(в том числе НДС — 45 000 руб.).

Согласно учетной политике компании товары приходуются по фактической себестоимости.

rashody-na-priobretenie-tovarov-dlja-pereprodazhi-dlja-statistiki-86174/