Краткосрочные кредиты и займы, которые подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты, отражаются в бухгалтерском балансе в разделе «Краткосрочные обязательства» (строка 610) с учетом причитающихся на конец отчетного периода к уплате процентов.

- Строка 620 «Кредиторская задолженность»

- Строка 630 «Задолженность перед участниками (учредителями) по выплате доходов»

- Строка 640 «Доходы будущих периодов»

- Строка 660 «Прочие краткосрочные обязательства»

- Задолженность перед бюджетом: бухгалтерские счета и проводки

- Понятие кредиторской задолженности в бюджете и её отражение в учёте

- Задолженность перед поставщиками это актив или

- Актив и пассив баланса. 1 из 5)

- Активы и пассивы предприятия

- Задолженность завода за полученные от поставщика материалы активы или пассивы

- задолженность поставщикам актив или пассив

- Счет 60 — активный или пассивный? Расчеты с поставщиками и подрядчиками

- Задолженность подотчетных лиц это актив или пассив?

- Правовая энциклопедия

- Задолженность перед бюджетом актив или пассив

- Задолженность покупателей это пассив или актив?

- Кредиторская задолженность это актив или пассив

- Актив или пассив: задолженность покупателей перед поставщиками

- Бюджет по налогам: задолженность на прибыль актив или пассив счет по сборам

- В активе или пассиве баланса отражается задолженности покупателя

- Актив и пассив баланса. Группировка имущества и источников его формирования (стр. 1 из 5)

- Задолженность перед бюджетом

- Задолженность по бюджету по налогам

- Задолженность поставщикам актив или пассив

- Активы долг преред поставщиком

- Задолженность перед поставщиками это актив или пассив

- В активе или пассиве баланса отражается задолженности покупателя

- Определения и терминология

- Виды активов

- Виды пассивов

- Для чего это нужно

- Задолженность поставщикам

- Задолженность покупателей

- Прочие задолженности

- Итог

- 📹 Видео

Строка 620 «Кредиторская задолженность»

Группа статей «Кредиторская задолженность» (строка 620) отражает общую сумму кредиторской задолженности и включает следующие расшифровки:

- статья «Поставщики и подрядчики» (строка 621)показывает сумму задолженности поставщикам и подрядчикам за поступившие ТМЦ, работы, услуги.Сумма по строке 621 равна кредитовому сальдо по счетам расчетов с поставщиками — 60 и прочими кредиторами — 76;

- статья «Задолженность перед персоналом организации» (строка 622) показывает начисленные, но еще не выплаченные суммы заработной платы.Сумма по строке 622 равна кредитовому сальдо по счету 70.

- статья «Задолженность перед государственными внебюджетными фондами» (строка 623) включает в себя суммы отчислений на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, а также в фонд занятости.Сумма по строке 623 равна сальдо по счету 69, за исключением сумм по ЕСН (которые учитываются в строке 624, т.к. относятся к задолженности перед бюджетом), если он учитывается на этом счете;

- статья «Задолженность по налогам и сборам» (строка 624) отражает задолженность организации перед бюджетом по налогам и сборам. Если по этим налогам и сборам начислены пени и/или штрафы, то суммы пеней и штрафов также включаются в данную статью.Сумма по строке 624 равна сальдо по счетам 68 и 69 (в части ЕСН, если он учитывается на этом счете).

- статья «Прочие кредиторы» (строка 625) показывается задолженность организации по расчетам, данные о которых не отражены по другим статьям группы «Кредиторская задолженность». В частности, по этой статье могут быть отражены задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования; задолженность по отчислениям во внебюджетные и другие специальные фонды (кроме фондов, задолженность по отчислениям в которые отражается по статье «Задолженность перед государственными внебюджетными фондами»); сумма арендных обязательств арендной организации за основные средства, переданные ей на условиях долгосрочной аренды, и прочее.Сумма по строке 625 может складываться из сальдо по счетам 62 (авансы полученные), 76 (кроме сумм, отраженных в других строках баланса), 71, 73.Согласно общим правилам составления бухгалтерской отчетности, существенные показатели должны быть раскрыты отдельно, т.е. либо выделены отдельной строкой, либо отражены в пояснениях к балансу. Это относится, в частности, и к суммам полученных авансов. Если эти суммы существенны, то они должны отражаться в отдельной строке баланса как расшифровка кредиторской задолженности..

Дебетовое сальдо по счетам бухгалтерского учета расчетов по оплате труда и страхованию показывается по соответствующим статьям в группе статей «Дебиторская задолженность» в разделе «Оборотные активы» бухгалтерского баланса.

Строка 630 «Задолженность перед участниками (учредителями) по выплате доходов»

В статье «Задолженность участникам (учредителям) по выплате доходов» (строка 630) отражается сумма задолженности организации перед учредителями по причитающимся к выплате дивидендам, процентам по акциям, облигациям.

Сумма по строке 630 — это сальдо по счету 75 «Расчеты с учредителями» (субсчет 75.2 «Расчеты по выплате доходов»).

Строка 640 «Доходы будущих периодов»

По статье «Доходы будущих периодов» (строка 640) показываются суммы, учитываемые в соответствии с правилами бухгалтерского учета как доходы будущих периодов на одноименном счете 98. Эти доходы могут быть получены в отчетном периоде, но относятся к будущим периодам.

https://www.youtube.com/watch?v=hSbOWXh1EHU

Примером доходов будущих периодов могут служить арендная плата, плата за коммунальные услуги, выручка за грузовые или пассажирские перевозки по проездным билетам (квартальным или годовым), абонементная плата за услуги связи; стоимость безвозмездно полученных активов; суммы предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы; разница между суммой недостачи, взыскиваемой с виновных лиц за материальные и иные ценности, и балансовой стоимостью этих ценностей.

Сумма по строке 640 равна кредитовому сальдо счета 98.

В статье «Резервы предстоящих расходов» (строка 650) показываются остатки средств, зарезервированных организацией в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Резерв организация может создавать:

- для предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

- для выплаты ежегодного вознаграждения за выслугу лет;

- для производственных затрат по подготовительным работам в связи с сезонным характером производства;

- для ремонта основных средств;

- для предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на гарантийный ремонт и гарантийное обслуживание.

Все эти виды резервов организации учитывают на счете 96 «Резервы предстоящих расходов».

Сумма по строке 650 равна сальдо по счету 96.

Если при уточнении учетной политики на следующий отчетный год организация считает нецелесообразным начислять резервы предстоящих расходов, то остатки средств резервов, по которым в установленном порядке имеют место переходящие остатки, по состоянию на 1 января года, следующего за отчетным, подлежат присоединению к финансовому результату организации с отражением в бухгалтерском учете организации за январь.

Строка 660 «Прочие краткосрочные обязательства»

В группе статей «Прочие краткосрочные обязательства» (строка 660) показываются суммы краткосрочных обязательств, не нашедших отражения по другим группам статей раздела «Краткосрочные обязательства».

uchet/buhgalterskaya_otchetnost/forma1_balans_passiv_kratkosrochnye_obyazatelstva.html

Задолженность перед бюджетом: бухгалтерские счета и проводки

: 27 мая 2018

В хозяйственной деятельности предприятия возникает немало моментов, которые приводят к образованию задолженности. При этом она не всегда носит негативный характер. Например, в случаях, когда должны организации (дебиторская задолженность) нет ничего плохого, если она не безнадёжная.

Гораздо неприятнее, когда должна сама компания. Но и здесь есть нюансы: например, долги перед бюджетом оцениваются как кредиторская задолженность, но не являются в прямом, распространённом, смысле долгами, пока не наступил срок их уплаты.

Рассмотрим составляющие этой задолженности и процедуру её учёта.

Понятие кредиторской задолженности в бюджете и её отражение в учёте

Кредиторская задолженность — это обязательства (долги) юридического лица перед другими субъектами хозяйственной деятельности, кредитными организациями, бюджетом и внебюджетными фондами.

Она отражается в пассивах бухгалтерского баланса по строке 1520 и включает в себя расчёты:

- C покупателями;

- C поставщиками;

- C бюджетом;

- C внебюджетными фондами (по различным видам социального страхования);

- C работниками по заработной плате;

- C учредителями и участниками (по выплате дивидендов, процентов и других доходов);

- C подотчётными лицами;

- C кредиторами и дебиторами по прочим долгам (например, по полученным авансам в рамках договоров).

Кредиторская задолженность в бюджет включает в себя обязательства по налогам и сборам. При этом это может быть как просроченная кредиторская задолженность, так и текущая, срок уплаты, по которой ещё не наступил. Читайте тут, как списать кредиторскую задолженность.

https://www.youtube.com/watch?v=Lc3wfC6a9I0

Для отражения ситуации с уплатой налогов и сборов служит активно-пассивный счёт №68.

По его кредиту учитывается начисленная и указанная в декларациях сумма налогов и сборов («долги» перед бюджетом).

Например, проводка Дебет 99 Кредит 68 (далее — соответственно Д и К) означает, что начислен налог на прибыль. А Д 70 К 68 — налог на доходы физлиц (НДФЛ).

По дебету счёта отражаются уплаченные налоги и сборы (погашение задолженности). В частности, проводка Д 68 К 51 означает уплату какого-либо налога с расчётного счёта предприятия.

- Кредитовое сальдо по итогам отчётного периода означает наличие задолженности юридического лица по налогам и сборам.

- Дебетовое — указывает на долги бюджета перед предприятием (компанией) или — переплату по налоговым платежам.

Для более подробного учёта данный счёт подразделяется на субсчета по конкретным налогам. Здесь же учитываются пени и штрафы за их неуплату.

При этом нет никакой разницы в том, платит ли организация налоги за себя или выступает в качестве налогового агента (например, перечисляет НДФЛ за своих работников). Любая кредиторская задолженность по налоговым платежам отражается на этом счёте.

Данный счёт корреспондирует по дебету со следующими счетами:

- 19 — НДС по купленным ценным товарам;

- 50 — касса;

- 51 (52) — расчётный (валютный) счёт;

- 55 — спецсчёт в банке;

- 66 (67) — расчёты по займам и кредитам (кратко- и долгосрочным).

Видео:Урок 1. Активная или пассивная конструкция? || Актив или пассив?Скачать

Задолженность перед поставщиками это актив или

Вы экономите время, а ваши финансы всегда у вас под рукой! Установить Суть дебиторской задолженностиСуть дебиторской задолженности в том, что в бухгалтерии эти «долги» считаются в составе актива фирмы, то есть фактически они еще не оплачены, а в прибыль входят. По законам бухгалтерского учета все должно быть четко, и считается, что в установленные сроки обязательства должны быть безоговорочно погашены, поэтому автоматически общая сумма и идет в актив, но это теория.

На практике, зачастую, все не так.

Для этого и необходимо управление дебиторской задолженностью.

Нужно проверять и анализировать каждую сумму, следить за своевременностью оплаты.

Обязательно наличие подтверждающих первичных документов.

Актив и пассив баланса.

1 из 5)

СЧЕТА И ДВОЙНАЯ ЗАПИСЬ.

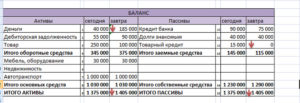

Данные для выполнения задачи Бухгалтерский баланс завода 1 декаб ря 200_ г. Актив Сумма, тыс. руб. Пассив Сумма, тыс.

руб. Основные средства в том числе: 2500 Уставный капитал 3000 ПРИБЫЛЬ 99 2400 здания, машины, оборудование 2500 Краткосрочные кредиты 2000 Запасы в том числе: Кредиторская задолженность в том числе: сырье, материалы 1800 перед бюджетом 440 незавершенное

Активы и пассивы предприятия

Эти источники и есть пассивы.Активы тесно взаимосвязаны с пассивами, любое предприятие одновременно обладает и теми, и другими. Ведь если у организации не будет пассива, то и активу будет неоткуда взяться.

Как определить, чем является то или иное имущество предприятия?

Для того, чтобы лучше понять разницу между пассивом и активом, рассмотрим несколько примеров.Предприятие приобретает станок по производству упаковки.

Станок становится его активом, то есть активы организации увеличились. Но станок не взялся из воздуха, его приобрели у поставщика за определенную сумму денег.

Задолженность завода за полученные от поставщика материалы активы или пассивы

Если изменяются первые, то, соответственно, на эту же сумму изменяются и вторые. Ведение бухгалтерии Задолженность перед поставщиками отражается по счетам Д-10 и К-60, К-62 или К-76 В балансе недоимки перед поставщиками отражают по счету Д-10, К-60, К-62, К-76 или суммы этих позиций.

https://www.youtube.com/watch?v=hMeI_ycSNvs

Внимание В строке 620 пятого раздела пассива баланса вписывается суммарная кредиторская задолженность, а стр.

621–625 содержат полную расшифровку проведенных операций. Непосредственно рассматриваемая позиция отражается в строке 621.

В случае с поставкой материалов в кредит вносится два счета.

Важно Один считается активным, сюда вносятся позиции на сумму поступлений товара, а второй пассивным.

Соответственно, актив пойдет по статье «Запасы» или «Материалы», а кредиторская задолженность перед компаньоном учитывается в пассиве бухгалтерии.

задолженность поставщикам актив или пассив

Что они означают, для чего используются?

18 ПБУ 4/99 «Бухгалтерская отчетность организации).

В настоящее время в 2020 году действует форма баланса.

утвержденная в приложении № 1 к приказу Минфина России от 02.07.10 № 66н.

Организации могут применять ее в предложенном виде, либо расширить или наоборот сузить детализацию показателей по статьям (п.

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату (конец года, квартала, месяца)

Счет 60 — активный или пассивный? Расчеты с поставщиками и подрядчиками

В обоих случаях это юридические (иногда и физические) лица, которые для предприятия осуществляют поставку.

В связи с чем возникают товарно-денежные отношения.

Одна организация становится должником другой.

Для фиксации расчетов с поставщиками используют счет «Расчеты с поставщиками и подрядчиками». Этот счет используют все и вся: практически каждый бухгалтер так или иначе сталкивался с ним.

В оформлении проводок по расчетам с поставщиками и подрядчиками обычно не возникает сложностей.

Чтобы определить суммы в правильную часть счета (дебет или кредит), нужно точно знать: счет 60 — активный или пассивный? Принимать решение следует после последовательных размышлений. Что происходит при предоставлении поставки ТМЦ или работ/услуг предприятию?

Кто кому становится должен? Если смотреть со стороны «нашего» предприятия и какого-то там поставщика, то на нашем счету образовалось обязательство: расплатиться за поставку.

Задолженность подотчетных лиц это актив или пассив?

Отметим, конкретные проводки в таких обстоятельствах определяют причины и пути появления недоимки. Учитывайте, что по дебету указанной позиции отражаются средства, которые выдаются в виде авансовых платежей по соответствующему заявлению сотрудника компании. Кроме того, в дебет включаются и суммы, образовавшиеся из-за увеличения расходов сотрудника.

Иными словами, такие действия целесообразны в ситуациях, когда затраты работника превышают ожидаемый объем издержек. Обратите внимание! В случаях, если персонал тратит личные средства на нужды компании, тут действует иная схема.

Такой сотрудник не считается подотчетным лицом. Соответственно, расчеты по указанной позиции неуместны. Задолженность поставщику в балансе

60 открываются субсчета 60.1 — расчеты с поставщиками по полученным товарм, работам услугам.

По этому счету сальдо всегда кредитовое.

60.2- авансы выданные поставщикам, сальдо всегда дебитовое Сч. 60 — сернутый может иметь как дебетовое так и кредитовое сальдо.

Кредитовое садьдо означает, что Вы поставщикам должны деньгиНапример, основные средства. gt gt Все разделы gt gt Бухгалтерский баланс, Кредиторская задолженность строка 1520 .

Задолженность перед поставщиками и подрядчиками.Проводкой?

? вообще-то это сальдо по счетуВ пассиве баланса в данной строке отражается задолженность перед поставщиками и подрядчиками за поступившие материальные ценности выполненные работы, оказанные услуги , не оплаченная на отчетную дату.

Дт 20 Кт 60/76 отражены затраты в корресподненции с задолженостью С-до по Кт 60/76 это и есть задолженность Дт 60/76 Кт 50/51 оплата кредиторской задолженности поставщикуКак обычно, проводка Дт 20(26) Кт 60Дебет счета, на который можно отненсти результат услуги, кредит 60Задолжность это сальдо по 60, 76 счетам41 60 100 — сумма без НДС 19 60 18 — сумма НДС 68 19 18 — НДС принят к вычету в балансе 100 пойдет в оборотные средства (актив) , а 18 уменьшит сумму краткосрочной кредиторской задолженнсти в пассивеПо строке 1230 баланса отразите задолженность, не погашенную на отчетную дату поставщиков и подрядчиков по выданным им авансам, учтенную по ДЕБЕТу счета 60 Расчеты с поставщиками и подрядчиками , субсчет Авансы выданныеОбычно программмы по фин анализу там все в комплекте рассчитывается но они платные в основномАнализ дебиторской задолженности и авансов поставщикам необходимо сочетать с анализом кредиторской задолженности и авансов покупателей.

Правовая энциклопедия

Любой баланс состоит из численно равных актива и пассива если актив не равен пассиву, то перед нами вовсе не баланс .Возьми форму своего бух. баланса и там найдешь все статьи, что куда относится.

https://www.youtube.com/watch?v=0NO841rYqvQ

У нас в Россия форма баланса совсем другая, чем у вас.Три отгрузке делаете проводку Д62 К 90. остаток по дебету 62 счета или оплатили поставщику Д60 К 51, опять же остаток по дебету 60 счета.

Кредиторская задолженность возникает, когда от покупателей получен аванс, а товары работы, услуги еще не реализованы, или если от поставщикаСуществование Актива и Пассива следствие базового принципа бухгалтерского учета, принципа двойной записи.

ПравельноРаспределите элементы по принципу — актив или пассивЗадолженность покупателей и заказчиков. Резервы под обесценивание финансовых вложений.

Видео:Что такое актив и пассив? Как научиться определять активы и пассивы на примерах за семь минут.Скачать

Задолженность перед бюджетом актив или пассив

В случае возникновения таковой задолженности налоговые органы начисляют на сумму недоимки: пени и штрафы. Разобраться, что входит в состав кредиторской задолженности и через сколько месяцев она становится просроченной, поможет этот материал. Все операции в бухгалтерском учете при составлении баланса относятся к активам или пассивам.

Соответственно возникает вопрос, задолженность перед бюджетом по налогу на прибыль — это актив или пассив? Чтобы ответить на него, давайте разберемся, из чего складываются эти два понятия. Активы — это имущество, которое находится в собственности у компании и используется ею для извлечения экономической выгоды.

Другими словами это то, что приносит доход. К ним относят: денежные средства (наличные и безналичные); произведенную предприятием продукцию, полуфабрикаты; сырье; основные средства предприятия; недвижимость; дебиторскую задолженность (долги др.

организаций)

Задолженность покупателей это пассив или актив?

Таким образом, бухгалтерия компании состоит из двух разделов – активов и пассивов.Отметим, правильное определение позиций – ключевой критерий корректного отражения информации.

Учитывайте, опираясь на подобные записи, руководство организации или потенциальные кредиторы анализируют ликвидность и платежеспособность этого предприятия. Причем структура учета определяется условной формулой:«Имущество + Обязательства = Активы = Пассивы».

Обратите внимание! Экономисты говорят, что источником актива становится пассив – ведь использование таких инструментов способствует получению компанией прибыли.

Когда речь идет о поставках товара авансом, тут бухгалтеры относят задолженность

Кредиторская задолженность это актив или пассив

Если вам удалось успешно инвестировать средства в какой-либо прогрессивный проект, вы получаете актив – допустим, добротные акции, которые стабильно растут в цене.

Пассив, напротив, вынуждает вас расплачиваться – например, за купленный в кредит автомобиль. Согласитесь, Кийосаки объясняет вполне понятно.

Но не все так просто. Обратимся к тому определению, которое привычно для работников бухгалтерии. Активы и пассивы представляют собой две части баланса, в котором фиксируются все сведения, имеющие отношение к экономическому положению и коммерческой деятельности фирмы.

Вообще, бухгалтерский баланс по сути своей является таблицей, из которой можно без труда узнать:

- что находится в собственности компании;

- каковы источники ее средств.

- каковы ее финансовые результаты;

- кто владелец этой компании;

Информация об имуществе содержится в левой части баланса (в активе).

Актив или пассив: задолженность покупателей перед поставщиками

Если изменяются первые, то, соответственно, на эту же сумму изменяются и вторые. Ведение бухгалтерии Задолженность перед поставщиками отражается по счетам Д-10 и К-60, К-62 или К-76 В балансе недоимки перед поставщиками отражают по счету Д-10, К-60, К-62, К-76 или суммы этих позиций.

Соответственно, актив пойдет по статье «Запасы» или «Материалы», а кредиторская задолженность перед компаньоном учитывается в пассиве бухгалтерии. Обратите внимание! На момент расчета потребуется отразить такие позиции баланса: Д-60, Д-62, Д-76, К-51.

Бюджет по налогам: задолженность на прибыль актив или пассив счет по сборам

В случае переплаты налоговых обязательств сальдо становится дебетовым. При наличии задолженности, напротив, сумма, которую требуется перечислить в бюджет, располагается на кредитовых остатках.

https://www.youtube.com/watch?v=Na56ZHUr8_w

Аналитический учет по счету 68 ведется отдельно по каждому виду налога.

Итоговый результат суммируется, при этом по одним платежам сальдо может принимать дебетовое значение, по другим ― кредитовое.

Таким образом, счет 68 относится к группе активно-пассивных счетов. Сальдо по этим записям является развернутым, то есть дебетовое отражается в активе баланса, кредитовое же входит в состав пассива.

Начисление налоговых обязательств по итогам экономической деятельности происходит с использованием счета 68.

Каждому виду налога, которые должна перечислять организация, соответствует свой субсчет.

По способам начисления различают следующие виды налогов: Имущественные.

Платятся за владение каким-либо объектом ― транспортом, землей, имуществом на балансе организации.

В активе или пассиве баланса отражается задолженности покупателя

к. данные инструменты во многом формируют доходность фирмы. Стоит обратить внимание, что смешанные операции встречаются нередко, поэтому отражение их в финансовой отчетности производится в зависимости от конкретных обстоятельств.

Решение о вписке данных в ту или иную графу принимается бухгалтером фирмы на основании правил расчета и ведения таблицы баланса. Существует два основных вида активов предприятия:

- Нематериальные (изобретения, патенты, бренд, логотип и т. д.).

- Материальные (земля, здания, техника, оборудование и т. д.).

Инвестирование также является активом К активам организации можно причислить:

- собственность юр.

лица;

- ценные бумаги;

- инвестиции;

- территорию и т. д.

Таким образом, под этим термином можно понимать совокупность всего имущества и финансов, которыми обладает фирма.

Актив и пассив баланса. Группировка имущества и источников его формирования (стр.

1 из 5)

СЧЕТА И ДВОЙНАЯ ЗАПИСЬ.

ОТРАЖЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ НА СЧЕТАХ Цель задачи : усвоение порядка отражения на счетах бухгалтерского учета хозяйственных операций.

Задание: На основе данных для выполнения задачи: открыть счета бухгалтерского учета; отразить на счетах бухгалтерского учета хозяйственные операции способом двойной записи; подсчитать обороты и конечные остатки; по данным конечных остатков составить баланс. Данные для выполнения задачи Бухгалтерский баланс завода 1 декаб ря 200_ г.

руб. Основные средства в том числе: 2500 Уставный капитал 3000 ПРИБЫЛЬ 99 2400 здания, машины, оборудование 2500 Краткосрочные кредиты 2000 Запасы в том числе: Кредиторская задолженность в том числе: сырье, материалы 1800 перед бюджетом 440 незавершенное производство 900 по страхованию 500 готовая продукция 400 по оплате труда 1015 Денежные средства в

Задолженность перед бюджетом

которые готовы оформить все на себя… и долги тоже… Продать на дальний восток… А что ж вы налоги не платили столько?

Если «как правильно» и по закону, закрыть предприятие (организацию) с долгами Вам не позволят государственные органы — налоговая и внебюджетные фонды.

Вам нужно в налоговой взять или акт сверки или справку по задолженности.

В акте будут ваши начисления и ваша оплата. В справке только долг или переплата. При

Задолженность по бюджету по налогам

В случае возникновения таковой задолженности налоговые органы начисляют на сумму недоимки: пени и штрафы.Разобраться, что входит в кредиторской задолженности и через сколько месяцев она становится просроченной, поможет этот .

Недоимка по налогам — это просроченная задолженность юридических и физических лиц по платежам в бюджетВсе операции в бухгалтерском учете при составлении баланса относятся к активам или пассивам.

Задолженность поставщикам актив или пассив

- Претензионные требования и т. д.

- Для ее анализа следует рассматривать состав, сроки и причины, по которым она возникла. Рекомендуется создать платежные календари, чтобы сформировать более точную картину о способности предприятия возвращать средства.Итог Не все операции со стороны покупателей облагаются НДС. Поэтому нужно уточнять информацию для каждой определенной ситуации, поскольку все индивидуально.Этим должен заниматься профессионал – бухгалтер или специалист по налогообложению.

Всегда нужно учитывать все нюансы учета и отображения финансово-материальных движений компании.

https://www.youtube.com/watch?v=Rntp_A9Zha4

Если все сделано правильно, то отчетность будет наглядно отображать все вклады, долговые обязательства, поступления и т. д. Это позволит провести детальный анализ эффективности функционирования предприятия.

Активы долг преред поставщиком

По какой строке в балансе пассива пишут расчеты с поставщиками? Если у вас остаток по К-т 60,то заполняете пассив баланса -Кредиторская задолженность, если есть и Д-т 60то заполняете актив баланса -Дебиторская задолженность.

Пассив — это совокупность обязательств, предполагающих задолженность организации вследствие ее хозяйственной деятельности, расчеты по которойОчень важно учитывать то, что одни и те же вещи в разное время могут быть и пассивами, и активами.Непонятно? Помогите написать номера счетов в бухгалтерском учёте и разбить их на актив и пассив.

ОЧЕНЬ НУЖНО!!! Людям платят за такую работу а ты хочеш чтоб тебе на халяву всё сделали? 3.

задолженность по расчетам по соц страхованию пассив 4. расчеты. 8. краткосрочный кредит банка- пассив. актив или пассив.Открываешь баланс форма 1, там два раздела.

Задолженность перед поставщиками это актив или пассив

Ноя Задолженность перед поставщиками это актив или Например, квартальной отчетности соответствует интервал анализа 90 дней, годовой — 360 дней.

Чтобы более точно определить период оборота запасов материалов, необходимо из общей величины затрат на реализованную продукцию вычесть «запасонеобразующие» затраты. К «запасонеобразующим» элементам относятся, например, амортизационные отчисления, заработная плата, электроэнергия.

Цель такой корректировки — оценить величину среднедневных материальных затрат, связанных с производством реализованной продукции.

При анализе принципов управления запасами (анализе оборачиваемости производственных запасов) целесообразно выделить объем запасов, величиной которых реально можно управлять.

Неиспользуемые материалы, так называемые «мертвые запасы», не являются обновляемыми (закупаемыми вновь).

Те же, кто не видит особую разницу между этими двумя понятиями или сомневается в том, к чему относится то или иное имущество предприятия, должны тщательно изучить представленную ниже информацию. Активы и пассивы – это то, на чем держится весь бухгалтерский учет.

Имущество организации – активы и пассивы Министерство образования и науки Российской Федерации ГОУ ВПО «УФИМСКИЙ ГОСУДАРСТВЕННЫЙ НЕФТЯНОЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ» Кафедра бухгалтерского учета и аудита РАСЧЕТНО-ГРАФИЧЕСКАЯ РАБОТА по дисциплине «Бухгалтерский учет» Выполнил: ст.гр.

ЭМ-06-01 Ю.В. Фомичева Проверил: доцент, к.э.н. А.М.

Низамутдинова Уфа 2009 Задача 1. Актив и пассив баланса.

Группировка имущества и источников его формирования.

Видео:Почему активы равны пассивамСкачать

В активе или пассиве баланса отражается задолженности покупателя

Все финансовые поступления или расходы компании в обязательном порядке фиксируются работниками отдела бухгалтерии в балансе. Благодаря этому, руководство организации легко сможет проанализировать эффективность работы предприятия. Однако здесь важно точно понимать, задолженность покупателей – это актив или пассив.

Определения и терминология

Книга учета – это отчетный документ в виде таблицы, куда вносятся сведения о материальной собственности организации и источниках дохода, а также способах пополнения уставного капитала. Каждая операция вписывается в определенную графу. Здесь же фиксируется не только дебиторская, но и кредиторская задолженность, поэтому выходит, что бухучет состоит из двух основных разделов:

Чтобы правильно отображать все финансовые операции, в первую очередь необходимо определить, куда именно отнести движение денежных средств. Как бы парадоксально не звучало, но источником активов становится пассив, т. к. данные инструменты во многом формируют доходность фирмы.

Стоит обратить внимание, что смешанные операции встречаются нередко, поэтому отражение их в финансовой отчетности производится в зависимости от конкретных обстоятельств. Решение о вписке данных в ту или иную графу принимается бухгалтером фирмы на основании правил расчета и ведения таблицы баланса.

Виды активов

Существует два основных вида активов предприятия:

- Материальные (земля, здания, техника, оборудование и т. д.).

- Нематериальные (изобретения, патенты, бренд, логотип и т. д.).

Инвестирование также является активом

https://www.youtube.com/watch?v=e1KtRxBNW7o

К активам организации можно причислить:

- ценные бумаги;

- собственность юр. лица;

- инвестиции;

- территорию и т. д.

Таким образом, под этим термином можно понимать совокупность всего имущества и финансов, которыми обладает фирма.

Виды пассивов

Данное определение подразумевает под собой все имеющиеся у компании источники дохода и финансовые обязательства. К таковым относятся:

- проценты и дивиденды по ценным бумагам;

- заработная плата рабочим и служащим разного уровня;

- налоговые выплаты и т. д.

Все пассивы предприятия группируются в отчетных документах по типу, назначению и принадлежности. Это упрощает сбор информации и помогает определить, куда направляются средства и с какой целью.

Если сделка подразумевает внесение предоплаты, то проводки в зависимости от сроков перечисления средств и поставок продукции вносятся в пассивную часть ББ, поэтому зачастую их называют активно-пассивными операциями.

Для чего это нужно

Отражение долговых обязательств и финансовых поступлений в бухгалтерской отчетности необходимо:

- Для отслеживания эффективности работы предприятия.

- Для анализа успешности или провала той или иной сделки, новшества или любого другого действия руководства компании.

- Для формирования стратегии развития предприятия и т. д.

Все движения по счету должны отражаться в бухотчете

Причин, по которым приходится делить все материальные движения на активные и пассивные, очень много. Этим занимается квалифицированный персонал бухгалтерского отдела. Они осуществляют проводки по всем операциям, выявляя, таким образом, недоимки или остатки на счету. Все данные вносятся в соответствующие строки балансовой таблицы.

Четкое распределение всех финансовых операций позволяет не только отслеживать и анализировать реальное положение дел в компании, но и способствует корректировке действий, определяя все прорехи и слабые места нынешнего менеджмента предприятия. В стратегическом плане это крайне полезно и результативно. Однако важно, чтобы все показатели и расчеты были сделаны правильно, поэтому допускать к заполнению отчетности дилетантов будет опрометчивой ошибкой.

Задолженность поставщикам

Все расчеты, связанные с подрядчиками, то есть контрагентами, которые отгружают товар или выполняют услугу по договору, ведутся на счете 60. Данный счет предназначен для отражения пассивных операций и является универсальным, единым для всех организаций, независимо от правовой формы.

Учет следует вести, если:

- Заключен договор на поставку товарно-материальных ценностей либо активов, не находящихся в обращении, а также нематериальных.

- Заказчик или клиент подписал соглашение об оказании услуг с поставщиком (доставка продукции, ремонтные работы и т. д.).

- Осуществлена перевозка грузов и т. д.

В ББ данный счет отражает общую сумму долга предприятия по всем поставщикам и подрядчикам. Чтобы производить аналитику движения финансов было проще, создаются субсчета. Для каждого контрагента и сделки создаются отдельные графы и строчки. Это упрощает работу сотрудников бухгалтерского отделения.

Задолженность покупателей

Данный термин может относиться как к физическим, так и к юридическим лицам. Учет всех операций, возникших при попытке продать/купить компанией товар или услугу, должен вестись в соответствии с правилами бухгалтерии.

Поэтому крайне важно, чтобы расчеты осуществлял не просто квалифицированный специалист, но и опытный. У новичка уйдет гораздо больше времени, поскольку требуется предельная внимательность и постоянная перепроверка расчетов.

Проводки будут отличаться в зависимости от того, когда покупатель получает права обладания

При этом производится следующая проводка: ДЗ 62 КЗ 90.1 (91.1, 46). Счета, на которых отображается действие, зависят от типа операции. Обязательства покупателя отображаются сразу в момент их возникновения, чтобы не образовалась путаница. Существует два основных варианта появления недоимки:

- При отгрузке продукции приобретателю, если право владения собственностью сразу переходит к заказчику. Проводка при этом такая: ДЗ 62 КЗ 90.1 (91.1).

- Если обладание товаром до момента полной его оплаты остается у поставщика, то задолженность никак не отражается в бухучете.

Платежи по ней вписываются в отчетную документацию так: ДЗ 51 (50) КЗ 62. Данные проводки универсальны для любого типа предприятия, будь то коммерческая, благотворительная или бюджетная фирма.

https://www.youtube.com/watch?v=B4f5is1hoKw

Договор купли-продажи или оказания услуг может содержать в себе особые условия, выполнив которые компания-приобретатель получает скидку. Если ее удается получить, то в отчетности допускается указание сниженной стоимости с пометкой причины ее уменьшения и комментарием, свидетельствующим, что требования были осуществлены.

Прочие задолженности

В бухгалтерском балансе существует такой термин, как «прочая задолженность». Он относится как к дебиторке, так и кредиторке. Для ДЗ она будет состоять из разнообразных пунктов материального или нематериального характера.

Туда могут входить:

- Плановые расчеты по платежам и взносам с покупателями или подрядчиками.

- Отчетность по финансовым средствам и имуществу, выданным ответственным лицам, для осуществления рабочей деятельности (командировочный бюджет, хоз. расходы и т. д.).

- Задолженность по ЖКХ, социальные выплаты и т. д.

К прочей задолженности относятся командировочные

Важным фактором оптимизации дебиторки является анализ платежеспособности и избирательность потенциальных партнеров, а также четкое формирование условий сотрудничества, оплаты и т. д.

Прочая кредиторская задолженность во многом сходна с ДЗ, но в нее включаются такие величины, как:

- Невостребованные суммы по зарплатам, отпускным, стипендиям, поступления из госбюджета и т. д.

- Претензионные требования и т. д.

Для ее анализа следует рассматривать состав, сроки и причины, по которым она возникла. Рекомендуется создать платежные календари, чтобы сформировать более точную картину о способности предприятия возвращать средства.

Итог

Не все операции со стороны покупателей облагаются НДС. Поэтому нужно уточнять информацию для каждой определенной ситуации, поскольку все индивидуально. Этим должен заниматься профессионал – бухгалтер или специалист по налогообложению.

Всегда нужно учитывать все нюансы учета и отображения финансово-материальных движений компании.

Если все сделано правильно, то отчетность будет наглядно отображать все вклады, долговые обязательства, поступления и т. д. Это позволит провести детальный анализ эффективности функционирования предприятия.

К тому же грамотно составленный документ не позволит налоговикам подкопаться при принятии отчетности организации в ФНС.

Об определении задолженности перед поставщиками и покупателями в 1С будет рассказано в видео:

📹 Видео

Бухучет для начинающих. Актив и пассив баланса. Счет и двойная запись.Скачать

Актив или Пассив?! | к какому типажу я отношусь? | какие типажи бывают?Скачать

Финансы - пассив и актив #пассив #актив #доходСкачать

10 случайных вопросов | актив или пассив? | мы друзья с Петровым?!?Скачать

АКТИВ ИЛИ ПАССИВ?Скачать

Актив и Пассив, в чем разница?Скачать

ПРИЗНАНИЕ ГЕЯ: АКТИВ ИЛИ ПАССИВ?! // КАК ПОНЯТЬ, КТО ОНСкачать

Бухгалтерский учет понятно за 10 минутСкачать

Что такое актив и пассив в бухгалтерском учете? (що таке актив та пасив в бухгалтерському обліку)Скачать

Недвижимость- это актив или пассивСкачать

Активы и пассивы - что это? Как мыслит богатый и бедный человек!Скачать

Курс "Начинающий бухгалтер от А до Я". Урок 1 "Активы и пассивы"📩🎁Скачать

КАК СИДЯТ ПАССИВЫ😎/#втренде #тренды #music #рекомендации #втоп #пассив #актив #топчикСкачать

Типы хозяйственных операций и их влияние на бухгалтерский баланс на примерах!Скачать

АКТИВНЫЕ, ПАССИВНЫЕ И АКТИВНО-ПАССИВНЫЕ СЧЕТА. УРОК 3. Бухучет для начинающихСкачать

Занятие № 3. Как отличить актив от пассива и для чего это нужноСкачать

10 Баланс Активы и пассивыСкачать