Вопрос, можно ли получить налоговый вычет при рефинансировании ипотеки, актуален. Это связано с тем, что такие займы нередко перекредитуются с целью получить лучшую процентную ставку, изменить график выплат, а также оформить дополнительные средства в кредит при необходимости.

В такой ситуации может возникнуть проблема с возвратом подоходного налога при рефинансировании. Возвращение части потраченных денег позволяет снизить стоимость жилья, нередко эта сумма является очень солидной. В связи с этим перед изменением условий выплат кредита рекомендуется заранее ознакомиться с особенностями возвращения части средств в дальнейшем.

- Что такое этот налоговый вычет

- Откуда берется имущественный вычет

- Максимальная сумма на руки и период возмещения

- Изменения правил в 2014 году

- Возврат подоходного налога каждому из супругов

- Что нужно для оформления в налоговой

- Нв на уплаченные проценты

- Возврат налога при рефинансировании ипотечного кредита

- Нв при банкротстве банка

- Если при рефинансировании увеличена сумма кредита

- Когда теряется право на возврат НДФЛ

- Пример расчета выплаты

- Налоговый вычет при рефинансировании ипотеки

- Налоговый вычет на банковские ипотечные проценты

- Что такое рефинансирование и зачем это нужно

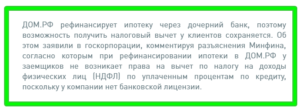

- Как обстоят дела с вычетом после рефинансирования

- Как получить налоговый вычет, если банк обанкротился (сменил владельца)

- Заключение

- Налоговый вычет при рефинансировании ипотеки — сохраняется? | RI

- Вычет – что это такое? Имущественный вычет и вычет по процентам

- Сохраняется ли налоговый вычет при рефинансировании ипотеки (имущественный вычет и вычет по процентам)

- Куда следует обращаться для оформления возврата налога?

- Как вернуть проценты по ипотеке: инструкция по возврату НДФЛ

- Можно ли получить возврат НДФЛ с процентов по ипотеке

- В чем суть ипотечного вычета

- Кто имеет право на компенсацию

- Сумма вычета

- Пример расчета

- Процесс оформления

- Через налоговую

- Список документов

- Распределение процентного вычета при приобретении квартиры супругами

- Можно получить вычет по рефинансированию

Что такое этот налоговый вычет

Исходя из существующего законодательства, гражданин РФ после приобретения недвижимости может оформить возврат НДФЛ. Размер составляет 13%, он удерживается с зарплаты, выплаты осуществляет наниматель. При покупке жилья часть уплаченных налогов возвращается лицу, притом имущественный вычет при оформлении ипотеки включает как уплату за жилье, так и за проценты.

Возвращение части средств позволяет снизить финансовую нагрузку с заемщика, сделать приобретение своего жилья более доступным.

Можно вернуть средства, которые были потрачены на первоначальный взнос и с помощью них оплатить часть долга. Наибольший размер базы для расчета компенсации составляет 2 млн. рублей.

В связи с этим можно получить 13% только от данной суммы, что составляет 260 тыс. рублей.

При рефинансировании компенсация сохраняется, как по основному долгу, так и по процентам. Следует отметить, что такие поправки внесены относительно недавно.

Также не ограничивается количество кредиторов, к которым лицо обращается за перекредитованием.

Чтобы возможность получения денег сохранилась, необходимо указать цель в договоре – заем должен оформляться на перекредитование целевого займа на покупку жилья.

Откуда берется имущественный вычет

Каждый гражданин страны, имеющий официальное место работы, перечисляет государству подоходный сбор. Он имеет размер 13% от заработной платы. Эти средства удерживаются нанимателем. Часть уплаченных налогов можно вернуть путем оформления имущественного налогового вычета при рефинансировании ипотечного кредита.

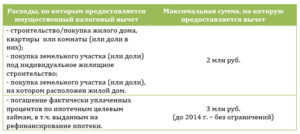

Исходя из статьи 220 НК РФ, плательщик имеет право вернуть часть средств, которые были выплачены по ипотеке или при строительстве, покупке жилья. Следует учесть, что данная компенсация не безгранична и имеет определенный лимит.

Максимальная сумма на руки и период возмещения

Наибольшая сумма, с которой может быть выплачен возврат, составляет 2 млн. рублей. То есть, 13% от этого лимита будет составлять 260 тысяч рублей, эти средства являются максимумом, получить на налоговый вычет больше денег не получится.

Время выплат денег зависит от доходов лица. Во внимание берутся только подтвержденные доходы, которые были обложены налогом. Так, если годовая зарплата лица составляет 1 млн. рублей, НДФЛ будет составлять 130 тысяч. Следовательно, за этот период заемщик сможет получить возмещение не более этой суммы.

Оставшуюся часть средств лицо сможет получить в следующем году, но только в том случае, если он выплачивал сбор со своего дохода. Если лицо не работало и не выплачивало налоги в следующем периоде, подать декларацию можно в другом году, когда появится доход.

Изменения правил в 2014 году

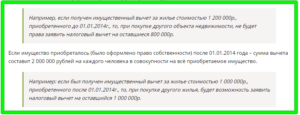

Компенсация по недвижимости, купленной до 2014 года, оформлялся исходя из стоимости недвижимости, без привязки к собственнику, который выплачивает сбор. Получить компенсацию при приобретении жилья можно было 1 раз.

Процедура возвращения части денег за покупку жилья после 2014 года несколько отличается. Так, каждый собственник жилья имеет право получить 13% от лимита по своей доле платежа, которая не должна превышать 2 млн.

Возврат подоходного налога каждому из супругов

На компенсацию в одинаковом объеме могут претендовать как муж, так и жена. То есть, семья может получить средств вдвое больше. Это актуально только в том случае, если жилье покупалось после 2014 года.

https://www.youtube.com/watch?v=03wwd6Vp3Jc

Получить средства супруги смогут, только если оба имеют официальную работу, то есть работодатель выплачивает обязательства. Возвратить можно столько средств, сколько ушло с заработка в бюджет государства.

Сумма, которая указана в договоре о покупке жилья, должна быть фактически выплаченной, этому должно быть документальное подтверждение. При этом не имеет значения, на кого оформлено жилье, так как если оно покупалось, пока супруги состоят в браке, недвижимость является совместной собственностью.

Что нужно для оформления в налоговой

Перед обращением в ФНС потребуется собрать некоторые документы. Если ранее было оформлено рефинансирование, пакет документов может быть значительно увеличен.

При заключении договора о перекредитовании следует обратить внимание на содержание документа. Важно, чтобы было указано, что рефинансируется ипотечный заем, который является целевым, а не другой кредит. Помимо этого, должен быть указан адрес объекта.

Какие документы потребуются в налоговой службе:

- Договор о получении кредита (первичный), он должен включать график взносов.

- Справка от первичного кредитора, подтверждающая погашение всех обязательств, включая проценты.

- Договор перекредитования с графиком выплат.

- Справка от вторичного кредитора с указанием реквизитов первичного документа.

Получить налоговый возврат можно только в том случае, если в новом договоре указана цель займа. При нарушении этого пункта вернуть часть денег будет невозможно.

Нв на уплаченные проценты

Получить деньги можно не только с суммы, составляющей стоимость жилья, но и с процентов по ипотеке. Данный вычет по процентам оформляется не со всей суммы кредита, то есть, размер основного долга в расчет не берется.

Правила получения средств за потраченные проценты изменились в 2014. Раньше вернуть проценты можно было только за жилье, которое было заявлено в вычете на покупку или строительство. После 2014 года возврат по процентам не привязывался к купленной недвижимости.

По ипотечному договору до 2014 размер компенсации процентов не был ограничен. То есть, если лицо заплатило 4 млн. процентов, можно получить процент именно с этой суммы. По договору после 2014 года сумма составляет максимум 3 млн. рублей, то есть сумма к выдаче – не более 390 тысяч.

Возврат налога при рефинансировании ипотечного кредита

Вопрос о получении налогового вычета после рефинансирования ипотеки является актуальным вопросом для многих заемщиков. Это связано с тем, что ставки по кредитам нередко менялись, и, когда кредиторы предлагали наименьшие ставки, было выгодно переоформить заем в другом банке, т.е. перекредитовать ипотеку. Такая мера позволяла уменьшить размер долговых обязательств.

Потребуется подготовить некоторые документы. Исходя из существующих законов, ограничений на оформление выплат при смене кредитора нет.

Максимальное количество банков, в которых можно перекредитовать обязательство, также не оговаривается. Получается, что заемщик может сменить нескольких кредиторов, но все равно он получит часть денег по уплате налогов.

Какие документы нужны в налоговой службе, помимо основных бумаг, если ранее заем был перекредитован:

- Договор о взятии займа у первичного кредитора.

- Справка о прекращении договора с первичным кредитором.

- Соглашение о рефинансировании.

- Документ от вторичного кредитора о перекредитовании.

При заключении с вторичным кредитором договора о рефинансировании следует убедиться, что этот договор является ипотечным, в нем прописан адрес, где расположено жилье. Обязательно должно быть указано целевое назначение займа.

Нв при банкротстве банка

Если ипотека была рефинансирована в банке, который стал банкротом, налоговый вычет сохраняется. Чтобы его оформить, заемщику потребуется собрать некоторые дополнительные бумаги.

Что необходимо предоставить в налоговую службу:

- Первичный договор о кредитовании, который включает график выплаты взносов.

- Данные о переуступке прав требования от кредитора.

- График платежей, составленный новым кредитором.

Если документа о Переуступке заемщик не смог получить, следует обратиться к конкурсному управляющему. Это актуально, если банк стал банкротом. Условия договора о кредитовании не изменяются, если осуществляется процедура переуступки прав. В связи с этим договор об ипотеке с банком, выдавшим заем, остается в силе.

Если при рефинансировании увеличена сумма кредита

Нередко финансовые учреждения при перекредитовании займа предлагают увеличить размер займа. Так, при рефинансировании, заемщик может получить дополнительный кредит. Вопрос об оформлении налогового вычета после рефинансирования ипотеки при получении дополнительных средств актуален.

https://www.youtube.com/watch?v=NAa6WJDcb5c

Дело в том, что данные деньги не предназначены для погашения обязательств, которые были взяты ранее. В связи с этим такой кредит не подпадает под нормы выдачи части уплаченных налогов, которые указаны в НК РФ.

Однако в данной ситуации вернуть деньги все же можно, если выполнить некоторые условия.

Так, в новом договоре о кредитовании должно быть прописано, что рефинансирование связано с закрытием первичного ипотечного кредита, при этом присутствуют ссылки на первое соглашение.

В справке о выплаченных процентах должна выделяться сумма выплаченных средств, которая не превышает размер незакрытого остатка по первому договору.

Когда теряется право на возврат НДФЛ

При рефинансировании ипотеки налоговый вычет может получить не каждый заемщик. Несмотря на то, что данная процедура разрешена, требуется правильно оформить все документы, собрать полный перечень бумаг Необходимо, чтобы связь между первым и повторным займом была доказана.

Основное условие при получении денег – документальное подтверждение цели получения каждого займа. При оформлении нового договора требуется учесть, есть ли в нем пометки о целевом предназначении (перекредитовании ипотеки). В случае, если такой информации нет, получить компенсацию будет невозможно.

Какие условия должны быть соблюдены для оформления вычета:

- Лицо является плательщиком налогов.

- Жилье куплено на территории РФ.

- Лицо ранее не пользовалось правом на вычет.

Если данные условия не выполнены, получить вычет нельзя. Например, если лицо ранее получало возврат вычета по другому объекту недвижимости, вернуть деньги по второму объекту нельзя. Нельзя вернуть средства также тем лицам, не имеющим дохода и не выплачивающим налоги за предыдущий возврату период.

Право на возврат НДФЛ теряется, если недвижимость была куплена у близких родственников, сделка была оформлена за счет нанимателя, с использованием материнского капитала и т.д., а также, если недвижимость не находится на территории Российской Федерации.

Пример расчета выплаты

Есть разница в расчетах при получении выплат на жилье, купленное до 2014 года и после этого периода. Например, если жилье приобреталось до 2014 года, размер вычета будет равен 2 млн. на всех собственников, но не более цены на жилье. В случае если жилье покупалось после 2014 года, сумма вычета будет рассчитываться на каждого человека исходя из стоимости долей.

Например, в банке был взят кредит на 4 млн. рублей, срок выплат составляет 15 лет. Ставка по займу составляет 11%. Для расчета размера вычета требуется узнать, с какой суммы кредита и процентов будут выплачены деньги.

Получить 13% можно с суммы максимум 2 млн. рублей. То есть, размер субсидии с 4 000 тысяч рублей будет составлять 2 000 рублей. Размер вычета равен 0,13*2000000 = 260 000 рублей. Заемщик сможет получить данную сумму при условии, что выплаченный НДФЛ за год не менее этой суммы.

Если заемщик за год получает, например, полтора миллиона, НДФЛ, равный 13%, составляет 195 тысяч рублей. Следовательно, получить весь вычет за данный год не получится. Остаток вычета можно получить в следующем году при условии, что лицо будет выплачивать налоги.

Максимальная сумма для расчета процентного вычета составляет 3 млн. рублей. 13% от этой суммы равно 390 тысячам рублей. Такую максимальную сумму вычета можно получить при условии, что были уплачены проценты в сумме более 3 млн. рублей. Если, к примеру, сумма процентов равняется 1700 тысяч, требуется найти 13% от этого значения. 1700000*0,13 = 221000.

Налоговый вычет при рефинансировании ипотеки

Вопрос о возможности получить налоговый вычет после процедуры рефинансирования ипотеки остается весьма актуальным.

Многие заемщики при планировании привлечения ипотечного займа рассматривают возврат налогового вычета как средство несколько снизить кредитное бремя.

В рамках сегодняшней статьи мы рассмотрим, что представляет собой ипотечный налоговый вычет и сохраняется ли возможность его получения при переходе в другой банк.

Прежде всего, заемщиков настораживает то обстоятельство, что получить возврат НДФЛ с процентов, которые были уплачены, можно только один единственный раз в жизни. Неужели нельзя получить деньги, которые государство обещает своим гражданам, которые исправно платят налоги, однако в наше непростое время решили улучшить свои условия по кредиту?

В первую очередь, поговорим о том, что вообще представляет собой налоговый вычет.

Статья 220 Налогового Кодекса РФ говорит о том, что налогоплательщик имеет право на возврат части средств, уплаченных в виде процентов по ипотеке или же средств, которые являются расходами на строительство и приобретение жилья.

Такая мера была введена Государство возвращает 13% от стоимости дорогостоящей покупки, однако, не следует думать, что эта стоимость может быть безграничной.

Налоговый вычет на банковские ипотечные проценты

Получить вычет можно не только по сумме, выплаченной при покупке жилья, но и по процентам, которые заемщики оплачивают за пользование предоставленным кредитом. Максимальная сумма для заемщика в этом случае составляет 390 тыс.

рублей, однако в течение года государство не вернет больше, чем 13% от выплаченных процентов за прошедший календарный год. То есть, если за год банком было начислено (и заемщик их оплатил) по процентам, например, 400 тыс.

рублей, то заемщик может рассчитывать на возврат 52 тыс. рублей за этот год.

https://www.youtube.com/watch?v=AhNkpx5IDgg

Относительно базовой суммы процентных начислений, с которой исчисляется налоговый вычет — максимальная стоимость жилья не может быть выше 3 млн. рублей. До 2014 года эта сумма была равна 5 млн. рублей.

Этот вычет не привязан ко времени возникновения прав собственности на квартиру в строящейся многоэтажке (или на частный дом, если кредит оформлялся под самостоятельное взведение жилья), а к моменту заключения ипотечного договора.

Кроме того, процентный возврат можно получить только раз в жизни и только по одному объекту недвижимости. Так, если по процентам не удалось получить максимально возможную сумму (390 тыс. рублей), то добрать остаток после оформления займа на другую квартиру уже не получится.

Что такое рефинансирование и зачем это нужно

Итак, чем может грозить заемщику рефинансирование ипотечного кредита? Рефинансирование представляет собой передачу долговых обязательств заемщика перед банком, выдавшим ипотечный кредит, другому банку. Новый банк погашает долг заемщика в первом банке, и теперь заемщик должен деньги этой кредитной организации.

Привлекательность данной операции заключается в том, что, переходя в другой банк, заемщик получает более выгодные условия – более низкую процентную ставку по кредиту, более продолжительный срок кредитования. Собственно, таким способом банки просто переманивают друг у друга клиентов.

Но зачем это нужно самим банкам? Кредитные организации вынуждены разрабатывать свои продукты, ориентируясь на ключевую процентную ставку, которую назначает Центробанк. Ставка периодически изменяется, в зависимости от экономических условий в стране, поэтому ипотечные проценты «прыгают», и ставки на займы становятся то выше, то ниже.

Однако по условиям договора банк совсем не обязан снижать свою ипотечную ставку для клиента, который ранее оформил заем по более высокой ставке. Поэтому заемщик прибегает к рефинансированию и уходит в другой банк, где на текущий момент ипотечная ставка соответствует среднерыночной.

Как обстоят дела с вычетом после рефинансирования

Что же говорит по поводу получения налогового вычета при рефинансировании Налоговый Кодекс РФ? После того, как долг переводится в другой банк, возможность получить налоговый вычет сохраняется.

Мало того, нет никаких ограничений на количество таких переходов, в течение всего срока кредитования заемщик может менять банк (а, соответственно, и условия кредитования) столько раз, сколько посчитает нужным.

В любом случае, заемщик после рефинансирования своего кредита получит возмещение в полном объеме, то есть, в том объеме и на тех условиях, которые прописаны в Налоговом Кодексе РФ относительно любого ипотечника.

Как получить налоговый вычет, если банк обанкротился (сменил владельца)

В этом случае переход в новый банк никак не зависит от желания заемщика, так как процедура предполагает продажу активов кредитной организации (в том числе и ипотечных долгов) на аукционе. Покупателями являются другие банки, которые приобретают права требования по кредитам, соответственно, заемщик теперь имеет долговые обязательства перед другой кредитной организацией.

Кроме того, банк может обрести нового владельца, и в результате оказаться переформатированным или вообще расформированным. При обращении в налоговую за получением вычета ипотечнику необходимо представить следующие документы:

- Договор ипотечного займа;

- Договор о переуступке прав требования (имеет вид уведомления, которое ипотечнику новый кредитор отправляет по почте автоматически);

- График платежей для нового банка.

Собственно, согласно законодательству, условия кредитования остаются прежними, поэтому договор с тем, банком, который выдал кредит, не утратит свою силу.

Заключение

Итак, налоговый вычет сохраняется при рефинансировании ипотеки, благодаря чему заемщик может получить не только более привлекательные условия по кредиту, но также компенсацию от государства. Некоторым неудобством может показаться необходимость собирать для налоговой дополнительные бумаги, однако, в сравнении с выгодами от перекредитования, на это неудобство можно не обращать внимания.

https://www.youtube.com/watch?v=KxxuUSpjWXM

Если же в период выплаты ежемесячных взносов банк-кредитор обанкротится, то заемщику это не грозит изменением условий. Процедуру переуступки прав требования долга можно считать отлаженной и эта процедура не требует участия заемщика, однако последнему и в этом случае для оформления вычета собрать дополнительные документы.

Налоговый вычет при рефинансировании ипотеки — сохраняется? | RI

Налоговый вычет при рефинансировании ипотекисохраняется — это является одним из важных параметров переоформления жилищного кредита в другом банке.

Частичный возврат средств позволяет снизить общую стоимость жилья и вероятно, что при планировании кредита вы рассчитывали на налоговый вычет.

Поэтому важно знать, как переоформить кредит, чтобы вычет сохранился.

Например, через несколько лет после того, как вы оформили в банке кредит и приобрели недвижимость, вы обнаруживаете, что условия кредитования банков сильно изменились.

Сейчас вы могли бы взять кредит по более выгодным условиям, чем те, что были предложены вам раньше, поэтому решение закрыть текущий кредит и взять новый по более низкой процентной ставке является вполне естественным.

Тем более что калькулятор ипотеки наглядно показывает, сколько денег можно сэкономить при последующих выплатах.

После выполнения несложных подсчетов вопрос о том, выгодно ли рефинансирование ипотеки, уже не стоит — однако, как быть с налоговым вычетом?

Вычет – что это такое? Имущественный вычет и вычет по процентам

Согласно закону, гражданин РФ после покупки жилья может претендовать на возврат части налогов (НДФЛ), которые за него платились в бюджет.

Этот налог удерживается из заработной платы (составляет 13% от общих начислений), и оплачивается работодателем. Во время приобретения квартиры часть этих налогов может быть возвращена ипотечному заемщику.

Причем, вычет можно получить как по телу кредита (сумме, оплаченной за жилье), так и по процентам, которые начисляет банк за использование кредитных денег.

Государственная субсидия позволяет несколько снизить финансовое бремя и сделать покупку собственного жилья более доступной.

Есть возможность вернуть деньги, потраченные на первый взнос или вносить с помощью этих средств ежемесячные взносы по кредиту.

Однако есть ограничение – максимальная сумма базы для вычета (стоимость жилья), составляет 2 млн. рублей. Таким образом, можно получить не более 260 тыс. рублей (13% от стоимости жилья).

Сохраняется ли налоговый вычет при рефинансировании ипотеки (имущественный вычет и вычет по процентам)

Итак, можно ли сохранить имущественный вычет при рефинансировании ипотеки? Можно, возврат НДФЛ при рефинансировании ипотеки остается, и после смены банка-кредитора вы по-прежнему можете оформлять документы на вычет.

Также вы можете вернуть вычет по процентам.

Кстати, раньше такой возможности не было, последние поправки в закон, которые предусматривают сохранение права на возврат НДФЛ в случае перекредитования, вступили в силу сравнительно недавно.

Заемщик получает вычет по телу кредита и процентам, которые выплачивает согласно условиям ипотеки по первому договору. Затем, в случае перекедитования процедура переносится на другой банк. Кстати, закон не ограничивает количество банков, в которых заемщик может перекредитоваться по новым, более выгодным условиям.

Одним из важных условий для сохранения возможности получить вычет (во время погашения старого кредита за счет нового займа), является указание цели. В договоре рефинансирования необходимо указать, что заем оформляется для рефинансирования ипотеки.

Куда следует обращаться для оформления возврата налога?

Чтобы оформить возврат, необходимо обратиться в налоговую, при этом следует подать документы, подтверждающие выплату налогов и факт приобретения недвижимости.

За сотрудников налог (НДФЛ) выплачивает организация, поэтому понадобится справка из бухгалтерии с подписью ответственного лица.

Документы, которые подтверждают факт приобретения жилья (что является основанием для возврата НДФЛ), нужны для определения суммы, на которую может претендовать заявитель.

https://www.youtube.com/watch?v=LK94fMe_Ms4

Процедура передачи соответствующей информации налоговикам для оформления вычета при рефинансировании несколько усложняется – вместо одного кредитного договора нужно предоставить два.

Но как поступить в ситуации, если человек платил ипотеку сначала в одном банке, потом в другом, и смена банков-кредиторов произошла в рамках одного календарного года? При возврате налога по процентам (ипотечный кредит) придется брать справку из старого банка и из нового банка за тот год, за который возвращается налог.

Кроме основных документов могут потребоваться дополнительные справки, полный список будет предоставлен сотрудниками налоговой службы при обращении (по месту проживания заемщика).

Стоит знать, что возврат НДФЛ можно получить, как через налоговую службу непосредственно, так и напрямую через работодателя.

В первом случае, заемщику ежегодно возвращается 13% от суммы, которая была уплачена в виде налогов за прошедший календарный год.

Во втором случае работодатель прекращает удерживать сумму, начисленную в виде налога из ежемесячной заработной платы вплоть до погашения всей суммы вычета.

Если вы сейчас находитесь в поисках банка, в который можно рефинансироваться, попробуйте обратиться к нам за помощью в подборе банка. У нас есть скидки к ставкам и зачастую мы находим более выгодный банк под ситуацию клиента.Ну а пока вы можете воспользоваться нашим онлайн калькулятором рефинансирования ипотеки, для подсчета своей потенциальной выгоды.

Как вернуть проценты по ипотеке: инструкция по возврату НДФЛ

Проценты по ипотечному кредиту иногда оказываются больше, чем стоимость самого жилья. Чтобы такие траты не становились для граждан совсем уже непомерными, государство позволяет вернуть часть суммы. Предоставляют ее с подоходного налога в виде вычета.

Можно ли получить возврат НДФЛ с процентов по ипотеке

При покупке недвижимости в России можно рассчитывать на оформление налогового вычета. Он предоставляется всем лицам, которые регулярно платят НДФЛ в казну и ранее его не получали или получали, но не израсходовали полностью.

Покупка квартиры в ипотеку предполагает, что заемщик выплачивает за приобретение более высокую сумму, чем по простому ДКП. Т.к. на него дополнительно еще возлагается обязанность выплаты процентов по кредиту. По итогу переплата может составить более 100%.

Поэтому кроме основного налогового вычета за покупку ему полагается еще один: по ипотечным процентам. Максимальная сумма, которую государство вернет за выплату процентов по ипотечному кредиту, составляет 390 тыс. руб.

В чем суть ипотечного вычета

Налоговые вычеты оформляются как возврат части уплаченного подоходного налога. Если его хотят получить за выплату процентов по ипотеке, расчет ведут, исходя из переплаченной суммы.

Например, стоимость жилья – 3 млн. руб. Первоначальный взнос – 500 тыс. руб. Итоговая сумма, которую выплатит заемщик банку – 5 млн. руб. Значит, вычет полагается с суммы 2,5 млн. руб. (5 млн. – 2,5 млн.)

По основному кредиту заемщику тоже полагается отдельный вычет в размере 13% от 2 млн. руб.

Право на основной вычет появляется сразу после заключения ДКП или ДДУ. Срок давности по возврату налога за покупку недвижимости не предусмотрен.

Деньги можно вернуть в течение всего периода, пока гражданин платит НДФЛ. Если гражданин решит обратиться за вычетом через 15 лет после покупки, деньги ему вернут.

Но возврат НДФЛ будет производиться с его налоговых отчислений, сделанных в течение трех лет до подачи заявки.

Право оформить налоговый вычет по ипотечным процентам возникает не на момент полного погашения долга, а по окончанию каждого налогового периода, в течение которого эти проценты выплачивались.

Кто имеет право на компенсацию

Чтобы воспользоваться налоговым вычетом, гражданин должен являться плательщиком подоходного налога, т.к. сам процесс предполагает именно возврат части уплаченного НДФЛ. Если претендент является наемным работником, который трудится по трудовому договору, он может воспользоваться такой возможностью.

https://www.youtube.com/watch?v=S7OjXnn8dpA

Налоговый вычет по ипотеке

Когда гражданин – ИП и подоходный налог не вносит, в праве на вычет ему откажут. Но если он платит НДФЛ с иных доходов, то часть налога сможет вернуть. Т.е. для оформления вычета, неважно с каких доходов уплачивался НДФЛ.

На него имеют право даже пенсионеры, хотя налог с пенсии в России не платится. Но только при соблюдении одного условия: НДФЛ они вносили в течение трех лет (или какого-то отрезка времени в этот период) до возникновения права на вычет и выхода на пенсию.

Сумма вычета

Величина налоговых вычетов отражается в ст. 220 НК РФ. По ипотечным кредитам их предусмотрено два вида:

- 2 млн. руб. – за основную стоимость.

- 3 млн. руб. – за выплату процентов по ипотеке.

Указанные суммы – это максимальные величины, из которых заемщику вернут 13%, т.е. 260 тыс. руб. по основному договору и 390 тыс. руб. – за проценты по ипотеке. Максимум полагается только при соблюдении двух условий:

- Указанная сумма или сумма большего размера была уплачена за приобретение недвижимости.

- Заемщик вносил такую сумму в качестве подоходного налога.

Если стоимость жилья или величина суммы, внесенной по ипотечным процентам меньше, вычет будут делать именно с нее.

Например, гражданин купил в ипотеку квартиру стоимостью 1,5 млн. руб., заплатив в качестве первоначального взноса 400 тыс. руб. Кредит оформили под 12% годовых на десять лет. За указанный период размер переплаты составил 793 тыс. руб. Вот именно с этой суммы и будут предоставлять вычет по ипотечным процентам. Всего получится 103 тыс. руб. (793 000 х 0,13).

Если покупается квартира дорогая, на выплату процентов, естественно, уходят большие суммы. Когда она больше 3 млн. руб., вычет все равно не превысит 390 тыс. руб.

Пример расчета

Порядок расчета вычета будет зависеть от:

- срока, за который вычет оформляется;

- суммы, внесенной по ипотечным процентам;

- величины, уплаченного НДФЛ.

Заемщик имеет право подавать заявление на предоставление вычета по ипотечным процентам каждый налоговый период или копить их и оформлять сразу за несколько лет. Если величина вычета оказывается выше, чем размер подоходного налога, который заемщик уплатил за заявленный период, остаток по сумме переносят на следующий год. В таком случае вычет потребуется оформлять заново.

Поэтому примеры расчета вычета могут существенно отличаться. Расчет стандартного вычета за ипотечный кредит выглядит следующим образом:

- заемщик приобрел дом по договору ипотечного кредитования стоимостью 7 млн. руб.;

- срок кредита составил 12 лет;

- кредит был оформлен под 13% годовых;

- первоначальный взнос составил 1 млн. руб.

Заемщик решил оформить вычет за выплату ипотечных процентов через 6 лет после заключения договора. К тому моменту он заплатил по ним 2 млн. 938 тыс. руб. После рассмотрения заявления заемщику вернули 381 тыс. 94 руб. (2 938 000 х 0,13).

Т.к. заработная плата у заемщика высокая, за шесть лет он выплатил НДФЛ на такую сумму. У него осталось неиспользованной часть суммы (почти 8 тыс. руб. – это 13% от 62 тыс. руб.), которую заемщик мог бы вернуть на следующий год.

Процесс оформления

Для удобства налогоплательщиков предусмотрено два способа, посредством которых покупатели недвижимости могут оформить налоговые вычеты:

- Обратиться с заявлением напрямую в Налоговую службу.

- Подать заявку на возврат своему работодателю.

Тем, у кого на момент оформления вычета работодатель отсутствует, естественно, придется получать его только через ФНС.

Оформление вычета по ипотечному кредиту через работодателя имеет свои плюсы и минусы. Положительный момент в том, что заемщику нет необходимости дожидаться конца налогового периода, чтобы подать заявление. Он может сделать это сразу после возникновения права на вычет. Плюс нет необходимости запрашивать у работодателя справку о доходах, он проанализирует ситуацию самостоятельно.

https://www.youtube.com/watch?v=Jg-9yPzaGfo

Минус в том, что вычет не возвращают в качестве одной суммы, а просто перестают удерживать подоходный налог с заработка. И так вплоть до того момента, пока не наберется необходимая величина. К тому же обращаться в ФНС заемщику, все равно, придется. Без справки из Налоговой работодатель вычет не оформит.

Механизм оформления налогового вычета через работодателя следующий:

- Заемщик обращается в отделение ФНС за справкой о праве на вычет. Инспектор обязан ее оформить в течение месяца после подачи заявления. Написать его помогут прямо на месте.

- Пакет документов и заявление заемщик передает в бухгалтерию предприятия. На их рассмотрение отводится еще один месяц.

- Если принимается положительное решение, работодатель перестает удерживать с сотрудника подоходный налог. И так в течение месяцев, пока не наберется нужная сумма вычета.

Через налоговую

Большинство граждан предпочитает оформлять налоговый вычет через ФНС. Связано это, в первую очередь, с тем, что нужную сумму вернут единой выплатой на личный расчетный счет заемщика. Естественно, если вся сумма наберется за определенный налоговый период. В иных случаях часть вычета придется переносить на следующие налоговые периоды.

Предусмотрено несколько способов подачи заявки в ФНС. Заемщик имеет право обратиться в отделение:

- по месту жительства (это адрес постоянной регистрации);

- по месту временного пребывания;

- по месту расположения приобретенной недвижимости.

На выбор претендент может подать заявку следующими способами:

- Обратиться лично в отделение и передать ее вместе с пакетом документов инспектору.

- Направить заявление и копии документов заказной корреспонденцией по почте. К этому способу стоит обращаться только, если личный визит совсем невозможен. При обнаружении ошибок в представленных документах заявителю могут сообщить и через месяц.

- Направить электронный вариант заявления через личный кабинет на официальном сайте ФНС. Это очень удобный способ, но, к сожалению, доступ к нему есть только у лиц, которые предварительно приобрели усиленную ЭЦП.

Чтобы подать заявление на возврат налога гражданину необходимо ждать окончания того налогового периода, когда возникло право вычета по процентам.

Например, если заемщик выплачивал кредит в течение 2019 года и желает вернуть часть денег за выплату по процентам, ему нужно подавать заявление в ФНС не ранее 2020 года.

Далее это право за ним сохраняется сколько угодно, пока он платит подоходный налог.

Тем, кто обратится за оформлением вычета по процентам по кредиту через несколько лет после погашения долга, необходимо учитывать, что деньги вернут не за те налоговые периоды, когда он рассчитывался с банком, а за три года, предшествующие подаче заявления.

С обращением в ФНС за вычетом лучше не затягивать хотя бы потому, что пенсионерам возвращают налог с большими ограничениями.

Алгоритм действий при оформлении вычета через ФНС следующий:

- Заемщик направляет налоговую декларацию в ФНС за период, на который он намеревается оформить вычет. Сделать это нужно до 1 мая.

- Заемщик передает заявление на вычет вместе с требуемым пакетом документов. Удобней это мероприятие совместить с подачей декларации.

- Заявление должно быть рассмотрено в течение трех месяцев. Если по нему принимается отрицательное решение, заемщику направляется письменное обоснованное уведомление.

- Если заявление одобрено, деньги после этого переводят на личный счет заемщика в течение одного месяца.

Список документов

Если гражданин намеревается оформить налоговый вычет по ипотечному кредиту, ему нужно подготовить и подать в Налоговую следующий пакет документов:

- Удостоверение личности.

- Кредитный договор.

- Договор, дающий право на недвижимость (ДКП или ДДУ).

- Справку о доходах за тот период, на который оформляется вычет. Наемные работники запрашивают ее в бухгалтерии на работе. Все прочие оформляют в ФНС.

- Выписка из банка с указанием остатка долга и графиком платежей.

- Платежные документы, которыми заемщик может подтвердить, что именно он платил по кредиту (чеки, квитанции и пр.).

Подавать нужно копии (кроме справок и выписки), а подлинники подготовить, чтобы их инспектор проверил при личном визите, если потребуется.

https://www.youtube.com/watch?v=E4mTayyJiq4

Дополнительно в зависимости от условий могут потребоваться иные документы. Например, выписка из ПФР о вложении материнского капитала. Или свидетельство о регистрации брака, если заемщик женат (замужем).

Распределение процентного вычета при приобретении квартиры супругами

Согласно СК РФ недвижимость, приобретенная супругами в период брака, считается их совместной собственностью, если иное они не устанавливают посредством письменной договоренности.

Если ипотечная квартира куплена в браке и не оформлена изначально в долях, супруги имеют право поделить сумму вычета. Это особенно удобно, когда у каждого зарплата, а значит и размер НДФЛ не очень велик.

Раздел производится в любых пропорциях по желанию.

Сделать это нужно посредством личного заявления, которое подписывают оба супруга.

Если по договору квартира оформлена в долевую собственность, каждый из супругов оформляет отдельный вычет сообразный размеру его доли. Такой вариант более выгоден при высокой стоимости жилья.

Можно получить вычет по рефинансированию

Ипотечные кредиты часто рефинансируют на более выгодных условиях, чем предполагались по первоначальному договору. При рефинансировании право на получение вычета сохраняется, если:

- первичный кредитный договор оформлен на покупку или строительство собственного жилья;

- кредит был рефинансирован в качестве взятого на покупку или строительство собственного жилья.

Порядок оформления вычета для рефинансированного кредита обычный. Только представлять потребуется договор и график выплат от банка, который ипотеку рефинансировал.

Ипотечные кредиты предполагают, что заемщик платит не только за приобретаемое жилье, но и покрывает банковские проценты. Это – приличные траты. Для их компенсации государство предоставляет два вычета: по основному договору и за ипотечные проценты.