Если работник не отработал положенный срок для возмещения оплаченного отпуска, при увольнении с него могут ничего за это не вычитать. Ведь получение обратно денег, которые ранее были ему выплачены для отдыха – не обязанность работодателя, а его право.

Нередко при увольнении сотрудник обнаруживает, что ожидаемая сумма за неиспользованный отпуск значительно меньше, потому что часть денег была вычтена за неотработанные дни прошлого отдыха. Как получается, что в момент увольнения работник оказывается должен компании – ответ довольно прост.

- Когда появляются одолженные дни

- Дни

- Средний заработок

- Удержание за неотработанные дни отпуска при увольнении

- Сокращение

- Ндфл и взносы

- 2-НДФЛ

- Приказ

- С компенсации отпуска при увольнении удерживается ндфл: рассчет и сумма

- Ндфл при увольнении: срок перечисления, компенсация отпуска, примеры 6-ндфл и 2-ндфл

- Нормативная база по НДФЛ при увольнении

- Сроки уплаты подоходного налога

- Увольнение и компенсация за неиспользованный отпуск

- 6-НДФЛ

- Компенсация отпуска при увольнении ндфл

- Отпускные при увольнении. Правовое подспорье

- Как рассчитать НДФЛ при неиспользованном отпуске? Распространенные ошибки

- Удержание за неотработанные дни отпуска при увольнении

- Общая информация об удержании за неотработанные дни при увольнении

- Удержание отпускных при увольнении: правовые основания

- Удержание за использованный авансом отпуск при увольнении

- Удержание за использованный отпуск

- Удержание за использованный авансом отпуск при увольнении по сокращению

- Отпуск отгулян авансом: перерасчет в 2-ндфл и 6-ндфл при увольнении — Главбух Знание

- Какие выплаты положены при расторжении трудового договора

- Как заполнить 6-НДФЛ при увольнении

- Заполнение 6-НДФЛ при увольнении сотрудника: пример

- Удержание за неотработанные дни отпуска при увольнении – проводки, НДФЛ, взносы, приказ, страховые взносы

Когда появляются одолженные дни

Для того чтобы понять как начисляются отпускные, и как производится удержание части денег, нужно разобраться, что такое неотработанный отпуск.

Положенный по закону отпуск зарабатывается. Каждые месяц сотруднику начисляется определенное количество суток отдыха.

К моменту истечения 11 месяцев с предыдущего перерыва в работе на его счету появляются следующие оплаченные 28 дней (это стандартное количество, предписанное законом; трудовым договором может быть обозначено другое).

Иногда его отпускные превращаются в долг перед компанией-работодателем.

Устроившись на работу, гражданин вышел в отпуск через 6 месяцев, при этом он отгулял все 28 положенных дней. Отпускные он также получил полностью.

Если он решит уволиться, например, через полгода после, то на момент увольнения он будет иметь право на половину отпуска, то есть на 14 дней, с положенной оплатой по среднемесячному доходу.

Остальные две недели остались неотработанными, а деньги, полученные им перед отпуском, стали долгом.

Если одна из сторон изъявляет желание расторгнуть отношения, то расчет становится довольно важным моментом процесса.

Работодатель обязан выдать работнику плату за все отработанные дни, включая время неиспользованного отпуска. При этом если складывается ситуация, подобная описанной выше, часть начислений на отпуск удерживается (137 ТК).

Также работодатель может простить работнику это долг, составив особое соглашение, подтверждающее такое решение проблемы.

Сам документ представляет собой обычную бумагу, содержание которой состоит из следующих частей:

- дата и время написания

- место написания

- сведения о договорившихся сторонах

- текст, который отражает суть состоявшегося договора.

В тексте должны быть:

- краткое описание обстоятельств возникновения долга по отпускным

- сумма долга

- указание события, в результате которого возник долг (увольнение)

- четко и однозначно сформулированное желание работодателя простить этот долг работнику (то есть, с момента вступления документа в силу этот долг более не упоминается, никаких требований по оплате работнику не выставляется).

Если работодатель не склонен одаривать уходящего сотрудника, то производится расчет предоплаченных дней отдыха, который включает:

- подсчет дней отдыха, которые не отработаны

- выведение средней величины дневного заработка

- определение суммы, выданной на отпуск авансом.

Дни

При увольнении засчитываются все неиспользованное время отпуска. Если сотрудник работал без перерывов на отдых, то к моменту расторжения договора у него скопились дни, которые работодатель никаким образом не оплачивал.

Таким образом, отпускные составят большую сумму, а долг работодателю будет погашен.

Применяется формула:

НД = ИД – (ПД / 12 х КМ)

- НД – неиспользованные дни

- ИД – использованные

- ПО – длительность отпуска в днях

- КМ – сколько месяцев проработал на предприятии сотрудник

- 12 – месяцы в году (для расчета коэффициента)

Средний заработок

Перед определением средней оплаты нужно просмотреть всю имеющуюся информацию:

- премии

- повышения зарплаты

- изменения в уровне квалификации и должности

- сведения о среднем заработке, который был рассчитан для выдачи предыдущих отпускных.

Применяется формула:

СНД = НД х СЗ

- СНД – деньги за неотработанную часть отдыха

- НД – неотработанные дни

- СЗ – средний заработок.

Если были повышения, то применяется повышающий коэффициент. Важна его дата: если приказ вышел во время пребывания работника на отдыхе, то этот период рассчитывается по частям, до и после повышения. Полученные величины суммируются.

Формула выглядит так:

СНД = КД1 х СЗ1 + КД2 х СЗ2

- КД1 и КД2 – количество дней до и после повышения

- СЗ1 и СЗ2 – средняя дневная оплата, вторая – с применением повышающего коэффициента.

Удержание за неотработанные дни отпуска при увольнении

Сумма, полученная в результате вычислений, не всегда вычитается полностью. Деньги, которые изымаются из расчетных, должны в целом составлять не более 20% от дохода работника. При определенных обстоятельствах порог повышается до половины (138 ТК).

Указанные в статье 20% у конкретного работника – это все его материальные обязательства, не только неотработанный отдых. Алименты, возмещения – все вместе не должно превышать указанный порог.

Если сумма долга перед компанией выше, можно попросить работника доплатить в добровольном порядке, либо подать на него в суд. Однако решение суда не обязательно будет в пользу работодателя.

Остаток долга можно простить, составив соответствующий документ об этом.

Сокращение

137 статьей предусмотрен ряд исключений, когда выплаченные авансом отпускные не вычитаются. К подобным случаям относится увольнение по сокращению, по причине ликвидации организации, в иных случаях.

https://www.youtube.com/watch?v=wB6tFD5nUac

В ст.81 ТК также освещается данная проблема. Поэтому, если при увольнении по сокращению у работника вычли деньги, это нарушение. Подача иска по этому поводу будет положительным для него.

Ндфл и взносы

Доход физического лица облагается налогом (209 НК). Величина налога исчисляется исходя из налоговой базы плательщика, которая представляет собой характеристику объекта налогообложения. По ней определяется размер налога.

Если из дохода удерживается некое количество денег:

- по его собственному решению

- по решению суда

- по требованию иных официальных органов –

это никаким образом не влияет на налоговую базу (то есть, взимаемый налог не становится меньше).

В Кодексе отсутствует уточнение, о каких именно удержаниях идет речь, однако можно предположить, что имеются в виду органы, уполномоченные производить подобные действия.

Работодатель сам является налогоплательщиком и прав, которые имеют учреждения или государственные органы, не имеет. Зато у него есть право потребовать возмещения части отпускных, полученных авансом (или же не потребовать – решение остается за ним).

Если деньги полностью остаются у работника, то это можно назвать доходом, с которого платят НДФЛ.

Но если у него удержали «одолженные» деньги, не по его личному распоряжению и не по требованию органов?

Часть ранее выданных денег на отдых, которые не были им отработаны на момент его начала, не являются доходом изначально – это заемные средства. Соответственно, его налоговая база уменьшается на эту сумму; налогом будут облагаться полученные им деньги после вычета авансированных средств.

Также нужно обратить внимание, что при выходе в отпуск и получении им отпускных НДФЛ отчисляется полностью – на тот момент он получил доход, соответственно облагаемый.

С полученных отпускных отчисляются все положенные взносы: ПФР, ФФОМС, ФСС — в момент получения гражданином суммы.

2-НДФЛ

При оформлении справки по форме 2-НДФЛ доход в месяц увольнения указывается без удержанных отпускных, соответственно налог также уменьшается в соответствии с изменением налоговой базы.

Приказ

Удержание суммы, выданной в виде отпускных авансом, должно быть правильно оформлено: руководство издает приказ. Установленной формы для этого документа нет. Поэтому он пишется на бланке компании.

В нем должны быть:

- сведения о работнике

- количество неотработанных дней

- сумма, которая будет изъята

- указание на ресурс, откуда эта она будет отчислена.

С этим документом работника знакомят под роспись. Кроме этого, желательно его письменное согласие с удержанием, его можно написать в конце или в отдельной графе.

Документально удержание проводится методом красного сторно, маркируется красным цветом или пишется с минусом. Используется для исправления неверно сделанного расчета, в данном случае для «ликвидации» переплаты, без корректировки ранее сделанных расчетов.

Составляется сторнирующая запись (со знаком «минус») проводки на сумму, которая подлежит исправлению, одновременно создается проводка с указанием верной суммы. Итоговый результат становится правильным без дополнительных действий.

Окончательный расчет с увольняющимся сотрудником отражен в итоге счетом 50 (через кассу) или 51 (через банк). Сама проводка выглядит как соотношение дебета с кредитом 70/50.

Использование отрицательных значений позволяет обойтись без дополнительных корректирующих расчетов.

На примере это выглядит так:

Сотрудник отгулял полный отпуск, увольняется через 10 месяцев после него. Количество дней, оплаченных авансом, составляет 5 (28 / 12 Х 10 = 5). Среднедневная плата составляет 1000 рублей. Долг перед компанией составит сумму в 5 тысяч рублей, которая и будет удержана при окончательном расчете.

https://www.youtube.com/watch?v=pmlm8TWaN6U

Эта сумма может быть проведена как компенсация за неиспользованный отпуск, но с отрицательным значением. Необходимости производить перерасчет ранее выданных денег при этом не возникает.

Налоги и страховые взносы пересчитываются тем же способом.

Удержание суммы отпускных, выданной работнику авансом, происходит в момент увольнения согласно ст. 137 ТК. Налог, который вычитался из денег, которые были им получены перед отдыхом, при наличии неотработанных дней становится излишне удержанным.

Поэтому при окончательном расчете ее нужно вернуть.

Расчеты, произведенные ранее, не корректируются. При фиксации в документах отражается сумма, их которой уже вычтены деньги за неотработанные дни отдыха.

Соответственно, сумма НДФЛ, начисленная увольняющемуся, уменьшается на налог, который начислен на вычтенную сумму.

Раздел 1 Расчета заполняется согласно положениям письма ФНС от 2016 года. После перерасчета организацией-работодателем суммы фактически отработанных отпускных и налогов, удержанных с нее, в Расчет вносятся итоговые суммы.

В Разделе 2 сумма дохода указывается с учетом вычета авансированной суммы.

Образец документа — форма 6 НДФЛ.

Как получить гражданство Мальты за инвестиции? Ответ здесь.

Как получить гражданство Норвегии гражданину РФ Узнайте далее.

При увольнении работник рассчитывается полностью. Расчет касается обеих сторон — участников трудового договора.

С компенсации отпуска при увольнении удерживается ндфл: рассчет и сумма

При увольнении сотрудника все премии и социальные выплаты должны вчитываться в расчетную сумму. Сюда входит и компенсация от неиспользованного отпуска. Однако, расчет с работником также считается доходом, поэтому все выплаты облагаются налогами наравне с другими видами заработка.

Обычно отчисление налога происходит автоматически без Вашего уведомления, тем более что для банков это стандартная процедура, но иногда может потребоваться самостоятельная оплата процентной части от дохода — например, во время внесения обязательного страхового взноса.

О том, как происходит выплата НДФЛ — далее в статье.

Ндфл при увольнении: срок перечисления, компенсация отпуска, примеры 6-ндфл и 2-ндфл

Налоговыми агентами, которые отчисляют НДФЛ, выступают работодатели, при этом следует соблюдать законодательно установленные сроки перечисления необходимых сумм в бюджет. Это требование распространяется на НДФЛ, который вносится в доход государства при разрыве трудовых отношений.

Нормативная база по НДФЛ при увольнении

Для корректного расчёта НДФЛ при увольнении работников необходимо изучить законодательную базу, которая регулирует настоящий вопрос:

- Трудовой кодекс Российской Федерации, статьи 127, 136, 140, 178, 217

- Налоговый кодекс Российской Федерации, статьи 45, 123, 84.1, 140, 207, 223, 226.

- Письмо федерального Министерства финансов, опубликованное в 2013 году за номером №03-04-06/4831.

Данные акты регламентируют порядок расчёта НДФЛ тех работников, которые увольняются, а также сроки его уплаты.

Сроки уплаты подоходного налога

Когда сотрудник покидает учреждение, работодатель обязан произвести начисление оставшихся выплат в последний рабочий день. Оплата налога производится по тому же принципу, как при выплате заработной платы.

- Если расчёт переводится на зарплатную карту, то подоходный налог следует начислить в день банковского перевода.

- При получении средств в кассе предприятия налог может быть уплачен на следующий день.

- Нередко возникают ситуации, когда работодатель выплачивает расчёт в кассе за счёт средств, которые сняты с банковского счёта учреждения. Тогда налог необходимо заплатить в тот же день, когда деньги обналичены, но уже со счёта работодателя.

Увольнение и компенсация за неиспользованный отпуск

При увольнении работников следует произвести расчет компенсации за неиспользованный отпуск. Данная норма прописана в Трудовом кодексе Российской Федерации. Компенсационная выплата подлежит обложению подоходным налогом, который уплачивается в казну в те же сроки, что и с основного расчета.

https://www.youtube.com/watch?v=y_vlVUVTiKo

Важно помнить, что законодательством определяется случай, когда компенсация не подвергается налоговому обременению. Это касается выплаты родственникам сотрудника, который скончался.

6-НДФЛ

Нюансы заполнения справки по форме 6-НДФЛ зависят от условий расторжения трудовых отношений с сотрудником:

- Использование отпуска с последующим увольнением. Необходимо в строке 100 указать дату выплаты отпускных, в строке 110 – дату удержания подоходного налога, в строке 120 – заключительный день того месяца, в котором была произведена оплата отпускных, в строке 130 обозначается величина полученного дохода, в строке 140 – сумма удержанного НДФЛ.

- Начисление выплаты за неиспользованный отпуск при увольнении. В разделе 2 по строке 100 необходимо указать дату, когда уволенный сотрудник получил выплату. Эта дата совпадает с той, что вносится в строку 110, в строке 120 указывается день, следующий за тем, что отражен в строке 110. Строка 130 определяет сумму дохода, строка 140 – сумму удержанного налога.

- Указание суммы выходного пособия и суммы среднего заработка. Заполнение раздела 2 осуществляется по аналогии с предыдущим пунктом.

Предоставление недостоверных сведений в справке по форме 6-НДФЛ наказывается штрафными санкциями, размер составляет 500 рублей. Для недопущения подобных ситуаций следует производить контрольные расчеты на основании письма налоговой структуры федерального уровня № БС-4-11/3852, опубликованного в 2016 году.

Компенсация отпуска при увольнении ндфл

В Трудовом кодексе РФ сказано, что у любого гражданина, работающего официально, есть право на отпуск. Чаще всего отпуск является ежегодным. Если человек увольняется с работы, не успев использовать право на отпуск, то он получает компенсацию. При этом возникает резонный вопрос: облагается ли компенсация при увольнении НДФЛ?

Ответ – да. Отпускные средства – это часть дохода физических лиц. А все доходы, как известно, облагаются налогами. Поэтому компенсация при увольнении за неиспользованный отпуск НДФЛ — это обязательное явление.

Не стоит даже сомневаться в том, берется ли НДФЛ с компенсации. При официальном трудоустройстве этого нельзя избежать. Можно, конечно, работать по договору, чтобы в случае увольнения получить отпускные без вычета налога. Но у работы по договору есть ряд других недостатков, и лучше все-таки вписывать место работы в трудовую книжку.

Отпускные при увольнении. Правовое подспорье

Человек, который собирается уволиться с работы, должен четко знать свои права.

Если увольнение произошло незапланированно, и остался неиспользованный работником отпуск, то работодатель обязан выплатить отпускные в полном размере.

При увольнении неважно, по какой именно причине был уволен работник. Даже его отстранили после грубого нарушения правил безопасности, он обязан получить отпускные.

Важные особенности выплаты отпускных при увольнении:

- Отпускные выплачиваются в том же размере, в котором идет компенсация при уходе работника в отпуск.

- Если человек трудился в течение неполного рабочего дня, то отпускной период не сокращается.

- Право на отпуск не имеет временных рамок, и если работодатель вынуждает работника использовать его в конкретное время года, то он нарушает Трудовой кодекс РФ.

- Когда выплачивается компенсация при увольнении за неиспользованный отпуск – НДФЛ обязателен.

Есть всего 2 ситуации, в которых при увольнении работнику не положена компенсация за отпуск:

- если он работает не по трудовой книжке, а по договору, где нет такого пункта;

- если он проработал перед увольнением меньше, чем полмесяца.

Во время компенсации при увольнении за неиспользованный отпуск НДФЛ может быть разным. Налог зависит от суммы компенсации. Для ее расчета используется общая формула СДЗ*КДО. В этой формуле СДЗ – это средний дневной заработок, а КДО – количество дней отпуска. В среднем, гражданин РФ получает по 2,3 дня отпуска за каждый месяц своей работы, итого – 28 дней.

https://www.youtube.com/watch?v=vbMHOR5urSk

Но есть группы работников, отпуск которых длиннее, и НДФЛ компенсации для них оказывается немного больше. К этим группам относятся:

- гражданские госслужащие (35 дней отпуска);

- судьи в обычных районах (30 дней);

- судьи на Крайнем Севере (51 день);

- судьи в районах, сравнимых с Крайним Севером (45 дней).

Как рассчитать НДФЛ при неиспользованном отпуске? Распространенные ошибки

НДФЛ с отпускных при увольнении рассчитывается по формуле БН*НС. В этом случае БН – это база налога, а НС – налоговая ставка. Эта формула распространяется только на доходы физлиц. Но случаются нестандартные ситуации, в которых НДФЛ с отпускных при увольнении рассчитывается немного иначе.

Например, если работник не полностью использовал отпуск или был экстренно вызван на работу на несколько дней. В таких случаях работодатель должен обращаться к законодательству. Его задача – правильно высчитать компенсацию и НДФЛ, чтобы не иметь проблем ни с работником, ни с налоговой службой.

Часто допускаются ошибки при расчете компенсации за неиспользованный отпуск и НДФЛ на отпускные:

- При расчете используют другую формулу, а не БН*НС. По непонятной причине это случается очень часто. Люди используют неправильные формулы, и у них выходят непонятные суммы.

- Компенсацию выплачивают за дни, которые человек не отгулял.

- Компенсацию рассчитывают только за последний год работы. Эта ошибка встречается в основном у людей, которые недавно работают в отделе кадров. От недостатка опыта они не учитывают тот факт, что человек может не использовать отпуск несколько лет подряд, и при увольнении ему нужна компенсация за все периоды.

- Отпускные дни округляют по правилам арифметики. Это неправильно. Согласно Трудовому кодексу РФ, округлять можно только в пользу работника, даже если это противоречит математическим правилам.

Из расчетного периода нужно исключать такие дни:

- дни начисления зарплаты;

- дни пребывания в отпуске по родам и беременности;

- дни пребывания на неоплачиваемом больничном;

- дни пребывания в неоплачиваемом (!) отпуске.

Остальные дни (командировки, оплачиваемые больничные и отгулы) нельзя исключать из расчетного периода. Допущение неточностей влечет за собой проблемы с налоговой службой.

Удержание за неотработанные дни отпуска при увольнении

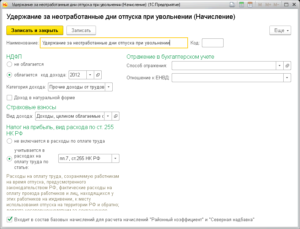

Прежде чем выполнять регистрацию удержания за неотработанные дни отпуска при увольнении в 1с 8.3 ЗУП, необходимо определиться с тем, какой именно вариант удержания будет выполняться:

- как сторно начислений (при этом происходит уменьшение облагаемой базы по НДФЛ и страховым взносам),

- либо как обычное удержание (база не уменьшается).

Отношения наемного работника и работодателя регулируются Трудовым кодексом РФ. Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной в данной организации (ст. 122 ТК РФ). Подробнее о предоставлении отпусков и их оформлении читайте здесь. Отпускные работнику следует рассчитывать по общим правилам, установленным в статье 139 ТК РФ.

Не останавливаясь подробно на правилах расчета среднего заработка для оплаты отпуска, отметим лишь, что в соответствии с новой редакцией ТК РФ с 6 октября 2006 года устанавливается новый порядок его расчета.

Расчетный период будет составлять 12 календарных месяцев, предшествующих отпуску (сейчас три), а среднемесячное количество рабочих дней — 29,4 (сейчас 29,6). 12 календарных месяцев (ст.

139 ТК РФ), предшествующих периоду расчета отпуска будут браться перед 1 числом месяца ухода в отпуск.

https://www.youtube.com/watch?v=gXAUMelo9as

Подробнее об изменениях в трудовом законодательстве читайте здесь.

Итак, работник может получить отпуск не за фактически отработанное время, а «авансом». И часть выплаченных ему отпускных будет являться авансом за предстоящую работу в организации.

Общая информация об удержании за неотработанные дни при увольнении

Если сотрудник отработал в организации 6 месяцев, то по законодательству ему положено предоставить отпуск. При этом размер отпуска допускается за весь период (за 12 месяцев).

Если в будущем такой работник решает уволиться, не доработав 12 месяцев, то он должен вернуть плату за дополнительные дни отпускного периода.

Также часто бывает, что по графику отпусков работнику данный период предоставляется в начале года, то есть авансом. Если сотрудник увольняется, не доработав данный период, то бухгалтерия обязана вычесть из его зарплаты неотработанные дни.

При этом сумма удержания не должна превышать 20% от расчета при увольнении.

Бывает внутри организации сотруднику могли предоставлять дополнительный отпуск. Это еще один случай, когда будет проводиться удержание.

Удержание отпускных при увольнении: правовые основания

В то же время работодателям нужно помнить, что максимальная сумма всех удержаний ограничена 20% от каждой причитающейся зарплаты (ст. 138 ТК РФ). Превышать этот предел нельзя даже при наличии согласия работника об удержании полной суммы.

возмещение вреда, причиненного здоровью или в связи со смертью кормильца, морального вреда и вреда, причиненного преступлением (пп. 1 п. 1 ст. 111 закона «Об исполнительном производстве» от 02.10.

2007 № 229-ФЗ). Только после удержания указанных сумм работодатель может взыскивать «авансовые» отпускные с увольняющегося работника, и то, если общий размер всех вычетов не превысит 20% от зарплаты.

Работник не обязан возвращать отпускные в полной сумме, даже если условие об обязательном возмещении переплаты по «неотработанным» отпускным включено в локальный акт (трудовой, коллективный договор и т.п.). Поскольку это противоречит статье 9 ТК РФ и ухудшает положение работников, применению такие локальные нормы не подлежат.

Если работодатель при увольнении работника не удержал с него сумму «авансовых» отпускных, или удержал ее не полностью, шанс получить такое возмещение через суд равен нулю.

Поскольку работодатель не вправе превысить 20-процентный лимит удержания из зарплаты увольняющегося работника, оставшуюся часть отпускных работник может вернуть в кассу или на счет работодателя добровольно.

Но если у уволившегося такого желания нет, взыскать с него задолженность уже нельзя.

Нужно учесть, что если раньше вопрос принудительного взыскания отпускных считался спорным и суды все же могли принимать решение в пользу работодателя, то сейчас вывод о невозможности взыскания – однозначная позиция Верховного Суда РФ, которой обязаны следовать суды общей юрисдикции: задолженность за дни отпуска, полученные авансом, взысканию в судебном порядке не подлежит, в том числе и в случае, когда работодатель не смог ее удержать вследствие недостаточности суммы заработка, причитающегося при увольнении (определение ВС РФ от 25.10.

При определении периода переплаты, необходимо учитывать такие нюансы:

- работник может претендовать на полный отпуск или компенсацию за него, если им было отработано 11 месяцев или больше;

- при ликвидации компании начисление отпускных в полном объеме (за 28 дней) возможно в отношении лиц, чей стаж составляет более 5,5 месяцев;

- подсчет количества заработанных дней отпуска ведется пропорционально фактически отработанному времени.

Удержание за использованный авансом отпуск при увольнении

Статьи под номером 122 и 115 Трудового Кодекса Российской Федерации гласят, что компания должна предоставлять своим работникам отпуск, длина которого равняется двадцати восьми дням. Эти дни полагаются работнику за год работы.

Если работник числится на своем месте первый год, то возможность воспользоваться отпуском у него возникает по истечении полугода трудового стажа в данной компании. Трудовой Кодекс Российской Федерации не препятствует тому, чтобы отпуск был выдан работодателем и ранее указанного срока. Соглашением сторон можно добиться и этого.

В случае же увольнения до истечения года, с работника может быть произведено удержание денежных средств.

По соглашению сторон сотрудник может получить отпуск ранее, чем через пол года

Удержание за использованный отпуск

Статья под номером 137 Трудового Кодекса Российской Федерации определяет, что в случае увольнения сотрудника, который не доработал в компании год, а до этого авансом воспользовался положенным оплачиваемым отпуском, данный работодатель может по закону вычесть из зарплаты сотрудника денежные средства в виде отпускных, которые не были отработаны.

Такое удержание производится, как правило, при выплате финальной заработной платы уходящему сотруднику. По нормам ТК РФ, данное удержание за неотработанные отпускные – это не обязанность компании, а ее право. То есть, работодатель вполне может и не потребовать компенсации в данном случае.

Статья под номером 137 Трудового Кодекса Российской Федерации перечисляет все возможные случаи, когда из заработной платы работника могут быть удержаны работодателем какие-либо денежные средства:

- Когда возмещается аванс, который был выдан сотруднику и который не был им отработан

- Когда возмещается аванс, который был выдан сотруднику в связи с командировкой или переводом на другую должность, переводом в другую географическую местность

- Когда удерживается определенная денежная сумма, которая была ошибочно переведена данному сотруднику ранее

- Когда происходит удержание в связи с излишними выплатами сотруднику, когда судебные органы пересматривают решение и устанавливают вину последнего в нарушении трудовых норм либо в простое производства. Последние два пункта регулируются статьями под номерами 155 и 157 Трудового Кодекса Российской Федерации соответственно

- Удержание с сотрудника за использованный авансом отпуск при увольнении. Данный вычет из заработной платы увольняющегося сотрудника не производится, если увольнение происходит по причинам, описанным в статьях 77, 81 и 83 Трудового Кодекса Российской Федерации

При увольнении работодатель имеет право удержать денежные средства из расчета за отпуск предоставленный авансом

Последний пункт требует некоторой расшифровки и некоторого пояснения. В нижеперечисленных случаях удержание за неиспользованный авансом отпуск при увольнении не производится:

- Когда сотрудник отказывается перевестись на другую должность, которая предписывается ему медицинским учреждением по состоянию здоровья. Этот случай описывается в статье под номером 77 Трудового Кодекса Российской Федерации

- Когда происходит ликвидация компании или индивидуальный предприниматель прекращает свою работу. Этот случай предписывает статья под номером 81 Трудового Кодекса Российской Федерации

- Когда происходит сокращение численности работников компании или сокращается штат. Данный случай также описан в Трудовом Кодексе РФ в статье 81

- Когда происходит смена владельца имущества компании. Этот случай действует для руководителя компании, главбуха компании и так далее. Этот вариант развития событий также регулирует статья 81 Трудового Кодекса РФ

- Если сотрудник призывается на срочную службу в Российскую Армию либо уходит на альтернативную гражданскую службу. Этот случай описан в статье 83 Трудового Кодекса Российской Федерации

- Если бывший сотрудник данной компании восстанавливается на прежней должности в связи с решением судебных органов или ГИТ. Данная норма отражена во втором пункте статьи под номером 83 Трудового Кодекса Российской Федерации

- В том случае, когда сотрудник официально признается медицинскими учреждениями нетрудоспособным .Эта норма прописана также в статье под номером 83 Трудового Кодекса Российской Федерации

- Если умирает сотрудник либо работодатель, который является физическим лицом. И судебные органы официально признают данный факт. Данный случай указан в Трудовом Кодексе РФ в той же статье под номером 83

- Когда возникает чрезвычайная ситуация, при которой трудовые договоренности не могут быть соблюдены. То есть факт наличия чрезвычайного положения в стране должно быть официально подтверждено Правительством Российской Федерации либо отдельным государственным органом данного региона. Эта норма прописана также в статье 83 Трудового Кодекса Российской Федерации

В случае увольнения сотрудника, например, по собственному желанию или по соглашению сторон, удержания за использованный авансом отпуск будут производиться. Но в полном размере получить денежную компенсацию работодателю будет непросто: лишь двадцать процентов от общей суммы заработной платы сотрудника подлежит удержанию.

Причины удержания заработной платы

И только три пункта позволяют сделать данную компенсацию работодателю в полном размере:

- Когда сотруднику была выплачена некорректная заработная плата из-за просчета и ошибки

- Когда сотрудника официально признают судебные органы виновным в простое производства компании

- Когда излишки по заработной плате были перечислены из-за неправомерных действий сотрудника

Если данный случай не попадает под эти три пункта, то работодатель может надеяться только на возврат денежных средств по добровольному согласию уволенного сотрудника.

Удержание за использованный авансом отпуск при увольнении по сокращению

Статья под номером 81 Трудового Кодекса Российской Федерации регулирует данный вопрос. Как было уже сказано выше, при сокращении численности работников или при сокращении штата удержание за неотработанный отпуск работодателем не может быть совершено. Если такой факт имеет место быть, то сотрудник может по закону обжаловать данное решение.

Отпуск отгулян авансом: перерасчет в 2-ндфл и 6-ндфл при увольнении — Главбух Знание

Отражение в 6-НДФЛ выплат при увольнении — процедура, нередко вызывающая вопросы у бухгалтеров. Связано это с тем, что 6-НДФЛ — одна из относительно новых отчетных форм. Появилась она в 2016 году.

Сегодня разберемся, какие выплаты положены работнику по окончании действия трудового договора, как удержать и перечислить налог в бюджет, как отразить увольнение в 6-НДФЛ, пример в статье поможет вам при заполнении.

Согласно статье 230 НК РФ, налоговые агенты, выплачивающие доходы физическим лицам и удерживающие НДФЛ, обязаны предоставлять в ИФНС по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных за:

- первый квартал, полугодие и 9 месяцев — не позднее последнего дня месяца, следующего за отчетным периодом;

- за год — не позднее 1 апреля следующего года.

Если организация имеет обособленные подразделения, она также сдает отчет 6-НДФЛ по месту учета каждого обособленного подразделения в отношении доходов, выплаченных сотрудникам.

https://www.youtube.com/watch?v=Hs_mseKRMzA

Форма утверждена Приказом ФНС от 14.10.2015 № ММВ-7-11/.

Она состоит из титульного листа и двух разделов. Первый раздел предназначен для отражения обобщенных сумм выплаченных доходов и удержанного НДФЛ. Во втором приводятся сведения о датах и сумах фактического получения доходов, удержания и перечисления налога.

В статье остановимся на том, как отразить расчет при увольнении в 6-НДФЛ.

Какие выплаты положены при расторжении трудового договора

Перечень выплат при увольнении зависит от его причины. В любом случае сотруднику выплачиваются:

- вся оплата труда по последний день работы;

- компенсация за неиспользованный отпуск.

В случае расторжения трудового договора по сокращению, по состоянию здоровья дополнительно выплачивается выходное пособие и сохраняемый заработок на время трудоустройство. При расторжении трудового договора по соглашению сторон также может выплачиваться выходное пособие, если это предусмотрено в трудовом соглашении.

Все расчеты с работником необходимо завершить в последний день его работы. А перечислить удержанный с выплат НДФЛ — не позднее следующего дня (п. 6 ст. 226 НК РФ).

Как заполнить 6-НДФЛ при увольнении

Так как полный расчет с сотрудником производится в последний день работы, то он и будет являться датой фактического получения дохода. В 6-НДФЛ подлежат отражению только выплаты, подлежащие обложению НДФЛ:

- оплата труда;

- компенсация за неиспользованный отпуск.

Выходное пособие, выплачиваемое при сокращении штата, ликвидации организации и в иных установленных законодательством случаях, не облагается НДФЛ. Следовательно, включать его не нужно. Выплачиваемое выходное пособие при увольнении по соглашению сторон облагается сверх трехмесячного среднего заработка. Именно это превышение и налог с него нужно включить в отчет.

Заполнение 6-НДФЛ при увольнении сотрудника: пример

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

Покажем на условном примере. 12.07.2019 увольняется сотрудник. Ему начислены:

- зарплата за июль — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Удержанный налог составил:

Удержание за неотработанные дни отпуска при увольнении – проводки, НДФЛ, взносы, приказ, страховые взносы

Если работник не отработал положенный срок для возмещения оплаченного отпуска, при увольнении с него могут ничего за это не вычитать. Ведь получение обратно денег, которые ранее были ему выплачены для отдыха – не обязанность работодателя, а его право.

Нередко при увольнении сотрудник обнаруживает, что ожидаемая сумма за неиспользованный отпуск значительно меньше, потому что часть денег была вычтена за неотработанные дни прошлого отдыха. Как получается, что в момент увольнения работник оказывается должен компании – ответ довольно прост.