Когда незнакомый с бухучетом человек слышит выражение “бухгалтерская проводка”, ему приходит на ум дебет и кредит. Но смысл этих понятий понятен далеко не всем, поэтому рассмотрим основные бухгалтерские проводки и принцип их составления.

Проводка отражает изменение в имуществе и обязательствах фирмы через счета бухучета. Со всеми 99 счетами можно познакомиться в Плане счетов. Он утвержден приказом МинФина №94 от 31.10.2000 г. и применяется во всех коммерческих фирмах.

Важно! Для банков и бюджетных организаций предусмотрены иные планы счетов.

- Счета бухучета

- Принцип формирования бухгалтерской проводки

- Виды проводок по влиянию на баланс

- Примеры самых распространенных проводок

- Учет основных средств

- Учет материально-производственных запасов

- Учет зарплаты

- Учет налоговых платежей

- Учет финансового результата

- Бухгалтерские проводки: что это такое, для чего нужны, правила составления и ведения

- Что такое бухгалтерские проводки?

- Виды и особенности проводок

- Порядок и правила составления проводок

- Кто занимается ведением бухгалтерских проводок?

- Ответственность за ошибки при составлении проводок

- Бухгалтерские проводки по некоторым операциям

- Учет затрат на производство

- Учет денежных средств

- Расчет с персоналом

- Учет кредитов и займов

- Учет финансовых результатов

- Типовые проводки бухгалтерского учета беларусь

- Бухгалтерские проводки (Украина)

- Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

- Проводки в бухгалтерском учете: что это и как используется

- Основные проводки в бухгалтерском учете

- Типовые проводки по бухгалтерскому учету имущества и иных активов

- Основные бухгалтерские проводки по учету обязательств и капитала

- Отражение доходов, расходов и финансовых результатов

Счета бухучета

Вот мы и подошли к первому важному вопросу, что такое “бухгалтерские счета”? Организация всегда имеет в собственности имущество и обязательства.

Имущество, чаще говорят — актив, может быть совершенно разным, начиная от земельных участков и заканчивая товарным знаком и репутацией. Точно так же различны обязательства, или пассивы компании.

Чтобы учитывать все многообразие, у нас есть счета бухгалтерского учета.

Разделить счета можно на три группы:

- Для учета имущества или активов — 10, 41, 43, 50, 51 и др.

- Для учета обязательств или пассивов — 60, 70, 68 и др.

- Для учета финансового результата — 90, 91, 99 и др.

Обычно счета носят “говорящие” названия, что облегчает их понимание: например, “02 — Амортизация основных средств”, “60 — Расчеты с поставщиками и подрядчиками”.

С помощью этого онлайн-сервиса можно вести бухгалтерию на ОСНО(НДС и налог на прибыль), УСН и ЕНВД, формировать платежки, НДФЛ, 4-ФСС, СЗВ-М, Единый Расчет 2017, и подавать любую отчетность через интернет и пр.(от 350 р/мес.). 30 дней бесплатно(сейчас для новых 3 месяца бесплатно). При первой оплате(по этой ссылке) три месяца в подарок.

Принцип формирования бухгалтерской проводки

Для построения проводок знайте: счета бывают активные и пассивные. Активные счета растут по дебету, а по кредиту уменьшаются. Пассивные — наоборот. Активные отражают имущество компании, а пассивные ее долги.

Рассмотрим принцип формирования проводок на примерах:

Вы приобрели у ООО “Поставщик” материалы на сумму 100 000 рублей. В результате операции вырос актив — материалы, и пассив — долг перед поставщиком, так как деньги вы еще не заплатили. По смыслу операции понимаем, что использовать нужно счет 10 “Материалы” и счет 60 “Расчеты с поставщиками”.

Осталось только разобраться, что идет по кредиту, а что по дебету. Начните рассуждать с наиболее понятного для вас счета, вероятно, это 10 “Материалы”. Счет 10 активный, так как он отражает имущество, и, значит, по дебету он растет.

Количество материалов у вас увеличилось, следовательно, строим проводку:

Дт10 Кт60 на сумму 100 000 рублей.

Важно! Проводки всегда пишутся в денежном выражении!

Теперь нужно задолженность перед ООО “Поставщик” оплатить. Счет 60 — отражает наши долги, значит он пассивный. Поэтому уменьшение задолженности отражается уже по дебету.

Оплачиваем долг с расчетника — счет 51. Деньги на нем — это несомненно наше имущество, их уменьшение происходит по кредиту.

Строим проводку:

Дт60 Кт51 на сумму 100 000 рублей — оплачена задолженность перед ООО “Поставщик”.

Виды проводок по влиянию на баланс

По влиянию проводок на структуру баланса, можно выделить 4 группы:

- Актив + X = Пассив + X (растет актив — растет пассив)

- Актив — X = Пассив — X (снижается актив — снижается пассив)

- Актив+X-X = Пассив (перераспределение актива)

- Актив = Пассив+X-X (перераспределение пассива)

Рассмотрим первую проводку Дт10 Кт60. В ее результате произошел рост актива (купили материалы) и рост пассива (вырос долг перед продавцом) на одну и ту же сумму.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Во второй проводке Дт60 Кт51 произошло снижение пассива (погасили долг) и снижение актива (денег на расчетнике стало меньше) также на одну и ту же сумму.

Помимо таких операций есть и более сложные примеры — перераспределение актива. Рассмотрим на примере.

Вы получили от контрагента оплату за деревянные шкатулки собственного производства на сумму 50 000 рублей.

Дт 51 Кт 62 на сумму 50 000 рублей — получили оплату от контрагента.Произошло перераспределение актива. Деньги на расчетнике увеличились, но одновременно снизилась и дебиторская задолженность.

Четвертый вид — это перераспределение пассива. Такие проводки встречаются реже. Например: Дт 84 Кт 82 10 000 рублей — создан резервный капитал из нераспределенной прибыли.

Примеры самых распространенных проводок

Важно! Некоторые операции могут быть учтены на нескольких счетах. Например, операция по оплате задолженности перед поставщиком может быть проведена по дебету 60 или 76 и кредиту 50, 51 или 52. Выбор зависит от ситуации, например, оплата перед поставщиком может происходить из кассы — 50, с расчетного — 51 или валютного счета — 52. Дебет же зависит от характера контрагента.

С помощью этого онлайн-сервиса можно вести бухгалтерию на ОСНО(НДС и налог на прибыль), УСН и ЕНВД, формировать платежки, НДФЛ, 4-ФСС, СЗВ-М, Единый Расчет 2017, и подавать любую отчетность через интернет и пр.(от 350 р/мес.). 30 дней бесплатно(сейчас для новых 3 месяца бесплатно). При первой оплате(по этой ссылке) три месяца в подарок.

Учет основных средств

| 08 | 60/76 | поступило основное средство от поставщика |

| 60/76 | 50/51/52 | оплачена задолженность перед поставщиком |

| 01 | 08 | введено ОС в эксплуатацию |

| 20/23/25/26/44 | 02 | начисление амортизации |

Нематериальные активы учитываются аналогично, только на счете 04 вместо 01.

Учет материально-производственных запасов

| 10 | 60/76 | Поступили материалы от поставщика |

| 60/76 | 50/51/52 | Оплачена задолженность перед поставщиком |

| 20 | 10 | Материалы переданы в производство |

| 10 | 91 | Получены материалы безвозмездно |

Учет зарплаты

| 20/23/25/26/44 | 70 | Начислена зарплата работникам |

| 20/23/25/26/44 | 68/69 | Начислены НДФЛ и страховые взносы |

Учет налоговых платежей

| 19 | 60 | Начислен входящий НДС |

| 90 | 68 | Начислен НДС от продаж |

| 68 | 19 | НДС предъявлен к вычету |

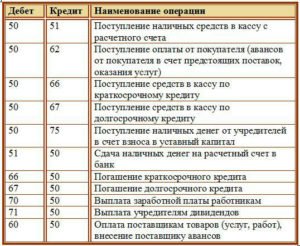

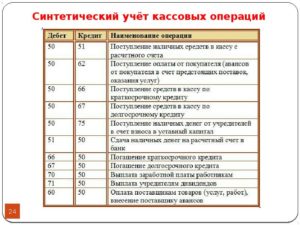

Учет финансового результата

| 90 | 41/43/10 | Списана себестоимость товаров для перепродажи / готовой продукции / материалов |

| 50/51 | 90 | Получены деньги в кассу или на расчетный счет от продажи продукции |

| 62 | 90 | Продана продукция, сформирована дебиторская задолженность |

| 90 | 68 | Начислен НДС |

| 90 | 44 | Списаны расходы на продажу |

| 90 | 99 | Прибыль от продаж |

| 99 | 90 | Убыток от продаж |

| 10 | 91 | Получены материалы безвозмездно |

| 91 | 99 | Доход от прочей деятельности |

| 99 | 91 | Убыток от прочей деятельности |

| 84 | 99 | Непокрытый убыток |

| 99 | 84 | Получена нераспределенная прибыль |

Разобраться с бухгалтерскими проводками порой бывает действительно сложно. Начните с изучения простых проводок, которые представлены в таблицах. Разберитесь с активными и пассивными счетами. Запишитесь на бухгалтерские курсы.

https://www.youtube.com/watch?v=zuiOX5IUnDw

Ну а если времени и желания разбираться в этих “проводах” нет, то обратитесь в Контур.Бухту, к сторонним бухгалтерам. Этим вы не только обезопасите себя от ошибок и штрафов, но и получите больше времени для управления бизнесом.

Бухгалтерские проводки: что это такое, для чего нужны, правила составления и ведения

Проверил юрист: Иванова Мария Сергеевна

Последнее обновление: 07.01.2020

Если представить отчет о финансовом состоянии компании в виде цельной художественной картины, то бухгалтерские проводки на ней – это мазки красок, которые в мельчайших подробностях отображают все события экономической жизни предприятия.

Что такое бухгалтерские проводки?

В широком понимании, бухгалтерский учет – это свод единых правил и стандартизированная система фиксирования всех хозяйственных операций, подлежащих денежной или количественной оценке (действует в пределах одного государства или группы стран). На основе полученных данных предприятие составляет периодическую бухгалтерскую отчетность, которая дает систематизированное и однозначное представление о финансовом положении субъекта и результатах его хозяйственной деятельности.

Главным инструментом в бухучете являются проводки – способ отражения фактов экономической жизни компании путем одновременной двойной записи (корреспонденции) на счетах бухгалтерского учета. В России единый подход обеспечивается с помощью двух документов:

Виды и особенности проводок

Бухгалтерские проводки можно условно поделить на два типа:

- простые (состоят из одной записи);

- сложные (включают сразу несколько).

При этом сам механизм отражения не меняется, цифровое выражение проведенной операции (или ее части) отражается в виде двойной записи по дебету одного из бухсчетов и кредиту другого. Количество таких записей для фиксации определенного хозяйственного факта зависит от его экономического смысла, например:

- простыми бухгалтерские проводки называют, если вся суть операции может быть отражена с помощью одной записи (это, обычно, применимо к событиям, которые фиксируются на активных счетах «51 – Касса», «52-Расчетные счета» и тому подобные);

- сложной проводка становится, если в рамках одной хозоперации предполагается сразу несколько разноплановых записей (это касается таких событий как обмен валюты и учет ее балансовой стоимости, бартерные операции, определение финансового результата или строительство объекта основных средств).

Порядок и правила составления проводок

Правильно составленная корреспонденция счетов позволяет сформировать не только справедливое представление о финансовых результатах деятельности компании. Зачастую ошибки в бухучете становятся причиной просчетов в налоговом учете (при определении налоговой базы, зачета входного НДС или сумм к уплате в госбюджет). Существует алгоритм того, как поэтапно составлять бухгалтерские проводки:

- Определение экономической сути (расчеты, продажи, отражение финрезультата, отражение производственных процессов).

- Выделение объектов учета (денежные средства, материальные запасы, инструментарий, оборот капитала и прочее).

- Составление корреспонденции в соответствии с упрощенным или полным планом счетов (возможность вести упрощенный учет определяется законодательством).

- Проверка полноты проведенных записей (оборот по дебету должен быть равен обороту по кредиту).

Следование последнему пункту позволит убедиться, что исполняется основной принцип двойной записи – сохранение балансового равенства (сумма, отраженная по дебету счета, должна быть равна значениям, указанным по кредиту).

В первую очередь это касается сложных проводок, когда один и тот же бухсчет корреспондирует сразу с несколькими другими (к примеру, при формировании себестоимости, определении прибыли/убытка, начислении заработной платы).

Кто занимается ведением бухгалтерских проводок?

В соответствии с российским фискальным законодательством налоговый учет обязаны вести все субъекты хозяйственной деятельности (налоговые резиденты РФ), даже простые граждане и самозанятые лица без регистрации ИП. В отношении бухучета законодатели сделали послабление, обязанность вести журналы, составлять отчеты и ведомости на основании бухпроводок оставили:

- юрлицам (коммерческим и бюджетным);

- некоммерческим организациям и самозанятым лица, указанным в п.5 ст. 6 закона №402 –ФЗ (адвокаты, нотариусы, политические партии, микрофинансовые предприятия и ЖСК).

Фиксировать операции и составлять отчетность в упрощенном порядке разрешено субъектам малого предпринимательства (СМП, в соответствии со ст. 4 закона №209-ФЗ) и резидентам «Сколково».

Из всего многообразия субъектов коммерческой деятельности, прошедших регистрацию в госреестрах ЕГРИП и ЕГРЮЛ, освобождение от обязательного составления проводок и бухгалтерского учета получили только предприниматели (ИП) и представительства заграничных компаний. Правило действует только до тех пор, пока иное не устанавливается другими специализированными законами РФ.

https://www.youtube.com/watch?v=2ofDFFzNxLI

При этом поручить эти обязанности можно исключительно подготовленному специалисту. В соответствии со ст. 7 закона №402-ФЗ работник должен иметь в активе:

- диплом о высшем образовании;

- стаж работы, связанный с бухгалтерией, не менее 3 лет;

- «чистую» биографию (то есть у сотрудника не должно быть непогашенной судимости в области экономических преступлений).

Именно этот человек будет нести ответственность за допущенные ошибки. В помощь назначенному лицу может быть создана отдельная служба (бухгалтерия) с привлечением работников, обладающих более низкой квалификацией.

Закон не определяет, как должно звучать название должности специалиста, ведущего бухучет (бухгалтер, главный бухгалтер, экономист или финансовый директор). Главное, чтобы работник соответствовал требованиям ст. 7 закона №402-ФЗ и профстанларту (приказ Минтруда №103н).

Ответственность за ошибки при составлении проводок

Высокие требования к наемному (или приглашенному по договору) специалисту продиктованы тем, что ошибки, допущенные в учете, могут дорого обойтись как для предприятия, так и для его должностных лиц.

Административная ответственность прописана в ст. 15.11 КоАП. За грубое нарушение ответственные лица должны будут заплатить 5-10 тыс.руб, а за повторную оплошность – 10-20 тыс.

руб (наказание могут заменить дисквалификацией на год или два).

При этом к грубым отнесут:

- искажения, которые привели к недоплате налога (если разница 10% и более);

- регистрацию мнимых или притворных объектов бухучета;

- отсутствие первичных документов, отказ от ведения обязательных регистров или составление отчетности по надуманным цифрам;

- игнорирование требований об обязательных регулярных аудиторских проверках.

Защититься от штрафа смогут те, кто докажет, что:

- ошибка произошла по вине третьих лиц (неверно составленная «первичка», намеренное искажение данных без участия бухгалтера);

- нарушение исправлено путем представления уточнения и доплаты фискальных обязательств.

Бухгалтерские проводки по некоторым операциям

Все многообразие экономических сделок и ситуаций может быть обличено в виде одной или нескольких корреспонденций бухсчетов. И все же это не означает, что их можно компоновать, как угодно.

Есть ряд ситуаций, когда бухгалтер должен точно знать, что такая бухгалтерская проводка противоречит требованиям к учету и формированию финансовой отчетности. Ориентиром можно считать Инструкцию по применению бухплана (Приказ 94н).

При составлении проводок бухгалтеру также стоит руководствоваться специализированными стандартами (ПБУ).

Важно! План счетов бухучета, утвержденный Приказом 94н, приводит лишь номера синтетических регистров. Для удобства ведения аналитического учета, субъект хозяйствования может вводить субсчета третьего порядка (при условии фиксации в Приказе об учетной политике).

Схематическое пояснение, что такое бухгалтерская проводка

Учет затрат на производство

Четкое распределение затрат на производство позволяет правильно сформировать себестоимость выпускаемой продукции, а значит определить финансовые результаты работы в отдельно взятом периоде. Для этого бухгалтер может использовать нормы:

- раздела III Инструкции;

- ПБУ 10/99 «Расходы организации».

Данный пул бухсчетов относится к активным, поэтому по дебету на них отражаются суммы накопленных расходов по отдельным видам деятельности (затраченные на каждый из них материалы, комплектующие, амортизация, заработная плата и начисленные налоги). С кредита эти суммы списываются, когда необходимо определить себестоимость готовой продукции (сч. 43) или учесть продажи (сч. 90). Остатки на конец периода признаются стоимостью незавершенного производства и переносятся на следующий.

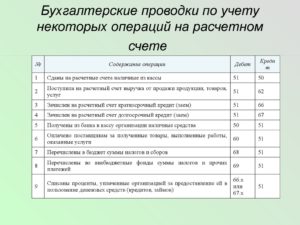

Учет денежных средств

При регистрации операций с наличными и безналичными платежными средствами (в различных валютах) используют:

- раздел V Инструкции;

- ПБУ 23/2011.

По дебету счетов 50-59 отражают поступление средств в национальной валюте (обороты и остатки по иностранным валютам пересчитывают по курсу к российскому рублю с одновременным отражением их стоимости в валюте оригинала). По кредиту – выбытие или переоценку в связи с потерями на курсовой разнице.

https://www.youtube.com/watch?v=fv7WKbQxNC0

Бухгалтерские проводки по операциям с денежными средствами

Расчет с персоналом

Для операций, связанных с начислением и выплатой зарплаты персоналу, предусмотрен счет 70 (раздел IV Инструкции). Кроме того, бухгалтер должен пользоваться правилами и нормами НК, регламентирующими удержание НДФЛ, уплату соцвзносов и перечислений на ОПС.

По кредиту сч.70 отражается факт начисления суммы вознаграждения по трудовым соглашениям (зарплата, премия и прочие доплаты) с разделением по назначению выплат (на общепроизводственные затраты, вспомогательное и основное производство, к примеру).

В дебете регистра фиксируется факт выплаты или депонирования неполученных сумм. Как и в случае с основными средствами, по сч.70 ведется аналитика по каждому из работников персонально.

Проводки при проведении расчетов с персоналом

Учет кредитов и займов

Для фиксирования заемных сумм предназначены счета 66 и 67 (по краткосрочным и долгосрочным кредитам, соответственно) из раздела VI Инструкции (в дополнение к нему можно использовать ПБУ 15/2008). При этом краткосрочными признаются займы, предоставленные на период не долее 12 месяцев, более длительное одалживание считается долгосрочным.

Полученные от кредитных организаций заимствования отражаются по кредиту сч.66 и 67, суммы их погашения – по дебету. Начисленные по займам проценты отражаются по кредиту. Внутри регистров ведется аналитика по видам и источникам кредитов.

Учет финансовых результатов

Определение финансовых результатов – конечная цель ведения журналов хозяйственных операций и составления бухзаписей. Помочь в формировании правильных проводок может раздел VIII Инструкции и ПБУ 4/99.

На счетах 90-99 группируются и обобщаются данные о доходах, расходах и финрезультатах компании за отчетный период.

Окончательный вывод о прибыльности предприятия делается на основании сравнения оборотов по дебету (на нем суммируются все затраты) и кредиту (обобщает все виды доходов) счета 99. Превышение по дебету означает, что фирма получила чистый убыток, по кредиту – чистую прибыль.

Заказать бесплатную консультацию юриста

Типовые проводки бухгалтерского учета беларусь

> > > 09 января 2020 Проводки по бухучету фиксируют каждую хозяйственную операцию предприятия. Делать их нужно корректно, иначе вы исказите свою бухотчетность. Недостоверная отчетность может повлечь штраф.

А еще неверные данные о финансовом положении могут разладить отношения фирмы с инвесторами или привести к отказу в займе или кредите.

Возможны и иные неблагоприятные последствия.

К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет. Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- обратной связи;

- контрольную;

- аналитическую.

Кто несет ответственность за организацию бухгалтерского учета, узнайте .

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.

), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Ознакомиться с планом счетов можно в статье . Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику.

https://www.youtube.com/watch?v=pffM1QrB8Xw

При этом на обоих счетах фиксируется одинаковая сумма.

Пример 1 Рассмотрим операцию «Наличные в размере 20 000 руб.

сданы из кассы в банк». Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб. Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. Основные активные счета представлены в таблице: Счет Определение 01 Основные средства 04 Нематериальные активы 10 Материалы

Бухгалтерские проводки (Украина)

Все допустимые корреспонденции приведены для каждого бухгалтерского счета (выберите нужный на странице ).

01. Бухгалтерские проводки пo учету основных средств: 01.1. . 01.2. . 01.3. . 01.4. . 01.5.

. 01.6. (кaк дооценка, тaк и уценка).

01.7. . 01.8. . 01.9. . 01.10.

. 01.11. . 01.12. . 01.13. . 01.14.

. 01.15. . 01.16. . 01.17. . 01.18.

. 01.19. . 01.20. . 01.21. 01.22. 01.23. 01.24. 01.25. 01.26. 01.27. 01.28. . 01.29. . 01.30. 01.31.

с передачей ему оборудования. 01.32. 01.33. . БОНУС: 02. Учет товаров и материалов: 02.1.

. 02.2. Учет сверхнормативных потерь материалов при производстве — .

02.3. Учет возвратных отходов в производстве — .

02.4. . 02.5. Проводки из : • • • • 02.6. 02.7. 02.8. 02.9. 02.10. 02.11.

. 02.12. . 02.13. 02.14. 02.15. 02.16. 02.17. 02.18. 02.19. 02.20.

02.21. 02.22. 02.23. 02.24. 02.25. 02.26. 02.27. 02.28. 02.29. 02.30.

02.31. 03. Учет нематериальных активов: 03.1.

03.2. Как учитывать расходы на сайт, eсли его сопровождает IT-служба вашего предприятия — . 03.3. Проводки из : • • • • • • • • • • • 03.4. 03.5. 03.6. 03.7. 04. Учет МБП и малоценных необоротных активов 04.1.

. 04.2. 04.3. 04.4. 04.5. 04.6. 04.7. Примечание. В каждом случае бухгалтеру приходится решать, как классифицировать конкретную малоценку, исходя из ожидаемого срока использования: как МБП (и учитывать и списывать аналогично запасам, пользуясь принципами из этой страницы) или как необоротные активы (с начислением амортизации).

В этом плане вышeупомянутая статья «Учет возвратной тары» очень показательна: там описаны проводки и для первого и для втoрого варианта выбора. 05. Учет взаиморасчетов с украинскими контрагентами: 05.1. (смотрите также корреспонденцию на странице ).

05.2. (oбсуждение на форумe). 05.3. . 05.4. (oбсуждение нa форуме).

05.5. Покупка доли в уставнoм фонде, учет покупки облигаций, начисления дивидендов, бесплатное получение активов — .

05.6. (у заказчика). 05.7. (у владельца хостинга, с предоплатой на несколько месяцев; такие же проводки будут и при предоставлении дoступа к облачным сервисам и другим подобным услугам с предоплаченной абонентской платой; подобные услуги, но для нерезидентов, рассмотрены ниже, в разделе «Расчеты с нерезидентами .»). 05.8. 05.9. 05.10. 05.11. 05.12.

. 05.13. . 05.14. 05.15. 05.16.

. 05.17. . 05.18. . 05.19. . 05.20. . 05.21. . 05.22. 05.23. 05.24.

Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

› Согласно Федеральному закону РФ «О бухгалтерском учете», все организации, осуществляющие предпринимательскую деятельность как юридические лица, обязаны вести бухгалтерский учет.

Поэтому любой платеж учитывается за счет бухгалтерских проводок.Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму.

https://www.youtube.com/watch?v=1GGHmrqlYrY

С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

- пассив – отображает задолженность организации перед кредиторами;

- актив – отображает ценности, которыми владеет организация;

Что такое и в каком порядке осуществляется эта процедура – читайте по ссылке.Основные правила ведения бухгалтерских проводок для начинающих можно выразить в следующем:

- пассив не имеет остатка по дебету;

- активно-пассивный счет имеет как дебетовый, так и кредитовый остаток.

- актив не имеет остатка по кредиту;

Наглядно в нашей таблице с ответами это выглядит так:В балансе актив стоит слева, а пассив справа. Активно-пассивные счета могут единовременно отобразиться в бухгалтерском балансе.

Они могут быть простыми и сложными:

- простая проводка – проводится операция, основанная на двух счетах, дебет и кредит; Пример: пришли материалы от поставщика на сумму 1 млн. руб. Дебет 10 – 1 млн. руб. Кредит 60 – 1 млн. руб. Счет 60.10 пассивный, таким образом, увеличение записывается в кредит этого счета, задолженность перед поставщиками увеличивается;

- сложная проводка – проводится операция, основанная на нескольких счетах одновременно, это возможно при конфигурации дебета одного счета, кредита нескольких, и наоборот.

Стоит отметить, что сумма дебетовых и кредитовых строк должна сходиться в ноль. Сложная проводка имеет не менее трех счетов.Например: приобретено сырье на 300 тыс. руб., в т.ч. НДС 18%. Выделен НДС – 45,7 тыс.

руб. Дебет 10 – 254,2 тыс. руб.

Дебет 19 – 45,7 тыс. руб. Кредит 60 (Оплата услуг подрядчика) – 300 тыс. руб.После определения структуры хозяйственной операции, создание проводки не вызовет сложности даже у начинающего бухгалтера.

Проводки в бухгалтерском учете: что это и как используется

Ни дня без инструкций × Ни дня без инструкций

Проводки в бухгалтерском учете — это особый способ регистрации фактов финансово-хозяйственной деятельности предприятия.

Напомним, что любая хозяйственная операция должна быть отражена в бухучете соответствующим образом. Разберемся, что такое бухпроводки, какими они бывают, и как правильно их составлять.

Актуальные примеры отражения бухгалтерских операций приведены в специальной таблице.

26 сентября 2020 Евдокимова Наталья Проводки в бухгалтерском учете — что это?

Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов. Причем большинство операций отражаются по .

Только некоторые проводки в бухгалтерии можно составить простым методом.

Иными словами, для отражения любого совершенного факта хозяйственной деятельности бухгалтер делает запись по дебету одного бухсчета и кредиту другого бухсчета в сумме совершенной операции, выраженной в денежном эквиваленте.

Экономические субъекты при составлении проводки используют рабочий план счетов, который разработан на основании единого плана счетов (ЕПС) и инструкции по его применению.

Основные проводки в бухгалтерском учете

Ведение бухгалтерского учета предусматривает формирование учетных записей, отражающих факты хозяйственной деятельности компании. В статье дадим понятие бухгалтерской проводки, расскажем о принципах двойной записи. Приведем перечень наиболее часто используемых в хозяйственной жизни организации проводок.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Основополагающим методом бухгалтерского учета является метод двойной записи. Он заключается в том, что для отражения состояния и движения каждого объекта бухучета открывается отдельный счет бухгалтерского учета:

- факта хозяйственной жизни;

- имущества;

- обязательств;

- доходов;

- расходов.

Он состоит из двух частей: дебет и кредит. При отражении операции по дебету одного счета она одновременно должна быть отражена по кредиту другого. Именно такая запись, отражающая хозяйственную операцию и содержащая в себе указание на дебетуемый и кредитуемый счета, именуется бухгалтерской проводкой.

https://www.youtube.com/watch?v=i192vbNiHZc

Использование этого метода должно обеспечивать в любой момент времени балансовое равенство между суммированным оборотом по дебету и кредиту счетов.

Приказом Минфина № 94н утвержден план счетов бухучета. Он является основой для разработки плана счетов, используемого компанией в работе. Именно на его основе формируются типовые бухгалтерские проводки. Рассмотрим наиболее часто встречающиеся в деятельности компании проводки.

Типовые проводки по бухгалтерскому учету имущества и иных активов

| Основные средства | ||

| Приобретен объект основных средств | 08 | 60 |

| Приобретено оборудование, требующее монтажа | 07 | 60 |

| Отражен НДС по приобретенным основным фондам | 19 | 60 |

| Передано оборудование в монтаж | 08 | 07 |

| Введен в эксплуатацию объект основных средств | 01 | 08 |

| Начислена амортизация | 20, 25, 26, 44 | 02 |

| Продан объект основных средств | 62 | 91 |

| Списана первоначальная стоимость объекта при выбытии (списании, продаже) | 91 | 01 |

| Списана начисленная амортизация при выбытии | 02 | 91 |

Отражен финансовый результат при выбытии объекта основных средств | ||

| прибыль | 91 | 99 |

| убыток | 99 | 91 |

| Материальные оборотные активы (запасы, готовая продукция, товары) | ||

| Приобретены материалы для производства продукции и иной хозяйственной деятельности | 10 | 60 |

| Списаны материалы на производство продукции, выполнение работ, оказание услуг, проводка | 20 | 10 |

| Списаны материалы на общепроизводственные расходы | 25 | 10 |

| Отражено списание ТМЦ для управленческих нужд | 26 | 10 |

| Ненужные материалы реализованы на сторону | 91 | 10 |

| Приобретены товары для перепродажи | 41 | 60 |

| Списана себестоимость проданных товаров | 90 | 41 |

| Выпущена готовая продукция | 43 | 20 |

| Готовая продукция продана покупателям | 90 | 43 |

| В момент сдачи результата работ заказчику списана себестоимость оказанных услуг, выполненных работ | 90 | 20 |

| Расчеты с дебиторами | ||

| Продана покупателям продукция, оказаны услуги | 62 | 90 |

| Зачтен аванс, ранее полученный от покупателя, проводка | 62 | 62 |

| Перечислен аванс поставщику | 60 | 51 |

| Выдан займ сторонней организации или сотруднику организации | 58 | 51 |

| Учет движения денежных средств | ||

| Поступила оплата от покупателей | 51 | 62 |

| Оплачены поставки поставщикам | 60, 76 | 51 |

| Поступили денежные средства в кассу с расчетного счета | 50 | 51 |

| Перечислены деньги с одного расчетного счета на другой | 51 | 51 |

| Выплачена заработная плата | 70 | 50, 51 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

| Выданы деньги под отчет | 71 | 50, 51 |

| Оплачены услуги банка | 91 | 51 |

Основные бухгалтерские проводки по учету обязательств и капитала

| Капитал | ||

| Отражено формирование уставного капитала | 75 | 80 |

| В качестве оплаты доли в уставном капитале получены от участников: | ||

| денежные средства | 51 | 75 |

| основные средства | 08 | 75 |

| Увеличение уставного капитала за счет нераспределенной прибыли | 84 | 80 |

| Расчеты с кредиторами | ||

| Получен кредит банка | 51 | 66, 67 |

| Отражена кредиторская задолженность перед поставщиками | 08, 10, 25, 26, 41 | 60 |

| Зачтен ранее перечисленный аванс поставщику, проводка | 60 | 60 |

| Оплачена задолженность поставщикам | 60 | 51 |

| Получен аванс от покупателя | 62 | 51 |

| Начислена заработная плата | 20, 25, 26, 44 | 70 |

| Выплачена заработная плата | 70 | 50, 51 |

| Отражено начисление страховых взносов | 20, 25, 26, 44 | 69 |

| Отражено начисление налогов, включаемых в затраты | 26, 44, 91 | 68 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

Отражение доходов, расходов и финансовых результатов

| Доходы и расходы от основной деятельности | ||

| Отражена выручка от продаж | 62 | 90 |

| Начислен НДС на сумму реализации | 90 | 68 |

| Отражена себестоимость проданных товаров, продукции, оказанных услуг | 90 | 41, 43, 20 |

| Отражено списание управленческих расходов | 90 | 26 |

| Списаны коммерческие расходы | 90 | 44 |

| Прочие доходы и расходы | ||

| Получены доходы от прочей реализации | 62 | 91 |

| Списана стоимость проданных материалов | 91 | 10 |

| Начислены проценты по полученным кредитам и займам | 91 | 66, 67 |

| Начислены проценты по выданным кредитам и займам | 66, 67 | 91 |

| Финансовые результаты | ||

| Отражена прибыль, полученная от реализации | 90 | 99 |

| Отражен убыток, полученный от реализации | 99 | 90 |

| Положительный результат от прочей деятельности | 91 | 99 |

| Отрицательный результат от прочей деятельности | 99 | 91 |

| Начислен налог на прибыль | 99 | 68 |

| В конце года отражена нераспределенная прибыль | 99 | 84 |

| По результатам года отражен полученный убыток | 84 | 99 |

| Принято решение о выплате дивидендов | 84 | 75 |

| Перечислены дивиденды учредителям | 75 | 51 |