На предприятии анализ материальных расходов начинается с анализа соотношения суммы фактических материальных затрат с плановой величиной, определяется относительное выполнение плановых показателей:

ΔМЗ = МЗ(ф) – МЗ(п)

МЗ(п) = МЗф / МЗп * 100%

ΔМЗ(ф) = МЗф / МЗпп * 100%

Где,ΔМЗ — отклонение суммы фактических материальных затрат от плановой величины, руб.;МЗф — фактические материальные затраты отчетного периода;МЗп — плановые материальные затраты;МЗ(п) — относительное выполнение плана материальных затрат, %;ΔМЗ(ф) — динамика фактических затрат по сравнению с предыдущим периодом;

МЗпп — фактические материальные затраты за предыдущий период.

При анализе структуры расходов рассчитывают удельный вес отдельных видов материальных ресурсов в общей их стоимости за прошлый и отчетный год, определяют отклонение и выявляют причины изменения.

Примерная структура таблицы анализа материальных расходов

| план | факт |

| Сырье | |

| Материалы | |

| Топливо | |

| … | |

| Итого |

Главными задачами анализа прямых материальных затрат как основного слагаемого себестоимости являются:

выявление и измерение влияния отдельных групп факторов на отклонение затрат от плана и их изменение по сравнению с предшествующими периодами;

выявление резервов экономии затрат и путей их мобилизации.

- Анализ материальных затрат

- Анализ прямых материальных затрат с учетом структуры товарной продукции

- Материальные затраты

- Что это такое

- Виды и классификация

- Баланс и учет

- Расчет формулы рентабельности

- Бюджет МЗ

- Как рассчитать материалоемкость продукции?

- Материальные затраты: формула расчета по балансу

- Анализ эффективности работы предприятия по затратам

- Рентабельность затрат на основании финансовой отчетности

- Материалоемкость продукции – Материалоемкость продукции: формула расчета

- Материалоемкость продукции

- Материалоемкость. Формула расчета

- Материалоемкость виды

- Факторный анализ материалоемкости

- В данном уроке решения задач на тему

- Задача 2. Определить коэффициент использования материалов

- Задача 3. Определить норму затрат материалов

- Задача 4. Определить эффективность использования материальных ресурсов

- Задача 5. Рассчитать коэффициент выхода готовой продукции

- Как правильно посчитать и учесть материальные затраты

- Виды матзатрат

- Учет материальных затрат

- Матзатраты в бухгалтерском балансе

- Формулы расчета и оценки

- Планирование и бюджет материальных затрат

- Материальные затраты в балансе

Анализ материальных затрат

Как правило, наибольший удельный вес в себестоимости продукции занимают затраты на сырьё и материалы.

Рисунок 1. Система факторов, оказывающих влияние на материальные затраты

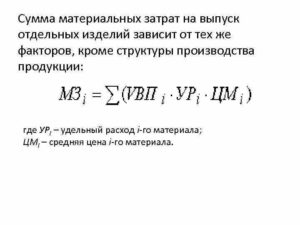

Анализ материальных затрат проводится путем изучения факторов, оказывающих влияние на общую сумму материальных затрат (факторный анализ материальных затрат). Такими факторами являются:

- объем производства продукции (VВП);

- средняя стоимость единицы материальных ресурсов (ЦМ);

- расход сырья и материалов на единицу продукции (УР).

Для изучения влияния указанных факторов используется следующая факторная модель:

МЗ = VВП*∑(УР*ЦМ)

Расчёт влияния факторов производится методом цепных подстановок:

МЗп = VВПп*∑(УРп*ЦМп)

МЗусл1 = VВПф*∑(УРп*ЦМп)

МЗусл2 = VВПф*∑(УРф*ЦМп)

МЗф = VВПф*∑(УРф*ЦМф)

Где, МЗ — материальные затраты на производство продукции; МЗп — плановые материальные затраты; МЗф — фактические материальные затраты (далее аналогично).

Изменение материальных затрат на продукт за счет:

а) изменения нормы расхода рассчитывается по формуле:

ΔМЗ(ур) = МЗусл2 — МЗп

В процессе производства возможна ситуация, в которой происходит замена одного вида материала (сырья) на другой, в результате такой замены одного материала другим изменяется не только количество потреблённых материалов на единицу продукции, но и их стоимость:

ΔМЗ(ур1) = ΔУР(1)*ЦМ0 + ΔЦМ*УР1

ΔУР(1) = УР1 — УР0

ΔЦМ = ЦМ1 — ЦМ0

Где,УР0, ЦМ0 — расход и цена сырья и материалов на единицу продукции до замены;

УР1, ЦМ1 — расход и цена материала после замены.

б) изменения единичной стоимости материала определяется как:

ΔМЗ(цм) = МЗф — Мзусл

Влияние факторов на сумму прямых материальных затрат определяется по следующим формулам:

а) изменение объема производства продукции:

ΔМЗ(vвп) = МЗусл1 — МЗп

б) изменение расхода материала на изделие:

ΔМЗ(ур) = МЗусл2 — МЗусл1

в) изменение стоимости материальных ресурсов:

ΔМЗ(цм) = МЗф — МЗусл2

Расчёты проводятся по каждому виду продукции на основе плановых и отчётных калькуляций с последующим обобщением полученных результатов в целом по предприятию. Общая сумма отклонений величины материальных затрат под влиянием вышеуказанных факторов должна быть равна разности фактической и плановой величины прямых материальных затрат.

https://www.youtube.com/watch?v=ZiWnUAdjYBQ

Проиллюстрируем факторную модель анализа прямых материальных затрат на примере.

Допустим ООО «Вектор» занимается производством продукта, при производстве продукта используется три вида материала. Определим влияние факторов на общую сумму прямых материальных затрат за отчетный период.

Таблица 1. Расчет влияния факторов на сумму прямых материальных затрат на единицу продукции

| план | факт | план | факт | план | факт | план | МЗусл2 | факт | общее | в т.ч. за счет |

| нормы расхода | цены | |||||||||

| Материал А | 3,08 | 2,97 | 500 | 650 | 1540 | 1485 | 1931 | 391 | -55 | 446 |

| Материал Б | 2,75 | 2,75 | 100 | 120 | 275 | 275 | 330 | 55 | 0 | 55 |

| Материал В | 1,1 | 1,19 | 50 | 55,6 | 55 | 60 | 66 | 11 | 4 | 7 |

| Итого по продукту | 10 | 12 | 1870 | 1820 | 2327 | 457 | -46 | 461 |

Методом цепных подстановок определим материальные затраты (таблица №2).

Таблица 2. Материальные затраты на производство

| МЗп | 18 700 |

| МЗусл1 | 22 440 |

| МЗусл2 | 21 834 |

| МЗф | 27 920 |

Из таблицы 2 следует что, удельные материальные затраты на производство 1 ед. продукта увеличились на 457 рублей за счет роста единичной цены материльных ресурсов на 461 рубль, при этом за счет снижения нормы расхода на одну единицу, материальные расходы на продукт сократились на 46 рублей.

Суммарные материальные расходы возросли на 9220 рублей в отчетном периоде по сравнению с плановыми показателями за счет изменения:

- объема производства продукции: 3740 руб.

- расхода материала на изделие: -606 руб.

- стоимости материальных ресурсов: 6086 руб.

Приведенные данные свидетельствуют о том что, основным фактором роста затрат является увеличение единичной стоимости материальных ресурсов.

Анализ материальных затрат предприятия (скачать таблицу)

Анализ прямых материальных затрат с учетом структуры товарной продукции

В случае многопродуктового производства для анализа применяю модифицированную факторную модель, учитывающую структуру товарной продукции (УД).

МЗ = ∑(VВП*УД*УР*ЦМ)

Для этого необходимо произвести пересчёт затрат на производство продукции:

а) по плану:

МЗп = ∑(VВПп*УРп*ЦМп)

б) по плану, пересчитанному на фактический объём производства продукции:

МЗусл1 = ∑(VВПп*УРп*ЦМп)*Iвп

Iвп = VВПф/VВПп

в) по плановым нормам и плановым ценам на фактический выпуск продукции:

МЗусл2 = ∑(VВПф*УРп*ЦМп)

г) фактически по плановым ценам:

МЗусл3 = ∑(VВПф*УРф*ЦМп)

д) фактически:

МЗф = ∑(VВПф*УРф*ЦМф)

Влияние факторов на изменение общей суммы материальных расходов определим по формулам:

1) Изменение объема производства продукции:

ΔМЗ(vвп) = МЗусл1 — МЗп

2) Изменение структуры производства:

ΔМЗ(уд) = МЗусл2 — МЗусл1

3) Изменение удельного расхода материалов:

ΔМЗ(ур) = МЗусл3 — МЗусл2

4) Изменение цен на сырье и материалы:

ΔМЗ(цм) = МЗф — МЗусл3

Рассмотрим следующий пример анализа прямых материальных расходов, при многопродуктовом производстве.

Таблица 4. Анализ материальных затрат по видам продукции

| МЗп | МЗусл1 | МЗусл2 | МЗф | общее | в т.ч. за счет: | |||

| объема выпуска | нормы расхода | цена ресурса | ||||||

| Продукт 1 | 18 700 | 22 440 | 21 834 | 27 920 | 9 220 | 3 740 | -606 | 6 086 |

| Продукт 2 | 12 030 | 10 827 | 10 584 | 12 182 | 152 | -1 203 | -243 | 1 598 |

| Итого | 30 730 | 33 267 | 32 418 | 40 102 | 9 372 | 2 537 | -849 | 7 684 |

Определим влияние структуры произведенной продукции на сумму прямых материальных затрат.

https://www.youtube.com/watch?v=hFyEiCdptP4

Суммарные затраты на производство продукции ООО «Вектор» в отчетном периоде по сравнению с запланированными показателями увеличились на 9372 рублей, в том числе продукт №1 – 9220 рублей, продукт №2 – 152 руб.

Таблица 5. Общая сумма затрат материалов на производство продукции

| МЗп | 30 730 |

| МЗусл1 | 32 267 |

| МЗусл2 | 33 267 |

| МЗусл3 | 32 418 |

| МЗф | 40 102 |

На основании данных табл. 5 можно установить что, общая сумма прямых материальных затрат на производство продукции увеличились за счет изменения:

- объема производства продукции: 1537 руб.

- структуры производства: 1001 руб.

- удельного расхода материалов: -849 руб.

- цен на сырье и материалы: 7684 руб.

Факторный анализ прямых материальных затрат (скачать таблицу)

Список литературы:

- Абрютина Н.С. Грачёв А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие – М.: «Дело и сервис», 2007.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия 5-е изд., перераб. и доп. — М.: Инфра-М, 2009.

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс для высш. учеб. заведений / Г.В. Савицкая. — 3-е изд., испр. — М.: Инфра-М, 2007.

Материальные затраты

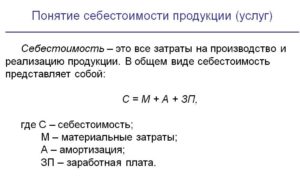

Прямые материальные затраты — это издержки, которые связаны с производством товаров, выполнением работ и оказанием услуг. Каждая организация вправе устанавливать собственный перечень таких МЗ.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Бухгалтер — профессия универсальная, специализация в ней — только временная, когда бухгалтерия и фирма большие и каждый специалист занимается отдельным направлением.

Чтобы сотрудники не теряли универсальности и полезных навыков, опытные главбухи стараются регулярно менять их местами.

И тогда специалисту, который занимался заработной платой, приходится вспоминать, как правильно сделать расчет материальных затрат, и что они собой представляют. Освежим в памяти базовые знания вместе и начнем с самого понятия.

Что это такое

Понятие материальных затрат (МЗ) есть как в бухгалтерском, так и в налоговом учете. По нормам статьи 254 НК РФ, материальные затраты включают в себя следующие пункты:

- расходы на приобретение сырья, материалов и комплектующих изделий;

- расходы на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели;

- расходы на приобретение работ и услуг производственного характера;

- потери от недостачи и порчи материально-производственных запасов в пределах норм естественной убыли;

- прочие расходы.

Перечень того, что входит в материальные затраты, в налоговом учете является закрытым. В бухгалтерском учете понятие МЗ определено в пункте 8 ПБУ 10/99 «Расходы организации», но без перечня.

По этой причине расшифровку понятия в бухучете каждая организация вправе установить самостоятельно и обязательно прописать перечень в учетной политике.

Фактически это будут те же расходы, которые прописаны в НК РФ, с учетом специфики деятельности компании.

Виды и классификация

Казалось бы, все просто: есть установленный перечень, на него и ориентируемся. Но на практике существует еще разделение МЗ на:

Эта градация предусмотрена и налоговым учетом. В частности, статьей 318 НК РФ. Правда, налогоплательщики вправе самостоятельно устанавливать перечень прямых МЗ, но с соблюдением установленных требований к ним. По нормам НК РФ, к прямым материальным затратам относятся:

- расходы организации на приобретение сырья и материалов, непосредственно используемых в производстве товаров (выполнении работ, оказании услуг), которые являются необходимым компонентом или составляют основу продукции;

- расходы компании на приобретение комплектующих изделий, подвергающихся монтажу, или полуфабрикатов, подвергающихся дополнительной обработке.

Баланс и учет

Чтобы отобразить материальные затраты (строка в балансе № 1210), бухгалтер суммирует сальдо сразу по нескольким счетам:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства» на отчетную дату обозначает остаток незавершенного производства (НЗП);

- 28 «Брак в производстве».

Как определено приказом Минфина от 02.07.2010 № 66н, учет материальных затрат в бухучете отражается на этих счетах. Обороты в течение месяца тоже проходят по счетам 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», но эти счета не имеют сальдо на конец месяца.

Расчет формулы рентабельности

Поскольку МЗ непосредственно влияют на себестоимость продукции, а значит, и на рентабельность организации, для них необходимо проводить анализ и вычислять коэффициенты. Чаще всего этим занимаются не бухгалтеры, а экономисты. Они исчисляют прибыль на рубль МЗ. Используемая специалистами формула материальных затрат использует такие данные:

- ПМЗ — прибыль на 1 рубль МЗ конкретного изделия;

- П — прибыль от реализации этой продукции;

- МЗ — на реализованную продукцию.

Выглядит формула так:

ПМЗ = П / МЗ.

https://www.youtube.com/watch?v=UTY_gAU_21M

Полученный результат дает возможность просчитать рентабельность производства, то есть узнать, сколько удастся заработать с каждого потраченного рубля или, наоборот, потерять (что крайне нежелательно).

Кроме того, определяют так называемую общую материалоемкость, которая рассчитывается как отношение МЗ к общей величине понесенных на производство товаров расходов.

Эта величина показывает долю МЗ в общей себестоимости продукции.

Но следует помнить, что влияние на себестоимость, а значит, и на рентабельность, оказывают и прочие издержки: содержание административного аппарата, транспорт и т. д.

Бюджет МЗ

Определение всех возможных прямых издержек — это бюджет прямых материальных затрат: он необходим организации для планирования деятельности.

В составлении бюджета принимают участие не только экономисты, но и бухгалтер, поскольку для определения точных итогов необходимо рассчитать не только остатки материалов и прочих запасов, но и сумму кредиторской задолженности за них и график ее погашения.

Общими усилиями удается не только составить текущий бюджет материальных затрат, но и просчитать его на определенный период времени, что позволяет определить потребность компании в финансах на закупку материалов. Своевременное финансирование в нужном объеме является страховкой от остановки производства из-за нехватки сырья.

Как рассчитать материалоемкость продукции?

Специфика ведения бухгалтерского учета на предприятии предполагает, что каждая организация сама устанавливает список материальных затрат и фиксирует его в своей учетной политике.

Учет материальных затрат на предприятии в тоже время унифицирован на счетах 20-29 установленного Минфином плана.

Поэтому существуют определенные методики, как рассчитать материальные затраты по балансу и на их основе вывести основные коэффициенты оценки деятельности компании.

Материальные затраты: формула расчета по балансу

Давайте посмотрим в регламентированные формы отчетности и определим, как найти материальные затраты в балансе.

Его актив выглядит следующим образом:

Как видите, для материальных затрат в балансе строка отсутствует, хотя в учете предусмотрено несколько счетов для их калькуляции:

- 20 основное производство

- 21 учет полуфабрикатов

- 23 вспомогательное производство

- 25 и 26 – общепроизводственные и хозяйственные расходы

- 29 обслуживающие хозяйства

По нормам ПБУ 4/99 счета 25 и 26 остатков не имеют, и закрываются по итогам каждого отчетного периода. Получается, для материальных затрат формула расчета строится на основании остатков по счетам 20-23, 29, а в балансе отражается по строке «Запасы» II раздела Актива.

Именно эта позиция является основной при построении прогнозов издержек, калькуляции себестоимости и анализе эффективности.

Принято считать, что материальные затраты в балансе – это строка с кодом 1210, если использовать регламентированное кодирование, или «Запасы» по ее названию в форме 0710001 по ОКУД.

Анализ эффективности работы предприятия по затратам

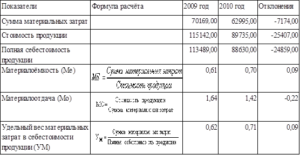

Для оценки расходов фирмы используются следующие величины:

- Прибыль на рубль материальных затрат

Величина прибыли на 1 руб. МЗ – основной показатель эффективности оборачиваемости материалов на конкретном производстве.

Она рассчитывается как отношение прибыли от основного вида деятельности к размеру произведенных материальных затрат.

К примеру, если нужно рассчитать данный параметр по отчетности за прошедший год, нужно взять прибыль/убыток от продаж по строке 2200 отчета о финансовых результатах

и соотнести ее с величиной запасов раздела 4 пояснений к балансу:

Обратите внимание, в этом разделе запасы должны отражаться по группам или видам, к примеру: сырье, товары для перепродажи, основные материалы, готовая продукция, «незавершенка». Таким образом просчитать прибыль на 1 руб материальных затрат можно в разрезе любого расхода основных производств.

- Параметр материалоемкости продукции

Материалоемкость рассчитывается, как отношение материальных затрат к выпущенной продукции в ее стоимостной оценке. Расчетная величина характеризует объем МЗ на единицу изготовленного изделия. При оценке динамики показателя его снижение оценивается положительно, а рост – отрицательно.

- Величина материалоотдачи на единицу изделия

Если материалоемкость – это отношение материальных затрат к стоимости выпуска, то материалоотдача определяется, как результат деления себестоимости производства партии продукции на потраченные на ее создание материалы и прочие материальные траты. Данный параметр характеризует, сколько продукции получилось в стоимостной оценке с каждого рубля потребленного ресурса.

- Доля матзатрат в себестоимости

Удельный вес затрат материального характера к полной себестоимости показывает динамику материалоемкости, и если для прибыли на 1 рубль материальных затрат формула – Пр/МЗ, то для исчисления удельного веса необходимо соотнести МЗ/Сстполн, где Сстполн – полная себестоимость выпуска.

- Коэффициент материальных затрат

Все основные показатели в динамике можно выразить через коэффициенты, которые наглядно покажут рост/прирост или падение объемов выпуска и/или издержек, поэтому расчет материальных затрат ведется как в абсолютном, так и в относительном измерении.

https://www.youtube.com/watch?v=ZenGmOxubQM

Правильная постановка статистических исследований позволит понять, насколько разумно ведется бизнес и есть ли ресурсы для роста прибыли. Увеличение материальных затрат свидетельствует не только о росте выпуска продукции, но и о неэффективном использовании ресурсов и удорожании единицы изделия.

Для коэффициента материальных затрат формула расчета обычно применяется следующая: соотносят фактическую величину материальных расходов к ее плановому параметру. Полученная величина характеризует, насколько экономично используются ресурсы, нет ли перерасхода.

Коэффициенты полных материальных затрат могут быть больше единицы, тогда экономисты зафиксируют перерасход, если же показатель меньше единицы – ресурсы используются экономно. Учет материальных и трудовых затрат в динамике ведется именно с точки зрения эффективности управления.

- Рентабельность материальных затрат

Если говорить о рентабельности именно МЗ, то этот показатель демонстрирует, сколько реального дохода получено с 1 вложенного рубля материальных ресурсов. Как правило, для его расчета соотносят величину чистой прибыли и совокупные затраты материального характера.

Рентабельность затрат на основании финансовой отчетности

Учет материальных и трудовых затрат предполагает контроль эффективности их использования. Давайте посмотрим на примере финансовых отчетов компании «Пассив», какова будет прибыль на рубль материальных затрат, формула ее расчета и как на практике оперировать полученными коэффициентами. Вот форма 0710002 фирмы, специализирующейся на выпуске целлюлозы и древесной массы.

Рассчитав Rзатрат по формуле ВП/Сст, получим коэффициент 0.25 (200/800), который показывает, что с каждого вложенного в производство целлюлозы рубля, фирма получает 25 копеек валовой прибыли, причем в прошлом году эта величина была аналогичной при валовой прибыли всего в 80 тыс. руб. Получается, что окупаемость себестоимости не изменилась с ростом производства.

Оценив эффективность продаж по формуле:

Прибыль от продажи (стр. 2200)/(Сст(стр.2120)+Ком.расх.(2210)+Упр.расх.(стр.2220))

Получим: в 2014 и 2015 годах коэффициент 0.14 – эффективность одинаковая.

articles/materialnye-zatraty-v-balanse

Материалоемкость продукции – Материалоемкость продукции: формула расчета

В этой статье рассмотрим материалоемкость продукции предприятия и формулу расчета показателя для бизнес-плана.

Материалоемкость продукции

Что такое материалоемкость?

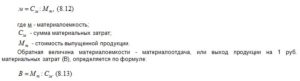

Материалоемкость – это показатель, который отражает расход материалов на 1 рубль изготовленной продукции. Данный показатель измеряется в деньгах. Используется он в анализе и учете запасов на предприятии. Показатель является обратным показателю материалоотдача. Материалоотдача характеризует количество продукции произведенного с каждого рубля запасов.

Материалоемкость. Формула расчета

Формула расчета материалоемкости по балансу следующая:

Показатель является отношением стоимости материальных затрат к стоимости произведенного продукта. Он показывает затраты сырья, запасов и других ресурсов на единицу произведенной продукции.

Чем ниже показатель материалоемкости, тем больше готовых продуктов сможет произвести предприятие. Исходя из данной формулы можно получить показатель материалоотдачи, который является обратным материалоемкости.

Формула расчета его по балансу предприятия следующая:

где: V – стоимость произведенного продукта, М – стоимость материальных затрат.

Материалоемкость виды

Выделяют следующие виды материалоемкости продукции: абсолютную, структурную и удельную. Абсолютная материалоемкость показывает норму расхода на один готовый продукт.

Структурная материалоемкость характеризует удельный вес группы материалов в изготовлении готового продукта.

Удельная материалоемкость – это структурная материалоемкость приведенная к натуральной единице измерения (метры, литры и т.д.).

Для оценки эффективности производственных процессов в бизнесе используют также такие показатели как:→фондоемкость,→фондоотдача,→фондовооруженность,→фондорентабельность

→ресурсоемкость.

Факторный анализ материалоемкости

Материалоемкость продукции в первую очередь зависит от стоимости объема выпуска продукции и суммы материальных затрат на ее изготовление.

Стоимость объема выпуска продукции может измениться из-за объема выпуска продукции, структуры продукции и отпускных цен на продукцию.

На материальные затраты влияют также объем выпуска продукции, ее структура, расход материала на единицу продукции и цены на материальные ресурсы.

В данном уроке решения задач на тему

- Определить норму затрат материала

- Определить коэффициент использования материалов

- Определить норму затрат материалов

- Определить эффективность использования материальных ресурсов

- Рассчитать коэффициент выхода готовой продукции

Чистый вес изделия составляет 40 кг. Годовой выпуск – 2000 шт. Коэффициент использования материала – 0,75. Предприятие планирует увеличить его до 0,80. Цена 1 тонны материала составляет 8500 грн.

Определить фактическую и плановую норму затрат материала и годовую экономию от увеличения коэффициента использования материала в натуральном и стоимостном выражении.

Решение.

Найдем фактическую норму затрат материала на единицу продукции. Это можно сделать по формуле:

Зф = Вес изделия / коэффициент использования материала (фактический)

Подставим значения в формулу.

Зф=40/0,75=53,3 кг на единицу продукции.

https://www.youtube.com/watch?v=wMRL40JoMmk

Найдем плановую норму затрат материала. Это можно сделать по аналогичной формуле. Только в формуле нужно использовать плановый коэффициент использования материала.

Зпл = Вес изделия/коэффициент использования материала на единицу продукции (плановый)

Подставим значения в формулу.

Зпл=40/0,8=50 кг на единицу продукции.

Теперь найдем фактические затраты материала на производство всей продукции.

Зф. общ.=53.3*2000=106 600 кг.

Найдем плановые затраты материала на производство всей продукции.

Зпл. общ.=50*2000=100 000 кг.

Найдем экономию материала от увеличения коэффициента использования материала на единицу изделия.

Эм. ед.=53,3-50=3,3 кг на единицу изделия.

Экономия материала от увеличения коэффициента использования материала для всех изделия составит:

Эм. общ.=106 600-100 000=6 600 кг.

Теперь экономию денежных средств от увеличения коэффициента производства можно найти двумя способами.

Первый способ.

Эд=Эм. общ.*Ц

Ц – цена материала.

Эм. общ. — Экономия материала от увеличения коэффициента использования материала.

Эд=6 600/1000*8500=56 100 грн.

Второй способ.

Эд= Эм. ед.*ГВ/1000*Ц

ГВ – годовой выпуск изделий.

Эм. ед. — экономия материала от увеличения коэффициента использования материала на единицу изделия.

Ц – цена материала.

Эд=3,3*2000/1000*8500=6600/1000*8500=6,6*8500=56 100 грн.

Задача 2. Определить коэффициент использования материалов

Чистый вес изделия составляет 250 кг. Величина фактических отходов при обработке составляет 60 кг. В результате усовершенствования технологии производства деталей изделия, отходы сократятся на 12%.

Определить коэффициент использования металла и удельный вес отходов до и после смены технологического процесса.

Решение.

Найдем удельный вес отходов до смены технологического процесса.

Вуд. ф=Вотх./(Визд.+ Вотх )*100

Вотх. – вес отходов.

Визд. – чистый вес изделия.

Подставим значения в формулу.

Вуд. ф.=60/(250+60)*100=60/310*100=19,35%

Найдем затраты материала на одно изделие до смены технологического процесса.

Зм. ф.= Визд.+ Вотх

Зм. ф.=250+60=310 кг на единицу продукции.

Теперь мы можем найти коэффициент использования металла до изменения технологического процесса.

Кисп. ф.= Визд./Зм. ф.

Визд. – чистый вес изделия.

Зм. ф. – затраты материала на одно изделие до смены технологического процесса.

Подставим значения в формулу.

Кисп. ф.=250/310=0,806

Теперь нужно рассчитать все показатели после изменения технологического процесса.

Найдем количество отходов после смены технологического процесса.

Отх=50*(1-0,12)=50*0,88=44 кг.

Найдем удельный вес отходов после смены технологического процесса.

Вуд. пл.=44/(250+44)*100=44/294*100=14,97%

Найдем затраты материала на одно изделие после смены технологического процесса.

Зм. пл.=250+44=296 кг.

Теперь мы можем найти коэффициент использования металла после изменения технологического процесса.

Кисп. пл.=250/296=0,845

Задача 3. Определить норму затрат материалов

Определить норму затрат материалов на одно изделие, если средний вес изделия равняется 2,1 кг., коэффициент использования материала 0,9.

Решение.

Найдем норму затрат материалов на одно изделие по формуле:

Зм.=Визд./Кисп.

Визд. – средний вес изделия.

Кисп. – коэффициент использования материала.

Подставим значения в формулу.

Зм=2,1/0,9=2,3 кг.

Задача 4. Определить эффективность использования материальных ресурсов

Объем материальных ресурсов для выполнения планового задания 960 тонн. Потери составляют 6% от конструкционной массы изделия. После внедрения мероприятий по экономии ресурсов нужда в них сократилась на 3,2% а потери уменьшились на 2,6%. Определить эффективность использования материальных ресурсов до и после внедрения мероприятий по экономии ресурсов.

Решение.

Найдем фактические материальные затраты для периода до внедрения мероприятий. Они равны объему ресурсов для выполнения задания с вычетом потерь конструкционной массы изделия.

МЗф. = 960*(1-0,06)=902,4 тонн

https://www.youtube.com/watch?v=XXT92_ChbbM

Найдем фактические материальные затраты после внедрения мероприятий.

МЗпл.=960/(1-0,032)*(1-0,06+0,026)=960*0,966/0,968=929,28*0,966=958,017тонн.

Теперь мы можем определить эффективность использования ресурсов. Для этого воспользуемся формулой:

Эисп. ф= Фактические материальные затраты / Объем ресурсов для планового задания.

Подставим значения в формулу.

Эисп. ф.=902,4/960=0,94

Найдем эффективность использования ресурсов после внедрения мероприятий.

Эисп. пл.=958,017/960=0,998

Задача 5. Рассчитать коэффициент выхода готовой продукции

Фактический вес сырья, которое пошло в производство, составляет 840 тонн. Вес готовой продукции – 315 тонн. Коэффициент выхода готовой продукции в предыдущем году – 0,350, средний в отрасли коэффициент выхода готовой продукции – 0,380.

Рассчитать коэффициент выхода готовой продукции и выявить резервы роста выпуска продукции за счет более полного использования сырья.

Решение.

Найдем коэффициент выхода готовой продукции. Это можно сделать по формуле:

Квых.=Мпр/Мс

Мпр – вес готовой продукции.

Мс – вес сырья, которое пошло в производство.

Подставим значения в формулу.

Квых=315/840=0,375

Найдем изменение коэффициента выхода готовой продукции по сравнению с предыдущим годом. Воспользуемся формулой:

∆Квых.= Квых. пл.- Квых. ф.

Квых. пл. – коэффициент выхода готовой продукции в текущем году.

Квых. ф. – коэффициент выхода готовой продукции в предыдущем году.

∆Квых.=0,375-0,35=0,025

Теперь мы можем найти резерв увеличения выпуска продукции. Для этого воспользуемся формулой:

Рув. в.= ∆Квых*Мс

∆Квых – изменение коэффициента выхода готовой продукции.

Мс – вес сырья.

Подставим значения в формулу.

Рув. в.=840*0,025=21 т.

Резерв увеличения выпуска продукции составляет 21 тонну.

0

Себестоимость | Описание курса | Постоянные и переменные расходы

Как правильно посчитать и учесть материальные затраты

Определение, что такое матзатраты, дано не только в бухгалтерском учете, но и в налоговом. Понятия не имеют значительных отличий, следовательно, материальные затраты включают в себя такие виды расходов:

- приобретение материальных запасов, сырья, комплектующих и составных частей для основных средств производственных подразделений;

- покупка топлива и горюче-смазочных материалов, электроэнергии, тепловой энергии, воды для выполнения технологического процесса;

- закупка работ, товаров и услуг, необходимых для осуществления производственного цикла;

- убытки и недостачи продукции в пределах установленных норм естественной убыли;

- прочие суммы расходов.

Сумма реализуемых и возвратных отходов использовать в расчетах недопустимо. Отходы следует вычитать из показателя материальных затрат.

По нормам налогового учета, перечень затрат является закрытым. А вот бухучет содержит только определение, без списка перечисления (п. 8 ПБУ 10/99).

Компания должна самостоятельно закрепить исчерпывающий перечень матзатрат в своей учетной политике.

В учетной политике будут расписаны те же расходы, что и в фискальном законодательстве, только с определенные учетом специфики деятельности экономического субъекта.

Виды матзатрат

Несмотря на строгое ограничение видов расходов в Налоговом кодексе, все матзатраты классифицируют на прямые и непрямые траты. Разделение закреплено в ст. 318 НК РФ. Но компании вправе самостоятельно определять состав прямых и непрямых трат с учетом законодательных требований.

Прямые материальные затраты — это расходы экономического субъекта, направленные на обеспечение производственного цикла необходимыми материалами, сырьем, полуфабрикатами, комплектующими, а также на приобретение услуг и работ, необходимых в производстве. К прямым матзатратам относятся расходы, которые напрямую связаны с осуществлением основного вида деятельности.

https://www.youtube.com/watch?v=pgI0C50BYHY

Остальные хозяйственные траты компании следует относить к непрямым.

Зарплата работников, страховые взносы, а также надбавки за качество работы и иные виды оплаты труда нельзя относить в состав матзатрат. Издержки на оплату труда — это прямые расходы компании, но к материальным их относить недопустимо.

Учет материальных затрат

Отдельного счета в Едином плане счетов для аккумуляции матзатрат не предусмотрено. Для отражения информации о стоимости понесенных расходов в бухучете используются сразу несколько счетов:

| 20 | «Основное производство» |

| 21 | «Полуфабрикаты собственного производства» |

| 23 | «Вспомогательные производства» |

| 29 | «Обслуживающие производства и хозяйства» |

| 28 | «Брак в производстве» |

Помимо основных бухсчетов, некоторые расходы могут быть отнесены на 25 «ОПР» и 26 «ОХР». Данные счета не могут иметь сальдо на конец отчетного периода, то есть подлежат отнесению на основные затратные бухсчета.

Матзатраты в бухгалтерском балансе

Формы бухгалтерской отчетности, утвержденные Приказом Минфина № 66н, не содержат отдельной строки для отражения информации о показателе матзатрат предприятия.

Однако действующими положениями по бухучету определено, что следует отражать материальные затраты в балансе, строка 1210 «Запасы» (второй раздел актива баланса). Почему? Наличие остатков на затратных счетах говорит о незавершенном производственном цикле.

А незавершенное производство признается активами предприятия, и его цена входит в состав запасов экономического субъекта.

Формулы расчета и оценки

Матзатраты имеют прямое влияние на себестоимость продукции, а следовательно, и на выручку. Оценка, своевременный анализ структуры и динамики, а также систематический расчет материальных затрат необходим. Тактический подход к планированию и контролю показателя обеспечит предприятию максимальную прибыльность, то есть повысит его рентабельность.

Для определения рентабельности по расходам специалисты высчитывают специальный коэффициент, который позволяет узнать, какую прибыль на рубль материальных затрат ожидается получить, либо оценить убытки.

Формула прибыли на рубль материальных затрат — определение рентабельности — выглядит так:

Прибыль (убыток) на рубль матзатрат = полученная прибыль от реализации конкретного вида продукции / совокупные затраты, связанные с производством этой продукции.

Если полученное значение меньше единицы, то это говорит об убыточности предприятия. Если показатель будет равен единице, значит, полученная прибыль равна расходам, и организация ничего не заработала в отчетном периоде. Если показатель больше единицы, это означает, что предприятие рентабельно, то есть его деятельность приносит прибыль.

Планирование и бюджет материальных затрат

Планирование расходов экономического субъекта не менее важно, чем оценка и итоговый анализ деятельности и рентабельности. Плановый документ по матзатратам — это бюджет прямых материальных затрат. Этот документ представляет собой плановые показатели, которые должны быть достигнуты в текущем периоде.

Бюджет помогает производить плановые расчеты объема продаж на основании оценки потребности в использовании сырья, услуг и товаров, а также иных видов МЗ. Анализ составляется за определенное время, например, на один календарный месяц или квартал.

Материальные затраты в балансе

Специфика ведения бухгалтерского учета на предприятии предполагает, что каждая организация сама устанавливает список материальных затрат и фиксирует его в своей учетной политике.

Учет материальных затрат на предприятии в тоже время унифицирован на счетах 20-29 установленного Минфином плана.

Поэтому существуют определенные методики, как рассчитать материальные затраты по балансу и на их основе вывести основные коэффициенты оценки деятельности компании.