Каждый из нас, вступая в договорные отношения, хочет быть уверен в положительном исходе сделки. Это особенно важно, когда речь идет о крупных финансовых вложениях, наиболее рискованными из которых являются инвестиции в строящиеся объекты недвижимости.

Одним из основных способов защиты имущественных интересов сторон является страхование ответственности по договору. Рассмотрим это на примере договора долевого участия в строительстве (ДДУ).

Порядок и особенности заключения договоров долевого участия устанавливаются законом №214-ФЗ «Об участии в долевом строительстве».

Страхование при долевом строительстве должно защитить интересы дольщика в случае неисполнения застройщиком своих обязательств.

Застройщик выступает страхователем, а дольщик является выгодоприобретателем по такому соглашению.

Страховая защита распространяется только на два случая.

Если строящийся дом продадут за долги. Подтверждается вступившим в силу решением суда об обращении взыскания на предмет залога в соответствии со ст. 14 Закона об участии в долевом строительстве.

Предметом залога выступает строящийся объект или земельный участок, право аренды/субаренды.

Если застройщик – банкрот.

Подтверждается решением арбитражного суда о признании должника банкротом и об открытии конкурсного производства в соответствии с законодательством о банкротстве.

Закон установил, что страховка не покрывает другие ситуации нарушения договорных обязательств.

Страховое возмещение выплачивается дольщику только при наступлении указанных событий. Вы его не получите в случае просрочки сдачи застройщиком объекта. В такой ситуации требование о компенсации предъявляется непосредственно застройщику.

- Защита от недостроя

- Ипотека

- Страхового случай

- От каких рисков защищает дольщиков страхование договора ДУ — ЮК

- Страхование ответственности застройщика: как это работает

- Варианты страхования ответственности

- Действие полиса: основания, суммы и сроки выплат

- Оправдало ли ожидания обязательное страхование?

- Недоработки в законе об обязательном страховании

- Новая реальность: меры обеспечения ответственности застройщика в 2019 году

- Заключение

- Cтрахование договоров долевого участия — теперь обязанность застройщика

- Страхование договоров долевого участия. Что это?

- Документы для регистрации ДДУ

- Для оформления страхового договора нужно представить такие документы:

- Тарифы

- Объект страхования

- Страховой случай

- Выплаты страховых возмещений

- Случаи, когда страховое возмещение не выплачивается:

- Срок действия договора страхования

- Контролирующие органы

- Застройщики будут обязаны страховать дольщиков

- Страхование в дду за счет каких средств

- Изменения, связанные со страхованием при заключении договора ДДУ

- Страхование в дду за счет каких средств осуществляется финансирование

- Страхование в дду за счет каких средств оплачивается больничный

- Страхование договоров долевого участия

- Страхование договоров долевого участия (ДДУ) застройщика — нужно ли страховать?

- Размер страхования, риски

- Выплаты при страховом случае

Защита от недостроя

Впервые обязательное страхование ответственности застройщика по ДДУ было введено на законодательном уровне в 2012 году и стало применяться, начиная с января 2014 года. Застройщик мог выбрать один из трех способов страхования:

- получение гарантии банка;

- вступление в члены общества взаимного страхования рисков или ОВС;

- заключение договора со страховой компанией.

В связи с изменениями в действующем законодательстве страхование гражданской ответственности по ДДУ является правом, а не обязанностью застройщика (ст.15.6 Закона о долевом участии). Изменения внесены Федеральным законом от 29.07.2017 г. №218-ФЗ.

На смену требованиям об обязательном страховании ответственности застройщика пришло требование об уплате последним взносов в так называемый Компенсационный фонд.

Он формируется за счет таких отчислений и имущества фонда. Застройщик должен успеть перечислить взносы в фонд в срок до государственной регистрации ДДУ.

Застройщик решает страховать или нет. Выбирайте тех, кто не боится застраховать свою ответственность перед дольщиком. Это будет дополнительной гарантией к отчислениям в компенсационный фонд.

Договором поручительства также обеспечивает исполнение обязательств.

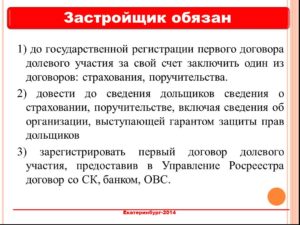

Не каждая страховая и банк могут заключить такие соглашения. Есть требования к страховым организациям и поручителям: лицензия, срок работы, отсутствие нарушений закона. Есть ограничения по сделкам. Договор поручительства должен быть нотариально удостоверен и заключен до государственной регистрации первого ДДУ.

Переуступка прав по ДДУ не влияет на страховку.

Договор страхования будет в силе 2 года со дня окончания срока сдачи объекта по ДДУ.

Ипотека

Если вы заключили ипотечное соглашение с банком, он предложит вам оформить страховку. Это так называемое титульное страхование. То есть страховая компания выплатит деньги, если вы потеряете право собственности на квартиру.

Такое страхование не обязательное и банк не имеет право вас заставить потраться на него. Они делают всё, чтобы вы согласились. Иногда даже уменьшают процент по кредиту. Поэтому посчитайте, возможно будет выгодней страховать.

Страхового случай

Предположим, страховой случай наступил. Дольщик обращается в страховую организацию или к поручителю.

https://www.youtube.com/watch?v=AjrUNEkJK8o

Страховая может отказать в выплате. Поэтому сначала изучите договор и правила страхования. Договором может предусматриваться право страхователя уплачивать страховую премию в рассрочку либо возмещать убытки частично. Узнайте, оплачена ли страховка.

Общество взаимного страхования обязано перечислить деньги. Если ответственность застройщика застрахована в ОВС, то выплата дольщику производится даже в случае:

- если застройщик вышел из такого общества,

- если он не исполнял своих обязательств по уплате страховых взносов.

Закон гарантирует выплату. Спасает положение о недопустимости отказа в выплате страховки в случае расторжения или досрочного прекращения договора страхования. Вам выплатят, если страховой случай наступил в течение срока действия договора.

Всё это относится к договору поручительства. Здесь существуют правила, аналогичные страхованию в ОВС, в части сохранения выплат при расторжении либо прекращении договора.

От каких рисков защищает дольщиков страхование договора ДУ — ЮК

Многочисленные случаи банкротства строительных компаний, породившие целую армию обманутых дольщиков, вызвали к жизни поправки к 214 ФЗ, принятые в 2012 году. Законодатель разработал механизм, позволяющий снизить риски дольщиков при участии в долевом строительстве, обязав застройщиков страховать свою ответственность перед участниками долевого проекта.

С начала 2014 года страхование ДДУ стало обязательным условием для заключения договора долевого участия. Однако три года действия программы показали ее недостаточную эффективность, что обусловлено сложностью реализации данной статьи закона. Многие страховые компании оказались не готовы предоставлять подобные услуги застройщикам.

С начала 2017 года введен новый механизм защиты дольщиков, который действует наряду со страхованием.

Закон о страховании работает следующим образом: застройщик перед тем, как подписать договор долевого участия с первым дольщиком, обязан предпринять меры по страхованию собственной ответственности перед инвестором.

Если у строительной компании возникнут финансовые проблемы, она обанкротится и не сможет выполнить своих обязательств по ДДУ, дольщик может обратиться в организацию, где застрахована ответственность девелопера, и потребовать с нее компенсацию.

Однако при данных обстоятельствах участник проекта может рассчитывать только на денежные выплаты, получить оплаченную квартиру таким образом невозможно.

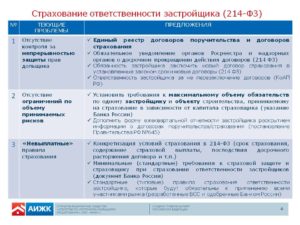

Выбора, страховать или нет свою ответственность, у застройщика нет, это его обязанность, в противном случае ни один договор по данному проекту не пройдет регистрацию в Росреестре. Однако закон предоставляет девелоперу возможность выбрать способ страхования из трех доступных вариантов:

- Получить гарантию банковского учреждения, соответствующего законодательным нормам.

- Стать членом общества, осуществляющего взаимное страхование рисков.

- Подписать договор с одной из страховых компаний, отвечающей требованиям законодательства.

Застройщик должен известить потенциального дольщика о выбранном варианте и предоставить ему сведения о страховщике или поручителе.

Первые два способа используются нечасто. ОВС не особо распространено в России, банковскую гарантию получить достаточно сложно и дорого. Как правило, банки требуют предоставления залога, минимальная сумма которого составляет 30% стоимости объекта.

Поэтому чаще всего строительные компании останавливаются на третьем варианте. Но и здесь не все так просто. Законодатель установил достаточно жесткие требования к страховщикам, а компаний, которые им соответствуют не так уж много.

С их списком можно ознакомиться по ссылке.

https://www.youtube.com/watch?v=rBC_XN0DQxk

Страхование при долевом строительстве могут осуществлять компании, отвечающие следующим условиям:

- Период работы на рынке страхования пять лет и более (со времени получения лицензии на осуществление страховой деятельности).

- Активы компании находятся на уровне одного миллиарда рублей, кроме того уставной капитал должен составлять от 120 миллионов.

- Организация обладает высокой финансовой устойчивостью.

- Отсутствуют признаки, свидетельствующие о возможности банкротства.

Чтобы убедиться в соответствии страховщика перечисленным выше требованиям законодательства, застройщик может проверить документацию компании, а также запросить у нее документы, выданные ЦБ.

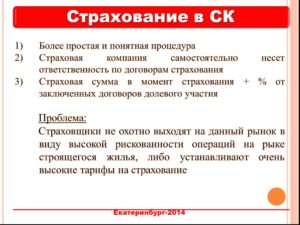

Каждый страховщик разрабатывает свои тарифы и условия страхования. Размер страховой премии зависит от полной стоимости ДДУ и установленного в данной организации тарифа. Стандартная страховая премия по договору, как правило, составляет около 1 % от общей стоимости ДДУ. Кроме того, на размер страховки оказывают влияние ряд факторов:

- репутация и финансовое состояние застройщика;

- опыт строительной компании в данной сфере, количество ранее построенных объектов;

- наличие/отсутствие судебных разбирательств с участием застройщика;

- степень готовности и расположение объекта строительства.

Каждая страховая организация может дополнительно выдвигать и другие требования к застройщикам и прибавлять определенные проценты к тем или иным факторам риска. Поэтому итоговая сумма полиса у разных страховщиков и для разных строительных компаний может отличаться в разы.

В конце концов, это головная боль застройщика, где и как производить страхование договоров долевого участия в строительстве, и сколько платить за страховку от недостроя и других рисков. При этом строительная фирма не имеет права покрывать свои издержки за счет дополнительных взносов инвесторов. Требования доплаты сверх цены договора являются незаконными.

Дольщик в отношениях между страховщиком и застройщиком выступает третьим лицом, и хотя страховой договор заключается в его пользу, сам он не принимает никакого участия в его подписании. Для частного инвестора важен сам факт наличия страховки, о чем его должен проинформировать застройщик.

Договор между девелопером и страховой организацией подписывается до заключения ДДУ, но в силу он вступает только после того как договор долевого участия пройдет регистрацию. Период действия страховки зависит от срока передачи жилья, указанного в ДДУ.

По закону дольщик может воспользоваться страховкой в течение еще двух лет после того, как истечет срок передачи объекта по договору.

Дольщик может передать свои права на оплаченный объект другому участнику, подписав с ним договор цессии. На действие страховки это никак не отражается. Она автоматом переходит на нового инвестора. Застройщик извещает страховщика о смене участников в ДДУ и стороны подписывают допсоглашение с указанием нового дольщика.

По закону застройщик может страховать полностью весь объект в одной страховой организации или каждый договор долевого участия в отдельности.

Обычно строительные фирмы прибегают ко второму варианту, который считают более выгодным.

Впрочем, и для дольщиков этот вариант тоже является более предпочтительным, поскольку в этом случае застройщик несет ответственность перед каждым участником отдельно.

Компенсация, которую получит дольщик при наступлении случая, указного в страховке, рассчитывается в соответствии с ценой квартиры по ДДУ. Минимальная сумма выплат должна быть не меньше, чем средняя цена аналогичной квартиры в данном регионе.

Законодатель запрещает страхователю устанавливать франшизу (сумму убытков, которые не возмещаются в рамках договора).

Девелопер не имеет права без законных оснований расторгнуть договор со страховой организацией без согласия дольщика.

Если у страховой компании была отозвана лицензия, она перестала работать, и действие страхового договора было прекращено, застройщик обязан не позже двух недель подписать договор с новым страховщиком.

При этом прежний страховщик обязан выплачивать компенсацию дольщикам даже после прекращения действия договора, если страховое событие произошло в период действия страховки.

https://www.youtube.com/watch?v=WSYcfcxW4N4

Закон устанавливает несколько страховых событий, которые являются основанием для обращения в страховую организацию за выплатой компенсации:

- Принятое и вступившее в действие судебное решение о взыскании на предмет залога. Данное решение принимается по заявлениям дольщиков, поданным в суд через полгода после остановки строительства объекта или наступления срока передачи жилья.

- Решение арбитражного суда о том, что строительная компания признается банкротом и открытии в отношении нее конкурсного производства.

При наступлении перечисленных выше событий дольщик может обратиться к страховщику за денежной компенсацией. Если полученная при банкротстве застройщика сумма не покроет расходов по ДДУ, оставшуюся часть денежных средств дольщик может включить в реестр требований кредиторов по банкротному делу, открытому в отношении застройщика.

Страхование дольщиков в том виде, в котором оно применялось с 2014 года, показало свою несостоятельность, и законодатель разработал новый способ защиты инвестиций дольщиков.

С начала 2017 создан компенсационный фонд, куда застройщики обязаны отчислять проценты с каждого заключенного ДДУ.

Собранные средства пойдут на выплаты гражданам при банкротстве застройщика или на завершение строительства проблемного объекта.

В настоящий момент действуют оба варианта страхования, поскольку отчислять взносы в фонд строительные фирмы обязаны только при условии, что первый ДДУ был заключен, начиная с 1 января 2017. Застройщики, успевшие зарегистрировать первый договор до этого времени, будут работать по данному проекту по старой схеме страхования.

Общество защиты прав дольщиков оказывает реальную помощь и поддержку гражданам, участвующим в долевом строительстве. Мы поможем вам не ошибиться с выбором застройщика, проанализируем его деятельность и документы. Юристы нашей организации обеспечат грамотное сопровождение вашей сделки.

Чтобы связаться с нами, посетите страницу «Контакты».

Страхование ответственности застройщика: как это работает

На рынке первичной недвижимости немаловажным является вопрос доверия к застройщику – ведь покупатель вынужден отдавать деньги за квартиру в доме, которого, фактически, еще не существует.

У покупателя должны быть какие-то гарантии того, что все произойдет так, как обещает застройщик: что здание будет возведено с должным уровнем качества и своевременно сдано в эксплуатацию, а он получит оплаченную квартиру.

Одним из инструментов, который призван сократить риски покупателя и, соответственно, повысить степень доверия к застройщику, является страхование ответственности застройщика, о котором и пойдет речь в настоящей статье.

Страхование ответственности застройщика предполагает оформление застройщиком страхового полиса, в котором выгодоприобретателем является покупатель.

Если по каким-то причинам застройщик не сможет выполнить свои обязательства перед покупателем, последнему возмещает убытки страховая компания.

Иными словами, если застройщик обанкротится, то страховая компания вернет покупателю средства, оплаченные в рамках договора с застройщиком.

Наиболее распространенной схемой приобретения первичного жилья является участие в долевом строительстве.

Кроме того, именно этот формат сделки является наиболее защищенным для покупателя с точки зрения законодательства.

Альтернативные способы приобретения недвижимости (такие, как, например, ЖСК или покупка по предварительному договору продажи) не могут обеспечить защиту его интересов.

Собственно, страхование гражданской ответственности застройщика перед дольщиками является одним из целого ряда механизмов, при помощи которых покупатель имеет возможность получить назад вложенные средства, если что-то пошло не так.

В случае с альтернативными методами приобретения недвижимости такой механизм не предусмотрен, поэтому у покупателя, который передает деньги под обещания (хотя и зафиксированные на бумаге), нет никаких гарантий, что он сможет получить квартиру или вернуть назад свои деньги.

Конечно, в случае судебного разбирательства суд примет сторону покупателя и обяжет компанию-застройщика возвратить оплаченную сумму. Но что делать, если к моменту судебного решения компания просто перестанет существовать или менеджмент исчезнет в неизвестном направлении, обнулив счета?

Варианты страхования ответственности

Область долевого строительства регулирует закон ФЗ-214, который регламентирует отношения между застройщиком и дольщиком.

Закон периодически подвергается изменениям, документ становится более совершенным, появляются новые механизмы защиты интересов дольщиков, и с 2014 года застройщиков обязали оформлять страхование гражданской ответственности по каждому объекту.

То есть, с января 2014 года зарегистрировать ДДУ в Росреестре стало возможным только в случае наличия соответствующей страховки.

Страхование ответственности может существовать в одном из следующих вариантов:

- Поручительство банка. Кредитная организация покрывает финансовые обязательства застройщика перед дольщиками при наступлении непредвиденных ситуаций;

- Договор страхования ответственности. Оформляет страховая компания с возможностью последующего перестрахования рисков.

Договор страхования может быть заключен не только со страховой компанией, но также с Обществом взаимного страхования застройщиков.

Кстати, в случае оформления такого договора документ должен быть подписан до того, как будет зарегистрирован первый ДДУ по возводимому объекту.

После чего застройщик несет ответственность за то, чтобы проинформировать дольщиков о том, где была оформлена страховка, а также сообщит об условиях и правилах страхования.

Действие полиса: основания, суммы и сроки выплат

Таким образом, при заключении договора ДДУ одновременно оформляется и страховой полис, где выгодоприобретателем выступает дольщик – только он может получить компенсацию в случае наступления страхового случая.

Страховым случаем является факт неисполнения застройщиком его обязательств, который подтвержден соответствующим судебным решением, основанием для которого служит исковое заявление дольщика.

Кроме того, основанием для выплаты, осуществляемой страховщиком в пользу дольщика, также может служить факт признания застройщика банкротом.

https://www.youtube.com/watch?v=OC1AjdckcxQ

А сейчас рассмотрим, как рассчитывается страховая премия, ведь непросто провести оценку несуществующей недвижимости, которая, кстати, начинает дорожать сразу после подписания ДДУ и продолжает прибавлять к стоимости до момента сдачи дома в эксплуатацию.

Сумма, для выплаты определяется, исходя из совокупной стоимости квадратных метров площади по ДДУ, и корректируется (на момент выплаты) со среднерыночной стоимостью квадратного метра жилой недвижимости в регионе.

По поводу сроков действия страхового полиса – сроки определяются, исходя из того, количества времени, которое застройщику отводится по ДДУ на проведение всех строительно-отделочных работ и согласно проектной декларации.

Собственно, это обстоятельство довольно часто служило лазейкой для недобросовестных застройщиков.

После подачи дольщиком искового заявления юристы застройщика без серьезных затруднений затягивали процесс до тех пор, пока дом не будет построен и сдан в эксплуатацию.

Что, кстати, происходило уже после окончания действия страхового полиса – в этом случае дольщик уже не имел возможности претендовать на какую-либо компенсацию.

Оправдало ли ожидания обязательное страхование?

Итак, гражданское страхование ответственности застройщика задумывалось как мера, позволяющая еще в большей степени защитить права дольщиков (наравне с механизмами, которые в ФЗ-214 уже присутствовали).

Таким образом, к активам, которые обеспечивали обязательства застройщика перед дольщиками (залог на землю и возводимое здание), прибавлялась также возможность получить денежную компенсацию в рамках страхования.

Соответственно, выплаты должна проводить страховая компания или банк, который поручился за застройщика, либо Общество взаимного страхования. Застройщик был вынужден оформить страховой полис, или вступить в ОВС и вносить определенные суммы в качестве страховых взносов или как-то заинтересовать банк, чтобы кредитная организация приняла его риски на себя.

Впрочем, несмотря на возможность поручительства, которую допускало законодательство, банки довольно активно от нее дистанцировались, так как, во-первых, это было достаточно дорого, да и, во-вторых, не нужно самим банкам.

Хотя и были прецеденты, речь шла, в большинстве случаев, о банках, которые принимали непосредственное участие в финансировании строительства или же банками, которые были подотчетны тем же структурам, что и застройщики.

По итогам нескольких лет работы с обязательным страхованием ответственности застройщика в рамках ДДУ, было обнаружено, что данная мера не работает настолько эффективно, насколько это предполагалось до принятия соответствующего закона. В результате анализа данной меры от обязательного страхования застройщиков пришлось отказаться, и с 2017 года части 1 и 2 статьи 15 закона ФЗ-214 утратили силу.

Это означает, что теперь страхование ответственности застройщика через банковское поручительство и через оформление страхового полиса не носит обязательный характер.

Застройщик имеет право застраховать ответственность, но только добровольно — стоит ли говорить о том, что делать это никто из них не планирует, поскольку соответствующие расходы ложатся на плечи все тех же дольщиков путем увеличения цены квадратного метра жилплощади.

Недоработки в законе об обязательном страховании

В законе присутствовала определенная логика – появилась возможность обязать застройщика страховать ответственность, в противном случае он автоматически лишался возможности привлекать средства в формате ДДУ, то есть, терял существенную долю потенциальных покупателей. Однако не был разработан механизм, который предполагал бы наличия такой же заинтересованности у страховых компаний. Последние не хотели терпеть колоссальные убытки, которые, разумеется, не покрывались страховыми взносами.

Мало того, до какого-то момента не было понимания, что делать, если обанкротится не только застройщик, но и страховая компания, которая должна была покрыть убытки. Например, владелец компании-застройщика имел возможность открыть параллельно и страховую компанию, чтобы выполнить законодательные требования, а затем сразу обанкротить обе компании, если что-то пойдет не так.

https://www.youtube.com/watch?v=Xvr1i3pfmwg

Впоследствии был утвержден ряд строительных компаний, которым разрешалось осуществлять страхование по данному направлению.

Однако это весьма рискованный бизнес, что и отражалась на объемах страховых взносов – страховщики не желали нести убытки и старались их компенсировать взносами, а также возможностью перестраховаться у более крупных компаний.

За счет взносов неминуемо росла стоимость жилья, а рынок перестрахования был весьма ограничен и не располагал соответствующими возможностями.

Оставался только один более или менее действенный вариант покрытия рисков – ОВС. Однако застройщики входили в общество весьма неохотно, по той же причине, по которой было нежелательным и оформление страховых полисов – высокие страховые взносы.

Повышение стоимости квадратных метров за счет появления дополнительных расходов и, соответственно, сокращение конкурентной привлекательности, было на руку только крупным девелоперским компаниям.

Новая реальность: меры обеспечения ответственности застройщика в 2019 году

Однако, тот факт, что упомянутые статьи утратили силу, вовсе не означает, что ответственность застройщика впредь не будет ничем обеспечиваться.

Очередные изменения ФЗ-214, подписанные Президентом РФ в конце 2018 года, предполагают внедрение ряда новых механизмов, которые должны обеспечить защиту прав дольщиков.

Собственно, внедряемые изменения, несмотря на их реальную эффективность, изначально задумывались как временные меры.

Дело в том, что в 2018 году правительство решило отказаться от долевого строительства в принципе, и в течение нескольких лет перевести застройщиков на схему проектного финансирования.

Эта схема запрещает продавать недостроенное жилье в любом виде, и предполагает проектное финансирование в виде банковских кредитов, выдаваемых под залог. Таким образом, покупатели смогут приобретать только готовые квартиры, которые можно осмотреть в доме, который уже сдан в эксплуатации.

В данном случае для дольщика исключаются какие-либо проблемы, связанные с приостановкой строительства, затягиванием сроков, банкротством застройщика.

Пожалуй, единственным риском остается качество «скрытых» работ, которое невозможно проверить без специальной экспертизы.

Итак, вот суть основных изменений законодательства, которые вступят в силу летом 2019 года:

Введение эскроу-счетов. Смысл таких счетов заключается в следующем: средства, которые собирает застройщик, идут не на его счет, а на специальный банковский эскроу-счет (открытый на каждого дольщика).

Под эти деньги строительство финансирует банк, и застройщик получает средства дольщиков только после того, как дом достроен и сдан в эксплуатацию.

Эта мера позволит исключить нецелевое использование застройщиком денег (или, попросту говоря, их вывод).

Создание государственного компенсационного фонда. Все застройщики будут вносить деньги соответственно объему строительства, и при возникновении у застройщика проблем, достраивать его здание будут за средства из этого фонда.

Заключение

Необходимость страхования ответственности застройщика – эта мысль проходила красной нитью через весь период существования долевого строительства.

Вероятно, надстройки, которые периодически возникали и продолжают возникать в соответствующем законодательстве, действительно были неспособны решить этот вопрос целиком и полностью.

Остается смотреть, как подействуют на положение дел нововведения, которые начнут действовать в текущем году.

Строго говоря, как в старых поправках, так и в новых изменениях, использованы похожие тактики, а тот факт, что ФЗ-214 не работает так, как это ожидалось, может говорить не только об ошибочности логики законодательства, но и о недостаточно продуманных деталях.

Cтрахование договоров долевого участия — теперь обязанность застройщика

» Недвижимость » Общая информация

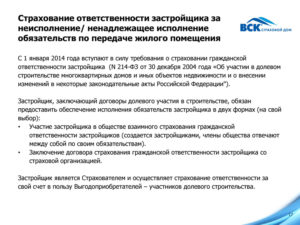

1 января 2014 года вступил в силу Федеральный закон от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости», по которому все застройщики, осуществляющие свою деятельность на территории России, обязаны страховать ответственность перед гражданами, вносящими свои инвестиции в строительство нового жилья.

Теперь любая строительная фирма вправе привлекать финансы исключительно в соответствии с договором долевого участия (ДДУ).

Страхование договоров долевого участия. Что это?

Существует три механизма страхования договоров долевого участия в строительстве, которые, как считают специалисты, очень напоминают обязательное страхование.

- Через любую страховую компанию, которая должна иметь соответствующую лицензию.

- Банковская гарантия. Ее наличие во время оформления договоров долевого участия проверяется органами Росреестра. Однако не все банки согласятся выступить поручителями в области строительства, т.к. для них это сопряжено с высокими рисками.

- Некоммерческое страхование через общество страхования застройщиков (ОВС). ОВС должно иметь лицензию и заниматься только страхованием договоров долевого участия. В качестве учредителей таких обществ по приказам Министерства регионального развития будут выбираться наиболее успешные застройщики.

ОВС появилось в нашей стране в августе 2013 года и начало работать с 1 января 2014 года.

Возможно Вы более подробно хотите узнать об обществе взаимного страхования застройщиков.

https://www.youtube.com/watch?v=Hcx0Put4rLo

А о том, что такое обязательное страхование гражданской ответственности застройщика читайте ЗДЕСЬ

Застройщик обязан представить в отделение Росреестра либо страховое свидетельство, либо гарантию банка – только тогда он сможет заключать договоры с дольщиками.

Для чего это сделано? Это попытка правительства РФ свести на нет случаи многочисленных обманов дольщиков со стороны застройщиков, которые по тем или иным причинам прекращают строительство.

Если застройщик не справится со своими обязанностями, дольщики через специальные страховые компании имеют право на страховое возмещение.

Документы для регистрации ДДУ

Чтобы зарегистрировать договор долевого участия (ДДУ), застройщик обязан подать в Росреестр договор страхования. Но кроме этого иногда требуется также нотариальная копия лицензии, выписки из ЕГРЮЛ и все учредительные документы страховщика.

Для оформления страхового договора нужно представить такие документы:

- разрешение на проведение строительных работ;

- проектная декларация;

- свидетельство о государственной регистрации строительной фирмы;

- договор долевого участия между строительной компанией и дольщиком;

- учредительные документы (копия);

- технико-экономическое подтверждение;

- финансовые отчеты страхователя;

- список кредиторов;

- справка о том, что страхователь не имеет просроченных платежей в банках и налоговых органах;

- характеристика клиента, а также другие документы, которые может установить страховщик.

Тарифы

Тариф составляет один процент от стоимости объекта. К базовому тарифу страхования страховщик имеет право применить увеличивающие и уменьшающие коэффициенты, на размер которых влияют деловой престиж застройщика и область положения строящегося дома.

Объект страхования

По договору долевого участия застройщик обязан передать жилые помещения дольщикам после окончания строительства. Страхованию подвергается имущественная ответственность строительной компании перед участниками долевого строительства на случай, если эта обязанность не будет выполнена.

Участники долевого строительства – независимо от того, компания это (кроме кредитных организаций) или рядовой гражданин – вкладывают в него свои деньги. Поэтому страхование застройщика им выгодно, ведь в случае чего они получат страховую выплату.

Кстати, согласно действующему закону застройщик может страховать и весь дом целиком, и каждую квартиру в отдельности . Однако страховка целого дома нецелесообразна с точки зрения экономии средств.

Во-первых, это слишком дорого. Во-вторых, часть квартир продается только после сдачи дома в эксплуатацию. В-третьих, трудно определить того, кто должен получить страховку, если наступит страховой случай.

Поэтому застройщики оформляют страховку на каждую квартиру. Дольщикам так тоже удобнее, ведь договор страхования вступает в силу с даты регистрации договора долевого участия.

Страховой случай

Страховой случай наступает, если строительная компания не выполнила (или выполнила ненадлежащим образом) свои обязанности перед участником долевого строительства по передаче ему собственности и это подтверждено решением суда о взыскании на дом (квартиру) или банкротстве застройщика.

Выплаты страховых возмещений

Выбор страховой компании осуществляется застройщиком. Но каждый дольщик должен иметь на руках договор о страховании договора долевого строительства. Выплату страховых возмещений производит страховая компания (или ОВС, или банк – в зависимости от способа страховки, выбранного застройщиком).

Наименьшая сумма страхового возмещения зависит от цены договора. Но она не может быть меньше цены той квартиры, которую хотел приобрести дольщик, и меньше среднего показателя рыночной цены за 1 кв. м. жилья в том регионе РФ, где осуществлялось строительство нового дома.

https://www.youtube.com/watch?v=d7EjNsX8MJU

Более точную инструкцию расчетов планируется подготовить к концу 2014 года.

Случаи, когда страховое возмещение не выплачивается:

- замораживание строительства;

- увеличение сроков строительства.

Поэтому несмотря на страховку, дольщик может очень долго ждать момента получения ключей от своей квартиры, и при этом не получить страховых выплат. Кроме того, желающие продлить договор страхования вынуждены будут оплачивать его каждый год.

Также достаточно долго можно прождать выплаты страховых денег и в случае объявления застройщика банкротом, ведь процедура банкротства может затянуться на несколько месяцев.

Срок действия договора страхования

Если застройщик заручился банковской гарантией, то срок поручительства должен быть на два года больше, чем договор срока передачи собственности дольщику.

То же самое касается и страхования ответственности строительной компании посредством страховой компании – дольщик может предъявить свои права на страховую выплату еще в течение двух лет после того как приобрел квартиру в новостройке.

Все это вытекает из проектной декларации и договора долевого участия. Страховщик ответственен перед дольщиком так же, как и застройщик, включая всевозможные штрафы, неустойки и прочее.

Контролирующие органы

Органом страхового надзора над соблюдением страхового законодательства при случаях взаимного страхования выбран Центробанк, а региональные органы власти следят за соблюдением требований участия строительных фирм в обществе взаимного страхования (ОВС).

Узнайте где и как застраховать квартиру с максимальной выгодой для страхователя.

Получить информацию о том какая недвижимость подлежит титульному страхованию можно ЗДЕСЬ

Читайте почему необходимо заключать договор страхования жизни при покупке жилья в ипотеку:

//dom/n-info/zhizn-pri-ipoteke.html

В целом процедура оформления страхования договоров долевого участия – дело хлопотное, ведь если в строящемся доме 300 квартир, то и страховых договоров должно быть 300.

Сначала застройщику придется определиться со способом страхования, затем собрать пакет документов, заключить договоры с каждым дольщиком и, самое главное, выполнить до конца и надлежащим образом условия этих договоров.

Иначе будет допущен страховой случай и дольщики (несмотря на выплаченные страховые возмещения) останутся без квартиры в новостройках.

Пока на страховом рынке нет ажиотажа – страховые компании не горят желанием заключать договоры с застройщиками, поскольку строительство является одной из наименее выгодных в этом плане областей.

Большинство специалистов в этом вопросе считают, что страхование договоров долевого участия может существенно увеличить стоимость жилья на российском рынке недвижимости, поскольку строительные компании наверняка переложат эти расходы на плечи дольщиков.

Застройщики будут обязаны страховать дольщиков

Страхование в дду за счет каких средств

- лицензию на осуществление деятельности;

- разрешение уполномоченных органов на строительство;

- документ, подтверждающий право пользования земельным участком (о праве собственности или договор аренды);

- учредительные документы компании;

- проектную документацию на будущую новостройку;

- техническое и экономическое обоснования предстоящих работ;

- перечень кредиторов (дольщиков);

- финансовая документация;

- справки, подтверждающие отсутствие задолженностей у застройщика перед государством и финансово-кредитными организациями;

- договора долевого участия на каждого дольщика, указанного в перечне кредиторов.

Список документов может изменяться в зависимости от некоторых факторов.

Под застройщиком понимается организация, имеющая, в частности, на праве аренды земельный участок и привлекающая денежные средства участников долевого строительства для строительства на этом земельном участке многоквартирных домов и (или) иных объектов недвижимости на основании полученного разрешения на строительство (часть 1 ст. 2 Закона N 214-ФЗ). В рассматриваемой ситуации организация является застройщиком и осуществляет строительство дома силами подрядных организаций.

Бухгалтерский учет

Прежде всего отметим, что нормативные правовые акты по бухгалтерскому учету не содержат особенностей по учету договоров участия в долевом строительстве.

В связи с этим представители Минфина России указывают, что в соответствии с п.

https://www.youtube.com/watch?v=zPwK6jgYoiU

И именно по этой причине все строительные компании в настоящее время находятся в активном поиске других источников финансирования.

Если же наиболее оптимальных методов найти не удастся, а каких-либо четких схем для налаживания строительства не будет придумано, то сам процесс строительства в стране значительно замедлится или вообще на некоторое время приостановится. По этой причине стоимость жилого помещения резко возрастет, что даст предпосылки к возникновению нового экономического кризиса.

Одним из наиболее рациональных выходов из ситуации стоит назвать строительство на базе государственных контрактов, хотя этот метод не столь эффективен, как долевое участие.

Изменения, связанные со страхованием при заключении договора ДДУ

На сегодняшний день государство обязало все строительные компании оформлять страховку на каждую вновь возведенную новостройку.

Страхование в дду за счет каких средств осуществляется финансирование

Иными словами, семья должна принять решение, что они идут в суд за денежными требованиями и отказываются от квартиры. Решение такое принять достаточно сложно, и, как показывает практика, его никто не принимает.

Все надеются, что если они останутся с ДДУ, если не застройщик, так уж правительство с этим поможет.

Если все же граждане пойдут в суд за денежными требованиями, то они будут иметь дело со страховыми компаниями, а в действительности — с самим застройщиком, в отношении которого запущена процедура банкротства. И скорее всего, денег они не получат. Поэтому граждане не идут в суды.

Сегодня в Москве есть порядка пяти объектов, которые не строятся и которые мы определили как проблемные.

Страхование в дду за счет каких средств оплачивается больничный

Cтрахование договоров долевого участия — теперь обязанность застройщика

1 января 2014 года вступил в силу Федеральный закон от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости», по которому все застройщики, осуществляющие свою деятельность на территории России, обязаны страховать ответственность перед гражданами, вносящими свои инвестиции в строительство нового жилья.

Теперь любая строительная фирма вправе привлекать финансы исключительно в соответствии с договором долевого участия (ДДУ).

Страхование договоров долевого участия

ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров.

Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99).

Для организаций-застройщиков каких-либо особенностей ПБУ 10/99 не содержит.

Все поименованные в вопросе расходы относятся к расходам по обычным видам деятельности.

Требования достаточно жесткие, поэтому данный вид страхования под силу лишь некоторым ведущим страховым организациям.

Чтобы минимизировать свои риски, страховые компании практикуют страхование каждой квартиры отдельно, а не целого объекта (многоквартирного дома). Таким образом, застройщики получают «зеленый свет» для государственной регистрации ДДУ.

Страховщики в случае наступления страхового случая относительно конкретной квартиры или нескольких жилых помещений существенно снижают размер страховых выплат, а соответственно и свои статьи расходов.

При страховании каждой отдельной квартиры в многоквартирном доме между страховщиком и застройщиком заключается договор страхования по каждому объекту. В основном срок действия страховки превышает дату введения дома в эксплуатацию.

Важно

Кроме того, за эти два-три года те компании, которые страховали ответственность застройщика, могут уйти с рынка.

Например, в 2016 году требованиям Центробанка соответствовали 19 компаний. Три из них в текущем году лишились лицензии.

— Давайте поговорим о Компенсационном фонде, который с этого года должен как-то исправить ситуацию (Компенсационный фонд долевого строительства будет формироваться за счет обязательных отчислений застройщиков жилья, которые заключают ДДУ.

Страхование договоров долевого участия (ДДУ) застройщика — нужно ли страховать?

Страхование при ДДУ имеет важное значение. Документ направлен на создание условий безопасного и надежного привлечения средств граждан в долевое строительство, на достижение положительного конечного результата и исключение разного рода рисков, связанных с потерей денежных вложений.

Ситуация на строительном рынке в стране с участием долевого строительства складывается неоднозначно. Армии пострадавших дольщиков в различных регионах страны – явление довольно распространенное.

Чтобы защитить интересы граждан, государство выступило с инициативой по упорядочению взаимоотношений между подрядчиком и заказчиком при долевом строительстве. Был принят закон №-214, который определил последовательность действий застройщика в части страхования договора ДДУ.

Закон возложил на застройщика обязательство по страхованию своей ответственности перед гражданами, заключившими договор на строительство.

https://www.youtube.com/watch?v=rYhDlDlgDTQ

Оформить страховой документ предлагается в следующем порядке:

- В страховой компании. Важно правильно выбрать страховщика, соответствующего определенным требованиям. Главными критериями отбора является финансовая составляющая компании, активы не менее 1 млрд. руб., наличие лицензии и опыта работы на рынке услуг не менее 5 лет.

- В форме гарантии банка.

- Страхование через общество взаимного страхования.

Практика показала низкую эффективность действия нормативного акта. Рынок страховщиков с учетом предлагаемых требований оказался ограниченным. Банки не хотели рисковать и не спешили давать гарантии.

В связи с этим в 2017 году принят ФЗ-218 о защите прав граждан. С этого момента обязательство по заключению данных договоров для застройщика стало его правом. Новый правовой акт закрепил обязанность перечислять взносы в Государственный Фонд защиты дольщиков.

Размер страхования, риски

Порядок страхования договора ДДУ дает строительной компании возможность выбора. Можно заключить договор на весь объект сразу, а можно застраховать каждую квартиру отдельно. Чаще всего строители используют второй вариант, он более удобный.

Стоимость на услуги определяется в зависимости от выбора страховщика:

- При оформлении страховки ДДУ через специализированную компанию стоимость услуги по основному тарифу составляет 1% от общей стоимости объекта недвижимости. Но у страховщика есть право на гибкий расчет суммы с помощью специального коэффициента. Рассчитывать на получение скидки может застройщик с положительным имиджем и хорошей репутацией, не имеющий судебной истории. Важным дополнением для снижения цены будет выбранное для строительства место: чем ближе к центру, тем больше гарантии, что жилье будет пользоваться спросом.

- Сумма, определенная для зачисления в госфонд, составляет 1,2% от суммы каждого договора на долевое строительство. Перечислить эту сумму необходимо до начала регистрации договора на ДУ.

Страховка ДДУ – главный документ, который защищает гражданина от потери финансовых средств. Обстоятельства, при которых дольщик попадает под определение «страховой случай» следующие:

- застройщик нарушает сроки, предусмотренные в договоре ДДУ;

- случай продажи квартиры два раза;

- повышение цены квадратного метра жилплощади;

- уничтожение всего объекта;

- остановка строительства по причине замораживания строительства.

Не относятся к страховым рискам:

- деятельность, которая ведется без лицензии;

- не оформлено право собственности на землю;

- нарушены условия ДДУ одной из сторон;

- прекращены работы по предписанию надзорных органов.

Проверить данные относительно надежности каждого застройщика можно на специальном сайте.

Выплаты при страховом случае

Период действия страхования договора ДДУ не может быть меньше, чем срок получения дольщиком квартиры. Ситуации, на которые распространяется страховой случай, следующие:

- если арбитражный суд вынес решение о банкротстве строительной организации;

- если объект строительства взыскан в залог и имеется решение суда.

В случае банкротства застройщика для получения выплаты необходимо подать заявление в арбитражный суд.

Размер выплаты, подлежащий к возмещению по судебному решению, рассчитывается в зависимости от цены, определенной в договоре. Он не может быть меньше стоимости квартиры, которую гражданин планировал приобрести. Максимальная площадь квартиры не может превышать 120 кв.м.

Основная цель страхования договора ДДУ — обеспечить защиту участника строительства от финансовых потерь, повысить ответственность застройщика, степень доверия к нему. Страховая система призвана сделать привлекательной эту сферу деятельности и увеличить темпы строительства жилья.