Активы фирмы – это стоимостное выражение ресурсов, обеспечивающих процесс производства. В имущественный комплекс компании входят внеоборотные активы (здания административные и производственные, оборудование, станки, транспортные средства), а также оборотные средства, в структуре которых имеются такие виды имущества, как:

• деньги в кассе и на счетах банка;

• запасы – ТМЦ, сырье, изготовленная продукция, товары для реализации и другие МПЗ;

• задолженность дебиторов за поставленные, но еще не оплаченные услуги/товары;

• кратковременные финансовые вложения и прочие активы.

Все оборотные средства аккумулированы во втором разделе баланса и рассматриваются как оборотные, т. е. участвующие в обороте.

Речь в статье пойдет о таком понятии, как среднегодовая стоимость оборотных средств. Узнаем, как рассчитывается этот показатель и что он означает.

- Оборотные производственные фонды в балансе

- Балансовая стоимость имущества

- Где используется значение балансовой стоимости

- Для чего рассчитывается среднегодовая стоимость оборотных средств

- Пример расчета

- Формула исчисления средней хронологической

- Расчет средней хронологической

- Расчет коэффициента оборачиваемости

- Нормальное значение коэффициентов

- Средняя величина активов формула по балансу

- Среднегодовая стоимость оборотных средств: формула расчета по балансу

- Среднегодовая стоимость активов

- Как расчитать рентабельность активов

- По какой формуле ведут расчет рентабельности активов предприятия

- Рентабельность активов: основные подходы к расчётам и профессиональная интерпретация

- Онлайн журнал для бухгалтера

- Рентабельность активов (ROA)

- Рентабельность оборотных активов и её формулы расчёта

- Оборачиваемость активов: формула расчета

- Средняя величина текущих активов формула по балансу

- Рентабельность чистых активов. Описание и формула расчета

- Зачем рассчитывается среднегодовая стоимость активов

- Средняя величина активов в балансе

- Рентабельность активов: формула по балансу и коэффициент оборачиваемости

- Нормативное значение оборачиваемости активов:

- Как отразить в бухучете и отчетности

- Расчет стоимости активов по бухгалтерскому балансу

- Пример расчета оборачиваемости активов:

- Средняя стоимость активов строка в балансе

- Совет 1: Как рассчитать среднегодовую стоимость активов

- Формула коэффициента оборота по приему

- Среднесписочная численность работников

- Значение коэффициента оборота по приему

- Примеры решения задач

- Сущность понятия

- Оборачиваемость активов — формула по балансу

- Средняя величина активов по балансу

- Рентабельность оборотных активов формулы расчета

- Где в бухгалтерском балансе стоимость активов

- Балансовая стоимость активов: где посмотреть в балансе

Оборотные производственные фонды в балансе

Как уже было отмечено, в балансовой иерархии оборотные активы собраны во втором разделе отчета БО-1. Каждому виду имущества соответствует отдельная строка:

▪ 1210 – МПЗ;

▪ 1220 – НДС по приобретенному имуществу;

▪ 1230 – обязательства дебиторов;

▪ 1240 – фин. вложения;

▪ 1250 – денежные средства, их эквиваленты;

▪ 1260 – прочие.

Общая итоговая стоимость оборотных средств фиксируется в строке 1200 баланса. В ней аккумулируется абсолютная величина остатков средств в компании по каждой позиции на начало заданного анализируемого периода и его окончание. В бухучете стоимость активов по балансу называется балансовой.

Балансовая стоимость имущества

Экономисты анализируют балансовую стоимость исходя из целей исследований.

Например, когда необходимо выяснить размер остатка имущества в целом по разделу или по каждой позиции в отдельности, определить динамику (рост или уменьшение стоимости активов) и на основании сравнения абсолютных показателей сделать выводы о состоянии оборотных фондов на определенную дату.

Кроме внутренних пользователей информации, имеющейся в финансовой отчетности, компании обязаны информировать различных внешних пользователей – учредителей, кредиторов, страховщиков, инвесторов, предоставляя им различные сведения, в том числе и наличии активов.

Где используется значение балансовой стоимости

Весьма необходима информация о балансовой стоимости активов при анализе хозяйственной деятельности фирмы – основного инструмента в оценивании производственно-финансового состояния компании. С помощью этого показателя рассчитывают внутрифирменные коэффициенты:

▪ рентабельности активов, определяющий размер прибыли, полученной на каждый рубль, вкладываемый в покупку сырья и производство;

▪ оборачиваемости активов, указывающий на эффективность их использования.

Сравнивая начальные и конечные величины, определяющие стоимость, экономист может делать выводы о росте или снижении количества оборотного имущества в денежном выражении за заданный период, определять относительные значения, характеризующие темпы роста показателей каждой строки второго раздела баланса. Однако цифры лишь дают информацию о наличии имущества на определенную дату, не всегда отражая реальную картину, поскольку в жизни предприятия интенсивность работы не одинакова, а это ведет к неравномерности закупа и расхода оборотных средств, например, в компаниях, зависящих от сезонности циклов. Целесообразнее анализировать состояние активов за небольшие периоды времени либо рассчитывать такой показатель, как среднегодовая стоимость оборотных средств. Значение этого показателя исчисляют для производства множества экономических расчетов.

Для чего рассчитывается среднегодовая стоимость оборотных средств

Развернутый анализ изменений в структуре и составе имущества, в том числе оборотных средств, невозможен без расчета средней стоимости имущества по году.

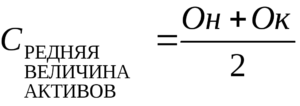

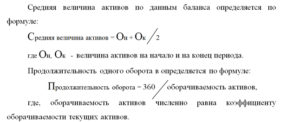

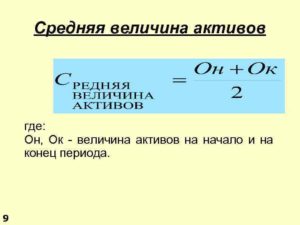

Как исчисляется среднегодовая стоимость оборотных средств? Аналитики обращаются к строке баланса 1200, а если необходимо произвести расчет какого-либо одного вида имущества, например запасов, – к соответствующей этой позиции строке. Формула расчета такова:

— О ср = (Он + Ок) / 2,

где Он – сумма оборотных средств на начало анализируемого периода, Ок — на конец периода, 2 – количество отчетных дат.

Пример расчета

Рассмотрим на примере, как рассчитывается среднегодовая стоимость оборотных средств (формула по балансу). Исходные данные представлены в таблице балансовых значений оборотных фондов.

| Показатели | код строки | на 31 декабря 2015 | на 31 декабря 2016 |

| Производственные запасы | 1210 | 5200 | 5450 |

| НДС по приобретенному имуществу | 1220 | 242 | 210 |

| Дебиторская задолженность | 1230 | 510 | 620 |

| Денежные средства | 1250 | 2460 | 3020 |

| Итого по 2-му разделу баланса | 1200 | 8412 | 9300 |

Рассчитаем значение по вышеуказанной формуле на основе данных баланса:

Оср = (8411 + 9300) / 2 = 8856 тыс. руб. – средние по году оборотные активы (строка в балансе 1200) составили 8856 тыс. руб.

https://www.youtube.com/watch?v=KcpSVzFTgMQ

Применением этого же алгоритма расчета исчисляется среднегодовая стоимость материальных оборотных средств (тыс. руб.) по позициям:

▪ запасов (стр. 1210) – Оср = (5200 + 5450) / 2 = 5325 тыс. руб.;

▪ НДС по закупленным материалам – Оср = (242 + 210) / 2 = 226 тыс. руб.;

▪ дебиторской задолженности – Оср = (510 + 620) / 2 = 565 тыс. руб.;

▪ денежных средств – Оср = (2460 + 3020) / 2 = 2740 тыс. руб.

Среднегодовая стоимость оборотных средств, формула расчета которой представлена в обзоре, используется экономистами для расчета коэффициентов, демонстрирующих финансовое состояние компании, уровень стабильности, а также определения причин (позитивных и негативных), повлекших изменения. На основе выводов аналитиков руководством компании принимаются решения по дальнейшему управлению имеющимися ресурсами.

Формула исчисления средней хронологической

Разновидностью средней арифметической величины, к которой относится показатель среднегодовой стоимости, является средняя хронологическая, исчисляемая по совокупности значений в разные моменты или за различные отрезки времени. В математике ее применяют для нахождения среднего уровня в динамических рядах. В бухучете средняя хронологическая более развернуто характеризует стоимость отдельного актива в равные промежутки времени. Формула расчета такова:

Оср/хр = (½ х О1 + О2 + О3 + ….+ Оn-1 х ½) / n-1, где

О – остаток на определенную дату, n – количество отчетных дат.

Расчет средней хронологической

Возвращаясь к представленному выше примеру, дополним исходные данные по стоимости запасов на начало каждого месяца:

— на 1 января 2016 – 5200 тыс. руб.;

— на 1 февраля 2016 – 4960 тыс. руб.;

— на 1 марта 2016 – 5460 тыс. руб.;

— на 1 апреля 2016 – 5530 тыс. руб.;

— на 1 мая 2016 – 5360 тыс. руб.;

— на 1 июня 2016 – 4980 тыс. руб.;

— на 1 июля 2016 – 4890 тыс. руб.;

— на 1 августа 2016 – 4780 тыс. руб.;

— на 1 сентября 2016 – 4980 тыс. руб.;

— на 1 октября 2016 – 5180 тыс. руб.;

— на 1 ноября 2016 – 5450 тыс. руб.;

— на 1 декабря 2016 – 5550 тыс. руб.;

— на 1 января 2017 – 5450 тыс. руб.

Рассчитаем среднюю хронологическую по МПЗ поквартально за 2016 год:

• 1 кв. Оср/хр = (1/2 х 5200 + 4960 + 5460 + ½ х 5530) / 4-1 = 5261,66 тыс. руб.;

• 2 кв. Оср/хр = (1/2 х 5530+ 5360 + 4980 + ½ х 4890) / 4-1 = 5183,33 тыс. руб.;

• 3 кв. Оср/хр = (1/2 х 4890 + 4780 + 4980 + ½ х 5180) / 4-1 = 4931,66 тыс. руб.;

• 4 кв. Оср/хр = (1/2 х 5180 + 5450 + 5550 + ½ х 5450) / 4-1 = 5438,33 тыс. руб.;

Таким образом, средний размер запасов за 1 квартал составляет 5261,66 тыс. руб., за 2-й – 5183,33 тыс. руб., за 3-й – 4931,66 тыс. руб., за 4-й – 5438,33 тыс. руб. Анализируя полученный числовой ряд, экономист может сделать вывод о наличии запасов в каждом квартале, установить динамику изменений в зависимости от деятельности компании или отраслевой принадлежности.

Рассчитывая среднюю хронологическую величину, получают значения показателей, несомненно, более точные. Эти значения, используемые в экономических расчетах, дают наиболее реалистичные показатели. Это важно в первую очередь для внутренних пользователей — руководства компании. Внешним пользователям вполне хватает абсолютных показателей балансовой стоимости активов.

Расчет коэффициента оборачиваемости

Обобщающим показателем использования оборотных фондов в компании служит коэффициент оборачиваемости, определяемый как отношение оборота (выручки) к средней стоимости оборотных средств за год:

Коб/р = В : Оср, где В – выручка, Оср — среднегодовая стоимость оборотных средств. Формула демонстрирует число совершенных оборотов среднего остатка средств, вложенных в оборотные активы при производственном процессе.

Используя приведенный пример и дополнив его информацией из Отчета о прибылях и убытках о величине выручки (326 000 тыс. руб.), рассчитаем коэффициент оборачиваемости:

Коб = 326 000 / 8856 = 36,8 раза, т. е. за год вложенные в производство средства в размере среднего остатка оборачиваются 36,8 раза.

https://www.youtube.com/watch?v=CA35eXkBfPo

Помимо этого, оборачиваемость рассчитывают в днях, т. е. узнают, за какое количество дней предприятие получит выручку, равную показателю, как среднегодовая стоимость оборотных средств. Расчет осуществляют по формуле:

— Коб/дн = 365 / Коб/р.

Коб/дн = 365 / 36,8 = 9,92 дня потребуется компании, чтобы получить выручку в размере средней стоимости оборотных средств за год.

Нормальное значение коэффициентов

Для значений оборачиваемости не установлено общих нормативных значений. Анализируют коэффициенты обычно в динамике либо в сравнении с подобными отраслевыми компаниями. Заметим лишь, что очень низкий коэффициент указывает на излишне накопленные оборотные производственные фонды, что должно активизировать работу по повышению ликвидности активов.

Средняя величина активов формула по балансу

- Первый раздел баланса представлен внеоборотными активами (основные средства и нематериальные активы), которые учитываются в соответствии с остаточной стоимостью за вычетом износа (строка 1100 бухгалтерского баланса);

- Второй раздел баланса представлен оборотными средствами, которые напрямую участвуют в процессе производства (строка 1200 бухгалтерского баланса).

Активы предприятия в сумме зафиксированы по строке 1600 бухгалтерского баланса, который составляется бухгалтерами на конец каждого года. Применяя данную формулу, используют показатели по балансу за несколько лет, при этом из баланса за каждый год берется показатель по строке 1600, суммируется и делится впоследствии на 2.

Среднегодовая стоимость оборотных средств: формула расчета по балансу

Сравнивая начальные и конечные величины, определяющие стоимость, экономист может делать выводы о росте или снижении количества оборотного имущества в денежном выражении за заданный период, определять относительные значения, характеризующие темпы роста показателей каждой строки второго раздела баланса.

Целесообразнее анализировать состояние активов за небольшие периоды времени либо рассчитывать такой показатель, как среднегодовая стоимость оборотных средств. Значение этого показателя исчисляют для производства множества экономических расчетов.

Активы фирмы – это стоимостное выражение ресурсов, обеспечивающих процесс производства. В имущественный комплекс компании входят внеоборотные активы (здания административные и производственные, оборудование, станки, транспортные средства), а также оборотные средства, в структуре которых имеются такие виды имущества, как:

Среднегодовая стоимость активов

Активы компании – это выраженные в стоимости ресурсы, обеспечивающие производственный процесс.

К ним относятся внеоборотные фонды (здания, сооружения, рабочее оборудование, станки, транспортные средства, а также деловая репутация, программные продукты, представляющие собой нематериальные активы) и оборотные, т. е.

деньги в кассе и на банковских счетах, МПЗ, задолженность дебиторов, краткосрочные вложения и прочие. Наша публикация посвящена такому понятию, как балансовая стоимость активов. Где посмотреть в балансе, а также узнать, как рассчитывается балансовая и среднегодовая стоимость активов – тема настоящей статьи.

Еще почитать: Что делать если отключили электроэнергию за неуплату

Необходима балансовая стоимость активов, в первую очередь, при проведении анализа финансовой деятельности компании – главного инструмента оценки производственно-финансового состояния фирмы. Используют этот показатель при расчете внутрифирменных значений:

Как расчитать рентабельность активов

Показатель можно рассчитать и с помощью других способов вычисления. Следует учесть, что формула рентабельности активов по балансу исключает задолженности учредителей в уставной капитал и денежные средства, которые были потрачены на приобретение акций у акционеров.

https://www.youtube.com/watch?v=st9Xvc1Fa7g

Если предприниматель не знает среднюю величину суммированного имущества компании, он все равно может вычислить ее самостоятельно. Для выполнения действия требуется сложить стоимость всех ресурсов предприятия на начало и конец периода. Полученный результат требуется разделить на 2.

По какой формуле ведут расчет рентабельности активов предприятия

Полную себестоимость (TC) можно найти, сложив все затраты предприятия: материалы, комплектующие, заработную плату рабочих и административно-управленческого персонала, амортизационные отчисления, затраты на коммунальные услуги, охрану и безопасность, общецеховые и общезаводские расходы и др.

В финансово-экономическом анализе предприятия существуют две основных группы – показатели абсолютные и относительные. К абсолютным показателям относят выручку, объем продаж и прибыль. Анализ данных показателей не позволяет комплексно оценить хозяйственную деятельность предприятия.

Рентабельность активов: основные подходы к расчётам и профессиональная интерпретация

- ВнАср – стоимость внеоборотных активов (среднегодовая) – стр. 190 («Итого» в I разд.)

- ОбАср – стоимость оборотных активов (среднегодовая) – стр. 290 («Итого» во II разд.)Для малых предприятий соответствующие показатели рассчитываются иначе:

- ВнАср – стоимость внеоборотных активов равна сумме стр. 1150 и стр. 1170;

- ОбАср – стоимость оборотных активов равна сумме стр. 1210, стр. 1250 и стр. 1230.

Хотя название того или иного показателя, используемого в финансовой отчётности в России, идентично названию показателя согласно международным стандартам, значение их может интерпретироваться по-разному.

Так, амортизационные отчисления у нас вычитаются из валовой прибыли, по западным стандартам – нет.

Онлайн журнал для бухгалтера

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2016-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2016-й год и в чём это поможет.

Еще почитать: Договор пожизненной ренты на квартиру плюсы и минусы 2018

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Рентабельность активов (ROA)

Коэффициент рентабельности активов относится к группе коэффициентов «Рентабельность». Группа показывает эффективность управления денежными средствами на предприятии.

Мы будем рассматривать коэффициент рентабельности активов (ROA), который показывает, сколько денежных средств приходится на единицу активов, имеющихся у предприятия.

Что такое активы предприятия? Более простыми словами – это его имущество и его деньги.

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности Кра >0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Рентабельность оборотных активов и её формулы расчёта

Особое внимание все же зачастую уделяется рентабельности активов предприятия. Это процентное соотношение, которое показывает, насколько деятельность предприятия является доходной. Другими словами, рентабельность активов отражает сумму дохода, полученную с каждого потраченного предприятием рубля.

Такое понятие, как рентабельность оборотных активов, отражает результативность процесса производства. С его помощью можно смело судить о характере выполнения хозяйственных и финансовых планов. Увеличение объемов производства и сбыта товаров, завоевание новых рынков сбыта, постоянно должно гарантироваться оборотными средствами.

Оборачиваемость активов: формула расчета

Значение показателя ресурсоотдачи прямо зависит от объема продаж. Если наблюдается тенденция к снижению значения коэффициента, то это означает, что финансовая деятельность идет на спад. И, наоборот, его увеличение говорит о том, что объемы продаж выросли, а капитал оборачивается быстрее.

https://www.youtube.com/watch?v=fa9fTm-Qnpg

Анализ качества работы с дебиторами производится на основании коэффициента оборачиваемости дебиторской задолженности. Он характеризует то, насколько быстро дебиторы рассчитываются за продукцию, предоставленную в кредит. Чем выше показатель, тем более эффективной считается ценовая политика.

27 Июн 2018 stopurist 62

privatizatsiya/srednyaya-velichina-aktivov-formula-po-balansu-formula

Средняя величина текущих активов формула по балансу

То есть при средней стоимости активов в 15,6 млн. руб. и выручке в 1,2 млн. рублей ресурсоотдача составит 0,077 пункта, или 7,7%. Величина активов берется из бухгалтерского баланса.

Активы компании включают в себя стоимостное выражение ресурсов, которыми обеспечивается производственный процесс предприятия. К активам можно отнести:

- Внеоборотные фонды (сооружения, здания, станки и оборудование, транспорт и др.),

- Оборотные фонды (денежные средства, задолженность дебиторов, краткосрочное вложение средств и др.).

Рентабельность чистых активов. Описание и формула расчета

Если так не сделать, тогда получится, что аналитик пытается увязать воедино моментальную (точечную) оценку с оценкой за период. Это некорректно.

Приведенные выше формулы для расчета среднегодовой стоимости активов по строкам в балансе – это самый распространенный вариант.

Но что, если вам требуется вычислить показатель за период, который больше, чем один год? Или, например, вам не нравится, что для расчета среднегодового значения берутся только данные на начало и конец года и совсем не затрагиваются промежуточные значения между этими датами?

Чтобы рассчитать срок, в течение которого оборотный капитал делает один полный оборот, воспользуемся приведенными выше формулами.

С точки зрения выбора источника финансирования в оборотном капитале предприятия выделяют его постоянную и переменную части. Постоянная часть обычно финансируется за счет долгосрочного заемного или собственного капитала. В свою очередь, его переменная часть (например, сезонная или непредвиденная потребность) обычно финансируется за счет краткосрочных источников долгового финансирования.

Если сопоставляются показатели оборачиваемости активов разных предприятий за различные годы, то необходимо провести проверку единообразия оценки среднегодовой суммы активов.

Зачем рассчитывается среднегодовая стоимость активов

Если вы знаете значения двух чисел, то как найти их среднюю арифметическую? Ответ очевиден – сложить и поделить на два. Теперь переложим данное простое правило на язык строк баланса, и получим сразу четыре формулы: как в целом для всей величины активов, так и для отдельных составляющих.

Формула среднегодовой стоимости активов по балансу позволяет провести расчет как по активам предприятия в целом, так и в отдельности по оборотным и внеоборотным активам.

Актив может являться текущим, когда он содержится с коммерческими целями, являет собой эквивалент денежных средств или деньги, содержится на балансе для применения в течение одной продажи или операционного цикла.

С помощью представленной выше формулы определяется оборачиваемость постоянных, текущих и общих активов организации (таблица 8 стр. 195).

Средняя величина активов в балансе

Посредством данной формулы может исчисляться стоимость любых активов — как оборотных, так и внеоборотных (или же всех в сумме).

Считают, что актив баланса “текущий”, когда ожидается, что он изменит свою форму в течение года от даты баланса.

Данными активами являются производственные материальные запасы, касса и дебиторская задолженность. В балансе можно также отразить текущие активы — краткосрочные инвестиции.

Характеризуются тем, что срок их применения, в течение которого можно получить экономическую выгоду, составляет около года.

https://www.youtube.com/watch?v=XXT92_ChbbM

Откройте бухгалтерский баланс предприятия на необходимую дату. Стоимость текущих активов на конец и на начало периода указана по строке 290 (результат II раздела баланса). Определите их динамику за период, посчитав разницу меж данными цифрами.

Рентабельность активов: формула по балансу и коэффициент оборачиваемости

В сочетании с большим удельным весом готовой продукции это позволяет сделать предположение, что второе предприятие скорее всего относится к числу тех, что производят продукцию с более высокой долей добавленной стоимости.

В формуле фигурируют следующие показатели:

- СОА0 – оборотное сальдо на начало времени, которое анализируется;

- СОА1, СОА – сальдо на завершение аналогичных промежутков рассматриваемого времени;

- N – число аналогичных промежутков;

- ССОА – усредненная цена мобильных активов, которую требуется вычислить.

В России растет популярность онлайн займов. Если раньше люди обращались за кредитами в банковские учреждения, так как альтернативы не было, то сегодня у граждан появился выбор.

В формуле фигурируют следующие значения:

- Коб – коэффициент, который требуется узнать;

- В – выручка, полученная на протяжении года или иного периода;

- ССОА – средняя стоимость мобильных средств за анализируемое время.

В России растет популярность онлайн займов. Если раньше люди обращались за кредитами в банковские учреждения, так как альтернативы не было, то сегодня у граждан появился выбор.

Для того чтобы узнать среднюю цену активов фирмы, нужно суммировать их величину по состоянию на начало и конец анализируемого периода, а после разделить на 2. Основным источником данных по активам в российских фирмах является бухгалтерский баланс.

Нераспределенная прибыль является широко используемым источником финансирования дополнительной потребности в оборотном капитале.

Очевидно, что продолжительность финансового цикла может быть уменьшена либо за счет увеличения срока погашения кредиторской задолженности, либо за счет сокращения срока оборота запасов и срока инкассации дебиторской задолженности. Однако каждый из этих способов имеет свои недостатки.

Если нас интересует соответствующий показатель по внеоборотным активам, используем строку 1100 баланса.

На схеме ниже представлена декомпозиция структуры оборотного капитала предприятия, а именно основные элементы текущих активов и текущих обязательств.

Однако было бы не совсем корректно относить прибыль, например, за год к величине активов на конец года, ведь тогда не учитывается динамика активов в течение года. Чтобы «смягчить» колебания величины активов на конкретную дату, рассчитывается их средняя величина. И в формуле рентабельности активов прибыль делится не на стоимость активов на конкретную дату, а на среднюю величину активов.

Нормативное значение оборачиваемости активов:

Однако для целей анализа баланса среднегодовая стоимость активов определяется как среднее из их значений на начало и конец года.

Если в аналитика есть только годовые данные финансовой отчетности, то для определения среднегодового объема активов рассчитывается сумма активов на начало года и на конец года, и этот показатель делится на два.

Во-вторых, оценка показателей баланса производится с помощью правила низшей из двух величин: рыночной стоимости и стоимости. В периоды роста цен это приводит обычно к применению первоначальной стоимости. Но постоянно подразумеваемая возможность более низкой рыночной стоимости — пример применения в бухгалтерском учете принципа консерватизма, присущего ему.

Знание о мобильных активах отвечает управленческим целям предприятия. Менеджер должен иметь информацию о показателях деятельности компании, коэффициентах. Источником получения данных сведений является бухгалтерская отчетность. Большая часть счетов ее посвящена операциям, связанным с оборотными средствами. Рассмотрим состав мобильных активов:

- Различные запасы: сырье для производства, продукция.

- НДС, начисленный на купленные объекты.

- Дебиторский долг.

- Финансовые вклады.

- Деньги и денежные эквиваленты.

Как отразить в бухучете и отчетности

Коэффициент позволяет определить количество переводов мобильных активов в денежные средства и обратно.

https://www.youtube.com/watch?v=hmFYk29NOVE

Развитие предприятия невозможно без развернутого анализа результатов деятельности, в том числе, оценки динамики, состава и структуры используемых ресурсов организации. Одним из важнейших элементов данного процесса является исследование коэффициентов оборачиваемости активов.

Использовать показатели нужно аналогичным способом путем нахождения средней стоимости активов и сопоставления данных по балансу за соответствующие годы.

Совокупные активы организации состоят из:

- оборотных — они потребляются за один производственный цикл либо списываются с баланса в течение года;

- внеоборотных — часть ресурсов со сроком эксплуатации (потребления) более года.

Коэффициент является соотношением между выручкой и среднегодовой суммой активов. Значение показателя говорит о том, сколько товаров и услуг продано за исследуемый период на каждый рубль использованных активов.

Выручку возьмите из отчета о прибылях и убытках за анализируемый период. Поделив ее на среднюю величину текущих активов, умножьте полученную цифру на количество дней отчетного периода.

Например, если в течение года коэффициент оборачиваемости текущих активов увеличился с 1,4 до 2, это положительная тенденция. Однако, сложно сказать, является ли величина, равная 2, оптимальным, допустимым или критическим для предприятия показателем оборачиваемости. Ат2- текущие активы предприятия на конец периода. Затем можно проанализировать эффективность их использования.

Расчет стоимости активов по бухгалтерскому балансу

Есть одна очень показательная методика. В ее основе – расчет среднегодовой стоимости активов. На выходе – вывод о типе развития вашей организации (экстенсивном или интенсивном). Скачайте Excel-файл и просто подставьте цифры из отчетности вашего предприятия.

Минфин хочет ввести единый авансовый платеж для юрлиц (деньги перечисляются на единый КБК, а затем налоговики «раскидывают» его по налогам). Удобно ли это?

Пример расчета оборачиваемости активов:

Связь текущих активов с реализацией повышает значение их рыночной стоимости (обычно чистой стоимости возможной реализации). Таким образом, хотя при учете по первоначальной стоимости рыночной ценой основного капитала обычно пренебрегают, но ее не игнорируют для текущих активов.

Во-первых, в примечаниях к балансу можно показать рыночную стоимость некоторых текущих активов. Если показатель недостаточно высокий, то необходимо работать в направлении оптимизации суммы активов.

Для этого можно продать часть незагруженных внеоборотных активов (если увеличение загруженности не планируется), снизить сумму запасов (если их объем чрезмерный), предпринять меры по возврату дебиторской задолженности и т.д.

Средняя стоимость активов строка в балансе

| » Бухгалтеру » Средняя стоимость активов |

Вернуться назад на Стоимость активов

Средняя стоимость активов формула:

Средняя стоимость активов = (Стоимость активов на начало года + Стоимость активов на конец года) / 2

Определите стоимость активов предприятия на начало и на конец года по данным бухгалтерского баланса. Ее величина отражается по строке 300 «Итог баланса».

Рассчитайте среднегодовую стоимость активов по формуле:

Аср= (А1+А2)/2, где: — А1- стоимость активов предприятия на начало года,

— А2 — стоимость активов на конец года.

Для этого сложите данные по сроке 300 «Итог баланса» на начало и на конец года. Поделив полученную сумму на два, вы найдете среднегодовую стоимость активов предприятия за анализируемый период.

Рассчитайте при необходимости по этой же формуле среднегодовую стоимость внеоборотных и оборотных активов, используя итоги бухгалтерского баланса по разделу I «Внеоборотные активы» или по разделу II «Оборотные активы».

Сделав аналогичные расчеты по данным финансовой отчетности за предыдущие периоды, проведите анализ изменений состава имущества организации, выявите причины, повлиявшие на эти изменения, примите необходимые решения по эффективному управлению ресурсами фирмы.

Совет 1: Как рассчитать среднегодовую стоимость активов

Расчетные данные среднегодовой стоимости активов используются также при расчетах коэффициентов рентабельности имущества, коэффициентов оборачиваемости активов и других показателей, характеризующих финансовое состояние предприятия. Анализ и выявление факторов, влияющих на изменения в них, позволяет эффективно управлять активами предприятия в процессе его хозяйственной деятельности.

Формула коэффициента оборота по приему

Формула коэффициента оборота по приему выглядит следующим образом:

Коп = (Qпр. / Qср.) * 100%

Здесь Qпр. – число принятых работников,

Q ср. – среднесписочное количество работников за анализируемый период.

https://www.youtube.com/watch?v=1TpKmm1HYJ8

Числитель формулы коэффициента оборота по приему определяется по числу оформляемых в исследуемом промежутке времени приказов о приеме на работу. При этом в расчет не берут прием работников по совместительству и лиц, работающих по гражданско-правовым договорам.

Показатель в знаменателе формулы представляет собой среднесписочную численность работников, то есть среднее число работников в соответствии со списками анализируемых периодов.

Среднесписочная численность работников

Для расчета средней списочной численности сотрудников необходима информация о числе сотрудников по всем дням исследуемого периода, которая фиксируется в табелях учета рабочего времени, отражающем число сотрудников и количество выработанных часов времени.

Среднюю численность за месяц можно рассчитать путем суммирования численности работников за каждый календарный день и деления этой суммы на число дней в месяце.

Среднесписочная численность за год, полгода или квартал определяется аналогично, складывается средняя списочная численность за месяцы периода и делится на число месяцев (три, шесть, двенадцать и др.).

Значение коэффициента оборота по приему

Формула коэффициента оборота по приему, рассчитанная за различные периоды, отследить и контролировать кадровую ситуацию по компании в целом и по каждому ее подразделению (отделу).

- Снизить текучесть кадров,

- Увеличить мотивацию работников,

- Осуществлять процесс передвижения работников внутри предприятия.

При регулярном расчете показателя оборота по приему, можно получить точные сведения о движении и динамике приема работников на предприятие.

С помощью формулы коэффициента оборота по приему оцениваются темпы роста приема нового персонала и его необходимость, соответствие прироста новых работников реальным потребностям предприятия.

Чаще всего данный показатель используется при сравнении с показателем выбытия работников. Если высокий коэффициент оборота кадров по приему сопровождается высоким показателем выбытия сотрудников, то говорят о большой текучести кадров. Кадровые работники путем использования несложных расчетом имеют возможность анализа причин и динамики движения сотрудников в компании.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Сущность понятия

Ресурсоотдача (asset turnover), более известная как оборачиваемость активов (ОА), — это показатель, при помощи которого можно рассчитать оборот капиталовложений за определенный период времени.

ОА иллюстрирует, насколько эффективно используются в организации имеющиеся у нее фонды.

При помощи рассчитанных значений группы показателей оборачиваемости (ОА, дебиторская и кредиторская задолженность, запасы и проч.) можно определить уровень продуктивности и результативности применения имущества и обязательств предприятия.

Оборачиваемость активов — формула по балансу

Для того чтобы рассчитать коэффициент оборачиваемости либо вычислить процентный результат данного показателя, можно воспользоваться следующей формулой:

Показатель также можно вычислить и при помощи строк бухгалтерского баланса из формы 1 «Бухгалтерский баланс» и формы 2 «Отчет о финансовых результатах»:

КОА = строка 2110 из формы 2 ОФР / (строка 1600 из ББ на начало и на конец года) / 2,

- строка 2110 из формы 2 — выручка;

- (строка 1600 из формы 1 на начало и на конец года) / 2 — СТА.

Средняя величина активов по балансу

![]()

Затем из нее вычитают актуальную стоимость, которую высчитывают путем уменьшения ПС на величину амортизации.

Коэффициент реальной стоимость имущества дает представление о стоимости имущества производственного назначения.

У организации есть активы: деньги, готовая продукция, запасы на складах, товары для перепродажи, недвижимость, транспорт, оборудование. По принципам бухучета стоимость активов по видам суммируется и объединяется в статьи.

Рентабельность оборотных активов формулы расчета

Определите стоимость активов предприятия на начало и на конец года по данным бухгалтерского баланса. Ее величина отражается по строке 300 «Итог баланса». Далее, переходим к следующему шагу рекомендации.

Оборачиваемость запасов товарно-материальных ценностей. По-полнение наличных средств организации зависит от оборачиваемости запасов товарно-материальных ценностей. Оценка оборачиваемости запасов проводится по каждому их виду (производственные запасы, готовая продукция, товары и т.д.).

Считается, что актив баланса «текущий», если ожидается, что он сменит свою форму в течение года от даты баланса. Такими активами являются материально-производственные запасы (МПЗ), дебиторская задолженность и касса. В балансе могут также отражаться текущие активы — краткосрочные инвестиции.

Сырье и запасы (ГСМ, запчасти, семена, удобрения) постоянно расходуются фермером со склада и превращаются в незавершённое производство. Статья сырье и запасы постоянно подпитывается за счет денег, собственных или привлеченных.

https://www.youtube.com/watch?v=oEKb3kQISQ8

В этой формуле СС — средняя стоимость, Ст (n1) и далее — стоимость на начало нового месяца подотчетного периода, Ст(к) — цена актива на момент окончания периода, а 13 — это количество месяцев+1. Имея необходимые значения, вы без особого труда произведете расчет и сможете подать необходимую декларацию.

Бухгалтерский баланс является важным источником полной и достоверной информации о финансовой и хозяйственной деятельно-сти организации.

Где в бухгалтерском балансе стоимость активов

Формула среднегодовой стоимости активов по балансу позволяет провести расчет как по активам предприятия в целом, так и в отдельности по оборотным и внеоборотным активам.

Рассмотрим, как это осуществить на практике — при использовании формы бухгалтерского баланса хозсубъекта.

Балансовая стоимость активов: где посмотреть в балансе

Поскольку значительный удельный вес в составе оборотных ак-тивов занимает дебиторская задолженность, то требуется анализ ее состояния.

Анализируя построчные значения, например, сравнивая значения строки 1210, экономист выстраивает динамику изменений в наличии актива за контрольные отрезки времени.

Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.